ผมได้รับเชิญจาก IBM มาร่วมงานเปิดศูนย์ IBM Watson Center ที่ประเทศสิงคโปร์ หัวข้อหนึ่งที่น่าสนใจในงานคือ Piyush Gupta ซีอีโอของธนาคาร DBS ซึ่งเป็นธนาคารใหญ่รายหนึ่งของประเทศสิงคโปร์ มาขึ้นเวทีในฐานะพาร์ทเนอร์ของ IBM เล่าถึงการปรับตัวของธนาคารในยุคสมัยแห่ง FinTech ว่าจะอยู่รอดกันอย่างไรต่อไป

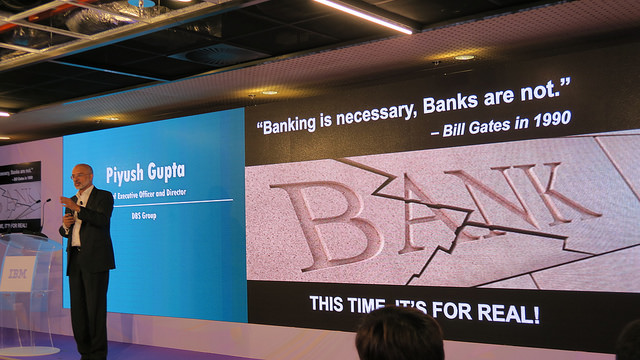

คุณ Piyush Gupta ซีอีโอของ DBS เล่าว่าเรื่องอนาคตของธนาคารถูกพยากรณ์กันมาเยอะแล้ว แต่คราวนี้มันกำลังเกิดขึ้นจริงๆ โดยเขาอ้างคำพูดของบิล เกตส์ ที่พูดไว้เมื่อปี 1990 หรือ 26 ปีที่แล้วว่า "Banking is necessary, Banks are not" นั่นคือการทำธุรกรรมทางการเงิน (banking) เป็นสิ่งที่ยังจำเป็นต้องมีเสมอ แต่เราอาจไม่จำเป็นต้องมีธนาคาร (banks) อีกต่อไป

ตอนนี้ธนาคารกำลังเผชิญภัยคุกคามจาก FinTech นบริการทุกอย่างทุกระดับชั้น (พร้อมแสดงโลโก้คู่แข่งในวงการ FinTech เป็นจำนวนมาก)

คู่แข่งที่น่ากลัวของธนาคารก็คือ บริษัทที่ไม่ใช่ธนาคารแต่มีบริการทดแทนธนาคารได้หมด ตัวอย่างที่ชัดเจนคือ Alibaba ซึ่งทุกคนรู้จักในฐานะเว็บอีคอมเมิร์ซ แต่เอาเข้าจริงแล้ว Alibaba มีทั้งบริการจ่ายเงิน (Alipay), เงินกู้ (MyBank ของ Ant Financial) และการบริหารสินทรัพย์ (กองทุนรวม Yu'e Bao) ซึ่งด้วยขนาดของ Alibaba ทำให้บริการพวกนี้ใหญ่มาก

รายละเอียดเรื่องนี้อ่านได้จากข่าว Ant Financial เจ้าของ Alipay เพิ่มทุนด้วยวงเงินประวัติศาสตร์ใหม่ 1.58 แสนล้านบาท

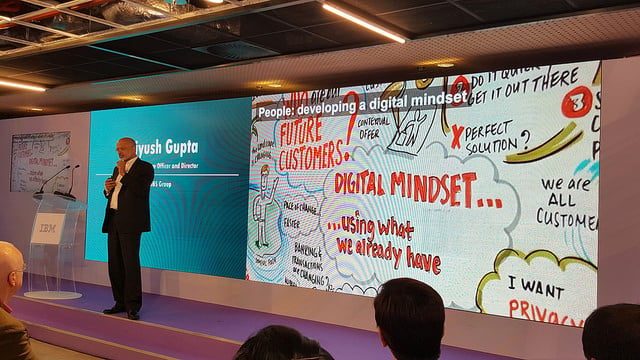

คุณ Gupta พูดถึง 5 เทคโนโลยีสำคัญที่เข้ามาเปลี่ยนแปลงวงการธนาคาร ได้แก่ Mobile, Connectivity, Cloud, Cognitive และ Blockchain

ธนาคารต้องปรับวิธีคิด ไม่ให้ตัวเองถูกจำกัดอยู่เฉพาะในสำนักงานสาขาอีกต่อไป แต่ธนาคารต้องแทรกตัวเข้าไปอยู่ในชีวิตประจำวันของลูกค้าให้ได้ อยู่บนอุปกรณ์ทุกตัว อยู่ทุกหนทุกแห่ง

สิ่งสำคัญที่สุดไม่ใช่เทคโนโลยี แต่เป็นเรื่องของ digital mindset ว่าทำอย่างไรคนในองค์กรจะมี "วิธีคิดแบบดิจิทัล" ที่สอดคล้องกับพฤติกรรมของลูกค้าที่เปลี่ยนไปด้วย

Comments

ดูแล้วมีความเป็นไปสูงว่าธนาคารจะถูกลดบทบาทลงมากเลย อาจจะเหลือบางธุรกรรมที่ยังพอเหลือให้ธนาคารทำได้อยู่บางแต่เชื่อได้แน่ ๆ ว่าหลาย ๆ ธนาคารจะล้มหายตายจากหรือควบรวมกันเพื่อให้อยู่รอดให้ได้มากขึ้น

รอให้ไทยตื่นตัวบ้าง ถ้ามีอะไรซักอย่างเข้ามาแทนที่บัญชีธนาคารได้ เอาแค่โอนเงินไปมาเสียค่าธรรมเนียมน้อย ๆ หรือไม่เสียเลย แค่นี้ธนาคารก็สะดุ้งแล้วมั้ง แต่นึกไม่ออกว่าจะมีใครเข้ามาแทรกตรงนี้ได้ยังไง อยากให้ค่าธรรมเนียม (ที่ผมรู้สึกว่ามันประหลาดและเราถูกเอาเปรียบ) มันลด ๆ ลงสะท้อนความจริงบ้าง

เทคโนโลยีไม่ผิด คนใช้มันในทางที่ผิดนั่นแหละที่ผิด!?!

AnyID ไงครับ

ธนาคารเน้น product ด้านสินเชื่อ ประกัน เป็นหลัก ส่วนด้านเงินฝากก็จะเน้นรายใหญ่มากกว่ารายย่อย ส่วนค่าธรรมเนียมการทำธุรกรรม เป็นรายได้ส่วนน้อยเมื่อเทียบกับ product อื่นๆ จะบอกว่าฟินเทคหรือ Alibaba เข้ามาฆ่าธนาคาร ก็เกินจริงไปมาก แต่แน่นอนว่าหากธนาคารไม่ปรับตัวก็จะสูญเสียรายได้ส่วนหนึ่งไปแน่ๆ

ค่าธรรมเนียมการทำธุรกรรมนี่น้อยจนไม่ได้เป็นสาระสำคัญขนาดนั้นเลยเหรอครับ เห็นหลายท่านบอกว่าเป็นรายได้หลักๆ ของธนาคารกันเลยทีเดียว

รายได้หลัก น่าจะเป็น ประกันสุขภาพ ครับ

อ่านแล้วได้ความรู้เยอะเลย

ของไทยก็ปรับตัวนะครับ แต่โดยวิธีพ่วงขายประกัน

ออกกฎหมายเพื่อผูกขาดไงครับ กันไม่ให้บริการแบบนี้เกิดในประเทศ แบบเดียวกับที่หลายๆ ธุรกิจโดนไป...

จะทำบัตรใหม่ต้องเตรียมตัวเตรียมใจไปเจอพวกขายบัตรพ่วงประกัน

เพื่อนผมคนจีนแทบไม่ต้องควักกระเป๋าตังค์ขึ้นมาเลยการจ่ายเงินทุกอย่าง สามารถทำผ่านมือถือด้วย Alipay ได้และร้านค้าก็รองรับด้วย

ขอบคูณที่นำมาบอกเล่าครับ

ถ้าเป็นตามนี้ BBL นี่จะไปเจ้าแรกๆ เลยไหมมีแต่คนเก่าแก่ นโยบายเก่าแก่งี้

7 Eleven ในไทยจับมือกับ Alibaba จ่ายเงินซื้อของผ่าน Alipay แค่นี้ก็เห็นอนาคตละครับ ว่าจะไปทางไหน ไม่รู้รายได้ของรัฐพวกภาษีจะรั่วออกไปด้วยไหม

คงจริงอย่างที่เขาพูดครับโดยเฉพาะต่างประเทศบางประเทศบ้านเราบางธนาคารก็เห็นความสำคัญแล้ว เช่น KBANK, SCB

ผมว่า ธนาคาร น่าจะมีหน่วยงานขายของซะเอง นะ

อาจจะใหญ่ก็ได้