ธนาคารแห่งประเทศไทย ประกาศแผนการทดสอบสกุลเงินดิจิทัลของธนาคารกลาง (Central Bank Digital Currency หรือ CBDC) สำหรับการทำธุรกรรมรายย่อยของประชาชนทั่วไป (Retail CBDC) ถัดจากที่เคยทดสอบ CBDC ในกลุ่มสถาบันการเงินมาช่วงก่อนหน้านี้ (Wholesale CBDC หรือที่หลายคนรู้จักกันในชื่อโครงการอินทนนท์ ใครที่สับสนว่ามันคืออะไร ใช่เงินคริปโตหรือไม่ แนะนำให้อ่าน FAQ )

การทดสอบ Retail CBDC จะแบ่งออกเป็น 2 ส่วน อย่างแรกคือการทดสอบระดับพื้นฐาน (Foundation track) กับประชาชนราว 10,000 คนในพื้นที่เฉพาะ โดยมีหน่วยงานภาคเอกชนเข้าร่วม 3 รายคือ ธนาคารกรุงศรีอยุธยา, ธนาคารไทยพาณิชย์, 2C2P การทดสอบนี้เป็นการทดลองใช้จ่ายเงินซื้อสินค้า-บริการในพื้นที่เฉพาะเจาะจง เริ่มทดสอบช่วงปลายปี 2565 ไปถึงต้นปี 2566

ก่อนหน้านี้ ธนาคารแห่งประเทศไทยเคยทดสอบ CBDC มาแล้ว 2 ครั้ง โดยรอบแรกในปี 2018-2019 (อินทนนท์ Phase 1-2) ใช้เทคโนโลยี Corda ของบริษัท R3 ( อ้างอิง ) ส่วนโครงการ Inthanon-LionRock ที่ทดสอบการจ่ายเงินข้ามประเทศกับธนาคารกลางของประเทศอื่นๆ ใช้ Hyperledger Besu ของ ConsenSys ( อ้างอิง ) ส่วนการทดสอบ Retail CBDC รอบนี้ระบุว่าจะใช้เทคโนโลยีของบริษัท Giesecke+Devrient จากเยอรมนี แต่ยังไม่ระบุรายละเอียด (น่าจะเป็น G+D Filia ที่หลายประเทศเริ่มนำไปใช้งาน)

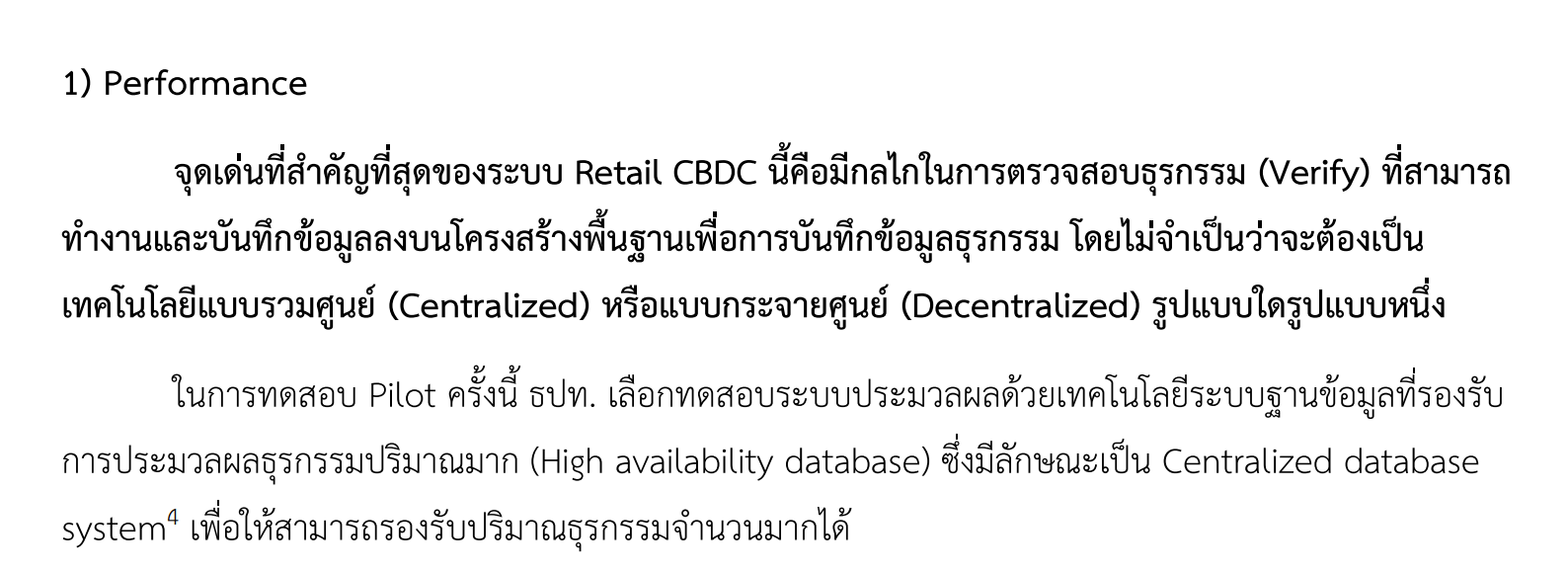

ใน เอกสารทางเทคนิคของธนาคารแห่งประเทศไทย ระบุว่าการทดสอบ Retail CBDC รอบนี้เลือกทดสอบระบบประมวลผลด้วยเทคโนโลยีระบบฐานข้อมูลที่รองรับ การประมวลผลธุรกรรมปริมาณมาก (High availability database) ซึ่งมีลักษณะเป็น Centralized database system เพื่อให้สามารถรองรับปริมาณธุรกรรมจำนวนมากได้ ตัวเงินมีลักษณะเป็น token-based ที่มูลค่าของเงินอยู่ที่ตัว token เอง ไม่ได้อยู่ที่ตัวบัญชีของผู้ใช้ รายละเอียดอื่นๆ เรื่องการออกแบบระบบสามารถอ่านได้ตามเอกสาร

การทดสอบอย่างที่สองคือการทดสอบระดับนวัตกรรม (Innovation track) เน้นทดสอบความสามารถในการเขียนโปรแกรม (programmability) รูปแบบคือการจัดแข่ง CBDC Hackathon ซึ่งผู้สนใจสามารถสมัครเข้าร่วมได้ระหว่างวันที่ 5 สิงหาคม - 12 กันยายน 2565 ( รายละเอียดโครงการ )

ที่มา - ธนาคารแห่งประเทศไทย

Comments

อันนี้ค่อยดูเข้าท่ามีความเป็นไปได้หน่อย ต้นทุนการผลิตธนบัตรปีนึงไม่ใช่น้อย ถึงแม้ทดแทนได้ไม่หมด ก็ยังลดปริมาณการใช้ธนบัตรและเหรียญได้ เอามาเป็นทุนพัฒนาเครือข่ายสำหรับเงินดิจิทัล ขอแค่มันแลกเปลี่ยนกันได้ และมีการผลักดันใช้งานอย่างต่อเนื่องก็น่าจะเป็นผลในระยะเวลาไม่นาน ส่วนเป็น Crypto หรือไม่คงไม่ใช่ประเด็น

ตัวนี้น่าจะคล้ายของจีน (เหมือน blognone เคยเอามาลงแต่เข้าใจผิดคิดว่าเป็นแบบพร้อมเปย์) จริงๆแล้วตัวเงินเป็นแบบ digital (token-based) แต่ไม่ใช่ blockchain

ไม่ได้เข้าใจผิดครับ บอกว่า "ลักษณะ"

เทคโนโลยีเบื้องหลังจะเป็นอะไรก็ตาม แต่ระบบรวมคือโอนเงินจากบัญชีธนาคารแล้วไปลงบัญชีธนาคารนี่ครับ มีไปพักอยู่ใน wallet หน่อยนึง ก็อาจจะคล้ายๆ e-wallet ของบ้านเรา ต้องเปิดใช้งานผ่านบัญชีธนาคารหรือ e-wallet การใช้งานรวมก็แทบไม่ต่างจากพร้อมเพย์เลย

lewcpe.com , @wasonliw

แล้วจะอธิบายเรื่อง offline ยังไง ลองทำความเข้าใจบทความต้นทางก่อนดีกว่า ส่วนการผูกกับธนาคารให้ลองคิดด้วยว่าการ distribute ตัวเงิน (token) มันต้องทำผ่านธนคาร

https://www.forbes.com/sites/vipinbharathan/2021/07/19/e-cny-progress-report-reveals-telling-details-about-the-chinese-retail-cbdc-project/?sh=4184929f6a59

อันนี้อยากรู้เหมือนกันครับ เพราะมีแต่บอกว่าทำได้ แต่ไม่บอกโปรโตคอล ไม่บอกกระบวนการใช้งาน ไม่บอกข้อจำกัด

ซึ่งถ้าเอาว่าทำแบบ offline ได้แบบพูดเปล่าๆ บัตรเครดิตทุกวันนี้ก็ทำได้มานานแล้ว แต่กระบวนการคือจำกัดวงเงินแล้วรอไปเคลียร์กันทีหลัง

lewcpe.com , @wasonliw

เครดิตมันก็คือเครดิต เงินคือเงิน เข้าใจเงินหรือเปล่า พร้อมเปย์มันไม่ไช่เงินแต่คือ platform โอนเงิน โอนจากบัญชีไปอีกบัญชี ใช้ฐานข้อมูลระบุจำนวนเงินและบันทึกทรานแซกชั่น

e-cny คือเงิน digital แบบ token มี e-wallet เก็บเงิน (token) จริง ไม่ได้ใช้ฐานข้อมูล โอนเงินก็โอนจริง ไม่ได้ทำที่ฐานข้อมูล แล้วจะเหมือนพร้อมเปย์ยังไง ถ้าไม่แน่ใจก็อย่าเพิ่งเหมารวมว่ามีลักษณะอย่างนั้นอย่างนี้ ให้ข่าวแค่ข้อมูลก็พอ ผิดก็ต้องยอมรับ

ย่อหน้า 2 ตามที่คุณว่ามานี่ล่ะครับ ที่ผมอยากเห็นเอกสารทางการมากๆ เคยอ่านใกล้เคียงสุดคือของ ธนาคารกลางจีนเมื่อปี 2021 แต่ไม่มีรายละเอียดอย่างที่คุณว่ามาเลย จะบอกว่า มีแต่วิดีโอสาธิตว่าทำได้ ผอ. DCI คนพัฒนา e-CNY ของธนาคารกลางจีนที่บรรยายมาก็แสดงแค่วิดีโอว่าทำได้แล้วเมื่อต้นปี แต่ก็ไม่ได้บอกรายละเอียดอีกเช่นกัน อันนี้คิดว่าเจ๋งมากถ้าเปิดให้ใช้งานโดยไม่มีอินเทอร์เน็ตเลย use-case กว้างกว่าพร้อมเพย์แน่ๆ

แต่มันต้องคุยกันได้ว่ากระบวนการ settle เขาทำได้ยังไง ยอดเงินอยู่ใน hardware ของตัวโทรศัพท์เต็มรูปแบบ แปลว่าโทรศัพท์หายคือเงินหาย? (ไปคล้ายบัตรเติมเงินพวกบัตรรถไฟฟ้า) หรือยอมรับความเสี่ยงว่าคนถืออุปกรณ์อาจจะ double spending ได้? (แบบบัตรเครดิต รับเงิน offline แล้วโดน decline ตอนหลังได้) แต่ e-CNY มีฟีเจอร์ป้องกันการฟอกเงินอีกชุด คนให้บริการต้องบันทึกรายการโอนของลูกค้า ถ้าโอนระหว่างบัตรกับบัตรโดยตรงแสดงว่าจริงๆ ก็บันทึกไม่ได้?

ตอนนี้ผมว่าเหมือนบทความ Forbes ที่คุณว่ามาเลยครับ "Technical underpinnings are still vague. According to one commentator, they are gibberish." แต่การใช้งานในตอนนี้เท่าที่เห็นก็คล้ายพร้อมเพย์มาก (offline นี่ใช้จริงหรือยัง? ผมยังไม่ได้ยินข่าว)

lewcpe.com , @wasonliw

ใน link เค้าก็บอกว่าจีนเปิดเผยบางส่วน และทางการจีนก็ยังไม่ได้ใช้งานเต็มรูปแบบ ยังเป็นแค่ทดลองใช้ในบาง usecase แต่คุณสรุปว่าทมันเป็นแบบที่คุณว่า โดยละทิ้ง usecase ที่เค้ายังไม่เผยรายละเอียดหรือคุณยังไม่แน่ใจ ใครมาอ่านจะเข้าใจผิดหรือเปล่าครับว่าเป็นความเห็นหรือข้อเท็จจริง

อีกอย่างผมก็อยากอยากรู้ definition ความหมายของระบบพร้อมเพย์ ในความคิดคุณเป็นอย่างไร พร้อมเพย์ในความหมายของคนทั่วไปคือใช้เงิน(token)หรือไม่? ต้องอย่างไรถึงจะเรียกว่าแตกต่างจากพร้อมเพย์? ในข่าวก่อนหน้านี้ที่ออกโดย blognone ไม่ได้มีการพูดถึง token? การโอนเงินใน e-cny transaction เกิดที่ใหน? database? หรือ e-wallet? ตัวอย่างเรื่องฟอกเงินก็เป็นแค่การหลักการพิสูจน์ ไม่ใช่การโอนเงินที่เป็นจุดสำคัญ

ก่อนคุยต่อ เอาคำถามง่ายๆ ก่อนครับว่า e-CNY เป็นงั้นงี้นี่คุณไปเอามาจากไหน

lewcpe.com , @wasonliw

ใน link ที่ผมส่งให้ ตรง definition กับ objection เค้าก็บอกอยู่นะครับ บอกชัดเจนว่าเป็น token

อันนี้ตามความเห็นของผมนะครับ การที่มี funtion ผูกกับ bank account นั้นอาจจะให้ compatible กับ physical RMB ด้วย แต่ในหัวข้อ objection ก็บอกชัดเจนว่าการใช้งานไม่จำเป็นต้องผูก bank account

แต่ประเด็นที่สำคัญจริงๆคือการโอน transaction เกิดขึ้นที่ใหน(ไม่มีข้อมูล เข้าใจว่าเป็นความลับ) ตรงนี้ที่ผมติดใจว่าข้อมูลยังไม่ชัดเจนแล้วจะสรุปได้ไงว่าเป็นลักษณะนั้นลักษณะนี้ และในข่าวนี้ของธปทเค้าก็แยกรูปแบบพร้อมเพย์กับเงินโทเคนออกจากกัน

ไม่ชัดครับ เขาก็เขียนอยู่ว่าแบงค์ชาติจีนเขียนมาไม่รู้เรื่อง แล้วเขาต้องเดาเองว่าเป็นอะไร

คงต้องแยกก่อนครับ ว่าอันไหนอ่านที่เขาเดามา อันไหนเดาเพิ่มเอง อันไหนมีข้อมูล

lewcpe.com , @wasonliw

ผมว่าคนอย่างคุณน่าจะแยกออกอยู่แล้ว ว่าอันใหนคือส่วนทึ่เค้าเดาหรือส่วนที่เป็นข้อมูลจริง แล้วคนระดับที่ทำงานใน forbes คงไม่ได้นั่งเขียนข่าวมั่วแบบไม่มีหลักการ แถมยังเขียนซะเยอะด้วย

"The definition makes clear that e-CNY is a digital version of the fiat currency issued by the PBOC" -> ตรงนี้อาจจะไม่ได้บอกว่าเป็น token แต่ก็ไม่ใช่ physical currency แน่นอน

ในส่วน objection นี่ไม่น่าจะเป็นการเดาแน่นอน น่าจะเป็นส่วนของ planing ที่จะ implement ในอนาคต เมื่อพิจารณาแต่ละ feature ก็แทบไม่มี feature ใหนที่พร้อมเปย์ทำได้

และที่แน่ๆ พร้อมเพย์ เป็นแค่ระบบโอน บนพื้นฐาน physical currency ทำให้ต้องใช้ database ช่วยเก็บจำนวนเงินของ account และ transaction ในการโอน

เอาจริงๆถ้าคุณเองไม่ clear และบอกว่าทั้งหมดเป็นส่วนความเห็นคุณเท่านั้น ผมก็ยอมรับนะ ไม่ต้องต่อความยาวสาวความยืด แต่ก็ต้องยอมรับด้วยว่า การที่ blognone ให้ข่าวว่า e-CNY เป็นลักษณะพร้อมเปย์ ก็ไม่ใช่ข้อมูลเท็จจริงเหมือนกัน

ผมท้วงติงเพราะข่าวที่ blognone นำเสนอมีข้อผิดพลาด และผมก็ให้เหตุผลและข้อมูลอ้างอิงที่ค่อนข้างน่าเชื่อถือ และไม่ได้มีเจตนาเป็นปฏิปัก ข้อมูลที่อ้างอิงก็ไม่ได้ยากเกินกว่าทีมงานของ blognone หรือคุณเองจะตีความไม่ได้ นำเสนอข่าวผิดก็คือผิด แค่ยอมรับแบบ professional ก็จบแล้ว

ดีๆ อยากได้แบบใบเดียว ใช้ได้ทุกอย่าง รถไฟฟ้า ใต้ดิน บนดิน แท็กซี่ รถเมล์ กินข้าว ดูหนัง ....

ไม่ทราบว่าเข้าใจถูกไหมว่า ในปัจจุบันการใช้จ่ายแบบ Cashless ของเรามันอ้างอิงจาก "เงินจริง (เหรียญ/ธนบัตร)"

เช่น ผมต้องมีเงินจริงๆ 10 บาท จากนั้นนำเงินไปเปลี่ยนเป็นแบบดิจิตอล (ฝากธนาคาร, เติมเข้า Wallet) เพื่อซื้อของแบบดิจิตอล

แต่สกุลเงินตามในข่าว มันออกมาเป็นแบบดิจิตอลตั้งแต่ต้นทางเลย

คนขี้ลืม | คนบ้าเกม | คนเหงาๆ

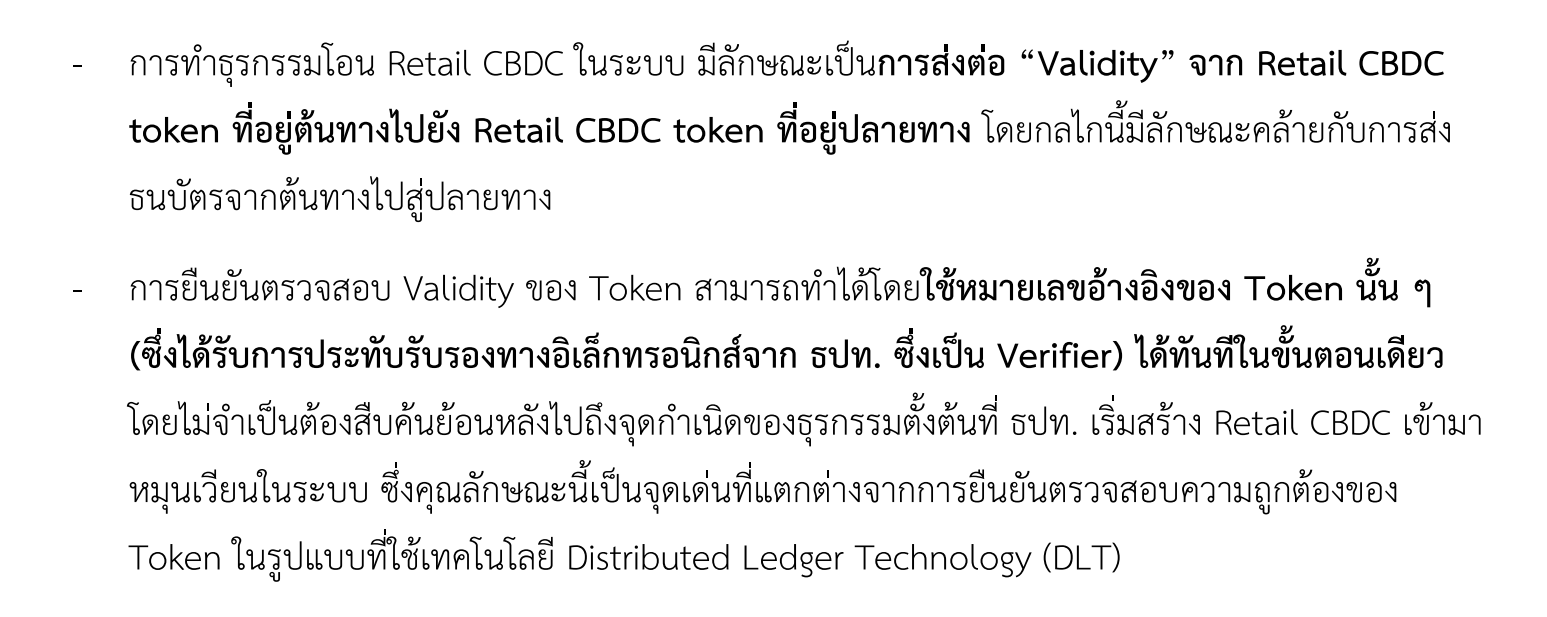

"ตัวเงินมีลักษณะเป็น token-based ที่มูลค่าของเงินอยู่ที่ตัว token เอง ไม่ได้อยู่ที่ตัวบัญชีของผู้ใช้" = CDBC <> PromptPay ดูภาพประกอบจะพอเข้าใจครับ

Cashless มันอ้างอิงจากยอดหนีสินที่ธนคารทีใช้มีต่อเรา ไม่ได้อ้างอิงจากตัวเงินจริงๆ

มันต่างจาก PromptPay ยังไงครับเจอคำตอบในต้นทางละแต่สงสัยว่าจะเอามาแก้ปัญหาอะไรอ่านแล้วยังงงๆอยู่เลย

"Those who make peaceful revolution impossible will make violent revolution inevitable." JFK.

น่าจะแก้ตรง Offline นี้แหละ ที่ตอนนี้ส่วนใหญ่ในตลาดเป็น PayWave Visa ทำให้ไม่มีระบบกลางมั้งฮะ

ปัญหา offline ก็ไม่น่าแก้ได้นะครับ เพราะตัวฐานข้อมูลยังอยู่กับฐานข้อมูลกลางที่ต้องเก็บว่าใครใช้อะไรไปเท่าไหร่อยู่ดี

lewcpe.com , @wasonliw

มันจะเป็นไปได้รึเปล่าครับ ในเมื่อมันเป็น Token ที่เราจะทำ Transection โดยที่ไม่จำเป็นต้อง Online แต่มา Sync ทีหลังเมื่อเนตใช้ได้แล้ว

หรือเราใช้เครื่องในลักษณะ Offline อย่างเดียว แต่เครื่องที่มาทำ Transection กับเราที่ Online จะได้ข้อมูลเราไปเพื่อไป Sync แทนเรา (รู้ว่าเรารับโอนมาเท่าไร และโอนไปให้ใครเท่าไร)

เราจะป้องกัน double spending ได้ยังไงนะครับถ้ามีเงิน 100 บาท ไปซื้อของราคา 100 บาท 3 รอบกับ 3 ผู้ขาย ทุกรอบทุกเครื่อง offline อยู่หมดเลย

ผมโอเคเลยนะ ปัญหาแม่ค้าทุกวันนี้ขึ้นราคาสินค้าทีละ 5 บาทเพราะอ้างว่าหาเหรียญบาทยากเนี่ย มันแย่จริงๆ (ผมยังขึ้นทีละสองสามบาทเอง)

แต่ก็อยากแหย่ถามโรงงาน จ. ว่าที่ธปท.ทำแบบนี้เค้างอนมั๊ย

ที่บ้านเคยขายอาหารตามสั่ง เศษบาทมันคำนวนราคายาก รวมกับหาเงินทอนยาก ที่ร้านต้องรับแลกเหรียญประจำ แลกทีก็ต้องมานั่งนับ พวกคุณลูกค้าก็ไม่ชอบพกเหรียญติดตัวกัน จ่ายทีเป็นใบๆ กันทุกคน

น่าจะหมดปัญหา ซื้อของแบงค์พัน ต้องไปไล่แตกแบงค์เอง หรือขึ้นของที 5 บาท 10 บาทให้เลขดูกลมๆ

นี่คิดว่าทีม IT ของ ธปท หัวก้าวหน้าไม่เบานะนี่ ตั้งแต่ออก promtpay มาเพื่อทำระบบ cash less จนระบบ payment อื่นๆอย่าง apple pay แทบไม่ได้เกิด

เห็นด้วยว่าทำงานดีมาตลอดเลยแหละ ปรบมือให้เลย

..: เรื่อยไป

ธนาคารกลางแห่งประเทศไทย เป็นหน่วยงานรัฐ ที่ทำงานได้ดีที่สุดเหมือนหลาย ๆ คนก็มักจะบอกแบบนั้นครับ

ผมก็เห็นด้วยนะ ดูไว้ใจได้มากกว่าหน่วยอื่น ๆ

ไม่มีเทคโนโลยีจากประเทศเราโดยตรงเลย ทั้งสามเฟสใช้เทคโนโลยีจากต่างประเทศหมด ประเทศเราจะมีโอกาสก้าวข้ามจากงานแรงงานหรือ OEM ไปเป็นผู้คิดค้นเทคโนโลยีเองบ้างไหม

นึกถึงทามาก็อตจิที่มันมีอินฟาเรต เอาเครื่องมาแตะกันเพื่อส่งขนม ขนมเราหายไปอยู่ในทามาก๊อตจิของอีกเครื่อง แบบนั้นป่าวครับ