ふるさと納税で設けられる控除上限額

ふるさと納税では寄附金額の2,000円を越える部分について所得税と住民税から原則として全額が控除されますが、控除の対象となる ふるさと納税額は、総所得金額等の40%が上限とされています。

控除上限額は納めている税金の金額によって異なるため、寄附を行う方の家族構成や年収(所得)などによって税金控除の金額が変わってきます。

控除上限額を超えて行った寄附金は、税金からは控除されませんから、実質自己負担は2,000円からその上限額を超えた金額になります。

寄附金に対するお礼品の還元率は大体3割程度にと通知がありますから、上限額を超えたふるさと納税はお得にはなりません。

ただ、もちろん、上限額を超えてもふるさと納税の寄附は受け付けてくれますし、返礼品を希望されたている場合は、その返礼品を受け取ることができます。

控除の計算方法

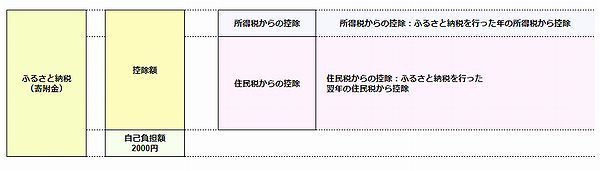

ふるさと納税による寄附金の控除がどのように計算されているかは総務省のHPからでも紹介されています。

図にしてみると下記のようになります。

所得税の控除計算方法

所得税からの控除 = (ふるさと納税額−2,000円)×「所得税の税率」

※控除の対象となるふるさと納税額は、総所得金額等の40%が上限。

・・・総所得金額等の40%が上限は、ふるさと納税以外の寄附金(国、地方公共団体に対する寄附金や公益社団法人、公益財団法人などの団体・教育又は科学の振興、文化の向上、社会福祉への貢献その他公益の増進に著しく寄与する業務に関連する寄附金など)も含みます。

※2037年中の寄附までは、所得税の税率は復興特別所得税の税率を加えた率となる。

※所得税の税率は、課税所得の増加に応じて高くなるように設定されており、納税者に適用される税率を用います。

住民税の控除計算方法

住民税からの控除には「基本分」と「特例分」があり、それぞれ以下のように決まります。

住民税からの控除の基本分は次の式で決まります。

住民税からの控除(基本分) = (ふるさと納税額−2,000円)×10%

なお、控除の対象となるふるさと納税額は、総所得金額等の30%が上限となります。

住民税からの控除の特例分は、この特例分が住民税所得割額の2割を超えない場合は、次の式となります。

住民税からの控除(特例分) = (ふるさと納税額−2,000円)×(100%−10%(基本分)−所得税の税率)

※特例分が住民税所得割額の2割を超える場合は、次の計算式となります。

住民税からの控除(特例分) = (住民税所得割額)×20%

3つの控除を合計しても(ふるさと納税額−2,000円)の全額が控除されず、実質負担額は2,000円を超えます。