「損切りって必要?」

FXって、周りにやってる人がいないと、未知の世界ですよね。

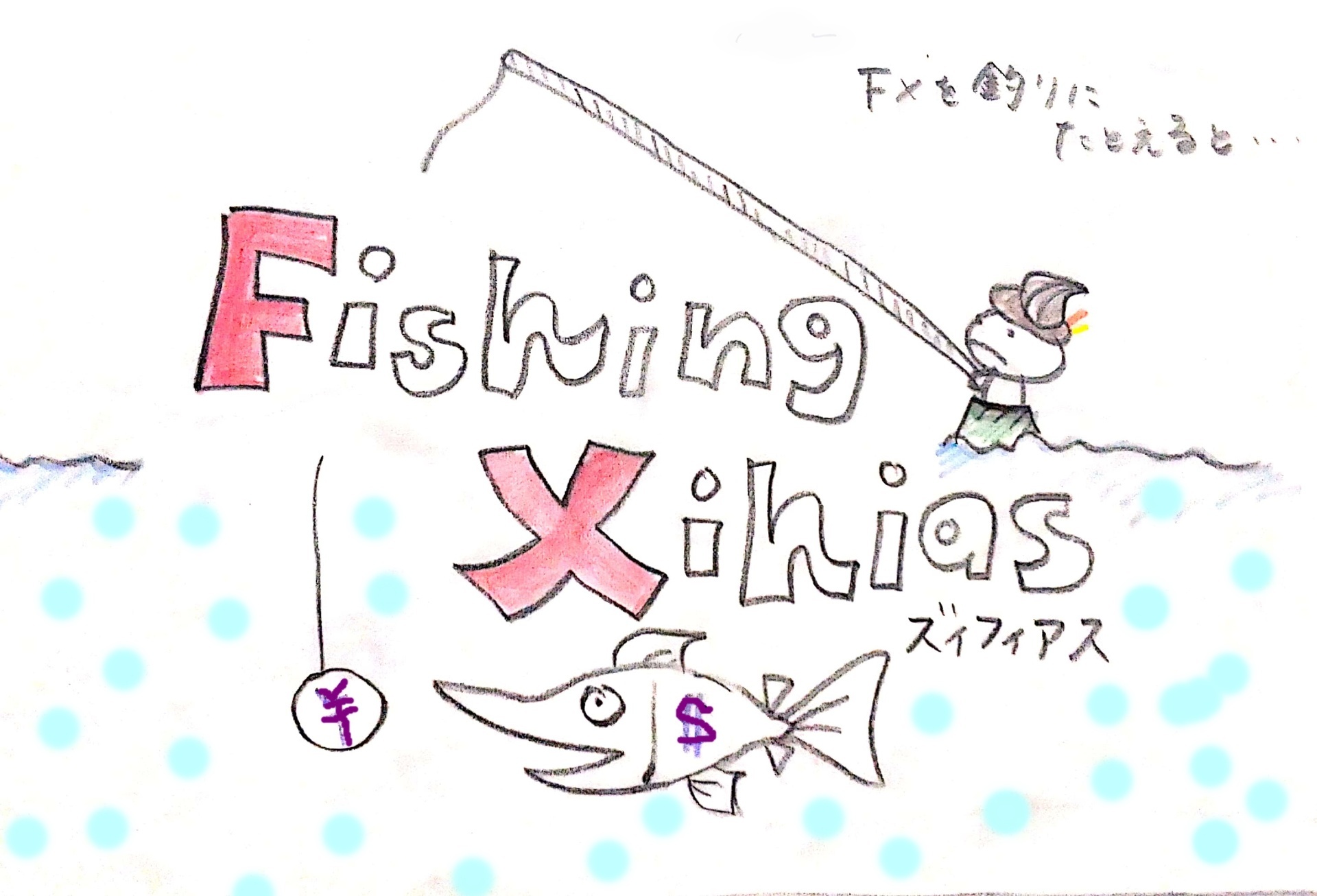

今回は、FXを釣りに例えて解説していきます。

(実際は、FXと釣りは全く別物です。ご承知おきください。)

※FXとは、Fishing Xihiasの略ではありません(;^_^A。

ちなみに、Xihiasとは、メカジキのことです。

FXを釣りに例えると・・・

FXってなに?

Foreign Exchangeの略で、外国為替証拠金取引のことです。他国間の通貨と通貨を交換する取引で、為替相場の変動によって生じた差額で損益を出します。

「例えば、100円を1ドルに両替→相場変動→1ドルを105円に両替→5円の利益となります」

なぜ証拠金が要るの?

釣りをするのに、エサがないと釣れないですよね?

FXの取引をするのには、担保となる証拠金が必要になります。

この証拠金を使ってトレードを行います。

FXは、負けることもあるの?

釣りでは、釣れることもあれば、エサを食べられ逃げられてしまう事もあります。

FXでも、利益が得られることもあれば、損失になってしまう事もあります。

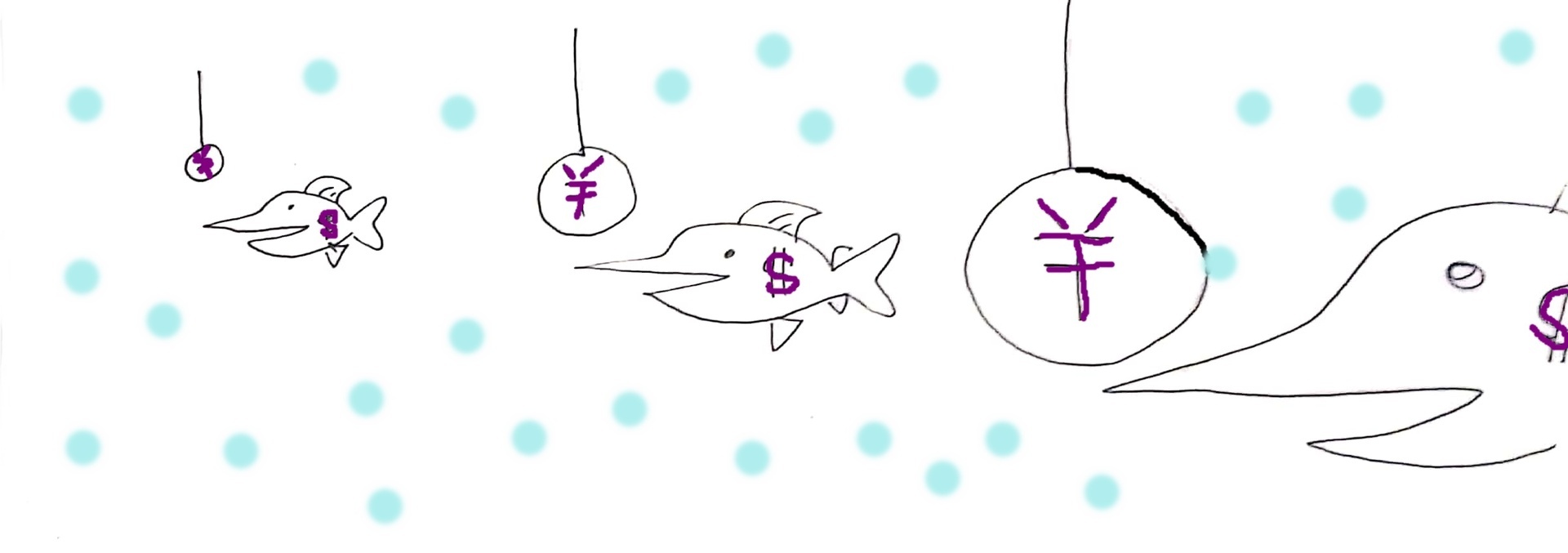

ロット調整って?

小物でいいときは、ロットの小さい海域で獲物を狙いましょう。

エサが小さくても釣れます。

大物を釣りたいときは、ロットの大きい海域へ。

もちろん、エサも大きくなければいけません!

少額の証拠金だと小さいロットで細かく稼ぐ。

大きな額の証拠金だと大きいロットで大きく稼ぐことができます。

ロットに合った証拠金を!証拠金に合ったロットを!

サイズ(ロット)に合ったエサ(証拠金)が必要です。

何故なら・・・

エサ(証拠金)が少ないと、一飲みにされて瞬殺される危険が高いからです。

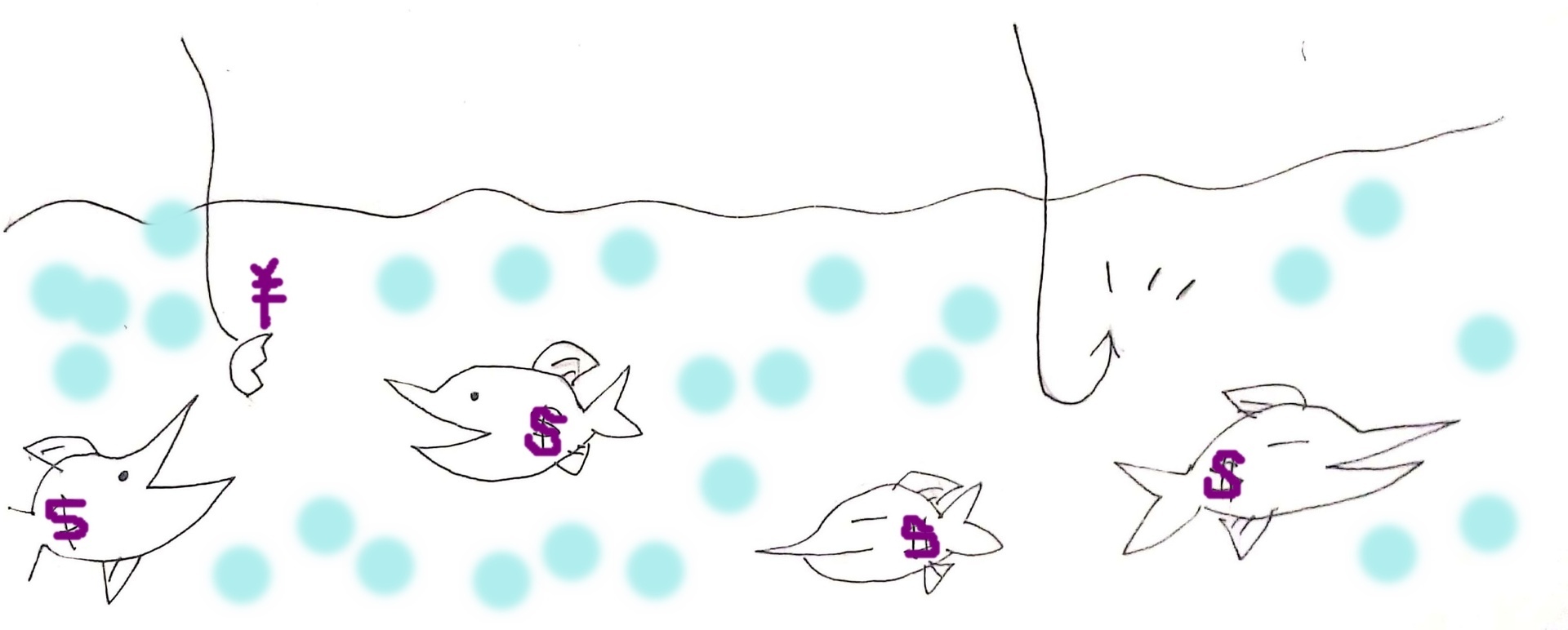

損切りって何?

食いつかれた分は、切ります。全部食われる前に・・・。

「エサを食われ過ぎだ」というタイミングで、食われたエサはあきらめて、残ったエサを引き上げます。

含み損が多くなったら、それ以上の損失を避けて損切りを行います。タイミングは人それぞれ。どこまで許せるか、いくら資金を運用できるか、によっても変わります。

何故、損切りするの?

エサ(証拠金)が少しでも残れば、再度釣り(トレード)に挑戦することができます。

エサ(証拠金)がなくなってしまえばゲームオーバー。もう釣りができません。

資金管理とは?

どこまで食われたら、引き上げるか予め決めておきます。

たくさん食われても(含み損が膨らんでも)粘るのか、

何%食われたら引き上げるのか、

追加のエサ(資金)を投入するのか、

いくらまでなら許せるのか、

その時になっては焦ってしまい、冷静な判断ができなくなってしまうので、

自分なりのルールを決め、資金管理を行うことが大切です。

資金管理は、損切りラインの他にも、追加資金、単利運用、複利運用、ポートフォリオなども含まれます。自分のストレスにならない運用を心掛けましょう。

まとめ

FXは釣りとは全く別物なので、無理がありましたね・・・スミマセン(◎_◎;)

ぜひ、本当のFXも勉強して、トレード力を上げてくださいね♪