?@ 独国期待指数

(以下「期待指数」と略記)

?A 独国現況指数

(以下「現況指数」と略記)

を用います。

本稿は、過去の指標結果と反応方向の関係を分析することによって、本指標発表前後のEURJPY取引に役立つ特徴を見出すことがテーマです。

その分析対象期間は、2015年1月期集計分〜2018年8月期集計分(同月発表分)の44回分を用いました。

?T.指標分析

以下、市場予想は発表直前の値を用い、発表結果は後に修正値が発表されても定時発表値のままを用います。これは本指標の推移そのものより、指標発表直前直後の反応程度や反応方向との関係を重視しているためです。

また、事前差異(=市場予想ー前回結果)と事後差異(=発表結果ー市場予想)と実態差異(発表結果ー前回結果)の関係を多用します。差異がプラスのとき陽線・マイナスのとき陰線と対応していれば、反応が素直だと言うことにします。

【1.1 指標概要】

本指標は、独国の現在と今後6カ月の景気見通し(「良い」「同じ」「悪い」)について、アナリスト・機関投資家・市場関係者など約350人を対象に行ったアンケート調査に基づく指標です。指数は、「良い」から「悪い」を引いた数で0が基準になっています。

現況指数は現在を、期待指数は半年後を、それぞれ表しています。

多くの資料では「期待指数の方が現況指数より重要」という解説が見受けられます。既に終わった現状よりも、将来の景気動向の方が重要だという話は、何となく納得しやすい話です。ところが、2015年1月から2018年8月集計分までの44回分を調べてみると、意外な結果になります。

期待指数と現況指数のそれぞれの事後差異と、直後1分足の方向一致率を調べました。事後差異がプラスのとき直後1分足が陽線だったり、マイナスのとき陰線だったとき、事後差異と直後1分足の方向が一致した、とカウントします。

期待指数の方向一致率は56%に対し、現況指数の方向一致率は66%です。

景気指標の役割を考えると「期待指数の方が現況指数より重要」という解説は一理あります。けれども、FX取引を行うために重要なのがどちらかと言えば、 現況指数の方が期待指数よりも重要 です。どうせ、時間が経てばどっちに反応するかなんて、わからないのです。だから、少なくとも指標発表直後の反応方向に対して影響力が強い方が重要です。

【1.2 指標差異】

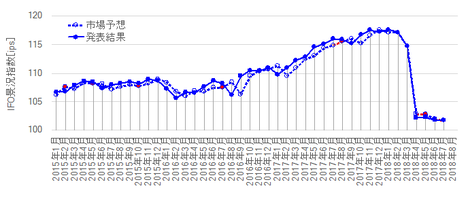

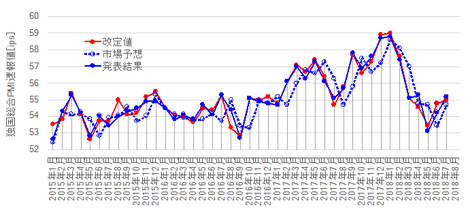

過去の市場予想と発表結果の推移を以下に示します。

上から、期待指数・現況指数です。

複数の項目が揃って前回結果や市場予想を上回ったり下回るとは限りません。食い違いが起きたとき、指標結果が全体的に改善したのか悪化したのかを判断するため、次の判別式を用います。

直前10-1分足は、ー1?期待指数の事前差異+1?現況指数の事前差異、という判別式の解との方向一致率が52%です。 市場予想と前回結果の大小関係がどうあれ、指標発表前の反応方向を示唆しません 。

直後1分足は、1?期待指数の事後差異+2?現況指数の事後差異、という判別式の解との方向一致率が71%です。 指標結果の良し悪しに対し、指標発表直後の反応方向は素直 だと言えます。

直後11分足は、−1?期待指数の実態差異+2?現況指数の実態差異、という判別式の解との方向一致率は56%です。 発表結果と前回結果の大小関係がどうあれ、指標発表から暫く経った反応方向を示唆しません 。

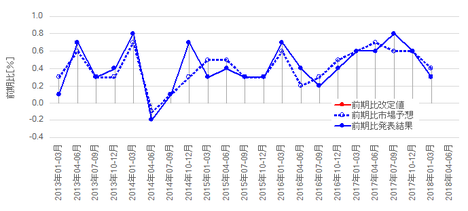

事前差異・事後差異・実態差異の過去推移は、下図の通りです。

判別式との一致率の関係で、事前差異と実態差異の変化は無視しましょう。どうせ、事前差異と実態差異は反応方向への影響がないのです。

事後差異判別式の解の大きさは、2015年発表分>2016年発表分>2018年発表分>2017年発表分、の順になっています。この順位は、直後1分足跳幅や直後11分足跳幅の大きさの毎年の順位と一致しています。下図をご覧ください。毎年の直後1分足と直後11分足の跳幅と値幅の推移を示しています。

でも順位相関こそ成立していも、 毎年の事後差異判別式の解の大きさと跳幅の大きさの差が小さいため、あまり取引上の役に立つ情報ではありません 。

【1.3 指標間一致性分析】

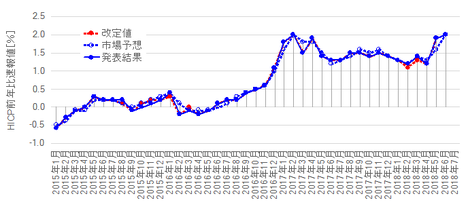

比較対象は、本指標より後で発表されるIfo業況指数です。

詳細は 『独国景気指標「Ifo業況指数」発表前後のEURJPY反応分析』 の稿に記しているので、そちらを参照願います。

結論は、 本指標はIfo業況指数と単月毎の増減方向に相関がありません 。

例え、一方の指標の良し悪しを前後3か月ずらしても、この結論は同じです。一方の指標の良し悪しを前後3か月ずらしてもそうならば、移動平均で分析しようが何をしようが、両指標の単月毎の増減には関係がありません。

?U.反応分析

分析は、反応程度の大きさだけを取り上げる方法と、反応方向だけを取り上げる方法と、それらを事前に示唆する予兆がないか、について行います。

過去の実績から言えば、?@ ポジションを取得する時期や方向の分析確度に比べ、?A ポジションを解消する時期や程度の分析確度は精度が劣ります。その原因は(もちろん、まだまだ研鑽不足による部分が大きいものの)?@に比べて?Aはそのときどきの情勢の影響を受けることが多いようです。重視している指標発表後に限れば、?@よりも?Aの時間が経っている分だけ、経済指標以外の要素が絡んでくるため、と理解しています。

【2.1 反応概要】

事後差異判別式は、1?期待指数の事後差異+2?現況指数の事後差異、でした。そして、この判別式の解と直後1分足の方向一致率は71%でした。

本指標は、市場予想に対する発表結果の良し悪しに、指標発表直後の反応方向が素直です。

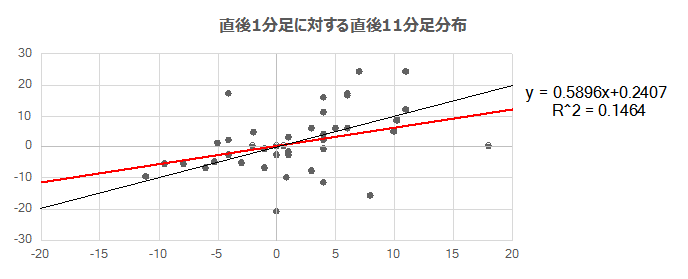

過去44回の事後差異判別式の解(横軸)に対する直後1分足終値(縦軸)をプロットしておきました。

まず、事後差異が△4〜+3の間だったときは、陽線で反応するか陰線で反応するかがわかりません。 事後差異が△4以下のときか+3以上のときしか、追撃すべきではありません 。

また、分布(青点)は回帰線(青線)の上下に広く分布しています。回帰線の傾きこそ右上がりとなっているものの、 事後差異が大きくても大きく反応するとは言えないように見受けられます 。

次に、直後1分足終値(横軸)に対する直後11分足終値(縦軸)をプロットしておきました。

回帰式(赤線)の係数は0.6しかなく、平均的には反応を伸ばさないことがわかります。

この図において、対角線(黒斜線)の上下の分布を見ると、本指標は追撃にも向いていないことがわかります。

【2.2 反応程度】

過去の 4本足チャート の各ローソク足平均値と、最も指標結果に素直に反応する直後1分足跳幅の分布を下表に纏めておきます。

最も指標結果に素直に反応する直後1分足跳幅は、過去平均で7pipsしかありません。反応が小さいため、大きなトレンドが発生しているときには、指標発表結果の影響はすぐにトレンドに呑まれてしまいます。だから、こうした反応が小さい指標で取引するときは、例えば、

- まず、本指標にはトレンド方向を転換するほどの影響力がないことを頭に入れておく

- 事前に15分足チャートでトレンド方向と上下のサポート・レジスンタンスの位置を確認しておく

- トレンドに逆らわない方向に期待的中率が高ければ取引し、そうでなければ取引しない

- 指標発表後の追撃も同様

- トレンドに反する方向に反応を伸ばしても、サポートやレジスタンスを抜けることは滅多にないことを覚えておく

というやり方が良いでしょう。

個々の取引で大けがさえしなければ、これらを守れば年間を通してプラスにしやすくなるでしょう。

【2.3 予兆分析】

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は こちら を参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は こちら を参照願います。

いずれも反応程度を問題にせず、反応方向の一致回数だけを問題にしています。

事後差異と直後1分足の方向一致率は71%となっています。先にも述べてた通り、 指標発表直後の反応は素直 です。

その直後1分足は、直前1分足との方向一致率が18%(不一致率82%)です。 指標発表直後は直前1分足と逆方向に反応しがち です。

次に下図をご覧ください。

直後1分足と直後11分足の方向一致率は69%です。その69%の方向一致時に、直後1分足跳幅を超えて直後11分足跳幅が反応を伸ばしていたことは85%です。 方向一致率が高く、その後の反応を伸ばしがちなのだから、初期反応方向を確認したら早期追撃開始 です。

けれども、指標発表から1分経過時点から10分後を望むと、反応を伸ばしていたことは38%しかありません。

?V.取引方針

以下に過去の直前10-1分足・直前1分足・直後1分足・直後11分足の 始値基準ローソク足 を示し、それぞれの期間の取引方針を纏めておきます。

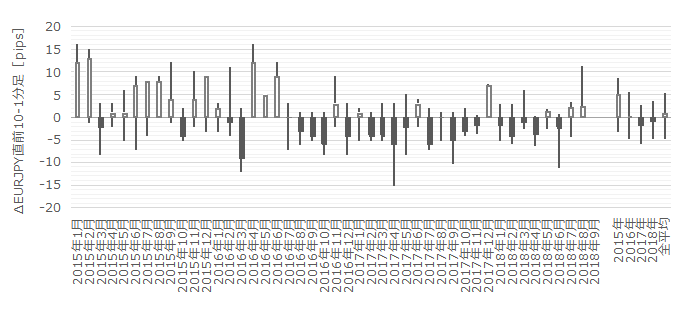

【3.1 直前10-1分足】

下図は直前10-1分足の始値基準ローソク足です。

直前10-1分足は、過去平均跳幅が8pips、同値幅が4pipsです。過去陽線率は50%、事前差異との方向一致率は52%です。

上図において、2015年1月〜2016年5月の間は陽線が目立ちます。2016年7月〜2018年6月の間は陰線が目立ちます。お手元のツールで確認頂ければわかりますが、両者境界の2016年6月付近は、EURJPYが下降トレンドから上昇トレンドに転じた時期です。

これは偶然の一致かも知れません(オカルトです)。偶然の一致ならば、この期間の取引にポジションの根拠がありません。

【3.2 直前1分足】

下図は直前1分足の始値基準ローソク足です。

直前1分足は、過去平均跳幅が5pips、同値幅が4pipsです。上図から明らかなように、過去陰線率は85%とかなり偏りがあります。

この期間にポジションをオーダーするなら、ショートか取引をしないという選択肢 しかありません。

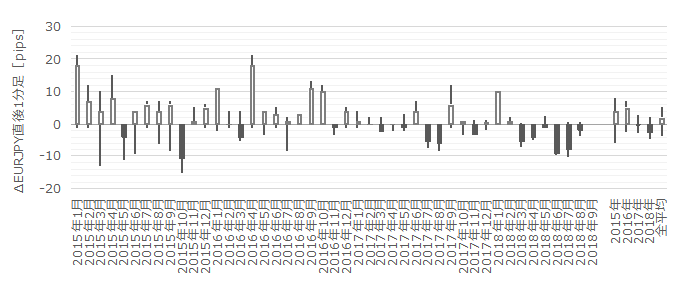

【3.3 直後1分足】

下図は直後1分足の始値基準ローソク足です。

直後1分足は、過去平均跳幅が7pips、同値幅が5pipsです。

直前10-1分足が10pips以上跳ねたことは過去12回あります(頻度27%)。この12回のうち、直前10-1分足が10pips以上跳ねた方向に直後1分足が一致したことは8回です(一致率67%)。 直前10-1分足が10pips以上跳ねたときは、指標発表直前にその方向にオーダー します。

直前10-1分足がそれほど跳ねなかった場合は、直前1分足との方向一致率が18%(不一致率82%)しかない点をアテにします。 指標発表直前に直前1分足と逆方向にポジションをオーダーし、発表直後の跳ねで利確/損切 です。

直後1分足と直後11分足の方向一致率は69%です。その69%の方向一致時に、直後1分足跳幅を超えて直後11分足跳幅が反応を伸ばしていたことは85%です。 方向一致率が高く、その後の反応を伸ばしがちなのだから、初期反応方向を確認したら早期追撃開始 です。

けれども、指標発表から1分経過時点から10分後を望むと、反応を伸ばしていたことは38%しかなく、このポジションは利確できるときにすぐに利確です。

【3.4 直後11分足】

下図は直後11分足の始値基準ローソク足です。

直後11分足は、過去平均跳幅が12pips、同値幅が7pipsです。

直前10-1分足が10pips跳ねたことは過去12回あります(頻度27%)。この12回のうち、直前11分足が直後1分足の値幅を削るか反転したことは過去8回あります(一致率67%)。 直前10-1分足が10pips以上跳ねたら、直後1分足終値がついた段階で、逆張りをオーダー します。

?W.分析結論

本指標の特徴は以下の通りです。

以下の特徴を踏まえた取引を行うか、その日の値動きが異常なら取引を止めるかがベターな選択肢と考えています。少なくとも過去の傾向に反した取引方法は、長い目で見ると勝率をさげてしまいがちです。

- 多くの指標解説で期待指数に注目が集まるように誘導されています。けれども、指標発表直後の反応方向との一致率が高いのは現況指数の方です。現況指数の事後差異(発表結果ー市場予想)と直後1分足の方向一致率は66%です。期待指数のそれは56%です。

- 直前10-1分足と事後差異の方向一致率は67%です。そして、直前1分足と直後1分足の方向一致率は18%(不一致率82%)です。

- 指標発表から1分を過ぎてからの追撃は避けた方が良さそうです。直後1分足終値を超えて直後11分足終値が反応を伸ばしたことは43%です。直後1分足や直後11分足の戻り率(1−跳幅/値幅)も40%弱と大きく、追撃で利幅を伸ばすことは難しい指標だと言えるでしょう。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上