ASEAN諸国通貨の信用を強化することは、いざというときに現地の日本企業の工場の操業を止めずに済ませられます。現地では産業の裾野がまだまだ狭く、進出した日本企業の工場は多くの部品を日本から輸入しているというのが現実です。輸入決済が滞れば、たちどころに困ります。

と言っても、いざというときに備えて現地工場の部品在庫を増やし過ぎると、経営上の圧迫要因となるため限度があります。多くの現地工場は、法的優遇処置をスムーズに受けるため、現地資本と合弁となっていることが多いのです。

だから、日本側本社の都合だけで部品在庫をむやみに増やしておくにも限度があります。むしろ日頃は危機に備えてというよりも、日本側に利益を還流するために期末に部品在庫を増やしている、という方が実態に近い姿だと言えるでしょう。

ともあれ、幸いJPYは過去のリスク発生時にめっぽう強い通貨です。JPYさえあれば、USDでも何でも決済できるようになります。一方、JPYにとってもこの4兆円分がおそらく最終的にUSDになって決済されるので、急激なJPY高への数少ないブレーキとなるでしょう。

輸出や海外投資を増やしている中国が、元の国際決済通貨化を果たしたいのも同じ理由で、別にUSD・EUR・JPY・GBPに取って代わる必要などないのでしょう。ただ、次のリスクが中国発で起きたら意味がない、ということです。

いざというとき強い通貨でない限り、経済援助と引き換えでなければ中国元のシェアは増えないはずです。このやり方は、かつての日本と同じやり方です。海外資産さえ順調に増えていけば、中国元もそこそこの国際決済通貨になっていくのでしょう。

ーーー$€¥ーーー

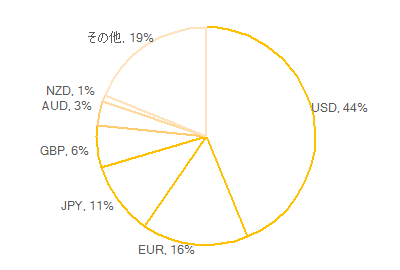

国際決済銀行HPの公開資料から、2016年の各国通貨の決済シェアを比べてみます。

下図は、同資料での合計が200%となるシェアが載っているので、合計が100%となるように改めています。全体数(100%)は$5067Bです。

ちなみに、シェア順位はUSD・EUR・JPY・GBP・AUDが1位から5位に順に並び、NZDは10位です。これらの通貨で、世界全体の決済シェアの81%を占めています。まぁUSDが44%とその半分以上を占めている訳ですが。中国元は8位ぐらいだったと覚えています。

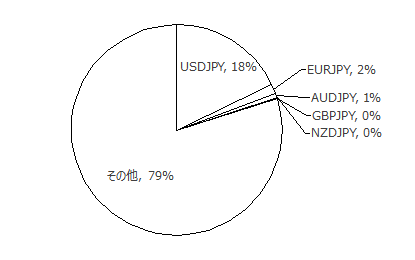

そして、最初の話と同じ国際決済銀行HPの公開資料から、2016年の通貨ペア毎の決済シェアを比べてみます。

下図の通り、USDJPYが18%を占めており、これはEURUSDの26%(図には載せていません)に次いで世界で2番目に多く決済されています。このことから、EURUSDとEURJPYとUSDJPYでの取引が46%と半分近くを占めており、それ以外の数100種類の通貨ペアはほとんど取引されていないことがわかります。

以上

【このカテゴリーの最新記事】

- no image

-

- no image

- no image