?T.指標予想要点

2017年9月7日20:45に欧州金融政策発が発表されます。21:30からはECB総裁の記者会見が予定されており、政策変更がない場合、発表後すぐにそちらを睨んだ動きへと移行します。

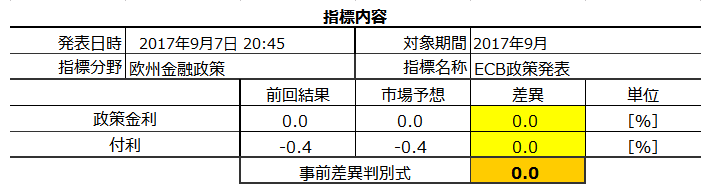

今回の市場予想と前回結果(7月20日)は次の通りです。市場予想は本記事作成時点の値です。

金融政策発表時には、何らかの変更が予想されている場合とそうでない場合とで、全く様相が異なります。以下、特に断らない限り「今回は現状維持」という予想を前提に話を進めます。

すなわち、過去に政策金利・付利で変更が行われた2015年12月(付利を△0.2%から△0.3%に変更)、2016年3月(政策金利を0.05%から0%に、付利を△0.3%から△0.4%に変更)の2回を除いたデータに基づく分析を行っています。

本指標の特徴は以下の通りです。

- 発表前から大きく動くことが多く、その動きが発表後の反応方向と関係ありません。そして、発表後初期反応の影響はせいぜい数分間と見なした方が良く、発表から11分経過後に1分後の値幅を伸ばしていたことは33%しかありません。

発表前からばたばたと動いて、どちらに伸びるかがわかりません。 - 過去の直前1分足の陰線率は100%、直後1分足の陽線率は78%と、ちょっと異常な偏りがあります。これら確率を見て逆張りは論外です。それぞれのローソク足で逆張りは論外なので、選択肢は「順張り決め打ち」か「取引しない」の2通りです。

- ポジション取得以前の動きと因果関係がありそうなシナリオは次の通りです。

ひとつは、発表後に追撃ポジションを取り、それが直後1分足値幅より小さいポイントなら、発表から1分を過ぎてからもっと利幅を伸ばせる確率が非常に高くなります。がしかし、このポジションは長持ちすべきではありません。発表から11分後に1分後の値幅を伸ばしていたことは33%しかないからです。

よって、もうひとつは発表後1分を過ぎてから逆張りの機会を狙う、というものです。但し、これは逆張りになるので、チャンスを待ってチャンスが無ければ取引しない、という意思が必要です。

チャンスとは、例えば直後1分足終値を超えて反応を伸ばして、何らかのチャートポイント付近(レジスタンスやサポート)に達したとき、です。

また、直後1分足値幅を超えた反応が戻るとき、直後1分足終値がレジスタンスやサポートになることが多いでしょう。このレジスタンスやサポートを抜けて値を戻しやすい、ということです。

以下のシナリオで取引に臨みます。

- 直前1分足は陰線と見込みます。

- 直後1分足は陽線と見込みます。

- 追撃は早期開始・短期利確を狙います。また、発表から1分を過ぎて直後1分足終値よりも値幅が大きくなったときに、逆張りでの短期取引を狙います。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

?U.過去調査詳細

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

【1. 指標概要】

以前、黒田日銀総裁が言ったように金融政策の手段は多岐に亘ります。

まず「政策金利」とは、中銀が市中銀行に対して融資をする際の金利のことを指しており、日本の場合には「無担保コール翌日物金利」を指しています。

以前は金利政策のことを指して「公定歩合」と呼ばれていました。がしかし、現在は金利が自由化されているため、公定歩合による金利操作を行うことができません。それで、日銀が無担保コール翌日物市場という短期金融市場に直接介入して短期金利を操作しているのです。

公定歩合(「基準割引率および基準貸付利率」)というものは残っているものの、これは短期金融市場における金利上限として機能しているだけであり、政策金利ではありません。

そして、ECBの「預金ファシリティー金利」とは日銀における「付利」に相当します。

市中銀行の貸出金利は、付利の水準が貸出金利下限として機能するため、付利の上げ下げが中銀金融政策の手段たり得ます。

但し、日欧のように付利がマイナスになることを「マイナス金利」といい、これは自国資金が他国通貨での運用に流れるため、通貨安を招くと批判を受けています。

また、米日欧の中銀が相次いで実施した中銀による国債等の買い入れ施策は、買入にせよ売却にせよ、そのペース(規模)を制御することで金融政策たり得ています。

かつてのような金利操作だけでは政策効果が薄まってしまい、何だかこうした中銀金融政策の多様化が進んでいます。がしかし、その本質が緩和か引締のどちらかに過ぎない以上、多様化は弊害の少ない規模拡大を模索しているだけなのです。

ーーー$€¥ーーー

直近の流れを追っておきましょう。

前々回6月8日のECB理事会では、追加利 下げに関する文言が削除されました。

当時の解説記事等に依れば、これは「追加緩和に前向きな姿勢から中立姿勢に修正された」という報道が目立っていました。そして、今後の展開は「9月7日理事会で緩和文言が削除され、2018年からテーパリングが開始される」との報道も一部で見受けられました。

そして6月28日、上記解説記事の流れで「ECBが9月にも緩和策縮小を発表する可能性がある」という憶測記事が配信されました。ところが、このとき独金利とEURは高騰し、DAX(独株価)が一気にどかんと下がりました。翌29日にはECB関係筋の話として、この憶測は打ち消されています。

ECB幹部が緩和縮小着手を宣伝すると、独選挙に影響を与えかねないことがわかりました。そして、いちいちECBの緩和政策に難癖をつけていた独財務相も、コロッと態度を変えることもわかりました。独財務相は「急なのは良くない」とか言ったそうです。よく言うわ。

前回7月20日のECB理事会はこうした流れを受けて無難、先のジャクソンホールでのECB総裁講演でも無難な話題に終始していました。ちなみに、7月20日の理事会終了後の記者会見でECB総裁は、先の6月28日の報道について「そうは言っておらず、緩和縮小の議論を始められるかも知れないのかも知れない、と言ったのだ」という旨、答えています。

もうECBが独政権与党の選挙の足を引っ張るかも知れないかも知れないことをするとは思えません。

独総選挙は9月24日です。

ーーー$€¥ーーー

本指標に関する調査期間と、過去の反応程度・分布を下表に纏めておきます。先述の通り、政策金利・付利で変更が行われた2015年12月・2016年3月の2回を除いたデータです。

最も指標結果に素直に反応する直後1分足跳幅は過去平均で21pipsです。そして、この平均値21pips以下の反応だったことが68%(3回に2回)に達しています。たまに大きく反応するものの、通常の反応は小さいと見なした方が良いでしょう。

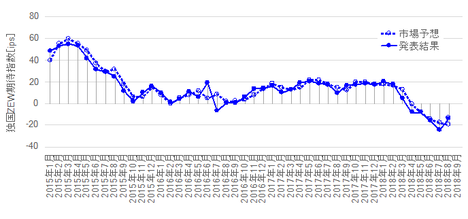

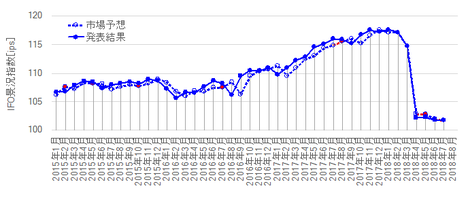

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

こんなグラフを見ても、ECBが次にどうするかなんてわかりません。

(2-2. 過去反応)

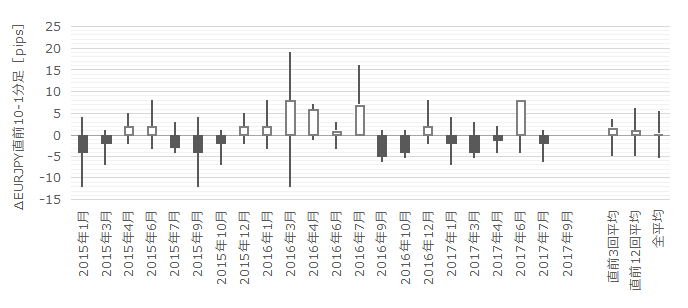

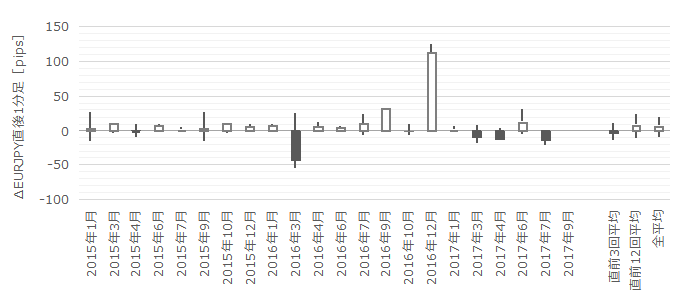

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

この(2-2. 過去反応)の項は、始値基準ローソク足こそ、政策変更が行われた2015年12月・2016年3月を含めていますが、以下の文章による分析ではそれらを含めていません。

直前10-1分足は、過去平均跳幅が7pipsです。その跳幅が10pips以上だったことは過去3回(頻度16%)あります。

この3回の直後1分足跳幅は26pipsで、これは直後1分足跳幅の過去全平均21pipsより少し大きくなっています。また、この3回の直前10-1分足と直後1分足の方向は1回(33%)一致しています。どちらかと言えば、直前10-1分足跳幅が大きくても、直後1分足は直前10-1分足によって反応方向が示唆されている訳ではないようです。

次に、直前1分足の過去平均跳幅は12pipsです。その跳幅が30pips以上だったことは過去3回(頻度16%)あります。

この3回の直後1分足跳幅は60pipsで、これは直後1分足跳幅の過去全平均21pipsよりかなり大きくなっています(実際には3回のうち1回が124pipsだったため)。また、この3回の直前10-1分足と直後1分足の方向は1回(33%)一致しています。どちらかと言えば、直前10-1分足跳幅が大きくても、直後1分足は直前10-1分足によって反応方向が示唆されている訳ではないようです。

そして、直後1分足の過去平均跳幅と値幅の差は7pips(1ー値幅/跳幅=戻り比率33%)です。直後11分足のそれは10pips(戻り比率42%)です。直後11分足の戻り比率が40%を超えており、高値(安値)掴みには気を付けた方が良いでしょう。

【3. 定型分析】

金融政策発表時には、指標一致性分析を行いません。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

まず、反応一致性分析の結果を下表に示します。

直前1分足の陰線率が100%と、異常な偏りが見受けられます。本ブログでの判定ルールで、同値終了時はカウントしない、という点はご承知おきください(直前1分足始値と終値が同値のとき)。

直後1分足・直後11分足の陽線率はそれぞれ78%・67%と、これも異常な偏りが見受けられます。

また、直前1分足と直後1分足、直前1分足と直後11分足、直後1分足と直後11分足の方向一致率は、それぞれ13%・25%・78%となっています。

がしかし、直前1分足と直後1分足、直前1分足と直後11分足の方向一致率の低さは、直前1分足の陰線率が異常に高く、直後1分足と直後11分足の陽線率が高いことによって生じているだけです。

どちらに反応するかを決め打ちするのに、先に形成されたローソク足が陽線でも陰線でも、後で形成されるローソク足がそれに応じた方向に反応する、という訳ではないので、信頼度はいまひとつだと言えます。

次に、反応性分析の結果を下表に示します。

直後1分足と直後11分足との方向一致率は78%です。そして、その75%の方向一致時だけに注目したとき、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことは100%です。本指標は、直後1分足跳幅を超えて直後11分足跳幅が形成される可能性が極めて高い、と言えます。

指標発表時点から見たその後の方向一致率が高く、且つ、反応を伸ばしているのだから、指標発表後に反応方向を確認したら、追撃は早期開始です。

がしかし、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは33%しかありません。33%なら逆張りした方がマシです。

よって、早期追撃で得たポジションは、指標発表から1分を過ぎたら早めに利確した方が良いということです。但し、3回に2回は発表から11分経過後には、値を戻しつつある可能性が高いことを忘れないようにしましょう。

【4. シナリオ作成】

以下のシナリオで取引に臨みます。

- 直前1分足は陰線と見込みます。

- 直後1分足は陽線と見込みます。

- 追撃は早期開始・短期利確を狙います。また、発表から1分を過ぎて直後1分足終値よりも値幅が大きくなったときに、逆張りでの短期取引を狙います。

以上

2017年9月7日20:45発表

以下は2017年9月7日23:20頃に追記しています。

?V.発表結果検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

ECB理事会結論は「市場予想通り現状維持」でした。

発表後、ECB総裁が記者会見を行い、動きはそちらで生じました(EUR高騰)。記者会見の要点は「次回理事会で、資産買い入れを縮小(緩和縮小)することに合意した」というものです。その際、「EUR高は既にインフレ率に影響を与えており、緩和縮小方法の検討にあたってEUR相場が中心課題となる」旨、申し添えています。

その後、縮小方法について解説記事がいくつか出ています。

ロイターは「資産買い入れ規模を2018年から400億EURか200億EURに縮小する2通りに、延長期間を6か月か9か月にすることの2通り、で組み合わせで4通りの選択肢がある」旨、ECB関係者の発言として取り上げていました。この選択肢を中心に、次回10月26日の理事会で決定を行う可能性が高い、という話です。ただ、今回理事会での中心議題は「買入総額」についてで、それは償還債券資金の再投資に関わります。そして「買入終了以前に利上げを行わないこと」を合意しました。

(5-2. 取引結果)

取引結果は次の通りでした。

直後1分足・11分足の上ヒゲは、発表後5秒ぐらいに形成されたものです。結果的には分析通り陽線ですが、これを分析を当てたと言って良いかと言えば、ちょっと微妙です。

【6. 分析検証】

(6-1. 分析検証)

事前調査分析内容には問題ありません。

本発表に限った話じゃありませんが、最近は反応方向が良く当たります。

古くからご参考頂いている方は、お気づきと思いますが、このブログの事前分析は、経済情勢なんかほどほどの分析で済ませて、過去の指標の特徴を捉えるだけで70%ぐらい反応方向を当てているのです。

だから、一部の方からは「?」も頂きますが、それは逆に私の方も不思議に思うところです。なぜなら、経済指標に対してテクニカル的な分析を行うと、「伝統的でない」ことに異論がでます。けれども、そういう指摘をした方と話してみると(メールでやり取りしてみると)、移動平均線は参考にしている、と言うのです。

どうも分かり合えないみたいですが、本質的に同じなのです。

だらだらポジションを持つ取引が好きか、そんなのやってられないか、の違いだけです。

(6-2. シナリオ検証)

事前準備していたシナリオには問題ありません。

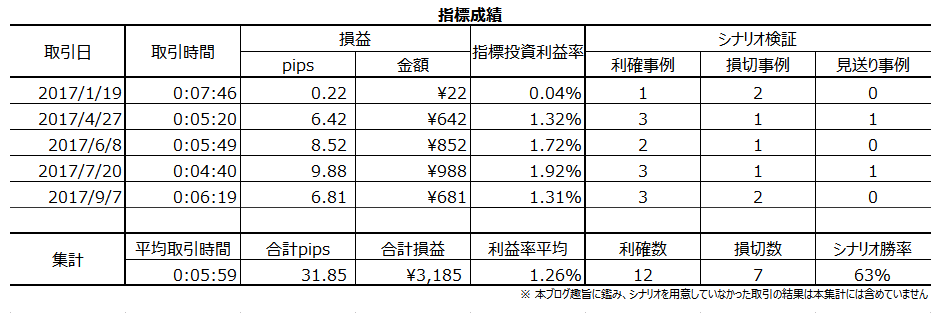

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上