?T.指標予想要点

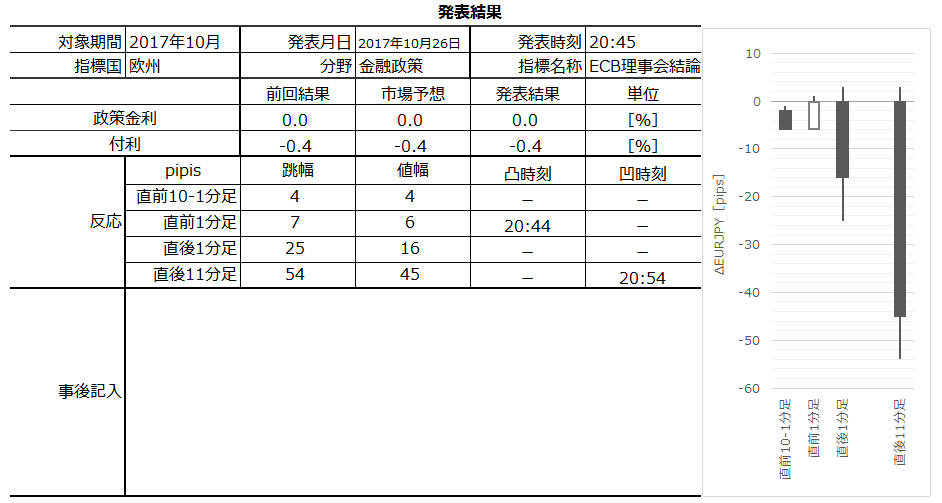

2017年10月26日20:45に欧州金融政策発が発表されます。21:30からはECB総裁の記者会見が予定されており、政策変更がない場合、発表後すぐにそちらを睨んだ動きへと移行します。

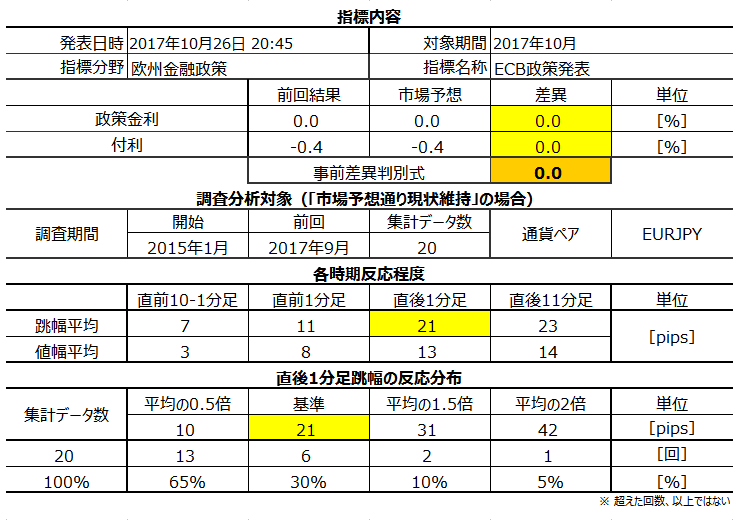

今回の市場予想と前回結果は次の通りです。

金融政策発表時には、何らかの変更が予想されている場合とそうでない場合とで、全く様相が異なります。以下、特に断らない限り「今回は現状維持」という予想を前提に話を進めます。

すなわち、過去に政策金利・付利で変更が行われた2015年12月(付利を△0.2%から△0.3%に変更)、2016年3月(政策金利を0.05%から0%に、付利を△0.3%から△0.4%に変更)の2回を除いたデータに基づく分析を行っています。

そうした「市場予想通り現状維持」だった場合の本指標の特徴は以下の通りです。

- 発表前から大きく動くことが多く、その動きが発表後の反応方向と関係ありません。そして、発表後初期反応の影響はせいぜい数分間と見なした方が良く、発表から11分経過後に1分後の値幅を伸ばしていたことは32%しかありません。

発表前からばたばたと動いて、どちらに伸びるかなんてわかりません。 - 過去の直前1分足の陰線率は100%、直後1分足の陽線率は79%と、ちょっと異常な偏りがあります。これら確率を見て逆張りは論外です。それぞれのローソク足で逆張りは論外なので、選択肢は「順張り決め打ち」か「取引しない」の2通りです。

- ポジション取得以前の動きと因果関係がありそうなシナリオは次の通りです。

ひとつは、発表後に追撃ポジションを取り、それが直後1分足値幅より小さいポイントなら、発表から1分を過ぎてからもっと利幅を伸ばせる確率が非常に高くなります。がしかし、このポジションは長持ちすべきではありません。発表から11分後に1分後の値幅を伸ばしていたことは32%しかないからです。

よって、もうひとつは発表後1分を過ぎてから逆張りの機会を狙う、というものです。但し、これは逆張りになるので、チャンスを待ってチャンスが無ければ取引しない、という意思が必要です。

チャンスとは、例えば直後1分足終値を超えて反応を伸ばして、何らかのチャートポイント付近(レジスタンスやサポート)に達したとき、です。

また、直後1分足値幅を超えた反応が戻るとき、直後1分足終値がレジスタンスやサポートになることが多いでしょう。このレジスタンスやサポートを抜けられずに値を戻しやすい、ということです。

以下のシナリオで取引に臨みます。

- 直前1分足は陰線と見込みます。

- 直後1分足は陽線と見込みます。

- 追撃は早期開始・短期利確を狙います。また、発表から1分を過ぎて直後1分足終値よりも値幅が大きくなったときに、逆張りでの短期取引を狙います。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

?U.過去調査詳細

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

【1. 指標概要】

以前、黒田日銀総裁が言ったように金融政策の手段は多岐に亘ります。

まず「政策金利」とは、中銀が市中銀行に対して融資をする際の金利のことを指しており、日本の場合には「無担保コール翌日物金利」を指しています。

以前は金利政策のことを指して「公定歩合」と呼ばれていました。がしかし、現在は金利が自由化されているため、公定歩合による金利操作を行うことができません。それで、日銀が無担保コール翌日物市場という短期金融市場に直接介入して短期金利を操作しているのです。

公定歩合(「基準割引率および基準貸付利率」)というものは残っているものの、これは短期金融市場における金利上限として機能しているだけであり、政策金利ではありません。

そして、ECBの「預金ファシリティー金利」とは日銀における「付利」に相当します。

市中銀行の貸出金利は、付利の水準が貸出金利下限として機能するため、付利の上げ下げが中銀金融政策の手段たり得ます。

但し、日欧のように付利がマイナスになることを「マイナス金利」といい、これは自国資金が他国通貨での運用に流れるため、通貨安を招くと批判を受けています。

また、米日欧の中銀が相次いで実施した中銀による国債等の買い入れ施策は、買入にせよ売却にせよ、そのペース(規模)を制御することで金融政策たり得ています。

かつてのような金利操作だけでは政策効果が薄まってしまい、何だかこうした中銀金融政策の多様化が進んでいます。がしかし、その本質が緩和か引締のどちらかに過ぎない以上、多様化は弊害の少ない規模拡大を模索しているだけなのです。

ーーー$€¥ーーー

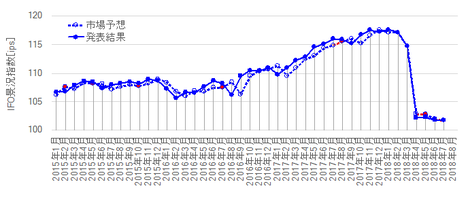

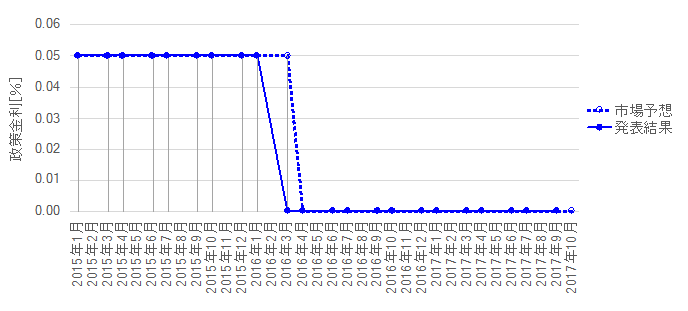

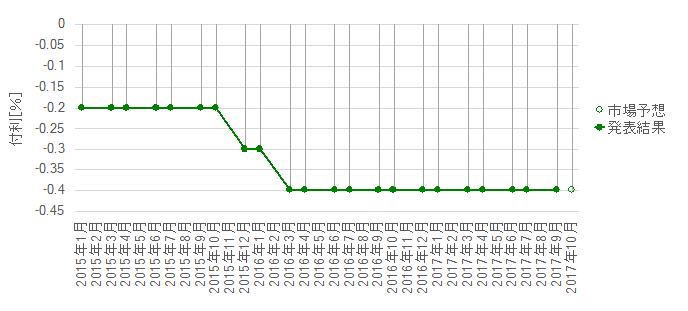

本指標に関する期間推移と相関分布を下図に纏めておきます。先述の通り、政策金利・付利で変更が行われた2015年12月・2016年3月の2回を除いたデータです。

最も指標結果に素直に反応する直後1分足跳幅は過去平均で21pipsです。そして、この平均値21pips以下の反応だったことが65%(およそ3回に2回)に達しています。たまに大きく反応するものの、通常の反応はそれほどでもない、と見なしておけば良いでしょう。

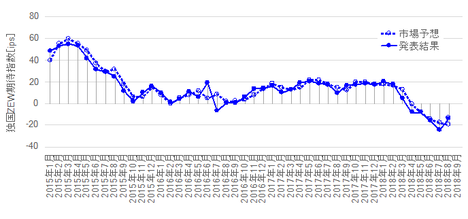

過去の発表結果と市場予想を下図に一覧します。この図は、政策金利や付利の変更が行われたときも含めて図示しています。

こんなグラフを見ても、ECBが次にどうするかなんてわかりません。

(2-2. 過去反応)

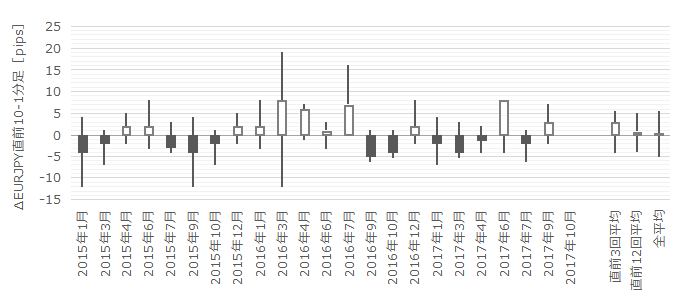

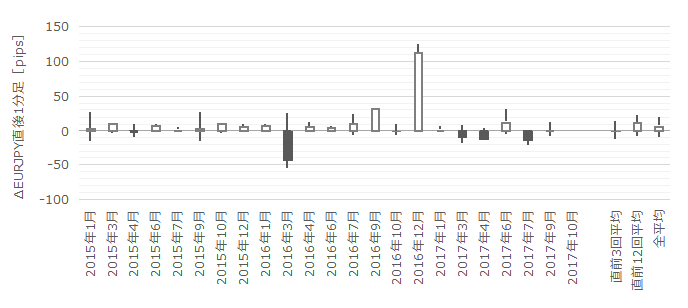

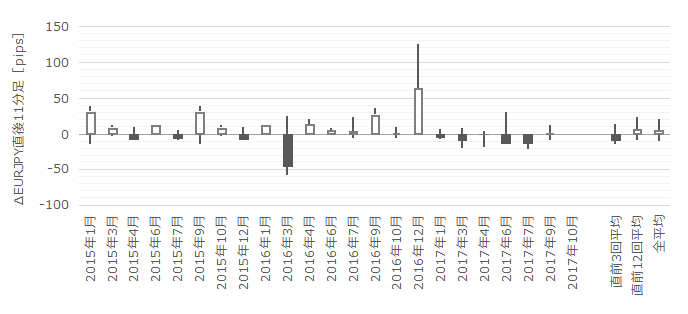

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

この(2-2. 過去反応)の項は、始値基準ローソク足こそ、政策変更が行われた2015年12月・2016年3月を含めていますが、以下の文章による分析ではそれらを含めていません。

直前10-1分足は、過去平均跳幅が7pipsです。その跳幅が10pips以上だったことは過去3回(頻度15%)あります。

この3回の直後1分足跳幅は26pipsで、これは直後1分足跳幅の過去全平均21pipsより少し大きくなっています。また、この3回の直前10-1分足と直後1分足の方向は1回(33%)だけ一致しています。どちらかと言えば、直前10-1分足跳幅が大きくても、直後1分足は直前10-1分足によって反応方向が示唆されている訳ではないようです。

次に、直前1分足の過去平均跳幅は12pipsです。その跳幅が30pips以上だったことは過去3回(頻度15%)あります。

この3回の直後1分足跳幅は60pipsで、これは直後1分足跳幅の過去全平均21pipsよりかなり大きくなっています(実際には3回のうち1回が124pipsだったため)。また、この3回の直前1分足と直後1分足の方向は1回(33%)一致しています。どちらかと言えば、直前10-1分足跳幅が大きくても、直後1分足は直前10-1分足によって反応方向が示唆されている訳ではないようです。

そして、直後1分足の過去平均跳幅と値幅の差は8pips(1ー値幅/跳幅=戻り比率38%)です。直後11分足のそれは9pips(戻り比率39%)です。直後1分足・直後11分足ともに戻り比率がほぼ40%あり、高値(安値)掴みには気を付けた方が良いでしょう。

【3. 定型分析】

金融政策発表時には、指標一致性分析を行いません。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

まず、反応一致性分析の結果を下表に示します。

直前1分足の陰線率が100%と、異常な偏りが見受けられます。本ブログでの判定ルールで、同値終了時はカウントしない、という点はご承知おきください(直前1分足始値と終値が同値のとき)。

直後1分足・直後11分足の陽線率はそれぞれ79%・68%と、これも異常な偏りが見受けられます。

また、直前1分足と直後1分足、直前1分足と直後11分足、直後1分足と直後11分足の方向一致率は、それぞれ12%・24%・79%となっています。

がしかし、直前1分足と直後1分足、直前1分足と直後11分足の方向一致率の低さは、直前1分足の陰線率が異常に高く、直後1分足と直後11分足の陽線率が高いことによって生じているだけです。

どちらに反応するかを決め打ちするのに、先に形成されたローソク足が陽線でも陰線でも、後で形成されるローソク足がそれに応じた方向に反応する、という訳ではないので、信頼度はいまひとつだと言えます。

次に、反応性分析の結果を下表に示します。

直後1分足と直後11分足との方向一致率は79%です。そして、その79%の方向一致時だけに注目したとき、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことは100%です。本指標は、直後1分足跳幅を超えて直後11分足跳幅が形成される可能性が極めて高い、と言えます。

指標発表時点から見たその後の方向一致率が高く、且つ、反応を伸ばしているのだから、指標発表後に反応方向を確認したら、追撃は早期開始です。

がしかし、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは32%しかありません。32%なら逆張りした方がマシです。

よって、早期追撃で得たポジションは、指標発表から1分を過ぎたら早めに利確した方が良いということです。但し、3回に2回は発表から11分経過後には、値を戻しつつある可能性が高いことを忘れないようにしましょう。

【4. シナリオ作成】

以下のシナリオで取引に臨みます。

- 直前1分足は陰線と見込みます。

- 直後1分足は陽線と見込みます。

- 追撃は早期開始・短期利確を狙います。また、発表から1分を過ぎて直後1分足終値よりも値幅が大きくなったときに、逆張りでの短期取引を狙います。

以上

2017年10月26日20:45発表

以下は2017年10月29日に追記しています。

?V.発表結果検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

政策金利と付利は「市場予想通り変更なし」でした。ただ、600億EURの債券買い入れの規模を、来年1月から300億ユーロへと減らしました。緩和政策の縮小開始しました。

その結果、EURは売られて、欧州時間始め(17:00)頃の134.4円から、週末28日05:00には131.9円まで、250pipsの下降となりました。

(5-2. 取引結果)

取引結果は次の通りでした。

シナリオ通りの取引ができず、失敗しました。

まず直前1分足は予定通りショートで確保したものの、先に指標発表前のロングを取ろうとしたところ約定できず、ロングが取れたのが20:45:01です。その結果、ショート解消もできず、一時両建てとなってしまいました。

このポジション取得のまずさもさておき、今回はシナリオ外取引も合算して利益確保できたものの、後述するようにそもそもシナリオが負けシナリオでした。

【6. 分析検証】

(6-1. 分析検証)

事前調査分析内容を、以下に検証します

- 分析では、政策金利と付利についてのみ扱っていました。前週末の勉強が不徹底です。その結果、「発表後初期反応の影響はせいぜい数分間と見なした方が良く、発表から11分経過後に1分後の値幅を伸ばしていたことは32%しかありません」という、いつもの「市場予想通り現状維持」とは全く違う動きとなりました。

- 今回は指標発表の直前・直後の取引を行うべきではありませんでした。

過去の直前1分足の陰線率は100%、直後1分足の陽線率は79%でしたが、今回は直前1分足が陽線、直後1分足が陰線でした。

(6-2. シナリオ検証)

事前準備していたシナリオは次の通りです。

- 直前1分足は陰線と見込みました。結果は陽線です。

- 直後1分足は陽線と見込みました。結果は陰線です。

- 追撃は早期開始・短期利確を狙いました。また、発表から1分を過ぎて直後1分足終値よりも値幅が大きくなったときに、逆張りでの短期取引を狙いました。結果こそ当たりましたが、こんなものは当たったことになりません。

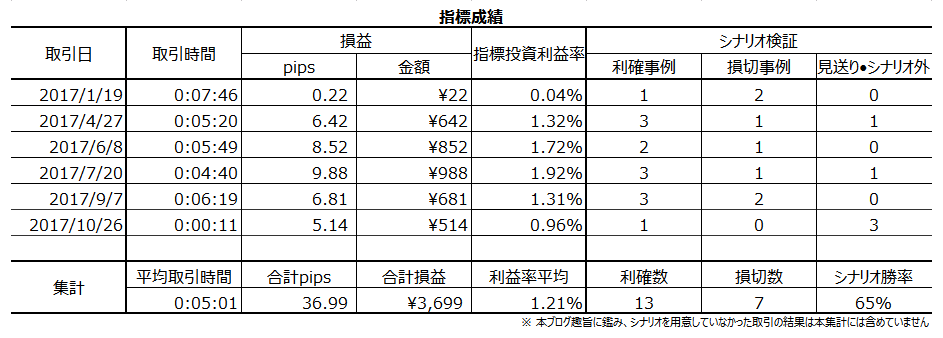

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上