FXをやる上で「それがどうした」という話ですが、2016年のブリグジット投票結果によって今後これら数字がどう変化するのかはFXにも関係あるかも知れません。それで見ているものの、取引は行っていません。

以前は貿易収支単独での発表もよくありました。その頃は、貿易収支発表前後に小さいものの反応があった、と記憶しています。

がしかし、2016年11月集計分(2017年1月発表)以降、本指標は鉱工業生産指数・製造業生産指数と同時発表されています。そして、発表時の反応は明らかに貿易収支に対してでなく、鉱工業生産指数・製造業生産指数に対して生じています。これら指標と同時発表される限り、例えそれら指標が全て予想通りで貿易収支だけが予想通りでなくても、貿易収支での反応はほとんど起きません。

だから指標発表前後の取引を行うなら、今のところ貿易収支の予想や結果には注意を払わなくても構いません。

何か、以下を読む気がなくさせるような結論ですが、でもまぁ興味を持ってください。最初に記したように、英国の貿易規模は、輸出額が世界11位、輸入額が世界6位で、対内直接投資と対外直接投資はともに世界2位の規模があったのです(2015年)。2016年以降の数字がどう変化していくのかは、今後のFX取引にも影響があるでしょう。

(1) 中長期トレンド考察

EURGBPは2015年7月頃にボトム(GBP高値)に達しました。GBPUSDではそれより早く2014年8月頃にピーク(GBP高値)に達しています。2016年6月のEU離脱投票後にGBP安が進んだイメージがありますが、それは違います。GBPが高値を付けて、下降基調に転じたのはそれより1年以上前からです(国民投票実施が現実味を帯び始めてから)。

こういう動きを後から理解すると、やっぱり大きな資金を動かしているプロには敵わないことがよくわかります。

EURGBPを見てみると、2015年7月安値(GBP高値)が0.6928で、EU離脱投票が行われた2016年6月始値が0.7680、直近高値(GBP安値)の2017年8月が0.9306です。この間のGBP安は、離脱投票前に752pips、離脱投票後が626pips進んだ訳です。現時点ではまだ、対EURで見る限り、離脱投票前の方がGBP安が進んでいたのです(※ この段落の数値は2017年終値で後日修正の可能性があります)。

ともあれ、為替レートと貿易収支は相関が高いと考えられます。英国の主要貿易相手先はEUですから、ここではGBPUSDよりもEURGBPの影響に注視しています。

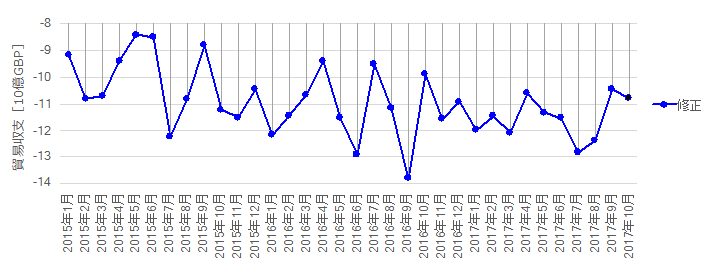

貿易収支は、2013年〜2014年頃まで毎月80〜100億GBPの赤字で上下していました。ところが、2015年5月集計分をピークとして、その後は下降基調(赤字拡大基調)になっています。時期的にはやはりEURGBPレートの動きとほぼ一致しています。

原因と結果が逆説的になるかも知れませんが、GBPの動きを予想するとき、EURGBPの動きが貿易収支動向と相関が高いことは知っておいて良いでしょう。残念ながら、もっと取引しやすいGBPJPYやGBPUSDの動きを直接示唆する兆候ではありませんが。

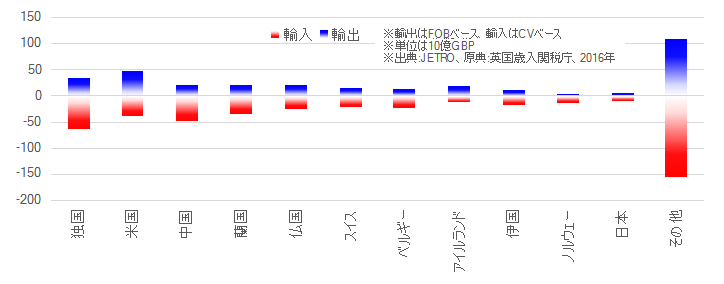

2015年以降の主要貿易相手国との輸出入額(通関ベース)を下図に纏めておきます。

データは2016年で、2017年分はまだ集計されていません(まだ発表されていません)。大きな動きは次の通りです。

図の横軸は、輸出+輸入の総額が大きい国順に左から並べてあります。総額は、輸入が471B.GBP、輸出が304B.GBP(Bは billion =10億の桁数記号)でした。

上位に欧州各国が並ぶのは当然として、米国(2位)・中国(3位)・日本(11位)が欧州外の主要貿易相手国です。2017年分が集計できたら、中国の順位が上がっているかも知れません。確か、中国主席訪英で経済的な合意がいくつかあったと、記憶しています。

ただ、国別の貿易総額を並べて見ると、英国は満遍なく各国と取引していることがわかります(その他が大きい)。

これは、後述するように英国の投資先と関係しているのかも知れません。そして、投資の歴史が古いだけに分散投資にも長けているのかも知れません。

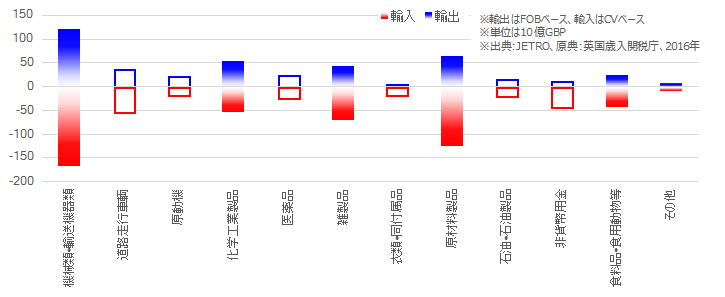

次に貿易品目です。これも金額ベース・通関ベースで、2016年データです。2017年分はまだデータが揃っていないため未発表です。

グラフは、色付きが分野別集計値で、白抜きはその内訳から注目している品目を抜き出したものです。

意外にも、石油関係輸出が少なく貿易収支に寄与していないことと、食料品等の分野の輸入が少ないことに驚きます。

英国と言えば北海油田が有名ですが、原油価格が2倍になっても、機械類・輸送機器等の分野の輸出にはまったく追いつきませんね。化学薬品や原材料製品も含めた工業製品の輸出入が中心です。輸送機器類はエンジンを始め航空機関連で、化学製品は医薬品が中心です。

一方、GBP安によってインフレが進行しているものの、それは食料品を中心とする輸入物価上昇が原因と言いきれない気がします。もともと輸入が多い上、原材料製品分野の非貨幣用金の赤字が目立ちます。2016年はブリグジット選挙の年だったので、GBP下落を見越して金の購入が増えたようです。

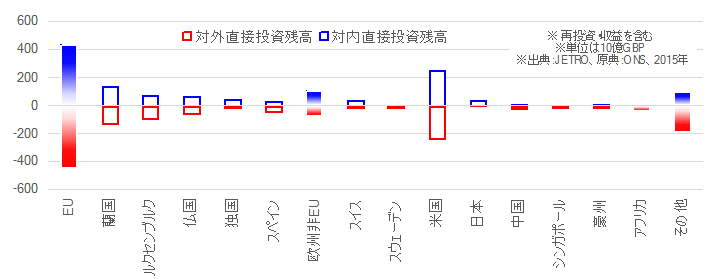

そして、英国と言えば、日本と同様に投資国です。投資国としての歴史の長さと金融国というイメージから、対外投資額がさぞ大きいのではないかとイメージしています。

下図は、2015年末時点での対内・対外投資残高です。

対外投資残高は合計で約1兆GBPで、意外にも対内投資と拮抗しています。対外投資の半分近くがEU諸国への投資です。

そして、日米は英国に投資していた一方で英国の日米への投資が少ないことと、中国(含香港)への投資が少ないことが意外です。2015年末集計データということもあって、この内容がブリグジット確定後にどう変化したかは資料改訂が待たれます。

(2) 貿易指標

大きくは前述の通り、2013年〜2014年頃まで毎月80〜100億GBPの赤字で上下していました。ところが、2015年5月集計分をピークとして、その後は下降基調(赤字拡大基調)になっています。現在も少しずつ赤字幅が増えるトレンド中です。

それにしても、GDP規模が日本の半分程度(300兆円ぐらい)で、過去何年間にも亘って毎月1〜2兆円近い赤字が続く状態というのは、どういう状況なのでしょう。米大統領風に言えば、国内で産まれた価値の10%弱が毎年々々国外流出しているのです。

が、これは正しい表現ではありません。貿易収支は金額ベースで、その対価としてモノやサービスが国内に増えたとも言えるからです。これはJPYが流出しても、日本資本の海外工場からの輸入品が増えた場合、日本の国力が低下したと言えないことを考えればわかります。

貿易収支だけを見ても、本当に国力が低下しているかどうかなんてわかりません。厳密に他の収支を見ても、やっぱりわかりません。国力の定義がはっきりしないからです。国力を経済力に置き換えても、影響力に置き換えても同じです。

以上