?T.反応要点

2017年12月5日12:30にRBA金融政策が発表されます。

豪州に限らず、中銀の金融政策発表時の反応は、「市場予想通り現状維持」の場合と「その他」の場合とで、全く様子が異なります。今回の市場予想は現状維持であり、以下、特に断らない限り「市場予想通り現状維持」になると見込んでの分析を行います。

前回結果・市場予想と、以下の分析対象期間と、反応分布は次の通りです。

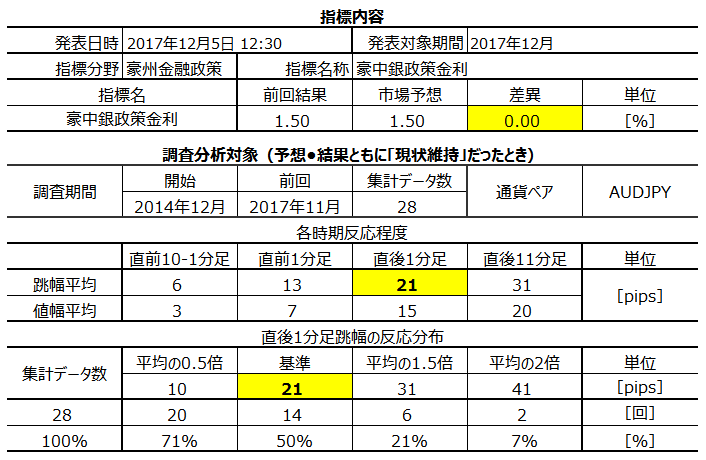

最も指標結果に素直に反応しがちな直後1分足跳幅は21pipsと、大きく反応しています。但し、最近の3回の反応は10pipsしかなく、これはRBAが「当面の政策変更なし」を明言しているため、と考えられます。

直後1分足値幅(x)に対する直後11分足値幅(y)は、回帰式(赤線)の傾きが1を下回っており、平均的には反応が伸びない、と言えます。

?T.指標要点

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

【1. 指標概要】

RBAとはオーストラリア準備銀行(Reserve Bank Of Australia)のことで、日本の日銀に相当します。RBAの金融政策は、金融政策決定理事会で決定されます。金融政策決定理事会は近年1月を除き毎月第1火曜日に実施されます。

金融政策は、物価を適正水準に保つため中央銀行が行う経済政策です。政策には金融緩和か金融引締という施策があって、政策金利もそのひとつと言えます。

現在、主要先進国で為替レートを適正水準に保とうとする行為は、それがその国の通貨を安くする場合に表向き否定されがちです。がしかし、現実問題として金利が動けば、長期的な投資資金が金利の高い側に移動しがちです。

前回11月7日の会合後声明文の要点は、次の通りでした。

成長率は、今後数年間でおよそ平均3%増になると予想しています。但し、その障害として、家計収入の伸びが鈍化し、家計債務も高水準となっており、消費の先行きを不透明にしている点を挙げています。

雇用は労働参加率の改善で、各種先行指標が拡大継続との認識を示しました。但し、賃金の伸びは弱いままで、こうした状況は続くことに懸念を示しています。

物価は、まだCPI・コアCPIがともに+2%をやや下回った状態で推移する可能性が高いとの見通しを示しました。上昇ペースはゆっくりで、豪州経済の回復について徐々に加速していくという見通しのままです。

よって、金融政策を現状のまま維持することが経済成長を持続的に安定させ、やがてインフレ目標(2-3%)を達成することに役立つと判断した、というのが結論でした。

内容的には、前月までとあまり違いがありません。発表直後の速報で「今後数年で3%の見通し」と流した通信社もあったらしく、それで前月は陽線での反応に結び付いたようです。

過去の発表結果と市場予想を下図に一覧します。このグラフは「市場予想通り現状維持」ではなかったときもプロットしています。

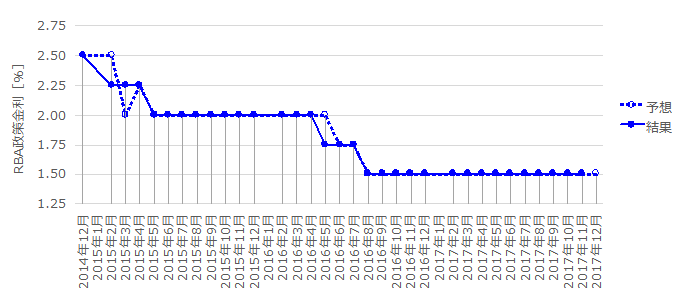

分析対象期間において「市場予想通り現状維持」ではなかったことが5回あります。すなわち、

- 2015年2月は市場予想に反して現状維持

- 2015年3月は市場予想に及ばない利下げ

- 2015年5月は市場予想通り利下げ

- 2016年5月は市場予想に反して利下げ

- 2016年8月は市場予想通り利下げ

の5回です。

(2-2. 過去反応)

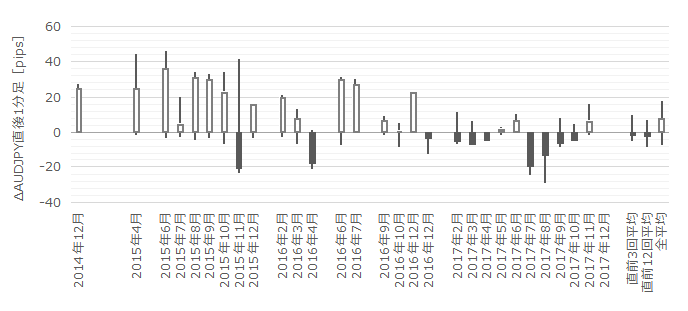

過去の「市場予想通り現状維持」だったときの直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

まず、直前10-1分足は、過去平均跳幅が6pipsです。跳幅が10pips以上だったことは過去2回(頻度7%)しかありません。

この2回の直後1分足跳幅は23pipsで、これは直後1分足の過去全平均21pipsとほぼ同じです。そして、この2回の直前10-1分足と直後1分足の方向は1回の一致です。

つまり、直前10-1分足の反応が大きくても、それが直後1分足の反応程度や方向を示唆しているとは言えません。

次に、直前1分足の過去平均跳幅は13pipsです。この跳幅が20pips以上だったことは過去2回(頻度7%)です。

この2回の直前1分足跳幅平均は85pipsにも達しており、何か異常です。こんな予想もつかない動きをし得るタイミングでは、取引しないに越したことがありません。

そして、直後1分足の過去平均跳幅は21pipsです。この跳幅が30pips以上だったことは7回(頻度25%)です。とは言え、この7回は全て昨年以前に起きており、2017年に入ってからは一度もこれほど大きく跳ねたことがありません。

直後11分足は、過去平均跳幅が31pips、過去平均値幅が20pipsです。平均的なヒゲの長さは11pipsにもなるので、高値(安値)掴みには気を付けましょう。

【3. 定型分析】

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

金融政策発表時の分析では、指標一致性分析を行いません。

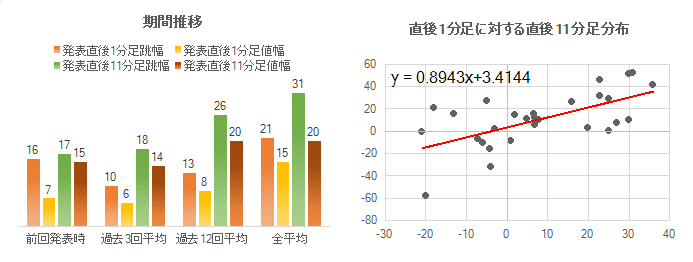

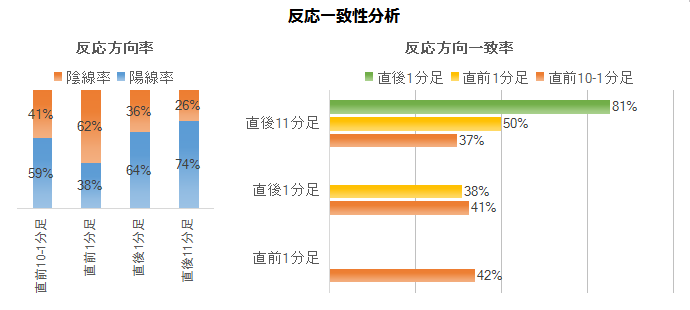

まず、反応一致性分析の結果を下図に示します。

直後1分足と直後11分足の方向一致率は81%です。他には、先に形成されたローソク足が、後で形成されるローソク足の方向を示唆しているような偏りはありません。ただ、どちらかと言えば、直前10-1分足や直前1分足は、直後1分足と逆方向に動くことが多かったようです。

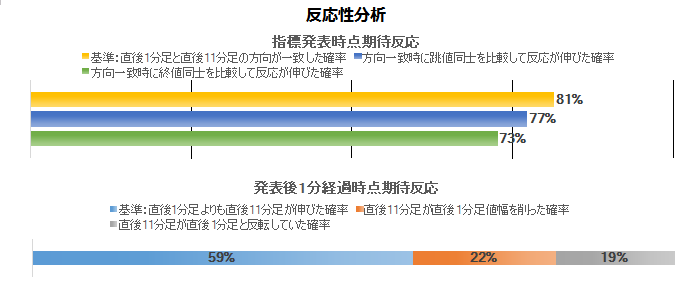

次に、反応性分析の結果を下図に示します。

直後1分足と直後11分足との方向一致率は81%です。そしてその81%の方向一致時だけを取り上げて直後1分足と直後11分足とを比較すると、跳値同士・終値同士で反応が伸びたことは各77%・73%です。

指標発表直後は反応が伸びると信じるしかなく、方向一致率が高くて反応を伸ばしているのだから、初期反応方向に早期追撃開始です。

発表から1分経過してからの10分間は、直後1分足の値幅を伸ばしたこと(59%)が、直後1分足の値幅を削ったり(22%)、直後1分足と反転したこと(19%)よりも多くなっています。

追撃は徹底すべきでしょう。但し、59%という数字はそれほど安心できる数字でもないので、短期取引の繰り返しで追撃する方が良さそうです。

この結果は、巻頭に挙げた相関分布の結論と、一見、矛盾しています。

がしかし、巻頭に挙げた回帰式の係数が1を下回っていることは、平均的に反応を伸ばしていないことを示しています。本反応性分析で、直後1分足終値よりも直後11分足終値が伸びたいたのは回数です。

矛盾はありません。

では、直後1分足終値よりも直後11分足終値が伸びたいたのは回数が多いのに、平均pipsが伸びていないとはどういうことでしょう。反応を伸ばすときは小さく、伸ばさないときは逆向きに大きく動くということです。

【4. シナリオ作成】

RBA金融政策発表の特徴は以下の通りです。

- RBAは最近の声明や幹部発言で「当面の政策変更なし」を繰り返し説明しています。

その結果、直近12回の反応は直後1分足跳幅が13pips、直近3回では10pipsと、かなり反応が小さくなっています。 - 指標発表前は注意が必要です。

直前10-1分足はあまり動かず、直前1分足はたまに桁外れに大きく動いた実績があります。これら期間に取引を行うことは余計なリスクを負うことに他なりません。 - 指標発表直後は、幸いというか意外なことに、「市場予想通り現状維持」だった場合、逆ヒゲを形成することが少ないようです。10pips以上の逆ヒゲは過去1回(頻度4%)しかありません。

以上の調査・分析結果に基づき、以下のシナリオで取引に臨みます。

- 発表後の反応方向への追撃を短期取引で複数回行います。

回数的には、直後1分足よりも直後11分足が伸びていたことが多いものの、直後11分足が直後1分足の値幅を削ったり反転するときは大きめになるので、ポジションも反転に備えて取得することが良いようです。

以上

2017年12月5日12:30発表

以下は2017年12月9日に追記しています。

?V.結果検証

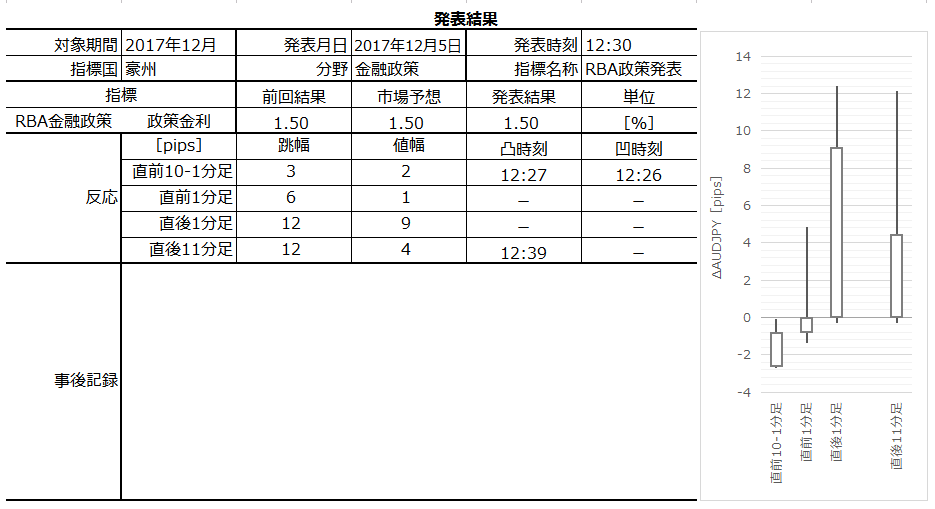

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

RBA声明の結論は「現在の金融政策スタンスを維持することが持続可能な経済成長およびインフレ目標の達成に繋がると判断」です。「市場予想通り現状維持」です。

反応は陽線でした。

本結論に至るRBAの認識を以下に要約します。

- まず、豪州に取り巻く経済環境です。

多くの先進国・地域で成長が加速すると見込まれるものの、不安な点を指摘しています。指摘している点は次の2点です。

ひとつは、中国が融資をやや絞る政策を採っているため、直近の輸出規模がやや小さくなる可能性がある点です。もうひとつは、多くの先進国・地域で金融政策の緩和水準が縮小しつつあるものの、賃金が伸び悩んでインフレ率が上昇しないため、成長が加速する兆しがない、という点です。 - 豪州経済については、7-9月期GDP前年比が伸びたことを示唆しています。

中銀予想の中心は、今後数年に亘って成長率が平均で3%前後になるというものです。景況感は強く、設備稼働率は上昇し、鉱業以外の事業投資見通しは一段と改善し、先行きを示す経済指標はこれまでよりもさらに良好となっています。そして、公共投資増加も経済を下支えしています。不安要素は家計消費の見通しで、所得の伸びが緩やかにも関わらず債務の水準が高いため、僅かにそれらの関係が改善しても急成長には繋がりそうもありません。 - そのことを示している個別事象として、以下の状況を挙げています。

豪ドルは、過去2年間のレンジ内に留まっています。がしかし、通貨が上昇すれば、景気とインフレ率が現在想定されているペースより鈍くなることが予想されます。

現在、インフレ率は低水準に留まり、CPIと基調的インフレ率がいずれも2%を下回る水準で推移しています。インフレ率は、経済の加速に伴って徐々に上昇すると、引き続き予想しています。雇用関係を見ると、賃金の伸びが依然弱く、この傾向が暫く続く可能性が高いから、です。但し、いずれ賃金はいずれ幾分押し上げられると見込んでいます。 論拠は、労働参加率の上昇を伴いつつ失業率が低下し、全ての州で改善している点です。そのことは今後も雇用の堅調な伸びを示しているためです。

問題は、住宅債務が以前から家計所得の伸びを上回るペースで拡大していることです。家計債務の拡大が続く中期的リスクに対応するため、APRA(豪健全性規制庁)は、住宅購入時の信用審査を厳格化する規制を設けました。その結果、家計債務の所得比が改善しつつあり、住宅価格はここ半年ほぼ変化していません。シドニーではむしろ低下しました。東部主要都市では、今後数年で集合住宅の追加供給が計画されており、家賃の伸びは大半の都市で引き続き低水準となっています。

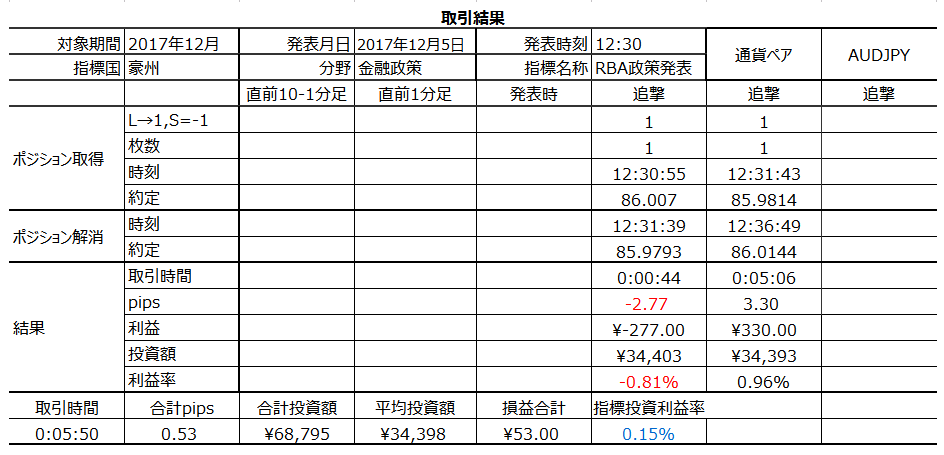

(5-2. 取引結果)

取引結果は次の通りでした。

やはり、最近は反応が伸び悩みます。

【6. 分析検証】

(6-1. 分析検証)

事前調査分析内容を以下に検証しておきます。

- RBAは最近の声明や幹部発言で「当面の政策変更なし」を繰り返し説明していました。その結果、直近12回の反応は直後1分足跳幅が13pips、直近3回では10pipsと、かなり反応が小さくなっていました。

今回の反応も直後1分足跳幅が12pipsであり、直近は取引にあまり魅力的な発表ではなくなりました。 - 指標発表前は注意が必要です。

直前10-1分足はあまり動かず、直前1分足はたまに桁外れに大きく動いた実績があります。これら期間に取引を行うことは余計なリスクを負うことに他なりません。

今回はそういう動きはありませんでした。 - 指標発表直後は、幸いというか意外なことに、「市場予想通り現状維持」だった場合、逆ヒゲを形成することが少ないようです。10pips以上の逆ヒゲは過去1回(頻度4%)しかありません。

今回も逆ヒゲは1pipsしかなく、従来通りでした。

(6-2. シナリオ検証)

事前準備していたシナリオは次の通りでした。

- 発表後の反応方向への追撃を短期取引で複数回行うつもりでした。反転を警戒して短期取引を行うことにしていました。

結果は、直後11分足が大きなヒゲを残しており、利確は難しかったと思われます。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

2017年は5回の取引を行い、指標単位で5勝(勝率100%)、シナリオ単位で6勝2敗(勝率75%)でした。1回の取引時間は6分41秒で、合計38pipsの利確(1回当たり8pips)に繋がっています。

これは、最近でこそ反応が小さい発表になったものの、過去平均の直後1分足跳幅が29pipsもあるため、発表時刻を跨いだポジションが取れないためです。それでも以前は追撃だけで稼げたものの、最近は反応が小さい上に反転率が高いため、単純な追撃戦で稼ぐことが難しくなりました。この傾向は2018年も暫く続くと予想されます。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

【このカテゴリーの最新記事】

- no image

-

-

-