?@ 前月比

?A 前年比

?B コア前年比

を用います。

同時発表される小売物価指標(RPI:Retail Price Index)、生産者物価指数(PPI:Producer Price Index)は、分析対象に含めません。

本稿は、過去の指標結果と反応方向の関係を分析することによって、本指標発表前後のGBPJPY取引に役立つ特徴を見出すことがテーマです。

なお、この分析の調査範囲は、2015年1月集計分〜2018年9月集計分(2018年10月発表分)の45回分です。

今回の小改訂は数値・図表を最新のものに差し替えました。

ーーー$€¥£A$ーーー

結論から述べます。本指標の特徴は以下の通りです。

以下の特徴を踏まえた取引を行うか、その日の値動きが異常なら取引を止めるかがベターな選択と考えています。少なくとも過去の傾向に反した取引方法は、長い目で見ると勝率をさげてしまいがちです。

- 他の主要国ではCPI・RPI・PPIを別々に発表しますが、英国は同時に発表しています。指標発表後の反応方向は、CPI前月比>CPI前年比、の順に、市場予想との差異の大きさと方向の影響を受けます。

- RPIやPPIは、CPIが市場予想通りだったときしか反応方向に影響しません。また、RPIやPPIがどうあれ、指標発表前後10分間の方向がどちらになるかわかりません。

その結果、3回に1回〜4回に1回程度は、前回結果・市場予想・発表結果と無関係な取引となってしまいます。 - 指標発表前から大きく反応しがちで、指標発表後は以前から安定して反応が大きい指標です。指標発表直後1分足の跳ねは16〜45pipsの間に過去71%が収まり、直後11分足値幅は22pips以下に過去62%が収まっています。

過去の傾向に基づく具体的な取引方針は?V節末尾に記載しています。

本指標に関する説明と上記結論の論拠を以下に示します。

?T.指標分析

以下、事前差異(=市場予想ー前回結果)と事後差異(=発表結果ー市場予想)と実態差異(発表結果ー前回結果)の関係を多用します。差異がプラスのとき陽線・マイナスのとき陰線と対応していれば、反応が素直だと言うことにします。

【1.1 指標概要】

他の主要国ではCPI・RPI・PPIを別々に発表しますが、英国は同時に発表しています。

CPIは消費者の製品・サービス購入価格を指数化したものです。RPIは(ざっくり言えば)CPIに住宅費を加えた指数で、CPIよりも数値が高くなります。PPIは生産者の出荷価格を指数化したものです。そして、コア指数は価格変動の激しいエネルギー・食品・タバコ・アルコールを除いた数値を指しています。

エネルギー・食品はわかりますが、タバコ・アルコール類を除外というのが英国独特で理由がわかりません。

本指標の意義は、BOE(英中銀)の金融政策に影響を与えることだと言われています。BOEは年2%以上というインフレターゲットを設定しているためです。このターゲットとはCPI前年比のことです。がしかし、過去のBOE金融政策変更時と見比べてターゲットに対する一貫した姿勢は見出せない気がします。

例えば、2011年頃にはCPI前年比が5.2%に達しても、BOEは政策金利を変更しませんでした。当時の政策金利は0.5%でした。その後、ブリグジット投票後の2016年8月にBOEは政策金利を0.25%に下げました。このときのCPI前年比は0.6%でした。2017年11月に政策金利を0.50%に引き上げたときのCPI前年比は3.1%でした。

つまり、この間に政策変更しなかったことも政策変更したことも、インフレターゲットなんて関係なかった訳です。過去の傾向を見る限り、そんなターゲットよりも優先すべき事情に基づいてBOEは金融政策を変更しているようです。それなのに、本指標発表前後の解説記事の多くは、物価指標の良し悪しを先々の金融政策の見通しと絡めていることが多いようです。

物価が中銀政策に影響しないとは言いません。けれども、過去のBOE政策変更は、物価がインフレターゲットから逸脱した時期や程度と一貫した関係を見出せません。それでも、後記詳述する反応分析を見る限り、本指標結果が金融政策に絡むと見なして、反応方向と程度を見込んでおくことが必要です。

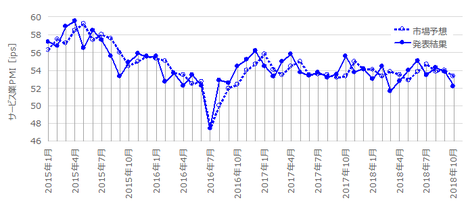

【1.2 指標推移】

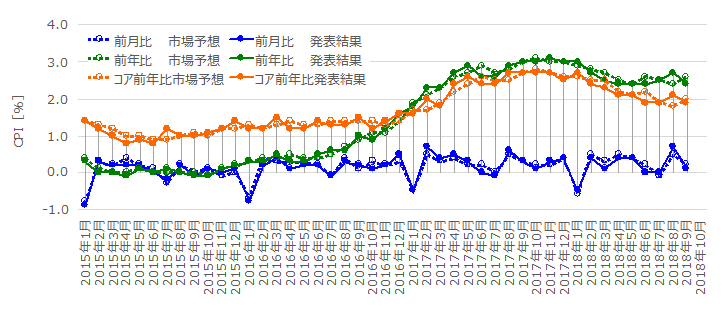

前月比・前年比・コア前年比の市場予想と発表結果の推移を下図に示します。

前月比( 青●) は毎年1月に悪化します。

前年比( 緑● )は2015年11月集計分以降プラス転換し、2018年11月集計分で+3.1%まで上昇し、その後は高い水準でやや低下しています。

コア前年比( 橙● )の上昇は、2015年6月集計分をボトムに始まり、2016年10月集計分から上昇が加速し、2017年8月集計分〜2018年1月集計分までが+2.7%のピークに達しています。

【1.3 指標結果良否判定方法】

事前差異は、前年比の事前差異、という判別式を用います。

この判別式の解の符号(プラスが陽線、マイナスが陰線)と直前10-1分足の方向一致率は45%です。

次に、事後差異は、2?前月比の事後差異+1?前年比の事後差異、という判別式を用います。

この判別式の解の符号と直後1分足の方向一致率は69%です。本指標は、市場予想に対する発表結果の良し悪しにかなり素直に反応します。

そして、実態差異は、コア前年比の実態差異、という判別式を用います。

この判別式の解の符号と直後11分足の方向一致率は56%です。

RPIやPPIは、CPIが市場予想通りだったときしか反応方向に影響しないため、判別式に含みません。また、RPIやPPIがどうあれ、指標発表前後10分間の方向がどちらになるかわかりません。

RPIやPPIを判別式に含まない結果、事前差異が0でなかったことは31回(有効率67%)、事後差異が0でなかったことは35回(同78%)、実態差異が0でなかったことは34回(有効率76%)です。

【1.4 指標一致性分析】

下図はEURGBPの月足終値の推移です。

大きな上下動でEURGBPとCPI前年比は似ているにせよ、毎月の上下動となると両者は違います。特に最近は、月足終値で見る限りほぼ一定です。今は多少のGBP高やGBP安がCPIの上下動と一致するはずありません。

?U.反応分析

分析は、反応程度の大きさだけを取り上げる方法と、反応方向だけを取り上げる方法と、指標発表後の程度や方向を示唆する予兆がないか、について行います。

【2.1 反応概要】

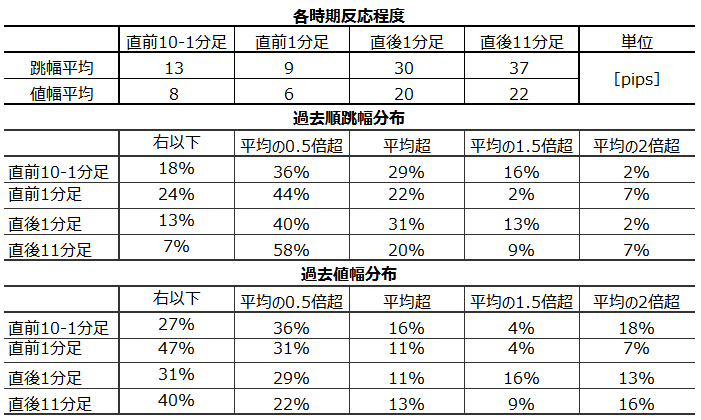

過去の 4本足チャート の各ローソク足平均値とその分布を下表に纏めておきます。

指標結果に最も素直に反応しがちな直後1分足順跳幅は過去平均で30pipsです。大きく反応する指標です。

順跳幅・値幅の分布を見ると、指標発表後の反応が平均値の2倍を超えることが他の指標より多いようです。

【2.2 期間推移】

2015年以降の反応平均値の推移を下図に示します。

全体的には以前から一貫して反応が大きな指標です。2018年はほぼ過去平均と同程度の反応となっています。

一方、同じ期間の指標差異を下図に示します。

右端の全平均をご覧ください。事後差異が最も小さく、指標推移の割に市場予想の精度が高いことがわかります。

【2.3 個別反応分析】

個別反応分析は、勝率よりも期待値を重視して取引するための分析です。合理的とは言えるものの、例え連敗が続いてもずっと同じやり方で取引を続ける不屈さが必須です。

多くの指標では、事後差異と直後1分足の方向一致率が高くなりがちなことがわかっています。方向一致率さえ高ければ、指標結果の良し悪しを事前に分析する意義がありますが、そうでなければ事前に指標結果の良し悪しを分析しても、取引を行う上で役に立ちません。

また、事後差異の大きさと直後1分足値幅が比例的(相関が強い)になる指標は限られています。相関が強いほど、指標発表後に追撃を続けるべきか逆張りに転じるべきかという判断の確度が高まります。

下図は、事後差異(横軸)と直後1分足終値(縦軸)の関係を示しています。

事後差異がいくらであれ、素直に反応しないことがあることがわかります。

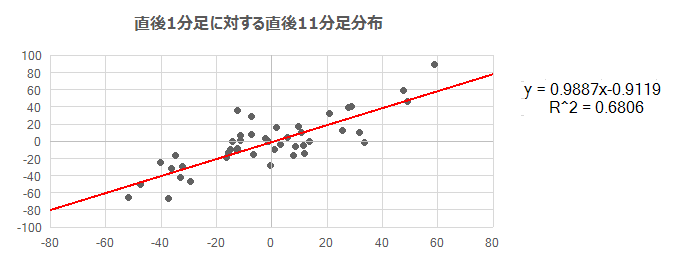

次に、直後1分足終値(横軸)に対する直後11分足(縦軸)を下図に示します。

直後1分足が陽線であれ陰線であれ20pips未満のときは、反転したことも多く追撃できません。

【2.4 回数反応分析】

回数反応分析は、何よりも短時間取引で勝率を重視するための分析です。程度を問題にせず、比較対象同士の大小関係や方向一致した回数だけに注目します。けれども、利確や損切のタイミングを見切れないと、分析結果を活かせないという欠点があります。

この分析には、 指標一致性分析 と 反応一致性分析 を用います。ともに、程度や平均値を問題にせず、方向が一致した回数のみを扱う分析です。

指標一致性分析は、事前差異・事後差異・実態差異といった各差異の符号(プラスが陽線に対応、マイナスが陰線に対応)が、反応方向のどれだけ一致したかを調べています。反応一致性分析は、先に形成されたローソク足と後で形成されるローソク足の方向一致率を調べています。

事前差異は過去プラス率が71%、と偏りがあります。直後1分足との方向一致率は71%となっており、市場予想が前回結果より良ければ陽線、悪ければ陰線になりがちです。

事後差異と直後1分足の方向一致率は69%で、発表結果の市場予想に対する良し悪しに素直に反応しがちです。

直前10-1分足は過去陽線率が68%、直前1分足は過去陰線率が74%、と偏りがあります。

直後1分足と直後11分足の方向一致率が66%で、あまり高い数字ではありません。

次に、 反応性分析 を用いて、過去発表後に反応を伸ばしたか否かを調べています。直後1分足と直後11分足の跳幅同士・値幅同士を比べます。この分析も、どの程度反応を伸ばしたかを問題にせず、反応を伸ばした回数だけを取り上げています。

直後1分足と直後11分足の方向一致率は66%です。この66%の方向一致時に、直後11分足跳幅が直後1分足跳幅を超えて反応を伸ばしたことは76%です。

方向一致率が高く、反応を伸ばしているのだから、初期反応方向を確認したら早期追撃開始 です。

直後1分足と直後11分足の終値同士を比べると、指標発表から1分が経過してその後も反応を伸ばしたことは32%です。むしろ、指標発表から1分経過すると、直後1分足の値幅を削ったり反転したことの方が多く、逆張りの方が良さそうです。

【2.5 分析結論】

- 反応は以前から大きいものの、事後差異の大きさとの相関はあまり見受けられません。単に反応が大きいとしか言えません。

- 反応方向は全体的に素直なものの、事後差異の大小に関わりなく素直に反応しないことがあります。

- 指標発表から1分を過ぎると、そのまま反応を伸ばすことより、直後1分足の値幅を削ったり反転することが多いようです。直後1分足が20pips未満のときは特にそうです。

?V.取引方針

以下に過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示し、それぞれの期間の取引方針を纏めておきます。

【3.1 直前10-1分足】

下図は直前10-1分足の始値基準ローソク足です。

直前10-1分足は、過去平均跳幅が13pips、過去平均値幅が8pipsです。跳幅が13pipsということは他の平均的な指標発表直後の反応と同程度が動きます。安易にポジションを持つべきではありません。

直後10-1分足の方向は過去陽線率が68%に達しています。けれども、2018年に入ってからは陽線が4回、陰線が5回となっています。いま、過去陽線率はアテにできません。

【3.2 直前1分足】

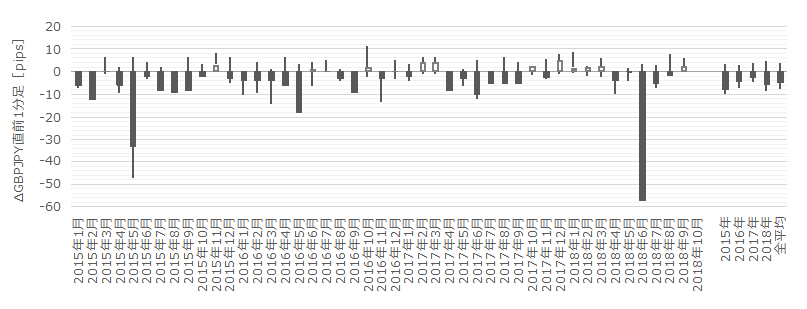

次に、下図は直前1分足の始値基準ローソク足です。

直前1分足の過去平均跳幅は9pips、過去平均値幅は6pipsです。陽線側に3〜6pipsの逆ヒゲを形成することが多いようです。

直前1分足の方向は過去陰線率が74%です。

指標発表の1・2分前に陽線側に3pips以上跳ねたらショートをオーダーし、3〜6pipsを利確/損切の目安にしておけば、年間を通して負けることはないでしょう 。

注意すべきことは、そのまま発表時刻を跨がないことです。直前1分足と直後1分足の方向一致率は48%で、指標発表直後の反応の大きさを考えたら、アテに出来る確率ではありません。

【3.3 直後1分足】

そして、下図は直後1分足の始値基準ローソク足です。

直後1分足は過去平均跳幅が30pips、同値幅は20pipsです。平均的なヒゲの長さが10pipsにも達しており、追撃開始のタイミングには気を付けないと戻しでやられます。

直後1分足は事前差異との方向一致率が71%です。 指標発表直前に事前差異と同じ方向にポジションを取り、指標発表直後の跳ねで利確/損切 です。利確/損切の目安は、20pips前後にしておけば良いでしょう。

また、 直前10-1分足が20pips以上跳ねたときに直後1分足が同方向に反応したことは71%、直前1分足が10pips以上跳ねたときにその逆方向に直後1分足は反応したことが62% です。但し、いずれもまだ事例数が少ないため、あまり推奨できません。

積極的に追撃するには、直後1分足と直後11分足との方向一致率は66%で、あまりアテに出来ない数字です(それでもほぼ3回に2回が同方向です)。その66%の方向一致時に直後11分足跳幅が直後1分足跳幅を超えたことは76%です。指標発表直後の初期反応方向を見てから追撃するには少し微妙な数字ですが、指標発表から1・2分程度なら追撃しても良いでしょう。

追撃は、初期反応が16pips以下のとき開始して、10〜15pips程度を利確の目安とし、10pipsを損切を目安にしておくと良いでしょう 。但し、このポジションは指標発表から1分を過ぎて長く持ちたくありません。

【3.4 直後11分足】

最後に、直後11分足の始値基準ローソク足を下図に示します。

直後11分足の過去平均跳幅は37pips、値幅のそれは22pipsです。平均的なヒゲの長さが15pipsもあることを踏まえると、上手く上下動に乗ることが大切です。

指標発表から1分を過ぎると、直後1分足終値を超えて直後11分足終値が反応を伸ばしていたことは32%(3回に1回)しかありません。逆に言えば、 直後1分足跳幅のピーク付近(30pips付近)か、直後1分足終値が付いてから直後1分足終値を超えて反応を伸ばしているときに逆張り した方が勝率が稼げそうです。

但し、逆張りは短時間取引が基本で、それだけに利確・損切の目安も小さく見込んでおきましょう。利確・損切ともに5pips程度と見込んでおきましょう。

【3.5 方針結論】

- 直前1分足は、指標発表の1・2分前に陽線側に3pips以上跳ねたらショートをオーダーし、3〜6pipsを利確/損切の目安にします。

- 指標発表直前に事前差異と同じ方向にポジションを取り、指標発表直後の跳ねで利確/損切です。指標発表直後の跳ねで利確/損切です。

- それとは別に、直前10-1分足が20pips以上跳ねたときは指標発表発表直前に同じ方向にポジションをオーダーします。指標発表直後の跳ねで利確/損切です。

- 追撃は、初期反応が16pips以下のとき開始して、10〜15pips程度を利確の目安とし、10pipsを損切を目安にしておくと良いでしょう。但し、このポジションは指標発表から1分を過ぎて長く持ちたくありません。

- 直後1分足跳幅のピーク付近(30pips付近)か、直後1分足終値が付いてから直後1分足終値を超えて反応を伸ばしているときは、逆張りした方が勝率が稼げそうです。但し、逆張りは短時間取引が基本で、それだけに利確・損切の目安も小さく見込んでおきましょう。利確・損切ともに5pips程度と見込んでおきましょう。

?W. 分析結論

本指標の特徴は以下の通りです。

これら特徴を踏まえた取引を行うか、その日の値動きが異常なら取引を止めるかがベターな選択と考えています。少なくとも過去の傾向に反した取引方法は、長い目で見ると勝率をさげてしまいがちです。

- 他の主要国ではCPI・RPI・PPIを別々に発表しますが、英国は同時に発表しています。指標発表後の反応方向は、CPI前月比>CPI前年比、の順に、市場予想との差異の大きさと方向の影響を受けます。

- RPIやPPIは、CPIが市場予想通りだったときしか反応方向に影響しません。また、RPIやPPIがどうあれ、指標発表前後10分間の方向がどちらになるかわかりません。

その結果、3回に1回〜4回に1回程度は、前回結果・市場予想・発表結果と無関係な取引となってしまいます。 - 指標発表前から大きく反応しがちで、指標発表後は以前から安定して反応が大きい指標です。指標発表直後1分足の跳ねは16〜45pipsの間に過去71%が収まり、直後11分足値幅は22pips以下に過去62%が収まっています。

?X. 過去成績

下表は、適宜、最新のものに差替えを行っていきます。

取引成績は、この分析に記載方針に沿って実際に取引を行った結果だけを纏めています。実際に取引した結果以外は、例え事前方針が妥当だったとしてもここには含みません。また、事前方針に挙げていない取引(方針外取引)の成績は、この表には含めていません。

実際の取引は、例え結果的に陽線だったとしても終値1秒前まで長い陰線側へのヒゲをずっと形成していたりします。そういった場合、事前のその期間の取引方針がロングが正解かショートが正解か、わかりません。実際の取引で利確できたか損切せざるを得なかったかだけが公平な判定基準だと言えます。そして、方針外取引をここに含めると、事前分析の有効性が後日検証できなくなってしまいます。

取引方針の記述を、勝ちやすく・分析結果を誤解しにくく・自己裁量部分がわかるように、進歩・改善していくしかありません。記述はがんじがらめ過ぎても取引がうまくいきません。その兼ね合いが難しいので、試行錯誤しています。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

注記以上

有名なFX会社ですが、スプレッドは新興FX会社に引けを取らない最狭水準です。

口座開設時のキャッシュバックだけでなく、取引量に応じたキャッシュバックや食品プレゼントがある点が特徴です。

広告以上