ーーー$€¥£A$ーーー

PMIとはPurchasing Managers’ Index(購買担当者指数)の省略形です。 IHS Markit社 が主要国主要企業の動向調査結果を指数化して発表しています。

以前から本指標解説記事には誤解しかねない話が多々見受けらました。

例えば、本指標総合値だけを取り上げているのに、Markit社が企業購買担当者に直接調査して算出した値だから、本指標が景気実態を正確に反映した先行指標、というものです。また、製造業の材料・部品調達は、数か月先の取引先動向や製品需要から仕入れを行うため、製造業の景気指標には非製造業のそれよりも先行性がある、という指標解説記事も見た覚えがあります。

これらが「違う」ということについては『 英国景気指標「製造業PMI」発表前後のGBPJPY反応分析 』に詳述したので、そちらを参照願います。

その製造業PMIにはEURGBP月足との相関がなかったものの、本指標は2か月前(発表月の3か月前)のEURGBP月足との強い相関が見受けられます。詳細は1.3.3項をご覧ください。

一方、本指標は、後日発表される小売売上高指数との相関が見受けられません(1.3.2項参照)。このことは、英国のサービス業では保険・金融業の規模が大きいため、と推察さます。保険・金融業の四半期業績と比較すれば、本指標と相関があるかも知れません。

ーーー$€¥£A$ーーー

本分析結果に基づく過去傾向を踏まえた取引方針は、以下の通りです。

- 直前1分足はショートで利確4pipsを狙います。そして、直前1分足が陽線側に5pips以上になったら、逆張りでショートをナンピンし、始値に戻したら利確です。この期間の損切は10pipsか発表5秒前です。

- EURGBP月足値幅が100pips以上だった2か月後の集計月発表では、発表直前にGBP安ならロング、GBP高ならショートします。指標発表直後の跳ねで利確/損切です。

- それとは別に、直前1分足跳幅が10pips以上だったときは、発表直前に直前1分足値幅方向と逆にポジションをオーダーです。直前1分足値幅方向なので終値がつく数秒前の見切りが必要になります。

- 追撃は、指標発表後に反応方向を確認したら、早期開始・早期決済します。

上記本指標要点や過去傾向を踏まえた取引方針の論拠を以下に示します。

以下の特徴を踏まえた取引を行うか、その日の値動きが異常なら取引を止めるかがベターな選択と考えています。少なくとも過去の傾向に反した取引方法は、長い目で見ると勝率をさげてしまいがちです。

?T.指標分析

以下、事前差異(=市場予想ー前回結果)と事後差異(=発表結果ー市場予想)と実態差異(発表結果ー前回結果)の関係を多用します。差異がプラスのとき陽線・マイナスのとき陰線と対応していれば、反応が素直だと言うことにします。

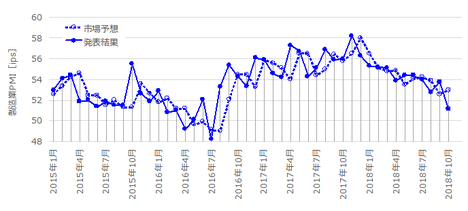

【1.1 指標推移】

本指標分析にはサービス業PMI総合値のみを用います。

この分析に用いたデータは、2015年1月集計分〜2018年10月集計分(同年11月発表分)の46回分です。本指標と本指標への反応に一貫した傾向がないかを分析するには十分なサンプル数です。

過去の市場予想と発表結果の推移を以下に示します。本指標発表値は前月分の集計データです。グラフ横軸は集計月基準となっています。

市場予想は発表直前の値を用い、発表結果は後に修正値が発表されても定時発表値のままを用います。これは本指標発表直前直後の反応程度や反応方向との関係にしか興味がないからです。

ーーー$€¥£A$ーーー

過去の市場予想と発表結果の推移を以下に示します。

2015年の8〜12月にかけては、EURGBPでGBPが最も高かった時期です。それに先立つ同年1〜3月は一気にGBP高が進み、その翌月4月のピーク(59.5)に達しました。

その後、2016年6月にブリグジット投票が行われ、翌7月にはボトム(47.4)を形成しました。

もう駄目だという悲観的論調の解説が多かったことは、その後のGBP安に繋がりました。2016年8月には、BOE(英中銀)が利下げとQE規模拡大を行い、同年12月まで続いたトランプラリーと言われた先進主要国での株価上昇もあって、2016年12月には直近ピーク(56.2)を形成しました。

2017年4月には、英首相が2017年6月に総選挙を前倒し実施することを表明しました。この時期はブリグジット投票結果を巡って国論分裂状態だったことが窺えます。そして、2017年11月にはBOEが利上げを行いました。けれども、本指標は少しずつ下降基調を続け、その勾配は本指標結果の月々の上下動に比して緩やかな状況が続いています。上下動の過程では、2018年3月が直近ボトム(51.7)となっています。

こうした「こじつけ」にどれほどの意味があるかは疑問があります。過去の指標推移のトレンド転換に何か意味を見いだせても気がしても、そんな気がするのはいつも事後ばかりです。大きな転換点は、2015年4月・2016年7月・2016年12月、でした。

【1.2 指標結果良否判定】

本指標発表前後の反応分析には総合値のみを用いています。

よって、事前差異判別式(=市場予想ー前回結果)・事後差異判別式(=発表結果ー市場予想)と実態差異判別式(=発表結果ー前回結果)は、それぞれ簡単に求められます。

ここで、判別式の「判別」とは、市場予想や発表結果が前回結果や市場予想に対し良いか悪いかの判別です。陽線での反応はGBP買、陰線での反応はGBP売、なので、これが指標結果の良し悪しの判断基準です。

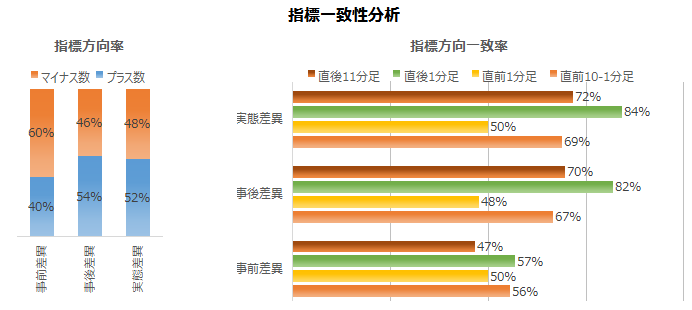

事前差異判別式の解の符号(プラスが陽線、マイナスが陰線に対応)は、直前10-1分足と過去56%の方向一致率です。

事後差異判別式の解の符号は、直後1分足と過去82%の方向一致率です。実態差異判別式の解の符号は、直後11分足と過去72%の方向一致率です。 指標発表後は素直に反応する指標 です。

以後は、これら「判別式の解」やその「符号」を、特に断りなく単に「事前差異」「事後差異」「実態差異」と略記する場合があります。解の値を示しているのか、解の符号を示しているのかは、前後の文脈から判断願います。

ーーー$€¥£A$ーーー

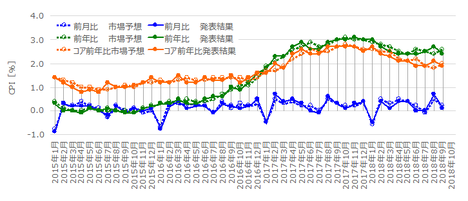

2015年以降の毎年の各差異平均値の推移を下図に示します。

この図から、本指標の前回結果と市場予想と発表結果の平均的な差異が読み取れます。2016年はブリグジット投票が行われ、市場予想が難しかったことが窺われます。

全体平均を見ると、事後差異・実態差異は事前差異に対しそれぞれ2倍・3倍となっていたことがわかります。但し、毎年の各差異の大きさの比率は変化が大きいため、この2倍・3倍という数字を予想に用いることは難しいようです。

2.1項で後述するように、事後差異の解の大きさと直後1分足値幅の相関は、製造業PMIのように高い訳ではありません。よって、ここでは発表後の解説で時折見かける「予想との乖離が大きい」というのが、事後差異1.1を超えた場合に「過去平均よりも予想との乖離が大きい」と思えるようになっていれば、理解が十分だと言えるでしょう。

【1.3 指標間一致性分析】

以下に、サービス業の景気指標が製造業の景気指標よりも遅行するのかを、それぞれの総合値を見比べて検証しておきます。また、景気指標総合値とその景気の対象分野全体の指数が、単月毎に連動しているか否かを検証しておきます。そして、為替水準がサービス業景気指標総合値に影響しているか否かを、検証しておきます。

最初の比較対象は製造業PMI総合値です。

製造業はサービス業に比べて、材料の手配・加工・組立に時間を要する期間だけ受注から出荷までの時間が余計にかかる、と考えられていました。そのため、製造業の景気指標はサービス業のそれより先行性がある、との指標解説が未だ散見されます。

製造業だって四半期や年間の発注予定数を予め示して、購入規模で材料の値引きを迫るとともに、受注・販売状況に応じて最低限確保してある在庫や仕掛在庫の最終組立で短納期対応する時代です。そんな先行性が目立って起きるはずないのです。

下図をご覧ください。 製造業PMI (赤)とサービス業PMI(青)の過去推移を同じグラフ上にプロットしてあります。

これでは上昇・下降・停滞といった大きなトレンドについて、両指標が一致しているとも、一方が他方を先行示唆しているとも言えません。傾向が一致しているのは、2016年7月のボトムとその前後数か月の下降から上昇への転換だけです。

つまり、 ブリグジット投票でEU離脱が決まるぐらい大きなことが起きない限り、両指標の連動や追従は起きていないのです 。

念のため、単月毎の増減について見ておきましょう。

横軸の同期という箇所をご覧ください。これは、両指標の同月集計分同士の実態差異方向一致率が53%だった、ということです。横軸は「製造業PMIがサービス業PMIよりも〇か月先行/遅行」と読みます。

縦軸は、両指標の実態差異方向一致率です。実態差異は、発表結果ー前月結果、なので市場予想が絡みません。

製造業PMIがサービス業PMIよりも2か月先行と1か月遅行の数値をご覧ください。方向一致率はそれぞれ33%と38%となっています。

過去40回以上のデータを調べても、両指標の方向一致率が50%を超えたときよりも、むしろ方向一致率が50%を下回ったときの方が中立値50%との乖離が大きくなっています。これでは、一致率が僅かに50%を上回った時差を見つけて、両指標に時差相関があるとは言えません。逆相関が起きる理由はもっと説明できません。

つまり、 両指標間の先行性/同期性/遅行性の関係はないか、もしあっても取引に有益な情報を取り出すことはできません 。単月毎の連動・追従が起きていない限り、単月毎の指標発表時の取引に役立てることは難しい、と言えます。

サービス業PMIは小売売上高指数との相関が期待されます。

両指標の実態差異方向一致率を調べた結果を下図に示します。

横軸の同期という箇所をご覧ください。これは、両指標の同月集計分同士の実態差異方向一致率が37%だった、ということです。横軸は「小売売上高指数がサービス業PMIよりも〇か月先行/遅行」と読みます。

縦軸は、両指標の実態差異方向一致率です。実態差異は、発表結果ー前月結果、なので市場予想が絡みません。小売売上高指数の実態差異の方向は、2?前年比の実態差異+1?コア前月比の実態差異+3?コア前年比の実態差異、という判別式で求めています。小売売上高指数の実態差異は、2015年1月集計分〜2018年6月集計分の42回で、直後11分足と76%の方向一致率があります(判別式はアテにできることが実績からわかっています)。

両指標の同月集計分は44%の方向一致率があり、前後に月ズレしたときに比べて一致率が低くなっています。けれども、両指標の実態差異方向一致率が高くなるなら説明がつくものの、低くなるのでは説明がつきません。景気が良いとき売上が悪く、景気が悪いとき売上が増えるという内容では、とても当月のFX取引の参考にできません。

つまり、 両指標間の先行性/同期性/遅行性の関係はないか、あっても取引に有益な情報を抽出できません 。

(1.3.3 本指標総合値とEURGBPの関係)

最後に、本指標とEURGBPにおけるGBP高やGBP安の一致率を調べておきます。

EURGBPを選んだ理由は、英国の貿易額の過半がEU諸国と行われているためです。

そして、GBP安で本指標悪化か、GBP高で本指標改善のとき、方向一致と見なします。この関係は、1.2項に示した通り、GBP安の時期に本指標は直近ボトムとなり、GBP高の時期に本指標はピークになった実績に基づいています。但し、この関係は、製造業PMIのように「GBP安で指標改善を方向一致」と見なしたのと逆になっています。

横軸の同期という箇所をご覧ください。これは、両指標の同月集計分同士の実態差異方向一致率が29%だった、ということです。横軸は「GBP高・GBP安がサービス業PMIよりも〇か月先行/遅行」と読みます。縦軸は、両指標の実態差異方向一致率です。

図から、方向一致率は、GBP安/GBP高が本指標実態差異の悪化/改善よりも2か月先行して37%になっています。言い換えます。GBP安/GBP高の2か月後に実態差異が改善/悪化したことが63%です。

次に、2015年以降のEURGBP月足値幅(=終値ー始値)が100pips以上だった月は22回あります。この22回だけだと、GBP安/GBP高の2か月後に実態差異が改善/悪化したことが77%です。

同様に、200pips以上だった月は12回あり75%、300pips以上だった月は5回あり83%、400pips以上だった月は3回あり100%です。

よって、EURGBP月足でGBP安なら2か月後の本指標改善、GBP高なら本指標悪化の関係があります。この関係を下表に纏めておきます。

【1.4 指標分析結論】

- 事後差異判別式の解の符号と直後1分足の反応方向が過去80%超の方向一致率となっています。がしかし、事後差異判別式の解の大小と直後1分足値幅の大小の相関は低い指標です。

アテにできるのは方向だけです。 - EURGBP月足でGBP安なら2か月後の本指標集計分は前月より改善、GBP高なら本指標集計分は前月より悪化の関係があります。この関係はEURGBP月足値幅が大きいほど信頼できます。EURGBP月足値幅は、本指標の2か月先行指標です。

- 製造業PMIの改善/悪化は、単月毎に見比べる限り前後3か月ずらしても本指標の改善/悪化と関係ありません。先に発表される製造業PMIは、本指標結果を先行示唆していません。

本指標の改善/悪化は、単月毎に見比べる限り前後3か月ずらしても、小売売上高指数の改善/悪化と関係ありません。先に発表される本指標は、小売売上高指数の先行指標ではありません。

?U.反応分析

分析は、反応程度の大きさだけを取り上げる方法と、反応方向だけを取り上げる方法と、それらを事前に示唆する予兆がないか、について行います。

【2.1 反応程度】

過去の 4本足チャート の各ローソク足平均値と、最も指標結果に素直に反応する直後1分足跳幅の分布を下表に纏めておきます。

直後1分足跳幅は過去平均で21pipsです。この数字は、主要国(日米欧豪)の非製造業景気指標で最も大きくなっています。

いま、各ローソク足始値で完璧な事前分析に基づきポジションをオーダーし、各ローソク足順跳幅の先端で完璧に利確できる完璧な取引ができたとします。それほど完璧な取引が行えたなら、1回の発表で4本のローソク足順跳幅で平均66pipsが稼げます。

当然、そんな完璧な分析も完璧な取引も不可能なので、1回の発表で狙うのはその2〜4割ぐらいにしておけば良いでしょう(13〜27pips)。その期間の動き全体の2〜4割を狙う、というのは、長期に亘る収益最大化の個人的な経験値です。ご参考までに。

ーーー$€¥£A$ーーー

次に、1年毎に区切った直前10-1分足と直後1分足と直後11分足の反応程度の推移を下図に示します。この図では、反応の方向を無視して大きさだけを比べるため、データは絶対値の平均値を用いています。絶対値というのは、例えば−1も1も大きさを1と見なすことです。

意外にもブリグジット投票が行われた2016年の反応が小さくなっています。

2016年だけは他の年と違って、直後1分足の順跳幅(ローソク足値幅方向と同じ方向)と長跳幅(上跳幅と下跳幅の長い方)の方向不一致が3回も起きており、直後1分足と直後11分足の反転も3回起きています。発表直後の上下動が激しく一方向に伸び続けなかったことが多かったのです。

【2.2 個別反応分析】

個別反応分析は、勝率よりも期待値を重視して取引するための分析です。合理的とは言えるものの、例え連敗が続いてもずっと同じやり方で取引を続ける不屈さが必須です。

多くの指標では、事後差異と直後1分足の方向一致率が高くなりがちなことがわかっています。けれども、方向こそ一致しがちでも、事後差異の大きさと直後1分足値幅が比例的になる指標は少ないことがわかっています。

事後差異判別式の解(横軸)と直後1分足終値(縦軸)の関係を下図に示します。

相関係数R^2値は0.5を下回っており高くありません。

図の右半分で下半分や左半分で上半分のドットは少なく、全体的な方向は素直です。けれども、ばらつきが大きいため、事後差異1単位毎にどれだけ直後1分足が伸びるかという目安は得られません。

次に直後1分足形成後の反応がどうなるかです。

直後1分足終値(横軸)と直後11分足終値(縦軸)の関係を下図に示します。

相関係数R^2値は0.71と、直後1分足終値と直後11分足終値は比例的です。但し、回帰式(赤線)の係数は0.94となっており、これは 直後11分足終値が直後1分足終値の値幅を平均6%削りがち ということを示しています。

勝率よりも期待値を重視する方は追撃することができないので、本指標での取引に向いていません 。

【2.3 回数反応分析】

回数反応分析は、何よりも勝率を重視するための分析です。程度を問題にせず、比較対象同士の大小関係や方向一致した回数だけに注目します。けれども、利確や損切のタイミングを見切れないと、分析結果を活かせないという欠点があります。

指標一致性分析 は、各差異と反応方向の一致率を調べています。 反応一致性分析 は、先に形成されたローソク足と後で形成されるローソク足の方向一致率を調べています。

事前差異と各ローソク足の方向一致率はほぼ50%付近に集中しています。直前10-1分足や直前1分足も、発表後の値動きとの方向一致率が50%付近に集中しています。

指標発表前の有益な情報は、直前1分足の過去陰線率が69%と偏りがある点ぐらいです。

直後1分足・直後11分足は、事前差異より実態差異との方向一致率がやや勝ります。その実態差異とは、直前10-1分足との方向一致率が69%となっています。けれども、直前10-1分足と直後1分足の方向一致率は52%なので、直前10-1分足の方向はアテにできません。

この数値の食い違いは、本ブログの計数ルールによるものです。各差異やローソク足の方向は、同値終了のときにはカウントされません。その結果、直前10-1分足・直後1分足・実態差異のどれかに0(同値終了)が含まれていると、こうした数値の違いが生じます。

ともあれ、指標発表時刻を跨ぐポジションの根拠は得られない、が結論です。

次に、過去発表直後の1分足と11分足の跳幅と値幅を分析します。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

直後1分足と直後11分足との方向一致率は75%です。指標発表直後には、その後も反応が伸び続けると信じるしかありません。75%の方向一致時だけに注目したとき、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことは73%です。

指標発表時点から見たその後の方向一致率が高く、且つ、反応を伸ばしているのだから、指標発表後に反応方向を確認したら、追撃は早期開始 です。

そして、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは、全事例の52%しかありません。けれども、直後1分足と直後11分足の方向が一致していた場合、直後1分足終値を超えて直後11分足終値が伸びていたことは70%です。

早期追撃開始したポジションをいつ決済するかの判断が非常に難しいことがわかります。答えはありません。

【2.4 分析結論】

- 主要国(日米欧豪)の非製造業景気指標で最も大きく反応する指標です。指標発表直後は、発表結果が前回結果を上回れば陽線方向、下回れば陰線方向に素直に反応します。

- 直後1分足と直後11分足が同方向になる事例数が多く、そうした事例では跳幅が発表から1分を過ぎても伸ばしがちです。けれども、直後1分足終値に対して直後11分足終値は、事例数で同一方向に反応を伸ばし、平均値では反応を削っています。

発表から1分を過ぎてからは、追撃すべきか逆張りすべきか、判断が難しい指標だと言えます。

?V.取引方針

以下に過去の直前10-1分足・直前1分足・直後1分足・直後11分足の 始値基準ローソク足 を示し、それぞれの期間の取引方針を纏めておきます。

【3.1 直前10-1分足】

下図は直前10-1分足の始値基準ローソク足です。

直前10-1分足は、過去平均跳幅が10pips、同値幅は7pipsです。事前に方向を示唆する兆候はありません。

直前10-1分足の方向に対し逆ヒゲが発生したことが過去9回あります(頻度20%)。逆ヒゲというのは、逆跳幅(値幅方向に対し逆方向)が順跳幅(値幅方向と同方向)より大きくなったヒゲのことです。

また、直後10-1分足跳幅が20pips以上だった回数を数えると、過去4回(頻度9%)ありました。この4回の直前10-1分足と直後1分足の方向が一致したのは1回(25%)です。直前10-1分足が大きく跳ねたからと言って、それは直後1分足の反応方向とは関係ありません。そうした動きに慌てて追撃ポジションをオーダーすべきではありません。

20pips以上の跳幅が生じたら逆張りをする、というのも、まだ事例数が少なく不安です。

この期間の取引は避けた方が良いでしょう 。

【3.2 直前1分足】

次に、直前1分足です

直前1分足は、過去平均跳幅が6pips、同値幅が4pipsです。過去陰線率は69%と、方向に偏りが目立ちます。

ヒゲは長いものの、過去に逆ヒゲが発生したことは4回しかありません(頻度9%)。

直前1分足はショートで利確4pips を狙います。もし 直前1分足が陽線側に5pips以上跳ねたら、逆張りでショートをナンピンし、始値に戻したら利確 です。

直前1分足が陽線だったことは過去11回です(頻度24%)。けれども、直前1分足が陽線だったときに直後1分足が陽線だったことは6回です(方向一致率55%)。

この期間に珍しく陽線を形成しても、慌ててロングを持って指標発表時刻を迎えるようなことをすべきではありません。本指標は、市場でも事前にどっちに反応するかわかっていません。

【3.3 直後1分足】

そして直後1分足です。

直後1分足は、過去平均跳幅が21pips、同値幅15pipsです。上図から、2015年5月と2017年3月の跳幅・値幅が突出しています。そこで、この2回を除くと、過去平均跳幅は18pips、同値幅は12pipsです。

1.3.3項に述べた通り、 EURGBP月足値幅が100pips以上だった2か月後の集計月発表では、GBP安なら本指標改善(ロング)、GBP安なら本指標悪化(ショート) です。

けれども、2か月前のEURGBP月足が100pips以上の値幅なら、直前10-1分足に注意しておきましょう。直前10-1分足が一方向に大きく動き過ぎているときは、指標発表直後の反応は小さい可能性が高いので、利確し損ねないように気を付けましょう。

直前1分足跳幅が10pips以上だったことは過去10回(頻度22%)ありました。この10回の直前1分足と直後1分足の方向が一致したことは3回(30%)しかありません。

直前1分足が10pips以上跳ねたときは、指標発表直前に直前1分足と逆方向にポジションをオーダー です。ご注意ください。直前1分足が跳ねた方向でなく、値幅方向なので直前1分足終値がつく数秒前の見切りが必要になります。

直後1分足と直後11分足との方向一致率は75%で、その75%の方向一致時に直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことは73%です。

指標発表時点から見たその後の方向一致率が高く、且つ、反応を伸ばしているのだから、指標発表後に反応方向を確認したら、追撃は早期開始 です。

そして、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは、全事例の52%しかありません。けれども、直後1分足と直後11分足の方向が一致していた場合、直後1分足終値を超えて直後11分足終値が伸びていたことは70%です。早期追撃開始したポジションをいつ決済するかの判断が非常に難しいことがわかります。答えはありません。

【3.4 直後11分足】

最後に直後11分足です。

直後11分足は、過去平均跳幅が29pips、同値幅が19pipsです。

直後1分足跳幅が30pips以上だったことは過去9回ありました(頻度20%)。その9回のうち、直後1分足跳幅よりも直後11分足が反応を伸ばしていたことは5回で、高値掴み/安値掴みが心配です。

直後1分足が30pips以上跳ねた場合は、せめて1/3〜半値戻しを確認してから追撃(直後1分足値幅方向)することにしましょう 。確率的に逆張り(直後1分足値幅方向に対し逆)は不利です。

【3.5 取引方針結論】

- 直前1分足はショートで利確4pipsを狙います。そして、直前1分足が陽線側に5pips以上になったら、逆張りでショートをナンピンし、始値に戻したら利確です。この期間の損切は10pipsか発表5秒前です。

- EURGBP月足値幅が100pips以上だった2か月後の集計月発表では、発表直前にGBP安ならロング、GBP安ならショートします。指標発表直後の跳ねで利確/損切です。

- それとは別に、直前1分足跳幅が10pips以上だったときは、発表直前に直前1分足値幅方向と逆にポジションをオーダーです。直前1分足値幅方向なので終値がつく数秒前の見切りが必要になります。

- 追撃は、指標発表後に反応方向を確認したら、早期開始・早期決済します。

?W.過去成績

取引成績は、この分析に記載方針に沿って実際に取引を行った結果だけを纏めています。実際に取引した結果以外は、例え事前方針が妥当だったとしてもここには含みません。また、事前方針に挙げていない取引(方針外取引)の成績は含めません。

実際の取引は、例え結果的に陽線だったとしても終値1秒前まで長い陰線側へのヒゲをずっと形成していたりします。そういった場合、事前のその期間の取引方針がロングが正解かショートが正解かわかりません。実際の取引で利確できたか損切せざるを得なかったかだけが公平な判定基準だと言えます。そして、方針外取引をここに含めると、事前分析の有効性が後日検証できなくなってしまいます。

取引方針の記述を、勝ちやすく・分析結果を誤解しにくく・自己裁量部分がわかるように、進歩・改善していくしかありません。記述はがんじがらめ過ぎても取引がうまくいきません。その兼ね合いが難しいので、試行錯誤しています。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

注記以上

スキャル専用口座とHPで公言している会社です。取引回数が増えるほど、キャッシュバック額も多くなります。今なら「小林芳彦あられ」のプレゼントももらえます。あられが欲しいとは思わないけれど、私は同氏のファンです。

同氏はホンモノに強いので、大きな指標発表前には取引を控えることを表明しています。確かに、かつて同氏のツイッター通りに1か月ぐらい取引したら、その間の勝率は70%ぐらいになりました。きっと、エントリーとイグジットのタイミングを私がもっとうまく捉えられたなら、この勝率は更に高くなっていたのでしょう。

会員限定の彼の解説が読めることも、この会社を薦める理由です。

経済指標発表前後以外は、彼の相場感をアテにして、エントリーとイグジットのタイミングやミスジャッジしたときの撤退(損切)のセンスを磨くというのは、練習法としてアリだと思います。

彼の解説を読んで思うのは、テクニカル指標や、個々のファンダメンタルの変化を捉えるだけではダメだということです。それらの軽重判断を反応方向や程度に結び付けて、収益期待値が高く保てないと、有益な相場観とは言えないことがよくわかります。

広告以上