この広告は30日以上更新がないブログに表示されております。

新規記事の投稿を行うことで、非表示にすることが可能です。

広告

posted by fanblog

2017年09月09日

2017年9月4日07:00からのリスク回避時反応

【1. リスク事例】

リスク内容は次の通りでした。

9月3日、北朝鮮はICBMに搭載する水爆の実験に成功したと発表しました。

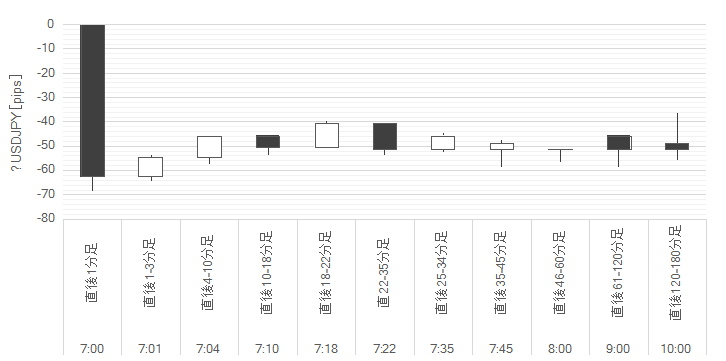

週明け翌4日のチャート上のリスク回避の動きは、07:00にUSDJPYが下窓を開けて始まり、すぐに緩やかな戻りが始まりました。がしかし、ほぼ半値を戻したところで再び下降に転じました。USDJPYの下窓を往路、その後半値を戻した10:00までを復路、と見なせば良いでしょう。USDJPY始値(前週終値)は110.30でした。

【2 主役通貨ペアの動き】

北朝鮮絡みなので、USDJPYの動きに注目します。

下図は、リスク発生(をチャート上で認知できた)07:00からの3時間の動きです。

下図横軸の幅は均等ではありません。最初の1分足を除けば、上下の動きに一段落つく毎の時間幅となっています。横軸には、始値の時刻と、このブログで良く使う「5-10分足」のような表記をしています。「5-10分足」とは、事態発生5分後から10分後までの期間のローソク足、という意味です。

※ 本ブログのチャートでは、始値が前ローソク足の終値を表しています。よって、上図07:00からの1分足には前週終値で下窓を含んでいます。

週末前日の事件であり、USDJPYは窓開けを除いてそれ以上の下降が起きず、緩やかに上昇を始めました。結果的に07:00直後に安値を付けると、その後はだらだらと窓閉めに向けて上昇していきました。がしかし、この窓を閉じることはできずに3時間後10:00前後には再び下降に転じました。

【3. 各通貨ペアのリスク回避反応】

USDJPYの動きはほぼ掴めたので、他の通貨ペアも見てみましょう。

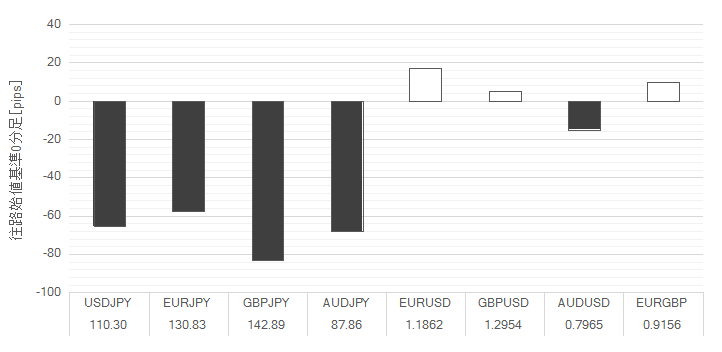

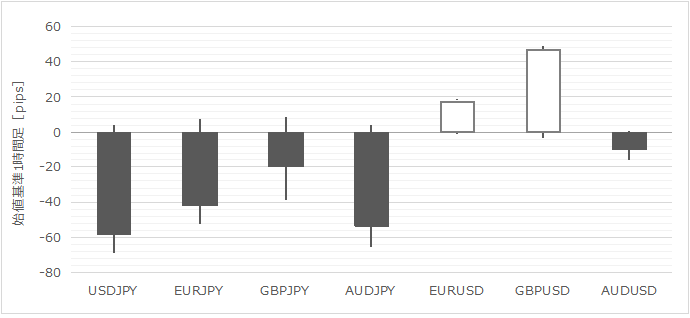

下図は週明け下窓を、EURJPY・GBPJPY・AUDJPY・EURUSD・GBPUSD・AUDUSD・GBPEURの順に並べたものです。

円クロスは、GBPJPY下窓が最も大きくなっていました。一方、ドルストレートでドルも売られているものの、円クロスに比べると小さいことがわかります。こうしたリスク回避でいつも売りまくられるAUDを見てみると、AUDJPYとAUDUSDとの落差が大きいことがわかります。

本質は、外貨売りというよりJPY買です。だからAUDUSDの窓が小さかったと考えるとすっきりします。

次に、今回の「戻し」は、主役通貨ペアUSDJPY往路のほぼ半値戻しの期間で見ることにします。時刻で言えば07:00〜10:00の期間の始値基準ローソク足で、このブログの表記法では0-180分足です。「戻し」というのも「0-180分足」というのも面倒なので、以降、単に「復路」と記します。

復路の期間をどう定義するかは、定義せずに曖昧に捉えています。

いつからいつまでを「復路」と呼ぶかは、別のリスクが起きたときにも通用するように厳密に定義すると、「半値戻し」が起きないときや「行って来い」が起きたときとの対比が難しくなります。だから、主観的で厳密さには欠けるものの、チャートで「これが戻りだな」と思える期間が「復路」と呼びましょう。

JPYはあまり買い戻されていません。一方、AUDはいつものリスク回避時よりも大きく戻しています。ここにも、今回のリスク回避が外貨売りというよりJPY買だったことが示唆されています。

9月第2週は、このリスクが継続されたため、主要通貨ペアの週足を下図に示しておきます。

EURUSDやGBPUSDは大きく買われたものの、そのEURやGBPも対JPYでは売られました。

以上

タグ: リスク回避,北朝鮮,核実験

2017年08月29日

2017年8月29日06:04からのリスク回避時反応

【1. リスク事例】

リスク内容は次の通りでした。

8月29日05:58、北朝鮮がミサイルを発射しました。06:02にNHKを始めTVは、緊急ミサイル警報画面(Jアラート画面)一色となりました。そして06:29には「ミサイルが北海道上空を飛び越え、太平洋上に着弾した」旨、続報がありました。

チャート上のリスク回避の動きは、USDJPYの下降が06:04に始まり、USDJPYが安値を付けた07:24迄が往路、その後リスク発生から半値を戻した08:32までが復路、と見なせば良いでしょう。USDJPY始値(06:04分足始値)は109.24でした。

【2 主役通貨ペアの動き】

北朝鮮絡みなので、USDJPYの動きに注目します。

下図は、リスク発生(をチャート上で認知できた)06:04からの3時間の動きです。

下図横軸の幅は均等ではありません。最初の1分足を除けば、上下の動きに一段落つく毎の時間幅となっています。横軸には、始値の時刻と、このブログで良く使う「5-10分足」のような表記をしています。「5-10分足」とは、事態発生5分後から10分後までの期間のローソク足、という意味です。

時間が早朝だったこともあり、USDJPYの下降は緩やかでした。結果的に07:24が安値となり、この時刻は06:29のミサイルが太平洋に着弾済との続報が入った06:24の約1時間後です。

事態終了判明から約1時間で反転したのは、2017年4月7日の 米軍によるシリア軍基地攻撃時 とほぼ同じでした。

【3. 各通貨ペアのリスク回避反応】

USDJPYの動きはほぼ掴めたので、他の通貨ペアも見てみましょう。

下図はUSDJPYが下降した往路74分の動きを、EURJPY・GBPJPY・AUDJPY・EURUSD・GBPUSD・AUDUSD・GBPEURの順に並べたものです。

円クロスは、USDJPYが下げていた74分間にUSDJPY以上に他の通貨ペアが売られています。JPY買というより、円クロスでは外貨売りといった方がわかりやすいでしょう。

特に、AUDJPYは一番大きく下げており、騰落率だと△1.5%にもなりました(基準とすべきUSDJPYは0.83%)。AUDの弱さはAUDUSDを見ても明らかです。

そして、今回の「巻き戻し」は、主役通貨ペアUSDJPY往路のほぼ半値戻しの期間で見ることにします。時刻で言えば07:25〜08:32の期間の始値基準ローソク足で、このブログの表記法では75-144分足です。「巻き戻し」というのも「75-144分足」というのも面倒なので、以降、単に「復路」と記します。

復路の期間をどう定義するかは、定義せずに曖昧に捉えておくことにします。

いつからいつまでを「復路」と呼ぶかは、別のリスクが起きたときにも通用するように厳密に定義すると、「半値戻し」が起きないときや「行って来い」が起きたときとの対比が難しくなります。だから、主観的で厳密さには欠けるものの、チャートで「これが戻りだな」と思える期間が「復路」と呼びましょう。

復路の方がリスクが小さいように見えますが、それはわかりません。

ただ、過去事例を見ると、今回と 類似のリスク はだいたい事態終息から1時間ぐらい(今回は74分)で反転しています。

ならば、1時間を目安に逆張りのポイントを狙うよりも、1時間を目安に順張りする方が合理的です(足が長い)。

ただ、こういう場面で往路に順張りしていると、チャートから目が離せないため、スマホだとチャートポイントがどこか(どこまで下がりそうか)を探す時間が取れなくて焦ります。

逆張りを狙うつもりで復路を待つと、その時間がゆっくり取れるので、何もないときに逆張りするよりも勝率が高くなるようです(個人的な経験談です)。

以上

タグ: リスク,リスク回避

2017年07月23日

ご理解いただければ・・・

最近、こうした経済指標分析記事を書いていて、改めて当たり前のことに気が付きました。

ひとつ前の記事で、「今回の独国PMI速報値発表時は取引しない」と書きました。

ざっくり、指標発表前に出す記事の構成が、

1.指標の特徴と分析結論

2.指標の調査・分析

3.定型分析

となっているものの、1で「取引しない方が良い」と書くと、2以下は読んでもらえないようです。

そりゃそうですね。

でも、無理な取引やどうなるかわからない取引を紹介するぐらいなら、ちょっと慎重なんじゃないか、というやり方を知ってもらう方が、このブログで想定している読者の人には良いのかな、と考えています。

FXだけじゃなく色々なことで積極的ならば、それだからこそ「逃げ足が早くなる」ことを意識しておいた方がいいでしょう。矛盾した話ですが、「積極果敢」ならば事前の「慎重さ」は必要です。

なんか人生訓みたいで、そんなことまで踏み込むほど偉くもないのですが。

「取引しない方が良い」という話もちょくちょくあります。

でもまぁ、そんな訳だからご容赦ください。

ついでに、最近、表示も遅くなってごめんなさい。

そういうのも増やしたから、無理やりに知らないものを薦めずにブログが続けられるのです。

ここは直さないので、ご理解頂けると幸いです。

表示が遅くなってごめんなさい。

ひとつ前の記事で、「今回の独国PMI速報値発表時は取引しない」と書きました。

ざっくり、指標発表前に出す記事の構成が、

1.指標の特徴と分析結論

2.指標の調査・分析

3.定型分析

となっているものの、1で「取引しない方が良い」と書くと、2以下は読んでもらえないようです。

そりゃそうですね。

でも、無理な取引やどうなるかわからない取引を紹介するぐらいなら、ちょっと慎重なんじゃないか、というやり方を知ってもらう方が、このブログで想定している読者の人には良いのかな、と考えています。

FXだけじゃなく色々なことで積極的ならば、それだからこそ「逃げ足が早くなる」ことを意識しておいた方がいいでしょう。矛盾した話ですが、「積極果敢」ならば事前の「慎重さ」は必要です。

なんか人生訓みたいで、そんなことまで踏み込むほど偉くもないのですが。

「取引しない方が良い」という話もちょくちょくあります。

でもまぁ、そんな訳だからご容赦ください。

ーーー$€¥ーーー

ついでに、最近、表示も遅くなってごめんなさい。

そういうのも増やしたから、無理やりに知らないものを薦めずにブログが続けられるのです。

ここは直さないので、ご理解頂けると幸いです。

表示が遅くなってごめんなさい。

以上

2017年05月07日

8-7. JPYのスワップ協定と、通貨別・通貨ペア別シェア

GWに、日中韓とASEANの財務相・中央銀行総裁は、金融危機発生時の通貨交換枠拡大を柱とした協力体制について議論した、と報道されました。日本が「円」を融通する支援体制を設けて、最大4兆円規模の融通枠を新たに設けることをASEAN諸国と合意したというものです。

ASEAN諸国通貨の信用を強化することは、いざというときに現地の日本企業の工場の操業を止めずに済ませられます。現地では産業の裾野がまだまだ狭く、進出した日本企業の工場は多くの部品を日本から輸入しているというのが現実です。輸入決済が滞れば、たちどころに困ります。

と言っても、いざというときに備えて現地工場の部品在庫を増やし過ぎると、経営上の圧迫要因となるため限度があります。多くの現地工場は、法的優遇処置をスムーズに受けるため、現地資本と合弁となっていることが多いのです。

だから、日本側本社の都合だけで部品在庫をむやみに増やしておくにも限度があります。むしろ日頃は危機に備えてというよりも、日本側に利益を還流するために期末に部品在庫を増やしている、という方が実態に近い姿だと言えるでしょう。

ともあれ、幸いJPYは過去のリスク発生時にめっぽう強い通貨です。JPYさえあれば、USDでも何でも決済できるようになります。一方、JPYにとってもこの4兆円分がおそらく最終的にUSDになって決済されるので、急激なJPY高への数少ないブレーキとなるでしょう。

輸出や海外投資を増やしている中国が、元の国際決済通貨化を果たしたいのも同じ理由で、別にUSD・EUR・JPY・GBPに取って代わる必要などないのでしょう。ただ、次のリスクが中国発で起きたら意味がない、ということです。

いざというとき強い通貨でない限り、経済援助と引き換えでなければ中国元のシェアは増えないはずです。このやり方は、かつての日本と同じやり方です。海外資産さえ順調に増えていけば、中国元もそこそこの国際決済通貨になっていくのでしょう。

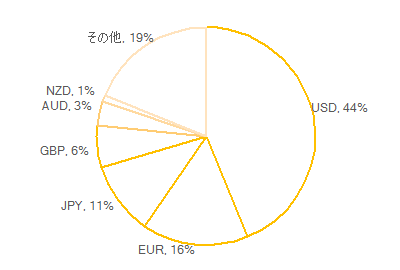

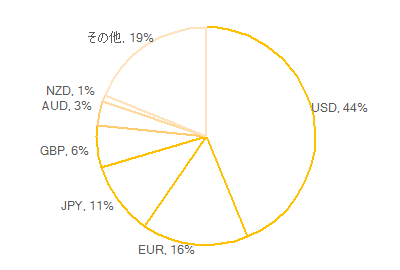

国際決済銀行HPの公開資料から、2016年の各国通貨の決済シェアを比べてみます。

下図は、同資料での合計が200%となるシェアが載っているので、合計が100%となるように改めています。全体数(100%)は$5067Bです。

ちなみに、シェア順位はUSD・EUR・JPY・GBP・AUDが1位から5位に順に並び、NZDは10位です。これらの通貨で、世界全体の決済シェアの81%を占めています。まぁUSDが44%とその半分以上を占めている訳ですが。中国元は8位ぐらいだったと覚えています。

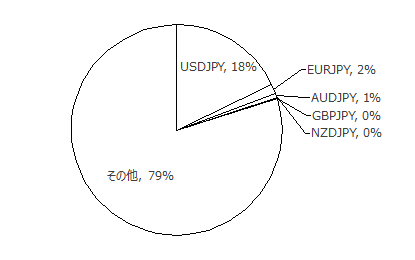

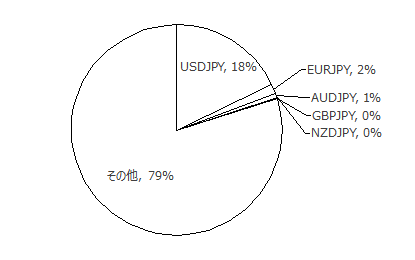

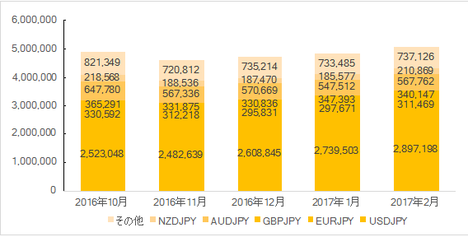

そして、最初の話と同じ国際決済銀行HPの公開資料から、2016年の通貨ペア毎の決済シェアを比べてみます。

下図の通り、USDJPYが18%を占めており、これはEURUSDの26%(図には載せていません)に次いで世界で2番目に多く決済されています。このことから、EURUSDとEURJPYとUSDJPYでの取引が46%と半分近くを占めており、それ以外の数100種類の通貨ペアはほとんど取引されていないことがわかります。

ASEAN諸国通貨の信用を強化することは、いざというときに現地の日本企業の工場の操業を止めずに済ませられます。現地では産業の裾野がまだまだ狭く、進出した日本企業の工場は多くの部品を日本から輸入しているというのが現実です。輸入決済が滞れば、たちどころに困ります。

と言っても、いざというときに備えて現地工場の部品在庫を増やし過ぎると、経営上の圧迫要因となるため限度があります。多くの現地工場は、法的優遇処置をスムーズに受けるため、現地資本と合弁となっていることが多いのです。

だから、日本側本社の都合だけで部品在庫をむやみに増やしておくにも限度があります。むしろ日頃は危機に備えてというよりも、日本側に利益を還流するために期末に部品在庫を増やしている、という方が実態に近い姿だと言えるでしょう。

ともあれ、幸いJPYは過去のリスク発生時にめっぽう強い通貨です。JPYさえあれば、USDでも何でも決済できるようになります。一方、JPYにとってもこの4兆円分がおそらく最終的にUSDになって決済されるので、急激なJPY高への数少ないブレーキとなるでしょう。

輸出や海外投資を増やしている中国が、元の国際決済通貨化を果たしたいのも同じ理由で、別にUSD・EUR・JPY・GBPに取って代わる必要などないのでしょう。ただ、次のリスクが中国発で起きたら意味がない、ということです。

いざというとき強い通貨でない限り、経済援助と引き換えでなければ中国元のシェアは増えないはずです。このやり方は、かつての日本と同じやり方です。海外資産さえ順調に増えていけば、中国元もそこそこの国際決済通貨になっていくのでしょう。

ーーー$€¥ーーー

国際決済銀行HPの公開資料から、2016年の各国通貨の決済シェアを比べてみます。

下図は、同資料での合計が200%となるシェアが載っているので、合計が100%となるように改めています。全体数(100%)は$5067Bです。

ちなみに、シェア順位はUSD・EUR・JPY・GBP・AUDが1位から5位に順に並び、NZDは10位です。これらの通貨で、世界全体の決済シェアの81%を占めています。まぁUSDが44%とその半分以上を占めている訳ですが。中国元は8位ぐらいだったと覚えています。

そして、最初の話と同じ国際決済銀行HPの公開資料から、2016年の通貨ペア毎の決済シェアを比べてみます。

下図の通り、USDJPYが18%を占めており、これはEURUSDの26%(図には載せていません)に次いで世界で2番目に多く決済されています。このことから、EURUSDとEURJPYとUSDJPYでの取引が46%と半分近くを占めており、それ以外の数100種類の通貨ペアはほとんど取引されていないことがわかります。

以上

2017年04月30日

生保の2017年度投資方針

生保各社の2017年度投資方針が発表されています。

日本生命は、2017年度に円金利以外の資産を増加させる方針を示しています。

超長期債は利回り1%以上を目安に投資対象として検討し、米債以外にヘッジコストが安い欧州債への投資を見込んでいるそうです。2017年度の新規資金配分は、前年度実績とほぼ同じ1.61兆円だそうです。

2016年度末の資産構成比は、一般貸付・国内債・ヘッジ外債の円金利資産が約71%、内外株式・オープン外債・不動産など円金利以外の運用資産が約28%でした。

第一生命保険も、2017年度の一般勘定資産運用計画について、国債投資は引き続き慎重姿勢を維持し、外債投資は為替・金利水準を踏まえて機動的に対応する方針を示しました。但し、ヘッジ付き外債は3年連続で積み増してきたものの、ヘッジコスト考慮後の利回りや米利上げ動向などを慎重に見極めて投資時期を探っていくとのことです。

明治安田生命は、2017年度の運用計画を発表し、外債残高を増やす方針を示しました。オープン外債は金利水準に留意しつつ、円高局面で重点的に積み増すそうです。ヘッジ付き外債は円債とのトータルリターンの比較で優位なら積み上げる考えです。一方で、円債残高は減少させる計画で、市場環境を考慮しつつ、慎重に対応していくとのことです。

朝日生命保険の2017年度の運用計画では、為替ヘッジ付き外債を中心に外貨建て債券を1000億円積み増す方針が報道されました。

外債はヘッジ付き外債が中心となる見通しで、昨年末時点のヘッジ比率は88%とかなり高い水準です。同社は、為替のレベルがある程度まで落ち付いてくるようになれば5%ぐらいはヘッジをはずす、との見解も示しています。米国債金利は年後半の上昇を見込んでいるそうです。

ふむふむ。

当然ながらヘッジ付き外債中心の運用だったものが、利益増のためヘッジを外した運用比率を高める自信が得られた、ということでしょうか。

もしいま海外資産を買って、これから外貨レートが高くなったらなら、円に戻す際に利益が増えます。もし、今の円レートが高くて将来は安くなるなら、将来に円に戻した際に円での利益が増えます。

基本は長期の為替レートで捉えているハズですが、年度であってもその逆に為替が動くなら、外債運用比率を増やしたりヘッジを外そうという動きを強める理由になりません。

日本生命は、2017年度に円金利以外の資産を増加させる方針を示しています。

超長期債は利回り1%以上を目安に投資対象として検討し、米債以外にヘッジコストが安い欧州債への投資を見込んでいるそうです。2017年度の新規資金配分は、前年度実績とほぼ同じ1.61兆円だそうです。

2016年度末の資産構成比は、一般貸付・国内債・ヘッジ外債の円金利資産が約71%、内外株式・オープン外債・不動産など円金利以外の運用資産が約28%でした。

第一生命保険も、2017年度の一般勘定資産運用計画について、国債投資は引き続き慎重姿勢を維持し、外債投資は為替・金利水準を踏まえて機動的に対応する方針を示しました。但し、ヘッジ付き外債は3年連続で積み増してきたものの、ヘッジコスト考慮後の利回りや米利上げ動向などを慎重に見極めて投資時期を探っていくとのことです。

明治安田生命は、2017年度の運用計画を発表し、外債残高を増やす方針を示しました。オープン外債は金利水準に留意しつつ、円高局面で重点的に積み増すそうです。ヘッジ付き外債は円債とのトータルリターンの比較で優位なら積み上げる考えです。一方で、円債残高は減少させる計画で、市場環境を考慮しつつ、慎重に対応していくとのことです。

朝日生命保険の2017年度の運用計画では、為替ヘッジ付き外債を中心に外貨建て債券を1000億円積み増す方針が報道されました。

外債はヘッジ付き外債が中心となる見通しで、昨年末時点のヘッジ比率は88%とかなり高い水準です。同社は、為替のレベルがある程度まで落ち付いてくるようになれば5%ぐらいはヘッジをはずす、との見解も示しています。米国債金利は年後半の上昇を見込んでいるそうです。

ふむふむ。

当然ながらヘッジ付き外債中心の運用だったものが、利益増のためヘッジを外した運用比率を高める自信が得られた、ということでしょうか。

もしいま海外資産を買って、これから外貨レートが高くなったらなら、円に戻す際に利益が増えます。もし、今の円レートが高くて将来は安くなるなら、将来に円に戻した際に円での利益が増えます。

基本は長期の為替レートで捉えているハズですが、年度であってもその逆に為替が動くなら、外債運用比率を増やしたりヘッジを外そうという動きを強める理由になりません。

以上

2017年04月24日

2017年4月24日07:00のリスク回避反動と、リスク回避反動の反動

今朝のEURJPYの窓はすごかったですね。何と、先週末終値から300pips強の窓開けです。

原因は、昨日23日に行われた仏大統領選第1回投票の速報です。

欧州離脱国民投票実施を公約に掲げる極右政党候補が、先々週までの世論調査で支持率トップとなっていました。リスク回避のため、EURは他通貨に対し下げていましたが、先週に同候補が2位に順位を下げると、EUR持ち直しの動きがちょくちょく見られました。先週末時点の主要報道記事は、同候補2位以下の予想記事一色となっていました(当会所感)。

本日未明からの速報では、同候補の2位(未確定の速報)と、5月7日本選における同候補の負けを予想する解説が増え、オセアニア市場でのEUR急騰が始まった訳です。

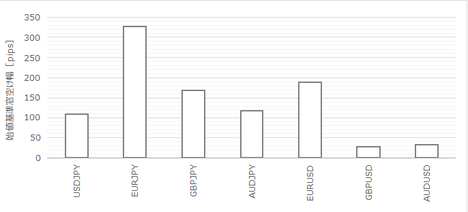

主要通貨ペアの今朝7時の窓開け状況を下図に示します。以下、参考にしたのは月曜07:00に取引開始となるFX会社のチャートです。

最大の窓を開けたのは、

EURJPYで328pips

は理解できます。もともとEURでのリスク回避でした。そして、意外にも

USDJPYが110pips

と、主要通貨で最も小さな窓となっています。

EURクロスでは、

EURUSDは190pips

で、グラフには示していませんが、ご参考までに

EURGBPが130pips、

EURAUDが189pips、

です。まぁ、EURGBPやEURAUDで取引する人は、かなり少数派でしょうから、我々には関係ありません。

さて次に、いくらなんでもEURJPY328pipsは大きく開き過ぎているので、窓閉めの動きです。この窓が開いた理由を踏まえると、すぐに窓閉めということにはならないでしょう。回避していたリスクは起こらなかったのですから。窓を閉めるには、何か別の理由が必要です。

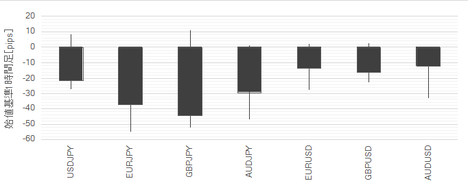

下図に、主要通貨ペアにおける07:00から08:00の始値基準1時間足を示します。

最速は

GBPJPYで45pips、

以下、

EURJPYの38pips、

AUDJPYの29pips、

USDJPYの21pips、

と続きます。

あまり大きく戻していませんね。

でも、指標で稼ぐよりはずっと安全に追撃できた時間帯だったと思います。

本日は、欧州時間・英国時間・米国時間の初期に、主に債券・株価を中心に調整が行われ、その結果、為替も動くでしょう。

ご参考までに、EURJPYの07:00〜11:00の動きを下図に示しておきます。下図横軸は均等でなく、高値・安値のポイントとなる時刻毎に記録しています。グラフ下部の時刻がそのローソク足の終値時刻となっています。

では、夕方ないしは今夜に、皆さまがうまくタイミングを捉えられますように。

原因は、昨日23日に行われた仏大統領選第1回投票の速報です。

欧州離脱国民投票実施を公約に掲げる極右政党候補が、先々週までの世論調査で支持率トップとなっていました。リスク回避のため、EURは他通貨に対し下げていましたが、先週に同候補が2位に順位を下げると、EUR持ち直しの動きがちょくちょく見られました。先週末時点の主要報道記事は、同候補2位以下の予想記事一色となっていました(当会所感)。

本日未明からの速報では、同候補の2位(未確定の速報)と、5月7日本選における同候補の負けを予想する解説が増え、オセアニア市場でのEUR急騰が始まった訳です。

主要通貨ペアの今朝7時の窓開け状況を下図に示します。以下、参考にしたのは月曜07:00に取引開始となるFX会社のチャートです。

最大の窓を開けたのは、

EURJPYで328pips

は理解できます。もともとEURでのリスク回避でした。そして、意外にも

USDJPYが110pips

と、主要通貨で最も小さな窓となっています。

EURクロスでは、

EURUSDは190pips

で、グラフには示していませんが、ご参考までに

EURGBPが130pips、

EURAUDが189pips、

です。まぁ、EURGBPやEURAUDで取引する人は、かなり少数派でしょうから、我々には関係ありません。

さて次に、いくらなんでもEURJPY328pipsは大きく開き過ぎているので、窓閉めの動きです。この窓が開いた理由を踏まえると、すぐに窓閉めということにはならないでしょう。回避していたリスクは起こらなかったのですから。窓を閉めるには、何か別の理由が必要です。

下図に、主要通貨ペアにおける07:00から08:00の始値基準1時間足を示します。

最速は

GBPJPYで45pips、

以下、

EURJPYの38pips、

AUDJPYの29pips、

USDJPYの21pips、

と続きます。

あまり大きく戻していませんね。

でも、指標で稼ぐよりはずっと安全に追撃できた時間帯だったと思います。

本日は、欧州時間・英国時間・米国時間の初期に、主に債券・株価を中心に調整が行われ、その結果、為替も動くでしょう。

ご参考までに、EURJPYの07:00〜11:00の動きを下図に示しておきます。下図横軸は均等でなく、高値・安値のポイントとなる時刻毎に記録しています。グラフ下部の時刻がそのローソク足の終値時刻となっています。

では、夕方ないしは今夜に、皆さまがうまくタイミングを捉えられますように。

以上

2017年04月13日

直近の各種事件発生1時間における各通貨ペア毎の値動き

現状のリスクを整理してみましょう。

といったところでしょうか。

現在は特に1と2が米政権支持率との関係で、為替・金利・株価・資源などに価格変動を起こしているようです。

最近にUSDJPYが短時間で大きく動いたときを見てみましょう。

下図は、上から4月7日10:12始値・4月11日23:00始値・4月13日04:11始値での各通貨ペア1時間足です。

4月7日10:12は、米軍によるシリア空軍基地へのミサイル攻撃が速報で流れた時刻です。

4月11日23:00は、ダウが急に大きく値を下げ始めた時刻です。

4月13日04:11は、米大統領がドル高批難をしたと速報が流れた時刻です。

細かくみれば背景は微妙に異なるものの、大きくは北朝鮮絡みでの地政学的リスクと、米国政策遂行力への不安感・不信感という点が共通しています。微妙な違いによって動き(バランス)は大きく変わるものですね。

昨日の欧州勢が参加し始める夕方からの動きを見ても、暫く取引を控えておいた方が良いのかも知れませんね。特に、反応が小さな指標はそうです。

欧米(豪?)は明日14日(金)からイースター休暇のようです。先週・今週と大きく一方に動いている通貨が多いので、今夜以降、主要国の証券市場が開いたり閉じたりする時刻前後は特にご注意ください。

- 北朝鮮絡みリスク

- 米政権政策遂行力不安・不信(経済政策遅延・支持率低下)

- 仏大統領選第1回投票で極右政党候補大勝利

- 英EU離脱交渉難航による国内混乱(地域独立運動)

- 中国不動産バブル崩壊

といったところでしょうか。

現在は特に1と2が米政権支持率との関係で、為替・金利・株価・資源などに価格変動を起こしているようです。

最近にUSDJPYが短時間で大きく動いたときを見てみましょう。

下図は、上から4月7日10:12始値・4月11日23:00始値・4月13日04:11始値での各通貨ペア1時間足です。

4月7日10:12は、米軍によるシリア空軍基地へのミサイル攻撃が速報で流れた時刻です。

4月11日23:00は、ダウが急に大きく値を下げ始めた時刻です。

4月13日04:11は、米大統領がドル高批難をしたと速報が流れた時刻です。

細かくみれば背景は微妙に異なるものの、大きくは北朝鮮絡みでの地政学的リスクと、米国政策遂行力への不安感・不信感という点が共通しています。微妙な違いによって動き(バランス)は大きく変わるものですね。

昨日の欧州勢が参加し始める夕方からの動きを見ても、暫く取引を控えておいた方が良いのかも知れませんね。特に、反応が小さな指標はそうです。

欧米(豪?)は明日14日(金)からイースター休暇のようです。先週・今週と大きく一方に動いている通貨が多いので、今夜以降、主要国の証券市場が開いたり閉じたりする時刻前後は特にご注意ください。

以上

タグ: リスク,リスク回避

2017年04月11日

2017年4月7日10:12からのリスク回避時反応

リスク内容は次の通りでした。

シリア政府軍の化学兵器使用によって多数の死者が出たことを受けて、2017年4月7日10:12に「米軍がシリア攻撃を実施した」との報道がありました。方法は巡航ミサイル、規模は50発以上、目標はシリア政府軍拠点、とのことです。

実施時刻は未確認なものの、11:16頃にはロイターが「既に作戦が完了したとみられる」との米高官発言を報道していました。

最初の速報が流れた10:12頃のUSDJPYは110.90付近でした。

10:12からの2時間の動きを下図に示します。下図横軸の幅は均等ではありません。初期の3本の1分足を除けば、上下の動きに一段落つく度の時間幅となっています。

初期の3分は加速的にJPYが買われています。大きく下げたので、次の5分は少し戻しました。その後も2度、どすんと下げては少し戻す動きを繰り返し、現在(13:00前)は値を戻しつつあります。

USDJPYの動きがほぼ掴めたので、他の通貨ペアも見てみましょう。

下図はUSDJPYでJPYが買われた1時間の動きを、EURJPY・GBPJPY・AUDJPY・EURUSD・GBPUSD・AUDUSDの順に並べたものです。

円クロスで見る限り、USDJPYが下げていた直後1時間足で、通貨毎のpipsの差はほとんどありません。騰落率では、円クロスレートがもともと安い通貨ペア(GBPよりEUR、EURよりAUD、ということ)で大きくなるでしょう。

結果的には、この図のようなJPY買いは1時間しか続きませんでした。その夜、米国雇用統計を迎える頃には、この1時間の下げが元のレートの60〜80%のところまで戻っていました(50pips下落なら、元のレートよりも10〜20pips安のところ、という意味)。

こうしたリスク回避の動きは次のように説明することができます。

FXではレートの動きがなければ利益を得られません。だからわかりやすく考えるため、ひとまずレートが動かない状態を考えてみましょう。

すると、資金は金利が高い方(金利差)や株価上昇率が高い方(株価比差)へと移動し始めます。つまり、高金利・高価値な海外債券・証券を買うため、JPYを売って外国通貨を買い始めます。だから、為替が動きにくい状況になると、自然に円安と高金利通貨高(例えばAUD)がだらだらと進み始めます。

それにもちろん、円が比較的高いときは相手国通貨が相対的に安いので、大手機関・団体・会社が海外に投資をして資産を蓄えています。あまり知られていませんが、製造業の海外工場だってそのひとつです(日系の大手銀の現地支店が資金対応することが多い)。

さてここで、今回のようなリスクが発生したとします。

すると、急いで資金は自国に戻ろうとします。どの国でも同じです。何が起きるかわからないときには、資金を手元に置いておきたいので、外国通貨・投資先債券・証券を売るのです(売れるものを売る)。それらは最終的に全て、JPY(自国通貨)を買い戻すことになります。だから、JPYは高くなります。

当然、リスクが段階的に大きくなっていくと、売りにくいものまで売られ始めます。さらに、それが長期化して不安感が一線を超えると、本来なら売れないものまで売ろうとします。実際には売れないものは売れないので、反対売買でのヘッジが始まります。相手国のモノ・カネを買ってる状態が嫌なのだから、リスクが収まるまで相手国通貨を売って自国通貨を買っておくのです。

こうなるともう、JPYは加速的に高くなり始めます。多少の損なら構わない、というヘッジで動く資金は「多少」と言っても桁が違います。

製造業の現地工場の資金繰りをしている銀行は、1案件だけで数億円ということさえよくあるでしょう。よくニュースで見かけるビルの1棟買いなんかより、その方が案件数は圧倒的に多いのではないでしょうか(注:案件数は知りませんが、大手製造業の海外基幹工場で動かす金額は、毎月もっと多いことさえ普通です)。

リスクがあっても、逃げ出す訳にはいきません。現地通貨で資金をやりくりし続けなくてはならないのです。当然、実務を担う現地銀行の支店はさておき、本国から見れば海外投資ですから、リスクヘッジに動くでしょう。

つまり、リスク発生時に動く資金は、FXのような短期の投資資金だけではないのです。為替市場の70%超を占めると言われる投機的資金全体へと、リスクの程度と期間に応じて影響が波及していく訳です。海外工場投資は実需ですが、その工場の資金繰りを担う金融機関のヘッジは投機になります(と思います)。

日本は海外投資額が非常に大きいから、こんなことが起きてしまいます。

と同時に、この話はなぜレバレッジが必要かも推測できます。

もし実需へのリスクヘッジを全て現金で行わなければいけなければ、実需の海外投資へのハードルが今よりもずっと高くなってしまいます。がしかし、国内であろうが海外であろうが、実業さえしっかりしていればリスクヘッジなんて投機でも構いません。それで実需の海外投資のハードルを下げられます。もともと、このために必要なレバレッジなのでしょう。

個別企業の努力に頼るだけでなく、国際金融システム全体の安定・改善でリスクを回避しやすくする各国中銀の仕事は、だからこそ重要なのでしょう。

このように理解しておくと、リスク回避通貨の「リスク回避」の意味は、起きている事件そのもののリスクのことではないことがわかります。「投資なんかしてる場合か」という投資家のリスク感だと理解しておけばよいと思います。たまたま、4月1日に 「3-0. 各国経済・通貨の特徴」 で記したところでしたが、日本で大震災があっても北朝鮮が日本海にミサイルを撃っても、JPYがリスクにめっぽう強く、AUDがからっきし弱い現象には、このような背景があるのです。

上図において、有事のドル買や、投資される国であるAUDの動きについても、同様な説明がつけられると思います。

個別リスクによって多少の順位の変動があっても、リスク発生時に強い順位は、?@ 高信頼国通貨>?A 投資国側通貨>?B 中立的通貨>?C 被投資国側通貨>?D 低信頼国通貨、が基本ではないでしょうか。

有事のドル買は、基本的に太閤株売り・徳川株買いの動きで、これは何となくわかります。USDは、投資国側という面よりは高信頼国通貨の気もしますが、上の順位に示した最も強い通貨には当たりません。USDが本当に強くなるのは本格的有事の場合でしょうけど、それでもスイスフランには敵いません。

そして、スイスフラン買は永世中立国としての信頼感によるもの、と言われています。ヒトラーの圧力にも屈せず、金庫を開けなかったスイスの銀行への信頼感もあるでしょう。この情報の出典元は確か「ゴルゴ13」と記憶していることを明記しておきます。だからもし間違っていても、スイスのせいでもゴルゴのせいでも私のせいでもありません。スイスフランは、自分で売買した経験がないので、勉強も疎かにしています。だから、私も「信頼」ということの意味が、まだ今ひとつよくわかっていないのです。

本当の勉強はご自身でどうぞ。ここまで読ませておいてひどい話で申し訳ありません。

シリア政府軍の化学兵器使用によって多数の死者が出たことを受けて、2017年4月7日10:12に「米軍がシリア攻撃を実施した」との報道がありました。方法は巡航ミサイル、規模は50発以上、目標はシリア政府軍拠点、とのことです。

実施時刻は未確認なものの、11:16頃にはロイターが「既に作戦が完了したとみられる」との米高官発言を報道していました。

ーーー$€¥£A$ーーー

最初の速報が流れた10:12頃のUSDJPYは110.90付近でした。

10:12からの2時間の動きを下図に示します。下図横軸の幅は均等ではありません。初期の3本の1分足を除けば、上下の動きに一段落つく度の時間幅となっています。

初期の3分は加速的にJPYが買われています。大きく下げたので、次の5分は少し戻しました。その後も2度、どすんと下げては少し戻す動きを繰り返し、現在(13:00前)は値を戻しつつあります。

USDJPYの動きがほぼ掴めたので、他の通貨ペアも見てみましょう。

下図はUSDJPYでJPYが買われた1時間の動きを、EURJPY・GBPJPY・AUDJPY・EURUSD・GBPUSD・AUDUSDの順に並べたものです。

円クロスで見る限り、USDJPYが下げていた直後1時間足で、通貨毎のpipsの差はほとんどありません。騰落率では、円クロスレートがもともと安い通貨ペア(GBPよりEUR、EURよりAUD、ということ)で大きくなるでしょう。

結果的には、この図のようなJPY買いは1時間しか続きませんでした。その夜、米国雇用統計を迎える頃には、この1時間の下げが元のレートの60〜80%のところまで戻っていました(50pips下落なら、元のレートよりも10〜20pips安のところ、という意味)。

ーーー$€¥£A$ーーー

こうしたリスク回避の動きは次のように説明することができます。

FXではレートの動きがなければ利益を得られません。だからわかりやすく考えるため、ひとまずレートが動かない状態を考えてみましょう。

すると、資金は金利が高い方(金利差)や株価上昇率が高い方(株価比差)へと移動し始めます。つまり、高金利・高価値な海外債券・証券を買うため、JPYを売って外国通貨を買い始めます。だから、為替が動きにくい状況になると、自然に円安と高金利通貨高(例えばAUD)がだらだらと進み始めます。

それにもちろん、円が比較的高いときは相手国通貨が相対的に安いので、大手機関・団体・会社が海外に投資をして資産を蓄えています。あまり知られていませんが、製造業の海外工場だってそのひとつです(日系の大手銀の現地支店が資金対応することが多い)。

さてここで、今回のようなリスクが発生したとします。

すると、急いで資金は自国に戻ろうとします。どの国でも同じです。何が起きるかわからないときには、資金を手元に置いておきたいので、外国通貨・投資先債券・証券を売るのです(売れるものを売る)。それらは最終的に全て、JPY(自国通貨)を買い戻すことになります。だから、JPYは高くなります。

当然、リスクが段階的に大きくなっていくと、売りにくいものまで売られ始めます。さらに、それが長期化して不安感が一線を超えると、本来なら売れないものまで売ろうとします。実際には売れないものは売れないので、反対売買でのヘッジが始まります。相手国のモノ・カネを買ってる状態が嫌なのだから、リスクが収まるまで相手国通貨を売って自国通貨を買っておくのです。

こうなるともう、JPYは加速的に高くなり始めます。多少の損なら構わない、というヘッジで動く資金は「多少」と言っても桁が違います。

製造業の現地工場の資金繰りをしている銀行は、1案件だけで数億円ということさえよくあるでしょう。よくニュースで見かけるビルの1棟買いなんかより、その方が案件数は圧倒的に多いのではないでしょうか(注:案件数は知りませんが、大手製造業の海外基幹工場で動かす金額は、毎月もっと多いことさえ普通です)。

リスクがあっても、逃げ出す訳にはいきません。現地通貨で資金をやりくりし続けなくてはならないのです。当然、実務を担う現地銀行の支店はさておき、本国から見れば海外投資ですから、リスクヘッジに動くでしょう。

つまり、リスク発生時に動く資金は、FXのような短期の投資資金だけではないのです。為替市場の70%超を占めると言われる投機的資金全体へと、リスクの程度と期間に応じて影響が波及していく訳です。海外工場投資は実需ですが、その工場の資金繰りを担う金融機関のヘッジは投機になります(と思います)。

日本は海外投資額が非常に大きいから、こんなことが起きてしまいます。

と同時に、この話はなぜレバレッジが必要かも推測できます。

もし実需へのリスクヘッジを全て現金で行わなければいけなければ、実需の海外投資へのハードルが今よりもずっと高くなってしまいます。がしかし、国内であろうが海外であろうが、実業さえしっかりしていればリスクヘッジなんて投機でも構いません。それで実需の海外投資のハードルを下げられます。もともと、このために必要なレバレッジなのでしょう。

個別企業の努力に頼るだけでなく、国際金融システム全体の安定・改善でリスクを回避しやすくする各国中銀の仕事は、だからこそ重要なのでしょう。

ーーー$€¥£A$ーーー

このように理解しておくと、リスク回避通貨の「リスク回避」の意味は、起きている事件そのもののリスクのことではないことがわかります。「投資なんかしてる場合か」という投資家のリスク感だと理解しておけばよいと思います。たまたま、4月1日に 「3-0. 各国経済・通貨の特徴」 で記したところでしたが、日本で大震災があっても北朝鮮が日本海にミサイルを撃っても、JPYがリスクにめっぽう強く、AUDがからっきし弱い現象には、このような背景があるのです。

上図において、有事のドル買や、投資される国であるAUDの動きについても、同様な説明がつけられると思います。

個別リスクによって多少の順位の変動があっても、リスク発生時に強い順位は、?@ 高信頼国通貨>?A 投資国側通貨>?B 中立的通貨>?C 被投資国側通貨>?D 低信頼国通貨、が基本ではないでしょうか。

有事のドル買は、基本的に太閤株売り・徳川株買いの動きで、これは何となくわかります。USDは、投資国側という面よりは高信頼国通貨の気もしますが、上の順位に示した最も強い通貨には当たりません。USDが本当に強くなるのは本格的有事の場合でしょうけど、それでもスイスフランには敵いません。

そして、スイスフラン買は永世中立国としての信頼感によるもの、と言われています。ヒトラーの圧力にも屈せず、金庫を開けなかったスイスの銀行への信頼感もあるでしょう。この情報の出典元は確か「ゴルゴ13」と記憶していることを明記しておきます。だからもし間違っていても、スイスのせいでもゴルゴのせいでも私のせいでもありません。スイスフランは、自分で売買した経験がないので、勉強も疎かにしています。だから、私も「信頼」ということの意味が、まだ今ひとつよくわかっていないのです。

本当の勉強はご自身でどうぞ。ここまで読ませておいてひどい話で申し訳ありません。

以上

タグ: リスク,リスク回避,ヘッジ

2017年03月17日

2017年2月国内月次建玉ネット残高

(一財)金融先物業協会

が月次で公表している通貨ペア別の建玉残額資料を下図に示します。

下図は、月末時点における単位百万円の金額換算ネット残高です。

国内では、USDJPYも含むUSDストレートだと90%近くになることが知られていますが、USDJPYで見ると約半分と意外に少ないのですね。主要円クロスだと、USD>AUD>GBP>EURの順です。もっとわかりやすい表現方法は来月までに用意しておきます。

ご参考まで。

下図は、月末時点における単位百万円の金額換算ネット残高です。

国内では、USDJPYも含むUSDストレートだと90%近くになることが知られていますが、USDJPYで見ると約半分と意外に少ないのですね。主要円クロスだと、USD>AUD>GBP>EURの順です。もっとわかりやすい表現方法は来月までに用意しておきます。

ご参考まで。

2017年03月16日

3月16日、主要国報道解説要点

日銀は3月15-16日の金融政策決定理事会で、金融政策の現状維持を決めたとのことです。日銀金融政策で注目すべき点は、「国債買入額の年間規模のめどが80兆円」「現状の景気が緩やかな回復基調を続けている」という2点がいつ変更されるか、です。これらの変更なし、が「現状維持」の中身です。

米FOMCは市場予想通り利上げを実施しました。今後の利上げ見通しは、年内残り2回、来年は3回の利上げ想定、です。この見通しは以前のままです。

3月16日に米政権が議会に示す2018会計年度予算教書(17年10月〜18年9月)の内容が、一部先行報道されています。今回の予算教書ではほとんどの省庁の予算が絞られるようです。どちらかと言えば、トランプ政権は積極財政のイメージを持っていたので、実際に教書が公表されたら解説記事で見ておきましょう。

蘭議会選挙は、与党が第一党の議席を確保し、懸念されていた極右政党が第一党にはならない見込み、と伝えられています(出口調査結果から)。EU主要国が歓迎を表明しています。

残る欧州関心事は、仏大統領選挙とギリシャ債務問題です。

英国のEU離脱通告に関する修正法案は、更に修正(元に戻った?)され、交渉が首相一任となって可決されました。英国のEUへの離脱通告は、3月末頃に行われるとの見通しが報道されています。

豪銀NABは、住宅ローン金利をこれまでの5.25%から5.32%に引き上げ、投資用物件の金利は5.55%から5.80%に引き上げました。豪中銀の直近の声明では「これまでの利下げを続けるのなく様子見」という趣旨の発表が続いていますが、こうした利上げの動きが市中銀行からでも出始める状況なのか、現地報道を注視しておく必要があります。

米FOMCは市場予想通り利上げを実施しました。今後の利上げ見通しは、年内残り2回、来年は3回の利上げ想定、です。この見通しは以前のままです。

3月16日に米政権が議会に示す2018会計年度予算教書(17年10月〜18年9月)の内容が、一部先行報道されています。今回の予算教書ではほとんどの省庁の予算が絞られるようです。どちらかと言えば、トランプ政権は積極財政のイメージを持っていたので、実際に教書が公表されたら解説記事で見ておきましょう。

蘭議会選挙は、与党が第一党の議席を確保し、懸念されていた極右政党が第一党にはならない見込み、と伝えられています(出口調査結果から)。EU主要国が歓迎を表明しています。

残る欧州関心事は、仏大統領選挙とギリシャ債務問題です。

英国のEU離脱通告に関する修正法案は、更に修正(元に戻った?)され、交渉が首相一任となって可決されました。英国のEUへの離脱通告は、3月末頃に行われるとの見通しが報道されています。

豪銀NABは、住宅ローン金利をこれまでの5.25%から5.32%に引き上げ、投資用物件の金利は5.55%から5.80%に引き上げました。豪中銀の直近の声明では「これまでの利下げを続けるのなく様子見」という趣旨の発表が続いていますが、こうした利上げの動きが市中銀行からでも出始める状況なのか、現地報道を注視しておく必要があります。

以上