この広告は30日以上更新がないブログに表示されております。

新規記事の投稿を行うことで、非表示にすることが可能です。

広告

posted by fanblog

2017年10月31日

英国金融政策発表前後のGBPJPY反応分析(2017年11月2日21:00発表結果検証済)

以下、「?T.指標予想要点」「?U.過去調査詳細」を事前投稿し、「?V.発表結果検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?V.発表結果検証」のタイトル行付近に記載しています。

2017年11月2日21:00にBOE金融政策が発表されます。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

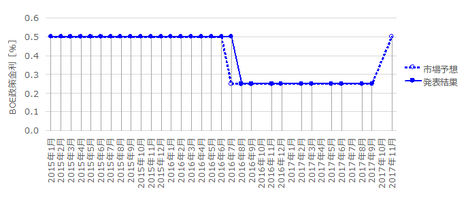

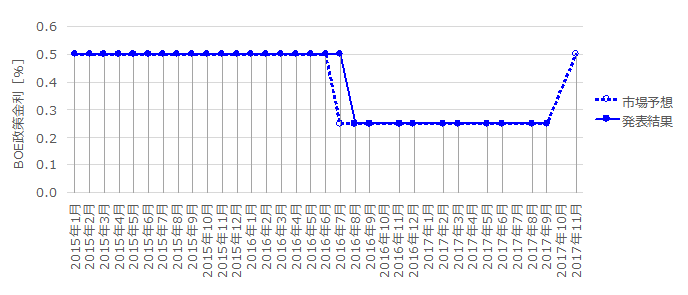

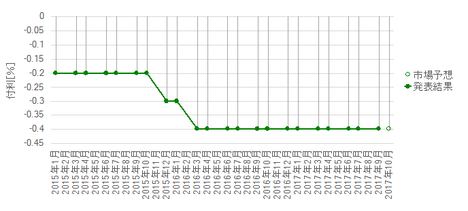

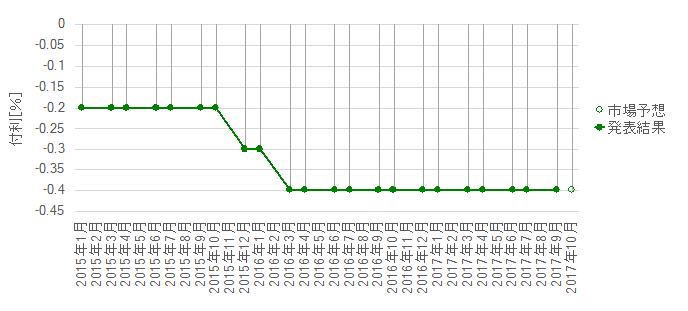

英国の政策金利は、英中銀(BOE)の金融政策委員会(MPC)に決定権限があります。同委員会は、総裁1人・副総裁2人・行内委員2人・外部委員2人の合計9人で構成されています。現在は1名欠員しており、8人で構成されています。

MPCは原則毎月第1水・木曜日の2日間開催され、2日目の正午に政策金利が発表されます。その2週間後に議事録を公表し、2月・5月・8月・11月には四半期インフレ報告書を発表しています。

取引を単なる丁半博奕としてでなく楽しむため、ここまでの流れを辿っておきましょう。

もともと、BOEはあまり頻繁に金利改定をしない、というイメージがあります。がしかし、2016年6月のEU離脱決定に伴い、状況は大きく変化しました。

直近の金融政策変更は、2016年8月に0.5%から0.25%への利下げです。その前は2009年3月でした。

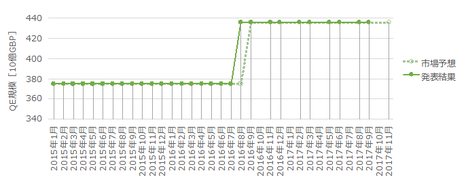

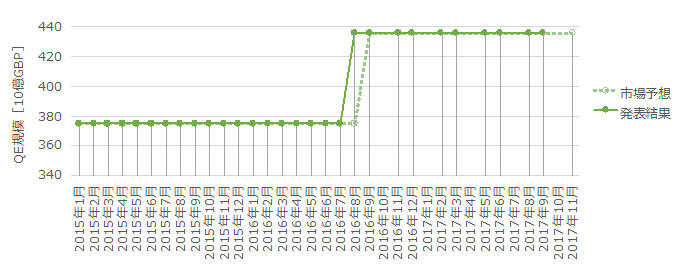

量的緩和(QE)について、少なくとも2009年以降は規模を徐々に拡大し、直近では2016年8月に現在の4350億GBPに増やしました。

6月MPC(2017年6月15日)では、BOEは金融政策の現状維持を決めました。政策変更にあたっては、EUの新たな貿易協定締結やその移行期間設置の合意など、EU離脱交渉次第という条件が挙げられました。その後、離脱交渉は進んでいません。

ただ、このときは直後1分足跳幅が118pipsの陽線となりました。市場は、近々の利上げを見込んだのです。

6月下旬には、BOE総裁が利上げ検討の必要性について言及しました。但し、利上げに当たっては「物価上昇に伴う消費減速を企業投資が補えるか」を前提に挙げていました。

けれども、EU離脱交渉が長期化しかねない現状では、企業投資だって増えるはずありません。利上げは無理そうでしょ、と言っていたのです。

実態を見てみましょう。

まずCPIです。

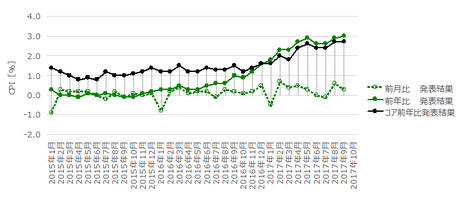

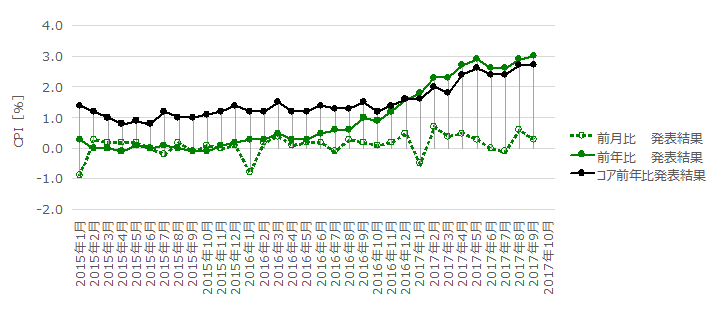

そもそも利上げ圧力が高まった原因は、EU離脱決定に伴うGBP安による物価高です。物価上昇は続いており、9月集計分CPI前年比は+3.0%に達しました。

但し、前年比は2016年4月頃から、コア前年比は同11月頃から、上昇が始まっています。前年比は、前年の数字が低ければ現在の数字が高くなるので、今後は上昇スピードが減速するか下降に転じる可能性があります。

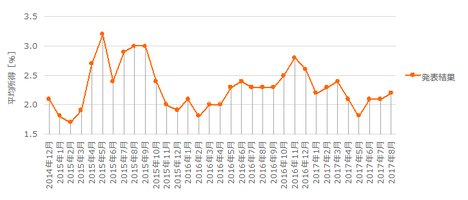

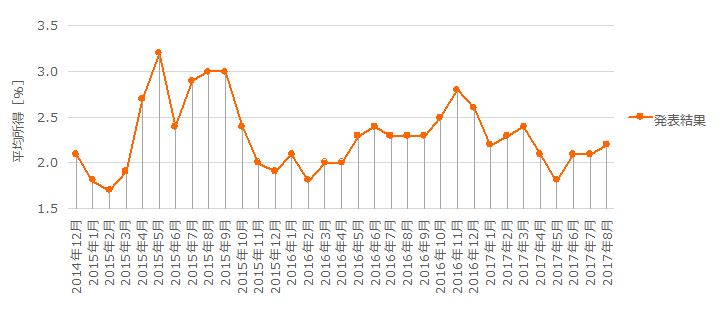

次に所得です。

問題は、物価上昇に対して所得(給与)の伸びが小さいことです。こうした状況では個々人の購買力が下がります。がしかし、所得の前月比は、グラフで確認できる過去3年近くに亘って、前月比+2%を平均的に上回っています。

景気が良くても悪くても、インフレ局面でもデフレ局面でも、欲しいモノは皆も欲しいのです。そんなモノは、欲しい人が少なくなるまで(モノが一通り普及するまで)高く売れます。だから、毎月2%ずつ所得(給与)が増えても、価格はそれ以上に高くなります。ふつう、所得の伸びは(欲しいモノの)価格上昇に追いつきません。

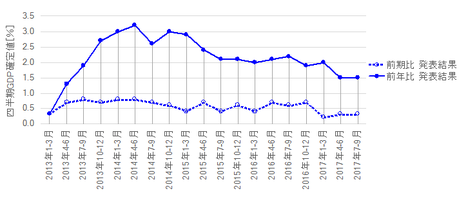

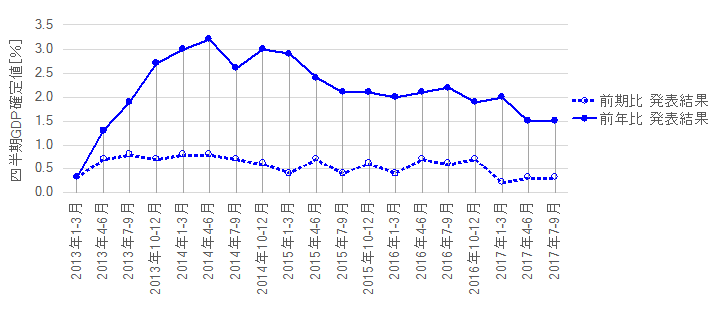

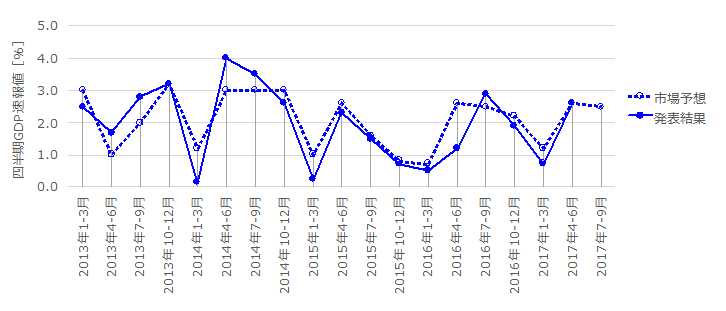

だから、そうした飢餓感と混同しないように、成長率も同時に見ておく必要があります。下図は、2017年7-9月分のみ速報値で、他は確定値です。

どう見ても、成長率は下降基調に見えます。

4-6月期GDP速報値が発表された7月下旬頃には、もう利上げは無理だろう、という解説記事も増えていました。

かかる状況において、8月MPC(2017年8月3日)もまた「市場予想通り現状維持」でした。事前に1名の委員が利上げ賛成に回る、という観測記事があったため、発表直前までGBPは値を崩さず、そして、利上げ賛成に回ると言われていた委員は、結局、利上げに投票しませんでした。

このときの反応は、直後1分足跳幅が75pipsの陰線でした。そして、時間経過とともに、先述の利上げは無理だろうという見通しを、市場は「当面利上げなし」と判断しました。結果、翌朝までにGBPJPYは200pips以上の下落をしたのです。

一方、9月MPC(2017年9月14日)では、同時公開された議事要旨で「今後もインフレ圧力が強まり続ければ、今後数か月以内に利上げも含めた緩和政策の見直しをすべき、と過半数の委員が判断した」に反応して、

100pipsの陽線で反応しました。翌日02:00に高値を形成し、指標発表前から何と252pipsの大陽線でした。復路は翌朝07:00まででに高値から△170pipsを戻しました(この復路は北朝鮮のミサイル発射によるリスク回避によって安値を形成)。

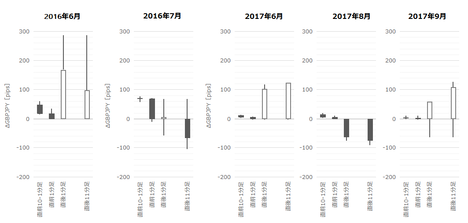

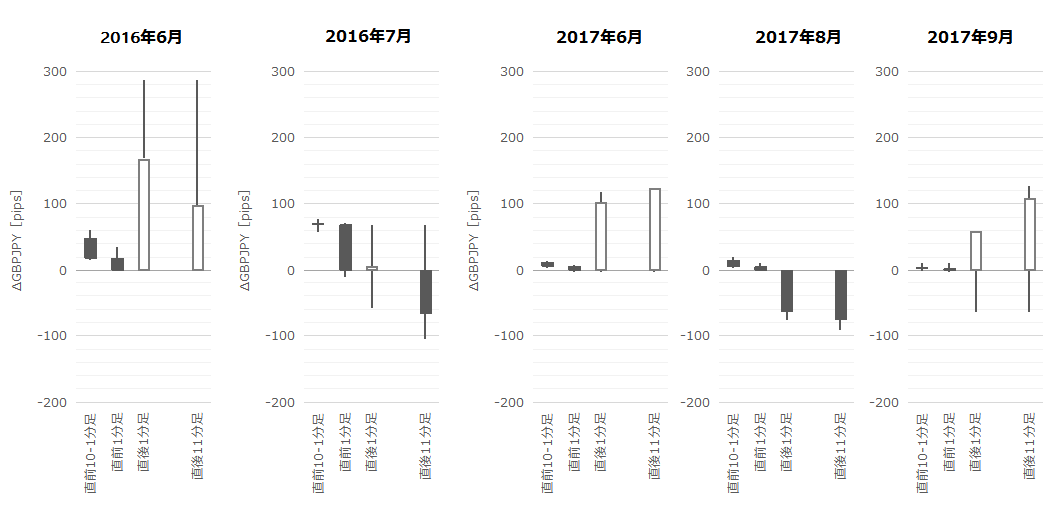

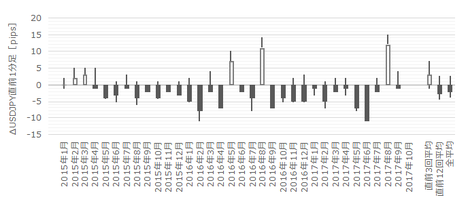

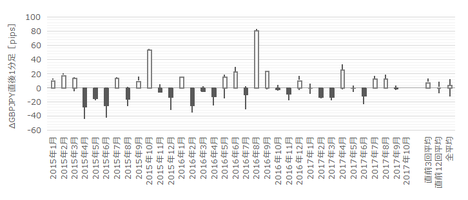

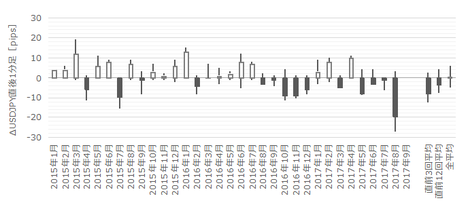

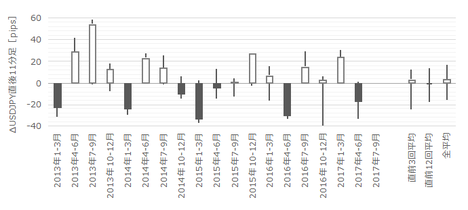

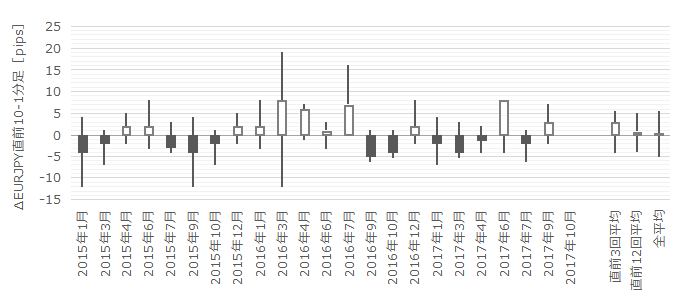

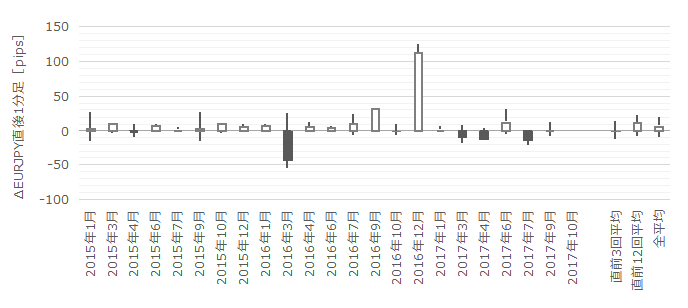

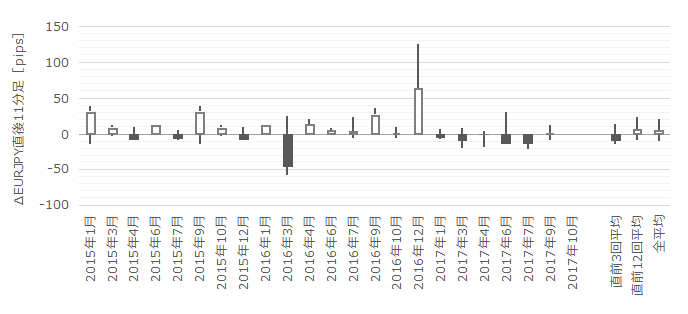

指標発表前後の始値基準4本足チャートをご覧ください。縦軸が100pips単位となっている点にご注意ください。

2016年6月は「市場予想に反して現状維持」でした。利下げが期待されていたので、それに反して陽線となりました。

2016年7月は「市場予想通りに利下げ」でした。予想通り利下げなので陰線です。がしかし、予想通りならば100pips程度しか動かなかったことが興味深い結果です。

2017年6月、8月、9月は、直近3回の反応です。これらもざっくり100pips単位の動きとなっています。

危なくて、とても指標時刻を跨いだポジションなんて持てません。

シナリオなんて要らないでしょう。発表後に早期参加、順張り追撃徹底です。

以下は2017年11月4日に追記しています。

本指標発表結果及び反応は次の通りでした。

結果は「市場予想通り利上げ」となり、反応はいったん陽線側に50pips振れてから陰線側に100pips振れるという動きとなりました。

あいたたた・・・。

まず、最初の陽線への振れは利上げに反応したと思われます。約10数秒後、急激に陰線側へと振れたのは、声明に「今後数回の利上げが必要にせよ、次回の利上げを急がない」旨、記されていたそうです。

利上げは物価高に対応するためでした。物価高の原因はGBP安でした。余計な声明を載せたばっかりに、GBPは売られて、現在は日足チャートの雲上端で留まっています。

取引結果は次の通りでした。

あいたたた。

事前分析の問題点については、近々に別途詳細に行います。

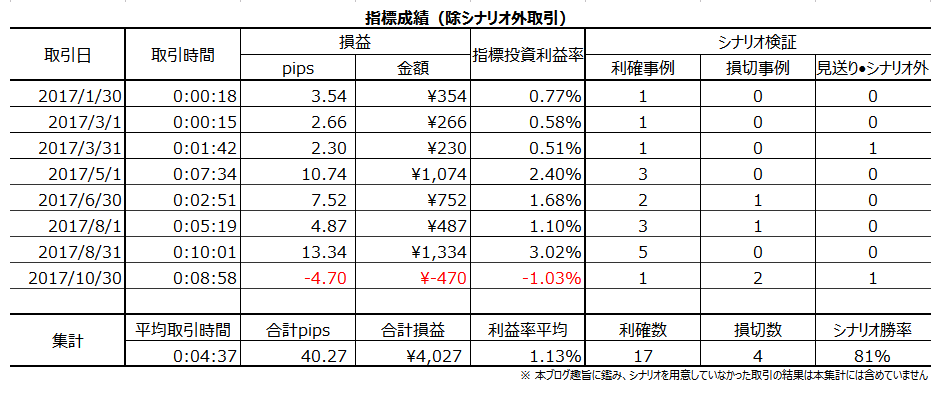

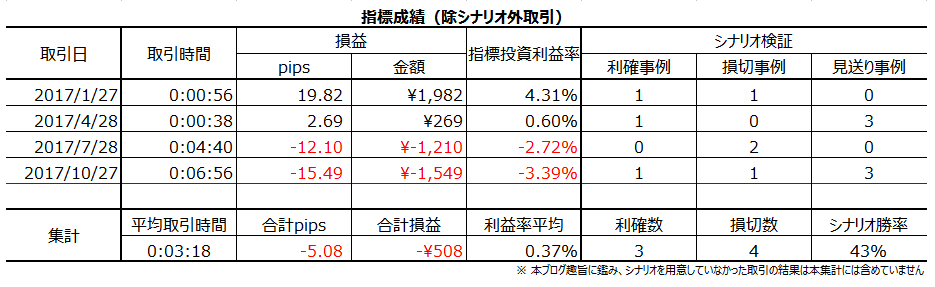

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

?T.指標予想要点

2017年11月2日21:00にBOE金融政策が発表されます。

- 金融政策発表時は、英国に限らず、「市場予想通り現状維持」の場合と、「市場予想通り政策変更」の場合と、「市場予想に反した」場合とで、反応が全く異なります。今回は、市場予想で政策金利変更(0.25%から0.5%への利上げ)が予想されています。

資産購入規模は現状維持で、インフレ報告の発表も予定されていますが、そんなことは今回の反応に関係ありません。利上げが予想通り行われるか否かが関心事です。 - 市場予想が利上げだからGBP買、と安心していてはいけません。2016年6月のMPCでは、「市場予想に反して利下げが行われずに現状維持でした。BOEは予想を裏切る中銀です。

アテに出来るジンクスは、前日から指標発表の1時間前までは、緩やかにGBP買が続きがちということです。 - 指標発表直後の反応が大きすぎるので、取引は発表後の追撃だけに絞った方が良さそうです。

過去の実績から言えば、市場予想通りなら100pips単位、市場予想に反したら300pips近くの反応が起きる可能性があります。米雇用統計なんて、これに比べれば大したことありません。

?U.過去調査詳細

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

【1. 指標概要】

英国の政策金利は、英中銀(BOE)の金融政策委員会(MPC)に決定権限があります。同委員会は、総裁1人・副総裁2人・行内委員2人・外部委員2人の合計9人で構成されています。現在は1名欠員しており、8人で構成されています。

MPCは原則毎月第1水・木曜日の2日間開催され、2日目の正午に政策金利が発表されます。その2週間後に議事録を公表し、2月・5月・8月・11月には四半期インフレ報告書を発表しています。

【2. 指標経緯】

取引を単なる丁半博奕としてでなく楽しむため、ここまでの流れを辿っておきましょう。

もともと、BOEはあまり頻繁に金利改定をしない、というイメージがあります。がしかし、2016年6月のEU離脱決定に伴い、状況は大きく変化しました。

直近の金融政策変更は、2016年8月に0.5%から0.25%への利下げです。その前は2009年3月でした。

量的緩和(QE)について、少なくとも2009年以降は規模を徐々に拡大し、直近では2016年8月に現在の4350億GBPに増やしました。

6月MPC(2017年6月15日)では、BOEは金融政策の現状維持を決めました。政策変更にあたっては、EUの新たな貿易協定締結やその移行期間設置の合意など、EU離脱交渉次第という条件が挙げられました。その後、離脱交渉は進んでいません。

ただ、このときは直後1分足跳幅が118pipsの陽線となりました。市場は、近々の利上げを見込んだのです。

6月下旬には、BOE総裁が利上げ検討の必要性について言及しました。但し、利上げに当たっては「物価上昇に伴う消費減速を企業投資が補えるか」を前提に挙げていました。

けれども、EU離脱交渉が長期化しかねない現状では、企業投資だって増えるはずありません。利上げは無理そうでしょ、と言っていたのです。

実態を見てみましょう。

まずCPIです。

そもそも利上げ圧力が高まった原因は、EU離脱決定に伴うGBP安による物価高です。物価上昇は続いており、9月集計分CPI前年比は+3.0%に達しました。

但し、前年比は2016年4月頃から、コア前年比は同11月頃から、上昇が始まっています。前年比は、前年の数字が低ければ現在の数字が高くなるので、今後は上昇スピードが減速するか下降に転じる可能性があります。

次に所得です。

問題は、物価上昇に対して所得(給与)の伸びが小さいことです。こうした状況では個々人の購買力が下がります。がしかし、所得の前月比は、グラフで確認できる過去3年近くに亘って、前月比+2%を平均的に上回っています。

景気が良くても悪くても、インフレ局面でもデフレ局面でも、欲しいモノは皆も欲しいのです。そんなモノは、欲しい人が少なくなるまで(モノが一通り普及するまで)高く売れます。だから、毎月2%ずつ所得(給与)が増えても、価格はそれ以上に高くなります。ふつう、所得の伸びは(欲しいモノの)価格上昇に追いつきません。

だから、そうした飢餓感と混同しないように、成長率も同時に見ておく必要があります。下図は、2017年7-9月分のみ速報値で、他は確定値です。

どう見ても、成長率は下降基調に見えます。

4-6月期GDP速報値が発表された7月下旬頃には、もう利上げは無理だろう、という解説記事も増えていました。

かかる状況において、8月MPC(2017年8月3日)もまた「市場予想通り現状維持」でした。事前に1名の委員が利上げ賛成に回る、という観測記事があったため、発表直前までGBPは値を崩さず、そして、利上げ賛成に回ると言われていた委員は、結局、利上げに投票しませんでした。

このときの反応は、直後1分足跳幅が75pipsの陰線でした。そして、時間経過とともに、先述の利上げは無理だろうという見通しを、市場は「当面利上げなし」と判断しました。結果、翌朝までにGBPJPYは200pips以上の下落をしたのです。

一方、9月MPC(2017年9月14日)では、同時公開された議事要旨で「今後もインフレ圧力が強まり続ければ、今後数か月以内に利上げも含めた緩和政策の見直しをすべき、と過半数の委員が判断した」に反応して、

100pipsの陽線で反応しました。翌日02:00に高値を形成し、指標発表前から何と252pipsの大陽線でした。復路は翌朝07:00まででに高値から△170pipsを戻しました(この復路は北朝鮮のミサイル発射によるリスク回避によって安値を形成)。

【3. 過去反応】

指標発表前後の始値基準4本足チャートをご覧ください。縦軸が100pips単位となっている点にご注意ください。

2016年6月は「市場予想に反して現状維持」でした。利下げが期待されていたので、それに反して陽線となりました。

2016年7月は「市場予想通りに利下げ」でした。予想通り利下げなので陰線です。がしかし、予想通りならば100pips程度しか動かなかったことが興味深い結果です。

2017年6月、8月、9月は、直近3回の反応です。これらもざっくり100pips単位の動きとなっています。

危なくて、とても指標時刻を跨いだポジションなんて持てません。

【4. シナリオ作成】

シナリオなんて要らないでしょう。発表後に早期参加、順張り追撃徹底です。

以上

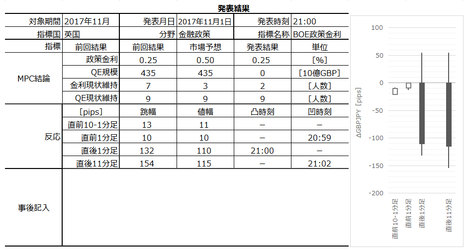

2017年11月2日21:00発表

以下は2017年11月4日に追記しています。

?V.発表結果検証

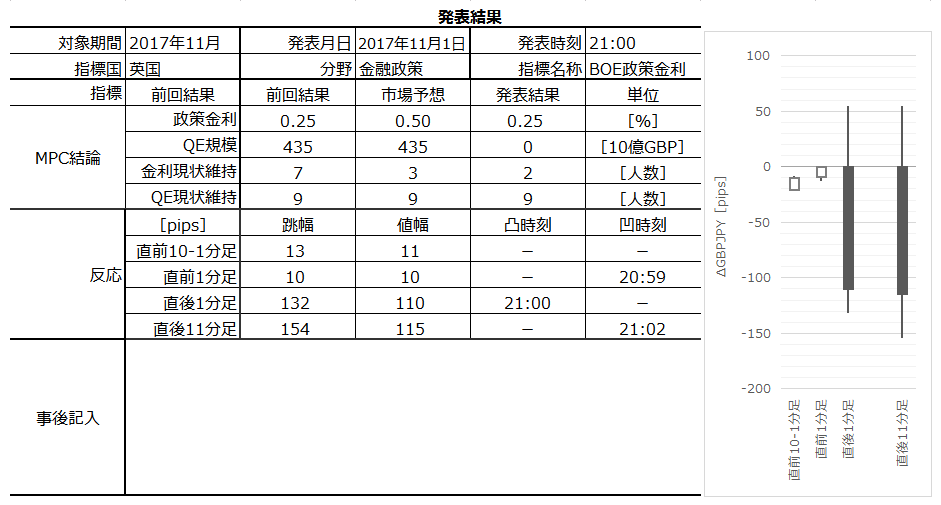

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

結果は「市場予想通り利上げ」となり、反応はいったん陽線側に50pips振れてから陰線側に100pips振れるという動きとなりました。

あいたたた・・・。

まず、最初の陽線への振れは利上げに反応したと思われます。約10数秒後、急激に陰線側へと振れたのは、声明に「今後数回の利上げが必要にせよ、次回の利上げを急がない」旨、記されていたそうです。

利上げは物価高に対応するためでした。物価高の原因はGBP安でした。余計な声明を載せたばっかりに、GBPは売られて、現在は日足チャートの雲上端で留まっています。

(5-2. 取引結果)

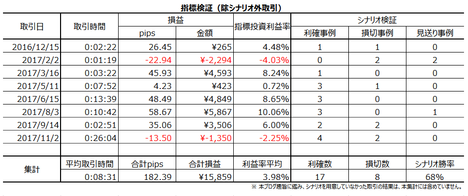

取引結果は次の通りでした。

あいたたた。

【6. 分析検証】

(6-1. 分析検証)

事前分析の問題点については、近々に別途詳細に行います。

(6-2. シナリオ検証)

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

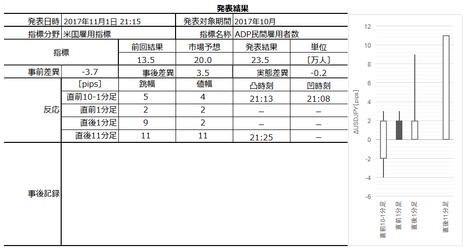

米国雇用指標「ADP雇用統計」発表前後のUSDJPY反応分析(2017年11月1日21:15発表結果検証済)

以下、「?T.指標予想要点」「?U.過去調査詳細」を事前投稿し、「?V.発表結果検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?V.発表結果検証」のタイトル行付近に記載しています。

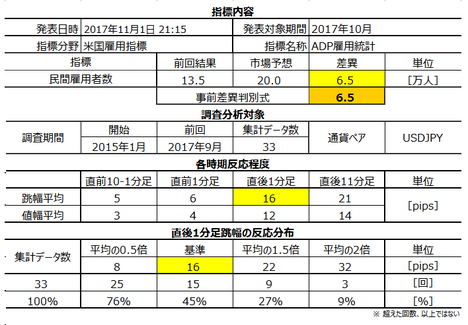

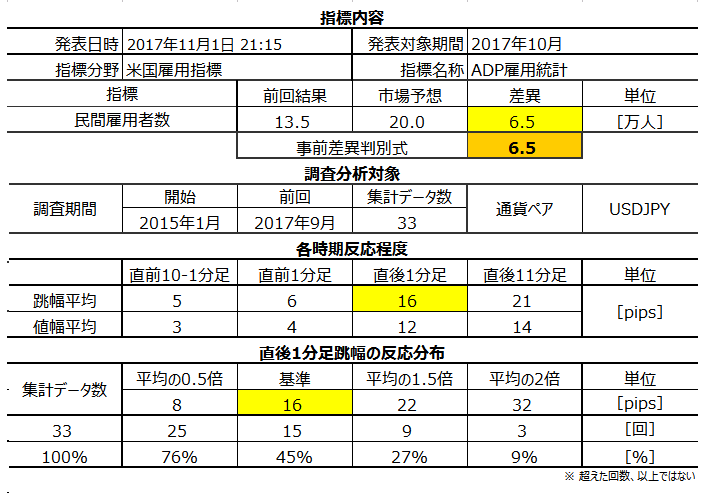

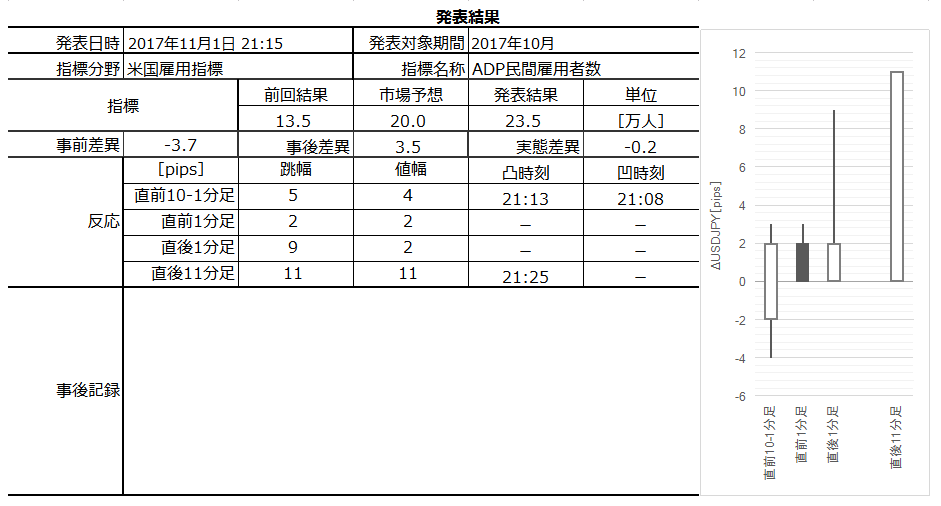

2017年11月1日21:15に米国雇用指標「ADP雇用統計」が発表されます。今回発表は2017年9月分の集計結果です。

今回の市場予想と前回結果は次の通りです。市場予想は本記事作成時点の値です。市場予想は発表直前に確認しておきましょう。

本指標の特徴は以下の通りです。

以上の本指標特徴を踏まえ、後記詳述した調査・分析結果に基づき、以下のシナリオで取引に臨みます。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

本指標は、米国「雇用統計」を翌日(ないしは翌々日)に控え、NFP(非農業部門雇用者数)の直前先行指標としての重要度・注目度が高いものです。

本指標についてはおもしろい話があります。

確か「前月結果に対する増減を無視し、市場予想に対する増減だけに着目します。このとき、ADP発表結果に沿ってポジションを持つと、ほぼ3勝2敗で2日後のNFPの増減方向と一致する」と言われています。そして、「本指標発表後にポジションを取得し、雇用統計直前に解消するポジションの持ち方をADP手法という」のだそうです。ADP手法の勝率は60%付近だそうです。

これらについては、まことしやかに語られていたものの、調査期間や実際にポジションを持って継続的に取引を行ったという記録が見当たりませんでした。当会では真偽を調べたことがないので、責任を負いかねます。が、もし成立するのなら何となく納得できそうな話ですね。

但し、ポジションを持ち続ける期間が長すぎるため、このブログでは扱いません。ポジション保有時間が長くなるリスクの割に期待的中率が低すぎます。

このように、本指標は雇用統計のNFPの先行指標としてアテになります。がしかし、直近の雇用統計は、NFPよりも平均時給に反応しがちなので、今では更に勝率が下がっている可能性があります。

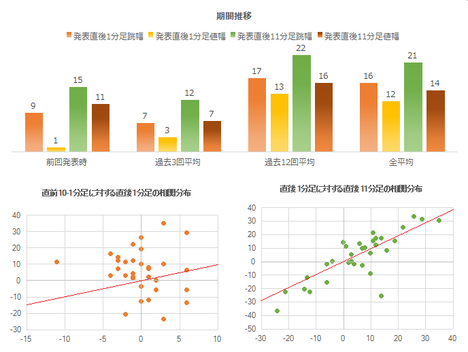

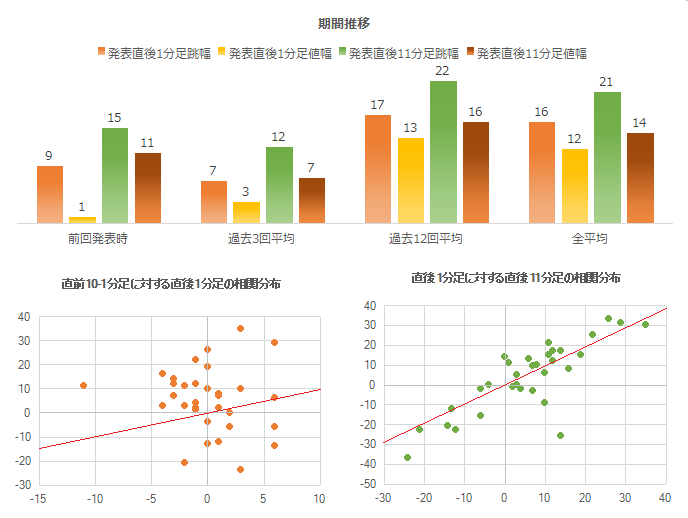

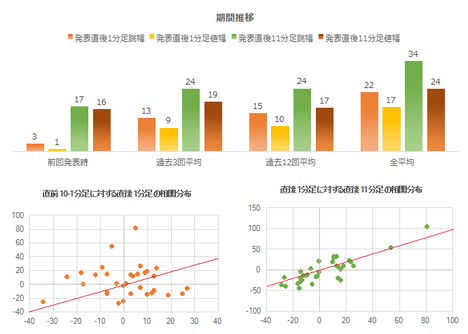

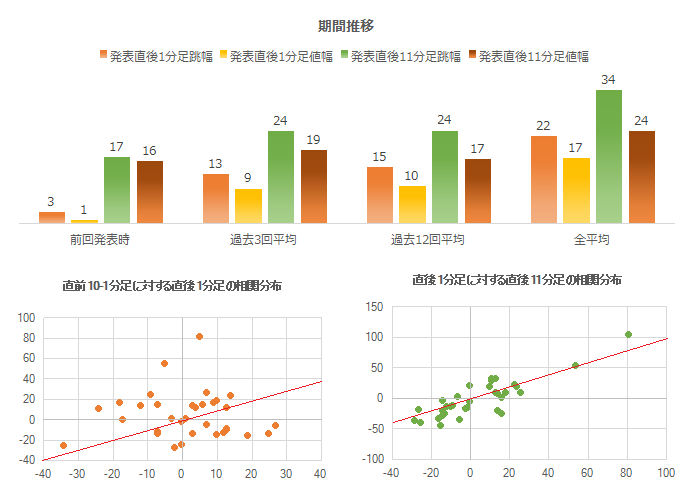

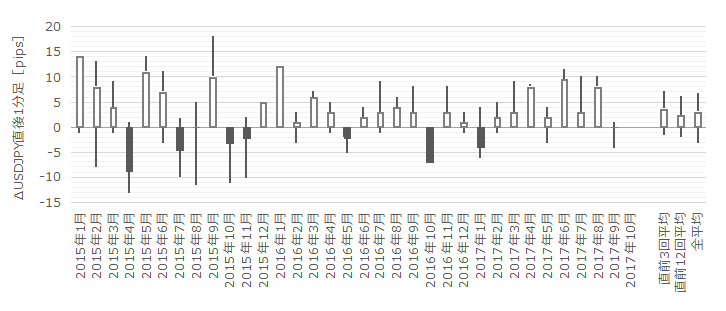

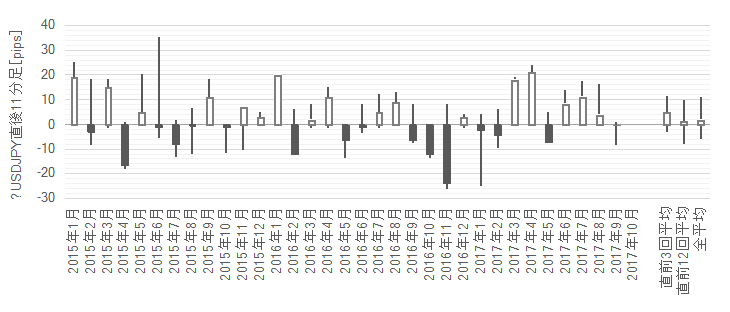

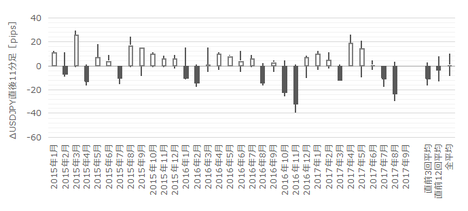

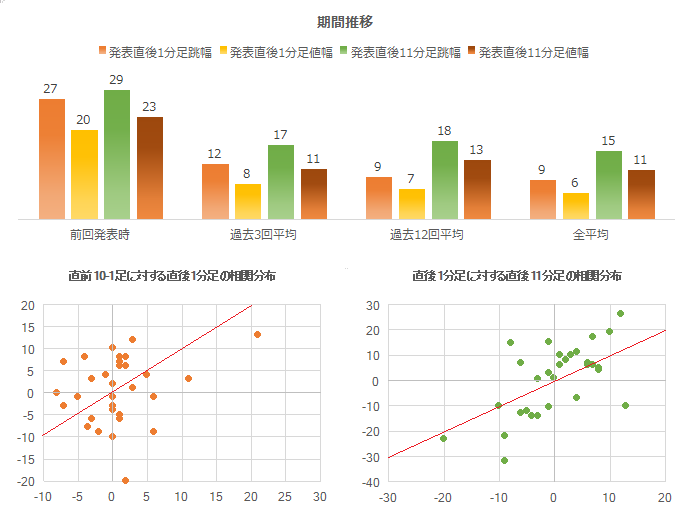

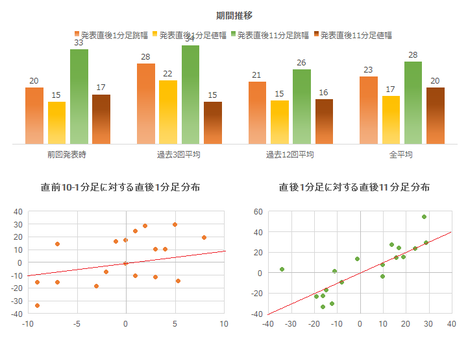

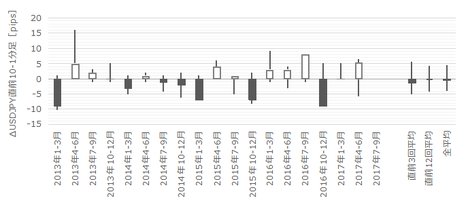

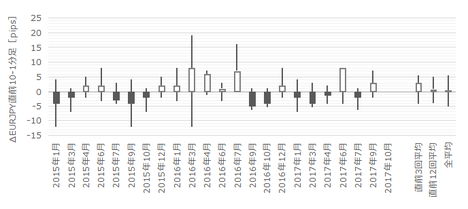

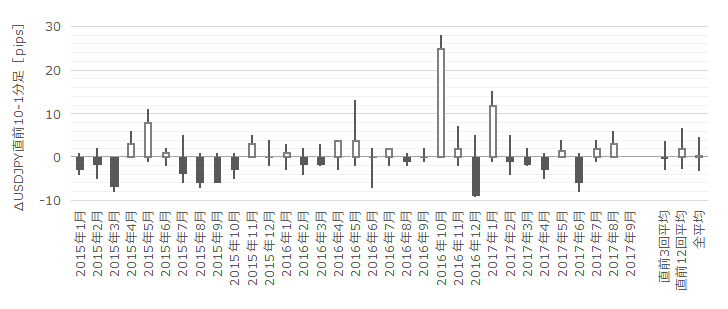

本指標の反応分布の期間推移と、直前10-1分足・直後1分足・直後11分足の相関分布を下図に示します。

FOMCメンバーが雇用情勢に満足していることを表明して以来、少し関心が薄れているように思います。明らかに最近は反応が小さくなっています。

直後1分足に対する直後11分足の相関分布を見ると、追撃を行うなら直後1分足が陰線となったときの方が分が良さそうです。

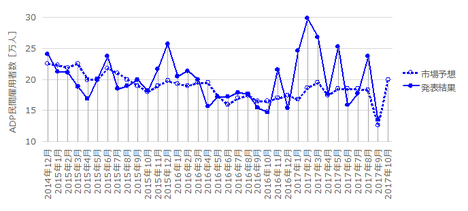

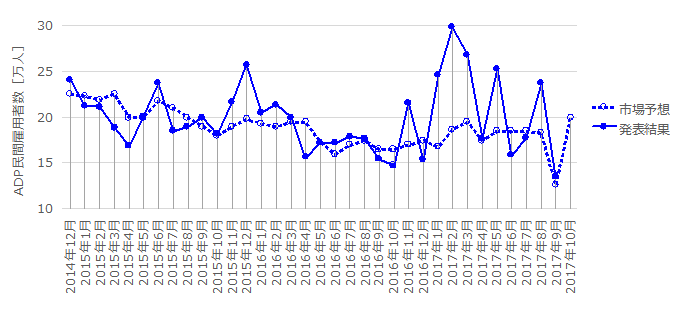

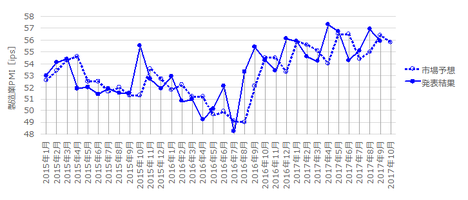

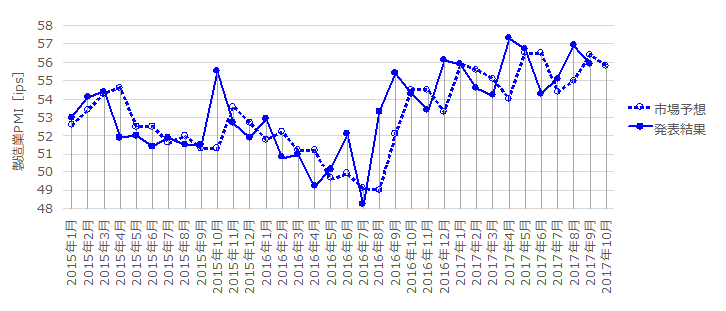

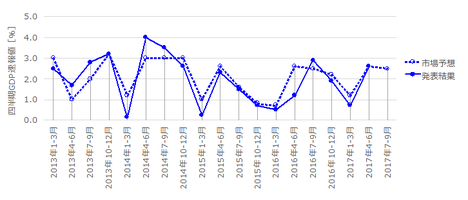

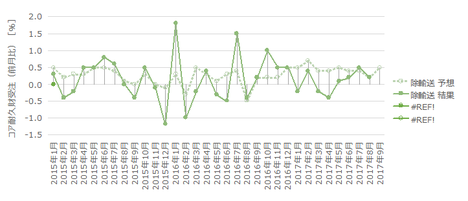

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

グラフは、市場予想の上下動が小さく、発表結果の上下動はかなり大きく見えます。こうした指標では、前月が良ければ翌月が悪く、前月が悪ければ翌月は良くなる、という予想解説が多くなります。

こういうことは確認しておきましょう。

確認は、データを確認できる2015年2月以降前回までの32回で行いました。この期間に前月と翌月の予想と結果の大小関係が入れ替わったことが12回(入れ替わり率38%)ありました。

市場予想後追い型(入れ替わり率30%以下)とまでは言えないものの、それに近い指標です。

前月は発表結果が市場予想を上回りました。市場予想後追い型と見なせば、今月も発表結果が市場予想を上回る期待的中率は62%、ということになります。

前週分新規失業保険受給申請は毎週木曜に前週分が発表されています。

前週10月26日に発表された申請数4週平均値は24.0万人でした。一方、10月5日に発表された申請数4週平均は26.8万人でした。失業保険受給申請件数は、10月に入って減少しています。

そして、失業保険受給申請件数とADP民間雇用者数は、逆相関の関係にあると見なせます(仮説です。逆相関の一致率は定量分析していません)。

もしこの仮説が正しければ、今回の民間雇用者数は前回を上回ります。

過去に遡って調べてみましょう。

下表をご覧ください。項目Aと項目Bとは、符号が2回を除き全て不一致です(不一致率75%)。

項目A 項目B

10月分差異 △2.8万人 +

9月分差異 +2.8万人 △10.2万人

8月分差異 +0.8万人 +5.9万人

7月分差異 △0.1万人 +2.0万人

6月分差異 +0.5万人 △9.7万人

5月分差異 △0.5万人 +7.6万人

4月分差異 △0.7万人 △8.9万人

3月分差異 +1.6万人 △3.0万人

2月分差異 △1.4万人 +5.2万人

1月分差異 △0.9万人 +9.4万人

項目Aは、2017年の前週分失業保険受給申請件数の4週平均値が、前月分に対してどれだけ増減したかを示しています。一方、項目Bは、ADP民間雇用者数の実態差異です。

仮説通りに、失業保険受給申請件数と民間雇用者数は、逆相関の関係にあると見なせば、今年に入って期待的中率78%の不一致率です。

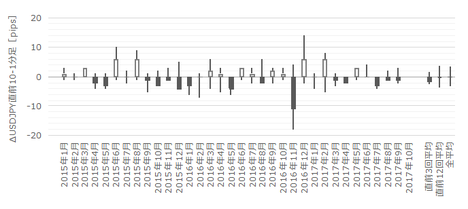

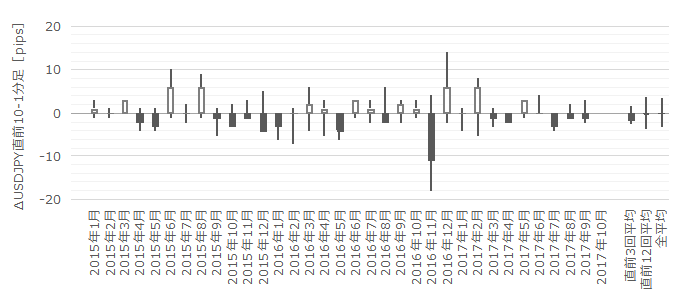

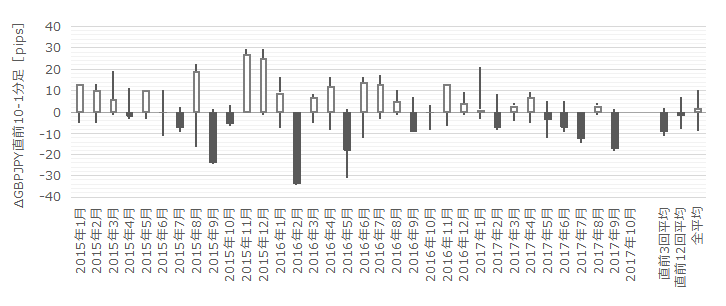

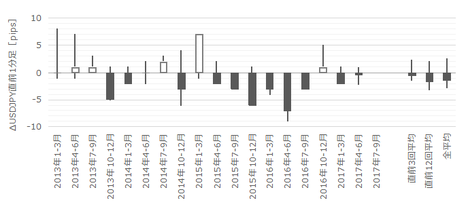

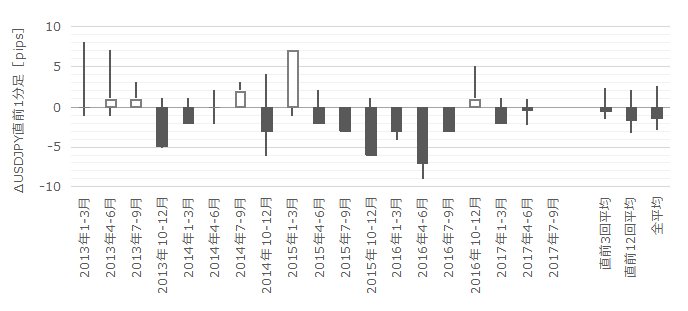

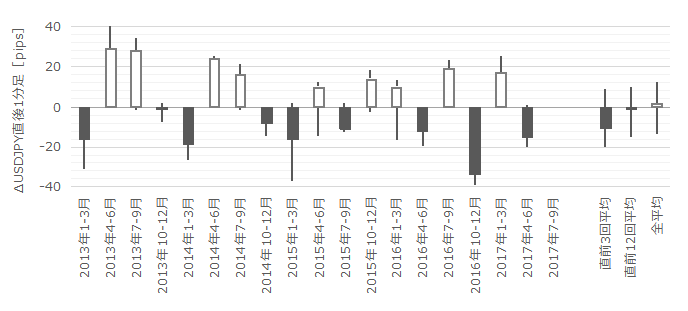

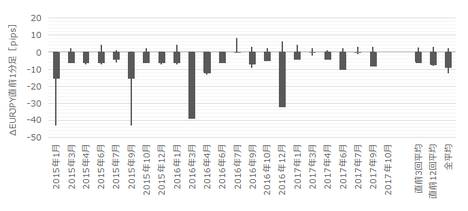

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

まず、直前10-1分足は、過去平均跳幅が5pipsです。その跳幅が10pips以上だったことは過去3回(頻度9%)あります。

この3回の直後1分足跳幅平均は18pipsで、これは直後1分足跳幅の過去全平均17pipsとほぼ同じです。直前10-1分足跳幅が大きくても、それが直後1分足跳幅も大きくなるとは言えません。また、この3回の直前10-1分足と直後1分足の方向は1回(33%)一致しています。どちらかと言えば、直前10-1分足跳幅が大きいときには、直後1分足は直前10-1分足と逆方向に反応する確率の方が高いものの、事例3回での2回でそれを特徴的偏りとは言えません。

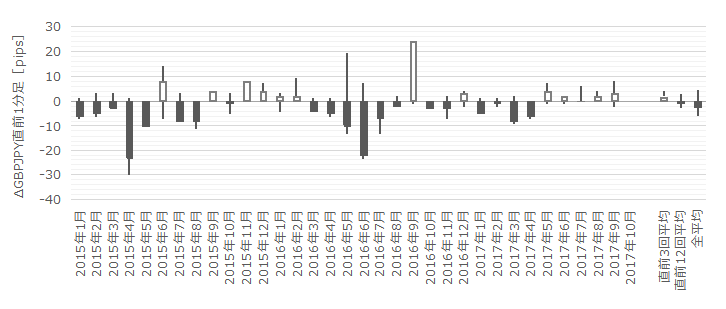

次に、直前1分足の過去平均跳幅は6pipsです。その跳幅が10pips以上だったことは過去5回(頻度15%)あります。

この5回の直後1分足跳幅平均は13pipsで、これは直後1分足跳幅の過去全平均16pipsとほぼ同じです。直前1分足跳幅が大きくても、それが直後1分足跳幅も大きくなるとは言えません。また、この5回の直前1分足と直後1分足の方向は4回(80%)一致しています。どちらかと言えば、直前1分足跳幅が大きいときには、直後1分足は直前1分足と同方向に反応する確率が高くなっています。

また、直前1分足が陽線となったことは5回(頻度16%)しかありません。この5回の直前1分足と直後1分足の方向が一致したことは4回(80%)です。

更に、直前1分足が陽線で、且つ、10pips以上跳ねたことは3回で、この3回は直前1分足と直後1分足の方向一致率は100%です。

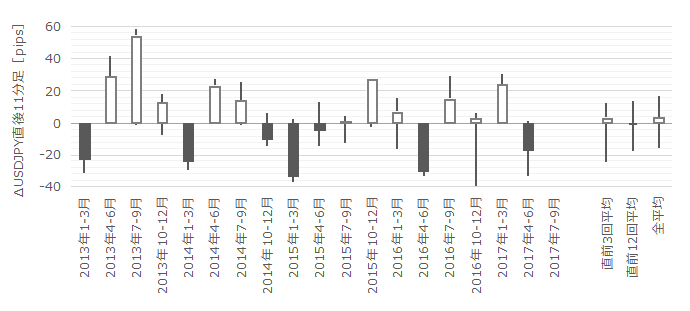

そして、直後1分足の過去平均跳幅と値幅の差は4pips(1ー値幅/跳幅=戻り比率25%)です。直後11分足のそれは7pips(戻り比率33%)です。戻り比率は平均的となっています。

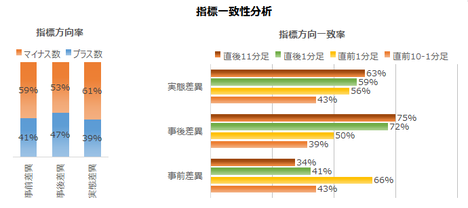

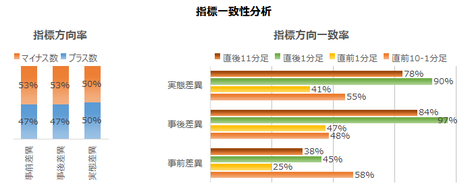

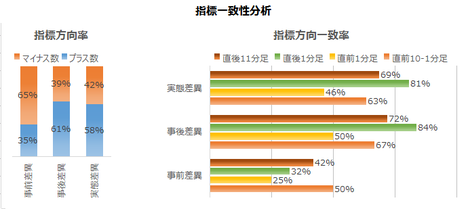

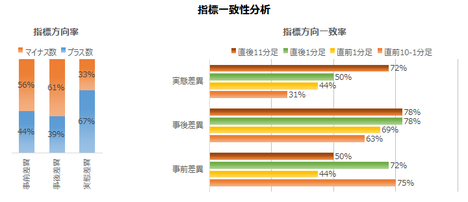

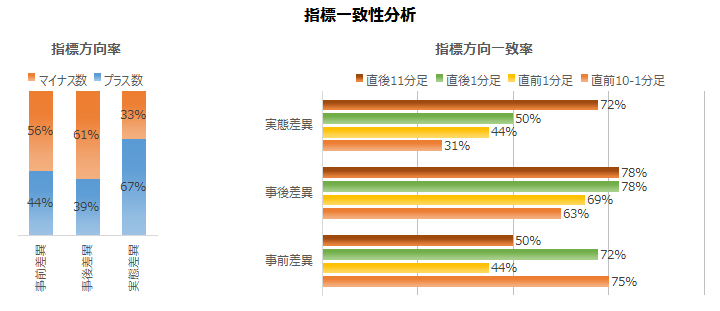

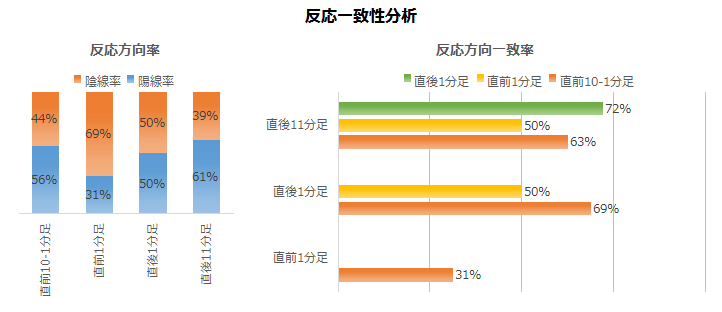

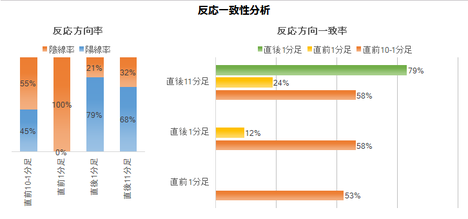

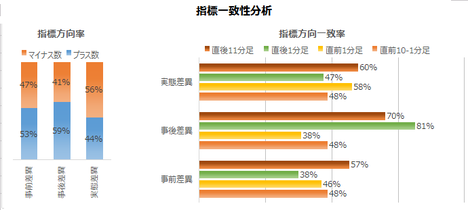

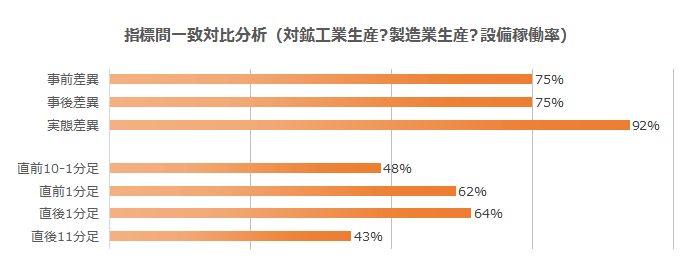

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

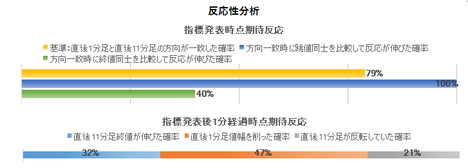

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

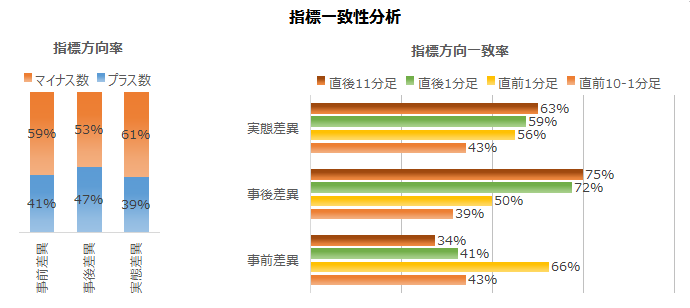

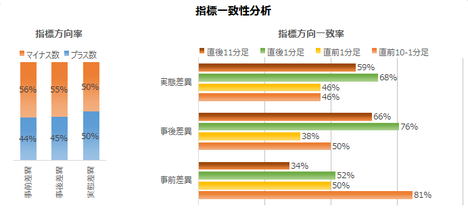

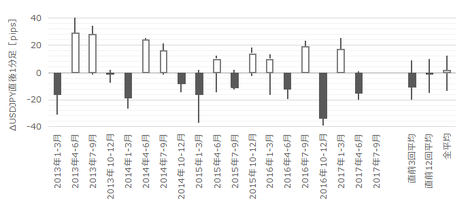

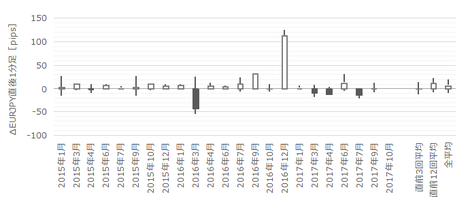

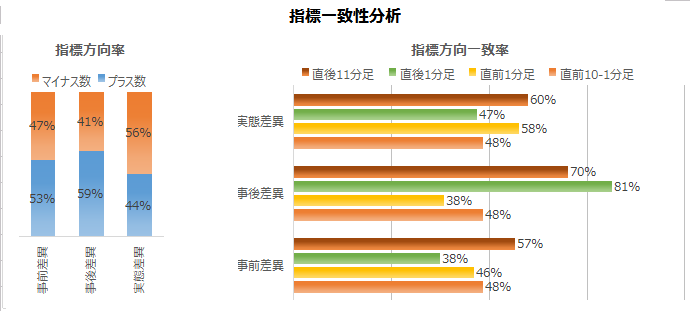

まず、指標一致性分析の結果を下図に示します。

市場予想は、前回結果や発表結果よりやや低めになりがちです。がしかし、その偏りは僅かで、まだばらつきの範囲内です。

事後差異と直後1分足・直後11分足の方向一致率がそれぞれ72%・75%となっています。市場予想に対する発表結果の良し悪しに、素直に反応する指標です。

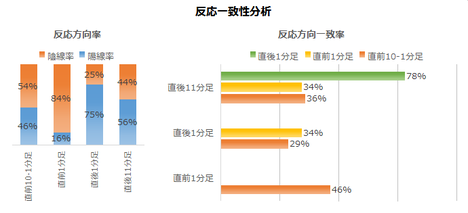

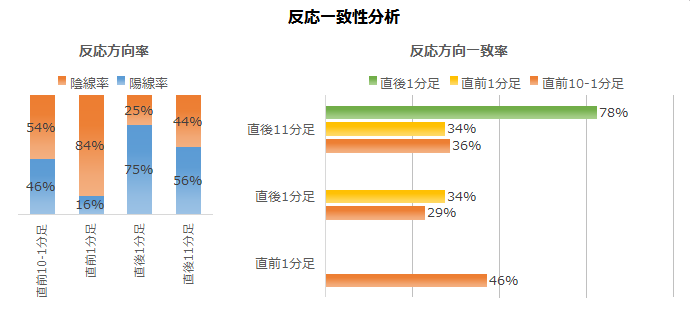

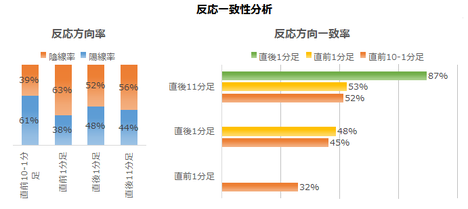

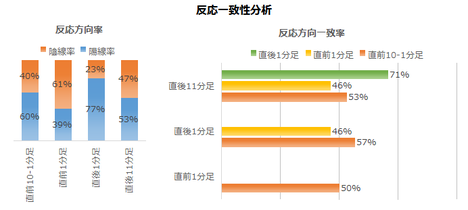

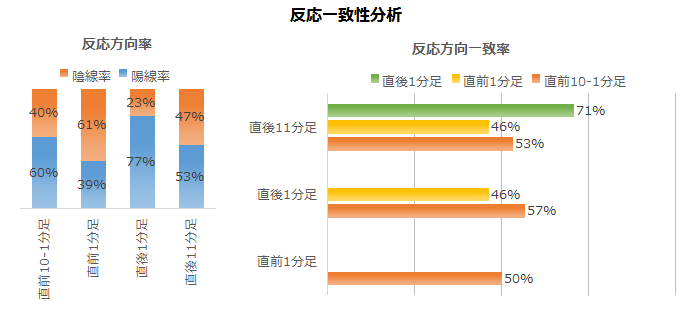

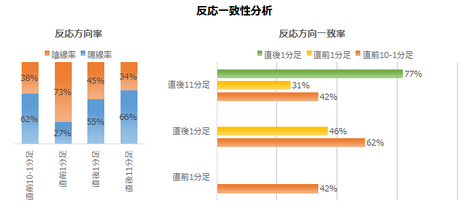

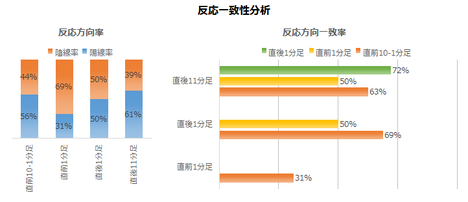

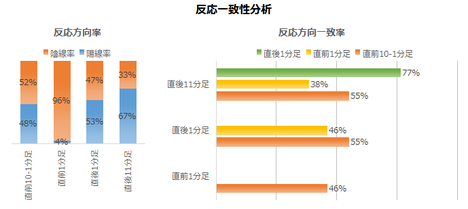

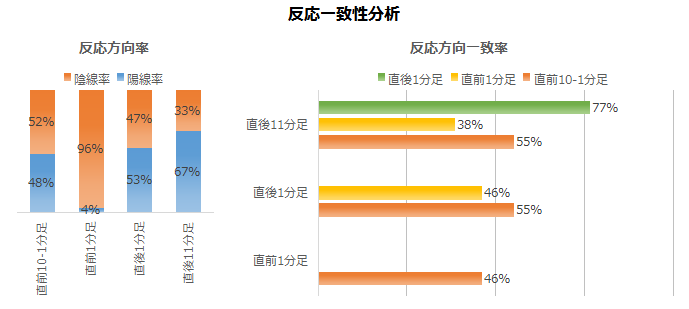

次に、反応一致性分析の結果を下図に示します。

直前1分足の陰線率が84%、直後1分足の陽線率が75%と、異常な偏りが見受けられます。

そして、直前10-1分足と直後1分足の方向一致率が29%(不一致率71%)であることと、直後1分足と直後11分足の方向一致率が78%と高い点を除けば、先に形成されたローソク足が後で形成されるローソク足の方向を示唆している兆しはありません。

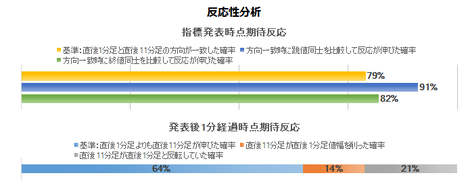

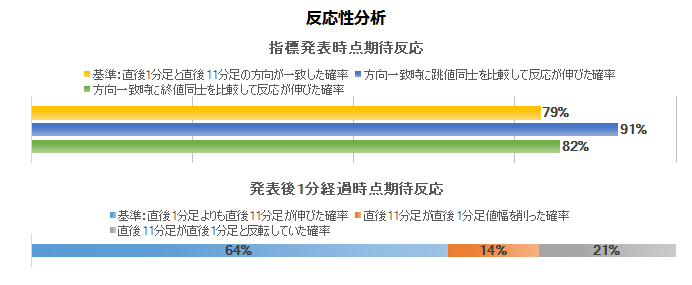

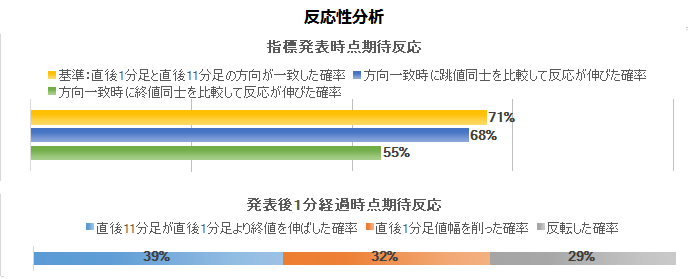

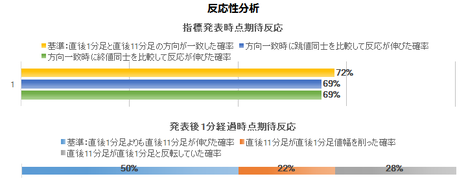

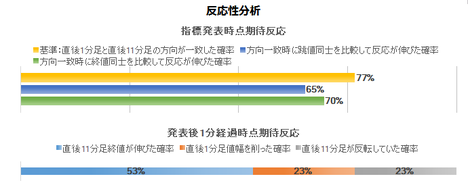

最後に、反応性分析の結果を下図に示します。

直後1分足と直後11分足との方向一致率は79%です。そして、その79%の方向一致時だけに注目したとき、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことは91%です。指標発表時点から見たその後の方向一致率が高く、且つ、反応を伸ばしているのだから、指標発表後に反応方向を確認したら、追撃は早期開始です。

そして、指標発表から1分を経過しても、直後1分足終値を超えて直後11分足終値が伸びていたことは64%です。64%という数字は、直後11分足が直後1分足の値幅を削ったり(14%)、直後11分足が直後1分足と反転したり(21%)する確率を踏まえると、他の起こり得る事象より約3倍高い確率です。

追撃は徹底した方が良いでしょう。

以上の本指標特徴を踏まえ、後記詳述した調査・分析結果に基づき、以下のシナリオで取引に臨みます。

以下は2017年11月3日に追記しています。

本指標発表結果及び反応は次の通りでした。

結果は前回・予想を上回り、反応は陽線でした。

前月は、ハリケーンの影響で大幅低下していたので、当月数値が改善することは見込まれていました。がしかし、その改善予想が意外に小さかったので、結果は予想を上回りました。

2017年に入ってからのグラフ推移を見ると、上下動がこれまでよりかなり大きくなっています。

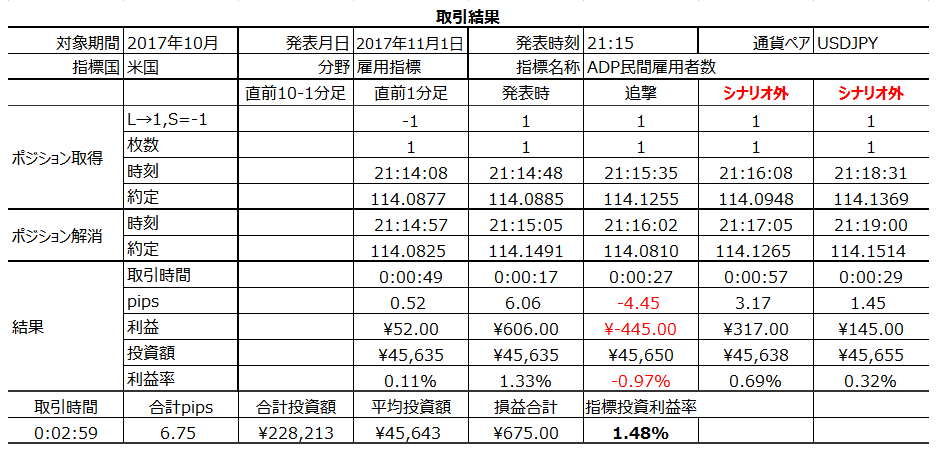

取引結果は次の通りでした。

最初の追撃はポジションを取るタイミングが悪く、損切しました。

事前調査分析内容を以下に検証します。

事前準備していたシナリオを検証しておきます。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

?T.指標予想要点

2017年11月1日21:15に米国雇用指標「ADP雇用統計」が発表されます。今回発表は2017年9月分の集計結果です。

今回の市場予想と前回結果は次の通りです。市場予想は本記事作成時点の値です。市場予想は発表直前に確認しておきましょう。

本指標の特徴は以下の通りです。

- まだ、データ数が少ないものの(2017年分のみ)、ADP民間雇用者数の実態差異(発表結果ー市場予想)の符号は、前週分新規失業保険受給申請の4週平均の今月値と前月値の差の符号と、不一致率が75%あります。最新(先週発表)の前週分新規失業保険受給申請の4週平均と、9月分のその値の差はプラスとなっています。よって、今回のADP発表は前回を上回る可能性が高いと思われます。

但し、今回の市場予想は前回発表値よりも高く見込まれているため、今回はこの情報が役に立ちません。 - 直前10-1分足が10pips以上跳ねても、それは直後1分足の方向や値幅と関係ありません。

がしかし、直前1分足が10pips以上跳ねたときは、直後1分足との方向一致率が80%(過去5回のうち4回)となっています。特に、直前1分足が陽線で、且つ、10pips以上跳ねたときだけは、過去3回の事例でともに直後1分足が陽線となっています。この話は、指標発表前1分間だけでなく、それを2-3分前まで10pipsの大きな跳ねがあれば、直後1分足方向を示唆していると拡大解釈しても良いでしょう。 - 初期反応程度の平均は16pipsで、これは平均的な指標です。但し、直近3回の直後1分足跳幅は平均7pipsしかありません。話がややこしくなるのですが、前回は極端に低い数値となったので、今回の市場予想は大きくズレる可能性もあります。

直後1分足と直後11分足の方向一致率が高く、且つ、それらの戻り比率も小さいことから、追撃は早期開始します。

特に、直後1分足が陰線で10pips以上の値幅を持つなら、追撃は徹底しても良いでしょう。

以上の本指標特徴を踏まえ、後記詳述した調査・分析結果に基づき、以下のシナリオで取引に臨みます。

- 直前1分足は陰線と見込みます。

反応一致性分析の結果、陰線率が87%と偏っています。但し、過去平均跳幅を5pipsしかないので、2・3pips取れれば利確です。 - 直後1分足は、指標発表直前に10pips跳ねたら、その跳ねた方向に指標発表直前にポジションを取ります。利確/損切は発表直後の跳ねで行います。

また、指標発表直前に10pipsの跳ねが起きなければ、直後1分足は陽線と見込み、指標発表直前にポジションを取ります。 - 追撃は早期開始します。もし直後1分足が陽線なら、短期取引の繰り返しで様子を見ながら追撃を行い、もし陰線なら、追撃は徹底します。

反応性分析の結果、直後1分足と直後11分足の跳幅同士・値幅同士の反応を伸ばした確率が高くなっています。また、直後1分足に対する直後11分足の相関分布を見ると、直後1分足が陰線で値幅10pips以上の場合、そのまま陰線に反応を伸ばす可能性が高いと見なせます。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

?U.過去調査詳細

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

【1. 指標概要】

本指標は、米国「雇用統計」を翌日(ないしは翌々日)に控え、NFP(非農業部門雇用者数)の直前先行指標としての重要度・注目度が高いものです。

本指標についてはおもしろい話があります。

確か「前月結果に対する増減を無視し、市場予想に対する増減だけに着目します。このとき、ADP発表結果に沿ってポジションを持つと、ほぼ3勝2敗で2日後のNFPの増減方向と一致する」と言われています。そして、「本指標発表後にポジションを取得し、雇用統計直前に解消するポジションの持ち方をADP手法という」のだそうです。ADP手法の勝率は60%付近だそうです。

これらについては、まことしやかに語られていたものの、調査期間や実際にポジションを持って継続的に取引を行ったという記録が見当たりませんでした。当会では真偽を調べたことがないので、責任を負いかねます。が、もし成立するのなら何となく納得できそうな話ですね。

但し、ポジションを持ち続ける期間が長すぎるため、このブログでは扱いません。ポジション保有時間が長くなるリスクの割に期待的中率が低すぎます。

このように、本指標は雇用統計のNFPの先行指標としてアテになります。がしかし、直近の雇用統計は、NFPよりも平均時給に反応しがちなので、今では更に勝率が下がっている可能性があります。

ーーー$€¥ーーー

本指標の反応分布の期間推移と、直前10-1分足・直後1分足・直後11分足の相関分布を下図に示します。

FOMCメンバーが雇用情勢に満足していることを表明して以来、少し関心が薄れているように思います。明らかに最近は反応が小さくなっています。

直後1分足に対する直後11分足の相関分布を見ると、追撃を行うなら直後1分足が陰線となったときの方が分が良さそうです。

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

グラフは、市場予想の上下動が小さく、発表結果の上下動はかなり大きく見えます。こうした指標では、前月が良ければ翌月が悪く、前月が悪ければ翌月は良くなる、という予想解説が多くなります。

こういうことは確認しておきましょう。

確認は、データを確認できる2015年2月以降前回までの32回で行いました。この期間に前月と翌月の予想と結果の大小関係が入れ替わったことが12回(入れ替わり率38%)ありました。

市場予想後追い型(入れ替わり率30%以下)とまでは言えないものの、それに近い指標です。

前月は発表結果が市場予想を上回りました。市場予想後追い型と見なせば、今月も発表結果が市場予想を上回る期待的中率は62%、ということになります。

ーーー$€¥ーーー

前週分新規失業保険受給申請は毎週木曜に前週分が発表されています。

前週10月26日に発表された申請数4週平均値は24.0万人でした。一方、10月5日に発表された申請数4週平均は26.8万人でした。失業保険受給申請件数は、10月に入って減少しています。

そして、失業保険受給申請件数とADP民間雇用者数は、逆相関の関係にあると見なせます(仮説です。逆相関の一致率は定量分析していません)。

もしこの仮説が正しければ、今回の民間雇用者数は前回を上回ります。

過去に遡って調べてみましょう。

下表をご覧ください。項目Aと項目Bとは、符号が2回を除き全て不一致です(不一致率75%)。

項目A 項目B

10月分差異 △2.8万人 +

9月分差異 +2.8万人 △10.2万人

8月分差異 +0.8万人 +5.9万人

7月分差異 △0.1万人 +2.0万人

6月分差異 +0.5万人 △9.7万人

5月分差異 △0.5万人 +7.6万人

4月分差異 △0.7万人 △8.9万人

3月分差異 +1.6万人 △3.0万人

2月分差異 △1.4万人 +5.2万人

1月分差異 △0.9万人 +9.4万人

項目Aは、2017年の前週分失業保険受給申請件数の4週平均値が、前月分に対してどれだけ増減したかを示しています。一方、項目Bは、ADP民間雇用者数の実態差異です。

仮説通りに、失業保険受給申請件数と民間雇用者数は、逆相関の関係にあると見なせば、今年に入って期待的中率78%の不一致率です。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

まず、直前10-1分足は、過去平均跳幅が5pipsです。その跳幅が10pips以上だったことは過去3回(頻度9%)あります。

この3回の直後1分足跳幅平均は18pipsで、これは直後1分足跳幅の過去全平均17pipsとほぼ同じです。直前10-1分足跳幅が大きくても、それが直後1分足跳幅も大きくなるとは言えません。また、この3回の直前10-1分足と直後1分足の方向は1回(33%)一致しています。どちらかと言えば、直前10-1分足跳幅が大きいときには、直後1分足は直前10-1分足と逆方向に反応する確率の方が高いものの、事例3回での2回でそれを特徴的偏りとは言えません。

次に、直前1分足の過去平均跳幅は6pipsです。その跳幅が10pips以上だったことは過去5回(頻度15%)あります。

この5回の直後1分足跳幅平均は13pipsで、これは直後1分足跳幅の過去全平均16pipsとほぼ同じです。直前1分足跳幅が大きくても、それが直後1分足跳幅も大きくなるとは言えません。また、この5回の直前1分足と直後1分足の方向は4回(80%)一致しています。どちらかと言えば、直前1分足跳幅が大きいときには、直後1分足は直前1分足と同方向に反応する確率が高くなっています。

また、直前1分足が陽線となったことは5回(頻度16%)しかありません。この5回の直前1分足と直後1分足の方向が一致したことは4回(80%)です。

更に、直前1分足が陽線で、且つ、10pips以上跳ねたことは3回で、この3回は直前1分足と直後1分足の方向一致率は100%です。

そして、直後1分足の過去平均跳幅と値幅の差は4pips(1ー値幅/跳幅=戻り比率25%)です。直後11分足のそれは7pips(戻り比率33%)です。戻り比率は平均的となっています。

【3. 定型分析】

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

まず、指標一致性分析の結果を下図に示します。

市場予想は、前回結果や発表結果よりやや低めになりがちです。がしかし、その偏りは僅かで、まだばらつきの範囲内です。

事後差異と直後1分足・直後11分足の方向一致率がそれぞれ72%・75%となっています。市場予想に対する発表結果の良し悪しに、素直に反応する指標です。

次に、反応一致性分析の結果を下図に示します。

直前1分足の陰線率が84%、直後1分足の陽線率が75%と、異常な偏りが見受けられます。

そして、直前10-1分足と直後1分足の方向一致率が29%(不一致率71%)であることと、直後1分足と直後11分足の方向一致率が78%と高い点を除けば、先に形成されたローソク足が後で形成されるローソク足の方向を示唆している兆しはありません。

最後に、反応性分析の結果を下図に示します。

直後1分足と直後11分足との方向一致率は79%です。そして、その79%の方向一致時だけに注目したとき、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことは91%です。指標発表時点から見たその後の方向一致率が高く、且つ、反応を伸ばしているのだから、指標発表後に反応方向を確認したら、追撃は早期開始です。

そして、指標発表から1分を経過しても、直後1分足終値を超えて直後11分足終値が伸びていたことは64%です。64%という数字は、直後11分足が直後1分足の値幅を削ったり(14%)、直後11分足が直後1分足と反転したり(21%)する確率を踏まえると、他の起こり得る事象より約3倍高い確率です。

追撃は徹底した方が良いでしょう。

【4. シナリオ作成】

以上の本指標特徴を踏まえ、後記詳述した調査・分析結果に基づき、以下のシナリオで取引に臨みます。

- 直前1分足は陰線と見込みます。

反応一致性分析の結果、陰線率が87%と偏っています。但し、過去平均跳幅を5pipsしかないので、2・3pips取れれば利確です。 - 直後1分足は、指標発表直前に10pips跳ねたら、その跳ねた方向に指標発表直前にポジションを取ります。利確/損切は発表直後の跳ねで行います。

また、指標発表直前に10pipsの跳ねが起きなければ、直後1分足は陽線と見込み、指標発表直前にポジションを取ります。 - 初期反応程度の平均は16pipsで、これは平均的な指標です。但し、直近3回の直後1分足跳幅は平均7pipsしかありません。話がややこしくなるのですが、前回は極端に低い数値となったので、今回の市場予想は大きくズレる可能性もあります。

直後1分足と直後11分足の方向一致率が高く、且つ、それらの戻り比率も小さいことから、追撃は早期開始します。

特に、直後1分足が陰線で10pips以上の値幅を持つなら、追撃は徹底しても良いでしょう。

以上

2017年11月1日発表

以下は2017年11月3日に追記しています。

?V.発表結果検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

結果は前回・予想を上回り、反応は陽線でした。

前月は、ハリケーンの影響で大幅低下していたので、当月数値が改善することは見込まれていました。がしかし、その改善予想が意外に小さかったので、結果は予想を上回りました。

2017年に入ってからのグラフ推移を見ると、上下動がこれまでよりかなり大きくなっています。

(5-2. 取引結果)

取引結果は次の通りでした。

最初の追撃はポジションを取るタイミングが悪く、損切しました。

【6. 分析検証】

(6-1. 分析検証)

事前調査分析内容を以下に検証します。

- まだ、データ数が少ないものの(2017年分のみ)、ADP民間雇用者数の実態差異(発表結果ー市場予想)の符号は、前週分新規失業保険受給申請の4週平均の今月値と前月値の差の符号と、不一致率が75%あります。

結果は、先週時点の4週平均新規失業保険申請件数が前月より減っていたことに対し、ADP結果は雇用者数が増えており、事前推察通りでした。

(6-2. シナリオ検証)

事前準備していたシナリオを検証しておきます。

- 直前1分足は陰線と見込みました。

結果は陰線でした。 - 直後1分足は、指標発表直前に10pips跳ねたら、その跳ねた方向に指標発表直前にポジションを取り、利確/損切は発表直後の跳ねで行うつもりでした。

結果は、指標発表直前に10pips以上の跳ねが起きず、取引見送りです。 - 追撃は早期開始し、もし直後1分足が陽線なら短期取引の繰り返しで様子を見ながら追撃を行い、もし陰線なら追撃は徹底するつもりでした。

結果は陽線で、直後11分足が値幅を伸ばしているので、シナリオ上の問題はありません。但し、短期取引に徹すると決めていたため、タイミング次第で損切となることは仕方ありません。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2017年10月30日

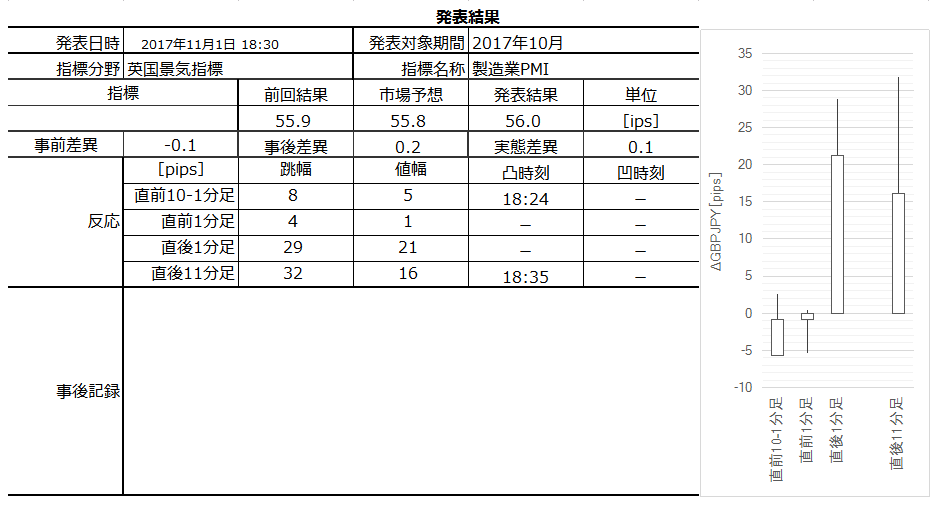

英国景気指標「製造業PMI」発表前後のGBPJPY反応分析(2017年11月1日18:30発表結果検証済)

以下、「?T.指標予想要点」「?U.過去調査詳細」を事前投稿し、「?V.発表結果検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?V.発表結果検証」のタイトル行付近に記載しています。

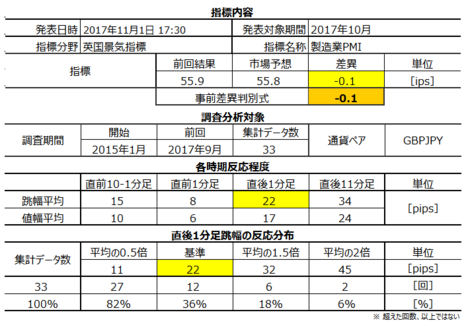

2017年10月2日17:30に英国景気指標「製造業PMI」が発表されます。今回発表は2017年9月分の集計結果です。

今回の市場予想と前回結果は次の通りです。本稿は10月30日に作成しています。市場予想は発表直前に確認しておきましょう。

本指標の特徴は以下の通りです。

以上の本指標特徴を踏まえ、後記詳述した調査・分析結果に基づき、以下のシナリオで取引に臨みます。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

PMIは、企業購買担当者に直接調査して算出されるため、景気実態を正確に反映した先行指標と言われています。本指標の意義は、鉱工業生産指数・製造業生産指数の発表に先立ち、それら集計月の企業景況感を知ることができること、です。

一般論として、製造業の材料・部品調達は、数か月先の取引先動向や製品需要から仕入れを行うため先行性がある、と言われています。それよりは先行性が劣るものの、サービス業も販売機会喪失を避けるため、消費者の動向に先んじようと必死です。

但し、この景況感の「先行性」については、以前ほど当てにならないようです。昔とは違って、流通経路が可視化・効率化され、企業購買部門の力量が向上し、国内サービス業を介さずに海外と直接取引を行うことができるから、です。サービス業の仕入れに至っては、今では消費動向とリアルタイムで一致しつつあるのです。

本指標に関する分布の期間推移と相関分布を下図に纏めておきます。

最も指標結果に素直に反応する直後1分足跳幅は過去平均で22pipsです。反応が大きいため、指標発表時刻を跨いでポジションを持つことは慎重でなければいけません。巻頭に挙げた分布表に依れば、直後1分足跳幅は、12pipsから32pipsの跳ねが全体の64%を占めています。

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

グラフ形状は、2016年7月分(EU離脱国民投票翌月)をボトムに上昇基調が1年間続いています。直近ボトムの2017年6月分は54.3で、7月分・8月分は2か月連続上昇し直近ピークの4月分57.3に迫りました。今回10月分の市場予想は55.8で、市場予想程度ならば上昇停滞が意識され今後の下降が心配される形状となります。

グラフを一見すると、「市場予想後追い型」に見えなくもありません。確認しておきましょう。

調査期間において発表結果と市場予想の大小関係が入れ替わったことは、過去32回中16回(50%)です。一見すると市場予想後追い型のように見えますが、意外に大小関係の入れ替わり頻度が高くなっています。

よって、本指標は現在、市場予想後追い型ではありません。

製造業PMIは為替の影響を受けるかも知れません。

EURGBP・GBPUSDの上下動(GBPが前月より高かったか安いかったか)と、実態差異符号を見比べておきましょう。

EURGBP GBPUSD 実態差異

10月 高 安 ?

9月 高 高 △

8月 安 安 +

7月 安 高 +

6月 安 高 △

5月 安 安 △

4月 高 高 +

3月 高 高 △

2月 高 安 △

1月 安 高 △

通貨高は製品輸出にとって障害となり、通貨安は追い風になります。そういう意味で、EURGBPとPMI実態差異は9回中6回一致(方向一致率67%)、GBPUSDと実態差異は9回中5回(同56%)です。

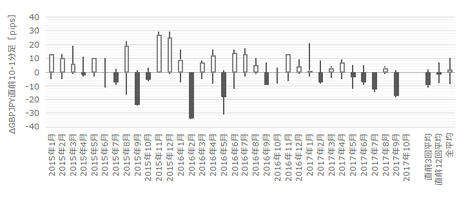

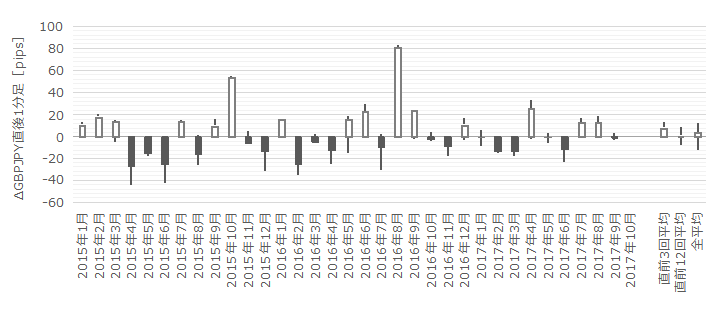

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

まず、直前10-1分足は、過去平均跳幅が15pipsです。その跳幅が20pips以上だったことは過去7回(頻度21%)あります。

この7回の直後1分足跳幅は17pipsで、これは直後1分足の過去全平均23pipsよりやや小さくなっています。そして、この7回の直前10-1分足と直後1分足の方向は1回(14%)しか一致していません。

つまり、直前10-1分足跳幅が20pipsps以上あったときは、直後1分足の反応がその逆になる可能性が高い、と言えます。

次に、直前1分足の過去平均跳幅は8pipsです。この跳幅が10pips以上だったことは過去8回(頻度24%)です。

この8回の直後1分足跳幅の平均は28pipsで、これは過去全平均23pipsよりやや大きくなっています。直前1分足がいつもより大きく動いたときには、直後1分足もやや大きく反応している可能性があります。そして、このとき直前1分足と直後1分足の方向は5回(63%)が一致しています。反応方向を示唆している、とは言えません。

そして、直後1分足の過去平均跳幅と値幅の差は5pips(1ー値幅/跳幅=戻り比率33%)です。直後11分足のそれは10pips(戻り比率29%)です。この程度の反応をする指標としては戻り比率は普通です。

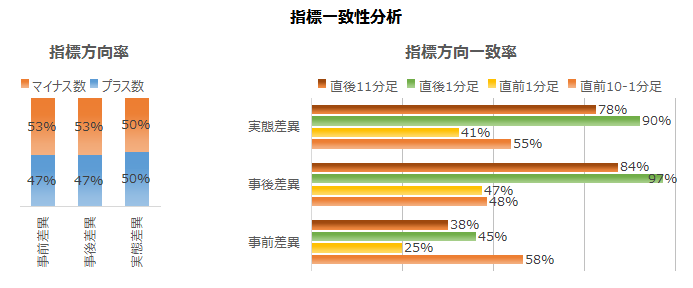

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

まず、指標一致性分析の結果を下表に示します。

市場予想の前回結果や発表結果に対する大小関係はほぼ中立です。

事前差異と直前1分足の方向一致率は25%(不一致率75%)です。今回の事前差異はマイナスなので、直前1分足は陽線となる期待的中率が75%ということです。

事後差異と直後1分足・直後11分足との方向一致率は各97%・84%に達しています。本指標は発表結果の市場予想に対する良し悪しに極めて素直に反応しています。

実態差異と直後1分足・直後11分足との方向一致率も高いものの、その数字は事後差異との一致率にやや及びません。それなら事後差異だけ見ておけば十分です。

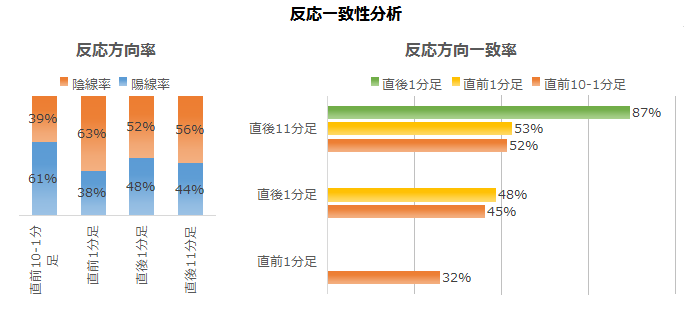

次に、反応一致性分析の結果を下図に示します。

直前10-1分足はやや陽線が多く、直前1分足はやや陰線が多いようです。がしかし、極端な偏りはありません。

直後1分足と直後11分足の方向一致率が高いこと(87%)を除けば、先に形成されたローソク足が後で形成されるローソク足の方向を示唆している兆候は見受けられません。

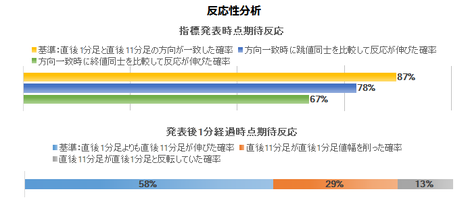

最後に、反応性分析の結果を下図に示します。

直後1分足と直後11分足との方向一致率は87%です。そして、その87%の方向一致時に、直後1分足跳幅を直後11分足跳幅が超えたことは78%となっています。方向一致率が高く、その後も反応を伸ばす確率が高い以上、反応方向を確認したら早期追撃開始です。

そして、発表から1分経過時点では、直後11分足値幅が直後1分足値幅を超えたことが58%となっています。追撃するなら、ポジションの長持ちを避けて、短期利確の繰り返しで行う方が良いでしょう。

以上の本指標特徴を踏まえ、後記詳述した調査・分析結果に基づき、以下のシナリオで取引に臨みます。

以下は2017年11月3日に追記しています。

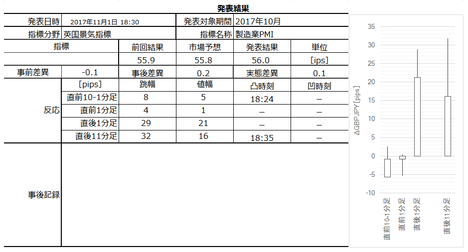

本指標発表結果及び反応は次の通りでした。

結果は前回・予想を上回り、反応は陽線でした。

GBP安による物価上昇に反して、GBP安は企業業績の見通しを良くしているようです。グラフ推移を見ると上昇停滞中で、今回の結果によって上昇・下降のどちらに向かうのかは益々不透明になりました。

取引結果は次の通りでした。

上表に記入していませんが、発表時刻を跨いだポジションは取引を止めました。シナリオで、直前10-1分足が20pipsに達しない場合は取引しない、としていたためです。

事前調査分析内容を、以下に検証します

事前準備していたシナリオは次の通りです。

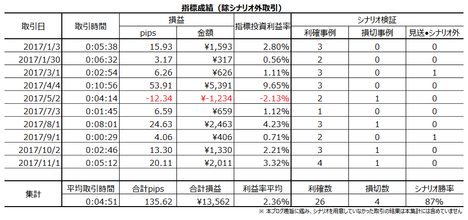

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

?T.指標予想要点

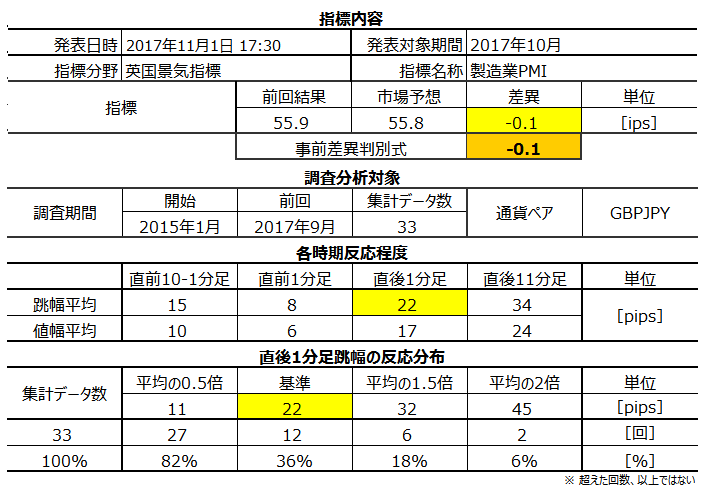

2017年10月2日17:30に英国景気指標「製造業PMI」が発表されます。今回発表は2017年9月分の集計結果です。

今回の市場予想と前回結果は次の通りです。本稿は10月30日に作成しています。市場予想は発表直前に確認しておきましょう。

本指標の特徴は以下の通りです。

- 反応程度は大きく(直後1分足跳幅の過去平均22pips)、反応方向は指標結果の良し悪しに極めて素直に反応します(事後差異と直後1分足の方向一致率87%)。

指標発表後は1分を過ぎてからも反応を伸ばしがちですが、一時的な伸びに終わることも多いので、安心して追撃ポジションを長持ちできるほどではありません。追撃するなら、早期開始して短期利確繰り返しが良いでしょう。 - もともと景気指標は、各種実態指標よりも先に発表されるため、予想の論拠となり得る事実が乏しくなります。

現在、指標グラフは上昇躊躇と言える位置を占めています。見るべきポイントは、直近ピークの2017年4月分の57.3(前回は56.0)を上抜けることができるか否かです。逆に市場予想を下回れば、下降転換の予感を強めます。

本指標実態差異(発表結果ー前月結果)と、EURGBPやGBPUSDの月足との一致率はともに高くありません。

10月FTSE100(株価)は月初こそ上げたものの、中旬に半値程度戻しており、その後も上昇していません。中旬の下げが景況感に影響を与えている可能性があります。 - 本指標は、指標発表前の取引は危ないので、できれば避けた方が良いでしょう。

直前10-1分足はときどき(頻度22%)20pips以上跳ねています。恐ろしいのは、そうした動きがあったときに直後1分足はその跳ねと逆方向に反応することが86%にもなっていることです。知っていれば予兆と言える確率ですが、知らなくて慌てて釣られてしまうと、反応が大きい指標だけにかなり痛手を負うことがあります。

直前1分足は、ときどき(頻度24%)10pips以上跳ねています。このとき、直後1分足は平均よりもやや大きく跳ねることが多く、そして反応方向は予想がつきません。

ちなみに、直前10-1分足や直前1分足が大きく跳ねたとき、事後差異(発表結果ー市場予想)が大きくなった(発表結果が市場予想と大きく乖離した)、という事実はありません。

以上の本指標特徴を踏まえ、後記詳述した調査・分析結果に基づき、以下のシナリオで取引に臨みます。

- 直前1分足は陽線と見込みます。

指標一致性分析の結果、事前差異と直前1分足の方向一致率は25%(不一致率75%)です。今回の事前差異はマイナスなので、直前1分足は陽線となる期待的中率が75%です。

但し、前述の通り、直前1分足は過去25%の頻度で10pips以上跳ねています。跳ねても、その方向が直後1分足の方向を示唆している訳ではないので、陰線側に跳ねてしまったら損切せざるを得ません。ご注意ください。 - 直後1分足は、直前10-1分足が20pips以上跳ねたら、指標発表直前にその逆方向にポジションを取り、指標発表直後の跳ねで利確(損切)します。

過去の傾向では、直前10-1分足跳幅が20pipsps以上あったときは(頻度21%)、直後1分足の反応がその逆になる可能性が高い(86%)、と言えます。 - 指標発表後の追撃は、早期開始して短期利確を繰り返しながら複数回行います。

直後1分足と直後11分足との方向一致率は87%です。そして、その87%の方向一致時に、直後1分足跳幅を直後11分足跳幅が超えたことは78%となっています。方向一致率が高く、その後も反応を伸ばす確率が高い以上、反応方向を確認したら早期追撃開始です。

一方、発表から1分経過時点では、直後11分足値幅が直後1分足値幅を超えたことが58%となっています。追撃するなら、ポジションの長持ちを避けて、短期利確の繰り返しで行う方が良いでしょう。

今回は翌日にBOE金融政策発表を翌日に控え、しかも利上げ予想となっています。よって、陽線なら追撃徹底も良いかも知れませんが、陰線ならどこかで反転する可能性が高いと推察いたします。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

?U.過去調査詳細

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

【1. 指標概要】

PMIは、企業購買担当者に直接調査して算出されるため、景気実態を正確に反映した先行指標と言われています。本指標の意義は、鉱工業生産指数・製造業生産指数の発表に先立ち、それら集計月の企業景況感を知ることができること、です。

一般論として、製造業の材料・部品調達は、数か月先の取引先動向や製品需要から仕入れを行うため先行性がある、と言われています。それよりは先行性が劣るものの、サービス業も販売機会喪失を避けるため、消費者の動向に先んじようと必死です。

但し、この景況感の「先行性」については、以前ほど当てにならないようです。昔とは違って、流通経路が可視化・効率化され、企業購買部門の力量が向上し、国内サービス業を介さずに海外と直接取引を行うことができるから、です。サービス業の仕入れに至っては、今では消費動向とリアルタイムで一致しつつあるのです。

ーーー$€¥ーーー

本指標に関する分布の期間推移と相関分布を下図に纏めておきます。

最も指標結果に素直に反応する直後1分足跳幅は過去平均で22pipsです。反応が大きいため、指標発表時刻を跨いでポジションを持つことは慎重でなければいけません。巻頭に挙げた分布表に依れば、直後1分足跳幅は、12pipsから32pipsの跳ねが全体の64%を占めています。

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

グラフ形状は、2016年7月分(EU離脱国民投票翌月)をボトムに上昇基調が1年間続いています。直近ボトムの2017年6月分は54.3で、7月分・8月分は2か月連続上昇し直近ピークの4月分57.3に迫りました。今回10月分の市場予想は55.8で、市場予想程度ならば上昇停滞が意識され今後の下降が心配される形状となります。

ーーー$€¥ーーー

グラフを一見すると、「市場予想後追い型」に見えなくもありません。確認しておきましょう。

調査期間において発表結果と市場予想の大小関係が入れ替わったことは、過去32回中16回(50%)です。一見すると市場予想後追い型のように見えますが、意外に大小関係の入れ替わり頻度が高くなっています。

よって、本指標は現在、市場予想後追い型ではありません。

ーーー$€¥ーーー

製造業PMIは為替の影響を受けるかも知れません。

EURGBP・GBPUSDの上下動(GBPが前月より高かったか安いかったか)と、実態差異符号を見比べておきましょう。

EURGBP GBPUSD 実態差異

10月 高 安 ?

9月 高 高 △

8月 安 安 +

7月 安 高 +

6月 安 高 △

5月 安 安 △

4月 高 高 +

3月 高 高 △

2月 高 安 △

1月 安 高 △

通貨高は製品輸出にとって障害となり、通貨安は追い風になります。そういう意味で、EURGBPとPMI実態差異は9回中6回一致(方向一致率67%)、GBPUSDと実態差異は9回中5回(同56%)です。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

まず、直前10-1分足は、過去平均跳幅が15pipsです。その跳幅が20pips以上だったことは過去7回(頻度21%)あります。

この7回の直後1分足跳幅は17pipsで、これは直後1分足の過去全平均23pipsよりやや小さくなっています。そして、この7回の直前10-1分足と直後1分足の方向は1回(14%)しか一致していません。

つまり、直前10-1分足跳幅が20pipsps以上あったときは、直後1分足の反応がその逆になる可能性が高い、と言えます。

次に、直前1分足の過去平均跳幅は8pipsです。この跳幅が10pips以上だったことは過去8回(頻度24%)です。

この8回の直後1分足跳幅の平均は28pipsで、これは過去全平均23pipsよりやや大きくなっています。直前1分足がいつもより大きく動いたときには、直後1分足もやや大きく反応している可能性があります。そして、このとき直前1分足と直後1分足の方向は5回(63%)が一致しています。反応方向を示唆している、とは言えません。

そして、直後1分足の過去平均跳幅と値幅の差は5pips(1ー値幅/跳幅=戻り比率33%)です。直後11分足のそれは10pips(戻り比率29%)です。この程度の反応をする指標としては戻り比率は普通です。

【3. 定型分析】

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

まず、指標一致性分析の結果を下表に示します。

市場予想の前回結果や発表結果に対する大小関係はほぼ中立です。

事前差異と直前1分足の方向一致率は25%(不一致率75%)です。今回の事前差異はマイナスなので、直前1分足は陽線となる期待的中率が75%ということです。

事後差異と直後1分足・直後11分足との方向一致率は各97%・84%に達しています。本指標は発表結果の市場予想に対する良し悪しに極めて素直に反応しています。

実態差異と直後1分足・直後11分足との方向一致率も高いものの、その数字は事後差異との一致率にやや及びません。それなら事後差異だけ見ておけば十分です。

次に、反応一致性分析の結果を下図に示します。

直前10-1分足はやや陽線が多く、直前1分足はやや陰線が多いようです。がしかし、極端な偏りはありません。

直後1分足と直後11分足の方向一致率が高いこと(87%)を除けば、先に形成されたローソク足が後で形成されるローソク足の方向を示唆している兆候は見受けられません。

最後に、反応性分析の結果を下図に示します。

直後1分足と直後11分足との方向一致率は87%です。そして、その87%の方向一致時に、直後1分足跳幅を直後11分足跳幅が超えたことは78%となっています。方向一致率が高く、その後も反応を伸ばす確率が高い以上、反応方向を確認したら早期追撃開始です。

そして、発表から1分経過時点では、直後11分足値幅が直後1分足値幅を超えたことが58%となっています。追撃するなら、ポジションの長持ちを避けて、短期利確の繰り返しで行う方が良いでしょう。

【4. シナリオ作成】

以上の本指標特徴を踏まえ、後記詳述した調査・分析結果に基づき、以下のシナリオで取引に臨みます。

- 直前1分足は陽線と見込みます。

指標一致性分析の結果、事前差異と直前1分足の方向一致率は25%(不一致率75%)です。今回の事前差異はマイナスなので、直前1分足は陽線となる期待的中率が75%です。

但し、前述の通り、直前1分足は過去25%の頻度で10pips以上跳ねています。跳ねても、その方向が直後1分足の方向を示唆している訳ではないので、陰線側に跳ねてしまったら損切せざるを得ません。ご注意ください。 - 直後1分足は、直前10-1分足が20pips以上跳ねたら、指標発表直前にその逆方向にポジションを取り、指標発表直後の跳ねで利確(損切)します。

過去の傾向では、直前10-1分足跳幅が20pipsps以上あったときは(頻度21%)、直後1分足の反応がその逆になる可能性が高い(86%)、と言えます。 - 指標発表後の追撃は、早期開始して短期利確を繰り返しながら複数回行います。

直後1分足と直後11分足との方向一致率は87%です。そして、その87%の方向一致時に、直後1分足跳幅を直後11分足跳幅が超えたことは78%となっています。方向一致率が高く、その後も反応を伸ばす確率が高い以上、反応方向を確認したら早期追撃開始です。

一方、発表から1分経過時点では、直後11分足値幅が直後1分足値幅を超えたことが58%となっています。追撃するなら、ポジションの長持ちを避けて、短期利確の繰り返しで行う方が良いでしょう。

今回は翌日にBOE金融政策発表を翌日に控え、しかも利上げ予想となっています。よって、陽線なら追撃徹底も良いかも知れませんが、陰線ならどこかで反転する可能性が高いと推察いたします。

以上

2017年11月1日18:30発表

以下は2017年11月3日に追記しています。

?V.発表結果検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

結果は前回・予想を上回り、反応は陽線でした。

GBP安による物価上昇に反して、GBP安は企業業績の見通しを良くしているようです。グラフ推移を見ると上昇停滞中で、今回の結果によって上昇・下降のどちらに向かうのかは益々不透明になりました。

(5-2. 取引結果)

取引結果は次の通りでした。

上表に記入していませんが、発表時刻を跨いだポジションは取引を止めました。シナリオで、直前10-1分足が20pipsに達しない場合は取引しない、としていたためです。

【6. 分析検証】

(6-1. 分析検証)

事前調査分析内容を、以下に検証します

- 反応程度は大きく(直後1分足跳幅の過去平均22pips)、反応方向は指標結果の良し悪しに極めて素直に反応します(事後差異と直後1分足の方向一致率87%)。

指標発表後は1分を過ぎてからも反応を伸ばしがちですが、一時的な伸びに終わることも多いので、安心して追撃ポジションを長持ちできるほどではありません。追撃するなら、早期開始して短期利確繰り返しが良いでしょう。 - もともと景気指標は、各種実態指標よりも先に発表されるため、予想の論拠となり得る事実が乏しくなります。

現在、指標グラフは上昇躊躇と言える位置を占めています。見るべきポイントは、直近ピークの2017年4月分の57.3(前回は56.0)を上抜けることができるか否かです。逆に市場予想を下回れば、下降転換の予感を強めます。

本指標実態差異(発表結果ー前月結果)と、EURGBPやGBPUSDの月足との一致率はともに高くありません。

10月FTSE100(株価)は月初こそ上げたものの、中旬に半値程度戻しており、その後も上昇していません。中旬の下げが景況感に影響を与えている可能性があります。 - 本指標は、指標発表前の取引は危ないので、できれば避けた方が良いでしょう。

直前10-1分足はときどき(頻度22%)20pips以上跳ねています。恐ろしいのは、そうした動きがあったときに直後1分足はその跳ねと逆方向に反応することが86%にもなっていることです。知っていれば予兆と言える確率ですが、知らなくて慌てて釣られてしまうと、反応が大きい指標だけにかなり痛手を負うことがあります。

直前1分足は、ときどき(頻度24%)10pips以上跳ねています。このとき、直後1分足は平均よりもやや大きく跳ねることが多く、そして反応方向は予想がつきません。

ちなみに、直前10-1分足や直前1分足が大きく跳ねたとき、事後差異(発表結果ー市場予想)が大きくなった(発表結果が市場予想と大きく乖離した)、という事実はありません。

(6-2. シナリオ検証)

事前準備していたシナリオは次の通りです。

- 直前1分足は陽線と見込みました。

結果は陽線でした。 - 直後1分足は、直前10-1分足が20pips以上跳ねたら、指標発表直前にその逆方向にポジションを取り、指標発表直後の跳ねで利確(損切)するつもりでした。

結果は直前10-1分足跳幅が20pipsには及ばず、取引は取りやめでした。 - 指標発表後の追撃は、早期開始して短期利確を繰り返しながら複数回行うつもりでした。追撃は、ポジションの長持ちを避けて、短期利確の繰り返しで行うことにしていました。

結果は、18:35頃までは上昇が見込めたようですが、その後は値幅を削りました。シナリオとしては問題ありません。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

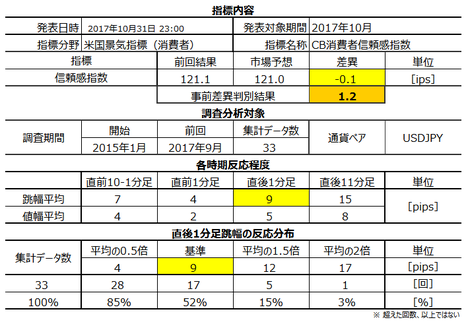

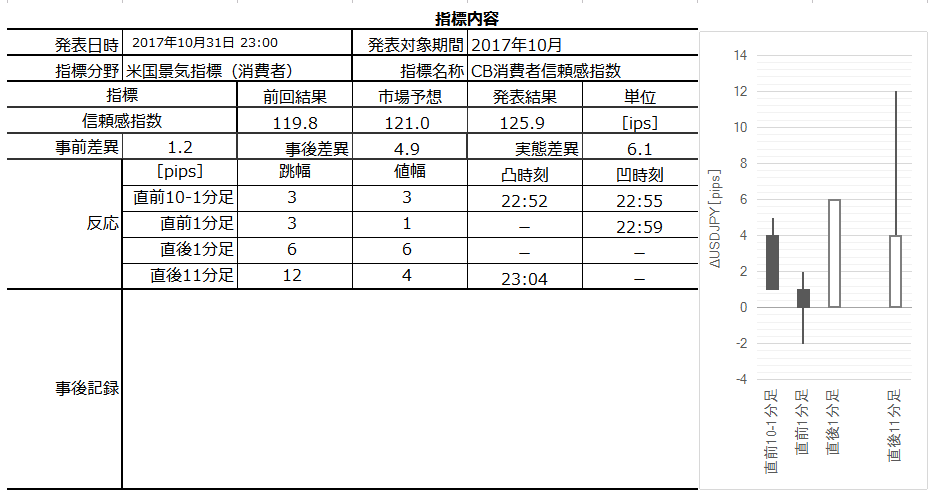

米国景気指標「CB消費者信頼感指数」発表前後のUSDJPY反応分析(2017年10月31日23:00発表結果検証済)

以下、「?T.指標予想要点」「?U.過去調査詳細」を事前投稿し、「?V.発表結果検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?V.発表結果検証」のタイトル行付近に記載しています。

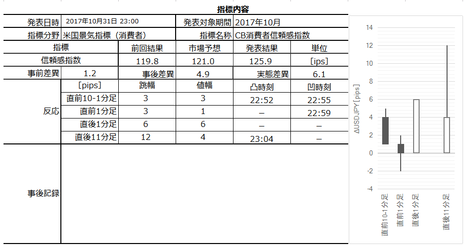

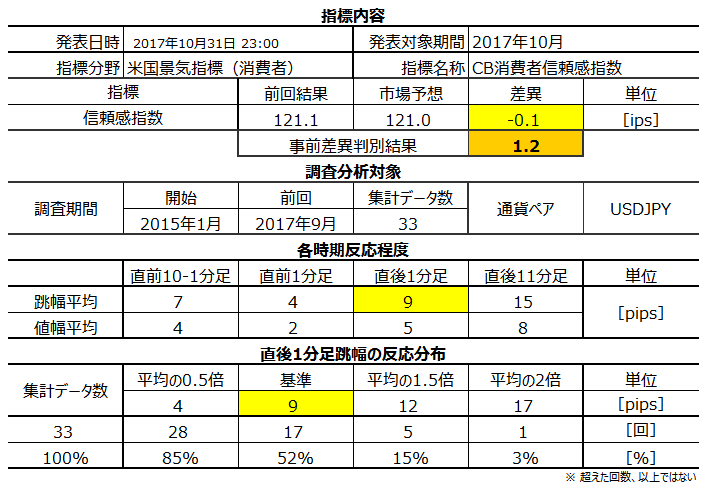

2017年10月31日23:00に米国景気指標「CB消費者信頼感指数」が発表されます。今回発表は2017年10月分の集計結果です。

今回の市場予想と前回結果は次の通りです。市場予想は本記事作成時点(10月29日)の値です。市場予想は発表直前に確認しておきましょう。

※ 上表判別式は「市場予想ー前回結果」で求めます。この判別式の解の符号(プラスが陽線、マイナスが陰線)と直前10-1分足との方向一致率は50%と高くありません。本指標は、後述するように、市場予想がアテにならない指標です。

本指標の特徴は以下の通りです。

そして、次のシナリオで取引に臨みます。大して反応しないので、無理に取引する必要なんてありません。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

CBはConference Board(全米産業審議委員会)の略で、消費者信頼感指数というのは消費者のセンチメント(消費マインド)を指数化した景気指標です。基準は1985年を100とし、毎月5000世帯対象のアンケート調査結果を集計しています。

調査は、(a) 現在の景況感、(b) 現在の雇用状況、(c) 6か月先の景況感、(d) 6か月先の雇用、(e) 6か月先の所得、について行われます。6か月以内の購入計画(自動車・住宅など)についても行われますが、この項目が(c)や(e)に含まれるのか否かは確認できていません。いずれにせよ、これら5項目について「楽観している」か「悲観している」かを指数化しています。

指数化にあたっては、現状の経済と雇用に関する2項目の平均が「現状指数」で、経済・雇用・所得の先行きに関する3項目の平均(季節調整実施)が「期待指数」です。そして、これら5項目の平均値が消費者信頼感指数です。

この内容はUM(ミシガン大学)消費者信頼感指数と同じです。よって、調査数の差(UMは確報値で500名)こそあれ、原理的にはUMがCBの先行指標と言えるでしょう。そう解説している入門記事も多いようです。

がしかし、後述するように、少なくとも直近のデータを見る限り、両指標の単月毎の改善・悪化には相関がありません。

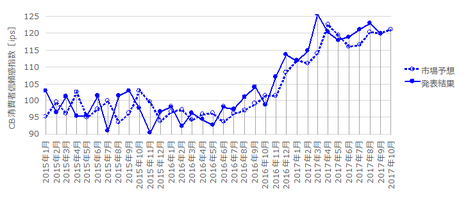

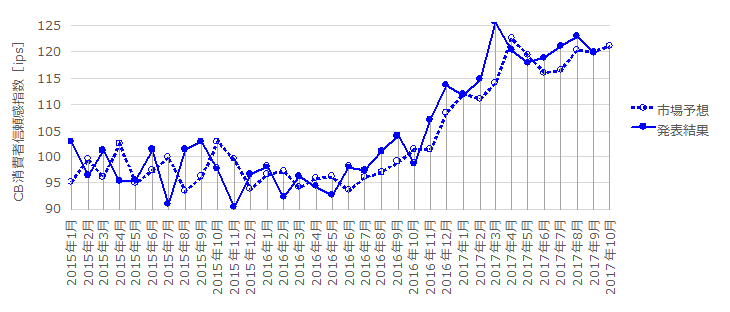

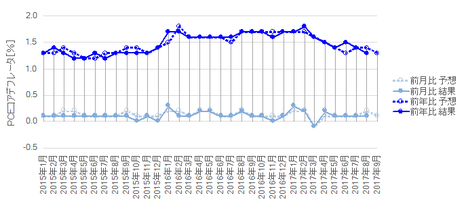

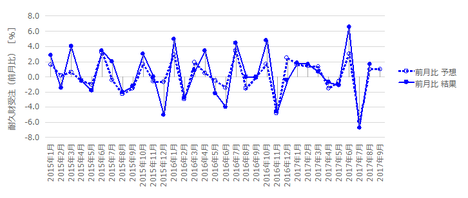

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

グラフ推移は、2016年5月頃をボトムに、その後は上昇基調が続いていました。がしかし、2017年3月をピークに上昇が停滞しています。

直近の他の景気指標では、再上昇に転じた指標が多く、本指標もまた再上昇転換が期待されています。

今回の市場予想は、前回結果を僅かに上回る程度であり、再上昇転換と言うためには最低でも2017年8月分の122.9を上抜ける必要があります。2017年3月分の125.6を上抜ければ、再上昇が明らかとなります。

2015年2月以降前回まで、発表結果と市場予想の大小関係が前月と翌月で入れ替わった回数は17回(入れ替わり率53%)です。ただ、直近ボトムの翌月2016年5月以降だと、それは5回(入れ替わり率31%)となります。

よって現在、本指標は市場予想後追い型です。

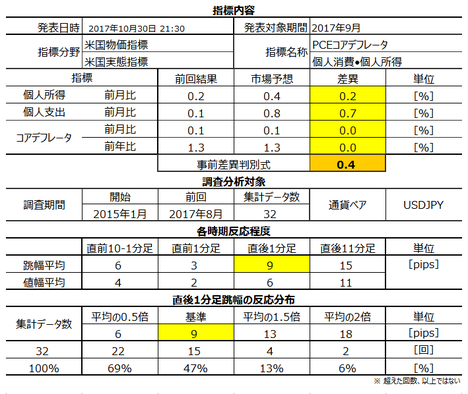

本指標は、先行発表(10月13日)された同じ10月分UM消費者信頼感指数速報値と、調査期間・発表時期・調査目的・調査方法がほぼ同じです。両指標間に相関がないか、調べておきました。

相関の有無は、それぞれの指標の実態差異(発表結果ー前回結果)を用いて調べます。事前差異・事後差異・実態差異のうち、市場予想が含まれないのは実態差異だけだからです。もし両指標の間に相関があるなら、実態差異(発表結果ー前回結果)に現れるはずです。

がしかし、上図の通り、両指標の実態差異一致率は52%しかないことがわかりました。52%なら、一致するか一致しないかをサイコロを振って決めても同じです。

よって、UM速報値とCBとの間には、調査期間・発表時期・調査目的・調査方法がほぼ同じであるにも関わらず相関がない、と言えます。

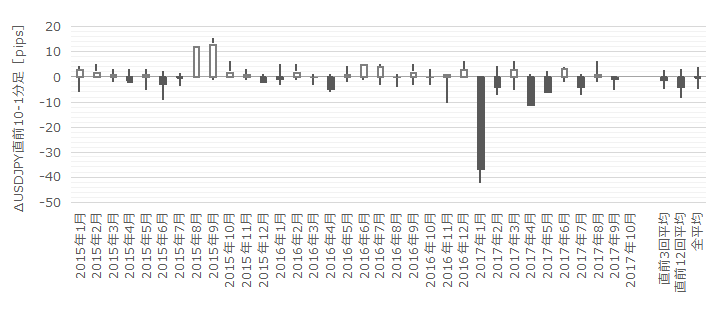

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

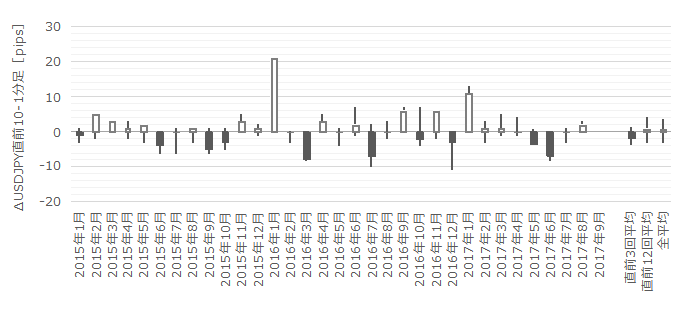

まず、直前10-1分足は、過去平均跳幅が7pipsです。その跳幅が10pips以上だったことは過去5回(頻度15%)あります。

この5回の直後1分足跳幅平均は10pipsで、これは直後1分足跳幅の過去全平均9pipsとほぼ同じです。直前10-1分足跳幅が大きくても、それが直後1分足跳幅も大きくなるとは言えません。

次に、この5回の直前10-1分足と直後1分足の方向は3回一致しており、一致しなかった2回の直後1分足は同値終了です(期待的中率100%、同値は集計しない)。

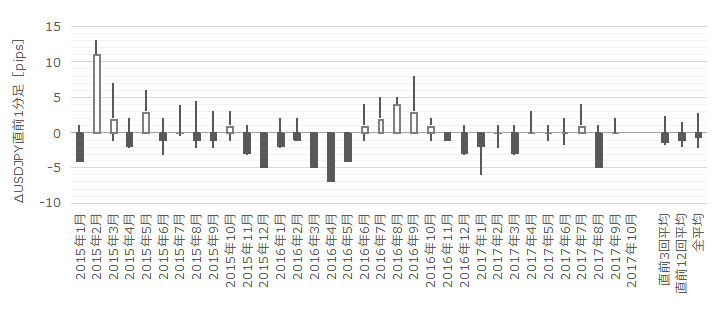

次に、直前1分足の過去平均跳幅は4pipsです。その跳幅が10pips以上だったことは過去1回しかありません。その1回の直後1分足跳幅は13pipsで、直前1分足と直後1分足の方向は一致しています。

そして、直後1分足の過去平均跳幅と値幅の差は4pips(1ー値幅/跳幅=戻り比率44%)です。直後11分足のそれは6pips(戻り比率40%)です。戻り比率がそれぞれ40%を超えており、高値(安値)掴みには気を付けた方が良いでしょう。

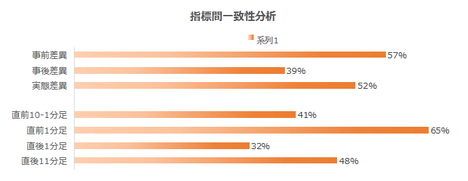

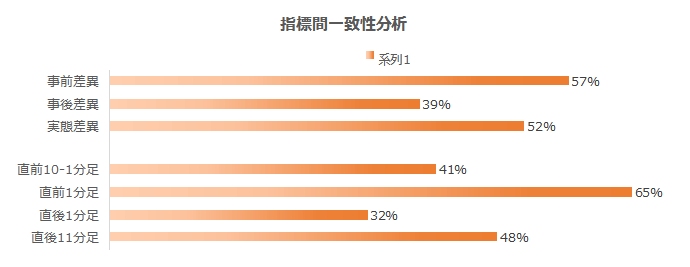

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

まず、指標一致性分析の結果を下表に示します。

事前差異のマイナス率は69%となっています。一方、事後差異のプラス率は61%なので、市場予想は低めに予想されがちな指標だと言えます。

事前差異と直前1分足の方向一致率は25%(不一致率75%)となっています。現時点での事前差異はプラスなので、直前1分足が陰線となる期待的中率75%ということです。

事後差異と直後1分足の方向一致率が84%、実態差異と直後11分足との方向一致率は69%となっています。市場予想や前回結果に対する発表結果の良し悪しには素直に反応する指標です。

次に、反応一致性分析の結果を下表に示します。

直後1分足の陽線率が77%と、異常な偏りが見受けられます。指標発表前の直前10-1分足や直前1分足に偏りがなく、指標発表後の直後1分足に偏りがあるというのは、本指標の特徴です。

そして、直後1分足と直後11分足の方向一致率が71%と高いことを除けば、先に形成されたローソク足が、後で形成されるローソク足の方向を示唆している兆候はありません。

最後に、反応性分析の結果を下表に示します。

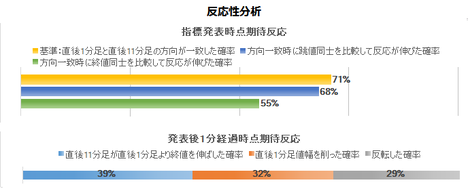

直後1分足と直後11分足との方向一致率は71%です。そして、その71%の方向一致時だけに注目したとき、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことは68%です。

指標発表時点から見たその後の方向一致率が高く、且つ、反応を伸ばしているのだから、指標発表後に反応方向を確認したら、追撃は早期開始です。

けれども、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは39%しかありません。発表から1分を過ぎたら、早期開始した追撃はひとまず利確し、逆張りの機会を窺う方が良さそうです。

以下のシナリオで取引に臨みます。大して反応しないので、無理に取引する必要なんてありません。

以下は2017年11月3日に追記しています。

本指標発表結果及び反応は次の通りでした。

結果は前回・予想を上回り、反応は陽線でした。

直近のピークは2017年3月分の125.6でした。今回結果は125.9と、これを上回りました。

寝てました。

取引は行わなかったものの、事前調査分析内容を検証しておきます。

取引は行わなかったものの、シナリオは検証しておきます。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

?T.指標予想要点

2017年10月31日23:00に米国景気指標「CB消費者信頼感指数」が発表されます。今回発表は2017年10月分の集計結果です。

今回の市場予想と前回結果は次の通りです。市場予想は本記事作成時点(10月29日)の値です。市場予想は発表直前に確認しておきましょう。

※ 上表判別式は「市場予想ー前回結果」で求めます。この判別式の解の符号(プラスが陽線、マイナスが陰線)と直前10-1分足との方向一致率は50%と高くありません。本指標は、後述するように、市場予想がアテにならない指標です。

本指標の特徴は以下の通りです。

- 本指標は、先に発表されるUM消費者信頼感指数速報値と、調査期間・発表時期・調査目的・調査方法がほぼ同じです。がしかし、両指標は同月集計同士の実態差異一致率が52%しかありません。よって、単月毎の発表結果が前月結果より良くなるか悪くなるかについて、UM消費者信頼感指数速報値の同月発表結果を参考にすることは無意味です。

- 本指標は2016年6月以降、市場予想後追い型となっています。前回は発表結果を市場予想が下回っており、今回も発表結果が市場予想を下回る期待的中率は69%です。

そして、過去33回の発表で事前差異のマイナス率は69%となっているものの、事後差異のプラス率は61%です。本指標の市場予想は低めに予想されがちです。

また、過去事例を見る限り、直前10-1分足や直前1分足が10pips以上跳ねた場合、直後1分足の反応方向はそれと同じ方向になっています。 - 初期反応こそ、指標結果の前回・予想に対する良し悪しに素直なものの、直後11分足終値が直後1分足終値より反応を伸ばしたことが33%しかありません。反応は小さく、しかも直後1分足や直後11分足の戻り比率が40%を超えています。追撃するなら最初順張りで、発表から1分を過ぎると逆張りに適しています。

そして、次のシナリオで取引に臨みます。大して反応しないので、無理に取引する必要なんてありません。

- 直前1分足は陽線と見込みます。

指標一致性分析の結果、事前差異と直前1分足の方向一致率は25%(不一致率75%)となっています。今回の事前差異はプラスなので、直前1分足が陰線となる期待的中率は75%です。

但し、直前1分足は過去平均跳幅・値幅が4pips・2pipsしかありません。陰線側にヒゲを形成されるのを待ってポジションを取り、すぐに利確した方が良いでしょう。そういうヒゲが形成されなければ、取引を諦めた方がいいpipsです。 - 直後1分足は、直前10-1分足か直前1分足が10pips以上跳ねたら、それと同じ方向と見込みます。指標発表直前にポジションを取り、発表後の跳ねで利確(損切)です。

直前10-1分足が10pips跳ねたことは過去15%、直前1分足が10pips以上跳ねたことは過去3%、そして、それらの場合に直後1分足は、同値終了を除けば全てその跳ねと同じ方向に反応しています。 - 指標発表後は、反応方向を確認したら早期追撃開始し、短期利確を狙います。また、発表から1分を過ぎたら、逆張りのチャンスを狙います。逆張りなので、これも短期利確を狙います。

論拠は反応性分析の結果に依ります。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

?U.過去調査詳細

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

【1. 指標概要】

CBはConference Board(全米産業審議委員会)の略で、消費者信頼感指数というのは消費者のセンチメント(消費マインド)を指数化した景気指標です。基準は1985年を100とし、毎月5000世帯対象のアンケート調査結果を集計しています。

調査は、(a) 現在の景況感、(b) 現在の雇用状況、(c) 6か月先の景況感、(d) 6か月先の雇用、(e) 6か月先の所得、について行われます。6か月以内の購入計画(自動車・住宅など)についても行われますが、この項目が(c)や(e)に含まれるのか否かは確認できていません。いずれにせよ、これら5項目について「楽観している」か「悲観している」かを指数化しています。

指数化にあたっては、現状の経済と雇用に関する2項目の平均が「現状指数」で、経済・雇用・所得の先行きに関する3項目の平均(季節調整実施)が「期待指数」です。そして、これら5項目の平均値が消費者信頼感指数です。

この内容はUM(ミシガン大学)消費者信頼感指数と同じです。よって、調査数の差(UMは確報値で500名)こそあれ、原理的にはUMがCBの先行指標と言えるでしょう。そう解説している入門記事も多いようです。

がしかし、後述するように、少なくとも直近のデータを見る限り、両指標の単月毎の改善・悪化には相関がありません。

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

グラフ推移は、2016年5月頃をボトムに、その後は上昇基調が続いていました。がしかし、2017年3月をピークに上昇が停滞しています。

直近の他の景気指標では、再上昇に転じた指標が多く、本指標もまた再上昇転換が期待されています。

今回の市場予想は、前回結果を僅かに上回る程度であり、再上昇転換と言うためには最低でも2017年8月分の122.9を上抜ける必要があります。2017年3月分の125.6を上抜ければ、再上昇が明らかとなります。

ーーー$€¥ーーー

2015年2月以降前回まで、発表結果と市場予想の大小関係が前月と翌月で入れ替わった回数は17回(入れ替わり率53%)です。ただ、直近ボトムの翌月2016年5月以降だと、それは5回(入れ替わり率31%)となります。

よって現在、本指標は市場予想後追い型です。

ーーー$€¥ーーー

本指標は、先行発表(10月13日)された同じ10月分UM消費者信頼感指数速報値と、調査期間・発表時期・調査目的・調査方法がほぼ同じです。両指標間に相関がないか、調べておきました。

相関の有無は、それぞれの指標の実態差異(発表結果ー前回結果)を用いて調べます。事前差異・事後差異・実態差異のうち、市場予想が含まれないのは実態差異だけだからです。もし両指標の間に相関があるなら、実態差異(発表結果ー前回結果)に現れるはずです。

がしかし、上図の通り、両指標の実態差異一致率は52%しかないことがわかりました。52%なら、一致するか一致しないかをサイコロを振って決めても同じです。

よって、UM速報値とCBとの間には、調査期間・発表時期・調査目的・調査方法がほぼ同じであるにも関わらず相関がない、と言えます。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

まず、直前10-1分足は、過去平均跳幅が7pipsです。その跳幅が10pips以上だったことは過去5回(頻度15%)あります。

この5回の直後1分足跳幅平均は10pipsで、これは直後1分足跳幅の過去全平均9pipsとほぼ同じです。直前10-1分足跳幅が大きくても、それが直後1分足跳幅も大きくなるとは言えません。

次に、この5回の直前10-1分足と直後1分足の方向は3回一致しており、一致しなかった2回の直後1分足は同値終了です(期待的中率100%、同値は集計しない)。

次に、直前1分足の過去平均跳幅は4pipsです。その跳幅が10pips以上だったことは過去1回しかありません。その1回の直後1分足跳幅は13pipsで、直前1分足と直後1分足の方向は一致しています。

そして、直後1分足の過去平均跳幅と値幅の差は4pips(1ー値幅/跳幅=戻り比率44%)です。直後11分足のそれは6pips(戻り比率40%)です。戻り比率がそれぞれ40%を超えており、高値(安値)掴みには気を付けた方が良いでしょう。

【3. 定型分析】

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

まず、指標一致性分析の結果を下表に示します。

事前差異のマイナス率は69%となっています。一方、事後差異のプラス率は61%なので、市場予想は低めに予想されがちな指標だと言えます。

事前差異と直前1分足の方向一致率は25%(不一致率75%)となっています。現時点での事前差異はプラスなので、直前1分足が陰線となる期待的中率75%ということです。

事後差異と直後1分足の方向一致率が84%、実態差異と直後11分足との方向一致率は69%となっています。市場予想や前回結果に対する発表結果の良し悪しには素直に反応する指標です。

次に、反応一致性分析の結果を下表に示します。

直後1分足の陽線率が77%と、異常な偏りが見受けられます。指標発表前の直前10-1分足や直前1分足に偏りがなく、指標発表後の直後1分足に偏りがあるというのは、本指標の特徴です。

そして、直後1分足と直後11分足の方向一致率が71%と高いことを除けば、先に形成されたローソク足が、後で形成されるローソク足の方向を示唆している兆候はありません。

最後に、反応性分析の結果を下表に示します。

直後1分足と直後11分足との方向一致率は71%です。そして、その71%の方向一致時だけに注目したとき、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことは68%です。

指標発表時点から見たその後の方向一致率が高く、且つ、反応を伸ばしているのだから、指標発表後に反応方向を確認したら、追撃は早期開始です。

けれども、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは39%しかありません。発表から1分を過ぎたら、早期開始した追撃はひとまず利確し、逆張りの機会を窺う方が良さそうです。

【4. シナリオ作成】

以下のシナリオで取引に臨みます。大して反応しないので、無理に取引する必要なんてありません。

- 直前1分足は陽線と見込みます。

指標一致性分析の結果、事前差異と直前1分足の方向一致率は25%(不一致率75%)となっています。今回の事前差異はプラスなので、直前1分足が陰線となる期待的中率は75%です。

但し、直前1分足は過去平均跳幅・値幅が4pips・2pipsしかありません。陰線側にヒゲを形成されるのを待ってポジションを取り、すぐに利確した方が良いでしょう。そういうヒゲが形成されなければ、取引を諦めた方がいいpipsです。 - 直後1分足は、直前10-1分足か直前1分足が10pips以上跳ねたら、それと同じ方向と見込みます。指標発表直前にポジションを取り、発表後の跳ねで利確(損切)です。

直前10-1分足が10pips跳ねたことは過去15%、直前1分足が10pips以上跳ねたことは過去3%、そして、それらの場合に直後1分足は、同値終了を除けば全てその跳ねと同じ方向に反応しています。 - 指標発表後は、反応方向を確認したら早期追撃開始し、短期利確を狙います。また、発表から1分を過ぎたら、逆張りのチャンスを狙います。逆張りなので、これも短期利確を狙います。

論拠は反応性分析の結果に依ります。

以上

2017年10月31日23:00発表

以下は2017年11月3日に追記しています。

?V.発表結果検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

結果は前回・予想を上回り、反応は陽線でした。

直近のピークは2017年3月分の125.6でした。今回結果は125.9と、これを上回りました。

(5-2. 取引結果)

寝てました。

【6. 分析検証】

(6-1. 分析検証)

取引は行わなかったものの、事前調査分析内容を検証しておきます。

- 本指標は、先に発表されるUM消費者信頼感指数速報値と、調査期間・発表時期・調査目的・調査方法がほぼ同じです。がしかし、両指標は同月集計同士の実態差異一致率が52%しかありません。よって、単月毎の発表結果が前月結果より良くなるか悪くなるかについて、UM消費者信頼感指数速報値の同月発表結果を参考にすることは無意味です。

今回は、UM速報値が前回より低下し、CBが直近ピークを上回る結果でした。やはり、先行発表されるUM速報値はアテになりません。 - 本指標は2016年6月以降、市場予想後追い型となっています。前回は発表結果を市場予想が下回っており、今回も発表結果を市場予想が下回る期待的中率は69%です。そして、過去33回の発表で事前差異のマイナス率は69%となっているものの、事後差異のプラス率は61%です。本指標の市場予想は低めに予想されがちです。また、過去事例を見る限り、直前10-1分足や直前1分足が10pips以上跳ねた場合、直後1分足の反応方向はそれと同じ方向になっています。

結果は、発表結果を市場予想が下回り(発表結果が市場予想を上回り)、市場予想が低めになりがちという過去の傾向を裏付けました。直前10-1分足や直前1分足は跳幅が10pipsに及びませんでした。 - 初期反応こそ、指標結果の前回・予想に対する良し悪しに素直なものの、直後11分足終値が直後1分足終値より反応を伸ばしたことが33%しかありません。反応は小さく、しかも直後1分足や直後11分足の戻り比率が40%を超えています。追撃するなら最初順張りで、発表から1分を過ぎると逆張りに適しています。

結果は、今回の反応も発表から暫くは指標結果に素直だったものの、直後11分足は直後1分足の値幅を削りました。直後11分足のヒゲは全幅の67%を占めました。

(6-2. シナリオ検証)

取引は行わなかったものの、シナリオは検証しておきます。

- 直前1分足は陽線と見込みました。

結果は陰線でした。最大で4pipsの損切が想定されるハズレでした。 - 直後1分足は、直前10-1分足か直前1分足が10pips以上跳ねたら、それと同じ方向と見込みました。

結果は直前10-1分足も直前1分足も跳幅が10pipsに達せず、取引は見送っていたはずです。 - 指標発表後は、反応方向を確認したら早期追撃開始し、短期利確を狙い、発表から1分を過ぎたら、逆張りのチャンスを狙うつもりでした。

結果は、まあ完全に当たっていたものの、このシナリオはタイミング次第です。どの程度の利確・損切となったかはわかりません。ただ、負けにくいシナリオにはなっていたと思います。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

2017年10月29日

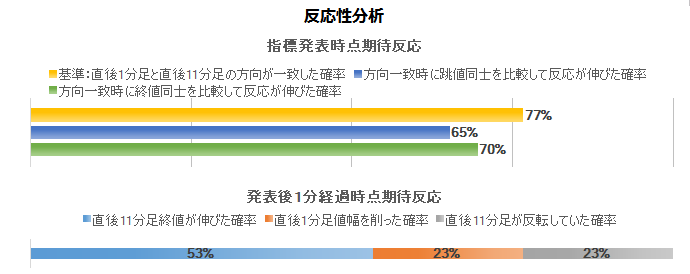

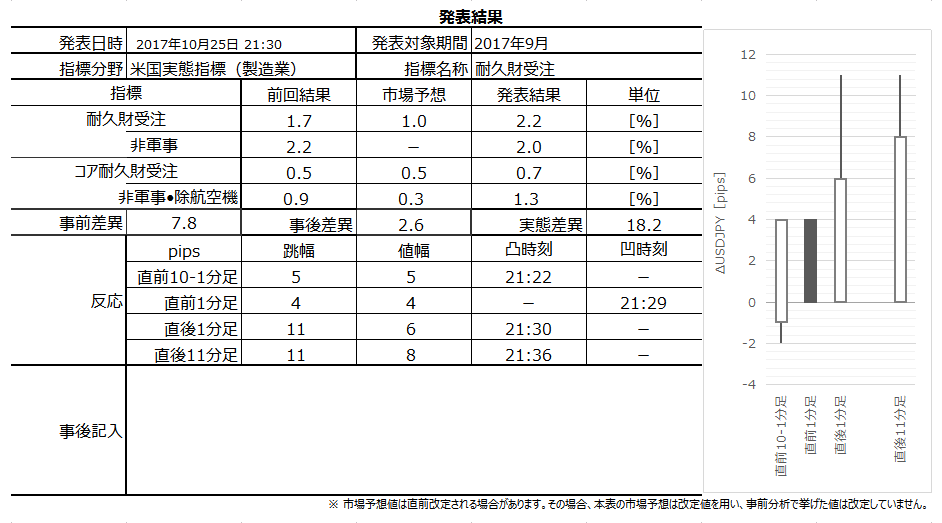

米国物価指標「PCEデフレータ」・実態指標「PCE(個人消費)・個人所得」発表前後のUSDJPY反応分析(2017年10月30日21:30発表結果検証済)

以下、「?T.指標予想要点」「?U.過去調査詳細」を事前投稿し、「?V.発表結果検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?V.発表結果検証」のタイトル行付近に記載しています。

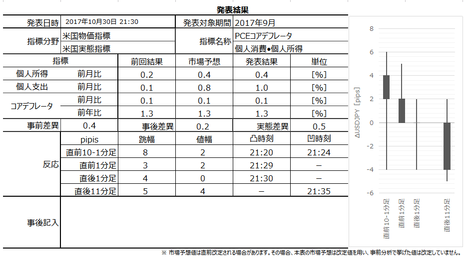

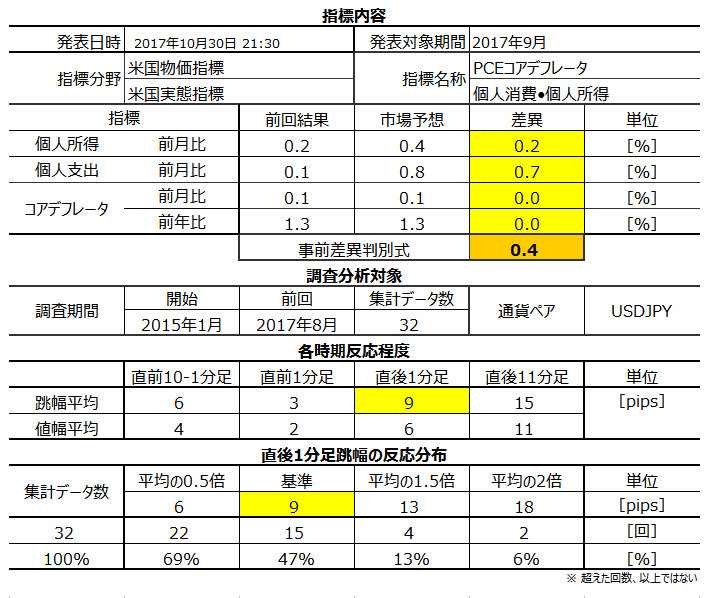

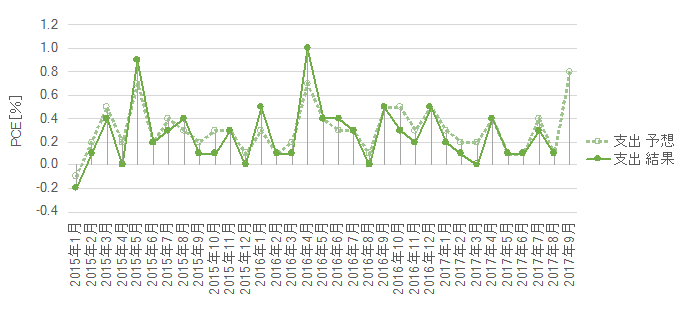

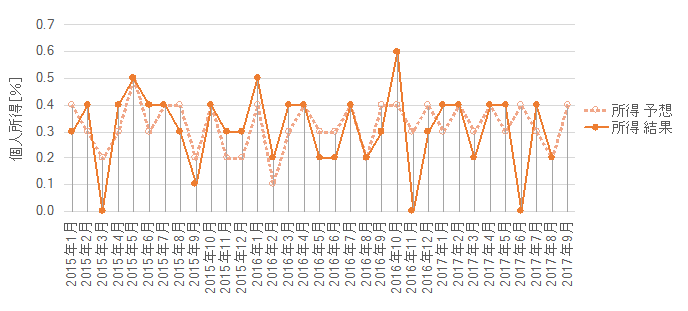

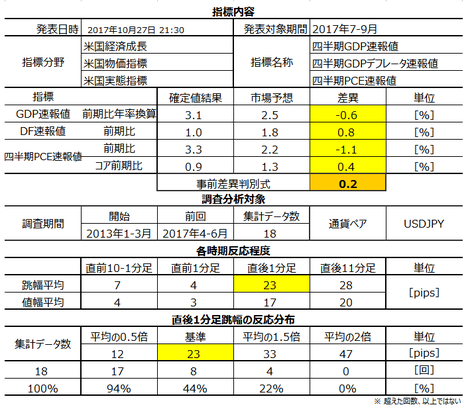

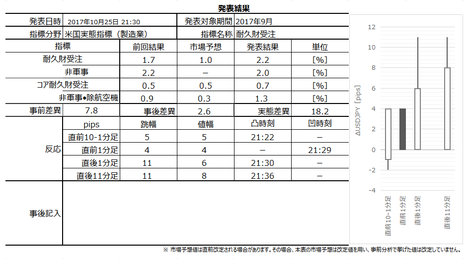

2017年10月30日21:30に米国物価指標「PCEデフレータ」・実態指標「PCE(個人消費)・個人所得」が発表されます。今回発表は2017年9月分の集計結果です。

今回の市場予想と前回結果は次の通りです。市場予想は本記事作成時点の値です。市場予想は発表直前に確認しておきましょう。

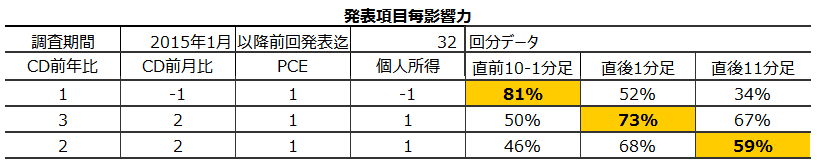

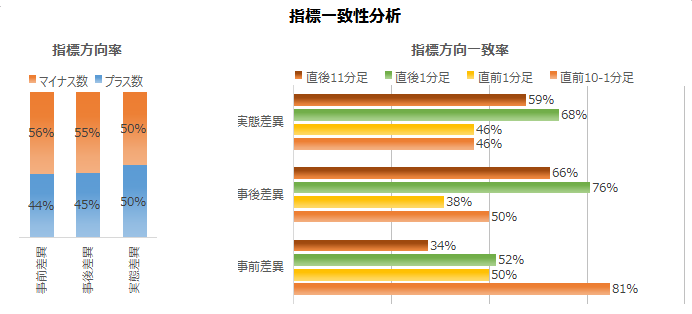

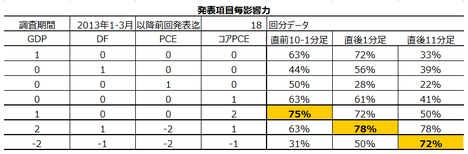

※ 上表判別式は、1?CD前年比事前差異ー1?CD前月比事前差異+1?PCE事前差異ー1?個人所得事前差異、です。「CD」は「コアデフレータ」を表し、事前差異は「市場予想ー前回結果」で求めます。この判別式と直前10-1分足の方向一致率は、過去32回の発表で81%です。

本指標の特徴は以下の通りです。

以下のシナリオで取引に臨みます。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

PCEコアデフレータは個人消費の物価動向を示した物価指標です(食糧・エネルギーを除く)。個人消費(PCE)と個人所得は消費者の経済活動を表した実態指標です。

同時発表される個人消費(PCE)・個人所得・PCEコアデフレータにおいて、PCEコアデフレータが重視されています。これは、FRBが重視する物価指標がCPIでなくPCEコアデフレータだと言われているためです。その理由は、PCEコアデフレータよりもCPIには上方バイアスが生じるため、という解説があります。何を言っているのかはさておき、PCEコアデフレータが重要視されることはわかります。

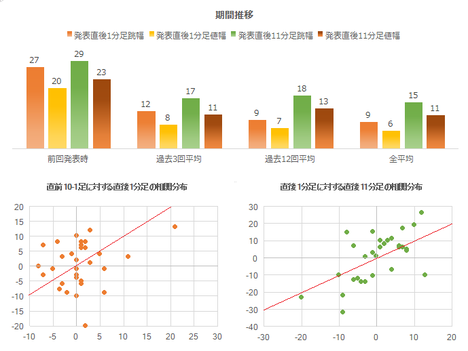

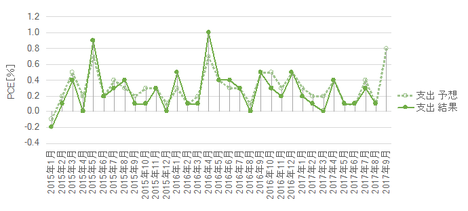

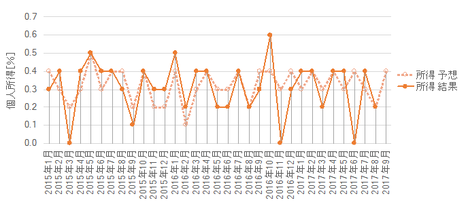

本指標に関する調査期間と、過去の反応程度・分布を下表に纏めておきます。

前回こそ大きく反応したものの、過去平均を見る限り、安定して反応が小さい(直後1分足跳幅が10pips未満)指標です。巻頭に挙げた直後1分足跳幅の分布表では、10pips以上反応したことは47%、6pips以下しか反応しなかったことが31%です。

相関分布を見ると、直後1分足が10pips以上陰線で反応したときは陰線側への追撃を徹底しても良いかも知れません。

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

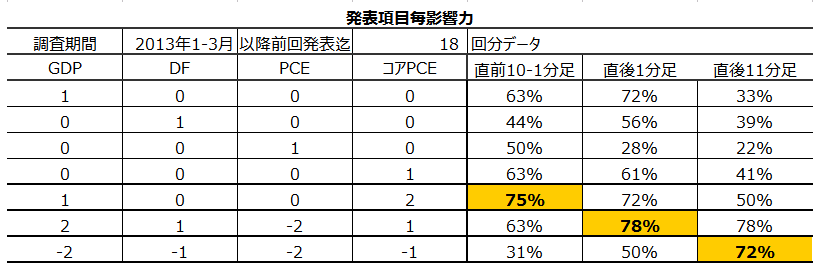

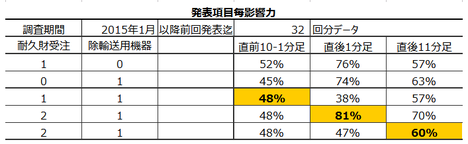

発表項目が多いため、見るべきポイントを絞り込むため、各項目毎に反応方向にどの程度影響しているのかを下表に纏めておきました。

事前差異(市場予想ー前回結果)判別式は、1?コアデフレータ前年比の事前差異ー1?コアデフレータ前月比の事前差異+1?PCEの事前差異ー1?個人所得、という式を用います。このとき、この判別式の解の符号(プラスが陽線、マイナスが陰線)は、直前10-1分足との方向一致率が81%となっています。

事後差異(発表結果ー市場予想)判別式は、2?コアデフレータ前年比の事後差異+2?コアデフレータ前月比の事後差異+1?PCEの事後差異+1?個人所得の事後差異、という式を用います。このとき、この判別式の解の符号は、直後1分足との方向一致率が77%となっています。

実態差異(発表結果ー前回結果)判別式は、直後11分足と高い一致率となる係数が見出せませんでした。前回結果がどうあれ、あまり反応方向に影響しないということでしょう。

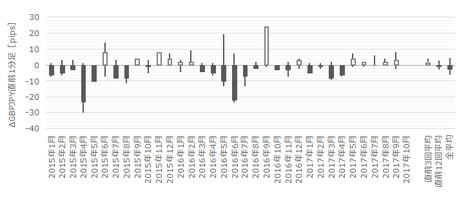

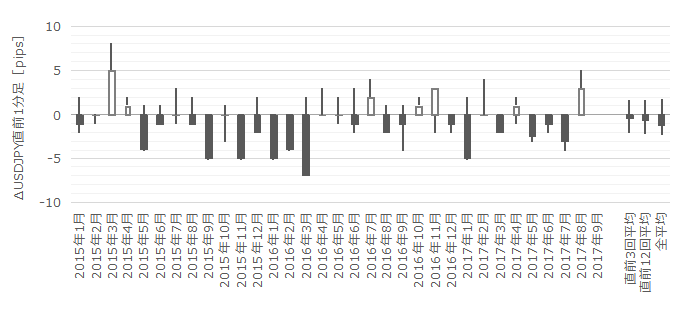

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

まず、直前10-1分足は、過去平均跳幅が6pipsです。その跳幅が10pips以上だったことは過去4回(頻度13%)あります。

この4回の直後1分足跳幅は10pipsで、これは直後1分足跳幅の過去全平均9pipsとほぼ同じです。直前10-1分足跳幅が大きくても、それが直後1分足も大きく反応することを示唆しているとは言えません。

次に、この4回の直前10-1分足と直後1分足の方向は3回(75%)一致しています。どちらかと言えば、直前10-1分足跳幅が大きいときには、直後1分足は直前10-1分足と同方向に反応する確率の方が高いものの、事例4回での3回でそれをアテにできるか微妙です。

次に、直前1分足の過去平均跳幅は3pipsしかありません。その跳幅が10pips以上だったことは過去にありません。

ただ、直前1分足は明らかに陰線率が高くなっており、しかも逆ヒゲが目立ちます。この平均pipsだと、陽線側にヒゲが形成するのを待って逆張りする方が良いでしょう。ヒゲが形成しなければ取引するのを止めても良い訳です。

直後1分足の過去平均跳幅と値幅の差は3pips(1ー値幅/跳幅=戻り比率33%)です。反応が小さな指標の割に、戻り比率が小さいことがわかります(直後1分足跳幅が10pips以下の指標では、戻り比率が40%ぐらいになることが多い)。

直後1分足が10pips以上跳ねたことは、過去11回あります(頻度34%)。その11回の直後11分足は、跳幅が直後1分足跳幅を超えたことが8回(73%)、値幅が超えたことは7回(64%)です。但し、直後1分足跳幅を超えて直後11分足値幅が伸びたことは5回(45%)しかありません。追撃にあたって、直後1分足終値を超えたポジションの長持ちは禁物です。

直後11分足のそれは4pips(戻り比率27%)です。反応が小さい指標の割に戻り比率が小さい指標です(直後1分足跳幅が10pips以下の指標では、戻り比率が40%ぐらいになることが多い)。

直後11分足跳幅が20pips以上だったことは、過去5回(頻度16%)あります。この5回の直後1分足跳幅は全て10pips以上となっています。

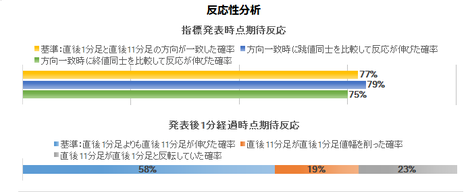

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

まず、指標一致性分析の結果を下図に示します。

事前差異と事後差異のプラス率とマイナス率には偏りが認められません。ややマイナス率の方が高いものの、この程度ならばらつきの範囲内で、指標の癖を示しているとは言えません。

事前差異と直前10-1分足の方向一致率は81%と、異常な偏りが認められます。今回の事前差異はプラスなので、直前10-1分足は陽線、ということになります。

事後差異と直後1分足の方向一致率がそれぞれ77%となっています。市場予想に対する発表結果の良し悪しには素直に反応しています。

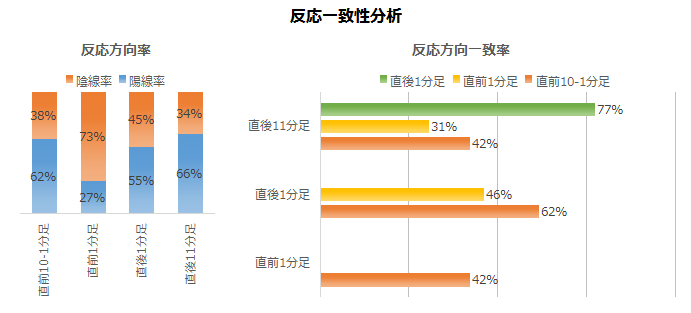

次に、反応一致性分析の結果を下図に示します。

直前1分足の陰線率が73%と、偏りが見受けられます。

直後1分足と直後11分足の方向一致率は77%となっており、分析対象期間において反応方向が反転する心配はあまりないそうです。

最後に、反応性分析の結果を下図に示します。

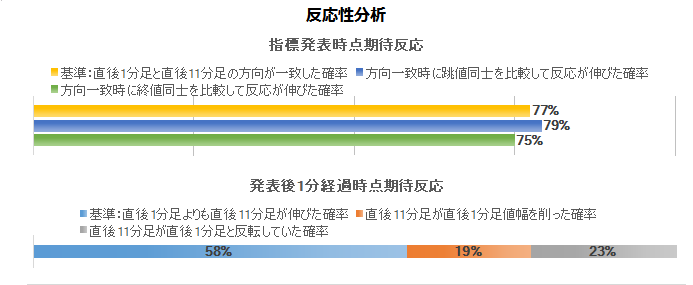

直後1分足と直後11分足との方向一致率は77%です。そして、その77%の方向一致時だけに注目したとき、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことは79%です。

指標発表時点から見たその後の方向一致率が高く、且つ、反応を伸ばしているのだから、指標発表後に反応方向を確認したら、追撃は早期開始です。

そして、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは58%です。58%という数字は、そんなに安心して追撃できる数字ではありません。追撃するなら、短期利確を繰り返しながら複数回に分けて行う方がいいでしょう。

以下のシナリオで取引に臨みます。

以下は2017年11月3日に追記しています。

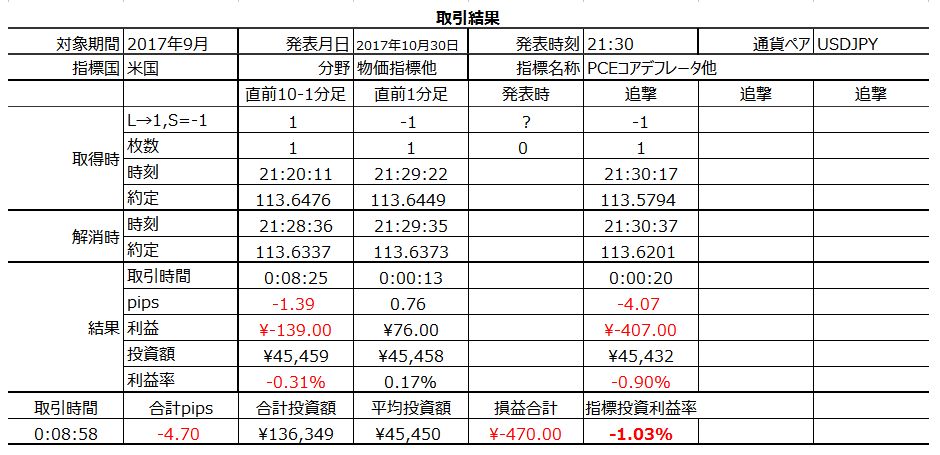

本指標発表結果及び反応は次の通りでした。

所得と支出が増えて、物価は変化なし、という結果でした。反応は陰線でした。

PCE前月比が+1.0%となったのは、2016年4月分以来です。この結果を受けて、直後1分足は陽線側に一時伸びたものの、徐々に陰線側へと降ろされていきました。

取引結果は次の通りでした。

発表時刻を跨いだポジションは、直前10-1分足の跳ねが取引基準の10pipsに及ばなかったので、取引中止です。

全般的には予想を上回り、1年以上ぶりにPCE前月比が+1.0%に達したのに陰線です。

こういうときは負けても仕方ないのです。

今回のような反応に対応するシナリオは、残念ながらありません。

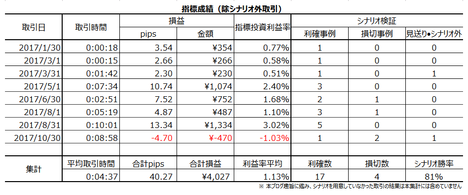

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

?T.指標予想要点

2017年10月30日21:30に米国物価指標「PCEデフレータ」・実態指標「PCE(個人消費)・個人所得」が発表されます。今回発表は2017年9月分の集計結果です。

今回の市場予想と前回結果は次の通りです。市場予想は本記事作成時点の値です。市場予想は発表直前に確認しておきましょう。

※ 上表判別式は、1?CD前年比事前差異ー1?CD前月比事前差異+1?PCE事前差異ー1?個人所得事前差異、です。「CD」は「コアデフレータ」を表し、事前差異は「市場予想ー前回結果」で求めます。この判別式と直前10-1分足の方向一致率は、過去32回の発表で81%です。

本指標の特徴は以下の通りです。

- 物価指標(PCEデフレータ)と実態指標(PCE・個人所得)とでは、同じだけ市場予想と発表結果がズレたときは物価指標の方が反応方向への寄与が大きくなります。

直後1分足の反応方向は、2?デフレータ事後差異+2?コアデフレータ事後差異+1?‘PCE事後差異+1?個人所得事後差異、という判別式符号(プラスが陽線、マイナスが陰線)との一致率が77%となっています。事後差異というのは(発表結果ー市場予想)のことです。 - 同月集計分のCPIの実態差異(発表結果ー前回結果)と本指標実態差異の方向一致率は、僅か27%しかありません。同月集計でなく月ズレが起きていないかは未検証です。

CB消費者信頼感指数や小売売上高は、PCEの先行指標という話があります。がしかし、同月集計の両指標の実態差異はともに50%前後で、相関があるとは言えません。同月集計でなく月ズレが起きていないかは未検証です。 - 初期反応は小さいものの、指標結果に素直に反応しがちです。発表から1分を過ぎても暫く反応を伸ばしがちですが、時間が経つと反応を伸ばし続けるか否か怪しくなります。

追撃は早期参加し、短期利確を繰り返しながら複数回に分けて行った方が良いでしょう。

以下のシナリオで取引に臨みます。

- 直前10-1分足は陽線と見込みます。

論拠は、指標一致性分析における事前差異と直前10-1分足の方向一致率の高さです。但し、直前10-1分足は過去平均で、跳幅6pips・値幅4pipsしかありません。あまり欲張らないことです。 - 直前1分足は、陽線側に跳ねたら逆張りで売ポジションを取ります。陽線側に跳ねなければ、あるいは、跳ねたときにポジションが取れなければ、取引は諦めます。

論拠は、過去の陰線率が高いものの、過去平均で跳幅3pips・値幅2pipsしかないためです。直前1分足は、陽線側に2-4pipsのヒゲが目立つので、そういうときに逆張りを狙うことにします。 - 指標発表直後の跳ねは、直前10-1分足が10pips以上跳ねたら、その跳ねた方向に指標発表直前にポジションを取得して、発表直後の跳ねで利確/損切です。

過去32回の発表で、直前10-1分足が10pips以上跳ねたことは4回あります(頻度13%)。その4回のうち3回が、直前10-1分足が10pips以上跳ねた方向に、直後1分足は反応しています。但し、直後1分足跳幅は、過去平均で9pipsしかありません。5pipsも取れたら利確するつもりでいれば良いでしょう。 - 追撃は、反応方向を確認したら早期開始します。そして短期利確を繰り返しながら複数回行います。

反応性分析の結果、直後1分足と直後11分足の方向一致率が高く、跳幅同士は発表から1分を過ぎても反応を伸ばしがちなことを示しています。但し、終値同士を比較した場合は、反応を伸ばしたことが58%と、安心して追撃できる数字ではありません。だから、反応方向を確認したら早期参加し、その後は短期利確の繰り返しで、様子を見ながら追撃です。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

?U.過去調査詳細

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

【1. 指標概要】

PCEコアデフレータは個人消費の物価動向を示した物価指標です(食糧・エネルギーを除く)。個人消費(PCE)と個人所得は消費者の経済活動を表した実態指標です。

同時発表される個人消費(PCE)・個人所得・PCEコアデフレータにおいて、PCEコアデフレータが重視されています。これは、FRBが重視する物価指標がCPIでなくPCEコアデフレータだと言われているためです。その理由は、PCEコアデフレータよりもCPIには上方バイアスが生じるため、という解説があります。何を言っているのかはさておき、PCEコアデフレータが重要視されることはわかります。

ーーー$€¥ーーー

本指標に関する調査期間と、過去の反応程度・分布を下表に纏めておきます。

前回こそ大きく反応したものの、過去平均を見る限り、安定して反応が小さい(直後1分足跳幅が10pips未満)指標です。巻頭に挙げた直後1分足跳幅の分布表では、10pips以上反応したことは47%、6pips以下しか反応しなかったことが31%です。

相関分布を見ると、直後1分足が10pips以上陰線で反応したときは陰線側への追撃を徹底しても良いかも知れません。

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

発表項目が多いため、見るべきポイントを絞り込むため、各項目毎に反応方向にどの程度影響しているのかを下表に纏めておきました。

事前差異(市場予想ー前回結果)判別式は、1?コアデフレータ前年比の事前差異ー1?コアデフレータ前月比の事前差異+1?PCEの事前差異ー1?個人所得、という式を用います。このとき、この判別式の解の符号(プラスが陽線、マイナスが陰線)は、直前10-1分足との方向一致率が81%となっています。

事後差異(発表結果ー市場予想)判別式は、2?コアデフレータ前年比の事後差異+2?コアデフレータ前月比の事後差異+1?PCEの事後差異+1?個人所得の事後差異、という式を用います。このとき、この判別式の解の符号は、直後1分足との方向一致率が77%となっています。

実態差異(発表結果ー前回結果)判別式は、直後11分足と高い一致率となる係数が見出せませんでした。前回結果がどうあれ、あまり反応方向に影響しないということでしょう。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

まず、直前10-1分足は、過去平均跳幅が6pipsです。その跳幅が10pips以上だったことは過去4回(頻度13%)あります。

この4回の直後1分足跳幅は10pipsで、これは直後1分足跳幅の過去全平均9pipsとほぼ同じです。直前10-1分足跳幅が大きくても、それが直後1分足も大きく反応することを示唆しているとは言えません。

次に、この4回の直前10-1分足と直後1分足の方向は3回(75%)一致しています。どちらかと言えば、直前10-1分足跳幅が大きいときには、直後1分足は直前10-1分足と同方向に反応する確率の方が高いものの、事例4回での3回でそれをアテにできるか微妙です。

次に、直前1分足の過去平均跳幅は3pipsしかありません。その跳幅が10pips以上だったことは過去にありません。

ただ、直前1分足は明らかに陰線率が高くなっており、しかも逆ヒゲが目立ちます。この平均pipsだと、陽線側にヒゲが形成するのを待って逆張りする方が良いでしょう。ヒゲが形成しなければ取引するのを止めても良い訳です。

直後1分足の過去平均跳幅と値幅の差は3pips(1ー値幅/跳幅=戻り比率33%)です。反応が小さな指標の割に、戻り比率が小さいことがわかります(直後1分足跳幅が10pips以下の指標では、戻り比率が40%ぐらいになることが多い)。

直後1分足が10pips以上跳ねたことは、過去11回あります(頻度34%)。その11回の直後11分足は、跳幅が直後1分足跳幅を超えたことが8回(73%)、値幅が超えたことは7回(64%)です。但し、直後1分足跳幅を超えて直後11分足値幅が伸びたことは5回(45%)しかありません。追撃にあたって、直後1分足終値を超えたポジションの長持ちは禁物です。

直後11分足のそれは4pips(戻り比率27%)です。反応が小さい指標の割に戻り比率が小さい指標です(直後1分足跳幅が10pips以下の指標では、戻り比率が40%ぐらいになることが多い)。

直後11分足跳幅が20pips以上だったことは、過去5回(頻度16%)あります。この5回の直後1分足跳幅は全て10pips以上となっています。

【3. 定型分析】

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

まず、指標一致性分析の結果を下図に示します。

事前差異と事後差異のプラス率とマイナス率には偏りが認められません。ややマイナス率の方が高いものの、この程度ならばらつきの範囲内で、指標の癖を示しているとは言えません。

事前差異と直前10-1分足の方向一致率は81%と、異常な偏りが認められます。今回の事前差異はプラスなので、直前10-1分足は陽線、ということになります。

事後差異と直後1分足の方向一致率がそれぞれ77%となっています。市場予想に対する発表結果の良し悪しには素直に反応しています。

次に、反応一致性分析の結果を下図に示します。

直前1分足の陰線率が73%と、偏りが見受けられます。

直後1分足と直後11分足の方向一致率は77%となっており、分析対象期間において反応方向が反転する心配はあまりないそうです。

最後に、反応性分析の結果を下図に示します。

直後1分足と直後11分足との方向一致率は77%です。そして、その77%の方向一致時だけに注目したとき、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことは79%です。

指標発表時点から見たその後の方向一致率が高く、且つ、反応を伸ばしているのだから、指標発表後に反応方向を確認したら、追撃は早期開始です。

そして、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは58%です。58%という数字は、そんなに安心して追撃できる数字ではありません。追撃するなら、短期利確を繰り返しながら複数回に分けて行う方がいいでしょう。

【4. シナリオ作成】

以下のシナリオで取引に臨みます。

- 直前10-1分足は陽線と見込みます。

論拠は、指標一致性分析における事前差異と直前10-1分足の方向一致率の高さです。但し、直前10-1分足は過去平均で、跳幅6pips・値幅4pipsしかありません。あまり欲張らないことです。 - 直前1分足は、陽線側に跳ねたら逆張りで売ポジションを取ります。陽線側に跳ねなければ、あるいは、跳ねたときにポジションが取れなければ、取引は諦めます。

論拠は、過去の陰線率が高いものの、過去平均で跳幅3pips・値幅2pipsしかないためです。直前1分足は、陽線側に2-4pipsのヒゲが目立つので、そういうときに逆張りを狙うことにします。 - 指標発表直後の跳ねは、直前10-1分足が10pips以上跳ねたら、その跳ねた方向に指標発表直前にポジションを取得して、発表直後の跳ねで利確/損切です。

過去32回の発表で、直前10-1分足が10pips以上跳ねたことは4回あります(頻度13%)。その4回のうち3回が、直前10-1分足が10pips以上跳ねた方向に、直後1分足は反応しています。但し、直後1分足跳幅は、過去平均で9pipsしかありません。5pipsも取れたら利確するつもりでいれば良いでしょう。 - 追撃は、反応方向を確認したら早期開始します。そして短期利確を繰り返しながら複数回行います。

反応性分析の結果、直後1分足と直後11分足の方向一致率が高く、跳幅同士は発表から1分を過ぎても反応を伸ばしがちなことを示しています。但し、終値同士を比較した場合は、反応を伸ばしたことが58%と、安心して追撃できる数字ではありません。だから、反応方向を確認したら早期参加し、その後は短期利確の繰り返しで、様子を見ながら追撃です。

以上

2017年10月30日21:30発表

以下は2017年11月3日に追記しています。

?V.発表結果検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

所得と支出が増えて、物価は変化なし、という結果でした。反応は陰線でした。

PCE前月比が+1.0%となったのは、2016年4月分以来です。この結果を受けて、直後1分足は陽線側に一時伸びたものの、徐々に陰線側へと降ろされていきました。

(5-2. 取引結果)

取引結果は次の通りでした。

発表時刻を跨いだポジションは、直前10-1分足の跳ねが取引基準の10pipsに及ばなかったので、取引中止です。

【6. 分析検証】

(6-1. 分析検証)

全般的には予想を上回り、1年以上ぶりにPCE前月比が+1.0%に達したのに陰線です。

こういうときは負けても仕方ないのです。

(6-2. シナリオ検証)

今回のような反応に対応するシナリオは、残念ながらありません。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

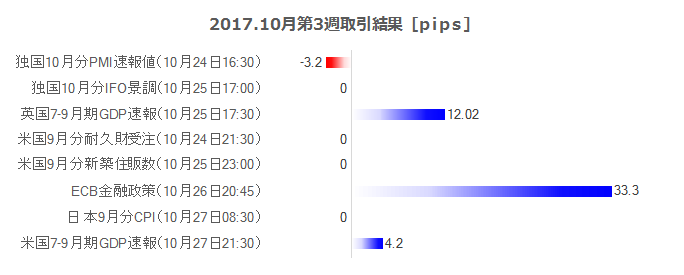

2017年10月第3週成績と第4週主要指標反応pips

今月から雇用統計のある週を月次最終週として集計することにしています。前月までは雇用統計がある週を月次第1週としていました。雇用統計前は、何か調べ事に忙しいので、そうしたのです。

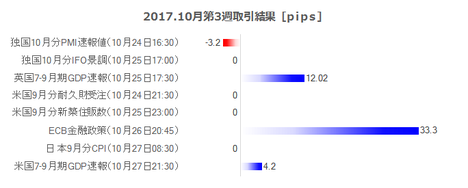

10月第3週の指標発表の影響は、次の通りでした。

英国7-9月期GDP速報値 が市場予想を上回り、GBPが急騰したものの、翌朝には半値を、週末には指標発表前の水準に戻しました。 ECB金融政策 では、債権購入額を毎月半減させることが発表されて、EURは大きく値を下げました。そして、

米国7-9月期GDP速報値 は+3.0%とかなり良かったものの、週末のリスクを嫌ってか、週末終値は指標発表前に比べUSDJPYで約100pips低下しました。

次週の政治・政策上の要素には、次期FRB議長人事が筆頭に挙げられます。米大統領は以前に11月5日のアジア歴訪出発前に決定と述べていたので、次週はこの予想記事で数10pipsが動く可能性があります。誰が次期議長になればUSDがどちらかに動くかは、他の記事をご参照願います。

次に、欧州でECBの緩和縮小が非常にゆっくり行われることになったため、年初から上昇を続けていたEURが下降に転じる可能性があります。少なくとも12月の米利上げまでは、欧州資金を欧州に留めておいてもマイナス金利で損をするだけです。EURUSDの取引量はUSDJPYの取引量よりも大きいので、EURJPYでEURが少しぐらい買われても、USD買・EUR売の方が強くて下げ基調が暫く続くと予想されます。

また、スペインの独立州の内紛はEURの売り材料ですが、この件はどの程度のEUR下げ圧力かが読めません。

豪州は、与党過半数割れの問題で売られていましたが、上述のEUR資金がどれだけ流れ込むかで相殺される可能性が出てきました。NZDは、別の理由(新政権による住宅投資への海外資金規制)で下げていましたが、これもEURが向かう先になるかも知れません。

ご自身のツールでチャートをご覧ください。

まずEURJPY週足は、9月下旬以来の134.5円付近のレジスタンスに頭を押さえられています。週末終値は、131.7付近の9月上旬からのサポート位置に達しています。既に日足チャートでは遅行線が実体ローソク足を下抜けており、これは追撃のサインです。

参考までに、EURUSD週足のサポートは1.147付近にあり、週末終値1.1604に対して僅か150pipsぐらいしか差がありません。このサポートを下抜けると、次のサポートは1.12付近です。ここだと、週末終値から400pips程度の差があるので、少し遠すぎます。

EURは、対USDで12月の利上げまで売りが強くなるものの、対JPYでは先に引締政策転換したことで買になります。相反するので単純に相殺されると考えれば、USDJPYの上下動がEURJPYの動きを決めることになります。

そのUSDJPY週足は、年初からのレンジ相場上限に達して十字線となっています。ローソク足の形状分析では、十字線が現れると「迷い」とか「トレンド転換示唆」と言われています。もともと、株価が騰がり続けていたので、昼間のUSDJPYが株価に追従して下げて、欧州時間以降は対EURでUSDが買われてUSDJPYが上げる、という動きかも知れません。

週足スパンでの次のレジスタンスは115円付近、サポートは112円付近と見込まれるので、現在値113.6から150pips程度が上下動の目安となります。

GBPJPY週足は、152.5〜153円付近に直近の高値があり、その辺りがレジスタンスとなります。サポートは、147円から145.5付近にいくつかあります。現在値149.3付近から300〜400pipsあり、BOE金融政策発表が行われる週としては、どちらかを抜ける可能性もあります。

GBPJPYは、週中盤から急激に大きく可能性があり、注意が必要です。

何だか、北朝鮮リスクがだんだん忘れられて、中国の党大会終了に伴う指標悪化が始まる恐れが忘れられているような気がします。気がするものの、これらは円クロスとAUDクロス全てに対してリスクが続いています。

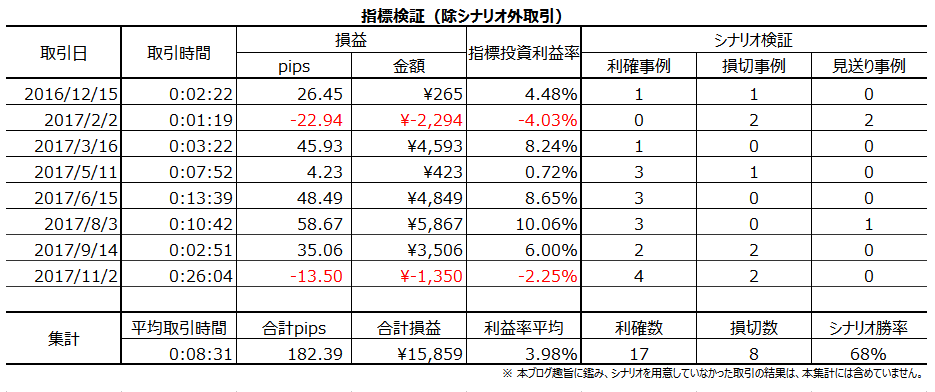

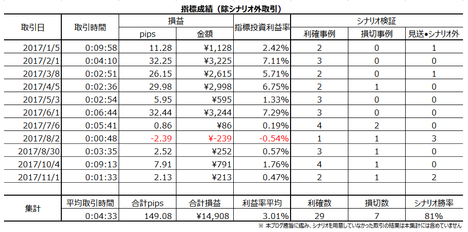

10月第3週は4指標で取引を行いました。

シナリオ外取引も含めた取引時間は62分20秒(1指標当たり15分35秒)で、損益はいつも1枚ずつの取引で+4,632円(1指標当たり+1,158円)でした。

勝率は、指標単位で75%(3勝1敗)、シナリオ単位では71%(12勝5敗、うちシナリオ外取引で5勝1敗)でした。

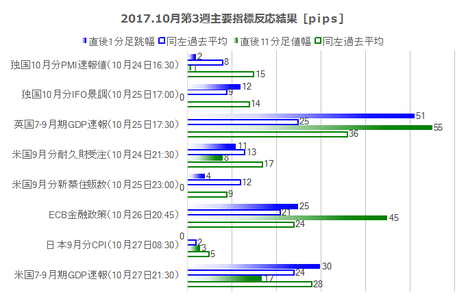

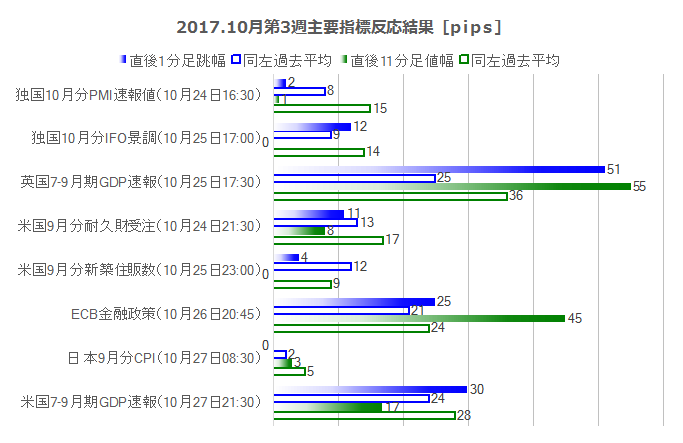

個別ポジションで負けることはあっても、全体としては問題ありません。

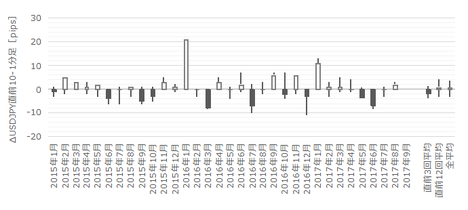

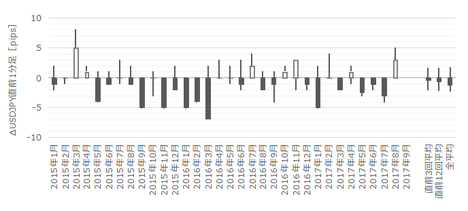

次に、下図は10月第3週に発表された指標の直後1分足跳幅(青)と直後11分足値幅(緑)について、今回の反応pipsと過去平均pipsを対比表示したものです。

一見して、10月第3週は過去平均よりも反応が大きかった指標が目立ちます。

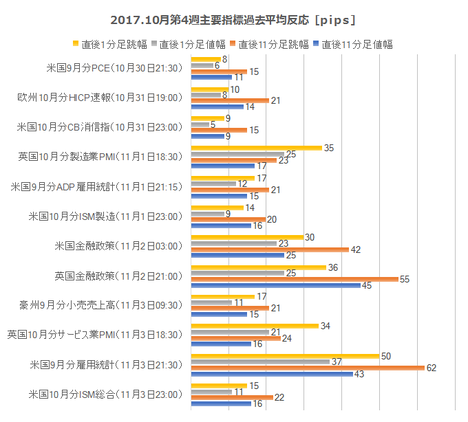

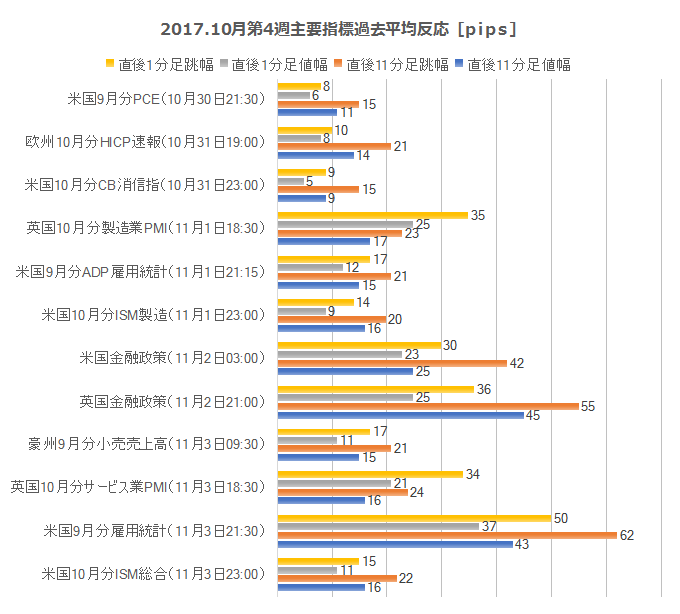

次週10月第4Wの主要指標の過去平均反応を示します。米国雇用統計がある週は、週後半に向けて反応が大きな指標が続いていき、盛り上げ十分な週です。

次週の流れについて、です。太字は前回分析記事にリンクしています。

週前半の流れは、指標よりもEURの動きに注目です。

30日には、米国9月分の PCEとPCEコアデフレータ が発表されます。反応方向へはデフレータのズレの影響が大きいものの、今回の市場予想は前年比・前月比ともに市場予想が前回結果と同じです。12月利上げの障害になるほど数字が悪くならない限り、あまり反応は大きくならないと見込まれます。

翌31日には、欧州7-9月期GDP速報値と9月分 HICP速報値 が発表されます。欧州GDPはあまり反応しないので、HICPに目を向けた方が良いでしょう。ECBは年末にかけて一時的にインフレ率が下がると、前週に見通しを述べています。対米金利差が12月にはまた広がる上に、年末にかけてのインフレ率低下を踏まえると、EUR売は12月まで続く可能性があります。もし指標結果が良くても(インフレ率上昇)、どこかで再びEURは下降に転じる可能性が高い、と考えています。

週中盤からは、指標の影響が大きくなると思われます。

英国指標は、11月1日に10月分 製造業PMI 、3日に10月分 サービス業PMI が発表されます。これら指標は、発表直後の反応が大きくなりがちです(直後1分足跳幅が過去平均で30pipsを超えています)。それら指標発表に挟まれて、11月2日に BOE金融政策

が発表されます。ここ最近の大きな指標発表後には、一方向に大きく反応が進む傾向があるので、注意が必要です。

前週発表された7-9月期GDP速報値は、僅かに市場予想を上回った結果、大きくGBPは高騰しました。先々週以前に発表されていた物価はCPI前年比が+3.0%に乗せ、雇用統計の平均給与も0.1ポイント改善していました。これらのことからBOE利上げの可能性を考えての反応と推察されます。がしかし、英国の成長率はグラフ推移を見る限り、上昇に転じるような気配がありません。そのため高騰したGBPは、翌日には下降に転じました。

EURとGBPが弱い週になりかねず、またいずれも次週のどこかで「そろそろ」戻しが始まる可能性があるため、対JPYでの動きが複雑化しそうです。欧州時間は気を付けた方がいい週になりそうです。

週後半は米国指標に注目です。といっても、12月利上げが折込まれている現状では、上図の過去平均よりも反応は小さくなるでしょう。

景気指標は、10月31日の10月分 CB消費者信頼感指数 、11月1日の10月分 ISM製造業景気指数 、11月3日の10月分 ISM非製造業景気指数 、と発表が続くものの、いずれも過去反応がそれほど大きくありません。最近の景気指標は改善が多く、中には上昇基調が回復した指標もあります。

11月2日の FOMC は、大きな変化がないと見込まれているので、声明の先々見通しに関する記述に関心を持てばいいでしょう。雇用指標は、11月1日の9月分 ADP雇用統計 と11月3日の 雇用統計 が発表されます。前月はハリケーンの影響で雇用者数が大幅減だったので、その後の雇用回復に注目が集まります。反応は、回復しないときの方が大きくなるでしょう。

【1. 現状認識】

10月第3週の指標発表の影響は、次の通りでした。

英国7-9月期GDP速報値 が市場予想を上回り、GBPが急騰したものの、翌朝には半値を、週末には指標発表前の水準に戻しました。 ECB金融政策 では、債権購入額を毎月半減させることが発表されて、EURは大きく値を下げました。そして、

米国7-9月期GDP速報値 は+3.0%とかなり良かったものの、週末のリスクを嫌ってか、週末終値は指標発表前に比べUSDJPYで約100pips低下しました。

ーーー$€¥ーーー

次週の政治・政策上の要素には、次期FRB議長人事が筆頭に挙げられます。米大統領は以前に11月5日のアジア歴訪出発前に決定と述べていたので、次週はこの予想記事で数10pipsが動く可能性があります。誰が次期議長になればUSDがどちらかに動くかは、他の記事をご参照願います。

次に、欧州でECBの緩和縮小が非常にゆっくり行われることになったため、年初から上昇を続けていたEURが下降に転じる可能性があります。少なくとも12月の米利上げまでは、欧州資金を欧州に留めておいてもマイナス金利で損をするだけです。EURUSDの取引量はUSDJPYの取引量よりも大きいので、EURJPYでEURが少しぐらい買われても、USD買・EUR売の方が強くて下げ基調が暫く続くと予想されます。

また、スペインの独立州の内紛はEURの売り材料ですが、この件はどの程度のEUR下げ圧力かが読めません。

豪州は、与党過半数割れの問題で売られていましたが、上述のEUR資金がどれだけ流れ込むかで相殺される可能性が出てきました。NZDは、別の理由(新政権による住宅投資への海外資金規制)で下げていましたが、これもEURが向かう先になるかも知れません。

ーーー$€¥ーーー

ご自身のツールでチャートをご覧ください。

まずEURJPY週足は、9月下旬以来の134.5円付近のレジスタンスに頭を押さえられています。週末終値は、131.7付近の9月上旬からのサポート位置に達しています。既に日足チャートでは遅行線が実体ローソク足を下抜けており、これは追撃のサインです。

参考までに、EURUSD週足のサポートは1.147付近にあり、週末終値1.1604に対して僅か150pipsぐらいしか差がありません。このサポートを下抜けると、次のサポートは1.12付近です。ここだと、週末終値から400pips程度の差があるので、少し遠すぎます。

EURは、対USDで12月の利上げまで売りが強くなるものの、対JPYでは先に引締政策転換したことで買になります。相反するので単純に相殺されると考えれば、USDJPYの上下動がEURJPYの動きを決めることになります。

そのUSDJPY週足は、年初からのレンジ相場上限に達して十字線となっています。ローソク足の形状分析では、十字線が現れると「迷い」とか「トレンド転換示唆」と言われています。もともと、株価が騰がり続けていたので、昼間のUSDJPYが株価に追従して下げて、欧州時間以降は対EURでUSDが買われてUSDJPYが上げる、という動きかも知れません。

週足スパンでの次のレジスタンスは115円付近、サポートは112円付近と見込まれるので、現在値113.6から150pips程度が上下動の目安となります。

GBPJPY週足は、152.5〜153円付近に直近の高値があり、その辺りがレジスタンスとなります。サポートは、147円から145.5付近にいくつかあります。現在値149.3付近から300〜400pipsあり、BOE金融政策発表が行われる週としては、どちらかを抜ける可能性もあります。

GBPJPYは、週中盤から急激に大きく可能性があり、注意が必要です。

何だか、北朝鮮リスクがだんだん忘れられて、中国の党大会終了に伴う指標悪化が始まる恐れが忘れられているような気がします。気がするものの、これらは円クロスとAUDクロス全てに対してリスクが続いています。

【2. 10月第3W主要指標結果】

10月第3週は4指標で取引を行いました。

シナリオ外取引も含めた取引時間は62分20秒(1指標当たり15分35秒)で、損益はいつも1枚ずつの取引で+4,632円(1指標当たり+1,158円)でした。

勝率は、指標単位で75%(3勝1敗)、シナリオ単位では71%(12勝5敗、うちシナリオ外取引で5勝1敗)でした。

個別ポジションで負けることはあっても、全体としては問題ありません。

次に、下図は10月第3週に発表された指標の直後1分足跳幅(青)と直後11分足値幅(緑)について、今回の反応pipsと過去平均pipsを対比表示したものです。

一見して、10月第3週は過去平均よりも反応が大きかった指標が目立ちます。

【3. 10月第4W主要指標】

次週10月第4Wの主要指標の過去平均反応を示します。米国雇用統計がある週は、週後半に向けて反応が大きな指標が続いていき、盛り上げ十分な週です。

次週の流れについて、です。太字は前回分析記事にリンクしています。

週前半の流れは、指標よりもEURの動きに注目です。

30日には、米国9月分の PCEとPCEコアデフレータ が発表されます。反応方向へはデフレータのズレの影響が大きいものの、今回の市場予想は前年比・前月比ともに市場予想が前回結果と同じです。12月利上げの障害になるほど数字が悪くならない限り、あまり反応は大きくならないと見込まれます。

翌31日には、欧州7-9月期GDP速報値と9月分 HICP速報値 が発表されます。欧州GDPはあまり反応しないので、HICPに目を向けた方が良いでしょう。ECBは年末にかけて一時的にインフレ率が下がると、前週に見通しを述べています。対米金利差が12月にはまた広がる上に、年末にかけてのインフレ率低下を踏まえると、EUR売は12月まで続く可能性があります。もし指標結果が良くても(インフレ率上昇)、どこかで再びEURは下降に転じる可能性が高い、と考えています。

週中盤からは、指標の影響が大きくなると思われます。

英国指標は、11月1日に10月分 製造業PMI 、3日に10月分 サービス業PMI が発表されます。これら指標は、発表直後の反応が大きくなりがちです(直後1分足跳幅が過去平均で30pipsを超えています)。それら指標発表に挟まれて、11月2日に BOE金融政策

が発表されます。ここ最近の大きな指標発表後には、一方向に大きく反応が進む傾向があるので、注意が必要です。

前週発表された7-9月期GDP速報値は、僅かに市場予想を上回った結果、大きくGBPは高騰しました。先々週以前に発表されていた物価はCPI前年比が+3.0%に乗せ、雇用統計の平均給与も0.1ポイント改善していました。これらのことからBOE利上げの可能性を考えての反応と推察されます。がしかし、英国の成長率はグラフ推移を見る限り、上昇に転じるような気配がありません。そのため高騰したGBPは、翌日には下降に転じました。

EURとGBPが弱い週になりかねず、またいずれも次週のどこかで「そろそろ」戻しが始まる可能性があるため、対JPYでの動きが複雑化しそうです。欧州時間は気を付けた方がいい週になりそうです。

週後半は米国指標に注目です。といっても、12月利上げが折込まれている現状では、上図の過去平均よりも反応は小さくなるでしょう。

景気指標は、10月31日の10月分 CB消費者信頼感指数 、11月1日の10月分 ISM製造業景気指数 、11月3日の10月分 ISM非製造業景気指数 、と発表が続くものの、いずれも過去反応がそれほど大きくありません。最近の景気指標は改善が多く、中には上昇基調が回復した指標もあります。

11月2日の FOMC は、大きな変化がないと見込まれているので、声明の先々見通しに関する記述に関心を持てばいいでしょう。雇用指標は、11月1日の9月分 ADP雇用統計 と11月3日の 雇用統計 が発表されます。前月はハリケーンの影響で雇用者数が大幅減だったので、その後の雇用回復に注目が集まります。反応は、回復しないときの方が大きくなるでしょう。

以上

タグ: 成績表

2017年10月26日

米国経済指標「四半期GDP速報値」発表前後のUSDJPY反応分析(2017年10月27日21:30発表結果検証済)

以下、「?T.調査・分析」を事前投稿し、「?U.結果・検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?U.結果・検証」のタイトル行付近に記載しています。

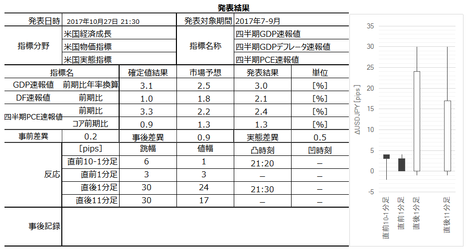

2017年10月27日21:30に米国経済指標「四半期GDP速報値」が発表されます。今回発表は2017年7-9月期の集計結果です。

今回の市場予想と前回結果は次の通りです。市場予想は本記事作成時点の値です。市場予想は発表直前に確認しておきましょう。

本指標の特徴は以下の通りです。

以上の特徴・傾向を踏まえて、以下のシナリオで取引きに臨みます。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

本指標の意義は、当該期米国の総合的な経済実態を表していることです。経済実態が悪ければ、金融政策をはじめ、あらゆる政策に影響を与えます。

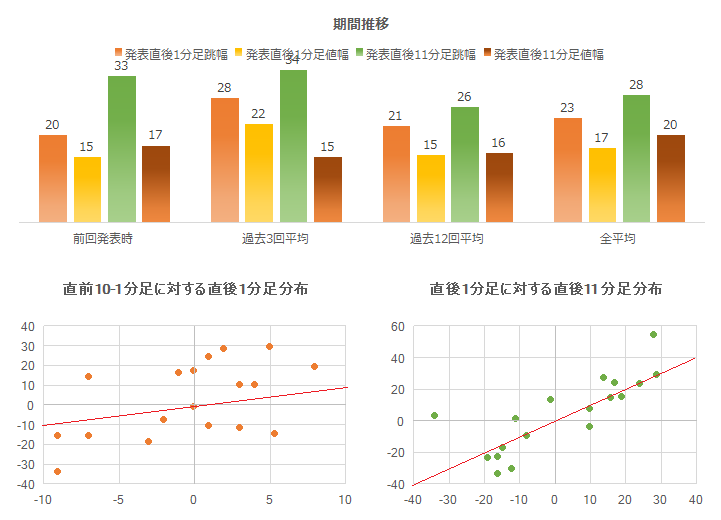

本指標に関する調査期間と、過去の反応程度・分布を下表に纏めておきます。

最も指標結果に素直に反応する直後1分足跳幅は、過去平均で23pipsです。反応が大きいため、指標発表時刻を跨いでポジションを持つことは慎重でなければいけません。

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

情報量が多すぎて、次を予想することが困難です。

各項目が反応方向にどの程度影響しているのかを調べておきました。

一般に、事後差異(発表結果ー市場予想)と直後1分足の方向一致率は高くなります。この方向一致率が高いほど「素直に反応する」指標だと言えます。

各判別式は次の通りです。

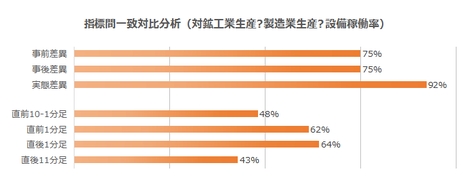

事前差異判別式は、1?GDP前期比事前差異+2?コアPCE事前差異、とおくと、その解の符号(プラスが陽線、マイナスが陰線)と直前10-1分足の方向一致率が75%となります。

事後差異判別式は、2?GDP前期比事後差異+1?GDPデフレータ事後差異ー2?PCE事後差異+1?コアPCE事後差異、とおくと、その解の符号と直後1分足の方向一致率が78%となります。

実態差異判別式は、ー2?GDP前期比実態差異ー1?GDPデフレータ実態差異ー2?PCE実態差異ー1?コアPCE実態差異、とおくと、その解の符号と直後11分足の方向一致率が72%となります。

各判別式と対象ローソク足との方向一致率が高く、そうした意味で素直に反応する指標です。

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

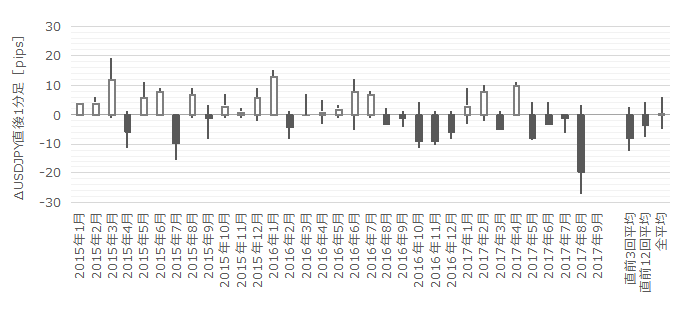

まず、直前10-1分足は、過去平均跳幅が7pipsです。跳幅が10pips以上だったことは過去2回(頻度11%)ありました。

この2回の直後1分足跳幅は平均36pipsで、これは直後1分足の過去全平均23pipsを大きく上回っています。そして、この2回の直前10-1分足と直後1分足の方向は一致しています(一致率100%)。

つまり、直前10-1分足跳幅が10pips以上のときは、それが直後1分足の反応方向を示唆しており、且つ、大きく反応することを示唆している可能性があります。

次に、直前1分足の過去平均跳幅は4pipsです。この跳幅が10pipsに達したことはありません。10pipsも発表直前に動くようなら、何かいつもとは違うことが起きている可能性があります。

そして、直後1分足の過去平均跳幅は23pipsです。

過去平均の23pipsを超えたことは44%あり、この44%の事例における直後1分足終値を直後11分足終値が超えたことは63%です。

直後11分足は、過去平均跳幅が28pips、過去平均値幅が20pipsです。

平均値を見る限り、直後1分足跳幅よりも直後11分足跳幅は4pips強しか上回っておらず、直後1分足終値より直後11分足跳幅は3pips強しか大きくありません。やはり、追撃にはあまり向いていないようです。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

まず、指標一致性分析の結果を下図に示します。

直前10-1分足は、事前差異との方向一致率が75%となっています。今回の事前差異はプラスなので、直前10-1分足が陽線となる期待的中率が75%ということです。

直後1分足は、事後差異・実態差異との方向一致率が各78%・78%となっています。発表結果には素直に反応することがわかります。

次に、反応一致性分析の結果を下図に示します。

各ローソク足の方向に70%以上もしくは30%以下の偏りはありません。

そして、直後1分足は直前10-1分足との方向一致率が69%あります。多くの取引参加者が事前に発表直後の反応方向を正しく捉えている兆候が見受けられます。

反応性分析の結果を下図に示します。

直後1分足と直後11分足との方向一致率が78%です。そして、その78%の方向一致時だけを取り上げて直後1分足と直後11分足とを比較すると、跳値同士・終値同士で反応が伸びたことは各64%・64%です。

方向一致率こそ高いものの、直後1分足跳幅を超えて直後11分足跳幅が伸びる確率が心もとなく、追撃ポジション取得のタイミングが難しいことがわかります。

また、直後1分足終値がついた時点では、それからも反応が伸び続けて直後11分足終値が直後1分足終値を超えた事例は50%です。これでは、反応を伸ばすか直後1分足の値幅を削るかがわかりません。

巻頭箇条書きのシナリオの項をご参照願います。

以下は2017年10月29日に追記しています。

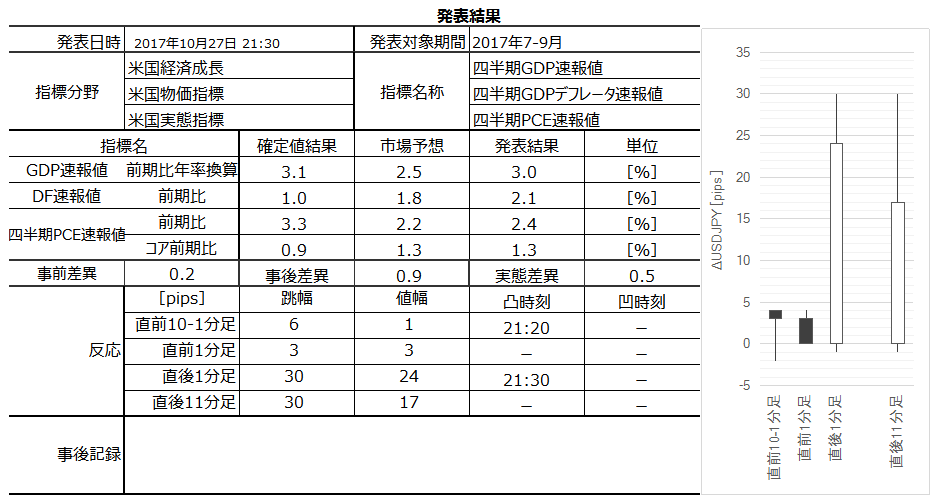

本指標発表結果及び反応は次の通りでした。

結果は全面的に良かったと言ってもよく、反応は陽線でした。

GDP前期比は+3.0%と、4-6月期確定値の+3.1%には及ばなかったものの、3%台に引っかかりました。反応は分析対象期間こそ陽線となっているものの、その後、大きく下げて週末終値までに指標発表後の高値から約100pipsの下降となっています。

週末の大きな指標発表後は、USDだけでなく外貨が売られる週が続いています。

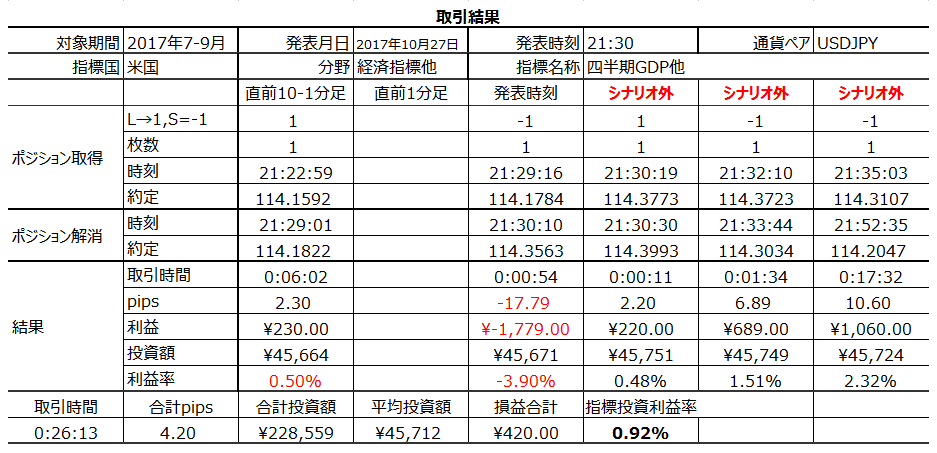

取引結果は次の通りでした。

今週はどうしたのでしょう。

指標発表直前のポジション取得方向を間違えて逆に取ってしまいました。

事前調査分析内容を以下に検証しておきます。

事前準備していたシナリオは次の通りです。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

2017年10月27日21:30に米国経済指標「四半期GDP速報値」が発表されます。今回発表は2017年7-9月期の集計結果です。

今回の市場予想と前回結果は次の通りです。市場予想は本記事作成時点の値です。市場予想は発表直前に確認しておきましょう。

本指標の特徴は以下の通りです。

- 反応程度は初期に比較的安定して大きく、その後は伸び悩む傾向があります。

反応方向は、市場予想に対するGDPとPCEの良し悪しに強い影響を受けます。過去データに基づく計算結果が、GDPの差異には素直に反応していることは納得できます。がしかし、PCEの差異には逆方向に反応しています。直後1分足の反応方向は、2?GDP前期比事後差異+1?GDPデフレータ事後差異ー2?PCE事後差異+1?コアPCE事後差異、という判別式の解の符号(プラスが陽線、マイナスが陰線)と直後1分足の方向一致率が78%となっています。 - 本指標の特徴として、事前差異判別式と直前10-1分足の方向一致率が高い点が挙げられます。事前差異判別式は、1?GDP前期比事前差異+2?コアPCE事前差異、とおくと、その解の符号と直前10-1分足の方向一致率が75%となります。今回の事前差異は、現時点においてプラスとなっています。

そして、事前差異と直後1分足との方向一致率は72%です。 - 拙速な追撃はあまり勧められません。直後1分足跳幅を超えて直後11分足跳幅が伸びたことは、結果的に直後1分足と直後11分足の方向が一致したときでも64%しかありません。指標発表1分後からその後10分間で反応を伸ばしたことは50%です。

以上の特徴・傾向を踏まえて、以下のシナリオで取引きに臨みます。

- 直前10-1分足は、事前差異と同じ方向と見込みます。

- 直後1分足は、事前差異と同じ方向に指標発表直前にポジションを取り、発表直後の跳ねで利確/損切です。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

?T.調査・分析

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

【1. 指標概要】

本指標の意義は、当該期米国の総合的な経済実態を表していることです。経済実態が悪ければ、金融政策をはじめ、あらゆる政策に影響を与えます。

ーーー$€¥ーーー

本指標に関する調査期間と、過去の反応程度・分布を下表に纏めておきます。

最も指標結果に素直に反応する直後1分足跳幅は、過去平均で23pipsです。反応が大きいため、指標発表時刻を跨いでポジションを持つことは慎重でなければいけません。

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

情報量が多すぎて、次を予想することが困難です。

ーーー$€¥ーーー

各項目が反応方向にどの程度影響しているのかを調べておきました。

一般に、事後差異(発表結果ー市場予想)と直後1分足の方向一致率は高くなります。この方向一致率が高いほど「素直に反応する」指標だと言えます。

各判別式は次の通りです。

事前差異判別式は、1?GDP前期比事前差異+2?コアPCE事前差異、とおくと、その解の符号(プラスが陽線、マイナスが陰線)と直前10-1分足の方向一致率が75%となります。

事後差異判別式は、2?GDP前期比事後差異+1?GDPデフレータ事後差異ー2?PCE事後差異+1?コアPCE事後差異、とおくと、その解の符号と直後1分足の方向一致率が78%となります。

実態差異判別式は、ー2?GDP前期比実態差異ー1?GDPデフレータ実態差異ー2?PCE実態差異ー1?コアPCE実態差異、とおくと、その解の符号と直後11分足の方向一致率が72%となります。

各判別式と対象ローソク足との方向一致率が高く、そうした意味で素直に反応する指標です。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

まず、直前10-1分足は、過去平均跳幅が7pipsです。跳幅が10pips以上だったことは過去2回(頻度11%)ありました。

この2回の直後1分足跳幅は平均36pipsで、これは直後1分足の過去全平均23pipsを大きく上回っています。そして、この2回の直前10-1分足と直後1分足の方向は一致しています(一致率100%)。

つまり、直前10-1分足跳幅が10pips以上のときは、それが直後1分足の反応方向を示唆しており、且つ、大きく反応することを示唆している可能性があります。

次に、直前1分足の過去平均跳幅は4pipsです。この跳幅が10pipsに達したことはありません。10pipsも発表直前に動くようなら、何かいつもとは違うことが起きている可能性があります。

そして、直後1分足の過去平均跳幅は23pipsです。

過去平均の23pipsを超えたことは44%あり、この44%の事例における直後1分足終値を直後11分足終値が超えたことは63%です。

直後11分足は、過去平均跳幅が28pips、過去平均値幅が20pipsです。

平均値を見る限り、直後1分足跳幅よりも直後11分足跳幅は4pips強しか上回っておらず、直後1分足終値より直後11分足跳幅は3pips強しか大きくありません。やはり、追撃にはあまり向いていないようです。

【3. 定型分析】

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

まず、指標一致性分析の結果を下図に示します。

直前10-1分足は、事前差異との方向一致率が75%となっています。今回の事前差異はプラスなので、直前10-1分足が陽線となる期待的中率が75%ということです。

直後1分足は、事後差異・実態差異との方向一致率が各78%・78%となっています。発表結果には素直に反応することがわかります。

次に、反応一致性分析の結果を下図に示します。

各ローソク足の方向に70%以上もしくは30%以下の偏りはありません。

そして、直後1分足は直前10-1分足との方向一致率が69%あります。多くの取引参加者が事前に発表直後の反応方向を正しく捉えている兆候が見受けられます。

反応性分析の結果を下図に示します。

直後1分足と直後11分足との方向一致率が78%です。そして、その78%の方向一致時だけを取り上げて直後1分足と直後11分足とを比較すると、跳値同士・終値同士で反応が伸びたことは各64%・64%です。

方向一致率こそ高いものの、直後1分足跳幅を超えて直後11分足跳幅が伸びる確率が心もとなく、追撃ポジション取得のタイミングが難しいことがわかります。

また、直後1分足終値がついた時点では、それからも反応が伸び続けて直後11分足終値が直後1分足終値を超えた事例は50%です。これでは、反応を伸ばすか直後1分足の値幅を削るかがわかりません。

【4. シナリオ作成】

巻頭箇条書きのシナリオの項をご参照願います。

以上

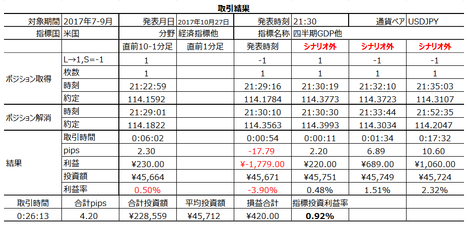

2017年10月27日21:30発表

以下は2017年10月29日に追記しています。

?V.発表結果検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

結果は全面的に良かったと言ってもよく、反応は陽線でした。

GDP前期比は+3.0%と、4-6月期確定値の+3.1%には及ばなかったものの、3%台に引っかかりました。反応は分析対象期間こそ陽線となっているものの、その後、大きく下げて週末終値までに指標発表後の高値から約100pipsの下降となっています。

週末の大きな指標発表後は、USDだけでなく外貨が売られる週が続いています。

(5-2. 取引結果)

取引結果は次の通りでした。

今週はどうしたのでしょう。

指標発表直前のポジション取得方向を間違えて逆に取ってしまいました。

【6. 分析検証】

(6-1. 分析検証)

事前調査分析内容を以下に検証しておきます。

- 事後判別式の、2?GDP前期比事後差異+1?GDPデフレータ事後差異ー2?PCE事後差異+1?コアPCE事後差異、に今回の結果を代入すると、+0.9です。判別式の解の符号(プラスが陽線、マイナスが陰線)と直後1分足の方向は一致率しています。

- 本指標の特徴として、事前差異判別式と直前10-1分足の方向一致率が高い点が挙げられます。

事前差異判別式は、1?GDP前期比事前差異+2?コアPCE事前差異、に今回の市場予想と前回確定値結果を代入すると、+0.2となります。その解の符号と直前10-1分足の方向は一致しませんでした。 - 直後11分足終値は直後1分足終値の値幅を削りました。発表前から週末売りの動きが目立ち、そのまま翌朝までに約100pipsの下降となりました。

(6-2. シナリオ検証)

事前準備していたシナリオは次の通りです。

- 直前10-1分足は、事前差異と同じ方向と見込みました。結果は事前差異と逆方向でした。

- 直後1分足は、事前差異と同じ方向に指標発表直前にポジションを取り、発表直後の跳ねで利確/損切としていました。このシナリオは当たっていましたが、何と取引では間違えて売ポジションをとってしまいました。

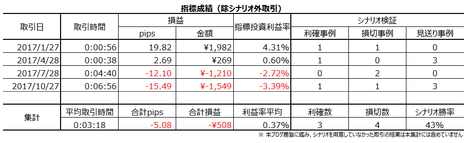

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2017年10月25日

知りたいことはわからない

2017年10月23日のニュースでした。JR宇都宮線が架線トラブルで長時間停車したのです。がしかし、そんな事故は珍しくありません。そのとき「お客様のなかに、運転士はいませんか」という車内放送があったことが大きく報道されました。

けれどもそのとき、見るからに「お前は違うだろう」という奴が名乗り出なかったか、それは報道されていません。

本日17:30に発表された英国7-9月期GDPは、前期比・前年比ともに予想を上回りました。と言っても、前期比・前年比ともにたった0.1%だけ予想を上回っただけです。それなのに、GBPJPYは指標発表前149.4円から151.3円まで反応を伸ばしました。約190pipsの上昇です。

18:28に「英利上げ観測上昇」との一報が流れ、これによって反応が加速した感があります。

どうも気に入りません。

お手元のツールで、英GDPの過去からの推移をご覧ください。今回の結果が市場予想よりも僅か0.1%上昇したからと言って、どこからどう見ても前年比は低下傾向です。物価(CPI前年比)が+3.0%に達したとは言え、この程度の成長率改善で利上げできるものでしょうか。

こういうニュースでは、誰が「利上げ観測上昇」だったのかを特定してほしいものです。ひょとして、これは途中から、ニュースに便乗した「ストップロス狩り」「そろそろ狩り」という動きだったのではないでしょうか。だって、英GDPは大して良くないのだから。

けれどもそのとき、見るからに「お前は違うだろう」という奴が名乗り出なかったか、それは報道されていません。

本日17:30に発表された英国7-9月期GDPは、前期比・前年比ともに予想を上回りました。と言っても、前期比・前年比ともにたった0.1%だけ予想を上回っただけです。それなのに、GBPJPYは指標発表前149.4円から151.3円まで反応を伸ばしました。約190pipsの上昇です。

18:28に「英利上げ観測上昇」との一報が流れ、これによって反応が加速した感があります。

どうも気に入りません。

お手元のツールで、英GDPの過去からの推移をご覧ください。今回の結果が市場予想よりも僅か0.1%上昇したからと言って、どこからどう見ても前年比は低下傾向です。物価(CPI前年比)が+3.0%に達したとは言え、この程度の成長率改善で利上げできるものでしょうか。

こういうニュースでは、誰が「利上げ観測上昇」だったのかを特定してほしいものです。ひょとして、これは途中から、ニュースに便乗した「ストップロス狩り」「そろそろ狩り」という動きだったのではないでしょうか。だって、英GDPは大して良くないのだから。

以上

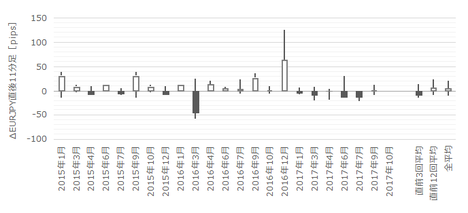

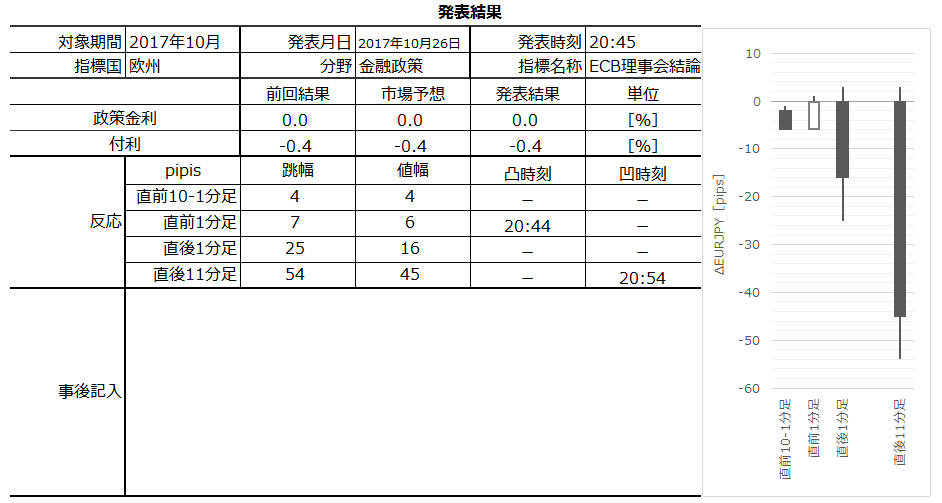

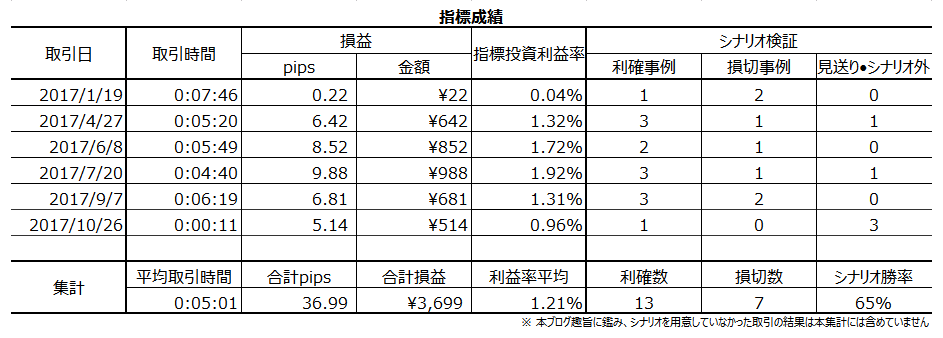

欧州中銀(ECB)金融政策発表前後のEURJPY反応分析(2017年10月26日20:45発表結果検証済)

以下、「?T.指標予想要点」「?U.過去調査詳細」を事前投稿し、「?V.発表結果検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?V.発表結果検証」のタイトル行付近に記載しています。

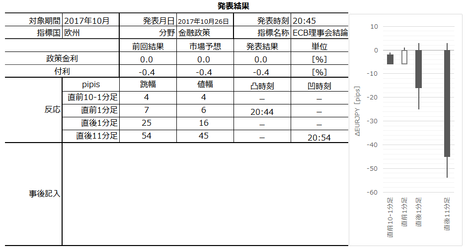

2017年10月26日20:45に欧州金融政策発が発表されます。21:30からはECB総裁の記者会見が予定されており、政策変更がない場合、発表後すぐにそちらを睨んだ動きへと移行します。

今回の市場予想と前回結果は次の通りです。

金融政策発表時には、何らかの変更が予想されている場合とそうでない場合とで、全く様相が異なります。以下、特に断らない限り「今回は現状維持」という予想を前提に話を進めます。

すなわち、過去に政策金利・付利で変更が行われた2015年12月(付利を△0.2%から△0.3%に変更)、2016年3月(政策金利を0.05%から0%に、付利を△0.3%から△0.4%に変更)の2回を除いたデータに基づく分析を行っています。

そうした「市場予想通り現状維持」だった場合の本指標の特徴は以下の通りです。

以下のシナリオで取引に臨みます。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

以前、黒田日銀総裁が言ったように金融政策の手段は多岐に亘ります。

まず「政策金利」とは、中銀が市中銀行に対して融資をする際の金利のことを指しており、日本の場合には「無担保コール翌日物金利」を指しています。

以前は金利政策のことを指して「公定歩合」と呼ばれていました。がしかし、現在は金利が自由化されているため、公定歩合による金利操作を行うことができません。それで、日銀が無担保コール翌日物市場という短期金融市場に直接介入して短期金利を操作しているのです。

公定歩合(「基準割引率および基準貸付利率」)というものは残っているものの、これは短期金融市場における金利上限として機能しているだけであり、政策金利ではありません。

そして、ECBの「預金ファシリティー金利」とは日銀における「付利」に相当します。

市中銀行の貸出金利は、付利の水準が貸出金利下限として機能するため、付利の上げ下げが中銀金融政策の手段たり得ます。

但し、日欧のように付利がマイナスになることを「マイナス金利」といい、これは自国資金が他国通貨での運用に流れるため、通貨安を招くと批判を受けています。

また、米日欧の中銀が相次いで実施した中銀による国債等の買い入れ施策は、買入にせよ売却にせよ、そのペース(規模)を制御することで金融政策たり得ています。

かつてのような金利操作だけでは政策効果が薄まってしまい、何だかこうした中銀金融政策の多様化が進んでいます。がしかし、その本質が緩和か引締のどちらかに過ぎない以上、多様化は弊害の少ない規模拡大を模索しているだけなのです。

本指標に関する期間推移と相関分布を下図に纏めておきます。先述の通り、政策金利・付利で変更が行われた2015年12月・2016年3月の2回を除いたデータです。

最も指標結果に素直に反応する直後1分足跳幅は過去平均で21pipsです。そして、この平均値21pips以下の反応だったことが65%(およそ3回に2回)に達しています。たまに大きく反応するものの、通常の反応はそれほどでもない、と見なしておけば良いでしょう。

過去の発表結果と市場予想を下図に一覧します。この図は、政策金利や付利の変更が行われたときも含めて図示しています。

こんなグラフを見ても、ECBが次にどうするかなんてわかりません。

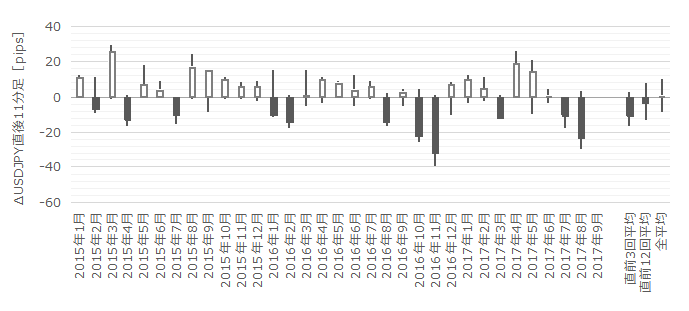

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

この(2-2. 過去反応)の項は、始値基準ローソク足こそ、政策変更が行われた2015年12月・2016年3月を含めていますが、以下の文章による分析ではそれらを含めていません。

直前10-1分足は、過去平均跳幅が7pipsです。その跳幅が10pips以上だったことは過去3回(頻度15%)あります。

この3回の直後1分足跳幅は26pipsで、これは直後1分足跳幅の過去全平均21pipsより少し大きくなっています。また、この3回の直前10-1分足と直後1分足の方向は1回(33%)だけ一致しています。どちらかと言えば、直前10-1分足跳幅が大きくても、直後1分足は直前10-1分足によって反応方向が示唆されている訳ではないようです。

次に、直前1分足の過去平均跳幅は12pipsです。その跳幅が30pips以上だったことは過去3回(頻度15%)あります。

この3回の直後1分足跳幅は60pipsで、これは直後1分足跳幅の過去全平均21pipsよりかなり大きくなっています(実際には3回のうち1回が124pipsだったため)。また、この3回の直前1分足と直後1分足の方向は1回(33%)一致しています。どちらかと言えば、直前10-1分足跳幅が大きくても、直後1分足は直前10-1分足によって反応方向が示唆されている訳ではないようです。

そして、直後1分足の過去平均跳幅と値幅の差は8pips(1ー値幅/跳幅=戻り比率38%)です。直後11分足のそれは9pips(戻り比率39%)です。直後1分足・直後11分足ともに戻り比率がほぼ40%あり、高値(安値)掴みには気を付けた方が良いでしょう。

金融政策発表時には、指標一致性分析を行いません。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

まず、反応一致性分析の結果を下表に示します。

直前1分足の陰線率が100%と、異常な偏りが見受けられます。本ブログでの判定ルールで、同値終了時はカウントしない、という点はご承知おきください(直前1分足始値と終値が同値のとき)。

直後1分足・直後11分足の陽線率はそれぞれ79%・68%と、これも異常な偏りが見受けられます。

また、直前1分足と直後1分足、直前1分足と直後11分足、直後1分足と直後11分足の方向一致率は、それぞれ12%・24%・79%となっています。

がしかし、直前1分足と直後1分足、直前1分足と直後11分足の方向一致率の低さは、直前1分足の陰線率が異常に高く、直後1分足と直後11分足の陽線率が高いことによって生じているだけです。

どちらに反応するかを決め打ちするのに、先に形成されたローソク足が陽線でも陰線でも、後で形成されるローソク足がそれに応じた方向に反応する、という訳ではないので、信頼度はいまひとつだと言えます。

次に、反応性分析の結果を下表に示します。

直後1分足と直後11分足との方向一致率は79%です。そして、その79%の方向一致時だけに注目したとき、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことは100%です。本指標は、直後1分足跳幅を超えて直後11分足跳幅が形成される可能性が極めて高い、と言えます。

指標発表時点から見たその後の方向一致率が高く、且つ、反応を伸ばしているのだから、指標発表後に反応方向を確認したら、追撃は早期開始です。

がしかし、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは32%しかありません。32%なら逆張りした方がマシです。

よって、早期追撃で得たポジションは、指標発表から1分を過ぎたら早めに利確した方が良いということです。但し、3回に2回は発表から11分経過後には、値を戻しつつある可能性が高いことを忘れないようにしましょう。

以下のシナリオで取引に臨みます。

以下は2017年10月29日に追記しています。

本指標発表結果及び反応は次の通りでした。

政策金利と付利は「市場予想通り変更なし」でした。ただ、600億EURの債券買い入れの規模を、来年1月から300億ユーロへと減らしました。緩和政策の縮小開始しました。

その結果、EURは売られて、欧州時間始め(17:00)頃の134.4円から、週末28日05:00には131.9円まで、250pipsの下降となりました。

取引結果は次の通りでした。

シナリオ通りの取引ができず、失敗しました。