この広告は30日以上更新がないブログに表示されております。

新規記事の投稿を行うことで、非表示にすることが可能です。

広告

posted by fanblog

2017年10月24日

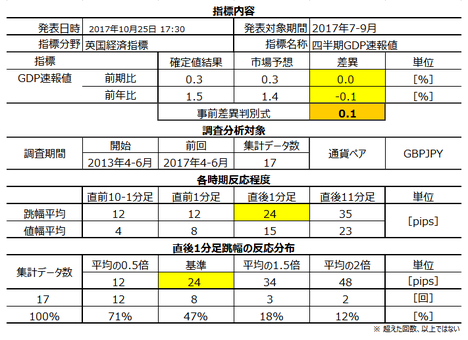

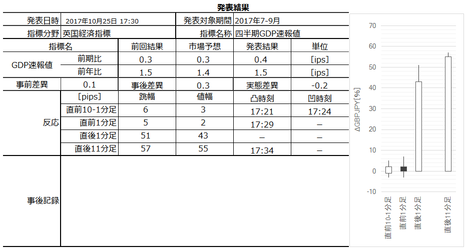

英国経済指標「四半期GDP速報値」発表前後のGBPJPY反応分析(2017年10月25日17:30発表結果検証済)

以下、「?T.調査・分析」を事前投稿し、「?U.結果・検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?U.結果・検証」のタイトル行付近に記載しています。

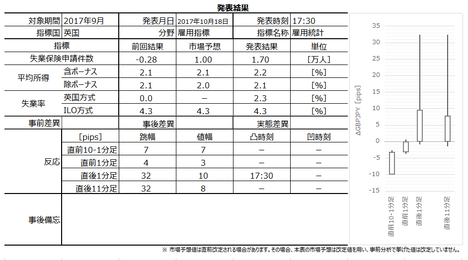

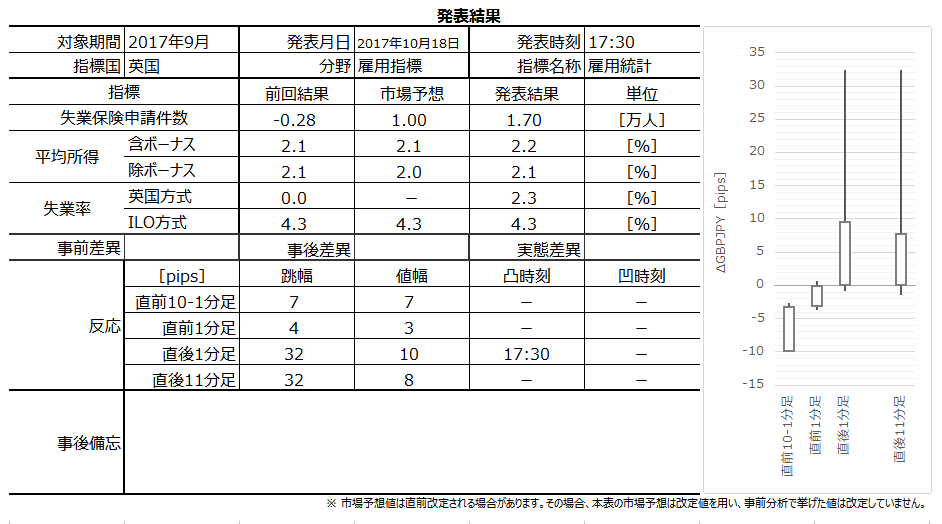

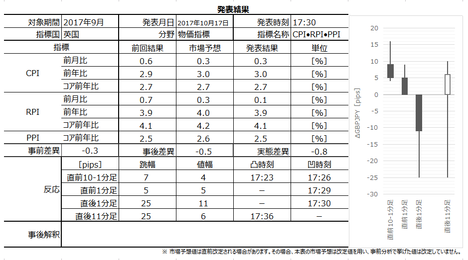

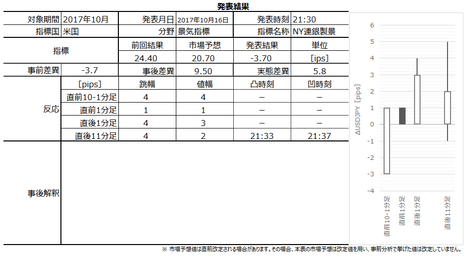

2017年10月25日17:30に英国経済指標「四半期GDP速報値」が発表されます。今回発表は2017年7-9月期の集計結果です。

同時刻に、BBA(英銀行協会)の住宅ローン承認件数の発表が予定されています。がしかし、本指標と比べた場合、影響を無視しても差し支えないでしょう。

今回の市場予想と前回結果は次の通りです。市場予想は本記事作成時点(10月24日)の値です。市場予想は発表直前に確認しておきましょう。

本指標の特徴は以下の通りです。

以上の調査・分析結果に基づき、以下のシナリオで取引に臨みます。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

本指標の意義は、当該期の総合的な経済実態を表し、各国主要政策に影響を与える点です。

主要国では、翌期に速報値・改定値・確定値が順次発表され、平均的な反応が最も大きいのは速報値です。

英国のGDP速報値は1・4・7・10月に発表されます。

現在の中長期状況は次のように捉えています。

総選挙での与党議席減による首相求心力の低下とEU離脱交渉が難航しているという記事が多く、政治的には英国の先行きに不安を感じさせる内容が多いように見受けられます。博奕じゃないのだから、英国に拠点を設けていた企業は、英国拠点の縮小こそ検討しても拡大する理由がありません。

そんした状況だからこそ、BOE総裁はMPCで利上げの可能性を検討する旨、8月下旬頃に発言しました。どうせ利上げのデメリットである設備投資は期待できないのです。物価高(為替対策)には有効です。実際、9月のGBPは対USDでも対EURでも対JPYでも買われました。

直近の物価(CPI)は6月頃に上昇が止まったかのような動きを見せたものの、また上昇し始めたように見えます(9月月集計分前年比+3.0%)。8月集計分失業率は直近の最低水準(4.3%)で推移し、平均所得(含ボーナス)も+2.2%とやや改善したため、利上げできる環境に近づいたようにも見えます。今回の指標発表で、成長率がもし前回を上回れば、次回11月2日のMPCでの利上げ議論が期待できます。

でも先述の通り、本質的にはGBPが買われる状況とは思えません。一時的にせよGBP買が続く状況とは、EU離脱交渉のソフトランディングか、米政権による対独貿易黒字対策が厳しさが増す状況で英国のNAFTA加盟が議論される状況、でしょう。

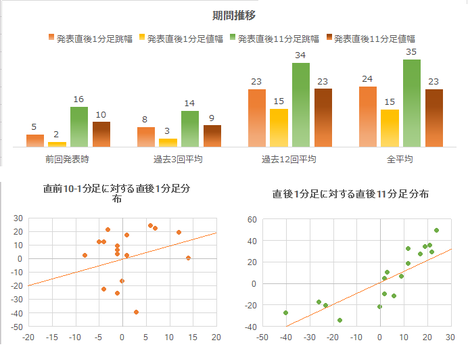

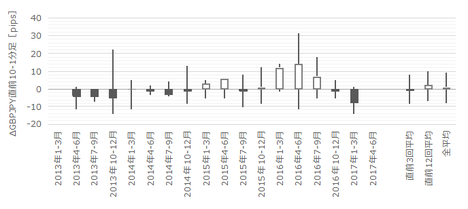

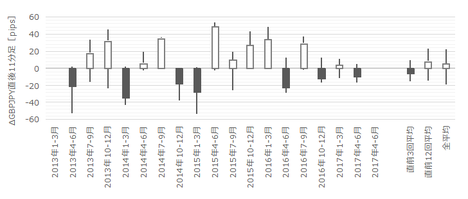

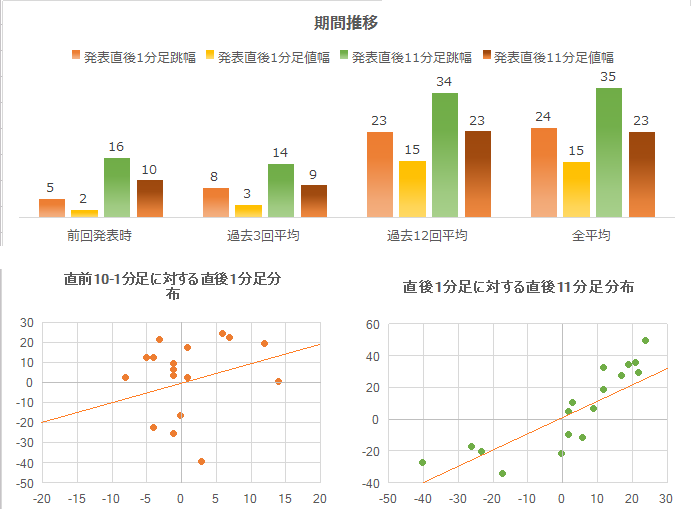

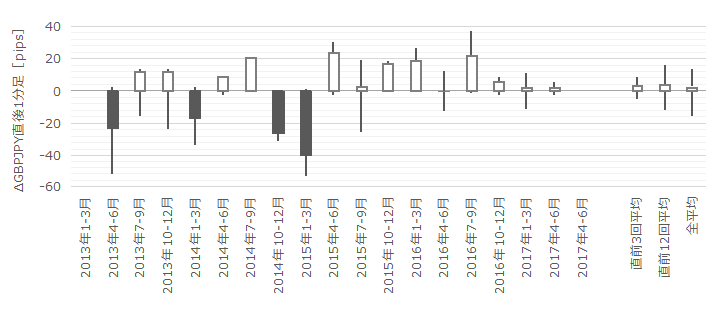

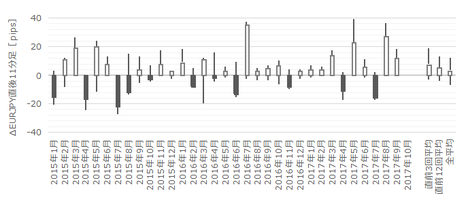

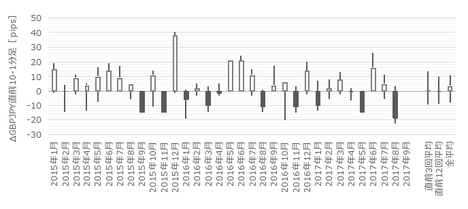

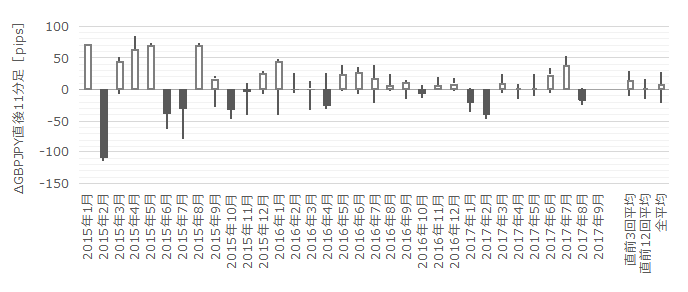

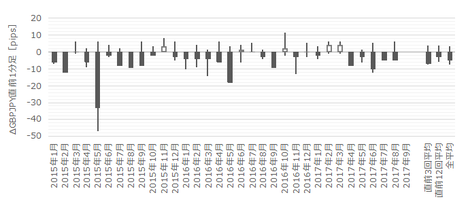

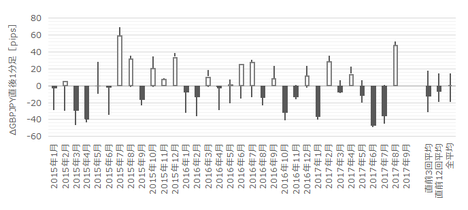

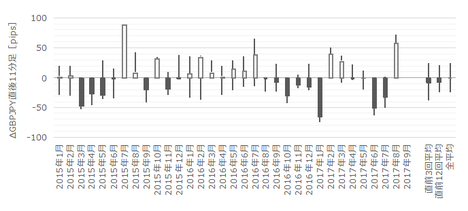

分布分析の結果を下図に示します。

まず、過去平均の直後1分足跳幅は24pipsと、大きく反応する指標です。がしかし、最近は反応が小さいことが続いています。原因はわかりません。

直前10-1分足(横軸)に対する直後1分足(縦軸)の分布を見ると、横軸方向で0から左右に離れても、縦軸方向の上下のばらつきが大きくなっていません。直前10-1分足は、指標発表後の反応を示唆していない、ということです。

直後1分足(横軸)に対する直後11分足(縦軸)の分布を見ると、横軸方向が0から左右に離れるほど、縦軸方向の上下に分布が離れていることがわかります。のばらつきが大きくなっていません。注目すべき点は、直後1分足が10pips以上の陽線となったときは、直後11分足終値がそれよりも反応を伸ばしている点です。

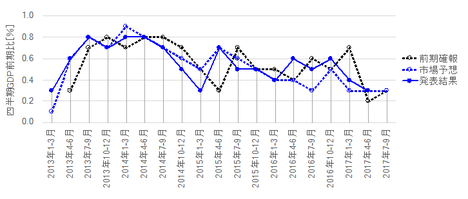

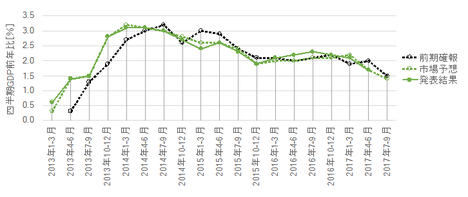

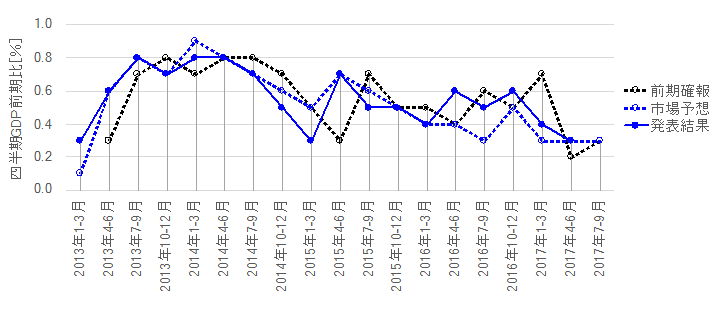

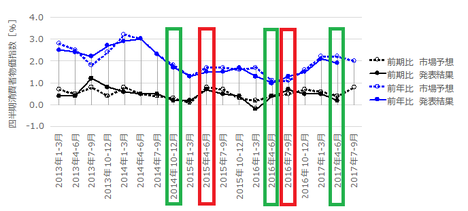

過去の発表結果と市場予想を下図に一覧します。そして、このグラフには前期確定値をプロットしています。但し、グラフ表記上は、前期確定値は1期ずれて表示して、今回の予想や結果と対比しやすいように表記しています。

市場予想は発表直前の値をプロットし、発表結果と前期確定値は後に修正値が発表されても定時発表値のままをプロットしています。

前期比は前期確定値と同値と市場予想されており、前年比は前期確定値を0.1%下回ると市場予想されています。

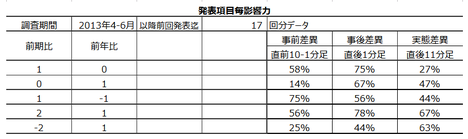

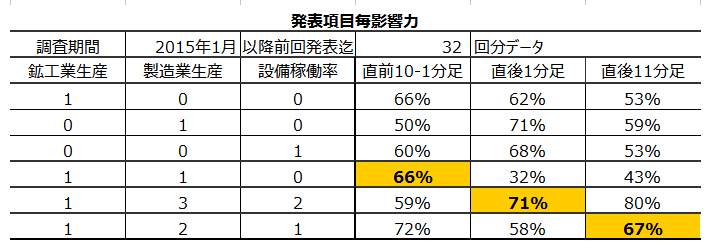

前期比と前年比がそれぞれ反応方向にどの程度影響しているのかを調べておきました。

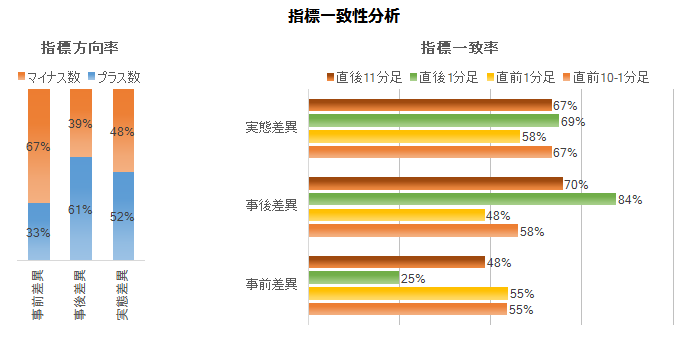

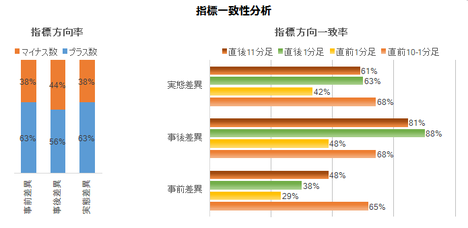

一般に、事後差異(発表結果ー市場予想)と直後1分足の方向一致率は高くなります。この方向一致率が高いほど「素直に反応する」指標だと言えます。

明らかに前期比の方が前年比より反応方向に強く影響しています。

但し、GDP発表では市場予想と発表結果が同値となることも多く、前期比だけの事後差異に頼っていると、それが同値だったとき反応方向がわかりません。そこで、判別式には前年比の項も含めています。

事前差異判別式は、1?前期比事前差異ー1?前年比事前差異とすると、その解の符号(プラスが陽線、マイナスが陰線)と直前10-1分足との方向一致率が75%となります。

事後差異判別式は、2?前期比事後差異+1?前年比事後差異とすると、その解の符号と直後1分足との方向一致率が78%となります。

実態差異判別式は、ー2?前期比実態差異+1?前年比実態差異とすると、その解の符号と直後11分足との方向一致率が63%となります。

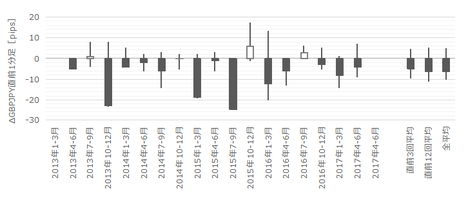

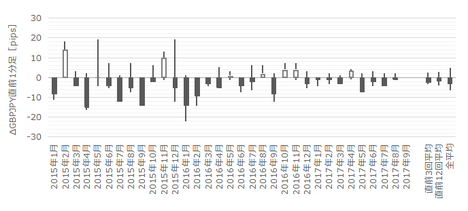

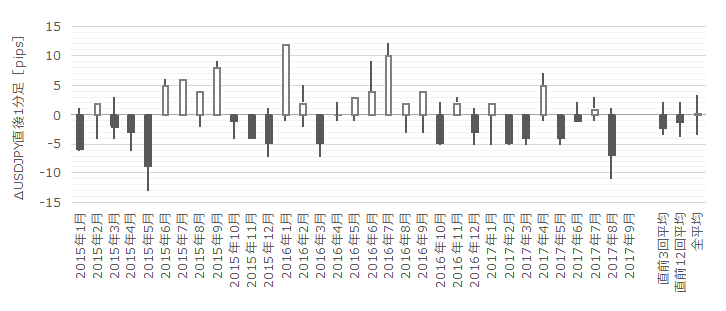

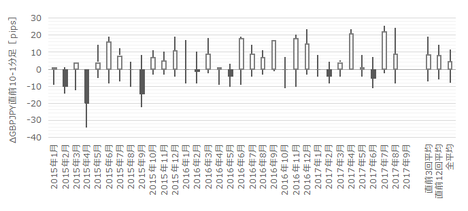

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

まず、直前10-1分足は過去平均跳幅が12pipsです。その跳幅が20pips以上だったことは過去2回(頻度12%)あります。

この2回の発表直後1分足跳幅は18pipsで、これは直後1分足の過去全平均24pipsよりも、やや小さくなっています。そして、この2回の直前10-1分足と直後1分足の方向は2回とも一致していません。

つまり、直前10-1分足の反応が大きくても、そのことが指標発表後の反応程度や反応方向を示唆していない、ということになります。

次に、直前1分足の過去平均跳幅は12pipsです。この跳幅が20pips以上だったことは過去3回(頻度18%)です。

この3回の直後1分足跳幅の平均は25pipsで、これは過去全平均24pipsとほぼ同じです。また、このとき直前1分足と直後1分足の方向は1回も一致していません。

つまり、直前1分足が大きく跳ねたときには、指標発表後に逆方向に反応する可能性があります。

そして、直後1分足の過去平均跳幅は24pipsです。この跳幅が30pips以上だったことは過去6回(頻度35%)です。この6回のうち、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことは3回、両者終値同士を比較して反応を伸ばしたことも3回です。

直後11分足は、過去平均跳幅が35pips、過去平均値幅が23pipsです。戻り比率(1−値幅/跳幅)は34%となっており、反応が大きな指標としては平均的なヒゲの長さです。

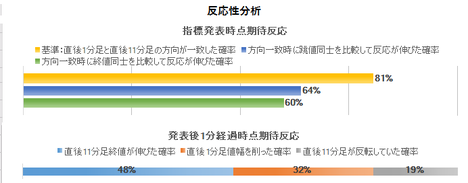

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

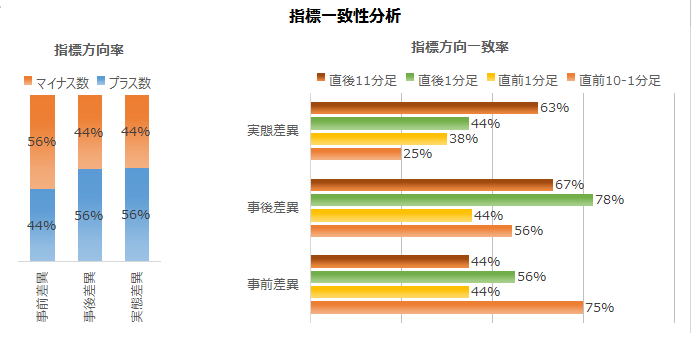

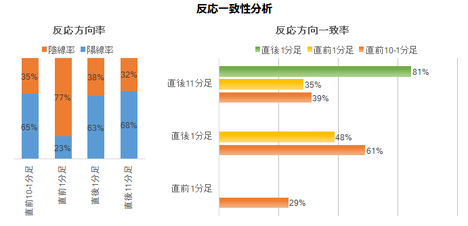

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

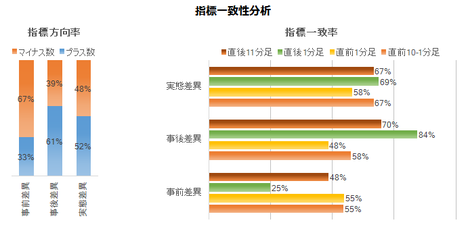

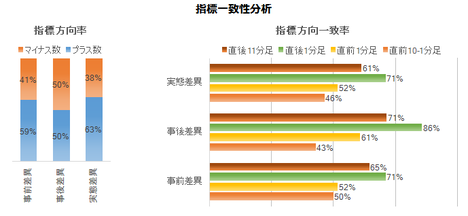

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

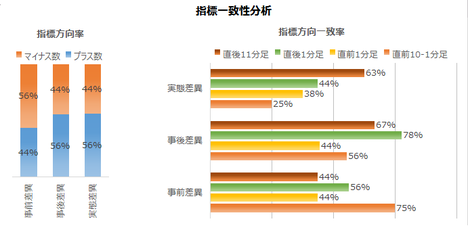

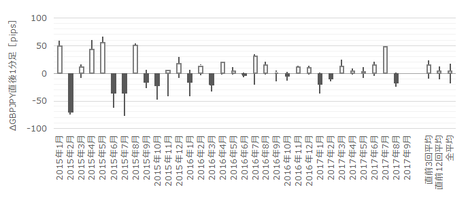

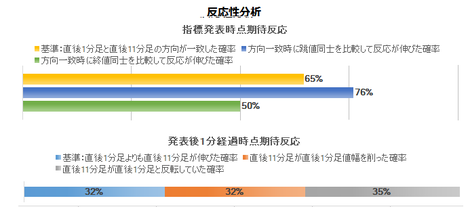

まず、指標一致性分析の結果を下図に示します。

事前差異と直前10-1分足の方向一致率は75%です。今回の事前差異はプラスなので、直前10-1分足は陽線となる期待的中率が75%ということです。

事後差異と直後1分足の方向一致率は78%で、本指標への反応は素直だと言えます。

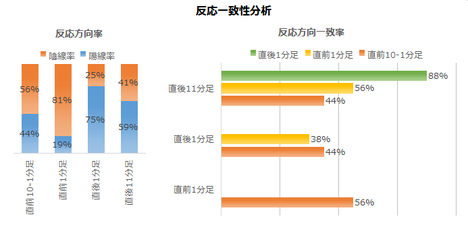

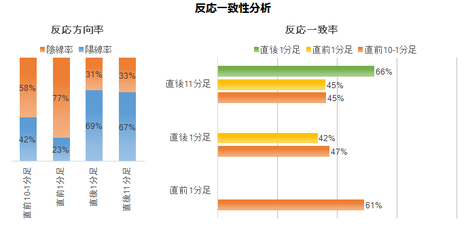

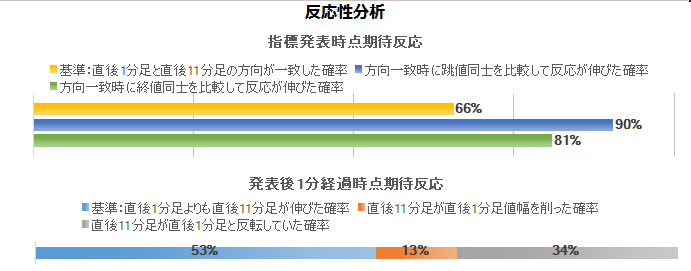

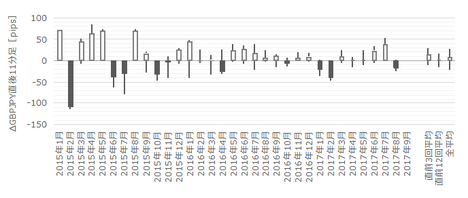

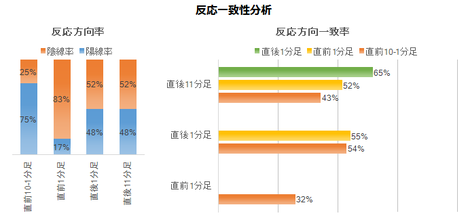

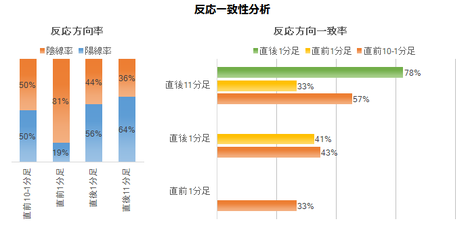

次に、反応一致性分析の結果を下図に示します。

直前1分足の陰線率と直後1分足の陽線率が、それぞれ81%・75%と、異常な偏りがあります。

また、直後1分足と直後11分足との方向一致率は88%です。

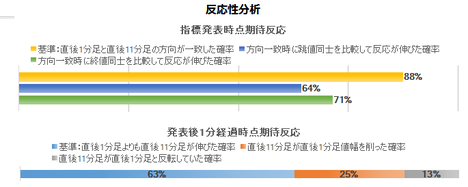

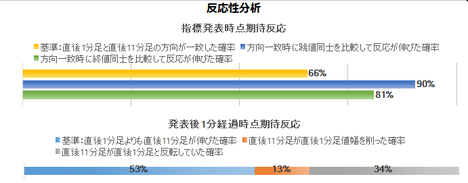

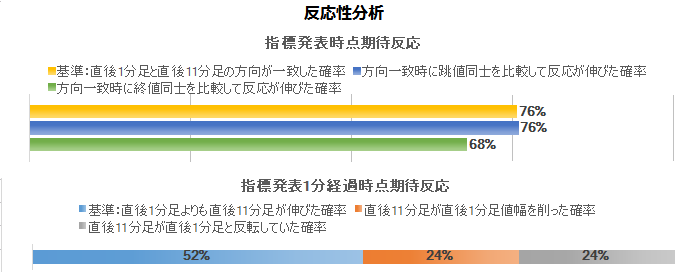

最後に反応性分析の結果を下図に示します。

直後1分足と直後11分足の方向一致率は88%です。そして、この88%の方向一致時だけを取り上げて直後1分足と直後11分足とを比較すると、跳値同士・終値同士で反応が伸びたことは各64%・71%です。

また、直後1分足終値がついてから、直後11分足が直後1分足の方向と反転していたことは13%しかありません。つまり、高値(安値)掴みに気を付けて指標発表から1分以内にポジションを取り、1分経過後に利確を狙う指標です。直後1分足値幅より小さな点でポジションが取れたなら、長めにポジションを取っても良いかも知れません。早期参加・追撃徹底に適しています。

以上の調査・分析結果に基づき、以下のシナリオで取引に臨みます。

以下は2017年10月25日21時頃に追記しています。

本指標発表結果及び反応は次の通りでした。

結果は前期比・前年比ともに予想を上回り、反応は陽線でした。

取引時間外ですが、18:28に「英利上げ観測上昇」との一報が流れ、これによって20時過ぎには151.3円まで上昇しました。未確認ですが、おそらく英報道ではもっと早く観測記事が流れていたのでしょう。

動きは、指標発表直後の急騰が17:34頃までで、ここで150円に乗せました。次に17:50頃から再上昇が始まり、18時過ぎに150.5円に乗せました。その後、上下動を暫く繰り返してここまでかと思っていたら、18:20頃にまた急騰を始め、150.7円に乗せました。それからはじりじりと値を伸ばし、19:40頃には151.3に乗せました。

指標発表前が149.4付近なので、約200pipsの上昇です。

どうも気に入りません。

お手元のツールで、英GDPの過去からの推移をご覧ください。今回の結果が市場予想よりも僅か0.1%上昇したからと言って、どこからどう見ても前期比も前年比も低下傾向です。物価(CPI前年比)が+3.0%に達したとは言え、この程度の成長率改善で利上げをするものでしょうか。

取引結果は次の通りでした。

指標発表時刻を跨いだポジションは、大損切となりました。がしかし、陽線側に10pips以上反応したときは追撃徹底という方針に救われました。

追撃は、18時前に打ち切りましたが、その後もここまで反応を伸ばすとは思いませんでした。惜しいことをした、というのは言っても仕方ありません。

事前調査・分析内容には問題ありません。

直前10-1分足と直後1分足とが逆方向との分析を外したものの、これは確率上の問題なので反省しても仕方ありません。続けて外し始めたら反省します。

事前準備していたシナリオには問題ありません。

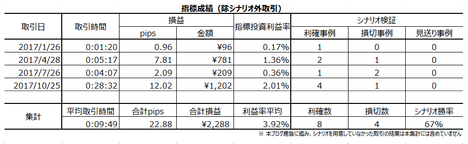

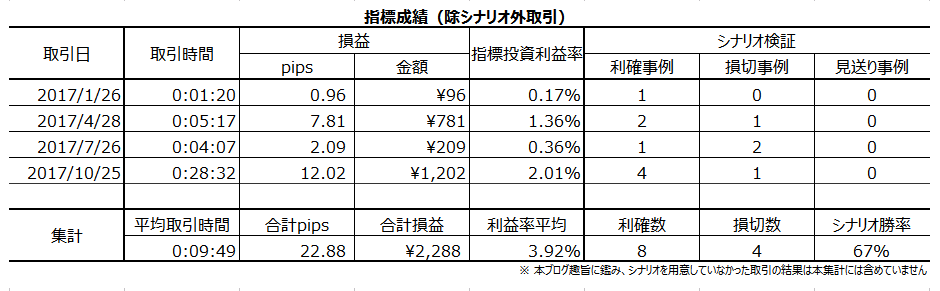

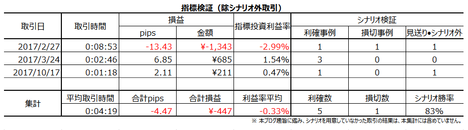

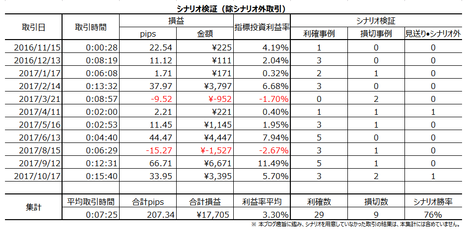

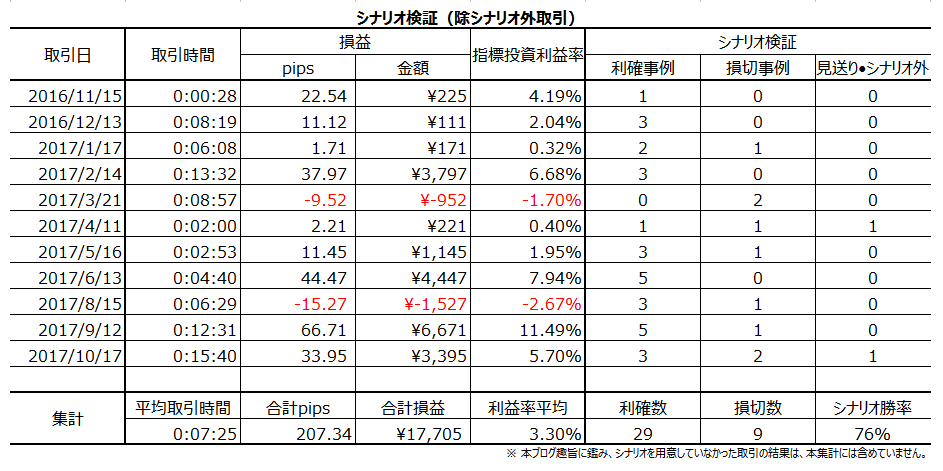

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

2017年10月25日17:30に英国経済指標「四半期GDP速報値」が発表されます。今回発表は2017年7-9月期の集計結果です。

同時刻に、BBA(英銀行協会)の住宅ローン承認件数の発表が予定されています。がしかし、本指標と比べた場合、影響を無視しても差し支えないでしょう。

今回の市場予想と前回結果は次の通りです。市場予想は本記事作成時点(10月24日)の値です。市場予想は発表直前に確認しておきましょう。

本指標の特徴は以下の通りです。

- 直近の反応は小さいものの、過去平均の反応程度は大きく、指標発表時刻を跨いだポジションを持つのは慎重であるべきです。

直後1分足の反応方向は、2?前期比事後差異+1?前年比事後差異、という判別式の解の符号(プラスが陽線、マイナスが陰線)との方向一致率が78%です。 - 過去の直後1分足と直後11分足の相関分布を見ると、直後1分足が10pips以上の陽線だった場合には、直後11分足終値は直後1分足終値を超えています。直後1分足終値が10pips以上の陽線だった場合には、追撃を徹底しても良いでしょう。

- 今回の市場予想は、前期比・前年比ともに前回確定値の結果とほぼ同じです。指標一致性分析では、直前10-1分足と実態差異の方向一致率は25%(不一致率75%)なので、発表結果と市場予想の大小関係も直前10-1分足と逆方向になる可能性が高い、ということです。

以上の調査・分析結果に基づき、以下のシナリオで取引に臨みます。

- 直前10-1分足は陽線と見込みます。

論拠は、指標一致性分析の結果、事前差異と直前10-1分足の方向一致率が75%あるためです。今回の事前差異はプラスなので、直前10-1分足は陽線となる期待的中率が75%ということです。 - 直前1分足は陰線と見込みます。

論拠は、反応一致性分析の結果、過去の陰線率が81%と、異常な偏りがあるためです。 - 直後1分足は、直前10-1分足と逆方向に反応すると見込み、指標発表直前にポジションを取得し、発表直後の跳ねで利確/損切です。

但し、直前1分足が20pips以上跳ねた場合には、それとは逆方向に指標発表直前にポジションを取り、発表直後の跳ねで利確/損切です。 - 追撃は、反応方向を確認次第行います。また、直後1分足値幅が10pips以上だった場合には、その方向に追撃を徹底します。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

?T.調査・分析

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

【1. 指標概要】

本指標の意義は、当該期の総合的な経済実態を表し、各国主要政策に影響を与える点です。

主要国では、翌期に速報値・改定値・確定値が順次発表され、平均的な反応が最も大きいのは速報値です。

英国のGDP速報値は1・4・7・10月に発表されます。

現在の中長期状況は次のように捉えています。

総選挙での与党議席減による首相求心力の低下とEU離脱交渉が難航しているという記事が多く、政治的には英国の先行きに不安を感じさせる内容が多いように見受けられます。博奕じゃないのだから、英国に拠点を設けていた企業は、英国拠点の縮小こそ検討しても拡大する理由がありません。

そんした状況だからこそ、BOE総裁はMPCで利上げの可能性を検討する旨、8月下旬頃に発言しました。どうせ利上げのデメリットである設備投資は期待できないのです。物価高(為替対策)には有効です。実際、9月のGBPは対USDでも対EURでも対JPYでも買われました。

直近の物価(CPI)は6月頃に上昇が止まったかのような動きを見せたものの、また上昇し始めたように見えます(9月月集計分前年比+3.0%)。8月集計分失業率は直近の最低水準(4.3%)で推移し、平均所得(含ボーナス)も+2.2%とやや改善したため、利上げできる環境に近づいたようにも見えます。今回の指標発表で、成長率がもし前回を上回れば、次回11月2日のMPCでの利上げ議論が期待できます。

でも先述の通り、本質的にはGBPが買われる状況とは思えません。一時的にせよGBP買が続く状況とは、EU離脱交渉のソフトランディングか、米政権による対独貿易黒字対策が厳しさが増す状況で英国のNAFTA加盟が議論される状況、でしょう。

ーーー$€¥ーーー

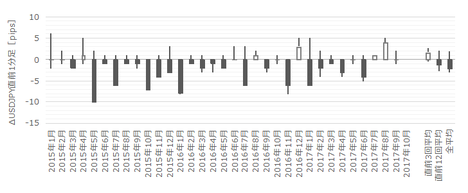

分布分析の結果を下図に示します。

まず、過去平均の直後1分足跳幅は24pipsと、大きく反応する指標です。がしかし、最近は反応が小さいことが続いています。原因はわかりません。

直前10-1分足(横軸)に対する直後1分足(縦軸)の分布を見ると、横軸方向で0から左右に離れても、縦軸方向の上下のばらつきが大きくなっていません。直前10-1分足は、指標発表後の反応を示唆していない、ということです。

直後1分足(横軸)に対する直後11分足(縦軸)の分布を見ると、横軸方向が0から左右に離れるほど、縦軸方向の上下に分布が離れていることがわかります。のばらつきが大きくなっていません。注目すべき点は、直後1分足が10pips以上の陽線となったときは、直後11分足終値がそれよりも反応を伸ばしている点です。

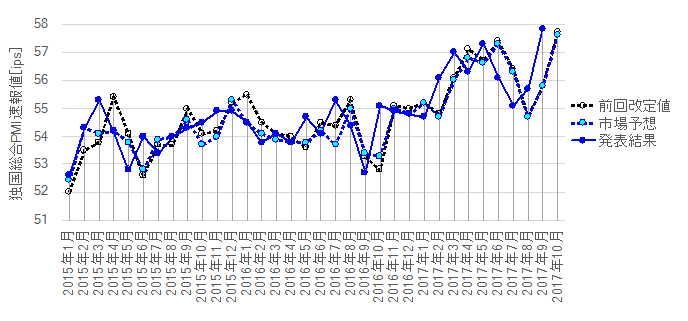

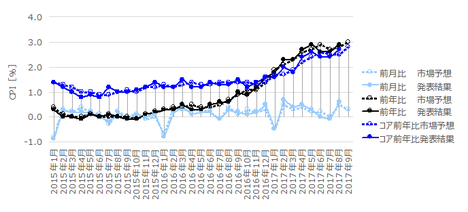

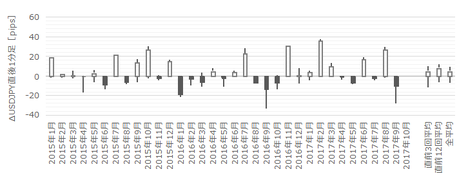

過去の発表結果と市場予想を下図に一覧します。そして、このグラフには前期確定値をプロットしています。但し、グラフ表記上は、前期確定値は1期ずれて表示して、今回の予想や結果と対比しやすいように表記しています。

市場予想は発表直前の値をプロットし、発表結果と前期確定値は後に修正値が発表されても定時発表値のままをプロットしています。

前期比は前期確定値と同値と市場予想されており、前年比は前期確定値を0.1%下回ると市場予想されています。

ーーー$€¥ーーー

前期比と前年比がそれぞれ反応方向にどの程度影響しているのかを調べておきました。

一般に、事後差異(発表結果ー市場予想)と直後1分足の方向一致率は高くなります。この方向一致率が高いほど「素直に反応する」指標だと言えます。

明らかに前期比の方が前年比より反応方向に強く影響しています。

但し、GDP発表では市場予想と発表結果が同値となることも多く、前期比だけの事後差異に頼っていると、それが同値だったとき反応方向がわかりません。そこで、判別式には前年比の項も含めています。

事前差異判別式は、1?前期比事前差異ー1?前年比事前差異とすると、その解の符号(プラスが陽線、マイナスが陰線)と直前10-1分足との方向一致率が75%となります。

事後差異判別式は、2?前期比事後差異+1?前年比事後差異とすると、その解の符号と直後1分足との方向一致率が78%となります。

実態差異判別式は、ー2?前期比実態差異+1?前年比実態差異とすると、その解の符号と直後11分足との方向一致率が63%となります。

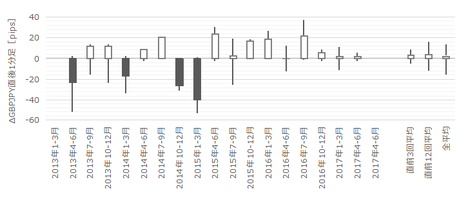

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

まず、直前10-1分足は過去平均跳幅が12pipsです。その跳幅が20pips以上だったことは過去2回(頻度12%)あります。

この2回の発表直後1分足跳幅は18pipsで、これは直後1分足の過去全平均24pipsよりも、やや小さくなっています。そして、この2回の直前10-1分足と直後1分足の方向は2回とも一致していません。

つまり、直前10-1分足の反応が大きくても、そのことが指標発表後の反応程度や反応方向を示唆していない、ということになります。

次に、直前1分足の過去平均跳幅は12pipsです。この跳幅が20pips以上だったことは過去3回(頻度18%)です。

この3回の直後1分足跳幅の平均は25pipsで、これは過去全平均24pipsとほぼ同じです。また、このとき直前1分足と直後1分足の方向は1回も一致していません。

つまり、直前1分足が大きく跳ねたときには、指標発表後に逆方向に反応する可能性があります。

そして、直後1分足の過去平均跳幅は24pipsです。この跳幅が30pips以上だったことは過去6回(頻度35%)です。この6回のうち、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことは3回、両者終値同士を比較して反応を伸ばしたことも3回です。

直後11分足は、過去平均跳幅が35pips、過去平均値幅が23pipsです。戻り比率(1−値幅/跳幅)は34%となっており、反応が大きな指標としては平均的なヒゲの長さです。

【3. 定型分析】

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

まず、指標一致性分析の結果を下図に示します。

事前差異と直前10-1分足の方向一致率は75%です。今回の事前差異はプラスなので、直前10-1分足は陽線となる期待的中率が75%ということです。

事後差異と直後1分足の方向一致率は78%で、本指標への反応は素直だと言えます。

次に、反応一致性分析の結果を下図に示します。

直前1分足の陰線率と直後1分足の陽線率が、それぞれ81%・75%と、異常な偏りがあります。

また、直後1分足と直後11分足との方向一致率は88%です。

最後に反応性分析の結果を下図に示します。

直後1分足と直後11分足の方向一致率は88%です。そして、この88%の方向一致時だけを取り上げて直後1分足と直後11分足とを比較すると、跳値同士・終値同士で反応が伸びたことは各64%・71%です。

また、直後1分足終値がついてから、直後11分足が直後1分足の方向と反転していたことは13%しかありません。つまり、高値(安値)掴みに気を付けて指標発表から1分以内にポジションを取り、1分経過後に利確を狙う指標です。直後1分足値幅より小さな点でポジションが取れたなら、長めにポジションを取っても良いかも知れません。早期参加・追撃徹底に適しています。

【4. シナリオ作成】

以上の調査・分析結果に基づき、以下のシナリオで取引に臨みます。

- 直前10-1分足は陽線と見込みます。

論拠は、指標一致性分析の結果、事前差異と直前10-1分足の方向一致率が75%あるためです。今回の事前差異はプラスなので、直前10-1分足は陽線となる期待的中率が75%ということです。 - 直前1分足は陰線と見込みます。

論拠は、反応一致性分析の結果、過去の陰線率が81%と、異常な偏りがあるためです。 - 直後1分足は、直前10-1分足と逆方向に反応すると見込み、指標発表直前にポジションを取得し、発表直後の跳ねで利確/損切です。

但し、直前1分足が20pips以上跳ねた場合には、それとは逆方向に指標発表直前にポジションを取り、発表直後の跳ねで利確/損切です。 - 追撃は、反応方向を確認次第行います。また、直後1分足値幅が10pips以上だった場合には、その方向に追撃を徹底します。

以上

2017年10月25日17:30発表

以下は2017年10月25日21時頃に追記しています。

?V.発表結果検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

結果は前期比・前年比ともに予想を上回り、反応は陽線でした。

取引時間外ですが、18:28に「英利上げ観測上昇」との一報が流れ、これによって20時過ぎには151.3円まで上昇しました。未確認ですが、おそらく英報道ではもっと早く観測記事が流れていたのでしょう。

動きは、指標発表直後の急騰が17:34頃までで、ここで150円に乗せました。次に17:50頃から再上昇が始まり、18時過ぎに150.5円に乗せました。その後、上下動を暫く繰り返してここまでかと思っていたら、18:20頃にまた急騰を始め、150.7円に乗せました。それからはじりじりと値を伸ばし、19:40頃には151.3に乗せました。

指標発表前が149.4付近なので、約200pipsの上昇です。

どうも気に入りません。

お手元のツールで、英GDPの過去からの推移をご覧ください。今回の結果が市場予想よりも僅か0.1%上昇したからと言って、どこからどう見ても前期比も前年比も低下傾向です。物価(CPI前年比)が+3.0%に達したとは言え、この程度の成長率改善で利上げをするものでしょうか。

(5-2. 取引結果)

取引結果は次の通りでした。

指標発表時刻を跨いだポジションは、大損切となりました。がしかし、陽線側に10pips以上反応したときは追撃徹底という方針に救われました。

追撃は、18時前に打ち切りましたが、その後もここまで反応を伸ばすとは思いませんでした。惜しいことをした、というのは言っても仕方ありません。

【6. 分析検証】

(6-1. 分析検証)

事前調査・分析内容には問題ありません。

直前10-1分足と直後1分足とが逆方向との分析を外したものの、これは確率上の問題なので反省しても仕方ありません。続けて外し始めたら反省します。

(6-2. シナリオ検証)

事前準備していたシナリオには問題ありません。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2017年10月23日

嫌な指標

世の中、嫌なヤツというのがいるように、嫌な指標というのがあります。

2017年10月25日09:30に、豪州7-9月期CPI(消費者物価指数)が発表されます。こいつです。

というのも、下図の指標発表時点基準四本足チャートをご覧ください。

これら5つの四本足チャートは、本指標発表前後のAUDJPYの反応です。共通項は、直前1分足が10pips以上跳ねた事例です。そうしたことは、2013年1-3月期以降前回発表まで5回(頻度28%)ありました。

この5回のうち、上図左の3回は直前1分足と直後1分足との方向が一致した事例です。一方、上図右の2回は一致しなかった事例です。

もし左の3回で取引していたなら、おかしいんじゃないか、と思わせる内容です。だって、事前に指標発表後の反応方向がわかっているかのように、指標発表前から同じ方向に大きく動いているからです。でもそれは冤罪です。右の2回で取引していたなら、別の意味でおかしいんじゃないか、と思ったハズです。

ただ、どっちで負けても、どうも気分が悪そうです。

ちなみに、これら5回の市場予想と発表結果を参考までに下図に示しておきます。緑の四角で囲まれたときが左の3回、赤の四角で囲まれたときが右の2回です。

別に、予想と結果が大きく乖離したとき、大きく反応している訳ではないようです。予想と結果が大きく乖離しそうなとき、とは違いますが、直前1分足が大きく動く理由がわかりません。それなのに、前述のように、直前1分足と直後1分足の方向が一致しても一致しなくても嫌な感じが残るのです。

そんなことが過去18回のうち5回も起きる指標は嫌な指標です。この指標はもっと勉強してから取引することにします。

2017年10月25日09:30に、豪州7-9月期CPI(消費者物価指数)が発表されます。こいつです。

というのも、下図の指標発表時点基準四本足チャートをご覧ください。

これら5つの四本足チャートは、本指標発表前後のAUDJPYの反応です。共通項は、直前1分足が10pips以上跳ねた事例です。そうしたことは、2013年1-3月期以降前回発表まで5回(頻度28%)ありました。

この5回のうち、上図左の3回は直前1分足と直後1分足との方向が一致した事例です。一方、上図右の2回は一致しなかった事例です。

もし左の3回で取引していたなら、おかしいんじゃないか、と思わせる内容です。だって、事前に指標発表後の反応方向がわかっているかのように、指標発表前から同じ方向に大きく動いているからです。でもそれは冤罪です。右の2回で取引していたなら、別の意味でおかしいんじゃないか、と思ったハズです。

ただ、どっちで負けても、どうも気分が悪そうです。

ちなみに、これら5回の市場予想と発表結果を参考までに下図に示しておきます。緑の四角で囲まれたときが左の3回、赤の四角で囲まれたときが右の2回です。

別に、予想と結果が大きく乖離したとき、大きく反応している訳ではないようです。予想と結果が大きく乖離しそうなとき、とは違いますが、直前1分足が大きく動く理由がわかりません。それなのに、前述のように、直前1分足と直後1分足の方向が一致しても一致しなくても嫌な感じが残るのです。

そんなことが過去18回のうち5回も起きる指標は嫌な指標です。この指標はもっと勉強してから取引することにします。

以上

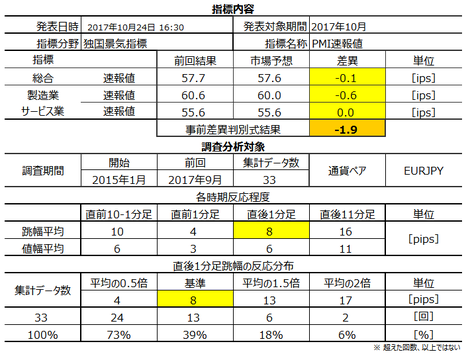

独国景気指標「PMI速報値」発表前後のEURJPY反応分析(2017年10月24日16:30発表結果検証済)

以下、「?T.調査・分析」を事前投稿し、「?U.結果・検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?U.結果・検証」のタイトル行付近に記載しています。

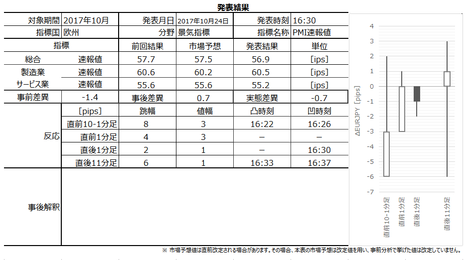

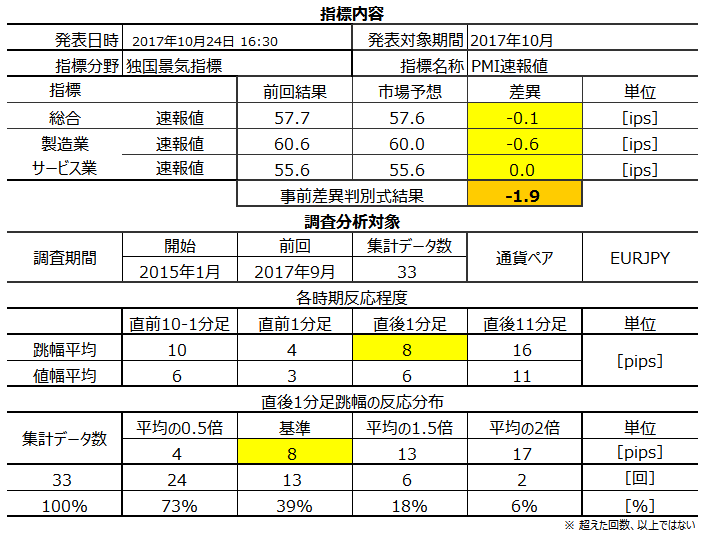

2017年10月24日16:30に独国景気指標「PMI速報値」が発表されます。発表内容は「総合」「製造業」「サービス業」で、今回発表されるのは2017年10月分の集計結果です。

本指標発表時刻30分前には仏国PMI速報値が発表され、30分後には欧州PMI速報値が発表されます。本来ならば、本指標も含めて30分毎に発表されるこれら指標を通して取引を行う方が望ましいはずです。とは言え、30分毎に3回の発表だと、お勤めの方は隙を見てちょちょっと取引という訳にもいきません。いずれ、30分毎の関連取引を続けて行うための準備や研究にも着手したい、と思います。

ともあれ、一連のPMI速報値において最も重要で注目を集めているのは、欧州で最も経済規模が大きい独国PMI速報値です。

今回の市場予想と前回結果は次の通りです。市場予想は本記事投稿時点(10月22日)の値です。市場予想は、発表前に確認しておきましょう。

本指標の特徴は以下の通りです。

以上の本指標特徴と、後述する調査・分析結果を踏まえて、以下のシナリオで取引に臨みます。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

PMIは、企業購買担当者に直接調査して算出されるため、景気実態を正確に反映した先行指標と言われています。

一般論として、製造業の材料・部品調達は、数か月先の取引先動向や製品需要から仕入れを行うため、それだけの先行性があると考えられます。それよりは先行性が劣るものの、サービス業の仕入れも機会喪失を避けるため、消費者の動向に先んじようと必死です。

がしかし、だからと言って製造業景況感の方がサービス業景況感よりも先行性がある訳とは限りません。

昔と違って、流通経路が可視化・効率化され、企業購買部門の力量が向上し、今では商社を通じた海外取引は決して多くありません。サービス業の仕入れに至っては、国内外を問わず、ほぼ消費動向とリアルタイムで一致しつつあるのです。

指数の解釈は、50%を上回ると景気拡大・50%を下回ると景気後退、です。

指数の意義は、景気転換をGDPよりも先行示唆することと、です。

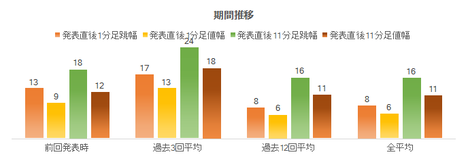

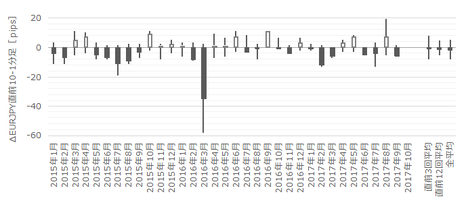

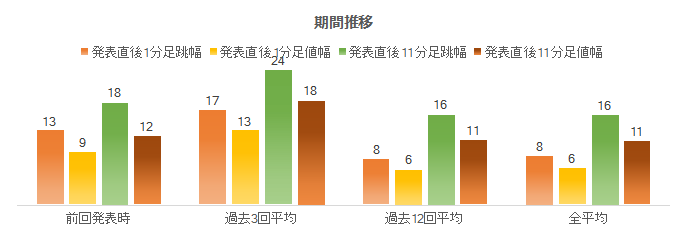

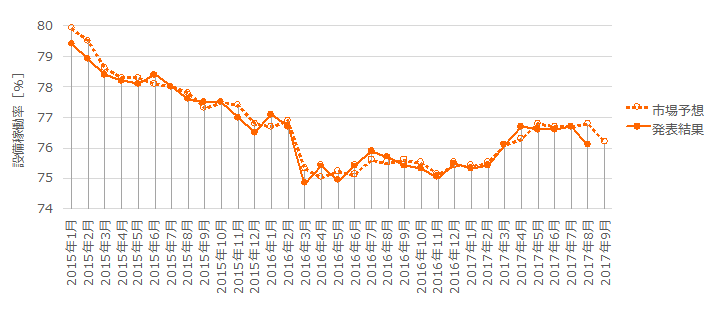

本指標の指標発表後の反応の跳幅・値幅の期間毎の推移を下図に示します。

最も指標結果に素直に反応する直後1分足跳幅が10pipsにも届いていません。期間毎の反応は、以前からほぼ変化がありません。直近の反応程度も同様です。

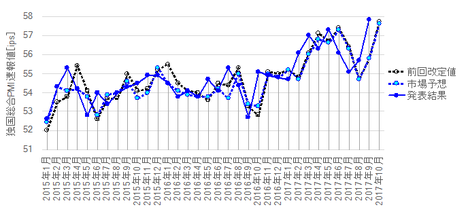

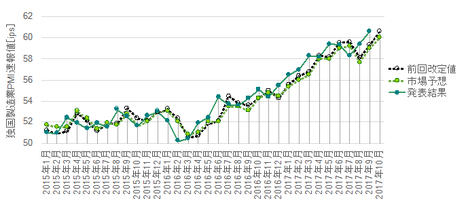

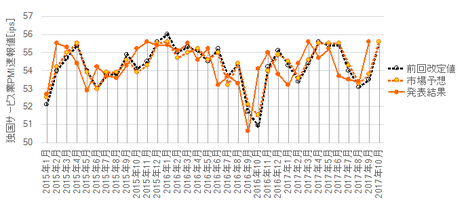

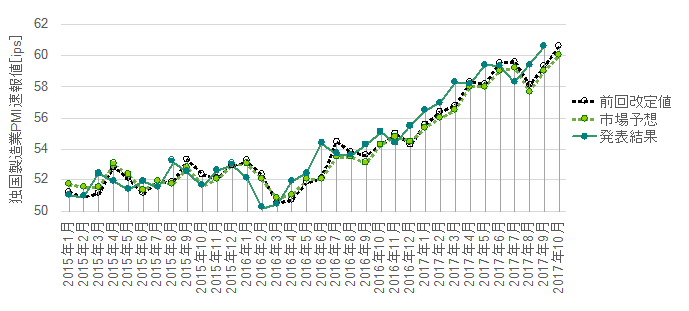

過去の発表結果と市場予想を下図に一覧します。下図は発表結果と市場予想をプロットしています。そして、発表結果は後に修正値が発表されても、このグラフでは修正していません。

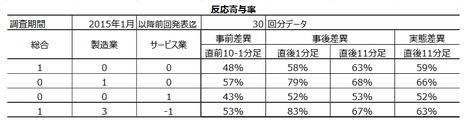

グラフは、「総合」と「製造業」とが明確な上昇基調です。一方、「サービス業」は前回こそ大きく改善したものの、上昇基調とは言えません。これらグラフ推移から、反応方向と相関が高い回帰式を求めました。下表は2015年1月から2017年6月までの29回分のデータに基づいています。

上表から、事後差異と、事後差異に最も素直に反応すると見なせる直後1分足との方向一致率は、製造業>総合>サービス業、の順です。直後1分足の方向は、1?総合の差異+3?製造業の差異ー1?サービス業の差異、で求めた解の符号との一致率が高くなります(プラスなら陽線、マイナスなら陰線)。一致率は83%です。

次に、上式の差異に実態差異を代入し、その結果を先行発表されているZEWと対比してみます。

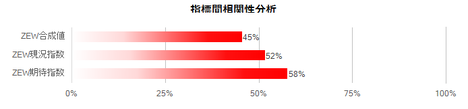

ZEWは、同月集計結果が先に発表される総合指数です(製造業もサービス業も含めた企業景況感)です。両指標間にもし相関があるなら、それは事前差異(市場予想ー前回結果)や事後差異(発表結果ー市場予想)でなく、実態差異(発表結果ー前回結果)の一致率が高くなるはずです。

ZEWは現況指数と期待指数からなります。ここでは、それらの差異を加えた合成値を求め、その各実態差異と本指標の実態差異との方向一致率を求めました。対比期間は、2015年1月から前回2017年9月分までです。

同月発表のZEW期待指数の実態差異は、本指標と一致率が高いと言えないことがわかりました。最もアテになるZEW期待指数との方向一致率も、本指標は58%しかありません。

よって、単月毎の指標結果を比較する限り、ZEWと本指標は同じ景気指標であるにも関わらず、前月との増減方向すら一致しないことが確認できました。

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

過去ローソク足の特徴を捉える分析では、過去の反応自体が小さいと、通常の値動きとの分離解釈が難しくなります。

まず、直前10-1分足は、過去平均跳幅が10pipsです。但し、この平均値には2016年3月分データが含まれています。同月のみ、直前10-1分足跳幅が58pipsと異常に高くなっています。この58pipsを除いて、過去32回の過去平均跳幅を集計すると9pipsとなります。あまり変わりませんね。面倒だから、過去平均は10pipsとして特徴を調べておきます。

直前10-1分足跳幅が15pips以上だったことは過去3回(頻度9%)あります。

この3回の直後1分足跳幅は1回が27pipsと大きいものの、2回は12pipsと5pipsです。直前10-1分足が大きく跳ねても、それが直後1分足も大きく跳ねる予兆とは言えません。

次に、この3回の直前10-1分足と直後1分足の方向は3回とも一致しています(一致率100%)。事例が3回しかないものの、一致率100%ならアテにできます。

次に、直前1分足の過去平均跳幅は4pipsです。この跳幅が10pips以上だったことは過去1回(頻度3%)です。

この1回の直後1分足跳幅は11pipsで、これは過去全平均8pipsと大して変わりません。また、このとき直前1分足と直後1分足の方向は一致しています。

つまり、直前1分足が大きく動いたときには、指標発表直後の反応方向を示唆している可能性があります。その反応が大きいか小さいかは、1回しか事例がないのでわかりません。

そして、直後1分足の過去平均跳幅は8pipsです。この跳幅が15pipsを超えたことは過去2回(頻度6%)しかなく、本指標が安定して反応が小さいことがわかります。この2回の直後1分足が15pips以上となったときは、直後11分足跳幅が直後1分足跳幅を2回とも超えています。

直後11分足は、過去平均跳幅が16pips、過去平均値幅が11pipsです。

平均値を見る限り、直後1分足跳幅よりも直後11分足跳幅は8pipsしか大きくなく、直後1分足終値より直後11分足跳幅も10pipsしか大きくありません。本指標の利確の目安は、安全を見てその半分だとすると、せいぜい4〜5pipsということになります。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

まず、指標一致性分析の結果を下図に示します。

市場予想は前回結果に対し低めになりがちです(事前差異のマイナス率が67%)。がしかし、発表結果は市場予想よりも高めになりがちです(事後差異のプラス率が61%)。市場予想があまりアテにならない指標だと言えるでしょう。

そして、事前差異と直後1分足の方向一致率が25%(不一致率75%)です。今回の事前差異はマイナスなので、直前10-1分足が陽線となる期待的中率は75%ということになります。

また、事後差異と直後1分足の方向一致率は84%で、これは発表結果の良し悪しに素直に反応する指標だということです。

次に、反応一致性分析の結果を下図に示します。

直前1分足の陰線率が77%となっており、異常な偏りがあります。

そして、どのローソク足も他のローソク足との方向一致率が30%以下もしくは70%以上にはなっていません。つまり、本指標は反応方向に偏りがなく、取引参加者は発表結果を予見できている訳ではありません。

最後に、反応性分析の結果を下図に示します。

直後1分足と直後11分足との方向一致率は66%です。そして、その66%の方向一致時だけに着目すると、直後1分足と直後11分足の跳値同士・終値同士で反応が伸びたことは各90%・81%です。

方向一致率が高く、直後1分足跳幅を超えて直後11分足跳幅が伸びた確率も高いので、反応方向を確認したら早期追撃開始です。

一方、直後1分足終値がついた時点では、それからも反応が伸び続けて直後11分足終値が直後1分足終値を超えた確率が53%です。本指標はしつこい追撃には向いていません。

以下のシナリオで取引に臨みます。

以下は2017年10月25日に追記しています。

本指標発表結果及び反応は次の通りでした。

結果は、総合とサービス業が前回・予想を下回り、製造業が前回を下回ったものの予想を上回り、反応は陰線でした。

市場予想は、本記事作成時から総合と製造業が僅かに上方に改定されていました。

どの項目も前回を下回ったものの、どの項目もグラフ推移が下降に転じたようには見えません。

取引結果は次の通りでした。

負けました。大したことはありません。

事前調査・分析内容を以下に検証しておきます。

事前準備していたシナリオは次の通りです。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

2017年10月24日16:30に独国景気指標「PMI速報値」が発表されます。発表内容は「総合」「製造業」「サービス業」で、今回発表されるのは2017年10月分の集計結果です。

本指標発表時刻30分前には仏国PMI速報値が発表され、30分後には欧州PMI速報値が発表されます。本来ならば、本指標も含めて30分毎に発表されるこれら指標を通して取引を行う方が望ましいはずです。とは言え、30分毎に3回の発表だと、お勤めの方は隙を見てちょちょっと取引という訳にもいきません。いずれ、30分毎の関連取引を続けて行うための準備や研究にも着手したい、と思います。

ともあれ、一連のPMI速報値において最も重要で注目を集めているのは、欧州で最も経済規模が大きい独国PMI速報値です。

今回の市場予想と前回結果は次の通りです。市場予想は本記事投稿時点(10月22日)の値です。市場予想は、発表前に確認しておきましょう。

本指標の特徴は以下の通りです。

- PMIは、速報値で取引を行い、改定値では取引しません。改定値は反応が小さくなりがちです。

改定値では、製造業とサービス業が別の日に発表されます。製造業は、事後差異(発表結果ー市場予想)が0となることが多く、反応方向が指標結果からは読み取れません。サービス業は、事後差異にプラスかマイナスの符号が付くことは多いものの、やはり反応は小さくなりがちです。 - 速報値は速報であるだけなく、製造業・サービス業が同時に発表されるため、対象範囲の広さに応じて影響(反応)が大きくなりがちです。尤も、それでも反応(直後1分足跳幅平均)は独国・欧州ともに小さい(10pips未満)です。

- 本指標の実態差異(発表結果ー前回結果)は、先行発表されたZEW実態差異との方向一致率は高くありません。同じ景気指標でも、単月毎の増減方向は50%前後です。

それならむしろ、事前差異(市場予想ー前回結果)と直後1分足の方向一致率が25%(不一致率75%)となっているので、そちらの方がよっぽどアテになります。

直後1分足は、事後差異(発表結果ー市場予想)との方向一致率が84%で、かなり素直に反応します。直後1分足と直後11分足の方向一致率66%で、あまり高くありません。。

以上の本指標特徴と、後述する調査・分析結果を踏まえて、以下のシナリオで取引に臨みます。

- 直前1分足は陰線と見込みます。

論拠は、過去の陰線率が77%と、異常な偏りがあるからです。 - 直後1分足は陽線と見込み、指標発表直前にポジションを取得し、発表直後の跳ねで利確/損切します。

論拠は、指標一致性分析の結果、事前差異と直後1分足の方向一致率が25%(不一致率75%)です。今回の事前差異はマイナスなので、直前10-1分足が陽線となる期待的中率は75%ということになります。

但し、過去のローソク足検証の結果から、直前10-1分足が15pips以上跳ねたときか、直前1分足が10pips以上跳ねたときは、それらの値幅方向に直後1分足は反応すると見込みます。指標発表直前にポジションを取り、発表直後の跳ねで利確/損切は同じです。 - 追撃は、初期反応を確認したら早期開始し、発表から1分が過ぎたら利確の機会を探ります。

論拠は、直後1分足と直後11分足の方向一致率こそ66%とやや心もとないものの、両者方向一致時には直後11分足跳幅が直後1分足跳幅を超えて反応を伸ばしたことが90%と高いため、です。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

?T.調査・分析

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

【1. 指標概要】

PMIは、企業購買担当者に直接調査して算出されるため、景気実態を正確に反映した先行指標と言われています。

一般論として、製造業の材料・部品調達は、数か月先の取引先動向や製品需要から仕入れを行うため、それだけの先行性があると考えられます。それよりは先行性が劣るものの、サービス業の仕入れも機会喪失を避けるため、消費者の動向に先んじようと必死です。

がしかし、だからと言って製造業景況感の方がサービス業景況感よりも先行性がある訳とは限りません。

昔と違って、流通経路が可視化・効率化され、企業購買部門の力量が向上し、今では商社を通じた海外取引は決して多くありません。サービス業の仕入れに至っては、国内外を問わず、ほぼ消費動向とリアルタイムで一致しつつあるのです。

指数の解釈は、50%を上回ると景気拡大・50%を下回ると景気後退、です。

指数の意義は、景気転換をGDPよりも先行示唆することと、です。

ーーー$€¥ーーー

本指標の指標発表後の反応の跳幅・値幅の期間毎の推移を下図に示します。

最も指標結果に素直に反応する直後1分足跳幅が10pipsにも届いていません。期間毎の反応は、以前からほぼ変化がありません。直近の反応程度も同様です。

過去の発表結果と市場予想を下図に一覧します。下図は発表結果と市場予想をプロットしています。そして、発表結果は後に修正値が発表されても、このグラフでは修正していません。

グラフは、「総合」と「製造業」とが明確な上昇基調です。一方、「サービス業」は前回こそ大きく改善したものの、上昇基調とは言えません。これらグラフ推移から、反応方向と相関が高い回帰式を求めました。下表は2015年1月から2017年6月までの29回分のデータに基づいています。

上表から、事後差異と、事後差異に最も素直に反応すると見なせる直後1分足との方向一致率は、製造業>総合>サービス業、の順です。直後1分足の方向は、1?総合の差異+3?製造業の差異ー1?サービス業の差異、で求めた解の符号との一致率が高くなります(プラスなら陽線、マイナスなら陰線)。一致率は83%です。

ーーー$€¥ーーー

次に、上式の差異に実態差異を代入し、その結果を先行発表されているZEWと対比してみます。

ZEWは、同月集計結果が先に発表される総合指数です(製造業もサービス業も含めた企業景況感)です。両指標間にもし相関があるなら、それは事前差異(市場予想ー前回結果)や事後差異(発表結果ー市場予想)でなく、実態差異(発表結果ー前回結果)の一致率が高くなるはずです。

ZEWは現況指数と期待指数からなります。ここでは、それらの差異を加えた合成値を求め、その各実態差異と本指標の実態差異との方向一致率を求めました。対比期間は、2015年1月から前回2017年9月分までです。

同月発表のZEW期待指数の実態差異は、本指標と一致率が高いと言えないことがわかりました。最もアテになるZEW期待指数との方向一致率も、本指標は58%しかありません。

よって、単月毎の指標結果を比較する限り、ZEWと本指標は同じ景気指標であるにも関わらず、前月との増減方向すら一致しないことが確認できました。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

過去ローソク足の特徴を捉える分析では、過去の反応自体が小さいと、通常の値動きとの分離解釈が難しくなります。

まず、直前10-1分足は、過去平均跳幅が10pipsです。但し、この平均値には2016年3月分データが含まれています。同月のみ、直前10-1分足跳幅が58pipsと異常に高くなっています。この58pipsを除いて、過去32回の過去平均跳幅を集計すると9pipsとなります。あまり変わりませんね。面倒だから、過去平均は10pipsとして特徴を調べておきます。

直前10-1分足跳幅が15pips以上だったことは過去3回(頻度9%)あります。

この3回の直後1分足跳幅は1回が27pipsと大きいものの、2回は12pipsと5pipsです。直前10-1分足が大きく跳ねても、それが直後1分足も大きく跳ねる予兆とは言えません。

次に、この3回の直前10-1分足と直後1分足の方向は3回とも一致しています(一致率100%)。事例が3回しかないものの、一致率100%ならアテにできます。

次に、直前1分足の過去平均跳幅は4pipsです。この跳幅が10pips以上だったことは過去1回(頻度3%)です。

この1回の直後1分足跳幅は11pipsで、これは過去全平均8pipsと大して変わりません。また、このとき直前1分足と直後1分足の方向は一致しています。

つまり、直前1分足が大きく動いたときには、指標発表直後の反応方向を示唆している可能性があります。その反応が大きいか小さいかは、1回しか事例がないのでわかりません。

そして、直後1分足の過去平均跳幅は8pipsです。この跳幅が15pipsを超えたことは過去2回(頻度6%)しかなく、本指標が安定して反応が小さいことがわかります。この2回の直後1分足が15pips以上となったときは、直後11分足跳幅が直後1分足跳幅を2回とも超えています。

直後11分足は、過去平均跳幅が16pips、過去平均値幅が11pipsです。

平均値を見る限り、直後1分足跳幅よりも直後11分足跳幅は8pipsしか大きくなく、直後1分足終値より直後11分足跳幅も10pipsしか大きくありません。本指標の利確の目安は、安全を見てその半分だとすると、せいぜい4〜5pipsということになります。

【3. 定型分析】

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

まず、指標一致性分析の結果を下図に示します。

市場予想は前回結果に対し低めになりがちです(事前差異のマイナス率が67%)。がしかし、発表結果は市場予想よりも高めになりがちです(事後差異のプラス率が61%)。市場予想があまりアテにならない指標だと言えるでしょう。

そして、事前差異と直後1分足の方向一致率が25%(不一致率75%)です。今回の事前差異はマイナスなので、直前10-1分足が陽線となる期待的中率は75%ということになります。

また、事後差異と直後1分足の方向一致率は84%で、これは発表結果の良し悪しに素直に反応する指標だということです。

次に、反応一致性分析の結果を下図に示します。

直前1分足の陰線率が77%となっており、異常な偏りがあります。

そして、どのローソク足も他のローソク足との方向一致率が30%以下もしくは70%以上にはなっていません。つまり、本指標は反応方向に偏りがなく、取引参加者は発表結果を予見できている訳ではありません。

最後に、反応性分析の結果を下図に示します。

直後1分足と直後11分足との方向一致率は66%です。そして、その66%の方向一致時だけに着目すると、直後1分足と直後11分足の跳値同士・終値同士で反応が伸びたことは各90%・81%です。

方向一致率が高く、直後1分足跳幅を超えて直後11分足跳幅が伸びた確率も高いので、反応方向を確認したら早期追撃開始です。

一方、直後1分足終値がついた時点では、それからも反応が伸び続けて直後11分足終値が直後1分足終値を超えた確率が53%です。本指標はしつこい追撃には向いていません。

【4. シナリオ作成】

以下のシナリオで取引に臨みます。

- 直前1分足は陰線と見込みます。

論拠は、過去の陰線率が77%と、異常な偏りがあるからです。 - 直後1分足は陽線と見込み、指標発表直前にポジションを取得し、発表直後の跳ねで利確/損切します。

論拠は、指標一致性分析の結果、事前差異と直後1分足の方向一致率が25%(不一致率75%)です。今回の事前差異はマイナスなので、直前10-1分足が陽線となる期待的中率は75%ということになります。

但し、過去のローソク足検証の結果から、直前10-1分足が15pips以上跳ねたときか、直前1分足が10pips以上跳ねたときは、それらの値幅方向に直後1分足は反応すると見込みます。指標発表直前にポジションを取り、発表直後の跳ねで利確/損切は同じです。 - 追撃は、初期反応を確認したら早期開始し、発表から1分が過ぎたら利確の機会を探ります。

論拠は、直後1分足と直後11分足の方向一致率こそ66%とやや心もとないものの、両者方向一致時には直後11分足跳幅が直後1分足跳幅を超えて反応を伸ばしたことが90%と高いため、です。

以上

2017年10月24日発表

以下は2017年10月25日に追記しています。

?V.発表結果検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

結果は、総合とサービス業が前回・予想を下回り、製造業が前回を下回ったものの予想を上回り、反応は陰線でした。

市場予想は、本記事作成時から総合と製造業が僅かに上方に改定されていました。

どの項目も前回を下回ったものの、どの項目もグラフ推移が下降に転じたようには見えません。

(5-2. 取引結果)

取引結果は次の通りでした。

負けました。大したことはありません。

【6. 分析検証】

(6-1. 分析検証)

事前調査・分析内容を以下に検証しておきます。

- 直後1分足跳幅は僅か2pips、直後11分足跳幅も僅かに6pipsの反応でした。

これでは事前分析なんかしても、あまり意味がありません。 - 事後差異はプラスとなり、実態差異はマイナスでした。

それにも関わらず、直後1分足は陰線、直後11分足は陽線となりました。

確率上の問題もあるので、すぐに判別式を見なおす必要はありませんが、次回も続けて外すようならば、判別式におかしな点がないかを見直します。 - 10月17日に発表されたZEWは、実態差異がプラスでした。本指標の今回実態差異はマイナスなので、今回もZEWとは指標結果の実態差異方向が一致しませんでした。一致するかしないかが半々ですから、仕方ありません。

(6-2. シナリオ検証)

事前準備していたシナリオは次の通りです。

- 直前1分足は陰線と見込みました。結果は陽線でした。

- 直後1分足は陽線と見込み、指標発表直前にポジションを取得し、発表直後の跳ねで利確/損切しました。結果は陰線でした。

論拠とした事前差異と直後1分足の方向一致率25%(不一致率75%)が一致しました。これは確率上の問題なので仕方ありません。 - 追撃は、初期反応を確認したら早期開始し、発表から1分が過ぎたら利確の機会を探る方針で臨みました。結果は、直後11分足は最終的に陽線へと反転したので、時間を限っていたことが効を奏しました。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2017年10月22日

4-5-2. 豪州経済実態指標(2017年10月版)

豪州4-6月期GDP前年比は+1.8%でした。2016年4-6月に+3.3%に達して以降、やや低調です。

当初、この原因は中国経済の失速が挙げられていました。がしかし、2016年11月分貿易収支が2年8か月ぶりに黒字転換し、2017年年初からの貿易黒字は100億AUDを超えました。それにも関わらず、GDP前年比が伸び悩んでいる原因のひとつは、2015年7-9月期〜2016年4-6月期までが高すぎた、と解釈すべきです。

今回2017年4-6月期分の発表までは、2016年4-6月期前期比の△0.5%が含まれていたものの、次回7-9月期分の発表からは通年プラスデータのみの集計となります。単なる集計期間の問題だけでも、次回からは数値改善となるでしょう。

RBA見込みでは、2019年〜2020年の成長率を3%と見込んでいます。一方、IMFは2017年の成長率を3.1%、2018年を3.0%と見込んでいます(2017年4月時点の見通し) 。2016年10月時点では、各0.4%・0.1%と見込んでいたのだから、かなり大幅な上方修正です。

ともあれ、RBA見通しに比べて、IMFは豪州経済の回復を早く見込んでいることになります。

9月6日に発表された豪州4-6月期GDP前年比は+1.8%でした(前回1-3月期は+1.7%)。直近ボトムは2017年1-3月期の+1.7%、直近ピークは2015年4-6月期の+3.3%です。まだまだボトム付近に停滞しています。

次回発表は12月上旬です。

(分析事例) 豪州四半期GDP (2017年6月7日発表結果検証済)

反応は比較的安定してかなり大きく、発表後に初期反応の値幅を削ることはあっても、反転する確率は低いため、小さな負けを覚悟して順張り追撃を繰り返していれば、年間を通して4回の取引でプラスにできるでしょう。

こういうやり方に徹して収益を上げるためには、同じやり方を繰り返す・高値(安値)掴みをするぐらいなら取引しない、という鉄壁の意思が必要です。

豪州は先進国で最も今後の人口増が期待される国です。人口増は消費指標や小売指標に対し長期的改善をもたらします。

また、以前は鉱山投資が盛んでした(鉱山ブーム)。がしかし、豪政府・RBAは鉱山ブームに依存した経済体質からの脱却を目指しています。現在、投資資金は住宅購入に向かっており、出資元は中国が最大となっています(2016年)。RBA指導により豪主要銀行は、投資目的の住宅ローンの金利を引き上げました(2017年5月)。

鉄鉱石を中心とする鉱工業は、中国の高炉整理の話からわかるように、かつての盛況を取り戻すことは当面ないでしょう。製造業は、内需規模が小さく、輸出基地としての地理的不利を抱え、人件費も周辺諸国に比べて高い、という不利を抱えています。大手自動車メーカーが製造拠点を次々と撤収したのは、記憶に新しいところです(2016〜17年)。

あまり大きく反応せず、しかも最初に跳ねてもその後の反応が伸び悩む傾向があります。こういう指標は追撃が難しいので、あまり大きな利確が期待できません。取引が難しい指標と言っても良いでしょう。

(分析事例) 小売売上高 (2017年8月4日発表結果検証済)

(分析事例) 四半期小売売上高 (2017年5月9日発表結果検証済)

10月5日に発表された8月分小売売上高前月比は△0.6%で、直近ピークの2017年4月の+1.0%から4か月連続減少し、マイナス転換してしまいました。△0.6%という数字は、2015年以降で最も低い数字です。

主要指標として、住宅建設許可件数、住宅ローン件数、四半期住宅価格指数、が挙げられます。取引は、四半期住宅価格指数でのみで行っています。

四半期住宅価格指数は、前期比・前年比(同期比)が発表され、反応方向への影響は(前年比>前期比)です。その前年比は、市場予想後追い型(前回と今回の市場予想と発表結果の大小関係が約70%以上同じままになる)という特徴があります。

よって、反応こそ小さい(直後1分足跳幅の過去平均が10pips未満)ものの、指標発表前から一方向に伸びがちで、取引しやすい指標だと言えるでしょう。

(分析事例) 四半期住宅価格指数 (2017年6月20日発表結果検証済)

豪州には投資資金が流入しており、ここ最近のRBA金融政策決定理事会は住宅価格高騰への懸念を継続的に示しています。最近、その対策として投資目的住宅のローン金利を引き上げたものの、2017年9月19日に発表された4-6月期住宅価格指数ではまだその効果が見受けられません。4-6月期は前年比10.1%超の価格指数上昇となっていました。

次回、7-9月期分は12月に発表されます。

下表、Aは住宅ローン件数前月比、Bは住宅建設許可件数前月比、Cが四半期住宅価格指数前期比、です。

A B C

4月分 △1.9% +4.4% ー

5月分 +1.0% △5.6% ー

6月分 +0.5% +10.9% +1.9%

7月分 +2.9% △1.7% −

8月分 +1.0% +0.4% −

9月分 未 未 未

あまり反応しないので注目していません。

2016年11月分で2年8か月ぶりに黒字転換しています。2017年年初からの貿易黒字は100億AUDを超えました。

8月8日に豪貿易相は「TPPを(離脱した米国を除く)残る11か国で合意を確保したい」と述べ、その時期は「11月APEC(アジア太平洋経済協力会議)での大筋合意を期待している」と述べていました。

9月7日に7月分貿易収支が発表されました。結果は+4.60億AUDでした。2016年末から2017年年初にかけてのピークからどちらかと言えば下降中です。

10月5日に8月分貿易収支が発表されました。結果は+9.89億AUDでした。前月発表された7月分も+4.6億AUDから+8.09億AUDに修正されました。

次回、9月分貿易収支は11月2日に発表予定です。

当初、この原因は中国経済の失速が挙げられていました。がしかし、2016年11月分貿易収支が2年8か月ぶりに黒字転換し、2017年年初からの貿易黒字は100億AUDを超えました。それにも関わらず、GDP前年比が伸び悩んでいる原因のひとつは、2015年7-9月期〜2016年4-6月期までが高すぎた、と解釈すべきです。

今回2017年4-6月期分の発表までは、2016年4-6月期前期比の△0.5%が含まれていたものの、次回7-9月期分の発表からは通年プラスデータのみの集計となります。単なる集計期間の問題だけでも、次回からは数値改善となるでしょう。

RBA見込みでは、2019年〜2020年の成長率を3%と見込んでいます。一方、IMFは2017年の成長率を3.1%、2018年を3.0%と見込んでいます(2017年4月時点の見通し) 。2016年10月時点では、各0.4%・0.1%と見込んでいたのだから、かなり大幅な上方修正です。

ともあれ、RBA見通しに比べて、IMFは豪州経済の回復を早く見込んでいることになります。

【4-5-2.(1) 経済成長】

9月6日に発表された豪州4-6月期GDP前年比は+1.8%でした(前回1-3月期は+1.7%)。直近ボトムは2017年1-3月期の+1.7%、直近ピークは2015年4-6月期の+3.3%です。まだまだボトム付近に停滞しています。

次回発表は12月上旬です。

(分析事例) 豪州四半期GDP (2017年6月7日発表結果検証済)

反応は比較的安定してかなり大きく、発表後に初期反応の値幅を削ることはあっても、反転する確率は低いため、小さな負けを覚悟して順張り追撃を繰り返していれば、年間を通して4回の取引でプラスにできるでしょう。

こういうやり方に徹して収益を上げるためには、同じやり方を繰り返す・高値(安値)掴みをするぐらいなら取引しない、という鉄壁の意思が必要です。

【4-5-2.(2) 実態指標】

豪州は先進国で最も今後の人口増が期待される国です。人口増は消費指標や小売指標に対し長期的改善をもたらします。

また、以前は鉱山投資が盛んでした(鉱山ブーム)。がしかし、豪政府・RBAは鉱山ブームに依存した経済体質からの脱却を目指しています。現在、投資資金は住宅購入に向かっており、出資元は中国が最大となっています(2016年)。RBA指導により豪主要銀行は、投資目的の住宅ローンの金利を引き上げました(2017年5月)。

鉄鉱石を中心とする鉱工業は、中国の高炉整理の話からわかるように、かつての盛況を取り戻すことは当面ないでしょう。製造業は、内需規模が小さく、輸出基地としての地理的不利を抱え、人件費も周辺諸国に比べて高い、という不利を抱えています。大手自動車メーカーが製造拠点を次々と撤収したのは、記憶に新しいところです(2016〜17年)。

(2-1)小売

あまり大きく反応せず、しかも最初に跳ねてもその後の反応が伸び悩む傾向があります。こういう指標は追撃が難しいので、あまり大きな利確が期待できません。取引が難しい指標と言っても良いでしょう。

(分析事例) 小売売上高 (2017年8月4日発表結果検証済)

(分析事例) 四半期小売売上高 (2017年5月9日発表結果検証済)

10月5日に発表された8月分小売売上高前月比は△0.6%で、直近ピークの2017年4月の+1.0%から4か月連続減少し、マイナス転換してしまいました。△0.6%という数字は、2015年以降で最も低い数字です。

(2-2)住宅

主要指標として、住宅建設許可件数、住宅ローン件数、四半期住宅価格指数、が挙げられます。取引は、四半期住宅価格指数でのみで行っています。

四半期住宅価格指数は、前期比・前年比(同期比)が発表され、反応方向への影響は(前年比>前期比)です。その前年比は、市場予想後追い型(前回と今回の市場予想と発表結果の大小関係が約70%以上同じままになる)という特徴があります。

よって、反応こそ小さい(直後1分足跳幅の過去平均が10pips未満)ものの、指標発表前から一方向に伸びがちで、取引しやすい指標だと言えるでしょう。

(分析事例) 四半期住宅価格指数 (2017年6月20日発表結果検証済)

豪州には投資資金が流入しており、ここ最近のRBA金融政策決定理事会は住宅価格高騰への懸念を継続的に示しています。最近、その対策として投資目的住宅のローン金利を引き上げたものの、2017年9月19日に発表された4-6月期住宅価格指数ではまだその効果が見受けられません。4-6月期は前年比10.1%超の価格指数上昇となっていました。

次回、7-9月期分は12月に発表されます。

下表、Aは住宅ローン件数前月比、Bは住宅建設許可件数前月比、Cが四半期住宅価格指数前期比、です。

A B C

4月分 △1.9% +4.4% ー

5月分 +1.0% △5.6% ー

6月分 +0.5% +10.9% +1.9%

7月分 +2.9% △1.7% −

8月分 +1.0% +0.4% −

9月分 未 未 未

(2-3)生産

あまり反応しないので注目していません。

【4-5-2.(3) 貿易指標】

2016年11月分で2年8か月ぶりに黒字転換しています。2017年年初からの貿易黒字は100億AUDを超えました。

8月8日に豪貿易相は「TPPを(離脱した米国を除く)残る11か国で合意を確保したい」と述べ、その時期は「11月APEC(アジア太平洋経済協力会議)での大筋合意を期待している」と述べていました。

9月7日に7月分貿易収支が発表されました。結果は+4.60億AUDでした。2016年末から2017年年初にかけてのピークからどちらかと言えば下降中です。

10月5日に8月分貿易収支が発表されました。結果は+9.89億AUDでした。前月発表された7月分も+4.6億AUDから+8.09億AUDに修正されました。

次回、9月分貿易収支は11月2日に発表予定です。

以上

4-5-1.豪州・NZ政策決定指標(2017年10月版)

NZ指標は、ここに挙げるRBNZ(NZ中銀)金融政策発表時のみを扱っています。

そのRBNZとRBA(豪中銀)は、ともに「当面の利上げなし」と説明しています。そのため、以前に比べて反応が小さくなっています。両指標は大きく反応する上、一方向に反応が伸びがちで追撃が容易だっただけに残念です。

そんな訳で、直近はAUDJPYとNZDJPYの指標分析と取引をあまり行っていません。先述の通り、利上げ期待に乏しく北朝鮮リスクが続く状況では、もしものときに大きく下げるリスクの方が心配です。

2017年10月3日に発表されたRBA金融政策は「市場予想通り現状維持」でした。

RBA声明とRBA総裁会見の内容を踏まえると、賃金の伸び悩みと家計債務増大に懸念を示し、AUD高が景気回復の障害となる旨、述べています。

ここで、債務増大を挙げたことは利下げがもうないことを確認でき(利上げをすると債務は増える傾向にある)、12月に予定される7-9月期GDPの改善を確認してから、来年半場までの利上げ実施が市場への折込みが始まる、と読めば良いのでしょう。

(分析事例) RBA金融政策 (2017年8月1日発表結果検証済)

(分析事例) RBA金融政策理事会議事録 (2017年6月20日公表結果検証済)

最近は、発表内容のマンネリ化と当面の利上げなしと北朝鮮リスク継続、で反応が小さくなっています。そして、直後1分足と直後11分足の方向一致率も64%となり、追撃の旨味がなくなってきました。この状況は、12月の7-9月期GDPの発表が迫るに連れて、変化する可能性があります。それまでは当面、発表前後の反応が不安定な状況が続きそうなので、取引を控えています。

過去の傾向から言えば、RBA金融政策発表時の直後11分足は陽線率が73%です。がしかし、直後1分足の陽線率は61%とそれより小さくなっています。陽線率・陰線率の偏りが、直後11分足の方が大きいというのは珍しい特徴です。

追撃は早期参加した方が良いでしょう。直後1分足方向に対し、発表から1分を経過してから直後11分足が反転するリスクは17%しかありません。反転リスクが高いのは、むしろ発表から10数秒間です。高値(安値)掴みに気を付けて、短期利確を繰り返しながら複数回の順張り追撃しても、一方向に反応が伸びがちなので、損益期待値は年間を通してプラスできるでしょう。

これらAUDらしい動きも、前述の通り、当面はあまり期待できません。

RBNZの政策は、9月総選挙の結果、政権交代が起きて間もないため、人事も含めてまだ予想ができません。

(分析事例) RBNZ政策金利 (2017年9月28日発表結果検証済)

RBNZ政策金利の発表では「市場予想通り現状維持」のときにも反応が大きく、一方向への反応が続きがちです。無理をしなくても、反応方向を確認してから追いかけてポジションが取っても、pipsが稼ぎやすいのです。

直後1分足と直後11分足の方向一致率は90%に達し、そのうち直後11分足跳幅が直後1分足跳幅を超えて反応を伸ばしたことも90%に達しています。発表から1分を過ぎたら利確の機会を狙い、直後1分足値幅を下回ったら、順張り再追撃を行えば良いのです。直後1分足と直後11分足が反転したことなど、過去10%も起きていません。

現地夏時間は5時発表(日本では冬)なので、起きられないというのが最大の問題です。

以下は、豪州についてのみ取り上げます。NZは金融政策発表時しか取引しないため、個別指標は注目していません。そもそもNZDJPYはスプレッドが大きいので、短期取引するには大きく反応することがわかっている指標でないと取引が難しいのです。

豪政府は今後10年でインフラ整備に750億AUDを投じることを発表しています。主な投資先は鉄道・滑走路・道路となっており、政府説明は以前の鉱山ブーム時代の経済構造からの産業構造転換を目指すため、ということのようです。

2016年の豪GDPは1.7兆AUDなので、対GDP比0.44%/年と捉えた方がわかりやすいでしょう。インパクトを日本のGDP規模に置き換えれば、単年度2兆円程度ということになります。いわば、日本が東京五輪を毎年やるぐらい、インフラ整備に力を入れるのです。

財政政策ではありませんが、米国抜きTPPの推進では、日・豪・NZが旗振り役でした。NZが政権交代したので、今後は日豪主導の推進となります。

また、最近のニュースでは、トヨタとGMが豪工場を閉鎖し、豪州での自動車生産が0になったことが目を引きました。豪州は工員の賃金も高すぎるため、輸入した方が合理的です。TPPが米国抜きで発効すれば、故障の少ない日本の自動車メーカーにとっては、良い市場になるでしょう。

景気指標では取引を行っていません。両国の代表的な経済誌もわからないし、内政・外交の主要議題も掴めません。むしろ、景気指標を取引対象としてでなく、総合的な雰囲気を掴む手段として利用する方が有用です。

9月12日に発表された8月分NAB企業景況感指数は+15でした。貿易収支が黒字転換した2016年11月から1か月遅れで、景況感がほぼ+10以上で高位安定しつつあります。+15はこれで3か月連続で、直近ピークは2017年1月分の+16です。

10月10日に発表された9月分指数は+14と、1ポイント少し低下しました。前月まで3か月連続で+15が続いていたものの、結局、直近ピークの+16を超えることができませんでした。

次回10月分は11月14日に発表されます。

四半期毎に発表される豪州物価指標はCPIに注目しておけば十分です。輸入物価指数やPPI(生産者物価指数)はほぼ反応せず、取引には不向きです。

RBA見解(3月)では、インフレ率(CPI前年比)が2017年に2%を上回る、と予想していました。8月1日のRBA声明でもこの予想は踏襲されています。ただ、賃金の伸び悩みが物価上昇を抑えているとの見解も、ずいぶん前から踏襲されています。

7月26日に発表された4-6月期CPI前年比は+1.9%でした。1-3月期の+2.1%を下回ったものの、まだ2016年1-3月期を起点とする上昇基調は維持されています。

次回7-9月期CPI発表は10月25日に発表予定です。再び+2%台に乗せることが期待されており、直近ピークの

2.1%を上回れば大きく反応することが期待されます。

(分析事例) 四半期消費者物価指数 (2017年7月26日発表結果検証済)

(分析事例) 四半期生産者物価指数 (2017年1月27日発表結果検証済)

四半期CPIはかなり大きく反応します。何より、直後1分足終値より直後11分足終値が同方向に伸びていた確率が高いのです。こうした指標では、無理して発表時刻を跨いでポジションを持たずに、追撃で安全にpipsを稼ぐ方針に徹する方が良いでしょう。

8月1日のRBA金融政策発表時の声明では、(a) 様々な先行指標が今後雇用が継続的に伸びることを示している、(b) 失業率は今後多少低下する、(c) 賃金の伸びは依然として低迷しており今後も暫く続く、との見解を示していました。

8月17日に発表された7月分雇用統計では、新規雇用者数が+2.79万人(前回+1.4万人)と増えたものの、常勤雇用者数が△2.03万人(前回+6.2万人)と減少しました。この結果を受けた反応は、発表と同時にどーんと陰線側に跳ね、すぐに陽線側へと転じました。がしかし、陽線側への反応は伸び悩み、発表から1分を過ぎる頃には陰線側に転じました。

9月14日に発表され8月分雇用統計では、新規雇用者数が+5.42万人、常勤雇用者数が+4.01万人と増えました。この結果を受けた反応は、発表と同時にどーんと陽線側に跳ね、直後11分足は跳幅・値幅とも直後1分足を超えて反応を伸ばしました。

10月19日に発表された9月分雇用統計では、新規雇用者数が+1.98万人、常勤雇用者数が+0.61万人でした。失業率は直近ボトムの5.5%に戻しています。

次回発表は11月16日に予定されています。

(分析事例) 豪州雇用統計 (2017年8月17日発表結果検証済)

本指標での取引には注意が必要です。

かなり大きく反応する指標で、直後1分足値幅方向は指標結果に素直な傾向があります。がしかし、直後1分足の逆跳幅が順跳幅より大きくなることが多々あります(無作為サンプル5回で頻度40%)。指標発表時刻を跨いだポジションを持っているときに、こうした動きをされると、例え分析が当たっていても逆方向に大きく動いたときに損切せざるを得ません。だから、通常のやり方では年間を通して思ったほどに稼げません。

これほど騙しが多い指標では、発表直後でなく、10秒待ってじっくりと追撃ポジションを取らないといけません。10秒待ってポジションが取れるような機会を待つしかないので、10秒経つともうポジションが取れないほど跳ねていることもあります。発表直後の跳ねで追撃することは諦め、その後の戻りを狙って追撃ポジションを取るべきでしょう。よって、反応が大きい指標の割に稼ぎにくいのです。

でも間違えないように。稼ぎにくくても損するよりマシです。

そのRBNZとRBA(豪中銀)は、ともに「当面の利上げなし」と説明しています。そのため、以前に比べて反応が小さくなっています。両指標は大きく反応する上、一方向に反応が伸びがちで追撃が容易だっただけに残念です。

そんな訳で、直近はAUDJPYとNZDJPYの指標分析と取引をあまり行っていません。先述の通り、利上げ期待に乏しく北朝鮮リスクが続く状況では、もしものときに大きく下げるリスクの方が心配です。

【4-5-1.(1) 金融政策】

2017年10月3日に発表されたRBA金融政策は「市場予想通り現状維持」でした。

RBA声明とRBA総裁会見の内容を踏まえると、賃金の伸び悩みと家計債務増大に懸念を示し、AUD高が景気回復の障害となる旨、述べています。

ここで、債務増大を挙げたことは利下げがもうないことを確認でき(利上げをすると債務は増える傾向にある)、12月に予定される7-9月期GDPの改善を確認してから、来年半場までの利上げ実施が市場への折込みが始まる、と読めば良いのでしょう。

(分析事例) RBA金融政策 (2017年8月1日発表結果検証済)

(分析事例) RBA金融政策理事会議事録 (2017年6月20日公表結果検証済)

最近は、発表内容のマンネリ化と当面の利上げなしと北朝鮮リスク継続、で反応が小さくなっています。そして、直後1分足と直後11分足の方向一致率も64%となり、追撃の旨味がなくなってきました。この状況は、12月の7-9月期GDPの発表が迫るに連れて、変化する可能性があります。それまでは当面、発表前後の反応が不安定な状況が続きそうなので、取引を控えています。

過去の傾向から言えば、RBA金融政策発表時の直後11分足は陽線率が73%です。がしかし、直後1分足の陽線率は61%とそれより小さくなっています。陽線率・陰線率の偏りが、直後11分足の方が大きいというのは珍しい特徴です。

追撃は早期参加した方が良いでしょう。直後1分足方向に対し、発表から1分を経過してから直後11分足が反転するリスクは17%しかありません。反転リスクが高いのは、むしろ発表から10数秒間です。高値(安値)掴みに気を付けて、短期利確を繰り返しながら複数回の順張り追撃しても、一方向に反応が伸びがちなので、損益期待値は年間を通してプラスできるでしょう。

これらAUDらしい動きも、前述の通り、当面はあまり期待できません。

ーーー$€¥ーーー

RBNZの政策は、9月総選挙の結果、政権交代が起きて間もないため、人事も含めてまだ予想ができません。

(分析事例) RBNZ政策金利 (2017年9月28日発表結果検証済)

RBNZ政策金利の発表では「市場予想通り現状維持」のときにも反応が大きく、一方向への反応が続きがちです。無理をしなくても、反応方向を確認してから追いかけてポジションが取っても、pipsが稼ぎやすいのです。

直後1分足と直後11分足の方向一致率は90%に達し、そのうち直後11分足跳幅が直後1分足跳幅を超えて反応を伸ばしたことも90%に達しています。発表から1分を過ぎたら利確の機会を狙い、直後1分足値幅を下回ったら、順張り再追撃を行えば良いのです。直後1分足と直後11分足が反転したことなど、過去10%も起きていません。

現地夏時間は5時発表(日本では冬)なので、起きられないというのが最大の問題です。

【4-5-1.(2) 財政政策】

以下は、豪州についてのみ取り上げます。NZは金融政策発表時しか取引しないため、個別指標は注目していません。そもそもNZDJPYはスプレッドが大きいので、短期取引するには大きく反応することがわかっている指標でないと取引が難しいのです。

豪政府は今後10年でインフラ整備に750億AUDを投じることを発表しています。主な投資先は鉄道・滑走路・道路となっており、政府説明は以前の鉱山ブーム時代の経済構造からの産業構造転換を目指すため、ということのようです。

2016年の豪GDPは1.7兆AUDなので、対GDP比0.44%/年と捉えた方がわかりやすいでしょう。インパクトを日本のGDP規模に置き換えれば、単年度2兆円程度ということになります。いわば、日本が東京五輪を毎年やるぐらい、インフラ整備に力を入れるのです。

財政政策ではありませんが、米国抜きTPPの推進では、日・豪・NZが旗振り役でした。NZが政権交代したので、今後は日豪主導の推進となります。

また、最近のニュースでは、トヨタとGMが豪工場を閉鎖し、豪州での自動車生産が0になったことが目を引きました。豪州は工員の賃金も高すぎるため、輸入した方が合理的です。TPPが米国抜きで発効すれば、故障の少ない日本の自動車メーカーにとっては、良い市場になるでしょう。

【4-5-1.(3) 景気指標】

景気指標では取引を行っていません。両国の代表的な経済誌もわからないし、内政・外交の主要議題も掴めません。むしろ、景気指標を取引対象としてでなく、総合的な雰囲気を掴む手段として利用する方が有用です。

9月12日に発表された8月分NAB企業景況感指数は+15でした。貿易収支が黒字転換した2016年11月から1か月遅れで、景況感がほぼ+10以上で高位安定しつつあります。+15はこれで3か月連続で、直近ピークは2017年1月分の+16です。

10月10日に発表された9月分指数は+14と、1ポイント少し低下しました。前月まで3か月連続で+15が続いていたものの、結局、直近ピークの+16を超えることができませんでした。

次回10月分は11月14日に発表されます。

【(4) 物価指標】

四半期毎に発表される豪州物価指標はCPIに注目しておけば十分です。輸入物価指数やPPI(生産者物価指数)はほぼ反応せず、取引には不向きです。

RBA見解(3月)では、インフレ率(CPI前年比)が2017年に2%を上回る、と予想していました。8月1日のRBA声明でもこの予想は踏襲されています。ただ、賃金の伸び悩みが物価上昇を抑えているとの見解も、ずいぶん前から踏襲されています。

7月26日に発表された4-6月期CPI前年比は+1.9%でした。1-3月期の+2.1%を下回ったものの、まだ2016年1-3月期を起点とする上昇基調は維持されています。

次回7-9月期CPI発表は10月25日に発表予定です。再び+2%台に乗せることが期待されており、直近ピークの

2.1%を上回れば大きく反応することが期待されます。

(分析事例) 四半期消費者物価指数 (2017年7月26日発表結果検証済)

(分析事例) 四半期生産者物価指数 (2017年1月27日発表結果検証済)

四半期CPIはかなり大きく反応します。何より、直後1分足終値より直後11分足終値が同方向に伸びていた確率が高いのです。こうした指標では、無理して発表時刻を跨いでポジションを持たずに、追撃で安全にpipsを稼ぐ方針に徹する方が良いでしょう。

【4-5-1.(5) 雇用指標】

8月1日のRBA金融政策発表時の声明では、(a) 様々な先行指標が今後雇用が継続的に伸びることを示している、(b) 失業率は今後多少低下する、(c) 賃金の伸びは依然として低迷しており今後も暫く続く、との見解を示していました。

8月17日に発表された7月分雇用統計では、新規雇用者数が+2.79万人(前回+1.4万人)と増えたものの、常勤雇用者数が△2.03万人(前回+6.2万人)と減少しました。この結果を受けた反応は、発表と同時にどーんと陰線側に跳ね、すぐに陽線側へと転じました。がしかし、陽線側への反応は伸び悩み、発表から1分を過ぎる頃には陰線側に転じました。

9月14日に発表され8月分雇用統計では、新規雇用者数が+5.42万人、常勤雇用者数が+4.01万人と増えました。この結果を受けた反応は、発表と同時にどーんと陽線側に跳ね、直後11分足は跳幅・値幅とも直後1分足を超えて反応を伸ばしました。

10月19日に発表された9月分雇用統計では、新規雇用者数が+1.98万人、常勤雇用者数が+0.61万人でした。失業率は直近ボトムの5.5%に戻しています。

次回発表は11月16日に予定されています。

(分析事例) 豪州雇用統計 (2017年8月17日発表結果検証済)

本指標での取引には注意が必要です。

かなり大きく反応する指標で、直後1分足値幅方向は指標結果に素直な傾向があります。がしかし、直後1分足の逆跳幅が順跳幅より大きくなることが多々あります(無作為サンプル5回で頻度40%)。指標発表時刻を跨いだポジションを持っているときに、こうした動きをされると、例え分析が当たっていても逆方向に大きく動いたときに損切せざるを得ません。だから、通常のやり方では年間を通して思ったほどに稼げません。

これほど騙しが多い指標では、発表直後でなく、10秒待ってじっくりと追撃ポジションを取らないといけません。10秒待ってポジションが取れるような機会を待つしかないので、10秒経つともうポジションが取れないほど跳ねていることもあります。発表直後の跳ねで追撃することは諦め、その後の戻りを狙って追撃ポジションを取るべきでしょう。よって、反応が大きい指標の割に稼ぎにくいのです。

でも間違えないように。稼ぎにくくても損するよりマシです。

以上

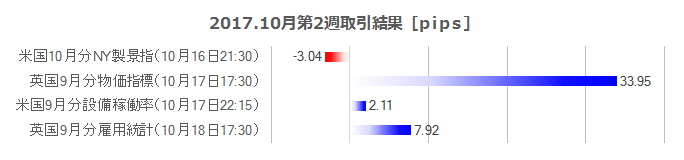

2017年10月第2週成績と10月第3週主要指標反応pips

今月から雇用統計のある週を月次最終週とし、その翌週を第1週としています。前月までは雇用統計がある週を月次第1週としていました。雇用統計前は、何かと調べ事に忙しいので、そうしました。

準備した記事は保存ミスがあったらしく消えてしまったので、以下、要点のみ書き直します。

下図は、10月第2週に発表された主要指標の直後1分足跳幅(青)と直後11分足値幅(緑)について、今回の反応pipsと過去平均pipsを対比表示したものです。

10月第2週は4指標で取引を行いました。

シナリオ外取引も含めた取引時間は67分48秒(1指標当たり16分56秒)で、損益はいつも1枚ずつの取引で+4,094円(1指標当たり+1,023円)でした。

勝率は、指標単位で75%(3勝1敗)、シナリオ単位では86%(6勝5敗見送り3、シナリオ外取引1敗を含む)でした。

個別ポジションで負けることはあっても、全体としては問題ありません。

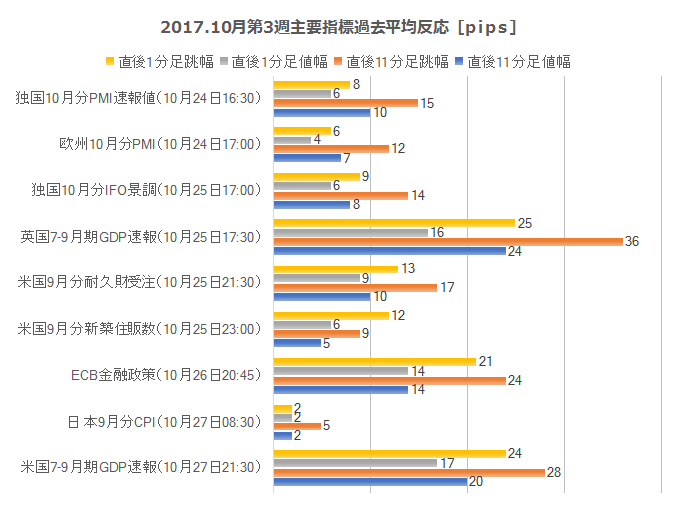

次週10月第3Wの主要指標の過去平均反応を示します。

準備した記事は保存ミスがあったらしく消えてしまったので、以下、要点のみ書き直します。

【1. 10月第2W主要指標結果】

下図は、10月第2週に発表された主要指標の直後1分足跳幅(青)と直後11分足値幅(緑)について、今回の反応pipsと過去平均pipsを対比表示したものです。

【2. 10月第2W成績】

10月第2週は4指標で取引を行いました。

シナリオ外取引も含めた取引時間は67分48秒(1指標当たり16分56秒)で、損益はいつも1枚ずつの取引で+4,094円(1指標当たり+1,023円)でした。

勝率は、指標単位で75%(3勝1敗)、シナリオ単位では86%(6勝5敗見送り3、シナリオ外取引1敗を含む)でした。

個別ポジションで負けることはあっても、全体としては問題ありません。

【4. 10月第3W主要指標】

次週10月第3Wの主要指標の過去平均反応を示します。

以上

2017年10月17日

英国雇用統計発表前後のGBPJPY反応分析(2017年10月18日17:30発表結果検証済)

以下、「?T.指標予想要点」「?U.過去調査詳細」を事前投稿し、「?V.発表結果検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?V.発表結果検証」のタイトル行付近に記載しています。

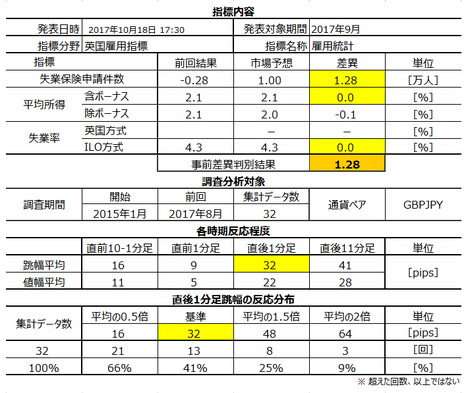

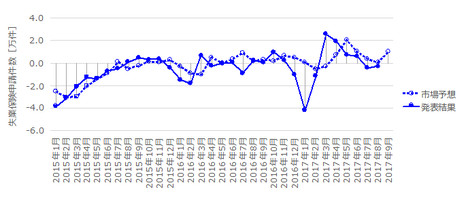

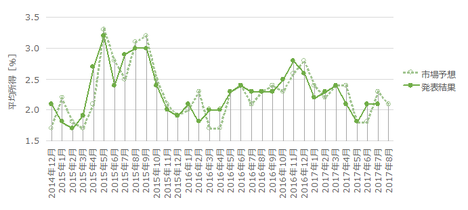

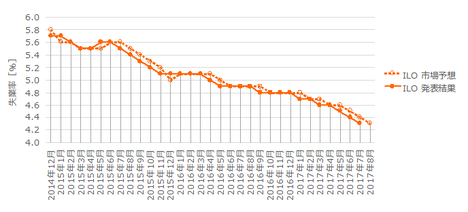

2017年10月18日17:30に英国雇用統計が発表されます。今回発表は、失業保険申請件数が2017年9月分の集計結果、平均所得と失業率が2017年8月分の集計結果です。

今回の市場予想と前回結果は次の通りです。市場予想は本記事作成時点(10月16日)の値です。市場予想は発表直前に確認しておきましょう。

本指標の特徴は以下の通りです。

以下のシナリオで取引に臨みます。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

日欧を除く主要国では、雇用統計発表直後の反応が他の指標発表時よりも大きくなる傾向があります。これは、雇用統計がその国の景気を最もよく表しており、失業率が高いそれらの国で中銀金融政策に大きな影響を与える、と考えられているからです。

同時発表される平均所得は、我々の日頃の言葉で言えば平均給与といった方がイメージに合うと思います。少なくとも数年前までは参考程度の指標でしたが、直近2年程度はこの多寡に反応しています。

ざっくりとキリの良い数字で英国の賃上げ状況を具体的にイメージするなら、年収1200万(600万)のとき1%(2%)上昇すると、来年の月給が今年よりも毎月1万円増えるということです。この水準は日本のバブル末期(1990年頃)の状態とほぼ同じです。

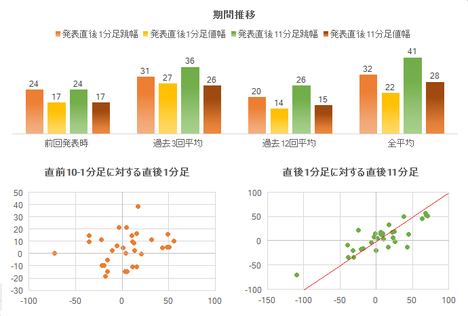

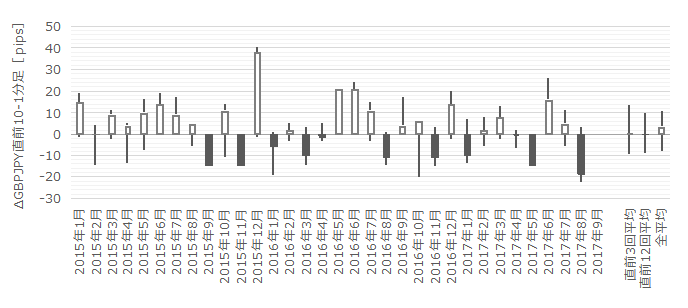

本指標に関する反応分布の期間推移と相関分布を下図に纏めておきます。

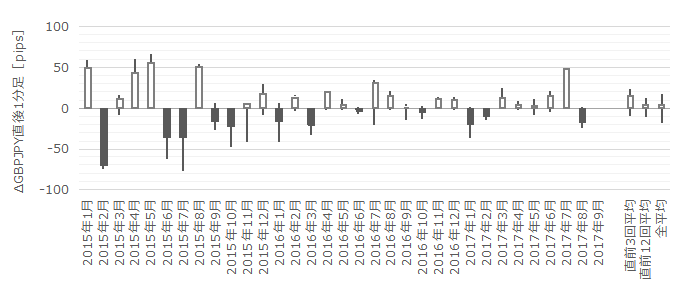

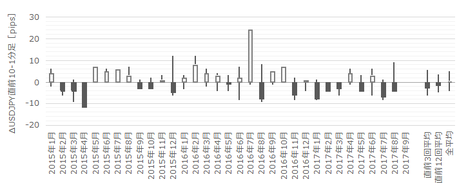

最も指標結果に素直に反応する直後1分足跳幅は、過去平均で32pipsです。かなり大きく反応するので、指標発表時刻を跨いでポジションを持つことには、慎重でなければいけません。

但し、16pips以下しか跳ねなかったことも34%あります。

ここがとても難しいところです。大きく跳ねるハズの指標で跳ねないと、利確の機会を逸して損切になってしまうことも多くなりがちです。この指標での取引の難しさはここにあるのです。

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

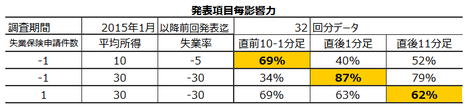

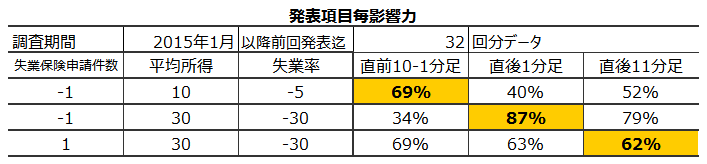

項目が多いため、個別項目毎に細かくグラフを眺める前に、見るべきポイントを絞り込みましょう。各項目毎に反応方向にどの程度影響しているのかを下表に纏めておきました。

上から1行目は、事前差異(市場予想ー前回結果)と直前10-1分足の方向一致率が高くなるように、各項目の係数を求めています。

上から2行目は、事後差異(発表結果ー市場予想)と直後1分足の方向一致率が高くなるように、各項目の係数を求めています。

最下段3行目は、実態差異(前回結果ー市場予想)と直後11分足の方向一致率が高くなるように、各項目の係数を求めています。

結果、事前差異と実態差異は、あまり直前10-1分足や直後11分足との一致率が高い係数を見出すことが出来ませんでした。

事後差異は、ー1?失業保険申請件数事後差異+30?平均所得事後差異ー30?失業率事後差異、という判別式の符号(プラスが陽線、マイナスが陰線)が、直後1分足との方向一致率が87%となっています。

この結果から、本指標は発表結果の市場予想に対する良し悪しに、直後1分足が素直に反応することがわかりました。本ブログでの「素直な反応」か否かの基準は70%です。

直近の動きを見ておきましょう。

8月9日、BOEは「英企業の採用状況は厳しく、賃上げ率も2-3%の小幅に留まる」見通しを示しました。また「製造業者は、追加雇用よりも自動化や生産性向上を通じ、輸出増に対応する考え」も示しました。

英国は2013年以降、財政緊縮のため公務員の賃上げ率が1%以下に制限されています。日本も同様の政策を採っていたものの、アベノミクスではこの制約を見直して公務員給与を民間に先駆けて(大企業とはほぼ同時期に)引き上げました。英国がEUとの離脱交渉の結論が見える時期に、利上げや公務員賃上げを行う可能性は高い、と考えています。そもそもEUを離脱すれば、財政収支上の制約がなくなるのだから。

8月16日雇用統計発表では、7月分失業保険申請件数が5か月ぶりにマイナスとなり、6月分失業率も直近最低の4.4%まで低下しました。6月分平均所得も2%を上回り、全面的に良い結果となりました。

発表直後の反応は2015年8月以来の大きな陽線を形成したものの、それでも発表から2時間も経つ頃には「行って来い」で指標発表前のGBPJPY水準に戻しました(GBPUSDでは半値戻し)。

9月13日雇用統計発表では、8月分失業保険申請件数がほぼ前月と横ばいで、僅かにマイナスとなりました。失業保険申請件数のマイナスは2か月連続です。7月分失業率も、更に最低値を更新し、4.3%まで低下しました。がしかし、7月分平均所得が伸び悩み、物価上昇を踏まえた実質賃金は低下が続いています。

反応は、MPCでの利上げ議論に絡んで関心が高かったため、指標発表前から大きく動きました。直前10-1分足は跳幅22pips、値幅19pipsの陰線でした。この反応程度は、平均的な指標なら発表直後に動くレベルです。指標発表直後1分足も跳幅24pips、値幅17pipsの陰線で、小さくはありません。

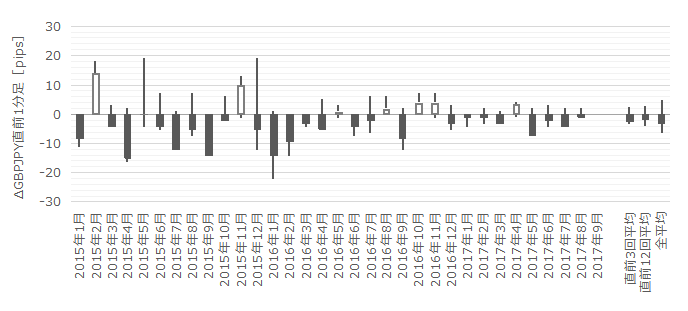

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

まず、直前10-1分足は、過去平均跳幅が16pipsです。ぱぱっと計算しやすいように、跳幅が20pips以上だったことは過去7回(頻度22%)あります。

この7回の直後1分足跳幅は16pipsで、これは直後1分足跳幅の過去全平均32pipsと比べて半分以下です。そして、この6回の直前10-1分足と直後1分足の方向は4回一致しています(一致率57%)。

つまり、直前10-1分足の反応が平均より少し大きく動いたからと言って、それが直後1分足の方向を示唆しているとは言えません。反応程度はむしろ小さくなる傾向が窺えます。

次に、直前1分足は過去平均跳幅が9pipsです。跳幅が10pips以上だったことは過去11回(頻度34%)あります。

この11回の直後1分足跳幅の平均は45pipsで、これは過去全平均32pipsより明らかに大きくなっています。そして、このとき直前1分足と直後1分足の方向は4回(36%)一致しています。

つまり、直前1分足の反応が平均より少し大きく動いたとき、直後1分足は反応方向こそわからないものの、大きく反応する可能性が高い、と言えます。

そして、直後1分足の過去平均跳幅と値幅の差は10pips(1ー値幅/跳幅=戻り比率31%)です。直後11分足のそれは13pips(戻り比率31%)です。戻り比率はほぼ30%で、大きく反応する指標としては普通です。

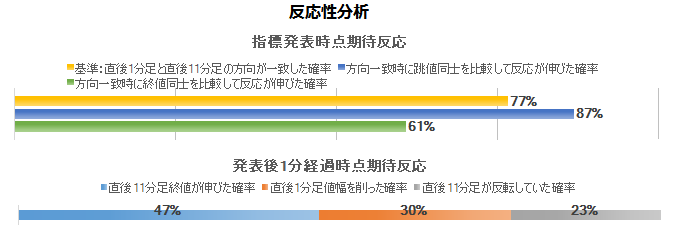

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

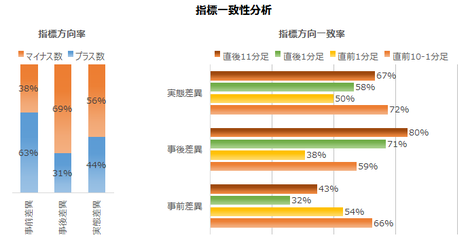

まず、指標一致性分析の結果を下図に示します。

事後差異と直後1分足・直後11分足の方向一致率がそれぞれ88%・81%となっています。市場予想に対する発表結果の良し悪しに、素直に反応する指標です。

ここに挙げた88%という数値は次に使うのでご留意ください。

直前10-1分足と実態差異の方向一致率は68%となっています。直前10-1分足が陽線/陰線ならば、発表結果が前回結果を上回りがち/下回りがち、ということです。

さて、事後差異=発表結果ー市場予想=実態差異ー事前差異なので、今回の事前差異がプラスであることを踏まえると、実態差異がマイナスなら事後差異もマイナスが確定します。

よって、もし直前10-1分足が陰線なら、事後差異はマイナスとなる可能性が高い、ということになります。期待的中率は0.88?0.68=60%です。

「なんだ、60%か」、と考えてはいけません。

ここで公平な数字は50%ではなく25%だからです。なぜなら、直前10-1分足が陰線(50%)で、且つ、直後1分足も陰線(50%)となるのは、0.5?0.5=25%だからです。直前10-1分足と直後1分足の組み合わせは4通りが起こり得るからです。それぞれ、

直前10-1分足 直後1分足 期待的中率

陰線 陰線 60%

陰線 陽線 8%

陽線 陰線 28%

陽線 陽線 4%

※(1ー0.88)?0.68=8%

※ 0.88?(1−0.68)=28%

※(1−0.88)?(1−0.68)=4%

となります。

この4通りの組み合わせでどれに賭けるかは、陰線&陰線、が圧倒的に有利です。

また、もしも直前10-1分足が予想に反して陽線だったときを考えてみましょう。このとき、陽線&陰線の組み合わせの方が、陽線&陽線の組み合わせよりも7倍も多く起きていることがわかります。だから、直前10-1分足が陽線なら、直後1分足は陰線と見込んだ方が良い訳です。

いずれにせよ、今回のように事前差異がプラスの場合、本指標の直後1分足は陰線と見込む方が良さそうです。

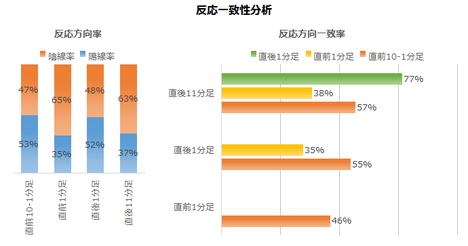

次に、反応一致性分析の結果を下図に示します。

直前1分足の陰線率が77%と、異常な偏りが見受けられます。

そして、直前10-1分足と直前1分足の方向一致率が29%(不一致率71%)となっています。直前1分足は陰線率が高いので、直前10-1分足は陽線となる確率が高くなるはずです。がしかし、その陽線率は65%と、ちょっと微妙な数字です。

その他、直後1分足と直後11分足の方向一致率が81%と高い点を除けば、先に形成されたローソク足が後で形成されるローソク足の方向を示唆している兆しはありません。

最後に、反応性分析の結果を下図に示します。

直後1分足と直後11分足との方向一致率は81%です。そして、その81%の方向一致時だけに注目したとき、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことは64%です。

指標発表時点から見たその後の方向一致率が高く、且つ、反応を伸ばしているのだから、指標発表後に反応方向を確認したら、追撃は早期開始です。

がしかし、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは48%です。早期追撃で得たポジションは、指標発表から1分を過ぎたら早めに利確した方が良いということです。伸びるか伸びないかが半々ですから、無理する必要なんてありません。

以下のシナリオで取引に臨みます。

以下は2017年10月20日に追記しています。

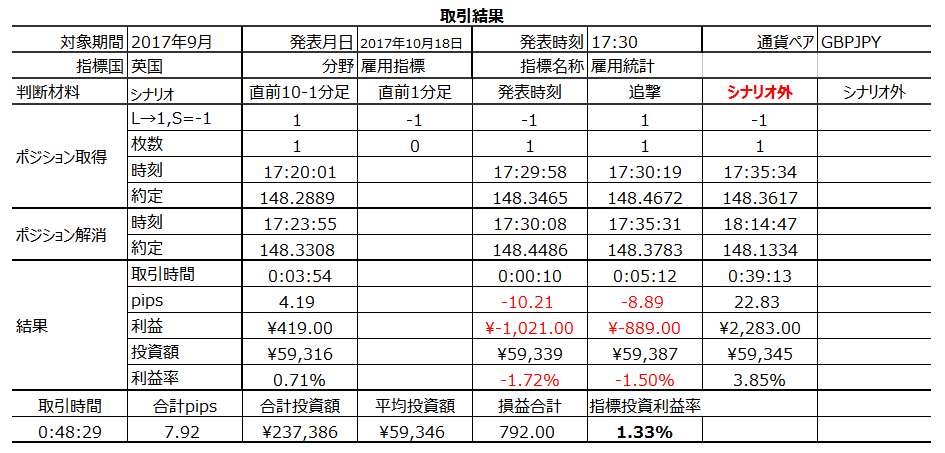

本指標発表結果及び反応は次の通りでした。

結果は、失業保険申請件数が3か月ぶりにプラスに転じたものの、平均所得が前回・予想を上回り、反応は陽線でした。失業率は前回・予想と同値でした。

取引結果は次の通りでした。

追撃は2度行い、1回目はヒゲの高値掴みをして損切でした。2度目はシナリオ外取引で、40分弱もポジションを持ってしまいました。結果は損切分を挽回できたものの、この取引は大失敗でした。

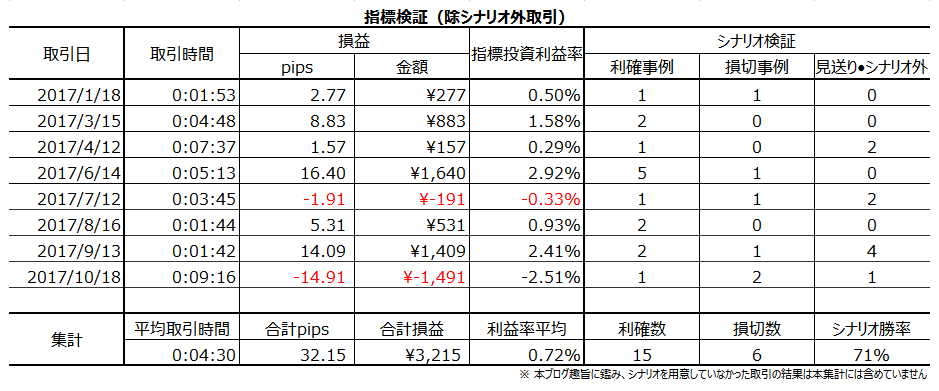

実質的に負けたのと同じなので、事前調査分析内容を以下に検証しておきます。

事前準備していたシナリオは次の通りです。

まぁ、これだけ外せば負けて当然です。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

?T.指標予想要点

2017年10月18日17:30に英国雇用統計が発表されます。今回発表は、失業保険申請件数が2017年9月分の集計結果、平均所得と失業率が2017年8月分の集計結果です。

今回の市場予想と前回結果は次の通りです。市場予想は本記事作成時点(10月16日)の値です。市場予想は発表直前に確認しておきましょう。

本指標の特徴は以下の通りです。

- 反応は素直でかなり大きいものの(直後1分足跳幅過去平均は32pips)、16pips以下しか跳ねなかったことも35%あります。また、直後11分足終値が直後1分足終値を超えて反応を伸ばしたことは50%です。

大きく跳ねたり伸びたりするハズの指標でそうならないと、利確の機会を逸して損切になってしまうことも多くなりがちです。ここにこの指標での取引の難しさがあります。 - 指標一致性分析の結果、事前差異(市場予想ー前回結果)が今回のようにプラスの場合、直後1分足は陰線となる確率が88%に達しています。

但し、本指標の直後1分足は大きく跳ねる場合が多いので、発表時刻を跨いでポジションを取ることは、あまり勧めません。 - 直前10-1分足が20pips以上跳ねても、その跳ねた方向に直後1分足が反応するとは限りません。釣られて慌てて追いかけると、痛い目に遭いかねません。

直前1分足が10pips以上跳ねたときは要注意です。次の直後1分足の反応方向はわからないものの、直後1分足は平均(31pips)以上に跳ねる傾向があります。

以下のシナリオで取引に臨みます。

- 直前10-1分足は陽線と見込みます。

論拠は、直前1分足との方向一致率が29%(不一致率71%)で、直前1分足の陰線率が77%あるためです。 - 直前1分足は陰線と見込みます。

論拠は過去の陰線率の高さです。 - 直後1分足は、陰線と見込み、指標発表直前にポジションを取ります。発表直後の跳ねで利確/損切です。

論拠は、指標一致性分析の結果、事前差異がプラスの場合、陰線となる期待的中率が88%にもなっているからです。但し、本指標の発表直後の跳ねは大きく、大きく跳ねる指標の割に戻りはあまり大きくありません。よって、外すとダメージが大きいので、ポジションを取るなら1枚当たり3千円の損切は覚悟しておいてください。無理に取引する必要はありません。 - 追撃は早期開始し、発表から1分を過ぎたら早めに利確/損切します。

これは、反応性分析の結論で、直後1分足跳幅を直後11分足跳幅が超える確率が高く、直後1分足値幅を直後11分足値幅が伸ばせない確率が高くないため、です。 - あまり考えられませんが、もしも平均所得が2.5%以上となった場合、追撃は短期取引で複数回行います。2.9%以上なら、ポジション長持ちでの追撃も可です。陰線での反応は、大きく動くかその逆かがわかりません。この場合、再追撃を行うか否かは、チャートを見ながら判断します。

所得が上昇しているなら、物価上昇に対策する利上げが行いやすくなります。2.5%では、実質賃金が物価上昇に追いつかないと思われるので、上下動を捉えて短期利確の繰り返しです。もっと考えられませんが、2.9%ならば直近ピークを上回るので、ポジション長持ちも可です。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

?U.過去調査詳細

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

【1. 指標概要】

日欧を除く主要国では、雇用統計発表直後の反応が他の指標発表時よりも大きくなる傾向があります。これは、雇用統計がその国の景気を最もよく表しており、失業率が高いそれらの国で中銀金融政策に大きな影響を与える、と考えられているからです。

同時発表される平均所得は、我々の日頃の言葉で言えば平均給与といった方がイメージに合うと思います。少なくとも数年前までは参考程度の指標でしたが、直近2年程度はこの多寡に反応しています。

ざっくりとキリの良い数字で英国の賃上げ状況を具体的にイメージするなら、年収1200万(600万)のとき1%(2%)上昇すると、来年の月給が今年よりも毎月1万円増えるということです。この水準は日本のバブル末期(1990年頃)の状態とほぼ同じです。

ーーー$€¥ーーー

本指標に関する反応分布の期間推移と相関分布を下図に纏めておきます。

最も指標結果に素直に反応する直後1分足跳幅は、過去平均で32pipsです。かなり大きく反応するので、指標発表時刻を跨いでポジションを持つことには、慎重でなければいけません。

但し、16pips以下しか跳ねなかったことも34%あります。

ここがとても難しいところです。大きく跳ねるハズの指標で跳ねないと、利確の機会を逸して損切になってしまうことも多くなりがちです。この指標での取引の難しさはここにあるのです。

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

項目が多いため、個別項目毎に細かくグラフを眺める前に、見るべきポイントを絞り込みましょう。各項目毎に反応方向にどの程度影響しているのかを下表に纏めておきました。

上から1行目は、事前差異(市場予想ー前回結果)と直前10-1分足の方向一致率が高くなるように、各項目の係数を求めています。

上から2行目は、事後差異(発表結果ー市場予想)と直後1分足の方向一致率が高くなるように、各項目の係数を求めています。

最下段3行目は、実態差異(前回結果ー市場予想)と直後11分足の方向一致率が高くなるように、各項目の係数を求めています。

結果、事前差異と実態差異は、あまり直前10-1分足や直後11分足との一致率が高い係数を見出すことが出来ませんでした。

事後差異は、ー1?失業保険申請件数事後差異+30?平均所得事後差異ー30?失業率事後差異、という判別式の符号(プラスが陽線、マイナスが陰線)が、直後1分足との方向一致率が87%となっています。

この結果から、本指標は発表結果の市場予想に対する良し悪しに、直後1分足が素直に反応することがわかりました。本ブログでの「素直な反応」か否かの基準は70%です。

ーーー$€¥ーーー

直近の動きを見ておきましょう。

8月9日、BOEは「英企業の採用状況は厳しく、賃上げ率も2-3%の小幅に留まる」見通しを示しました。また「製造業者は、追加雇用よりも自動化や生産性向上を通じ、輸出増に対応する考え」も示しました。

英国は2013年以降、財政緊縮のため公務員の賃上げ率が1%以下に制限されています。日本も同様の政策を採っていたものの、アベノミクスではこの制約を見直して公務員給与を民間に先駆けて(大企業とはほぼ同時期に)引き上げました。英国がEUとの離脱交渉の結論が見える時期に、利上げや公務員賃上げを行う可能性は高い、と考えています。そもそもEUを離脱すれば、財政収支上の制約がなくなるのだから。

8月16日雇用統計発表では、7月分失業保険申請件数が5か月ぶりにマイナスとなり、6月分失業率も直近最低の4.4%まで低下しました。6月分平均所得も2%を上回り、全面的に良い結果となりました。

発表直後の反応は2015年8月以来の大きな陽線を形成したものの、それでも発表から2時間も経つ頃には「行って来い」で指標発表前のGBPJPY水準に戻しました(GBPUSDでは半値戻し)。

9月13日雇用統計発表では、8月分失業保険申請件数がほぼ前月と横ばいで、僅かにマイナスとなりました。失業保険申請件数のマイナスは2か月連続です。7月分失業率も、更に最低値を更新し、4.3%まで低下しました。がしかし、7月分平均所得が伸び悩み、物価上昇を踏まえた実質賃金は低下が続いています。

反応は、MPCでの利上げ議論に絡んで関心が高かったため、指標発表前から大きく動きました。直前10-1分足は跳幅22pips、値幅19pipsの陰線でした。この反応程度は、平均的な指標なら発表直後に動くレベルです。指標発表直後1分足も跳幅24pips、値幅17pipsの陰線で、小さくはありません。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

まず、直前10-1分足は、過去平均跳幅が16pipsです。ぱぱっと計算しやすいように、跳幅が20pips以上だったことは過去7回(頻度22%)あります。

この7回の直後1分足跳幅は16pipsで、これは直後1分足跳幅の過去全平均32pipsと比べて半分以下です。そして、この6回の直前10-1分足と直後1分足の方向は4回一致しています(一致率57%)。

つまり、直前10-1分足の反応が平均より少し大きく動いたからと言って、それが直後1分足の方向を示唆しているとは言えません。反応程度はむしろ小さくなる傾向が窺えます。

次に、直前1分足は過去平均跳幅が9pipsです。跳幅が10pips以上だったことは過去11回(頻度34%)あります。

この11回の直後1分足跳幅の平均は45pipsで、これは過去全平均32pipsより明らかに大きくなっています。そして、このとき直前1分足と直後1分足の方向は4回(36%)一致しています。

つまり、直前1分足の反応が平均より少し大きく動いたとき、直後1分足は反応方向こそわからないものの、大きく反応する可能性が高い、と言えます。

そして、直後1分足の過去平均跳幅と値幅の差は10pips(1ー値幅/跳幅=戻り比率31%)です。直後11分足のそれは13pips(戻り比率31%)です。戻り比率はほぼ30%で、大きく反応する指標としては普通です。

【3. 定型分析】

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

まず、指標一致性分析の結果を下図に示します。

事後差異と直後1分足・直後11分足の方向一致率がそれぞれ88%・81%となっています。市場予想に対する発表結果の良し悪しに、素直に反応する指標です。

ここに挙げた88%という数値は次に使うのでご留意ください。

直前10-1分足と実態差異の方向一致率は68%となっています。直前10-1分足が陽線/陰線ならば、発表結果が前回結果を上回りがち/下回りがち、ということです。

さて、事後差異=発表結果ー市場予想=実態差異ー事前差異なので、今回の事前差異がプラスであることを踏まえると、実態差異がマイナスなら事後差異もマイナスが確定します。

よって、もし直前10-1分足が陰線なら、事後差異はマイナスとなる可能性が高い、ということになります。期待的中率は0.88?0.68=60%です。

「なんだ、60%か」、と考えてはいけません。

ここで公平な数字は50%ではなく25%だからです。なぜなら、直前10-1分足が陰線(50%)で、且つ、直後1分足も陰線(50%)となるのは、0.5?0.5=25%だからです。直前10-1分足と直後1分足の組み合わせは4通りが起こり得るからです。それぞれ、

直前10-1分足 直後1分足 期待的中率

陰線 陰線 60%

陰線 陽線 8%

陽線 陰線 28%

陽線 陽線 4%

※(1ー0.88)?0.68=8%

※ 0.88?(1−0.68)=28%

※(1−0.88)?(1−0.68)=4%

となります。

この4通りの組み合わせでどれに賭けるかは、陰線&陰線、が圧倒的に有利です。

また、もしも直前10-1分足が予想に反して陽線だったときを考えてみましょう。このとき、陽線&陰線の組み合わせの方が、陽線&陽線の組み合わせよりも7倍も多く起きていることがわかります。だから、直前10-1分足が陽線なら、直後1分足は陰線と見込んだ方が良い訳です。

いずれにせよ、今回のように事前差異がプラスの場合、本指標の直後1分足は陰線と見込む方が良さそうです。

次に、反応一致性分析の結果を下図に示します。

直前1分足の陰線率が77%と、異常な偏りが見受けられます。

そして、直前10-1分足と直前1分足の方向一致率が29%(不一致率71%)となっています。直前1分足は陰線率が高いので、直前10-1分足は陽線となる確率が高くなるはずです。がしかし、その陽線率は65%と、ちょっと微妙な数字です。

その他、直後1分足と直後11分足の方向一致率が81%と高い点を除けば、先に形成されたローソク足が後で形成されるローソク足の方向を示唆している兆しはありません。

最後に、反応性分析の結果を下図に示します。

直後1分足と直後11分足との方向一致率は81%です。そして、その81%の方向一致時だけに注目したとき、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことは64%です。

指標発表時点から見たその後の方向一致率が高く、且つ、反応を伸ばしているのだから、指標発表後に反応方向を確認したら、追撃は早期開始です。

がしかし、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは48%です。早期追撃で得たポジションは、指標発表から1分を過ぎたら早めに利確した方が良いということです。伸びるか伸びないかが半々ですから、無理する必要なんてありません。

【4. シナリオ作成】

以下のシナリオで取引に臨みます。

- 直前10-1分足は陽線と見込みます。

論拠は、直前1分足との方向一致率が29%(不一致率71%)で、直前1分足の陰線率が77%あるためです。 - 直前1分足は陰線と見込みます。

論拠は過去の陰線率の高さです。 - 直後1分足は、陰線と見込み、指標発表直前にポジションを取ります。発表直後の跳ねで利確/損切です。

論拠は、指標一致性分析の結果、事前差異がプラスの場合、陰線となる期待的中率が88%にもなっているからです。但し、本指標の発表直後の跳ねは大きく、大きく跳ねる指標の割に戻りはあまり大きくありません。よって、外すとダメージが大きいので、ポジションを取るなら1枚当たり3千円の損切は覚悟しておいてください。無理に取引する必要はありません。 - 追撃は早期開始し、発表から1分を過ぎたら早めに利確/損切します。

これは、反応性分析の結論で、直後1分足跳幅を直後11分足跳幅が超える確率が高く、直後1分足値幅を直後11分足値幅が伸ばせない確率が高くないため、です。 - あまり考えられませんが、もしも平均所得が2.5%以上となった場合、追撃は短期取引で複数回行います。2.9%以上なら、ポジション長持ちでの追撃も可です。陰線での反応は、大きく動くかその逆かがわかりません。この場合、再追撃を行うか否かは、チャートを見ながら判断します。

所得が上昇しているなら、物価上昇に対策する利上げが行いやすくなります。2.5%では、実質賃金が物価上昇に追いつかないと思われるので、上下動を捉えて短期利確の繰り返しです。もっと考えられませんが、2.9%ならば直近ピークを上回るので、ポジション長持ちも可です。

2017年10月18日17:30発表

以下は2017年10月20日に追記しています。

?V.発表結果検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

結果は、失業保険申請件数が3か月ぶりにプラスに転じたものの、平均所得が前回・予想を上回り、反応は陽線でした。失業率は前回・予想と同値でした。

(5-2. 取引結果)

取引結果は次の通りでした。

追撃は2度行い、1回目はヒゲの高値掴みをして損切でした。2度目はシナリオ外取引で、40分弱もポジションを持ってしまいました。結果は損切分を挽回できたものの、この取引は大失敗でした。

【6. 分析検証】

(6-1. 分析検証)

実質的に負けたのと同じなので、事前調査分析内容を以下に検証しておきます。

- 指標一致性分析の結果、事前差異(市場予想ー前回結果)が今回のようにプラスの場合、直後1分足は陰線となる確率が88%に達していました。

結果は陰線となりました。がしかし、これは確率上の問題なので仕方ありません。 - 事後差異判別式は、ー1?失業保険申請件数事後差異+30?平均所得事後差異ー30?失業率事後差異、です。この式に今回の結果を代入すると、解は+2.3でした。平均所得が予想よりも0.1ポイント改善したことは、失業保険申請件数が0.7万人悪化したことよりも、反応方向に寄与します。結果はその通りになり、直後1分足は陽線で反応しました。

(6-2. シナリオ検証)

事前準備していたシナリオは次の通りです。

- 直前10-1分足は陽線と見込みました。結果は陽線でした。

- 直前1分足は陰線と見込みました。結果は陽線でした。

論拠は過去の陰線率の高さで、過去の陰線率が77%ありました。これは確率上の問題ですから仕方ありません。 - 直後1分足は、陰線と見込み、指標発表直前にポジションを取ります。発表直後の跳ねで利確/損切をしました。結果は陽線で、10pips強の損切でした。

論拠は、指標一致性分析の結果、事前差異がプラスの場合、陰線となる期待的中率が88%にもなっていたからです。但し、本指標の発表直後の跳ねは大きく、大きく跳ねる指標の割に戻りはあまり大きくありません。

この内容は完全に今回結果と逆です。事前差異がプラスだったにも関わらず、直後1分足反応方向は陽線となり、しかも戻りは大きく長いヒゲを陽線側に残しました。 - 追撃は早期開始し、発表から1分を過ぎたら早めに利確/損切するつもりでした。結果は傷口を広げ、更に損切となりました。

まぁ、これだけ外せば負けて当然です。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

以上

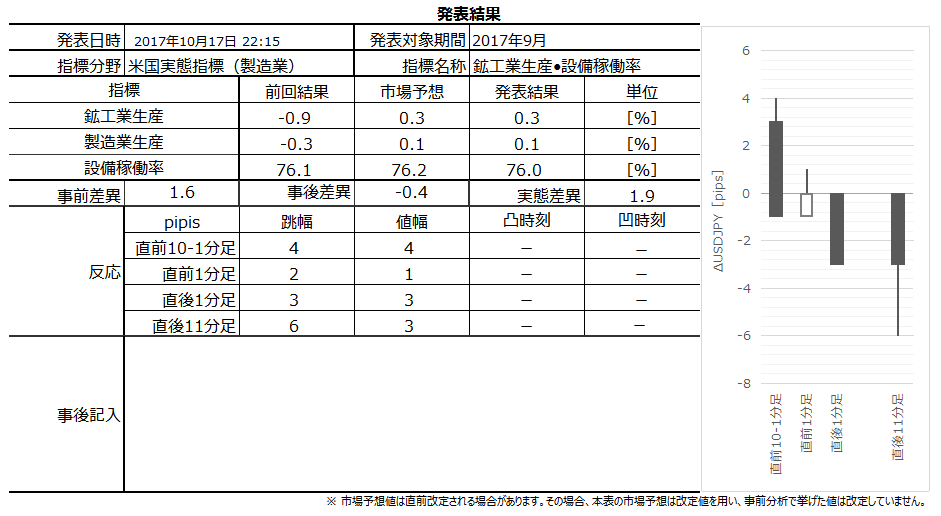

2017年10月16日

米国実態指標「鉱工業生産・製造業生産・設備稼働率」発表前後のUSDJPY反応分析(2017年10月17日22:15発表結果検証済)

以下、「?T.指標予想要点」「?U.過去調査詳細」を事前投稿し、「?V.発表結果検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?V.発表結果検証」のタイトル行付近に記載しています。

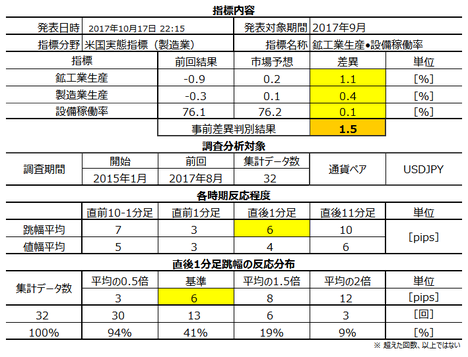

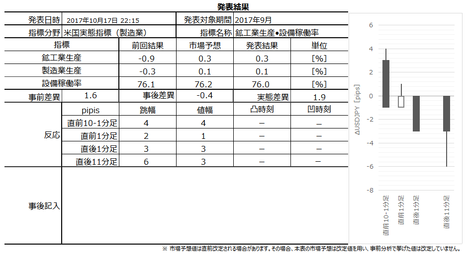

2017年10月17日22:15に米国実態指標「鉱工業生産・製造業生産・設備稼働率」が発表されます。今回発表は2017年9月分の集計結果です。

今回の市場予想と前回結果は次の通りです。市場予想は本記事作成時点(10月16日)の値です。市場予想は発表直前に確認しておきましょう。

本指標の特徴は以下の通りです。

以下のシナリオで取引に臨みます。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

設備稼働率は、生産能力に対する実際の生産量の比率を表した指標です。基準年の平均稼働率を100として、製造業・鉱業・公共事業(電気・ガス)の生産能力に対する生産実績の比率から算出します。本指標は、設備投資とインフレの先行指標とされていて、80%を超えると投資が活発化する、と言われています。

がしかし、最近の米国では設備稼働率が高くなっても、設備投資を行う経営者は少数派です。

以前ほどではないにせよ、やはり米国の組合や地域のマスコミの影響力は強く、経営者が思い描くような自動化が難しいのです。いまどき自動化が図れない投資をするのは、米国人経営者でなくても可能な限り避けたいというのが本音でしょう。

だから、米国企業の設備投資判断は、PCやタブレット端末普及時の工程管理・サプライチェーン革新や、シェールガス採掘の技術革新があったときのように、圧倒的生産性向上が図れる時と処(ところ)でしか行えません。

設備稼働率と設備投資の相関がなくなったとまでは言いませんが、以前よりも両者の相関は弱くなっています。景気良し悪しを計る兆候のひとつとして、本指標は眺める方が良さそうです。

本指標は、耐久財受注の先行指標です。耐久財受注が本指標の先行指標ではありません。発表日の関係で、同月集計分のデータは本指標の方が耐久財受注よりも先に発表されるためです。

この件の詳細は、耐久財受注の記事で説明します。結論だけ言えば、本指標結果の実態差異(発表結果ー前回結果)の符号は、耐久財受注の実態差異の符号と、約90%の一致率があります。

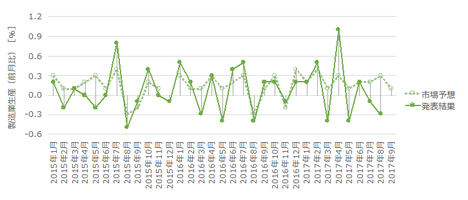

本指標への反応の期間推移と相関分布を下図に纏めておきます。

前回発表(9月15日)こそ大きく反応したものの、反応程度は安定して小さいことがわかります。

直前10-1分足(横軸)に対する直後1分足(縦軸)は、分布図の右側と左側が対称になっています。これは、直前10-1足がどうあれ直後1分足の程度・方向が関係ないことを示しています。

直後1分足(横軸)に対する直後11分足(縦軸)は、右上がりの分布にも見えます。がしかし、横軸方向の分布の広がりに対し、縦軸方向の分布が小さいことがわかります。発表から11分後には。発表から1分後の値幅を削ることが多いようです。

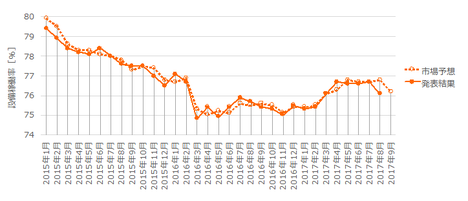

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

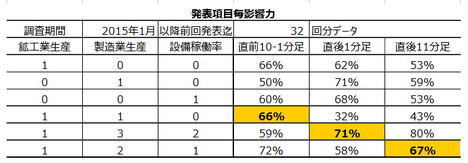

項目が多いため、個別項目毎に細かくグラフを眺める前に、見るべきポイントを絞り込みましょう。各項目毎に反応方向にどの程度影響しているのかを下表に纏めておきました。

上表の上3行は、各項目をひとつずつ反応方向との一致率を求めています。これは予備計算のようなもので、この予備計算は最も反応方向との一致率が高い項目に注目しています。

上から4行目は、事前差異(市場予想ー前回結果)と直前10-1分足の方向一致率が高くなるように、各項目の係数を求めています。

上から5行目は、事後差異(発表結果ー市場予想)と直後1分足の方向一致率が高くなるように、各項目の係数を求めています。

最下段6行目は、実体差異(前回改定値結果ー市場予想)と直後11分足の方向一致率が高くなるように、各項目の係数を求めています。

事前差異判別式と実態差異判別式は、それぞれ直前10-1分足や直後11分足との方向一致率があまり高くありません。

がしかし、事後差異判別式は、1?鉱工業生産事後差異+3?製造業生産事後差異+2?設備稼働率事後差異、の符号と直後1分足の方向一致率が71%となっています。

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

直前10-1分足は過去平均跳幅が7pipsです。過去に10pips以上跳ねたことは4回(頻度13%)あります。

この4回の直後1分足跳幅は平均で8pipsです。これは、直後1分足の過去平均跳幅7pipsとほぼ同じです。また、この4回の直前10-1分足と直後1分足の方向は4回とも一致しています(一致率100%)。

よって、事例こそ少ないものの、直前10-1分足が10pips以上跳ねたときは、直後1分足の反応方向を示唆している可能性があります。

直前1分足は過去平均跳幅が3pipsです。過去に10pips以上跳ねたことはありません。

2017年以降の方向を見ると、直前1分足は明らかに陽線に反応することが多いようです。

直後1分足は過去平均跳幅が6pipsです。過去に10pips以上跳ねたことは4回(頻度13%)あります。

この4回の直後11分足跳幅は平均で20pipsです。これは、直後11分足の過去平均跳幅10pipsよりも明らかに大きくなっています。また、この4回の直後1分足と直後11分足の方向は2回が一致しています(一致率50%)。

よって、事例こそ少ないものの、直後1分足が10pips以上跳ねたときは、直後11分足の反応程度が大きくなることを示唆している可能性があります。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

まず、指標一致性分析の結果を下図に示します。

事前差異はプラス率が63%に対し、実態差異のプラス率は44%となっています。つまり、市場予想はやや高めとなりがちです。

事後差異と、直後1分足・直後11分足の方向一致率は各71%・80%となっています。反応が小さい指標のため、指標結果が良くても反応に現れるのに時間がかかるようです。

実態差異は直前10-1分足との方向一致率が72%です。今回の事前差異はプラスとなっているので、直前10-1分足が陽線の場合、市場予想を上回るか否かがわかりません。がしかし、直前10-1分足が陰線ならば、実態差異がマイナスということは、発表結果が市場予想も下回るということです。

ちょっと今回はあまり役に立ちそうもありませんが。

次に、反応一致性分析の結果を下図に示します。

直後1分足と直後11分足の方向一致率が77%と高い点を除けば、先に形成されたローソク足が後で形成されるローソク足の方向を示唆している兆候はありません。

最後に反応性分析の結果を下図に示します。

直後1分足と直後11分足の方向一致率が77%です。この77%の方向一致時に、直後1分足跳幅を超えて直後11分足跳幅が反応を伸ばしたことは87%です。

方向一致率が高く、反応を伸ばしがちなのだから、反応方向を確認したら早期追撃開始です。

一方、指標発表から1分を経過した時点では、直後1分足終値を超えて直後11分足終値が伸びていたことは47%と、50%を切っています。早期に取得した追撃ポジションは、指標発表から1分を過ぎたら早めに利確の機会を窺った方が良いでしょう。

以下のシナリオで取引に臨みます。

以下は2017年10月18日に追記しています。

本指標発表結果及び反応は次の通りでした。

結果は、鉱工業生産・製造業生産が予想通り、設備稼働率が予想を下回りました。がしかし、全ての項目で前回は上回っていました。反応は陰線でした。

FRBは、ハリケーンの影響は鉱工業生産の伸びを0.25%低下させた、と分析しているようです。

取引結果は次の通りでした。

指標発表時刻を跨いだポジションは、事前シナリオに従って諦めました。

追撃は、直後11分足のヒゲの分だけ利確できました。

事前調査分析内容を以下に検証します。

事前準備していたシナリオには問題ありません。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

?T.指標予想要点

2017年10月17日22:15に米国実態指標「鉱工業生産・製造業生産・設備稼働率」が発表されます。今回発表は2017年9月分の集計結果です。

今回の市場予想と前回結果は次の通りです。市場予想は本記事作成時点(10月16日)の値です。市場予想は発表直前に確認しておきましょう。

本指標の特徴は以下の通りです。

- 最も指標結果に素直に反応する指標発表直後1分足跳幅は、過去平均でたったの6pipsです。分布を見ると、4-8pipsに過去反応の75%が収まっています。反応が小さな指標です。

- それでも、本指標に関心を持っているのは、本指標が耐久財受注の先行指標としてかなり信頼できるからです(両指標の実態差異の方向一致率は90%程度)。

発表日と集計月の関係で、耐久財受注が本指標の先行指標ではありません。本指標が同月集計分の耐久財受注の先行指標です。 - 指標発表直後1分足は、1?鉱工業生産事後差異+3?製造業生産事後差異+2?設備稼働率事後差異、という判別式符号と、71%の方向一致率があります。珍しいことに、この判別式符号は直後11分足との方向一致率が80%あり、直後1分足よりも直後11分足との方向一致率の方が高くなっています。

以下のシナリオで取引に臨みます。

- 直後1分足は、直前10-1分足が10pips以上跳ねたとき、指標発表直前にポジションを取ります。利確/損切は、指標発表直後の跳ねで行います。

- 指標発表後の反応方向に追撃を早期開始し、1分経過後は利確の機会を窺います。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

?U.過去調査詳細

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

【1. 指標概要】

設備稼働率は、生産能力に対する実際の生産量の比率を表した指標です。基準年の平均稼働率を100として、製造業・鉱業・公共事業(電気・ガス)の生産能力に対する生産実績の比率から算出します。本指標は、設備投資とインフレの先行指標とされていて、80%を超えると投資が活発化する、と言われています。

がしかし、最近の米国では設備稼働率が高くなっても、設備投資を行う経営者は少数派です。

以前ほどではないにせよ、やはり米国の組合や地域のマスコミの影響力は強く、経営者が思い描くような自動化が難しいのです。いまどき自動化が図れない投資をするのは、米国人経営者でなくても可能な限り避けたいというのが本音でしょう。

だから、米国企業の設備投資判断は、PCやタブレット端末普及時の工程管理・サプライチェーン革新や、シェールガス採掘の技術革新があったときのように、圧倒的生産性向上が図れる時と処(ところ)でしか行えません。

設備稼働率と設備投資の相関がなくなったとまでは言いませんが、以前よりも両者の相関は弱くなっています。景気良し悪しを計る兆候のひとつとして、本指標は眺める方が良さそうです。

ーーー$€¥ーーー

本指標は、耐久財受注の先行指標です。耐久財受注が本指標の先行指標ではありません。発表日の関係で、同月集計分のデータは本指標の方が耐久財受注よりも先に発表されるためです。

この件の詳細は、耐久財受注の記事で説明します。結論だけ言えば、本指標結果の実態差異(発表結果ー前回結果)の符号は、耐久財受注の実態差異の符号と、約90%の一致率があります。

ーーー$€¥ーーー

本指標への反応の期間推移と相関分布を下図に纏めておきます。

前回発表(9月15日)こそ大きく反応したものの、反応程度は安定して小さいことがわかります。

直前10-1分足(横軸)に対する直後1分足(縦軸)は、分布図の右側と左側が対称になっています。これは、直前10-1足がどうあれ直後1分足の程度・方向が関係ないことを示しています。

直後1分足(横軸)に対する直後11分足(縦軸)は、右上がりの分布にも見えます。がしかし、横軸方向の分布の広がりに対し、縦軸方向の分布が小さいことがわかります。発表から11分後には。発表から1分後の値幅を削ることが多いようです。

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

項目が多いため、個別項目毎に細かくグラフを眺める前に、見るべきポイントを絞り込みましょう。各項目毎に反応方向にどの程度影響しているのかを下表に纏めておきました。

上表の上3行は、各項目をひとつずつ反応方向との一致率を求めています。これは予備計算のようなもので、この予備計算は最も反応方向との一致率が高い項目に注目しています。

上から4行目は、事前差異(市場予想ー前回結果)と直前10-1分足の方向一致率が高くなるように、各項目の係数を求めています。

上から5行目は、事後差異(発表結果ー市場予想)と直後1分足の方向一致率が高くなるように、各項目の係数を求めています。

最下段6行目は、実体差異(前回改定値結果ー市場予想)と直後11分足の方向一致率が高くなるように、各項目の係数を求めています。

事前差異判別式と実態差異判別式は、それぞれ直前10-1分足や直後11分足との方向一致率があまり高くありません。

がしかし、事後差異判別式は、1?鉱工業生産事後差異+3?製造業生産事後差異+2?設備稼働率事後差異、の符号と直後1分足の方向一致率が71%となっています。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

直前10-1分足は過去平均跳幅が7pipsです。過去に10pips以上跳ねたことは4回(頻度13%)あります。

この4回の直後1分足跳幅は平均で8pipsです。これは、直後1分足の過去平均跳幅7pipsとほぼ同じです。また、この4回の直前10-1分足と直後1分足の方向は4回とも一致しています(一致率100%)。

よって、事例こそ少ないものの、直前10-1分足が10pips以上跳ねたときは、直後1分足の反応方向を示唆している可能性があります。

直前1分足は過去平均跳幅が3pipsです。過去に10pips以上跳ねたことはありません。

2017年以降の方向を見ると、直前1分足は明らかに陽線に反応することが多いようです。

直後1分足は過去平均跳幅が6pipsです。過去に10pips以上跳ねたことは4回(頻度13%)あります。

この4回の直後11分足跳幅は平均で20pipsです。これは、直後11分足の過去平均跳幅10pipsよりも明らかに大きくなっています。また、この4回の直後1分足と直後11分足の方向は2回が一致しています(一致率50%)。

よって、事例こそ少ないものの、直後1分足が10pips以上跳ねたときは、直後11分足の反応程度が大きくなることを示唆している可能性があります。

【3. 定型分析】

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

まず、指標一致性分析の結果を下図に示します。

事前差異はプラス率が63%に対し、実態差異のプラス率は44%となっています。つまり、市場予想はやや高めとなりがちです。

事後差異と、直後1分足・直後11分足の方向一致率は各71%・80%となっています。反応が小さい指標のため、指標結果が良くても反応に現れるのに時間がかかるようです。

実態差異は直前10-1分足との方向一致率が72%です。今回の事前差異はプラスとなっているので、直前10-1分足が陽線の場合、市場予想を上回るか否かがわかりません。がしかし、直前10-1分足が陰線ならば、実態差異がマイナスということは、発表結果が市場予想も下回るということです。

ちょっと今回はあまり役に立ちそうもありませんが。

次に、反応一致性分析の結果を下図に示します。

直後1分足と直後11分足の方向一致率が77%と高い点を除けば、先に形成されたローソク足が後で形成されるローソク足の方向を示唆している兆候はありません。

最後に反応性分析の結果を下図に示します。

直後1分足と直後11分足の方向一致率が77%です。この77%の方向一致時に、直後1分足跳幅を超えて直後11分足跳幅が反応を伸ばしたことは87%です。

方向一致率が高く、反応を伸ばしがちなのだから、反応方向を確認したら早期追撃開始です。

一方、指標発表から1分を経過した時点では、直後1分足終値を超えて直後11分足終値が伸びていたことは47%と、50%を切っています。早期に取得した追撃ポジションは、指標発表から1分を過ぎたら早めに利確の機会を窺った方が良いでしょう。

【4. シナリオ作成】

以下のシナリオで取引に臨みます。

- 直後1分足は、直前10-1分足が10pips以上跳ねたとき、指標発表直前にポジションを取ります。利確/損切は、指標発表直後の跳ねで行います。

- 指標発表後の反応方向に追撃を早期開始し、1分経過後は利確の機会を窺います。

以上

2017年10月17日22:15発表

以下は2017年10月18日に追記しています。

?V.発表結果検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

結果は、鉱工業生産・製造業生産が予想通り、設備稼働率が予想を下回りました。がしかし、全ての項目で前回は上回っていました。反応は陰線でした。

FRBは、ハリケーンの影響は鉱工業生産の伸びを0.25%低下させた、と分析しているようです。

(5-2. 取引結果)

取引結果は次の通りでした。

指標発表時刻を跨いだポジションは、事前シナリオに従って諦めました。

追撃は、直後11分足のヒゲの分だけ利確できました。

【6. 分析検証】

(6-1. 分析検証)

事前調査分析内容を以下に検証します。

- 最も指標結果に素直に反応する指標発表直後1分足跳幅は、過去平均でたったの6pipsです。今回も6pipsでした。

こんな指標で欲張っても仕方ありません。 - それでも、本指標に関心を持っているのは、本指標が耐久財受注の先行指標としてかなり信頼できるからです(両指標の実態差異の方向一致率は90%程度)。

同月9月分の耐久財受注は、10月25日に発表予定です。 - 指標発表直後1分足は、1?鉱工業生産事後差異+3?製造業生産事後差異+2?設備稼働率事後差異、という判別式符号と、71%の方向一致率があります。

今回の発表結果を事後差異判別式に代入すると、符号はマイナスで陰線での反応ですから、判別式通りの結果です。

(6-2. シナリオ検証)

事前準備していたシナリオには問題ありません。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

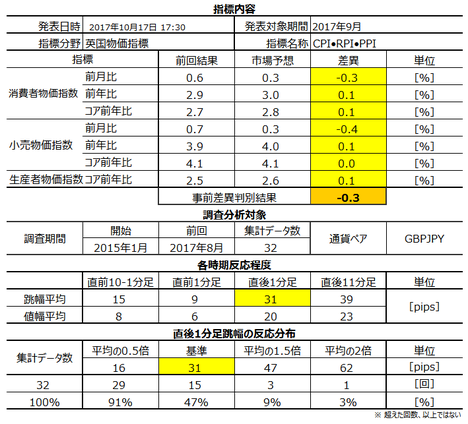

英国物価指標発表前後のGBPJPY反応分析(2017年10月17日17:30発表結果検証済)

以下、「?T.指標予想要点」「?U.過去調査詳細」を事前投稿し、「?V.発表結果検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?V.発表結果検証」のタイトル行付近に記載しています。

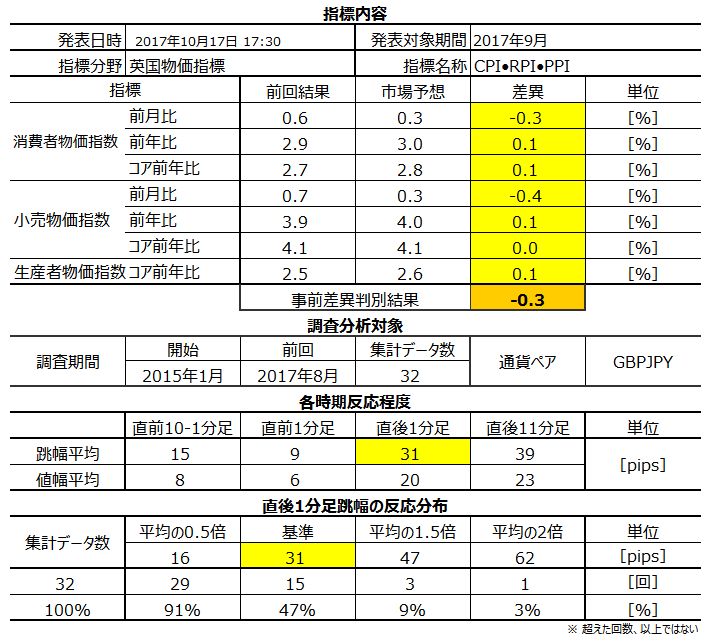

2017年10月17日17:30に英国物価指標が発表されます。発表される物価指標は「CPI(消費者物価指数)」「RPI(小売物価指数)」「PPI(生産者物価指数)」です。いずれも今回発表は2017年9月分の集計結果です。

本指標発表15分前にBOE総裁の発言が予定されており、これには注意が必要です。直後にGBPが動きやすい物価指標発表を控えて、何を言うつもりかわかりませんが、利上げ有無に関する発言があった場合、以下の分析は関係なくなる可能性があります。

今回の指標予想と前回結果、及び、過去の反応程度と分布は下表の通りです。市場予想は本記事投稿時点(10月15日)の値なので、指標発表1時間前に再確認してください。

本指標の特徴は以下の通りです。

以下のシナリオで取引に臨みます。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

他の主要国では、CPI・RPI・PPIは別々に発表されます。が、英国は一度に発表しています。

CPIは、消費者の製品・サービス購入価格を指数化した指標で、どの国でも最重視されています。英国は年2%のインフレ目標が設定されています。CPIコアは、CPIから価格変動の激しいエネルギー・食品・タバコ・アルコールを除いた数値を指しています。

RPIに含まれてCPIに含まれない対象に住宅費があります。RPIではCPIよりも数値が高くなります。RPIコアは、RPIから価格変動の激しいエネルギー・食品・タバコ・アルコールを除いた数値を指しています。英国では年金給付額が法律によってRPI規準で決定されています。

PPIはあまり大きな反応を生じないように見受けられます。

過去の傾向から言えば、CPI>RPI>PPIの順に反応に寄与し、前年比>前月比の順です。重視するCPI前年比は総合>コアと、コアが軽視(という訳じゃないでしょうけど)される点が特徴です。

本指標に関する反応推移と相関分布を下図に纏めておきます。

最も指標結果に素直に反応する直後1分足跳幅は過去平均で31pipsと、かなり大きく反応する指標です。最近は、利上げに絡んで明らかに反応が大きくなっています。

また、直前10-1分足終値(横軸)に対する直後1分足終値(縦軸)には相関がなく、直後1分足終値(横軸)に対する直後11分足終値(縦軸)は相関があることがわかります。直後1分足終値が△20pipsから+30pipsの範囲内では反転の恐れがあり、いわゆる「抜けば追う」の抜くべき閾値がその付近にあることがわかります。

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

8月3日に公表されたBOEのインフレ報告では「インフレ率が2017年10月に3%付近でピークと予想」との見通しが示されています。そして、8月9日には「ここ数か月の消費支出は減速し、ポンド安が輸出を支援するものの、英国のインフレはピークに近い可能性」との見解を示しました。ところが、9月12日に発表されたCPI前年比・コアCPI前年比は再上昇し、特にコアCPI前年比は直近の最大値を上抜けて+2.8%に達しました。

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

まず、直前10-1分足は、過去平均跳幅が15pipsです。跳幅が20pips以上だったことは過去7回(頻度22%)あります。この7回の直後1分足跳幅は31pipsで、これは直後1分足跳幅の過去全平均31pipsと同じです。そして、この7回の直前10-1分足と直後1分足の方向は5回(71%)一致しています。

つまり、直前10-1分足が20pips以上跳ねたときは、直後1分足はそれと同じ方向に反応することを示唆している可能性があります。直後1分足が大きく反応するとは言えません。

次に、直前1分足の過去平均跳幅は9pipsです。取引中にパッと計算しやすいように、跳幅が10pips以上だったことは過去8回(25%)あります。この8回の直後1分足跳幅の平均は29pipsで、これは過去全平均31pipsとほぼ同じです。そして、このとき直前1分足と直後1分足の方向は3回(38%)しか一致していません。

つまり、直前1分足の反応が10pips以上動いたからと言って、それが直後1分足の反応程度や方向を示唆しているとは言えません。

そして、直後1分足の過去平均跳幅と値幅の差は11pips(1ー値幅/跳幅=戻り比率35%)です。直後11分足のそれは16pips(戻り比率41%)です。直後11分足の戻り比率が40%を超えており、高値(安値)掴みには気を付けた方が良いでしょう。

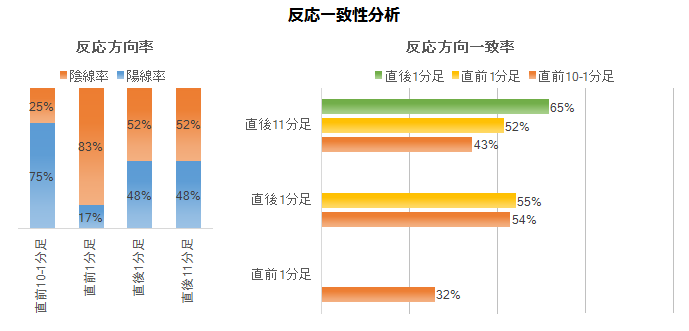

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

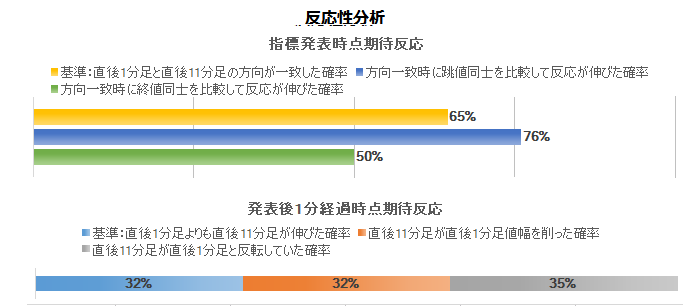

まず、指標一致性分析の結果を下図に示します。

事前差異と直後1分足の方向一致率は71%です。市場予想がプラスなら直後1分足は陽線、マイナスなら陰線となる期待的中率が71%ということです。

事後差異と直後1分足・直後11分足の方向一致率がそれぞれ86%・71%となっています。市場予想に対する発表結果の良し悪しに、素直に反応する指標です。

次に、反応一致性分析の結果を下図に示します。

直前10-1分足の陽線率が75%、直前1分足の陰線率が83%と、偏りが見受けられます。

そして、先に形成されたローソク足が後で形成されるローソク足の方向を示唆している兆しはありません。

最後に、反応性分析の結果を下図に示します。

直後1分足と直後11分足との方向一致率は65%と、あまりアテに出来ない数字です。そして、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは32%しかありません。

この数字では、順張り追撃を勧められません。むしろ、直後1分足終値が付いた時点で逆張りの機会を窺った方が良さそうな数字です。もちろん、逆張りは勧められません。

以下のシナリオで取引に臨みます。

以下は2017年10月17日20:00頃に追記しています。

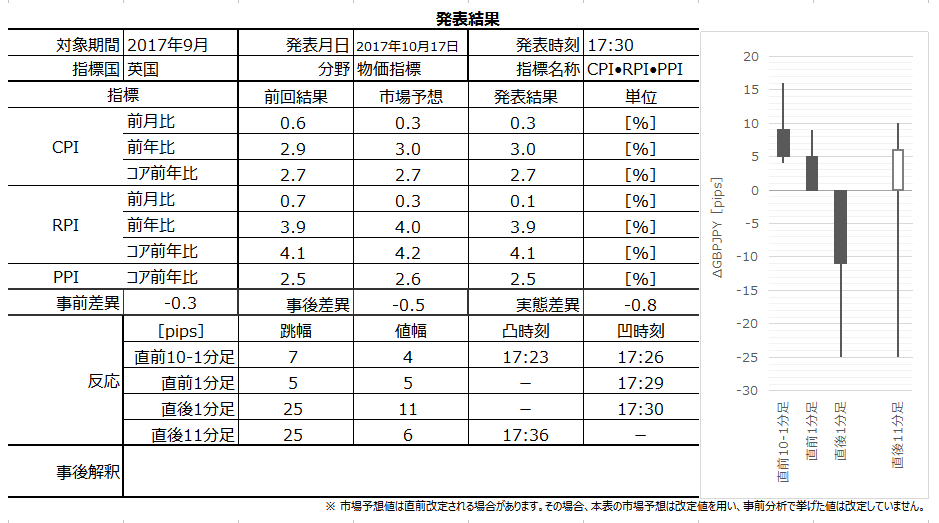

本指標発表結果及び反応は次の通りでした。

結果は全体的に物価上昇が停滞したものの、高い水準の物価上昇率であることに違いありません。反応は、陰線側に大きく跳ねた後、陽線に転じました。そして、その後は18:00前に149円を上抜いた後、また下降に転じました。

細かく見ていきましょう。

コアCPI前年比は+2.7%で、前回・予想と同値でした。CPIは、前年比が+3.0%と前回より0.1ポイント上昇したものの、前月比は+0.3で予想通りだったものの、前回+0.6%から下降しました。コアRPI・RPIは、前年比・前月比ともに予想を下回ったものの、コアRPI前年比は+4.1%と前月同値の高い水準です。

指標発表直後の陰線は、予想を下回った項目が多かったからと考えられます。そして、内容を見ると、予想を下回ったとは言え、利上げの理由にこそなれ、金融政策を何もしなくて良い数字ではありません。それが、陽線側への反転と考えられます。そして、18:00のZEW発表を控え、EUR買が始まってGBPは下げ始めましたのではないでしょうか。18:30には、英中銀副総裁が「インフレの脅威水準を未だ下回っている」と発言したとの報道をロイターが流したことで、GBP売が決定的となりました。

取引結果は次の通りでした。

直前10-1分足での決済は失敗しました。

ポジション取得は、GBPJPYがすとんと落ちたときに急いでポジション取得し、これは成功でした。がしかし、発表直前まで上昇を続けると見込んで、17:23頃の高値で利確をやめたのです。直前10-1分足の過去平均跳幅は、10pipsを超えているので、まだまだ伸びると考えたのです。

直前1分足は、ポジション取得を諦めました。直前10-1分足を外した結果、次の指標発表時刻を跨いだポジション取得をすべきか否か、決める時間が必要だったためです。

指標発表直後の陰線側への跳ねを除けば、対象期間中はほぼ陽線側に反転する動きでした。にも関わらず、売りばかりで追撃を行っています。幸い2勝1敗ですが、危ない取引方法で反省すべきです。

事前調査分析内容には問題ありません。

事前準備していたシナリオには問題ありません。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

前月までの集計欄に間違いがあったので訂正しています。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

?T.指標予想要点

2017年10月17日17:30に英国物価指標が発表されます。発表される物価指標は「CPI(消費者物価指数)」「RPI(小売物価指数)」「PPI(生産者物価指数)」です。いずれも今回発表は2017年9月分の集計結果です。

本指標発表15分前にBOE総裁の発言が予定されており、これには注意が必要です。直後にGBPが動きやすい物価指標発表を控えて、何を言うつもりかわかりませんが、利上げ有無に関する発言があった場合、以下の分析は関係なくなる可能性があります。

今回の指標予想と前回結果、及び、過去の反応程度と分布は下表の通りです。市場予想は本記事投稿時点(10月15日)の値なので、指標発表1時間前に再確認してください。

本指標の特徴は以下の通りです。

- 本指標の特徴は、発表項目数が多いため、予め注目しておく項目を絞り込んでおいた方が良いでしょう。注目するなら、CPI前年比>CPI前月比>その他、の順です。

論拠は、2?CPI前月比事後差異+3?CPI前年比事後差異、の解の符号(プラスが陽線、マイナスが陰線)と、指標発表直後の反応方向の方向一致率が86%となるためです。事後差異とは、発表結果ー市場予想、です。 - 反応は指標結果(CPI)に対して素直でかなり大きくなる傾向(直後1分足跳幅平均31pips)があります。

がしかし、追撃は早期開始して短期に留めるべきです。発表から10分を過ぎると、直後1分足終値よりも反応を伸ばしたことは過去32%しかありません。

いわゆる「抜けたら追う」ポイントは、陰線が△20pips付近、陽線が+30pips付近と見込まれます。直後1分足終値がこれらを抜けた場合、直後11分足終値は直後1分足終値の値幅を削ることはあっても、反転したことがありません。むしろ、その後も大きく値を伸ばしたことが多く、期待値の点で抜けたら追撃徹底です。 - 取引が難しい指標であり、いくつか注意点があります。

まず、直前10-1分足・直前1分足の過去平均跳幅がそれぞれ15pips・9pipsと大きい点です。そして、直前10-1分足が20pips以上跳ねたことは22%、直前1分足が10pips以上跳ねたことは25%と、それぞれ4・5回に1回程度はそういう場面に出くわします。覚えておくことは、直前10-1分足の反応が20pips以上跳ねたときには、直後1分足も同じ方向に反応したことが71%ある点です。

また、直前10-1分足は逆ヒゲが多く、直後1分足や直後11分足の戻り比率(1−跳幅/値幅)は40%前後にも達しています。どの時点であれ、高値(安値)掴みをしやすい動きをしがちなので、気を付ける必要があります。

それらの取引が難しい特徴を有していながら、結果的に、直前10-1分足の陽線率は75%。直前1分足の陰線率は83%と、異常な偏りが見られます。事前差異(市場予想ー前回結果)と直後1分足の方向一致率が71%と、取引参加者は予め指標発表後の反応方向がわかっているような偏りがあります。

以下のシナリオで取引に臨みます。

- 直前10-1分足は陽線と見込みます。

ヒゲが目立つので、タイミングが合わなければ諦めて、無理にポジションを取る必要はありません。 - 直前1分足は陰線と見込みます。

ヒゲが目立つので、タイミングが合わなければ諦めて、無理にポジションを取る必要はありません。 - 直後1分足は、事前差異判別式符号と同じ方向に指標発表直前にポジションを取得し、発表後の跳ねで利確/損切します。もしも直前10-1分足が20pips以上跳ねたら、その跳ねた方向にポジションを取ることを優先します。

但し、市場予想は発表直前によく確認し、事前差異が変更になっていないか確認しましょう。事前差異判別式は、2?CPI前月比事前差異+3?CPI前年比事前差異+その他項目のI事前差異、です。 - 追撃は、早期開始し発表から1分程度で利確/損切します。

- もし直後1分足終値が△20pipsか+30pipsを抜けたら、追撃は徹底します。抜けなければ、発表から1分を過ぎてから逆張りの機会を狙います。逆張りは、直後1分足終値よりも跳ねているときに行えなければ失敗です。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

?U.過去調査詳細

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

【1. 指標概要】

他の主要国では、CPI・RPI・PPIは別々に発表されます。が、英国は一度に発表しています。

CPIは、消費者の製品・サービス購入価格を指数化した指標で、どの国でも最重視されています。英国は年2%のインフレ目標が設定されています。CPIコアは、CPIから価格変動の激しいエネルギー・食品・タバコ・アルコールを除いた数値を指しています。

RPIに含まれてCPIに含まれない対象に住宅費があります。RPIではCPIよりも数値が高くなります。RPIコアは、RPIから価格変動の激しいエネルギー・食品・タバコ・アルコールを除いた数値を指しています。英国では年金給付額が法律によってRPI規準で決定されています。

PPIはあまり大きな反応を生じないように見受けられます。

過去の傾向から言えば、CPI>RPI>PPIの順に反応に寄与し、前年比>前月比の順です。重視するCPI前年比は総合>コアと、コアが軽視(という訳じゃないでしょうけど)される点が特徴です。

ーーー$€¥ーーー

本指標に関する反応推移と相関分布を下図に纏めておきます。

最も指標結果に素直に反応する直後1分足跳幅は過去平均で31pipsと、かなり大きく反応する指標です。最近は、利上げに絡んで明らかに反応が大きくなっています。

また、直前10-1分足終値(横軸)に対する直後1分足終値(縦軸)には相関がなく、直後1分足終値(横軸)に対する直後11分足終値(縦軸)は相関があることがわかります。直後1分足終値が△20pipsから+30pipsの範囲内では反転の恐れがあり、いわゆる「抜けば追う」の抜くべき閾値がその付近にあることがわかります。

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

8月3日に公表されたBOEのインフレ報告では「インフレ率が2017年10月に3%付近でピークと予想」との見通しが示されています。そして、8月9日には「ここ数か月の消費支出は減速し、ポンド安が輸出を支援するものの、英国のインフレはピークに近い可能性」との見解を示しました。ところが、9月12日に発表されたCPI前年比・コアCPI前年比は再上昇し、特にコアCPI前年比は直近の最大値を上抜けて+2.8%に達しました。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

まず、直前10-1分足は、過去平均跳幅が15pipsです。跳幅が20pips以上だったことは過去7回(頻度22%)あります。この7回の直後1分足跳幅は31pipsで、これは直後1分足跳幅の過去全平均31pipsと同じです。そして、この7回の直前10-1分足と直後1分足の方向は5回(71%)一致しています。

つまり、直前10-1分足が20pips以上跳ねたときは、直後1分足はそれと同じ方向に反応することを示唆している可能性があります。直後1分足が大きく反応するとは言えません。

次に、直前1分足の過去平均跳幅は9pipsです。取引中にパッと計算しやすいように、跳幅が10pips以上だったことは過去8回(25%)あります。この8回の直後1分足跳幅の平均は29pipsで、これは過去全平均31pipsとほぼ同じです。そして、このとき直前1分足と直後1分足の方向は3回(38%)しか一致していません。

つまり、直前1分足の反応が10pips以上動いたからと言って、それが直後1分足の反応程度や方向を示唆しているとは言えません。

そして、直後1分足の過去平均跳幅と値幅の差は11pips(1ー値幅/跳幅=戻り比率35%)です。直後11分足のそれは16pips(戻り比率41%)です。直後11分足の戻り比率が40%を超えており、高値(安値)掴みには気を付けた方が良いでしょう。

【3. 定型分析】

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

まず、指標一致性分析の結果を下図に示します。

事前差異と直後1分足の方向一致率は71%です。市場予想がプラスなら直後1分足は陽線、マイナスなら陰線となる期待的中率が71%ということです。

事後差異と直後1分足・直後11分足の方向一致率がそれぞれ86%・71%となっています。市場予想に対する発表結果の良し悪しに、素直に反応する指標です。

次に、反応一致性分析の結果を下図に示します。

直前10-1分足の陽線率が75%、直前1分足の陰線率が83%と、偏りが見受けられます。

そして、先に形成されたローソク足が後で形成されるローソク足の方向を示唆している兆しはありません。

最後に、反応性分析の結果を下図に示します。

直後1分足と直後11分足との方向一致率は65%と、あまりアテに出来ない数字です。そして、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは32%しかありません。

この数字では、順張り追撃を勧められません。むしろ、直後1分足終値が付いた時点で逆張りの機会を窺った方が良さそうな数字です。もちろん、逆張りは勧められません。

【4. シナリオ作成】

以下のシナリオで取引に臨みます。

- 直前10-1分足は陽線と見込みます。

ヒゲが目立つので、タイミングが合わなければ諦めて、無理にポジションを取る必要はありません。 - 直前1分足は陰線と見込みます。

ヒゲが目立つので、タイミングが合わなければ諦めて、無理にポジションを取る必要はありません。 - 直後1分足は、事前差異判別式符号と同じ方向に指標発表直前にポジションを取得し、発表後の跳ねで利確/損切します。もしも直前10-1分足が20pips以上跳ねたら、その跳ねた方向にポジションを取ることを優先します。

但し、市場予想は発表直前によく確認し、事前差異が変更になっていないか確認しましょう。事前差異判別式は、2?CPI前月比事前差異+3?CPI前年比事前差異+その他項目のI事前差異、です。 - 追撃は、早期開始し発表から1分程度で利確/損切します。

- もし直後1分足終値が△20pipsか+30pipsを抜けたら、追撃は徹底します。抜けなければ、発表から1分を過ぎてから逆張りの機会を狙います。逆張りは、直後1分足終値よりも跳ねているときに行えなければ失敗です。

2017年10月17日17:30発表

以下は2017年10月17日20:00頃に追記しています。

?V.発表結果検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

結果は全体的に物価上昇が停滞したものの、高い水準の物価上昇率であることに違いありません。反応は、陰線側に大きく跳ねた後、陽線に転じました。そして、その後は18:00前に149円を上抜いた後、また下降に転じました。

細かく見ていきましょう。

コアCPI前年比は+2.7%で、前回・予想と同値でした。CPIは、前年比が+3.0%と前回より0.1ポイント上昇したものの、前月比は+0.3で予想通りだったものの、前回+0.6%から下降しました。コアRPI・RPIは、前年比・前月比ともに予想を下回ったものの、コアRPI前年比は+4.1%と前月同値の高い水準です。

指標発表直後の陰線は、予想を下回った項目が多かったからと考えられます。そして、内容を見ると、予想を下回ったとは言え、利上げの理由にこそなれ、金融政策を何もしなくて良い数字ではありません。それが、陽線側への反転と考えられます。そして、18:00のZEW発表を控え、EUR買が始まってGBPは下げ始めましたのではないでしょうか。18:30には、英中銀副総裁が「インフレの脅威水準を未だ下回っている」と発言したとの報道をロイターが流したことで、GBP売が決定的となりました。

(5-2. 取引結果)

取引結果は次の通りでした。

直前10-1分足での決済は失敗しました。

ポジション取得は、GBPJPYがすとんと落ちたときに急いでポジション取得し、これは成功でした。がしかし、発表直前まで上昇を続けると見込んで、17:23頃の高値で利確をやめたのです。直前10-1分足の過去平均跳幅は、10pipsを超えているので、まだまだ伸びると考えたのです。

直前1分足は、ポジション取得を諦めました。直前10-1分足を外した結果、次の指標発表時刻を跨いだポジション取得をすべきか否か、決める時間が必要だったためです。

指標発表直後の陰線側への跳ねを除けば、対象期間中はほぼ陽線側に反転する動きでした。にも関わらず、売りばかりで追撃を行っています。幸い2勝1敗ですが、危ない取引方法で反省すべきです。

【6. 分析検証】

(6-1. 分析検証)

事前調査分析内容には問題ありません。

(6-2. シナリオ検証)

事前準備していたシナリオには問題ありません。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

前月までの集計欄に間違いがあったので訂正しています。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

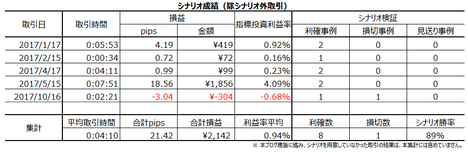

2017年10月15日

米国景気指標「NY連銀製造業景気指数」発表前後のUSDJPY反応分析(2017年10月16日21:30発表結果検証済)

以下、「?T.調査・分析」を事前投稿し、「?U.結果・検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?U.結果・検証」のタイトル行付近に記載しています。

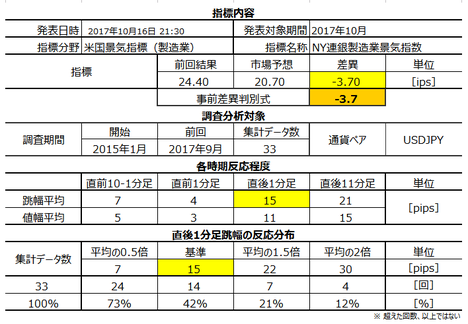

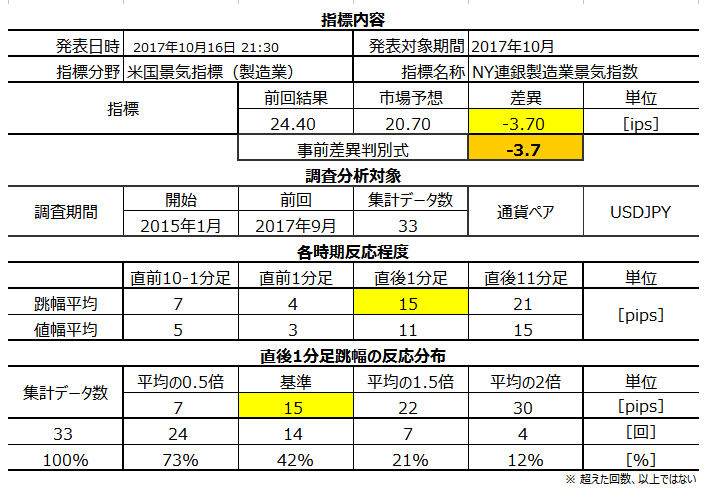

2017年10月16日21:30に米国景気指標「NY連銀製造業景気指数」が発表されます。今回発表は2017年10月分の集計結果です。

今回の指標予想と前回結果、及び、過去の反応程度と分布は下表の通りです。市場予想は本記事投稿時点の値なので、指標発表1時間前に再確認してください。

本指標の特徴は以下の通りです。

以上の本指標の調査・分析要点に基づき、以下のシナリオで取引に臨みます。

以上の詳細ないしは論拠は、以下の「?T.調査・分析」に記しています。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

NY連銀管轄のNY州製造業約200社の経営者の景況感と現状を指数化した指標です。

具体的内容は、仕入価格・販売価格・新規受注・出荷・入荷遅延・在庫水準・受注残・雇用者数・週平均就業時間などの11項目を、1ヶ月前と比較した現状と6ヶ月後の期待を、「良い」「同じ」「悪い」から選択して指数化したものです。

数値は0を分岐点に景気改善(+)・悪化(−)と読みます。

製造業景気指数は、NY連銀製造業景気指数→Phil連銀製造業景気指数→リッチモンド連銀製造業景気指数→シカゴ購買部協会景気指数→ISM製造業景気指数があります。ISM製造業景気指数の先行指標がPhil連銀製造業景気指数で、Phil連銀製造業景気指数の先行指標がNY連銀製造業景気指数、という話があります。

これは事実に照らして間違っています。

本指標の反応程度は平均的な程度であり、それが取りたければ本指標単独で取引するだけの指標です。他の指標結果を先行示唆するものではありません。

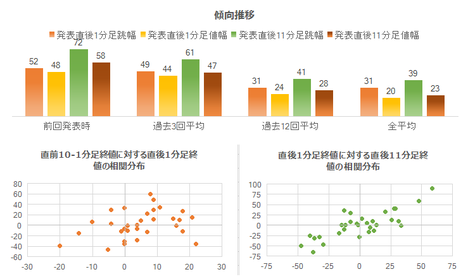

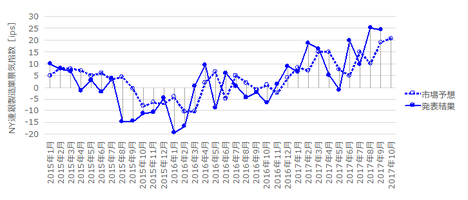

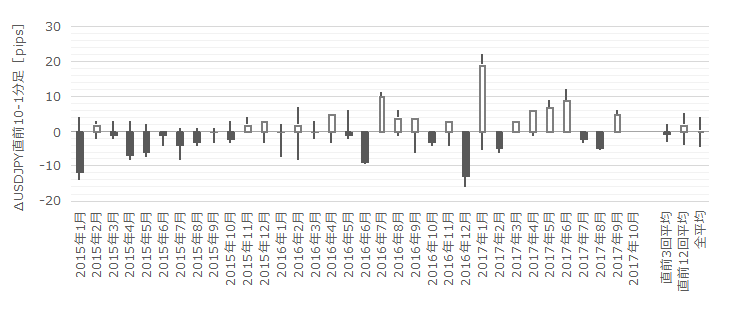

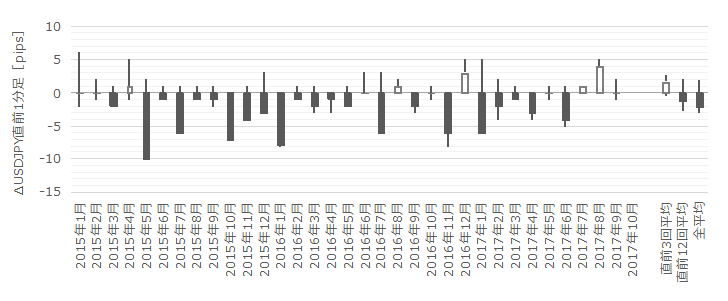

過去の発表結果と市場予想を下図に一覧します。下図は発表結果と市場予想をプロットしています。そして、発表結果は後に修正値が発表されても、このグラフでは修正していません。

グラフを一見すると、「市場予想後追い型」に見えなくもありません。確認しておきましょう。

市場予想後追い型とは、発表結果が上昇基調ならば市場予想がそれを下回り、発表結果が下降基調なら市場予想がそれを上回り、あたかも市場予想が発表結果を追いかけているように見える指標のことです。こうした指標でもし、事後差異(発表結果ー市場予想)の入れ替わりが少ないことを確認できれば、発表結果が市場予想を上回りがちか下回りがちかを事前に予想できます。