この広告は30日以上更新がないブログに表示されております。

新規記事の投稿を行うことで、非表示にすることが可能です。

広告

posted by fanblog

2017年12月05日

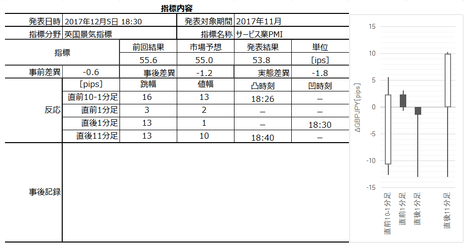

英国景気指標「サービス業PMI」発表前後のGBPJPY反応分析(2017年12月5日18:30発表結果検証済)

以下、「?T.反応要点」「?U.指標要点」を事前投稿し、「?V.結果検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?V.結果検証」のタイトル行付近に記載しています。

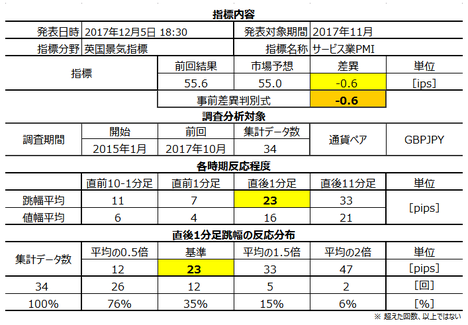

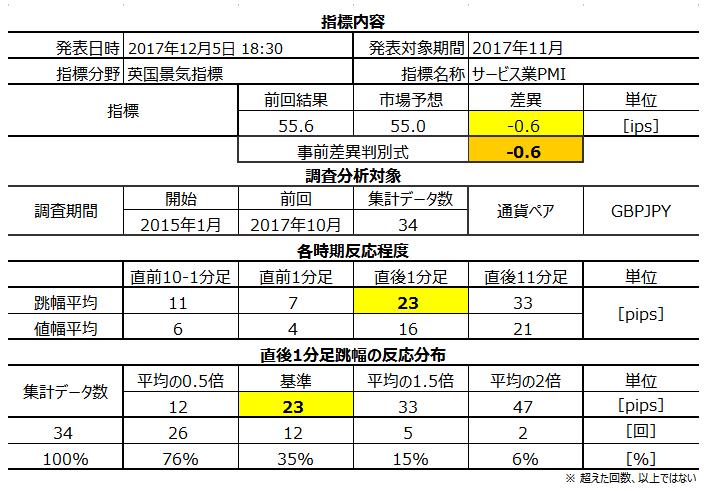

2017年12月5日18:30に英国景気指標「サービス業PMI」が発表されます。今回発表は2017年11月分の集計結果です。

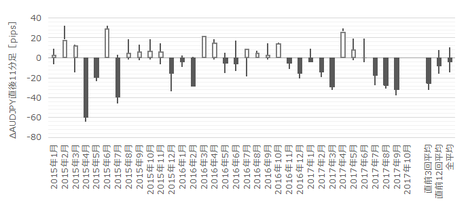

前回結果・市場予想と、以下の分析対象期間と、反応分布は次の通りです。

最も指標結果に素直に反応しがちな直後1分足跳幅は23pipsと、大きく反応しています。がしかし、分布を見ると、平均以下の反応だったことは65%となっています。たまに大きく反応して、その大きさが半端ではないということです。そういう意味で、注意が必要な指標です。

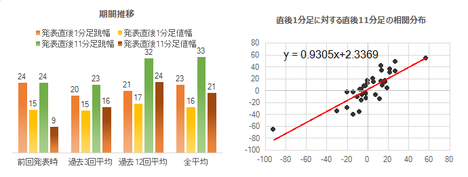

最近の3回の反応は直後11分足があまり伸びていません。これは11月2日のBOEの利上げが取りざたされていたので、その影響で一方向に反応を伸ばしにくかったのでしょう。

直後1分足値幅(x)に対する直後11分足値幅(y)は、回帰式(赤線)の傾きが1を下回っており、平均的には反応が伸びない、と言えます。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

本指標の意義は、企業購買担当者から直接調査した企業景況感を通じ、小売売上高を始めとする実態指標の先行きの予想根拠となることです。それは、経済成長率(GDP)の加速・減速・転換を知るヒントでもあります。

指数の解釈は、50[ips(Index Points)]を上回ると景気拡大・50[ips]を下回ると景気後退、です。

英国重要指標全般に言えることですが、指標発表結果への反応(値動き)が素直で大きいという特徴があります。がしかし、FX会社などの経済指標ランク分では、本指標は他国の景気指標と同程度かそれ以下の重要度・注目度に位置づけられることが多いようです。

けれども、我々は経済情勢自体にでなく、為替レートの動きに興味があります。そういう意味で、英国景気指標は主要国景気指標で最も反応が大きいため、最重要な指標と言えます。調査対象期間で最も大きく反応したときには110pipsにも達しています。米国ISMの反応なんて、本指標の足元にも及びません。

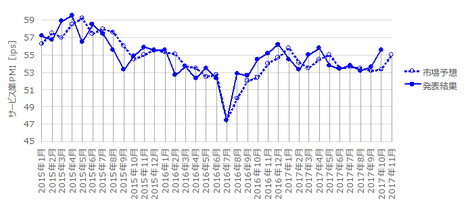

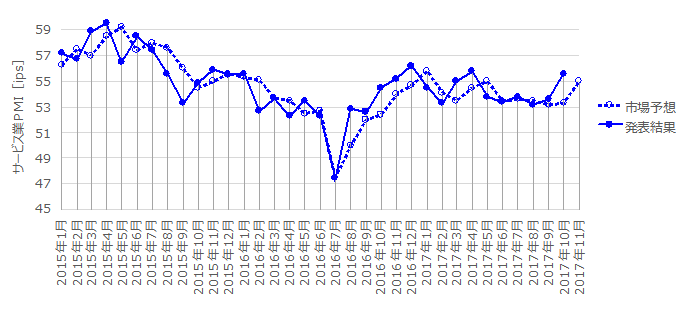

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

2016年6月のブリグジット離脱国民投票直後が直近のボトム(底)になっています。その後、同年末まではGBP安による輸出好調によって企業景況感は急上昇しました。直近ピークは2016年12月分の56.2、直近ボトムは2017年8月分の53.2です。

PMIは為替の影響を受けるかも知れません。

EURGBP・GBPUSDの上下動と、実態差異符号を見比べておきましょう。

EURGBP GBPUSD 実態差異

11月 + + ?

10月 △ △ +

09月 △ + +

08月 + △ △

07月 + + +

06月 + + △

05月 + △ △

04月 △ + +

03月 △ + +

02月 △ △ △

01月 + + △

EURGBPと実態差異は10回中2回一致(方向一致率20%)、GBPUSDと実態差異は10回中7回(同70%)です。11月月足では、EURGBPがプラス、GBPUSDがプラスで、狙いとするPMI実態差異がプラスになるかマイナスになるかが矛盾しています。残念ながら、当月は為替レートを予想の根拠にできません。

先に発表されている製造業PMIとの関係も見ておきましょう。

上図を見る限り、事前差異(市場予想ー前回結果)だけ、製造業PMIとサービス業PMIの方向一致率が73%と、70%を超えています。がしかし、事後差異(発表結果ー市場予想)や実態差異(発表結果ー前回結果)のように発表結果を絡めると、両指標の一致率は下がっています。まして、反応方向に至っては、両指標間の一致率がほぼ50%となっています。

つまり、両指標間で、先に発表される製造業PMIは、後で発表されるサービス業PMIの取引で、参考にし得る情報がありません。前回結果に対する市場予想の大小関係が一致しがちなだけです。

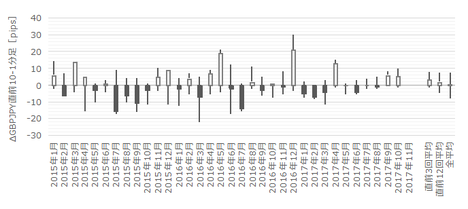

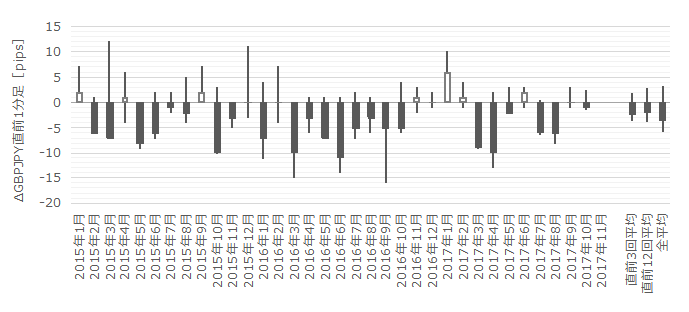

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

まず、直前10-1分足は、過去平均跳幅が11pipsです。その跳幅が20pips以上だったことは過去3回(頻度9%)あります。

この3回の直後1分足跳幅は14pipsで、これは直後1分足の過去全平均24pipsよりも、かなり小さくなっています。そして、この3回の直前10-1分足と直後1分足の方向は1回(33%)しか一致していません。

次に、直前1分足の過去平均跳幅は7pipsです。この跳幅が10pips以上だったことは過去9回(頻度26%)です。

この9回の直後1分足跳幅は14pipsで、これは直後1分足の過去全平均24pipsより小さくなっています。そして、この9回の直前1分足と直後1分足の方向は3回(33%)しか一致していません。

そして、直後1分足の過去平均跳幅と値幅の差は7pips(1ー値幅/跳幅=戻り比率30%)です。直後11分足のそれは12pips(戻り比率36%)です。反応が大きい指標の戻り比率としては普通ですが、比率でなくpipsで見れば大きいので、高値(安値)掴みには気を付けた方が良いでしょう。

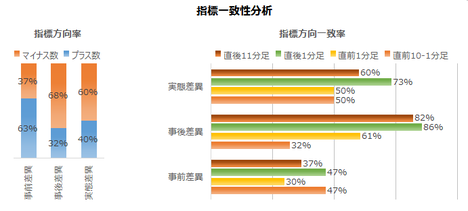

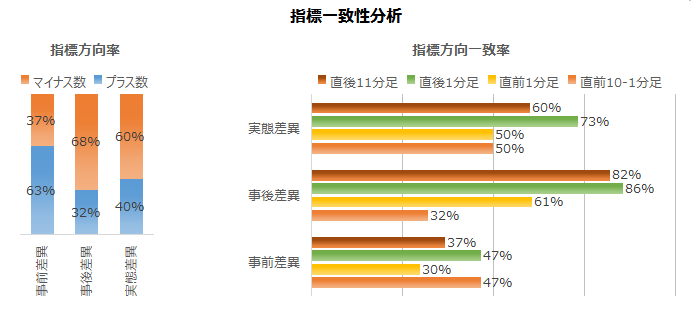

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

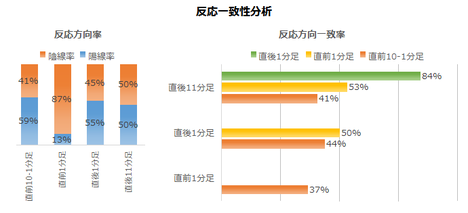

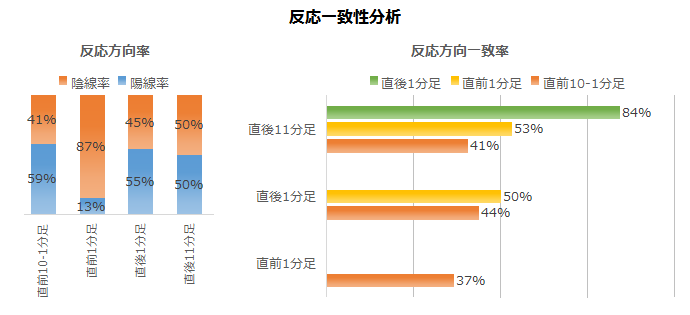

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

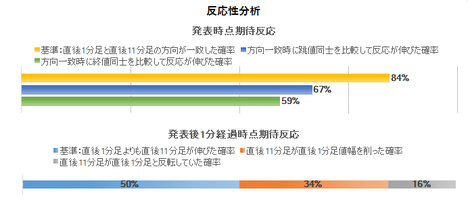

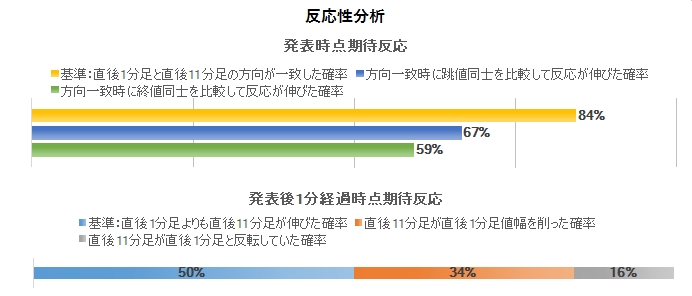

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

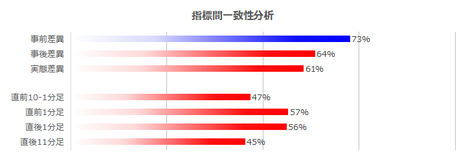

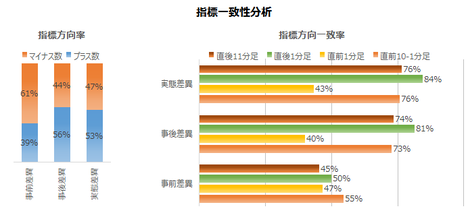

まず、指標一致性分析の結果を下図に示します。

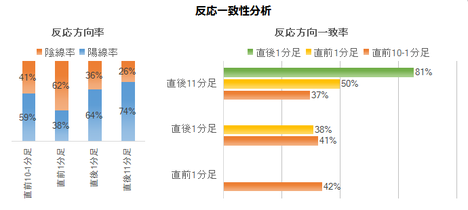

前回結果と市場予想と発表結果との間に、大小関係で見るべき偏りはありません。事前差異のマイナス率が61%とやや偏りがあるものの、ばらつきの範囲内でしょう。

直前10-1分足は事後差異との方向一致率が73%となっています。指標発表前に指標発表結果の良し悪しを予見いているかのようです。

事後差異と直後1分足の方向一致率は81%となっています。市場予想に対する発表結果の良し悪しには素直に反応しがちです。

実態差異と直後11分足の方向一致率は76%です。発表結果が前回結果より良ければ、反応は持続しています。

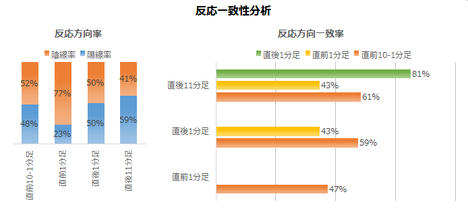

次に、反応一致性分析の結果を下図に示します。

直前1分足の陰線率が77%と、偏りが見受けられます。

そして、直後1分足と直後11分足の方向一致率が81%と高い点を除けば、先に形成されたローソク足が後で形成されるローソク足の方向を示唆している兆しはありません。

先述の指標一致性分析では、直前10-1分足と事後差異の方向一致率が高く、事後差異と直後1分足の方向一致率も高くなっています。がしかし、直前10-1分足と直後1分足の方向一致率は59%しかありません。

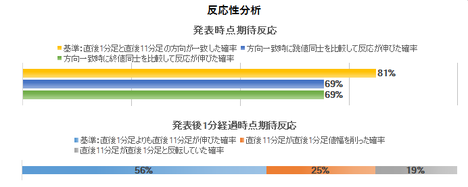

最後に、反応性分析の結果を下図に示します。

直後1分足と直後11分足との方向一致率は81%です。指標発表直後には、その後も反応が伸び続けると信じるしかありません。81%の方向一致時だけに注目したとき、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことは69%です。

指標発表時点から見たその後の方向一致率が高く、且つ、反応を伸ばしているのだから、指標発表後に反応方向を確認したら、追撃は早期開始です。

そして、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは56%です。よって、早期追撃で得たポジションは、指標発表から1分を過ぎたら利確の機会を早めに探った方が良さそうです。追撃を続けるにせよ、ポジションを長持ちするより、短期利確を繰り返す方が良さそうです。

本指標の特徴は以下の通りです。

以上の本指標特徴を踏まえ、後記詳述した調査・分析結果に基づき、以下のシナリオで取引に臨みます。

以下は2017年12月9日に追記しています。

本指標発表結果及び反応は次の通りでした。

結果は前回・予想を下回り、反応は陰線でした。その後、直後11分足は陽線へと反転しました。

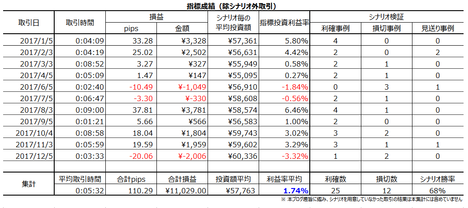

取引結果は次の通りでした。

事前調査分析内容を以下に検証しておきます。

事前準備していたシナリオは次の通りです。

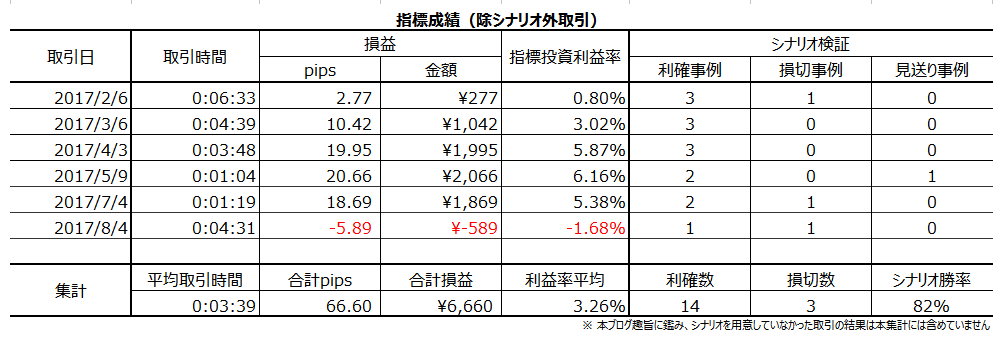

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

?T.反応要点

2017年12月5日18:30に英国景気指標「サービス業PMI」が発表されます。今回発表は2017年11月分の集計結果です。

前回結果・市場予想と、以下の分析対象期間と、反応分布は次の通りです。

最も指標結果に素直に反応しがちな直後1分足跳幅は23pipsと、大きく反応しています。がしかし、分布を見ると、平均以下の反応だったことは65%となっています。たまに大きく反応して、その大きさが半端ではないということです。そういう意味で、注意が必要な指標です。

最近の3回の反応は直後11分足があまり伸びていません。これは11月2日のBOEの利上げが取りざたされていたので、その影響で一方向に反応を伸ばしにくかったのでしょう。

直後1分足値幅(x)に対する直後11分足値幅(y)は、回帰式(赤線)の傾きが1を下回っており、平均的には反応が伸びない、と言えます。

?U.指標要点

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

【1. 指標概要】

本指標の意義は、企業購買担当者から直接調査した企業景況感を通じ、小売売上高を始めとする実態指標の先行きの予想根拠となることです。それは、経済成長率(GDP)の加速・減速・転換を知るヒントでもあります。

指数の解釈は、50[ips(Index Points)]を上回ると景気拡大・50[ips]を下回ると景気後退、です。

英国重要指標全般に言えることですが、指標発表結果への反応(値動き)が素直で大きいという特徴があります。がしかし、FX会社などの経済指標ランク分では、本指標は他国の景気指標と同程度かそれ以下の重要度・注目度に位置づけられることが多いようです。

けれども、我々は経済情勢自体にでなく、為替レートの動きに興味があります。そういう意味で、英国景気指標は主要国景気指標で最も反応が大きいため、最重要な指標と言えます。調査対象期間で最も大きく反応したときには110pipsにも達しています。米国ISMの反応なんて、本指標の足元にも及びません。

過去の発表結果と市場予想を下図に一覧します。

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

2016年6月のブリグジット離脱国民投票直後が直近のボトム(底)になっています。その後、同年末まではGBP安による輸出好調によって企業景況感は急上昇しました。直近ピークは2016年12月分の56.2、直近ボトムは2017年8月分の53.2です。

ーーー$€¥ーーー

PMIは為替の影響を受けるかも知れません。

EURGBP・GBPUSDの上下動と、実態差異符号を見比べておきましょう。

EURGBP GBPUSD 実態差異

11月 + + ?

10月 △ △ +

09月 △ + +

08月 + △ △

07月 + + +

06月 + + △

05月 + △ △

04月 △ + +

03月 △ + +

02月 △ △ △

01月 + + △

EURGBPと実態差異は10回中2回一致(方向一致率20%)、GBPUSDと実態差異は10回中7回(同70%)です。11月月足では、EURGBPがプラス、GBPUSDがプラスで、狙いとするPMI実態差異がプラスになるかマイナスになるかが矛盾しています。残念ながら、当月は為替レートを予想の根拠にできません。

ーーー$€¥ーーー

先に発表されている製造業PMIとの関係も見ておきましょう。

上図を見る限り、事前差異(市場予想ー前回結果)だけ、製造業PMIとサービス業PMIの方向一致率が73%と、70%を超えています。がしかし、事後差異(発表結果ー市場予想)や実態差異(発表結果ー前回結果)のように発表結果を絡めると、両指標の一致率は下がっています。まして、反応方向に至っては、両指標間の一致率がほぼ50%となっています。

つまり、両指標間で、先に発表される製造業PMIは、後で発表されるサービス業PMIの取引で、参考にし得る情報がありません。前回結果に対する市場予想の大小関係が一致しがちなだけです。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

まず、直前10-1分足は、過去平均跳幅が11pipsです。その跳幅が20pips以上だったことは過去3回(頻度9%)あります。

この3回の直後1分足跳幅は14pipsで、これは直後1分足の過去全平均24pipsよりも、かなり小さくなっています。そして、この3回の直前10-1分足と直後1分足の方向は1回(33%)しか一致していません。

次に、直前1分足の過去平均跳幅は7pipsです。この跳幅が10pips以上だったことは過去9回(頻度26%)です。

この9回の直後1分足跳幅は14pipsで、これは直後1分足の過去全平均24pipsより小さくなっています。そして、この9回の直前1分足と直後1分足の方向は3回(33%)しか一致していません。

そして、直後1分足の過去平均跳幅と値幅の差は7pips(1ー値幅/跳幅=戻り比率30%)です。直後11分足のそれは12pips(戻り比率36%)です。反応が大きい指標の戻り比率としては普通ですが、比率でなくpipsで見れば大きいので、高値(安値)掴みには気を付けた方が良いでしょう。

【3. 定型分析】

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

まず、指標一致性分析の結果を下図に示します。

前回結果と市場予想と発表結果との間に、大小関係で見るべき偏りはありません。事前差異のマイナス率が61%とやや偏りがあるものの、ばらつきの範囲内でしょう。

直前10-1分足は事後差異との方向一致率が73%となっています。指標発表前に指標発表結果の良し悪しを予見いているかのようです。

事後差異と直後1分足の方向一致率は81%となっています。市場予想に対する発表結果の良し悪しには素直に反応しがちです。

実態差異と直後11分足の方向一致率は76%です。発表結果が前回結果より良ければ、反応は持続しています。

次に、反応一致性分析の結果を下図に示します。

直前1分足の陰線率が77%と、偏りが見受けられます。

そして、直後1分足と直後11分足の方向一致率が81%と高い点を除けば、先に形成されたローソク足が後で形成されるローソク足の方向を示唆している兆しはありません。

先述の指標一致性分析では、直前10-1分足と事後差異の方向一致率が高く、事後差異と直後1分足の方向一致率も高くなっています。がしかし、直前10-1分足と直後1分足の方向一致率は59%しかありません。

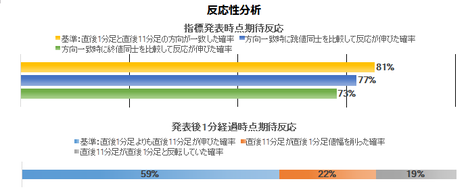

最後に、反応性分析の結果を下図に示します。

直後1分足と直後11分足との方向一致率は81%です。指標発表直後には、その後も反応が伸び続けると信じるしかありません。81%の方向一致時だけに注目したとき、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことは69%です。

指標発表時点から見たその後の方向一致率が高く、且つ、反応を伸ばしているのだから、指標発表後に反応方向を確認したら、追撃は早期開始です。

そして、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは56%です。よって、早期追撃で得たポジションは、指標発表から1分を過ぎたら利確の機会を早めに探った方が良さそうです。追撃を続けるにせよ、ポジションを長持ちするより、短期利確を繰り返す方が良さそうです。

【4. シナリオ作成】

本指標の特徴は以下の通りです。

- 先に発表される製造業PMIとは、指標結果の良し悪しや反応方向の相関が高くありません。

注目すべき点は、本指標の実態差異(発表結果ー前回結果)が、同月のEURGBPの上下動と逆相関し、GBPUSDの上下動と相関している可能性がある点です。2017年に入ってからのEURGBP月足方向と本指標実態差異の方向一致率は20%(不一致率80%)、GBPUSD月足方向と本指標実態差異の方向一致率は70%となっています。

がしかし、残念ながら11月月足はEURGBPもGBPUSDも陽線でした。これでは、この分析法の結論がEURGBPとGBPUSDとで矛盾することになってしまいます。 - 前回結果・市場予想に対する発表結果の良し悪しには素直に反応します。追撃は反応方向を確認したら早期開始し、発表から1分を過ぎたら利確の機会を探る方がいいでしょう。その後も追撃するなら、短期利確の繰り返しが良いでしょう。直後1分足と直後11分足の終値同士を比較したとき、反応を伸ばしていたことは56%しかなく、ポジションを長持ちするには心もとない数字です。

- まれに、直前10-1分足や直前1分足が大きく動くことがあります。がしかし、こうした動きは直後1分足の反応方向とは関係ありません。釣られて追いかけると、痛い目に遭うことが多いでしょう。気を付けましょう。

以上の本指標特徴を踏まえ、後記詳述した調査・分析結果に基づき、以下のシナリオで取引に臨みます。

- 直前1分足は陰線と見込みます。

反応一致性分析の結果、陰線率が77%です。 - 直後1分足は、直前10-1分足と同じ方向と見込みます。

直前10-1分足は、事後差異との方向一致率が73%です。一方、事後差異と直後1分足の方向一致率は81%です。よって、直前10-1分足と事後差異の方向が一致し、且つ、直後1分足と事後差異の方向が一致する確率は、0.73?0.81=59%です。

加えて、直前10-1分足と事後差異が不一致だったときには、事後差異と直後1分足の方向が不一致ならば、直前10-1分足と直後1分足の方向は一致します。その確率は、(1−0.73)?(1−0.81)=5%です。

従って、途中経緯がどうあれ、直前10-1分足と直後1分足の方向が一致する確率は、59%+5%=64%となります。

期待的中率64%と、あまり高くないのでお薦めはしません。 - 指標発表後は反応方向への追撃を早期開始し、発表から1分足を過ぎたら利確機会を探ります。

その後も追撃を行うなら、短期利確の繰り返しで行います。

以上

2017年12月5日18:30発表

以下は2017年12月9日に追記しています。

?V.発表結果検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

結果は前回・予想を下回り、反応は陰線でした。その後、直後11分足は陽線へと反転しました。

(5-2. 取引結果)

取引結果は次の通りでした。

【6. 分析検証】

(6-1. 分析検証)

事前調査分析内容を以下に検証しておきます。

- 先に発表された製造業PMIが前回結果を上回ったものの、サービス業PMIは前回を下回りました。

- 前回結果・市場予想に対する発表結果の良し悪しには素直に反応しました。がしかし、今回の追撃は反応方向を確認してから開始するのでは遅すぎました。その後の追撃も、直後1分足と直後11分足とが反転しているので、利確は難しかったと思われます。短期取引で反転に備えた方が良い点は、その通りになりました。

(6-2. シナリオ検証)

事前準備していたシナリオは次の通りです。

- 直前1分足は陰線と見込みました。結果は陰線でした。

- 直後1分足は、直前10-1分足と同じ方向と見込みました。結果は反転でした。

- 指標発表後は反応方向への追撃を早期開始し、発表から1分足を過ぎたら利確機会を探るつもりでした。結果は、初期反応に順張りでは利確できなかったと思われます。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2017年12月04日

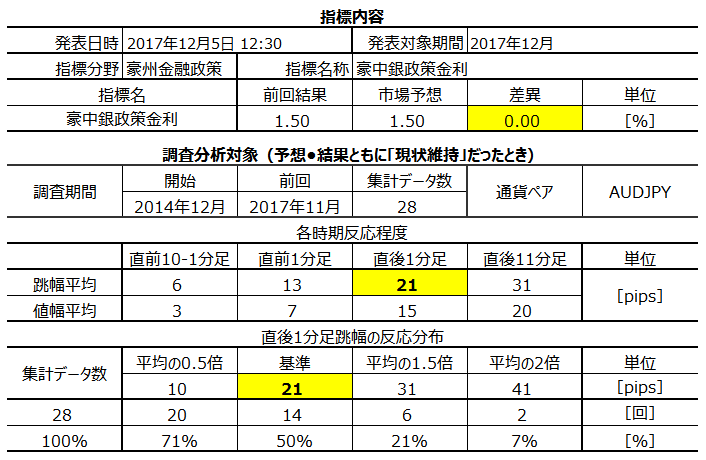

豪州(RBA)金融政策発表前後のAUDJPY反応分析(2017年12月5日12:30発表結果検証済)

以下、「?T.反応要点」「?U.指標要点」を事前投稿し、「?V.結果検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?V.結果検証」のタイトル行付近に記載しています。

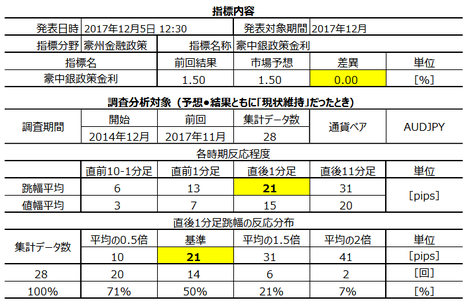

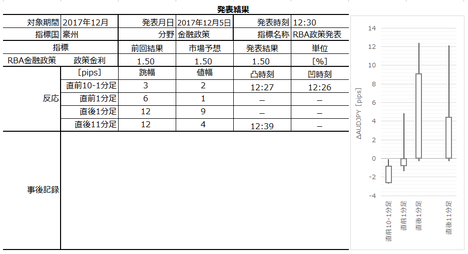

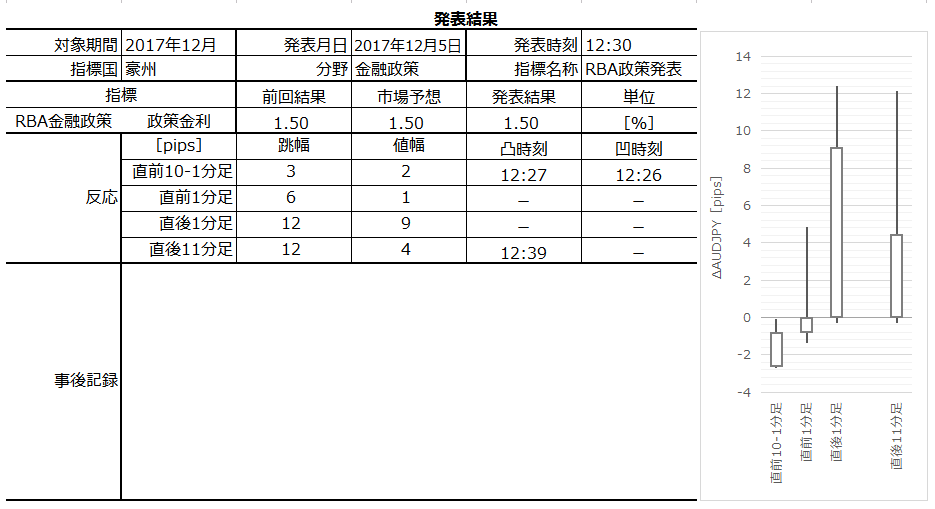

2017年12月5日12:30にRBA金融政策が発表されます。

豪州に限らず、中銀の金融政策発表時の反応は、「市場予想通り現状維持」の場合と「その他」の場合とで、全く様子が異なります。今回の市場予想は現状維持であり、以下、特に断らない限り「市場予想通り現状維持」になると見込んでの分析を行います。

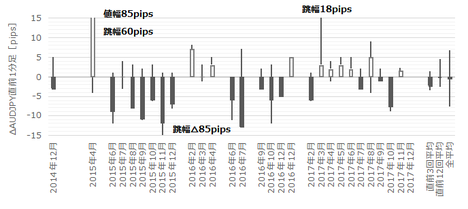

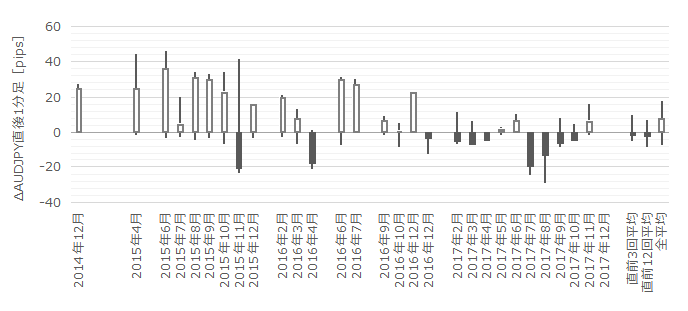

前回結果・市場予想と、以下の分析対象期間と、反応分布は次の通りです。

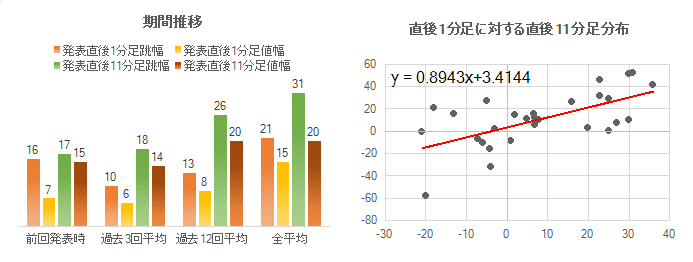

最も指標結果に素直に反応しがちな直後1分足跳幅は21pipsと、大きく反応しています。但し、最近の3回の反応は10pipsしかなく、これはRBAが「当面の政策変更なし」を明言しているため、と考えられます。

直後1分足値幅(x)に対する直後11分足値幅(y)は、回帰式(赤線)の傾きが1を下回っており、平均的には反応が伸びない、と言えます。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

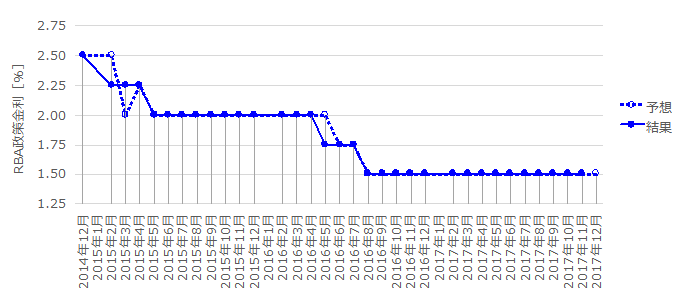

RBAとはオーストラリア準備銀行(Reserve Bank Of Australia)のことで、日本の日銀に相当します。RBAの金融政策は、金融政策決定理事会で決定されます。金融政策決定理事会は近年1月を除き毎月第1火曜日に実施されます。

金融政策は、物価を適正水準に保つため中央銀行が行う経済政策です。政策には金融緩和か金融引締という施策があって、政策金利もそのひとつと言えます。

現在、主要先進国で為替レートを適正水準に保とうとする行為は、それがその国の通貨を安くする場合に表向き否定されがちです。がしかし、現実問題として金利が動けば、長期的な投資資金が金利の高い側に移動しがちです。

前回11月7日の会合後声明文の要点は、次の通りでした。

成長率は、今後数年間でおよそ平均3%増になると予想しています。但し、その障害として、家計収入の伸びが鈍化し、家計債務も高水準となっており、消費の先行きを不透明にしている点を挙げています。

雇用は労働参加率の改善で、各種先行指標が拡大継続との認識を示しました。但し、賃金の伸びは弱いままで、こうした状況は続くことに懸念を示しています。

物価は、まだCPI・コアCPIがともに+2%をやや下回った状態で推移する可能性が高いとの見通しを示しました。上昇ペースはゆっくりで、豪州経済の回復について徐々に加速していくという見通しのままです。

よって、金融政策を現状のまま維持することが経済成長を持続的に安定させ、やがてインフレ目標(2-3%)を達成することに役立つと判断した、というのが結論でした。

内容的には、前月までとあまり違いがありません。発表直後の速報で「今後数年で3%の見通し」と流した通信社もあったらしく、それで前月は陽線での反応に結び付いたようです。

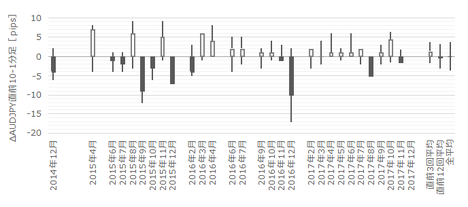

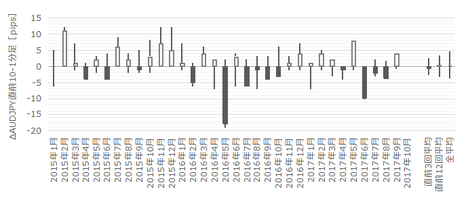

過去の発表結果と市場予想を下図に一覧します。このグラフは「市場予想通り現状維持」ではなかったときもプロットしています。

分析対象期間において「市場予想通り現状維持」ではなかったことが5回あります。すなわち、

の5回です。

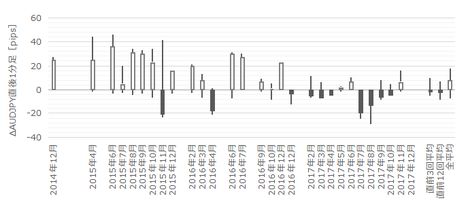

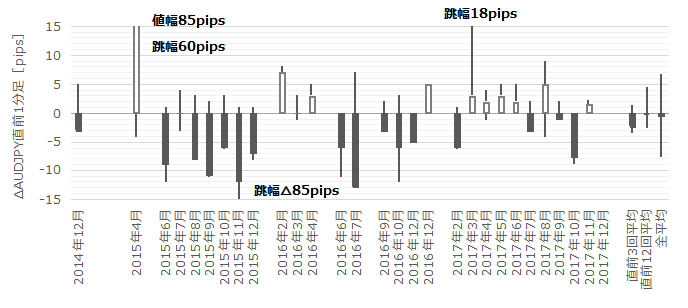

過去の「市場予想通り現状維持」だったときの直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

まず、直前10-1分足は、過去平均跳幅が6pipsです。跳幅が10pips以上だったことは過去2回(頻度7%)しかありません。

この2回の直後1分足跳幅は23pipsで、これは直後1分足の過去全平均21pipsとほぼ同じです。そして、この2回の直前10-1分足と直後1分足の方向は1回の一致です。

つまり、直前10-1分足の反応が大きくても、それが直後1分足の反応程度や方向を示唆しているとは言えません。

次に、直前1分足の過去平均跳幅は13pipsです。この跳幅が20pips以上だったことは過去2回(頻度7%)です。

この2回の直前1分足跳幅平均は85pipsにも達しており、何か異常です。こんな予想もつかない動きをし得るタイミングでは、取引しないに越したことがありません。

そして、直後1分足の過去平均跳幅は21pipsです。この跳幅が30pips以上だったことは7回(頻度25%)です。とは言え、この7回は全て昨年以前に起きており、2017年に入ってからは一度もこれほど大きく跳ねたことがありません。

直後11分足は、過去平均跳幅が31pips、過去平均値幅が20pipsです。平均的なヒゲの長さは11pipsにもなるので、高値(安値)掴みには気を付けましょう。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

金融政策発表時の分析では、指標一致性分析を行いません。

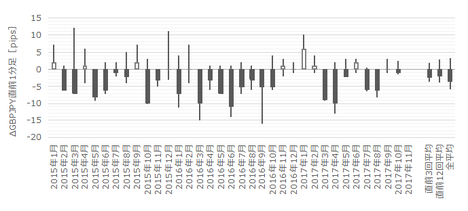

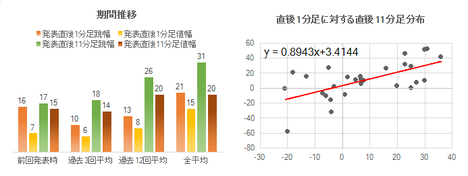

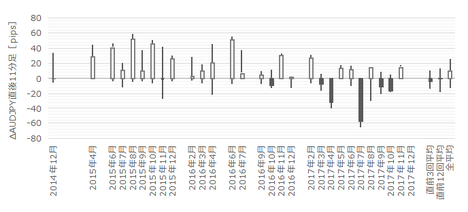

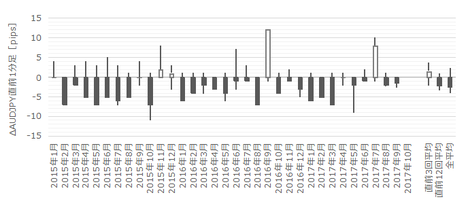

まず、反応一致性分析の結果を下図に示します。

直後1分足と直後11分足の方向一致率は81%です。他には、先に形成されたローソク足が、後で形成されるローソク足の方向を示唆しているような偏りはありません。ただ、どちらかと言えば、直前10-1分足や直前1分足は、直後1分足と逆方向に動くことが多かったようです。

次に、反応性分析の結果を下図に示します。

直後1分足と直後11分足との方向一致率は81%です。そしてその81%の方向一致時だけを取り上げて直後1分足と直後11分足とを比較すると、跳値同士・終値同士で反応が伸びたことは各77%・73%です。

指標発表直後は反応が伸びると信じるしかなく、方向一致率が高くて反応を伸ばしているのだから、初期反応方向に早期追撃開始です。

発表から1分経過してからの10分間は、直後1分足の値幅を伸ばしたこと(59%)が、直後1分足の値幅を削ったり(22%)、直後1分足と反転したこと(19%)よりも多くなっています。

追撃は徹底すべきでしょう。但し、59%という数字はそれほど安心できる数字でもないので、短期取引の繰り返しで追撃する方が良さそうです。

この結果は、巻頭に挙げた相関分布の結論と、一見、矛盾しています。

がしかし、巻頭に挙げた回帰式の係数が1を下回っていることは、平均的に反応を伸ばしていないことを示しています。本反応性分析で、直後1分足終値よりも直後11分足終値が伸びたいたのは回数です。

矛盾はありません。

では、直後1分足終値よりも直後11分足終値が伸びたいたのは回数が多いのに、平均pipsが伸びていないとはどういうことでしょう。反応を伸ばすときは小さく、伸ばさないときは逆向きに大きく動くということです。

RBA金融政策発表の特徴は以下の通りです。

以上の調査・分析結果に基づき、以下のシナリオで取引に臨みます。

以下は2017年12月9日に追記しています。

本指標発表結果及び反応は次の通りでした。

RBA声明の結論は「現在の金融政策スタンスを維持することが持続可能な経済成長およびインフレ目標の達成に繋がると判断」です。「市場予想通り現状維持」です。

反応は陽線でした。

本結論に至るRBAの認識を以下に要約します。

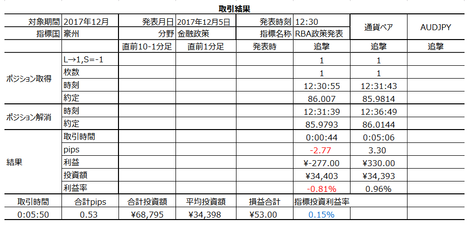

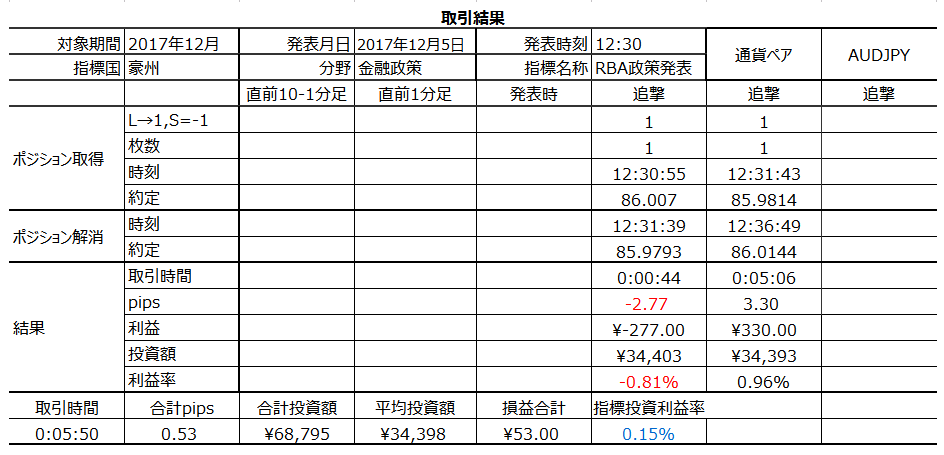

取引結果は次の通りでした。

やはり、最近は反応が伸び悩みます。

事前調査分析内容を以下に検証しておきます。

事前準備していたシナリオは次の通りでした。

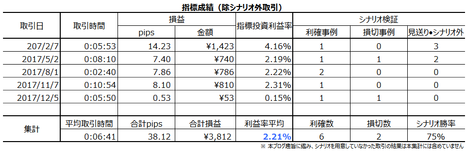

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

2017年は5回の取引を行い、指標単位で5勝(勝率100%)、シナリオ単位で6勝2敗(勝率75%)でした。1回の取引時間は6分41秒で、合計38pipsの利確(1回当たり8pips)に繋がっています。

これは、最近でこそ反応が小さい発表になったものの、過去平均の直後1分足跳幅が29pipsもあるため、発表時刻を跨いだポジションが取れないためです。それでも以前は追撃だけで稼げたものの、最近は反応が小さい上に反転率が高いため、単純な追撃戦で稼ぐことが難しくなりました。この傾向は2018年も暫く続くと予想されます。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

?T.反応要点

2017年12月5日12:30にRBA金融政策が発表されます。

豪州に限らず、中銀の金融政策発表時の反応は、「市場予想通り現状維持」の場合と「その他」の場合とで、全く様子が異なります。今回の市場予想は現状維持であり、以下、特に断らない限り「市場予想通り現状維持」になると見込んでの分析を行います。

前回結果・市場予想と、以下の分析対象期間と、反応分布は次の通りです。

最も指標結果に素直に反応しがちな直後1分足跳幅は21pipsと、大きく反応しています。但し、最近の3回の反応は10pipsしかなく、これはRBAが「当面の政策変更なし」を明言しているため、と考えられます。

直後1分足値幅(x)に対する直後11分足値幅(y)は、回帰式(赤線)の傾きが1を下回っており、平均的には反応が伸びない、と言えます。

?T.指標要点

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

【1. 指標概要】

RBAとはオーストラリア準備銀行(Reserve Bank Of Australia)のことで、日本の日銀に相当します。RBAの金融政策は、金融政策決定理事会で決定されます。金融政策決定理事会は近年1月を除き毎月第1火曜日に実施されます。

金融政策は、物価を適正水準に保つため中央銀行が行う経済政策です。政策には金融緩和か金融引締という施策があって、政策金利もそのひとつと言えます。

現在、主要先進国で為替レートを適正水準に保とうとする行為は、それがその国の通貨を安くする場合に表向き否定されがちです。がしかし、現実問題として金利が動けば、長期的な投資資金が金利の高い側に移動しがちです。

前回11月7日の会合後声明文の要点は、次の通りでした。

成長率は、今後数年間でおよそ平均3%増になると予想しています。但し、その障害として、家計収入の伸びが鈍化し、家計債務も高水準となっており、消費の先行きを不透明にしている点を挙げています。

雇用は労働参加率の改善で、各種先行指標が拡大継続との認識を示しました。但し、賃金の伸びは弱いままで、こうした状況は続くことに懸念を示しています。

物価は、まだCPI・コアCPIがともに+2%をやや下回った状態で推移する可能性が高いとの見通しを示しました。上昇ペースはゆっくりで、豪州経済の回復について徐々に加速していくという見通しのままです。

よって、金融政策を現状のまま維持することが経済成長を持続的に安定させ、やがてインフレ目標(2-3%)を達成することに役立つと判断した、というのが結論でした。

内容的には、前月までとあまり違いがありません。発表直後の速報で「今後数年で3%の見通し」と流した通信社もあったらしく、それで前月は陽線での反応に結び付いたようです。

過去の発表結果と市場予想を下図に一覧します。このグラフは「市場予想通り現状維持」ではなかったときもプロットしています。

分析対象期間において「市場予想通り現状維持」ではなかったことが5回あります。すなわち、

- 2015年2月は市場予想に反して現状維持

- 2015年3月は市場予想に及ばない利下げ

- 2015年5月は市場予想通り利下げ

- 2016年5月は市場予想に反して利下げ

- 2016年8月は市場予想通り利下げ

の5回です。

(2-2. 過去反応)

過去の「市場予想通り現状維持」だったときの直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

まず、直前10-1分足は、過去平均跳幅が6pipsです。跳幅が10pips以上だったことは過去2回(頻度7%)しかありません。

この2回の直後1分足跳幅は23pipsで、これは直後1分足の過去全平均21pipsとほぼ同じです。そして、この2回の直前10-1分足と直後1分足の方向は1回の一致です。

つまり、直前10-1分足の反応が大きくても、それが直後1分足の反応程度や方向を示唆しているとは言えません。

次に、直前1分足の過去平均跳幅は13pipsです。この跳幅が20pips以上だったことは過去2回(頻度7%)です。

この2回の直前1分足跳幅平均は85pipsにも達しており、何か異常です。こんな予想もつかない動きをし得るタイミングでは、取引しないに越したことがありません。

そして、直後1分足の過去平均跳幅は21pipsです。この跳幅が30pips以上だったことは7回(頻度25%)です。とは言え、この7回は全て昨年以前に起きており、2017年に入ってからは一度もこれほど大きく跳ねたことがありません。

直後11分足は、過去平均跳幅が31pips、過去平均値幅が20pipsです。平均的なヒゲの長さは11pipsにもなるので、高値(安値)掴みには気を付けましょう。

【3. 定型分析】

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は 「反応性分析」 をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

金融政策発表時の分析では、指標一致性分析を行いません。

まず、反応一致性分析の結果を下図に示します。

直後1分足と直後11分足の方向一致率は81%です。他には、先に形成されたローソク足が、後で形成されるローソク足の方向を示唆しているような偏りはありません。ただ、どちらかと言えば、直前10-1分足や直前1分足は、直後1分足と逆方向に動くことが多かったようです。

次に、反応性分析の結果を下図に示します。

直後1分足と直後11分足との方向一致率は81%です。そしてその81%の方向一致時だけを取り上げて直後1分足と直後11分足とを比較すると、跳値同士・終値同士で反応が伸びたことは各77%・73%です。

指標発表直後は反応が伸びると信じるしかなく、方向一致率が高くて反応を伸ばしているのだから、初期反応方向に早期追撃開始です。

発表から1分経過してからの10分間は、直後1分足の値幅を伸ばしたこと(59%)が、直後1分足の値幅を削ったり(22%)、直後1分足と反転したこと(19%)よりも多くなっています。

追撃は徹底すべきでしょう。但し、59%という数字はそれほど安心できる数字でもないので、短期取引の繰り返しで追撃する方が良さそうです。

この結果は、巻頭に挙げた相関分布の結論と、一見、矛盾しています。

がしかし、巻頭に挙げた回帰式の係数が1を下回っていることは、平均的に反応を伸ばしていないことを示しています。本反応性分析で、直後1分足終値よりも直後11分足終値が伸びたいたのは回数です。

矛盾はありません。

では、直後1分足終値よりも直後11分足終値が伸びたいたのは回数が多いのに、平均pipsが伸びていないとはどういうことでしょう。反応を伸ばすときは小さく、伸ばさないときは逆向きに大きく動くということです。

【4. シナリオ作成】

RBA金融政策発表の特徴は以下の通りです。

- RBAは最近の声明や幹部発言で「当面の政策変更なし」を繰り返し説明しています。

その結果、直近12回の反応は直後1分足跳幅が13pips、直近3回では10pipsと、かなり反応が小さくなっています。 - 指標発表前は注意が必要です。

直前10-1分足はあまり動かず、直前1分足はたまに桁外れに大きく動いた実績があります。これら期間に取引を行うことは余計なリスクを負うことに他なりません。 - 指標発表直後は、幸いというか意外なことに、「市場予想通り現状維持」だった場合、逆ヒゲを形成することが少ないようです。10pips以上の逆ヒゲは過去1回(頻度4%)しかありません。

以上の調査・分析結果に基づき、以下のシナリオで取引に臨みます。

- 発表後の反応方向への追撃を短期取引で複数回行います。

回数的には、直後1分足よりも直後11分足が伸びていたことが多いものの、直後11分足が直後1分足の値幅を削ったり反転するときは大きめになるので、ポジションも反転に備えて取得することが良いようです。

以上

2017年12月5日12:30発表

以下は2017年12月9日に追記しています。

?V.結果検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

RBA声明の結論は「現在の金融政策スタンスを維持することが持続可能な経済成長およびインフレ目標の達成に繋がると判断」です。「市場予想通り現状維持」です。

反応は陽線でした。

本結論に至るRBAの認識を以下に要約します。

- まず、豪州に取り巻く経済環境です。

多くの先進国・地域で成長が加速すると見込まれるものの、不安な点を指摘しています。指摘している点は次の2点です。

ひとつは、中国が融資をやや絞る政策を採っているため、直近の輸出規模がやや小さくなる可能性がある点です。もうひとつは、多くの先進国・地域で金融政策の緩和水準が縮小しつつあるものの、賃金が伸び悩んでインフレ率が上昇しないため、成長が加速する兆しがない、という点です。 - 豪州経済については、7-9月期GDP前年比が伸びたことを示唆しています。

中銀予想の中心は、今後数年に亘って成長率が平均で3%前後になるというものです。景況感は強く、設備稼働率は上昇し、鉱業以外の事業投資見通しは一段と改善し、先行きを示す経済指標はこれまでよりもさらに良好となっています。そして、公共投資増加も経済を下支えしています。不安要素は家計消費の見通しで、所得の伸びが緩やかにも関わらず債務の水準が高いため、僅かにそれらの関係が改善しても急成長には繋がりそうもありません。 - そのことを示している個別事象として、以下の状況を挙げています。

豪ドルは、過去2年間のレンジ内に留まっています。がしかし、通貨が上昇すれば、景気とインフレ率が現在想定されているペースより鈍くなることが予想されます。

現在、インフレ率は低水準に留まり、CPIと基調的インフレ率がいずれも2%を下回る水準で推移しています。インフレ率は、経済の加速に伴って徐々に上昇すると、引き続き予想しています。雇用関係を見ると、賃金の伸びが依然弱く、この傾向が暫く続く可能性が高いから、です。但し、いずれ賃金はいずれ幾分押し上げられると見込んでいます。 論拠は、労働参加率の上昇を伴いつつ失業率が低下し、全ての州で改善している点です。そのことは今後も雇用の堅調な伸びを示しているためです。

問題は、住宅債務が以前から家計所得の伸びを上回るペースで拡大していることです。家計債務の拡大が続く中期的リスクに対応するため、APRA(豪健全性規制庁)は、住宅購入時の信用審査を厳格化する規制を設けました。その結果、家計債務の所得比が改善しつつあり、住宅価格はここ半年ほぼ変化していません。シドニーではむしろ低下しました。東部主要都市では、今後数年で集合住宅の追加供給が計画されており、家賃の伸びは大半の都市で引き続き低水準となっています。

(5-2. 取引結果)

取引結果は次の通りでした。

やはり、最近は反応が伸び悩みます。

【6. 分析検証】

(6-1. 分析検証)

事前調査分析内容を以下に検証しておきます。

- RBAは最近の声明や幹部発言で「当面の政策変更なし」を繰り返し説明していました。その結果、直近12回の反応は直後1分足跳幅が13pips、直近3回では10pipsと、かなり反応が小さくなっていました。

今回の反応も直後1分足跳幅が12pipsであり、直近は取引にあまり魅力的な発表ではなくなりました。 - 指標発表前は注意が必要です。

直前10-1分足はあまり動かず、直前1分足はたまに桁外れに大きく動いた実績があります。これら期間に取引を行うことは余計なリスクを負うことに他なりません。

今回はそういう動きはありませんでした。 - 指標発表直後は、幸いというか意外なことに、「市場予想通り現状維持」だった場合、逆ヒゲを形成することが少ないようです。10pips以上の逆ヒゲは過去1回(頻度4%)しかありません。

今回も逆ヒゲは1pipsしかなく、従来通りでした。

(6-2. シナリオ検証)

事前準備していたシナリオは次の通りでした。

- 発表後の反応方向への追撃を短期取引で複数回行うつもりでした。反転を警戒して短期取引を行うことにしていました。

結果は、直後11分足が大きなヒゲを残しており、利確は難しかったと思われます。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

2017年は5回の取引を行い、指標単位で5勝(勝率100%)、シナリオ単位で6勝2敗(勝率75%)でした。1回の取引時間は6分41秒で、合計38pipsの利確(1回当たり8pips)に繋がっています。

これは、最近でこそ反応が小さい発表になったものの、過去平均の直後1分足跳幅が29pipsもあるため、発表時刻を跨いだポジションが取れないためです。それでも以前は追撃だけで稼げたものの、最近は反応が小さい上に反転率が高いため、単純な追撃戦で稼ぐことが難しくなりました。この傾向は2018年も暫く続くと予想されます。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2017年12月03日

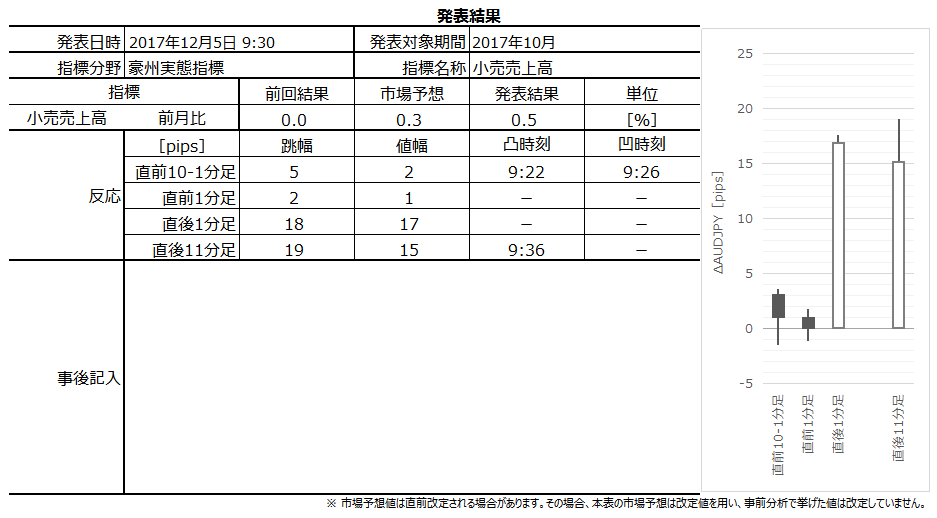

豪州実態指標「小売売上高」発表前後のAUDJPY反応分析(2017年12月5日09:30発表結果検証済)

以下、「?T.反応要点」「?U.指標要点」を事前投稿し、「?V.結果検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?V.結果検証」のタイトル行付近に記載しています。

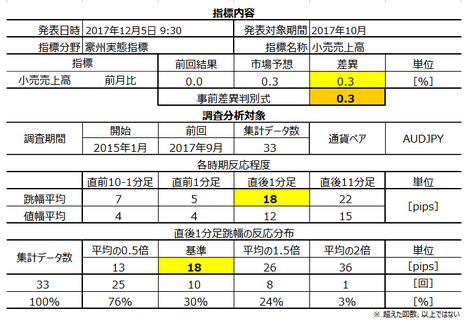

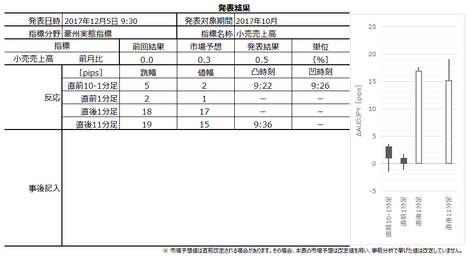

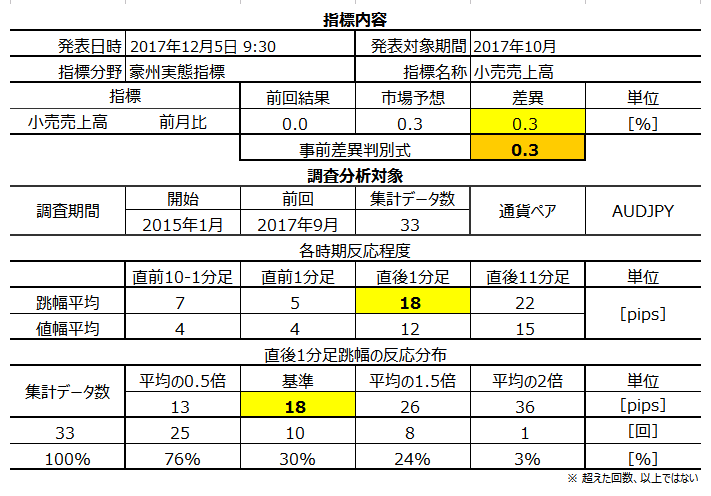

2017年12月5日09:30に豪州実態指標「小売売上高」が発表されます。今回発表は2017年10月分の集計結果です。

今回の市場予想と前回結果は次の通りです。市場予想は本記事作成時点の値です。市場予想は発表直前に確認しておきましょう。

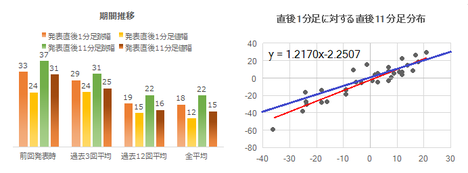

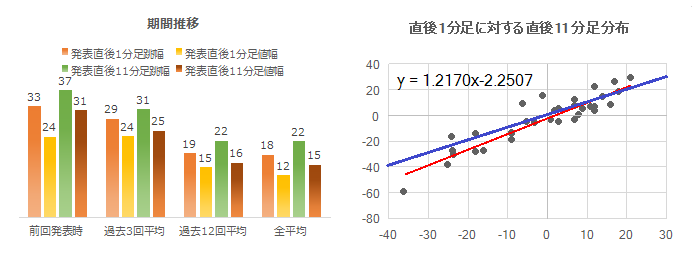

過去の反応推移と相関分布も下図に示しておきます。

最も指標結果に素直に反応しがちな直後1分足跳幅は18pipsと、平均的な反応程度しかありません。

但し、ここ3回は大きく反応しています。その原因は、直近の指標発表結果が市場予想を大きく下回っていたため、と思われます。直近の発表結果が市場予想を大きく下回ったことも、納得しやすい理由があるように思われます。それは後記詳述します。

直後1分足値幅(x)に対する直後11分足値幅(y)は、回帰式(赤線)の傾きが1を超えており、平均的には反応が伸びやすい指標だと言えます。

第一象限と第三象限を結ぶ傾き1の対角線(青線)を見る限りでは、直後1分足が陽線のときより陰線のときの方が反応を伸ばしているように見受けられます。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

豪州小売売上高は、小売・サービス業の月間売上高をサンプル調査に基づき算出しています。発表は豪連邦統計局(ABS:Australian Bureau of Statistics)が行い、翌々月上旬に月次発表されています。

豪州と言えば資源関連企業に注目が集まります。ところが、資源関連企業の収益は、資源価格が頭打ちとなるにつれて伸び悩んでいます。もともと豪州GDPに占める鉱工業生産高は1割程度しかないのです。その一方、非資源関連企業の収益は、小売を中心に長期的に拡大傾向と見なされています。

その背景として、豪州は毎年約20万人の移民を受け入れており、2050年までに自然増も含めて約40%の人口増加が見込まれています。豪州は先進国で人口増加率の最も高い国のひとつです。最近の小売売上高は、この人口増加と低金利と豪ドル安が個人消費を押し上げており、今後も堅調に拡大していくと見込まれています。

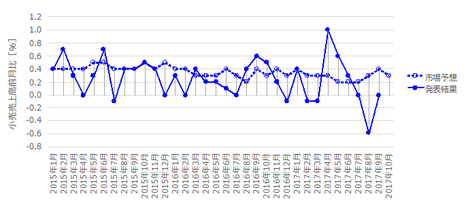

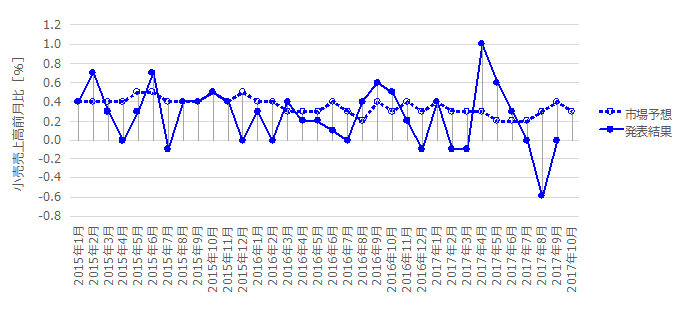

過去の本指標の推移は下図の通りです。下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

上図期間において、前月比がプラスだったことは22回、マイナスだったことは5回、同値(0%)が6回です(プラス率が81%、本ブログでは同値を計算に入れていない)。マイナスとなったときもマイナス幅は小さいので、この間の小売売上高(消費)は好調だったと言えるでしょう。

ところが、2017年4月分(+1.0%)と前々回発表の2017年8月分(△0.6%)は、突出して大きなブレとなっています。今年2017年のグラフ推移は、過去と比較して少し様子が異なります。これは重大な兆候かも知れません。

4月分が突出したピークとなったことには納得しやすい理由があります。

3月末にクィーンズランド州のサイクロンによる浸水被害の影響と解釈されています。2月分・3月分が珍しく2か月連続で前月比マイナスだったことも、4月分のピークを突出させた原因と考えられます。

納得しやすい理由があることは良いことです。サイクロン被害は、一時的に買い替え需要を喚起しても、家計にとってダメージが大きいので、その後の消費が減少していったことにも納得がいきます。

その一方、突出したボトムとなった8月分は、原因がはっきりしません。

最近のRBA金融政策発表時の声明通りならば、家計債務が増大している一方で賃金が伸びていないため、ということになります。がしかし、気になる点として、あまり報道されていないものの、豪統計局は試験的にネット販売額の公開を始めており、これが8月分は前月比で+6.3%と、大きく伸びています。何と、このネット販売額は小売売上高に含まれていないそうです(出典は、確かロイターの同月小売売上高結果の報道記事です)。

ということは、2017年の豪経済は小売(消費)の推移とその理由を踏まえると、見かけほど店舗小売が好調ではないのかも知れません。そして、豪政府が5月頃に発表した交通インフラを中心とした投資計画は、天災復興と次の時代の通販拡大を睨んでのことと捉えれば辻褄が合います。

店舗小売売上高が減少しても、通販で売上がカバーできれば、実質的な消費量は変わりません。利便性が高まれば(生産性向上)、それは一時的に失業率悪化に繋がっても、いずれ成長率を押し上げがることに繋がるはずです。だからRBAは、当面、緩和政策維持を続ける必要があるのでしょう。

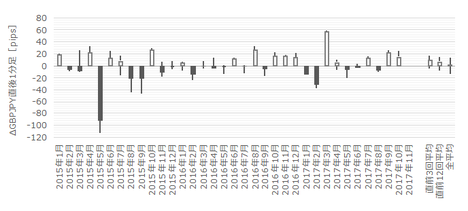

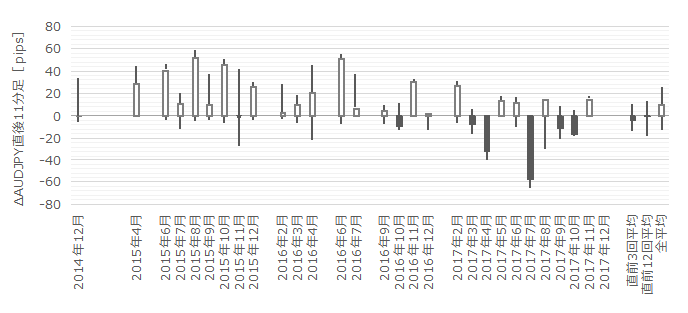

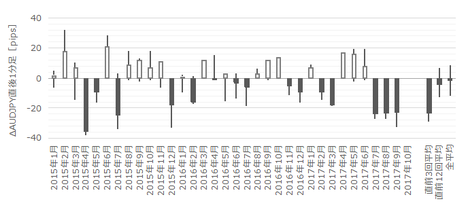

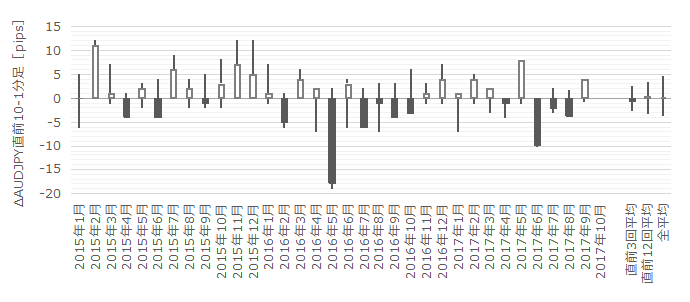

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

直前10-1分足は過去平均跳幅が7pipsです。この跳幅が10pips以上となったことは過去5回あります(頻度15%)。

この5回の直後1分足跳幅の平均は22pipsで、これは直後1分足跳幅の全平均18pipsよりもやや大きい程度です。また、この5回の直前10-1分足と直後1分足の方向が一致したことは2回です。

よって、直前10-1分足が大きく跳ねても、発表直後の反応程度が大きいとも、同じ方向に反応するとも言えません。直前10-1分足の動きは、指標発表後の反応の予兆とは見なせません。

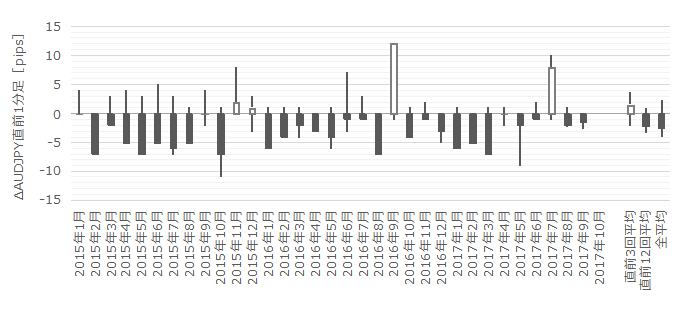

直前1分足は過去平均跳幅が5pipsです。この跳幅が10pips以上となったことは過去3回あります(頻度9%)。

この3回の直後1分足跳幅の平均は13pipsで、これは直後1分足跳幅の全平均18pipsよりも小さくなっています。また、この3回の直前10-1分足と直後1分足の方向が一致したことは1回です。

よって、直前1分足が大きく跳ねても、発表直後の反応程度が大きいとも、同じ方向に反応するとも言えません。直前1分足の動きは、指標発表後の反応の予兆とは見なせません。

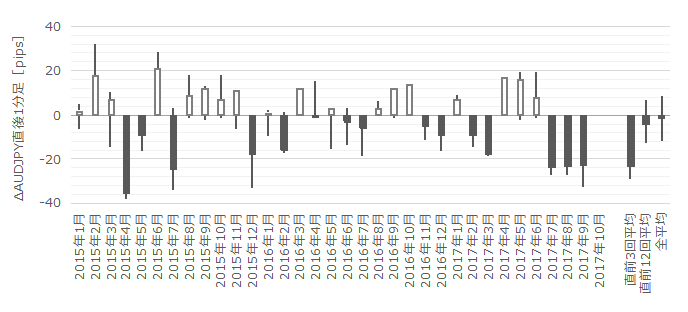

直後1分足の過去平均跳幅・値幅は各18pips・12pipsです。ヒゲの長さは平均して33%です。

直後1分足跳幅が30pipsを超えたことは過去5回あります(頻度15%)。このときの指標発表から1分を過ぎてから10分間に直後1分足跳幅を超えて反応を伸ばしたことは2回しかありません。

直後11分足の過去平均跳幅・値幅は各22pips・15pipsです。ヒゲの長さは平均して32%です。

直後11分足跳幅が30pipsを超えたことは過去8回あります(頻度24%)。このときの直後11分足のヒゲの長さは平均して7pipsです。

以下、本指標への反応の特徴を定型分析で調べておきます。

定型分析は、指標一致性分析・反応一致性分析・反応性分析を行います。

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

本指標の市場予想は「やる気あるのか」というぐらい+0.4%付近を保っています。

その結果、2015年1月分以降、前回2017年9月分までの33回の発表で、発表結果が市場予想を上回ったことは9回、下回ったことは19回、同値が5回です。事前差異のプラス率が63%、事後差異のマイナス率が68%、実態差異のマイナス率が60%と、少し偏りがあります。

市場予想は高めで、発表結果は低めで、発表結果が良いときはぐぃと上がり悪いときはゆっくり下がっていく傾向があるようです。

事後差異と直後1分足・直後11分足の方向一致率は各86%・82%となっており、市場予想に対する発表結果の良し悪しにはかなり素直に反応しています。

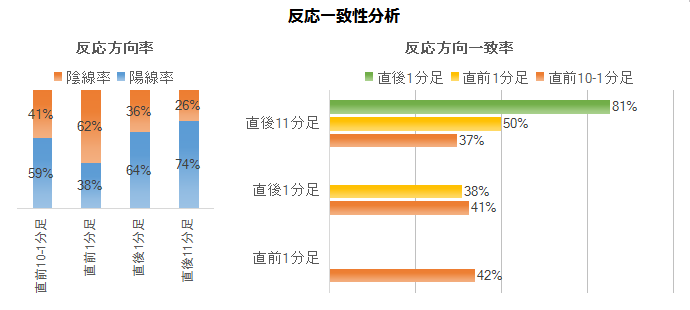

次に、反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

直前1分足は陰線率が87%と、異常な偏りがあります。

直後1分足と直後11分足の方向一致率が84%と高い点を除けば、先に形成されたローソク足が後で形成されるローソク足の方向を示唆している兆候はありません。

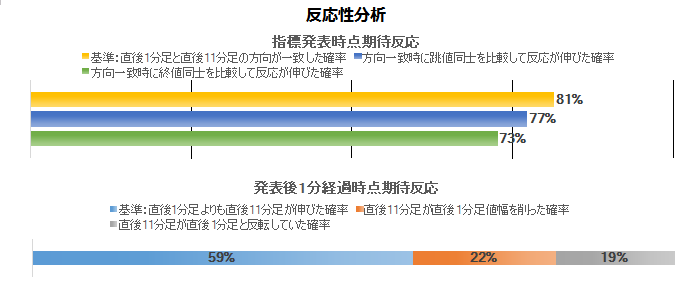

そして、反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析では、指標発表後の追撃の容易さを判断します。詳細は 「反応性分析」 をご参照願います。

直後1分足と直後11分足との方向一致率は84%です。指標発表直後は、そのまま反応を伸ばすと反射的に取引するしかありません。だから、その84%の方向一致時だけを取り上げて直後1分足跳幅よりも直後11分足跳幅が伸びた確率を調べてみると、それは67%でした。

初期反応の方向を確認次第追撃を開始しても、直後1分足と直後11分足が方向一致さえすれば、3回に2回は反応を伸ばしています。全ての場合においても、0.84?0.67=56%と、2回に1回以上は反応を伸ばしています。

初期反応を確認したら、早期追撃開始です。

次に指標発表から1分経過時点では、直後11分足終値が直後1分足終値よりも反応を伸ばしていたことが50%です。

50%では、安心して追撃を行えません。先に早期追撃開始で得たポジションは、利確の機会があればさっさと利確すべきだと言えます。もしその後も反応を伸ばす勢いがあれば、再追撃は短期取引の繰り返しで行った方が良いでしょう。

以上の調査・分析結果に基づく本指標の特徴は以下の通りです。

こうした特徴も踏まえた上で、本指標取引のシナリオは以下の通りです。

以下は2017年12月8日に追記しています。

本指標発表結果及び反応は次の通りでした。

結果は前回・予想を上回り、陽線で反応しました。

予想を上回ったのは、2017年6月分以来です。

分析記事に記したように、店舗売上が前月比+0.5%に対し、これには含まれていないネット通販は10月分が前月比+11.3%だったそうです。

取引できませんでした。

この発表時刻では、やっぱり難しいですね。

事前調査分析内容を、以下に検証します

取引はできなかったものの、事前準備していたシナリオを検証しておきます。

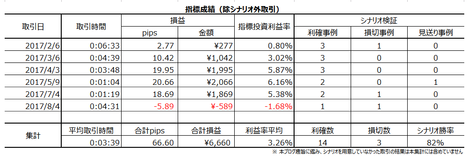

本ブログを始めてからの成績を下表に纏めておきます。

2017年は本指標で6回の取引を行いました。

結果は、指標単位で5勝1敗(勝率83%)、シナリオ単位で14勝3敗(勝率82%)です。1回当たりの平均取引時間は3分39秒で、年間収益が66.6pipsで踏まえると、ほぼ理想的取引が行えました。1回当たりの平均利確pipsは11.1pipsで、これは本指標の平均的な反応程度(直後1分足値幅が12pips、直後11分足値幅が15pips)を考慮すると、妥当な数字です。

ただ、発表時刻の関係で、他の豪州指標と同様になかなか取引できない点が残念です。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

?T.反応要点

2017年12月5日09:30に豪州実態指標「小売売上高」が発表されます。今回発表は2017年10月分の集計結果です。

今回の市場予想と前回結果は次の通りです。市場予想は本記事作成時点の値です。市場予想は発表直前に確認しておきましょう。

過去の反応推移と相関分布も下図に示しておきます。

最も指標結果に素直に反応しがちな直後1分足跳幅は18pipsと、平均的な反応程度しかありません。

但し、ここ3回は大きく反応しています。その原因は、直近の指標発表結果が市場予想を大きく下回っていたため、と思われます。直近の発表結果が市場予想を大きく下回ったことも、納得しやすい理由があるように思われます。それは後記詳述します。

直後1分足値幅(x)に対する直後11分足値幅(y)は、回帰式(赤線)の傾きが1を超えており、平均的には反応が伸びやすい指標だと言えます。

第一象限と第三象限を結ぶ傾き1の対角線(青線)を見る限りでは、直後1分足が陽線のときより陰線のときの方が反応を伸ばしているように見受けられます。

?U.指標要点

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正しています。

【1. 指標概要】

豪州小売売上高は、小売・サービス業の月間売上高をサンプル調査に基づき算出しています。発表は豪連邦統計局(ABS:Australian Bureau of Statistics)が行い、翌々月上旬に月次発表されています。

豪州と言えば資源関連企業に注目が集まります。ところが、資源関連企業の収益は、資源価格が頭打ちとなるにつれて伸び悩んでいます。もともと豪州GDPに占める鉱工業生産高は1割程度しかないのです。その一方、非資源関連企業の収益は、小売を中心に長期的に拡大傾向と見なされています。

その背景として、豪州は毎年約20万人の移民を受け入れており、2050年までに自然増も含めて約40%の人口増加が見込まれています。豪州は先進国で人口増加率の最も高い国のひとつです。最近の小売売上高は、この人口増加と低金利と豪ドル安が個人消費を押し上げており、今後も堅調に拡大していくと見込まれています。

過去の本指標の推移は下図の通りです。下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

上図期間において、前月比がプラスだったことは22回、マイナスだったことは5回、同値(0%)が6回です(プラス率が81%、本ブログでは同値を計算に入れていない)。マイナスとなったときもマイナス幅は小さいので、この間の小売売上高(消費)は好調だったと言えるでしょう。

ところが、2017年4月分(+1.0%)と前々回発表の2017年8月分(△0.6%)は、突出して大きなブレとなっています。今年2017年のグラフ推移は、過去と比較して少し様子が異なります。これは重大な兆候かも知れません。

4月分が突出したピークとなったことには納得しやすい理由があります。

3月末にクィーンズランド州のサイクロンによる浸水被害の影響と解釈されています。2月分・3月分が珍しく2か月連続で前月比マイナスだったことも、4月分のピークを突出させた原因と考えられます。

納得しやすい理由があることは良いことです。サイクロン被害は、一時的に買い替え需要を喚起しても、家計にとってダメージが大きいので、その後の消費が減少していったことにも納得がいきます。

その一方、突出したボトムとなった8月分は、原因がはっきりしません。

最近のRBA金融政策発表時の声明通りならば、家計債務が増大している一方で賃金が伸びていないため、ということになります。がしかし、気になる点として、あまり報道されていないものの、豪統計局は試験的にネット販売額の公開を始めており、これが8月分は前月比で+6.3%と、大きく伸びています。何と、このネット販売額は小売売上高に含まれていないそうです(出典は、確かロイターの同月小売売上高結果の報道記事です)。

ということは、2017年の豪経済は小売(消費)の推移とその理由を踏まえると、見かけほど店舗小売が好調ではないのかも知れません。そして、豪政府が5月頃に発表した交通インフラを中心とした投資計画は、天災復興と次の時代の通販拡大を睨んでのことと捉えれば辻褄が合います。

店舗小売売上高が減少しても、通販で売上がカバーできれば、実質的な消費量は変わりません。利便性が高まれば(生産性向上)、それは一時的に失業率悪化に繋がっても、いずれ成長率を押し上げがることに繋がるはずです。だからRBAは、当面、緩和政策維持を続ける必要があるのでしょう。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示します。

直前10-1分足は過去平均跳幅が7pipsです。この跳幅が10pips以上となったことは過去5回あります(頻度15%)。

この5回の直後1分足跳幅の平均は22pipsで、これは直後1分足跳幅の全平均18pipsよりもやや大きい程度です。また、この5回の直前10-1分足と直後1分足の方向が一致したことは2回です。

よって、直前10-1分足が大きく跳ねても、発表直後の反応程度が大きいとも、同じ方向に反応するとも言えません。直前10-1分足の動きは、指標発表後の反応の予兆とは見なせません。

直前1分足は過去平均跳幅が5pipsです。この跳幅が10pips以上となったことは過去3回あります(頻度9%)。

この3回の直後1分足跳幅の平均は13pipsで、これは直後1分足跳幅の全平均18pipsよりも小さくなっています。また、この3回の直前10-1分足と直後1分足の方向が一致したことは1回です。

よって、直前1分足が大きく跳ねても、発表直後の反応程度が大きいとも、同じ方向に反応するとも言えません。直前1分足の動きは、指標発表後の反応の予兆とは見なせません。

直後1分足の過去平均跳幅・値幅は各18pips・12pipsです。ヒゲの長さは平均して33%です。

直後1分足跳幅が30pipsを超えたことは過去5回あります(頻度15%)。このときの指標発表から1分を過ぎてから10分間に直後1分足跳幅を超えて反応を伸ばしたことは2回しかありません。

直後11分足の過去平均跳幅・値幅は各22pips・15pipsです。ヒゲの長さは平均して32%です。

直後11分足跳幅が30pipsを超えたことは過去8回あります(頻度24%)。このときの直後11分足のヒゲの長さは平均して7pipsです。

【3. 定型分析】

以下、本指標への反応の特徴を定型分析で調べておきます。

定型分析は、指標一致性分析・反応一致性分析・反応性分析を行います。

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は 「指標一致性分析」 をご参照願います。

本指標の市場予想は「やる気あるのか」というぐらい+0.4%付近を保っています。

その結果、2015年1月分以降、前回2017年9月分までの33回の発表で、発表結果が市場予想を上回ったことは9回、下回ったことは19回、同値が5回です。事前差異のプラス率が63%、事後差異のマイナス率が68%、実態差異のマイナス率が60%と、少し偏りがあります。

市場予想は高めで、発表結果は低めで、発表結果が良いときはぐぃと上がり悪いときはゆっくり下がっていく傾向があるようです。

事後差異と直後1分足・直後11分足の方向一致率は各86%・82%となっており、市場予想に対する発表結果の良し悪しにはかなり素直に反応しています。

次に、反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は 「反応一致性分析」 をご参照願います。

直前1分足は陰線率が87%と、異常な偏りがあります。

直後1分足と直後11分足の方向一致率が84%と高い点を除けば、先に形成されたローソク足が後で形成されるローソク足の方向を示唆している兆候はありません。

そして、反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析では、指標発表後の追撃の容易さを判断します。詳細は 「反応性分析」 をご参照願います。

直後1分足と直後11分足との方向一致率は84%です。指標発表直後は、そのまま反応を伸ばすと反射的に取引するしかありません。だから、その84%の方向一致時だけを取り上げて直後1分足跳幅よりも直後11分足跳幅が伸びた確率を調べてみると、それは67%でした。

初期反応の方向を確認次第追撃を開始しても、直後1分足と直後11分足が方向一致さえすれば、3回に2回は反応を伸ばしています。全ての場合においても、0.84?0.67=56%と、2回に1回以上は反応を伸ばしています。

初期反応を確認したら、早期追撃開始です。

次に指標発表から1分経過時点では、直後11分足終値が直後1分足終値よりも反応を伸ばしていたことが50%です。

50%では、安心して追撃を行えません。先に早期追撃開始で得たポジションは、利確の機会があればさっさと利確すべきだと言えます。もしその後も反応を伸ばす勢いがあれば、再追撃は短期取引の繰り返しで行った方が良いでしょう。

【4. シナリオ作成】

以上の調査・分析結果に基づく本指標の特徴は以下の通りです。

- 反応程度は平均的(直後1分足跳幅の平均18pips)で、反応方向は指標結果の良し悪しに素直(事後差異と直後1分足の方向一致率は86%)です。

但し、直近3回は大きく反応しています。もともと2017年に入ってからは、4月分以降のサイクロン被害の復興需要と見られる動きを除けば、小売売上高が減少していると見なせます。 - 本指標の市場予想は「やる気あるのか」というぐらい+0.4%付近を保っています。

その結果、2015年1月分以降、前回2017年9月分までの33回の発表で、発表結果が市場予想を上回ったことは9回、下回ったことは19回、同値が5回です。事前差異のプラス率が63%、事後差異のマイナス率が68%、実態差異のマイナス率が60%と、少し偏りがあります。

市場予想は高めで、発表結果は低めで、発表結果が良いときはぐぃと上がり悪いときはゆっくり下がっていく傾向があるようです。 - 直前10-1分足や直前1分足が大きく跳ねることがあります。けれども、こうした動きは、指標発表後の反応程度や方向を示唆しているとは言えません。釣られて痛い目に遭わないように気を付けましょう。

あと、直後1分足と直後11分足は平均的に30%強のヒゲを形成することを目安として覚えておきましょう。

こうした特徴も踏まえた上で、本指標取引のシナリオは以下の通りです。

- 直前1分足は陰線と見込みます。

論拠は、過去の陰線率の高さです。但し、たまに陽線側に振れると大きな陽線となりがちです。過去の上ヒゲの長さも参考にして、2-3pipsも陽線側に振れたら安全のため損切します。 - 指標発表直前に売ポジションを取り、発表直後の跳ねで利確・損切です。

過去の事後差異のマイナス率が68%となっており、事後差異と直後1分足の方向一致率が86%です。但し、外したときのダメージが大きいため、あまりお勧めしません。 - 追撃は、初期反応方向を確認次第行い、短期利確を狙います。複数回の追撃を行う場合も、短期取引の繰り返しで行います。

論拠は、直後1分足と直後11分足の方向一致率が84%と高いものの、直後1分足値幅を超えて直後11分足値幅が反応を伸ばしていたことが50%だからです。また、直後1分足と直後11分足は平均的に30%強のヒゲを形成することを目安として覚えておきましょう。高値(安値)掴みをするぐらいなら、取引せずに見ていた方がマシです。

以上

2017年12月5日09:30発表

以下は2017年12月8日に追記しています。

?V.結果検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

結果は前回・予想を上回り、陽線で反応しました。

予想を上回ったのは、2017年6月分以来です。

分析記事に記したように、店舗売上が前月比+0.5%に対し、これには含まれていないネット通販は10月分が前月比+11.3%だったそうです。

(5-2. 取引結果)

取引できませんでした。

この発表時刻では、やっぱり難しいですね。

【6. 分析検証】

(6-1. 分析検証)

事前調査分析内容を、以下に検証します

- 直後1分足跳幅は18pipsで、この値は過去平均と同じです。指標結果が市場予想よりも良かったため、直後1分足は陽線でした。

- 本指標の市場予想は「やる気あるのか」というぐらい+0.4%付近を保っています。今回は+0.3%の予想でした。

- 今回は、直前10-1分足も直前1分足も大きく動きませんでした。

直後1分足と直後11分足は、過去には平均的に30%強のヒゲを形成しています。今回はあまりヒゲを形成しませんでした。

(6-2. シナリオ検証)

取引はできなかったものの、事前準備していたシナリオを検証しておきます。

- 直前1分足は陰線と見込んでいました。結果は陰線でした。

- 指標発表直前に売ポジションを取り、発表直後の跳ねで利確・損切を行うつもりでした。

結果は陽線で、もし取引していたら15〜18pipsの損切となっていたでしょう。 - 追撃は、初期反応方向を確認次第行い、短期利確を狙うつもりでした。複数回の追撃を行う場合も、短期取引の繰り返しで行うつもりでした。

結果は、直後1分足跳幅を直後11分足跳幅が1pips上回りました。終値同士では2pips下回りました。これでは、追撃によって利確するのは難しかったと思われます。

本ブログを始めてからの成績を下表に纏めておきます。

2017年は本指標で6回の取引を行いました。

結果は、指標単位で5勝1敗(勝率83%)、シナリオ単位で14勝3敗(勝率82%)です。1回当たりの平均取引時間は3分39秒で、年間収益が66.6pipsで踏まえると、ほぼ理想的取引が行えました。1回当たりの平均利確pipsは11.1pipsで、これは本指標の平均的な反応程度(直後1分足値幅が12pips、直後11分足値幅が15pips)を考慮すると、妥当な数字です。

ただ、発表時刻の関係で、他の豪州指標と同様になかなか取引できない点が残念です。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2017年11月第4週成績と第5週主要指標反応pips

10月以降、米国雇用統計の週をその月の最終週として集計しています。雇用統計前週末は調べごとが多いので、そうしました。

さて、ブログを始めてFX用にいくつかの経済指標の分析を記事にするようになって1年が経ちました。個別指標や個々のシナリオではしょっちゅう分析を外したものの、この間の期間収益率は原資に対し50%を超えました。

この数字はちょっとうまくいきすぎです。このやり方では、年間収益率が20%を超えるぐらいが過去数年間の成績なので、今年は特別です。

よくこのブログをご覧頂いている方々はお判りのように、このブログの経済指標分析は前週末に記事を書き溜めて、前日に市場予想を確認して投稿しています。

指標発表当日や直前の値動きを見なくても、その指標発表の市場予想や発表前後の値動きの癖を分析しておけば、だいたい年間収益率が20%を超えるぐらい勝てることがお判り頂ければ幸いです。

多くの経済指標分析記事では、経済指標そのもの(市場予想の妥当性)を分析しています。それだけでは取引する上での分析が足りません。

発表結果が市場予想と違っても、必ずしも反応が素直だとは限りません。アテにできることは、指標結果の良し悪しに素直に反応することが「何%」かということだけです。重要度や注目度が高いという指標でも、必ずしも反応が大きいとは限りません。アテにできることは、過去の反応が「平均何pips」だったかということです。

「何%」も「平均何pips」も目安に過ぎない数字です。がしかし、それらを知らずに指標発表時の取引するのでは、利確や損切の時期と程度を勘に頼ってしまうことになります。勝つためには、時期も程度も目安よりも安全側(早め・小さめ)に判断することが大事です。

FXを長く楽しむためには、勝たなければいけません。

このブログは、1回々々の取引で微益であっても、それを積み重ねて年間を通してそこそこの運用益を稼ぐことを目指しています。勝率が怪しい取引や長時間のポジション保有を嫌うのは、大勝ちするよりも大負けを嫌うからです。

今年の成績はマグレですが、経済指標発表時の取引では事前分析通りの取引がうまくいくことが示せており、まぁほっとしています。

11月第4週は3指標で取引を行いました。

シナリオ外取引も含めた取引時間は21分44秒(1指標当たり7分15秒)で、損益はいつも1枚ずつの取引で+4,072円(1指標当たり+1,357円)でした。

勝率は、指標単位で100%(3勝)、シナリオ単位では100%(11勝1敗、見送り2)でした。ほぼ完勝です。

欧州HICP速報値を除けば、過去平均に対し指標結果への反応は小さな週でした。

前週に、

「11月に入って、経済指標なんかより政治的問題で先行き不透明感が高まり、危なくてなかなか取引できません。政治的問題が起きているときは、不規則な発言が報道されて一気に値動きが起きることが多々あります。どの国でもそうですが、指標発表が行われる時間帯は、前夜から当日朝にかけてのニュースで、株価が動きかねない時間帯です。」

と書いたのはたまたまです。その通りになりました。

11月29日03:18頃、北朝鮮はICBMと見られるミサイルは発射しました。USDJPYはそれから30分余りで30pipsのリスク回避の動き(円高)を見せました。時刻が時刻だったこともあり、北朝鮮絡みでのリスク回避の動きとしては最も小さくなりました。

同日、EUと英国は「近く離脱清算金の問題で合意」との一報があり、翌30日には「(非公式な)合意」との報道もありました。次ステップの通商問題合意への期待から、GBPJPYは2日間で130pips程度上昇(GBP高)しました。

12月1日には、独与党の総選挙過半数割れに伴う混乱に対し、連立協議再開の報道がありました。英国との離脱協議進展もあって、30日以降12月1日24:00までのEURJPYは150pips程度上昇(EUR高)しました。

そして、この週最後12月2日に、米大統領元補佐官訴追の報道があり、USDJPYは1時間足らずで約100pipsの下落(ドル安)へと動きました。

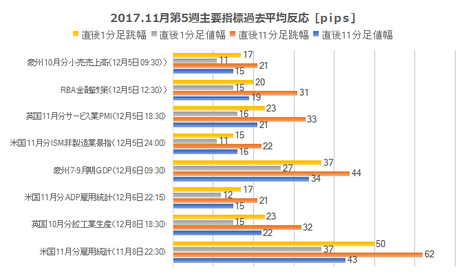

次週11月第5週の主要指標の過去平均反応を示します。

11月第5週も前週と同様に、指標結果を転機にトレンドが形成されにくい(大きな動きになりにくい)でしょう。

次週の流れは次のように理解しています。太字のリンク先は前回発表時の分析記事です。

米国では、週末から週明けにかけて米補佐官訴追の続報によって、USD売で始まる可能性があります。週後半8日には2018年度の暫定予算と債務上限の引き上げ期限になるため、議会情勢次第でUSDは売買されるでしょう。そして、翌週12月13日に既に市場で折込済とされるFOMC利上げが行われます。利上げ後を睨むと、中長期の参加者が売買する時期でもないでしょう。

経済指標は、12月5日には11月分 ISM非製造業景況指数 、6日に11月分 ADP雇用統計 、8日に11月分 雇用統計 が発表されます。米国指標はこのところ良い結果が続いているものの、それがUSD買に結び付きません。陽線で反応したときは特に、翌朝までに値を戻す動きに気を付けた方が良いでしょう。

欧州では、連立協議再開の続報を期待してEURは下げにくくなるでしょう。一方、EURUSDは、既に1.19付近に達しており、上昇余地が1.20を少し超えるぐらいまでしかない点を踏まえると、連立成立の続報がないと1.20上抜けも難しいと思われます。

英国と欧州の離脱協議進展は、通商協議移行が焦点です。在英EU市民の権利保護とアイルランドとの国境問題を棚上げできるかで、いつニュースが入るかが予想つきません。それにしても、この問題でこれほどGBPが上昇するなら、先のBOEの利上げの意味が本当にわかりません。

EURとGBP絡みの経済指標には、あまり注目すべきものがありません。12月5日の英国11月分 サービス業PMI ぐらいでしょうか。

豪州は指標発表の週となっています。発表時刻の関係で取引は難しいものの、きちんと見ておきましょう。取引するなら、AUDの上昇圧力をUSDJPYがふいに下げることで、AUDJPYも下げる時間に気を付けましょう。

12月5日は、10月分 小売売上高 と RBA金融政策 が発表されます。小売売上高は4か月ぶりにプラス転換しそうですが、その後で発表されるRBA政策は変更されないでしょう。米利上げが近い時期、RBA政策が当面維持の方針がまた繰り返されれば、基本はAUDが売られます。

がしかし、翌6日に7-9月期 GDP の発表が予定されており、大きく伸びると見込まれます。それも踏まえて考えれば、前日のRBA政策発表後にどこかでAUDが伸び始めると考えられます。成長率が良ければ、RBAの政策変更時期が早まる可能性があるからです。

さて、ブログを始めてFX用にいくつかの経済指標の分析を記事にするようになって1年が経ちました。個別指標や個々のシナリオではしょっちゅう分析を外したものの、この間の期間収益率は原資に対し50%を超えました。

この数字はちょっとうまくいきすぎです。このやり方では、年間収益率が20%を超えるぐらいが過去数年間の成績なので、今年は特別です。

よくこのブログをご覧頂いている方々はお判りのように、このブログの経済指標分析は前週末に記事を書き溜めて、前日に市場予想を確認して投稿しています。

指標発表当日や直前の値動きを見なくても、その指標発表の市場予想や発表前後の値動きの癖を分析しておけば、だいたい年間収益率が20%を超えるぐらい勝てることがお判り頂ければ幸いです。

多くの経済指標分析記事では、経済指標そのもの(市場予想の妥当性)を分析しています。それだけでは取引する上での分析が足りません。

発表結果が市場予想と違っても、必ずしも反応が素直だとは限りません。アテにできることは、指標結果の良し悪しに素直に反応することが「何%」かということだけです。重要度や注目度が高いという指標でも、必ずしも反応が大きいとは限りません。アテにできることは、過去の反応が「平均何pips」だったかということです。

「何%」も「平均何pips」も目安に過ぎない数字です。がしかし、それらを知らずに指標発表時の取引するのでは、利確や損切の時期と程度を勘に頼ってしまうことになります。勝つためには、時期も程度も目安よりも安全側(早め・小さめ)に判断することが大事です。

FXを長く楽しむためには、勝たなければいけません。

このブログは、1回々々の取引で微益であっても、それを積み重ねて年間を通してそこそこの運用益を稼ぐことを目指しています。勝率が怪しい取引や長時間のポジション保有を嫌うのは、大勝ちするよりも大負けを嫌うからです。

今年の成績はマグレですが、経済指標発表時の取引では事前分析通りの取引がうまくいくことが示せており、まぁほっとしています。

【1. 11月第4W主要指標結果】

11月第4週は3指標で取引を行いました。

シナリオ外取引も含めた取引時間は21分44秒(1指標当たり7分15秒)で、損益はいつも1枚ずつの取引で+4,072円(1指標当たり+1,357円)でした。

勝率は、指標単位で100%(3勝)、シナリオ単位では100%(11勝1敗、見送り2)でした。ほぼ完勝です。

欧州HICP速報値を除けば、過去平均に対し指標結果への反応は小さな週でした。

前週に、

「11月に入って、経済指標なんかより政治的問題で先行き不透明感が高まり、危なくてなかなか取引できません。政治的問題が起きているときは、不規則な発言が報道されて一気に値動きが起きることが多々あります。どの国でもそうですが、指標発表が行われる時間帯は、前夜から当日朝にかけてのニュースで、株価が動きかねない時間帯です。」

と書いたのはたまたまです。その通りになりました。

11月29日03:18頃、北朝鮮はICBMと見られるミサイルは発射しました。USDJPYはそれから30分余りで30pipsのリスク回避の動き(円高)を見せました。時刻が時刻だったこともあり、北朝鮮絡みでのリスク回避の動きとしては最も小さくなりました。

同日、EUと英国は「近く離脱清算金の問題で合意」との一報があり、翌30日には「(非公式な)合意」との報道もありました。次ステップの通商問題合意への期待から、GBPJPYは2日間で130pips程度上昇(GBP高)しました。

12月1日には、独与党の総選挙過半数割れに伴う混乱に対し、連立協議再開の報道がありました。英国との離脱協議進展もあって、30日以降12月1日24:00までのEURJPYは150pips程度上昇(EUR高)しました。

そして、この週最後12月2日に、米大統領元補佐官訴追の報道があり、USDJPYは1時間足らずで約100pipsの下落(ドル安)へと動きました。

【2. 11月第5W主要指標】

次週11月第5週の主要指標の過去平均反応を示します。

11月第5週も前週と同様に、指標結果を転機にトレンドが形成されにくい(大きな動きになりにくい)でしょう。

次週の流れは次のように理解しています。太字のリンク先は前回発表時の分析記事です。

米国では、週末から週明けにかけて米補佐官訴追の続報によって、USD売で始まる可能性があります。週後半8日には2018年度の暫定予算と債務上限の引き上げ期限になるため、議会情勢次第でUSDは売買されるでしょう。そして、翌週12月13日に既に市場で折込済とされるFOMC利上げが行われます。利上げ後を睨むと、中長期の参加者が売買する時期でもないでしょう。

経済指標は、12月5日には11月分 ISM非製造業景況指数 、6日に11月分 ADP雇用統計 、8日に11月分 雇用統計 が発表されます。米国指標はこのところ良い結果が続いているものの、それがUSD買に結び付きません。陽線で反応したときは特に、翌朝までに値を戻す動きに気を付けた方が良いでしょう。

欧州では、連立協議再開の続報を期待してEURは下げにくくなるでしょう。一方、EURUSDは、既に1.19付近に達しており、上昇余地が1.20を少し超えるぐらいまでしかない点を踏まえると、連立成立の続報がないと1.20上抜けも難しいと思われます。

英国と欧州の離脱協議進展は、通商協議移行が焦点です。在英EU市民の権利保護とアイルランドとの国境問題を棚上げできるかで、いつニュースが入るかが予想つきません。それにしても、この問題でこれほどGBPが上昇するなら、先のBOEの利上げの意味が本当にわかりません。

EURとGBP絡みの経済指標には、あまり注目すべきものがありません。12月5日の英国11月分 サービス業PMI ぐらいでしょうか。

豪州は指標発表の週となっています。発表時刻の関係で取引は難しいものの、きちんと見ておきましょう。取引するなら、AUDの上昇圧力をUSDJPYがふいに下げることで、AUDJPYも下げる時間に気を付けましょう。

12月5日は、10月分 小売売上高 と RBA金融政策 が発表されます。小売売上高は4か月ぶりにプラス転換しそうですが、その後で発表されるRBA政策は変更されないでしょう。米利上げが近い時期、RBA政策が当面維持の方針がまた繰り返されれば、基本はAUDが売られます。

がしかし、翌6日に7-9月期 GDP の発表が予定されており、大きく伸びると見込まれます。それも踏まえて考えれば、前日のRBA政策発表後にどこかでAUDが伸び始めると考えられます。成長率が良ければ、RBAの政策変更時期が早まる可能性があるからです。

以上

4-3-1. 欧州政策決定指標(2017年12月版)

ECB総裁発言が絡むときは要注意です。発言の影響が大きく、内容的に明言できないことも多いため、市場が誤解して大きく反応することも多々あります。すると翌日、本人ないしはECB関係筋の話として打ち消されるのです。それでまた一気に逆方向に反応してしまいます。

だったら、最初から狙っている方向はEUR高/EUR安とはっきり言えば良いのに、と思います(言えません。G20の合意に基づき、各国政府・中銀は為替誘導を目的とした発言を行わないことになっています)。

10月26日、ECBは政策を緩和政策の縮小に転じました。但し、先行するFRBを倣ってペースは緩やかで、経済が見通しが変化すれば再び緩和的に戻る旨も述べています。

方法は、毎月600億EURの債券買い入れの規模を、来年1月から300億ユーロへと減らすというものです。その結果、EURは売られて、欧州時間始め(17:00)頃の134.4円から、週末28日05:00には131.9円まで、250pipsの下降となりました。

次回は12月14日です。

(分析事例) ECB金融政策 (2017年10月26日発表結果検証済)

ECB金融政策発表時には、発表前から大きく動くことが多く、その動きが発表後の反応方向と関係ありません。そして、発表後初期反応の影響はせいぜい数分間と見なした方が良く、発表から11分経過後に1分後の値幅を伸ばしていたことは3分の1程度です。

過去の直前1分足の陰線率や直後1分足の陽線率はちょっと異常な偏りがあります。これら確率を見て逆張りは論外です。それぞれのローソク足で逆張りは論外なので、選択肢は「順張り決め打ち」か「取引しない」の2通りです。

発表後に追撃ポジションを取り、それが直後1分足値幅より小さいポイントなら、発表から1分を過ぎてからもっと利幅を伸ばせる確率が非常に高くなります。がしかし、このポジションは長持ちすべきではありません。発表から11分後に1分後の値幅を伸ばしていたことが3分の1程度しかないからです。

逆に、発表後1分を過ぎてから逆張りの機会を狙う、というやり方もあります。但し、これは逆張りになるので、直上直下のレジスタンスやサポート到達を待って取引しないと、勝率を下げてしまいます。

欧州の政策決定過程は非常にわかりにくい仕組です。

欧州理事会(EU首脳会議)は、各国首脳と欧州委員会委員長とEU大統領によって構成されています。閣僚理事会は各加盟国から1名ずつ代表が選出され、各国が持ち回りで議長国を務めます。欧州委員会は各加盟国から1名ずつ選出された委員によって構成されています。欧州議会の議席配分は人口によって割り振られています。

で、どこが予算案を作ってどうやって配分するのかがわかりにくいのです。

ともあれ、そうしたEU施策を実務に落とし込むのは「EUの巨大な官僚機構」と言われる組織です。この官僚機構への不満が加盟国では広がっています。一転、この官僚機構の既得権を脅かすことはEU解体です。離脱する英国に対し、猛烈に厳しい条件なんて、その上の政治家が何とかするでしょう。欧州にはしっかりした政治家も歴史的に多いのです。だから、英国にとって最も恐れるべきことは、この官僚機構の猛烈な事務遅延ではないでしょうか。第二の英国が現れて最も困るのは、この官僚機構なのです。

独国景気指標は、ZEW・PMI速報値・Ifo・PMI改定値の順に発表されます。PMI改定値はほぼ反応しないため取引しません。別々の指標であっても、全体的に上昇基調・下降基調というのは、グラフを見ればほぼ向きと期間が一致します。

問題は、単月毎だと、ZEW・PMI速報値・Ifoの実態差異(発表結果ー前回結果)の符号(プラス・マイナス)の一致率が低いことです。単月毎の予想では、先に発表された指標結果が後で発表される指標結果の改善・悪化すらアテにならない、ということです。よって、毎回の指標結果予想の論拠は、単月データに基づくものでなく、トレンドの有無に基づくものでなければいけません。

次回12月分ZEW景況感指数は12月12日に発表予定です。

(分析事例) 独国ZEW景況感調査 (2017年9月19日発表結果検証済)

ZEWは期待指数と現況指数とが発表され、指標発表後の反応方向に影響するのは現況指数です。よく「期待指数が重要」との解説を見かけますが、重要かもしれなくても期待指数の良し悪しは反応方向との一致率が低くなっています。

今回9月分発表結果を折込むと、直前1分足の陰線率が90%・直後1分足の陽線率は73%となり、異常な偏りがあります。そして、直前1分足と直後1分足の方向一致率が13%(不一致率87%)で、矛盾はありません。但し、直前1分足・直後1分足ともに反応は小さいので、大して利幅が稼げる訳ではありません。

追撃は、反応方向確認後に早期開始し、1分を過ぎたら利確の機会を窺い、ポジションの長持ちは避けるべきです。

直後1分足と直後11分足との方向一致率は72%で、その71%の方向一致時だけに注目すると、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことが86%です。この数字が、指標発表後に反応方向を確認したら早期追撃の論拠です。

がしかし、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは、直後1分足と直後11分足の方向が一致しても62%しかなく、反転することも含めると45%と、50%を切っています。これが、早期追撃開始で得たポジションの長持ちは避けるべき、とする論拠です。

PMIは、速報値で取引を行い、改定値では取引しません。改定値は反応が小さくなりがちだからです。それに、改定値では製造業とサービス業が別の日に発表されるので面倒です。速報値は速報であるだけなく、製造業・サービス業が同時に発表されるため、対象範囲の広さに応じて影響(反応)が大きくなりがちです。尤も、それでも反応(直後1分足跳幅平均)は独国・欧州ともに6pipsと、大したことはありません。

製造業は、事後差異(発表結果ー市場予想)が0となることが多く、反応方向が指標結果からは読み取れません。サービス業は、事後差異にプラスかマイナスの符号が付くことは多いものの、やはり反応は小さくなりがちです。

11月23日に発表された独国11月分PMI速報値は、製造業が62.5、サービス業が54.9、でした。製造業のグラフ推移は急上昇で、過去最高値ではないでしょうか(未確認)。

次回発表は12月24日です。

(分析事例) 独国PMI速報値 (2017年10月24日発表結果検証済)

本指標の実態差異(発表結果ー前回結果)は、先行発表されるZEWとの実態差異の方向一致率は62%です。それほど高い数字ではないものの、無視するにも中途半端に高い数字です。

むしろアテになるのは、事前差異(市場予想ー前回結果)と直後1分足の方向一致率が25%(不一致率75%)となっている点です。

直後1分足は、事後差異(発表結果ー市場予想)との方向一致率が84%で、かなり素直に反応します。直後1分足と直後11分足の方向一致率66%で、あまり高くありません。

11月24日に発表された独国11月Ifo景況感指数は117.5、景況感は111.0、現況分析は124.4でした。グラフ推移は高位安定状態が7月頃から続いています。景況指数の117.5という数字は過去最高値を更新しました。

次回12月分の発表は12月19日です。

(分析事例) 独国Ifo景況指数 (2017年11月24日発表結果検証済)

Ifoの指標結果分析にはあまり意味がありません。

まず、ZEW景況感調査との先行性・遅行性を論じた解説が散見されます。がしかし、本指標との実態差異(発表結果ー前回結果)の一致率は、一方の指標を前後2か月までずらしても55%です。少なくとも単月毎のZEWの結果の良し悪しは、本指標結果予想にはあまり意味がありません。

また、本指標の過去の傾向は、指標結果の良し悪しと反応方向の相関が低く、事後差異と直後1分足の方向一致率が61%です。強いトレンドを生じているときには、本指標の反応は小さく影響期間が短いため、指標結果なんてほぼ役に立たないのです。

ちなみに、指標予想を当てても反応方向がそれに従うことが6割では、単純計算で1年12回で7勝5敗です。直後1分足の跳幅は過去平均で9pipsなので、そのうち5pipsが取れても、年間で10pipsしか勝てないということになります。

欧州景気指標はPMI速報値のみ取引し、ZEW景況感調査やPMI改定値(最終値に相当)では取引しません。

11月23日に発表された欧州11月分PMI速報値は、製造業が60.0(前回改定値58.5)、サービス業が56.2(前回改定値55.0)、でした。

製造業は、2016年2月分をボトムにほぼ単調に上昇基調が続いています。サービス業も上昇基調と言っても良いかも知れません。がしかし、サービス業PMIは階段状に変化し、現在は2017年2月分以降の55付近で停滞しています。

次回発表は12月14日に予定されています。

(分析事例) 欧州PMI速報値 (2017年6月23日発表結果検証済)

最近の製造業は、市場予想後追い型で推移しています。実態差異のマイナス率が77%に達していますが、実態差異と直後11分足の方向一致率は33%しかありません。どちらかと言えば、指標結果が良ければ陰線、悪ければ陽線で反応しがちです。

これが本指標の特徴です。

直後1分足は、直前1分足との方向一致率が15%(不一致率85%)です。追撃は指標発表後すぐに開始して、発表から1分を過ぎると利確の機会を探るべきです。直後1分足と直後11分足の終値を比べたとき、反応を伸ばしたことが32%、値幅を削ったことは36%、反転したことは32%、と追撃ポジションの長持ちには向いていません。

ECBは、実質的にインフレ目標(前年比2%付近で以下)を設定しています。現在、その近辺まで回復したという見方と、まだ目標付近で安定していないという見方があり、ECB政策に絡むだけに本指標は重要視されています。

ECB(9月スタッフ予想)の2017年インフレ率は+1.2%(2016年は+0.2%、6月時点予想は+1.3%)、2018年は+1.6%(6月時点予想は+1.6%)です。2017年の予想はやや下方修正されています。

11月30日に発表された11月分HICP前年比速報値は+1.5%でした。速報値のグラフ推移を見る限り、2016年6月以降はプラス推移を続けています。2017年4月分の+1.9%が直近ピークとなっており、その後は1.5%付近で停滞しています。改定値は12月18日に発表されます。

(分析事例) HICP(消費者物価指数)速報値 (2017年11月30日発表結果検証済)

本指標は指標分析結果に基づく取引に向いていません。

その理由として、反応程度が小さい(直後1分足跳幅の過去平均10pips)ことにはさておき、指標発表後の反応が素直でないことが致命的です。事後差異と直後1分足との方向一致率は54%なので、指標結果が良くても悪くてもどちらに反応するかが半々です。素直に反応しない指標は、指標分析に基づく取引に向きません。加えて、追撃にもあまり適していません。指標発表後1分を経過後に、その10分後の値動きは、反応を伸ばしていたこと(34%)と、直後1分足の値幅を削っていたこと(28%)と、反転していたこと(38%)とが、ほぼ拮抗しています。これではサイコロを振ってどう動くか決めるのと大差ないのです。

11月30日に発表された独国11月分雇用統計の結果は、失業率が5.6%、失業者数前月差は△1.8万人でした。失業率は2014年以降ほぼ単調に低下し、最近は低下が加速していたものの、この3か月は停滞しています。失業者数前月差は、2015年1月分以降プラスだったことが4回しかありません。

11月30日に発表された欧州10月分失業率は+8.8%でした。各国平均で8.8%という高い数字に驚きますが、これでも2013年9月の12.2%をピークにほぼ毎月単調に低下しています。

だったら、最初から狙っている方向はEUR高/EUR安とはっきり言えば良いのに、と思います(言えません。G20の合意に基づき、各国政府・中銀は為替誘導を目的とした発言を行わないことになっています)。

【4-3-1.(1) 政策決定指標】

10月26日、ECBは政策を緩和政策の縮小に転じました。但し、先行するFRBを倣ってペースは緩やかで、経済が見通しが変化すれば再び緩和的に戻る旨も述べています。

方法は、毎月600億EURの債券買い入れの規模を、来年1月から300億ユーロへと減らすというものです。その結果、EURは売られて、欧州時間始め(17:00)頃の134.4円から、週末28日05:00には131.9円まで、250pipsの下降となりました。

次回は12月14日です。

(分析事例) ECB金融政策 (2017年10月26日発表結果検証済)

ECB金融政策発表時には、発表前から大きく動くことが多く、その動きが発表後の反応方向と関係ありません。そして、発表後初期反応の影響はせいぜい数分間と見なした方が良く、発表から11分経過後に1分後の値幅を伸ばしていたことは3分の1程度です。

過去の直前1分足の陰線率や直後1分足の陽線率はちょっと異常な偏りがあります。これら確率を見て逆張りは論外です。それぞれのローソク足で逆張りは論外なので、選択肢は「順張り決め打ち」か「取引しない」の2通りです。

発表後に追撃ポジションを取り、それが直後1分足値幅より小さいポイントなら、発表から1分を過ぎてからもっと利幅を伸ばせる確率が非常に高くなります。がしかし、このポジションは長持ちすべきではありません。発表から11分後に1分後の値幅を伸ばしていたことが3分の1程度しかないからです。

逆に、発表後1分を過ぎてから逆張りの機会を狙う、というやり方もあります。但し、これは逆張りになるので、直上直下のレジスタンスやサポート到達を待って取引しないと、勝率を下げてしまいます。

【4-3-1.(2) 財政政策】

欧州の政策決定過程は非常にわかりにくい仕組です。

欧州理事会(EU首脳会議)は、各国首脳と欧州委員会委員長とEU大統領によって構成されています。閣僚理事会は各加盟国から1名ずつ代表が選出され、各国が持ち回りで議長国を務めます。欧州委員会は各加盟国から1名ずつ選出された委員によって構成されています。欧州議会の議席配分は人口によって割り振られています。

で、どこが予算案を作ってどうやって配分するのかがわかりにくいのです。

ともあれ、そうしたEU施策を実務に落とし込むのは「EUの巨大な官僚機構」と言われる組織です。この官僚機構への不満が加盟国では広がっています。一転、この官僚機構の既得権を脅かすことはEU解体です。離脱する英国に対し、猛烈に厳しい条件なんて、その上の政治家が何とかするでしょう。欧州にはしっかりした政治家も歴史的に多いのです。だから、英国にとって最も恐れるべきことは、この官僚機構の猛烈な事務遅延ではないでしょうか。第二の英国が現れて最も困るのは、この官僚機構なのです。

【4-3-1.(3) 景気指標】

独国景気指標は、ZEW・PMI速報値・Ifo・PMI改定値の順に発表されます。PMI改定値はほぼ反応しないため取引しません。別々の指標であっても、全体的に上昇基調・下降基調というのは、グラフを見ればほぼ向きと期間が一致します。

問題は、単月毎だと、ZEW・PMI速報値・Ifoの実態差異(発表結果ー前回結果)の符号(プラス・マイナス)の一致率が低いことです。単月毎の予想では、先に発表された指標結果が後で発表される指標結果の改善・悪化すらアテにならない、ということです。よって、毎回の指標結果予想の論拠は、単月データに基づくものでなく、トレンドの有無に基づくものでなければいけません。

(3-1) 独国ZEW景況感調査

次回12月分ZEW景況感指数は12月12日に発表予定です。

(分析事例) 独国ZEW景況感調査 (2017年9月19日発表結果検証済)

ZEWは期待指数と現況指数とが発表され、指標発表後の反応方向に影響するのは現況指数です。よく「期待指数が重要」との解説を見かけますが、重要かもしれなくても期待指数の良し悪しは反応方向との一致率が低くなっています。

今回9月分発表結果を折込むと、直前1分足の陰線率が90%・直後1分足の陽線率は73%となり、異常な偏りがあります。そして、直前1分足と直後1分足の方向一致率が13%(不一致率87%)で、矛盾はありません。但し、直前1分足・直後1分足ともに反応は小さいので、大して利幅が稼げる訳ではありません。

追撃は、反応方向確認後に早期開始し、1分を過ぎたら利確の機会を窺い、ポジションの長持ちは避けるべきです。

直後1分足と直後11分足との方向一致率は72%で、その71%の方向一致時だけに注目すると、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことが86%です。この数字が、指標発表後に反応方向を確認したら早期追撃の論拠です。

がしかし、指標発表から1分を経過すると、直後1分足終値を超えて直後11分足終値が伸びていたことは、直後1分足と直後11分足の方向が一致しても62%しかなく、反転することも含めると45%と、50%を切っています。これが、早期追撃開始で得たポジションの長持ちは避けるべき、とする論拠です。

(3-2) 独国PMI速報値

PMIは、速報値で取引を行い、改定値では取引しません。改定値は反応が小さくなりがちだからです。それに、改定値では製造業とサービス業が別の日に発表されるので面倒です。速報値は速報であるだけなく、製造業・サービス業が同時に発表されるため、対象範囲の広さに応じて影響(反応)が大きくなりがちです。尤も、それでも反応(直後1分足跳幅平均)は独国・欧州ともに6pipsと、大したことはありません。

製造業は、事後差異(発表結果ー市場予想)が0となることが多く、反応方向が指標結果からは読み取れません。サービス業は、事後差異にプラスかマイナスの符号が付くことは多いものの、やはり反応は小さくなりがちです。

11月23日に発表された独国11月分PMI速報値は、製造業が62.5、サービス業が54.9、でした。製造業のグラフ推移は急上昇で、過去最高値ではないでしょうか(未確認)。

次回発表は12月24日です。

(分析事例) 独国PMI速報値 (2017年10月24日発表結果検証済)

本指標の実態差異(発表結果ー前回結果)は、先行発表されるZEWとの実態差異の方向一致率は62%です。それほど高い数字ではないものの、無視するにも中途半端に高い数字です。

むしろアテになるのは、事前差異(市場予想ー前回結果)と直後1分足の方向一致率が25%(不一致率75%)となっている点です。

直後1分足は、事後差異(発表結果ー市場予想)との方向一致率が84%で、かなり素直に反応します。直後1分足と直後11分足の方向一致率66%で、あまり高くありません。

(3-3) 独国Ifo景況指数

11月24日に発表された独国11月Ifo景況感指数は117.5、景況感は111.0、現況分析は124.4でした。グラフ推移は高位安定状態が7月頃から続いています。景況指数の117.5という数字は過去最高値を更新しました。

次回12月分の発表は12月19日です。

(分析事例) 独国Ifo景況指数 (2017年11月24日発表結果検証済)

Ifoの指標結果分析にはあまり意味がありません。

まず、ZEW景況感調査との先行性・遅行性を論じた解説が散見されます。がしかし、本指標との実態差異(発表結果ー前回結果)の一致率は、一方の指標を前後2か月までずらしても55%です。少なくとも単月毎のZEWの結果の良し悪しは、本指標結果予想にはあまり意味がありません。

また、本指標の過去の傾向は、指標結果の良し悪しと反応方向の相関が低く、事後差異と直後1分足の方向一致率が61%です。強いトレンドを生じているときには、本指標の反応は小さく影響期間が短いため、指標結果なんてほぼ役に立たないのです。

ちなみに、指標予想を当てても反応方向がそれに従うことが6割では、単純計算で1年12回で7勝5敗です。直後1分足の跳幅は過去平均で9pipsなので、そのうち5pipsが取れても、年間で10pipsしか勝てないということになります。

(3-4) 欧州PMI速報値

欧州景気指標はPMI速報値のみ取引し、ZEW景況感調査やPMI改定値(最終値に相当)では取引しません。

11月23日に発表された欧州11月分PMI速報値は、製造業が60.0(前回改定値58.5)、サービス業が56.2(前回改定値55.0)、でした。

製造業は、2016年2月分をボトムにほぼ単調に上昇基調が続いています。サービス業も上昇基調と言っても良いかも知れません。がしかし、サービス業PMIは階段状に変化し、現在は2017年2月分以降の55付近で停滞しています。

次回発表は12月14日に予定されています。

(分析事例) 欧州PMI速報値 (2017年6月23日発表結果検証済)

最近の製造業は、市場予想後追い型で推移しています。実態差異のマイナス率が77%に達していますが、実態差異と直後11分足の方向一致率は33%しかありません。どちらかと言えば、指標結果が良ければ陰線、悪ければ陽線で反応しがちです。

これが本指標の特徴です。

直後1分足は、直前1分足との方向一致率が15%(不一致率85%)です。追撃は指標発表後すぐに開始して、発表から1分を過ぎると利確の機会を探るべきです。直後1分足と直後11分足の終値を比べたとき、反応を伸ばしたことが32%、値幅を削ったことは36%、反転したことは32%、と追撃ポジションの長持ちには向いていません。

【4-3-1.(4) 物価指標】

ECBは、実質的にインフレ目標(前年比2%付近で以下)を設定しています。現在、その近辺まで回復したという見方と、まだ目標付近で安定していないという見方があり、ECB政策に絡むだけに本指標は重要視されています。

ECB(9月スタッフ予想)の2017年インフレ率は+1.2%(2016年は+0.2%、6月時点予想は+1.3%)、2018年は+1.6%(6月時点予想は+1.6%)です。2017年の予想はやや下方修正されています。

11月30日に発表された11月分HICP前年比速報値は+1.5%でした。速報値のグラフ推移を見る限り、2016年6月以降はプラス推移を続けています。2017年4月分の+1.9%が直近ピークとなっており、その後は1.5%付近で停滞しています。改定値は12月18日に発表されます。

(分析事例) HICP(消費者物価指数)速報値 (2017年11月30日発表結果検証済)

本指標は指標分析結果に基づく取引に向いていません。

その理由として、反応程度が小さい(直後1分足跳幅の過去平均10pips)ことにはさておき、指標発表後の反応が素直でないことが致命的です。事後差異と直後1分足との方向一致率は54%なので、指標結果が良くても悪くてもどちらに反応するかが半々です。素直に反応しない指標は、指標分析に基づく取引に向きません。加えて、追撃にもあまり適していません。指標発表後1分を経過後に、その10分後の値動きは、反応を伸ばしていたこと(34%)と、直後1分足の値幅を削っていたこと(28%)と、反転していたこと(38%)とが、ほぼ拮抗しています。これではサイコロを振ってどう動くか決めるのと大差ないのです。

【4-3-1.(5) 雇用指標】

11月30日に発表された独国11月分雇用統計の結果は、失業率が5.6%、失業者数前月差は△1.8万人でした。失業率は2014年以降ほぼ単調に低下し、最近は低下が加速していたものの、この3か月は停滞しています。失業者数前月差は、2015年1月分以降プラスだったことが4回しかありません。

11月30日に発表された欧州10月分失業率は+8.8%でした。各国平均で8.8%という高い数字に驚きますが、これでも2013年9月の12.2%をピークにほぼ毎月単調に低下しています。

以上