この広告は30日以上更新がないブログに表示されております。

新規記事の投稿を行うことで、非表示にすることが可能です。

広告

posted by fanblog

2018年01月31日

2018年2月1日18:30発表ー英国景気指標「2018年1月集計分製造業PMI」(事前投稿)

?T.事前投稿

ブログの日時は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?U.事後検証」のタイトル行付近に記載しています。

本指標の反応分析は こちら に詳述しています。

せっかくFXで取引するなら、?@ 取引する指標や他の指標との関係性、?A その指標発表時の反応の特徴や傾向、を知っておいた方が楽しめます。言わば、観光地に行く前に「うんちく」を仕入れておくのと同じです。

今回発表は2018年1月分集計結果です。下表に指標要点を纏めておきます。

本指標の予想解説記事において、直近のGBP安・GBP高を論拠に挙げているものが散見されます。

けれども、過去のデータを見る限り、単月毎の製造業PMIが前月より改善するか悪化するかには、単月毎のGBP安・GBP高は関係ありません。参照するGBPレートを前月・前々月に遡っても、この結論は同じです。

そんな「ありそうな話」であっても「事実と異なる話」をアテにする必要はありません。

本指標発表後には指標発表後に反応方向を見てから追撃しやすいという特徴があるからです。

前掲の詳細分析結果に基づくシナリオは以下の通りです。

- 今回の市場予想は前回結果を上回っているので、事前差異はプラスです。直前1分足は 陰線になりがちです

。

過去の傾向では、直前1分足と事前差異との方向一致率は24%しかありません(不一致率が76%)。

但し、直前1分足の跳幅・値幅は過去平均で各8pips・6pipsしかない点にはご注意ください。あまり欲張らないことです。 - 直後1分足の方向を事前に示唆する事象は見出せていません。

直後1分足の方向を事後差異との方向一致率は97%にも達しています。市場予想を上回るか下回るかに反応方向は極めて素直です。そして、直後1分足の過去平均跳幅は22pipsと大きいので、指標発表時刻を跨いだポジションは持たない方が良いでしょう。

指標集計月やその前月のGBP安・GBP高は、本指標結果に関係ありません。

また、直前10-1分足が20pips以上跳ねたり、直前1分足が10pips以上跳ねたことが、ともに23%あります。確率的には、どちらかが起きることが45%となり、ほぼ2回に1回はそういうことが起きていることになります。けれども、こうした場合に慌てて追撃しても、指標発表直後1分足の反応方向とは関係ありません。

気を付けましょう。 - 指標発表後は、陰線ならそのまま反応を伸ばしがちです。直後1分足が陽線なら、追撃は短期取引の繰り返しで様子を見ながら行いましょう。

また、陰線であれ陽線であれ過去全体の直後1分足と直後11分足との方向一致率は85%です。そして、その85%の方向一致時に、直後1分足跳幅を直後11分足跳幅が超えたことは79%となっています。

方向一致率が高く、その後も反応を伸ばす確率が高い以上、反応方向を確認したら早期追撃開始です。

けれども、発表から1分経過時点でポジションを取ると、直後11分足値幅が直後1分足値幅を超えたことが55%しかありません。

指標発表直後に取得したポジションは1分以内に利確し、指標発表から1分経過後に再追撃を行うなら、ポジションの長持ちを避けて短期利確の繰り返しで行う方が良いでしょう。直後11分足の平均的なヒゲの長さは全幅の30%を超えているからです。 - 指標発表直後の跳ねが比較的大きくても、30pips以上跳ねたなら、まだ追撃を諦める必要はありません。

その場合、30pipsで追撃を開始して発表から1分以内に利確すれば、平均的にはまだ14pipsが稼げます。

けれども、調子に乗って、直後1分足終値が付く頃に再追撃を開始すると、その後数分以内に平均的に最大で17pipsが利確できるものの、2回に1回は損切となってしまいます。

だから損切するときは10pipsと決めておきましょう。そうすれば、そうした場面における期待値は7pipsの利確ということになります。

いわゆる「抜けたら追う」べき閾値(しきいち)は存在するものの、その有効期間が短い指標だと覚えておけば良いでしょう。

以上

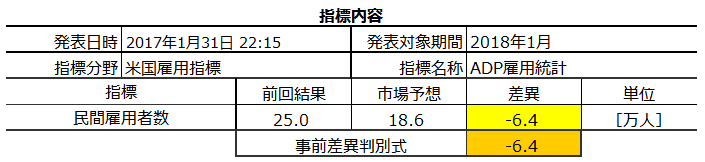

2018年1月31日22:15発表ー米国雇用指標「2018年1月集計分ADP雇用統計」(事前投稿)

?T.事前投稿

ブログの日時は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?U.事後検証」のタイトル行付近に記載しています。

本指標の反応分析は こちら に詳述しています。

せっかくFXで取引するなら、?@ 取引する指標や他の指標との関係性、?A その指標発表時の反応の特徴や傾向、を知っておいた方が楽しめます。言わば、観光地に行く前に「うんちく」を仕入れておくのと同じです。

今回発表は2018年1月分集計結果です。下表に指標要点を纏めておきます。

前掲の詳細分析結果に基づくシナリオは以下の通りです。

- •前1分足は過去の陰線率が85%と、かなり偏りがあります。この期間のポジションはショートです。

但し、指標発表前の取引はあまり薦められません。

直前1分足の過去平均跳幅・値幅は各5pips・4pipsと大きくありません。これでは、1回の取引で狙えるのは、安全を見てせいぜい2・3pipsです。ところが、直前1分足は陽線側に5pips以上のヒゲを伸ばしたことが6回あります。この6回のうち、最終的に直前1分足が陰線となったことは1回しかありません。だから、この期間にショートで取引するなら、含損が5pipsに達したら損切です。

利確の目安が2・3pipsで、損切の目安が5pipsというのを守れれば、年間を通して勝てるでしょう。 - 指標発表直前にポジションを取り、発表直後の跳ねで利確/損切します。

本指標は、発表結果が前回より増えるか減るかと、本指標発表の直前直近の4週平均失業保険受給申請の前月からの増減とは、期待的中率89%で符号逆相関しています。この特徴を利用してポジション方向を検討すると、次のようになります。

前回ADP雇用統計発表前の4週平均週次失業保険申請件数は237.75千人でした。先週発表されたそれは240千人となっています。前月よりも、失業保険申請件数は少し増えているようです。よって、今回の本指標発表結果は雇用者数が前回よりやや減少する、ということになります。がしかし、市場予想は186千人で、前回結果250千人よりも減少すると見込まれています。

つまり、今回は市場予想も減少と予想されているため、このやり方ではその市場予想を発表結果が上回るか下回るかがわかりません。

次にアテにする事象は、直前10-1分足と直後1分足の方向一致率が30%(不一致率70%)となる点です。期待的中率こそ70%と、取引基準ぎりぎりですが、指標発表前の反応方向が発表後のそれを示唆していることには、他の指標でもかなりアテになっています。

今回は、この現象を利用して、直前10-1分足と逆方向に指標発表直前にポジション取得です。

但し、直前1分足が10pips以上跳ねたときは、直前1分足と直後1分足の方向が一致する可能性が高いと見込めます。よって、直前1分足が10pips以上跳ねたら、指標発表直前にその方向にポジションを取ることを優先します。 - 追撃は、複数回に分けて実施します。

指標発表時点から見たその後の方向一致率が高く、且つ、反応を伸ばしているのだから、指標発表後に反応方向を確認したら、追撃は早期開始です。

そして、指標発表から1分を経過しても、直後1分足終値を超えて直後11分足終値が伸びていたことも64%と、他の多くの指標よりも反応を伸ばす確率が高い指標です。

複数回に分ける理由は、本指標発表から15分後(22:30)に、雇用コストや加GDPの発表が予定されており、その影響で本指標結果への反応の持続時間が読み切れないからです。

以上

2018年01月30日

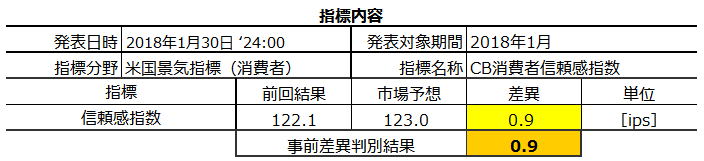

2018年1月30日24:00発表ー米国景気指標「CB消費者信頼感指数」(事前投稿)

?T.事前投稿

ブログの日時は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?U.事後検証」のタイトル行付近に記載しています。

本指標の反応分析は こちら に詳述しています。

せっかくFXで取引するなら、?@ 取引する指標や他の指標との関係性、?A その指標発表時の反応の特徴や傾向、を知っておいた方が楽しめます。言わば、観光地に行く前に「うんちく」を仕入れておくのと同じです。

今回発表は2018年1月分集計結果です。下表に指標要点を纏めておきます。

本指標は以前から安定して反応が小さい指標です。

直近3年間は、先に発表されるミシガン大学消費者信頼感指数速報値(以下、UM速報値と略記)と、ほぼ同じ調査時期でほぼ同じ調査内容にも関わらず、本指標結果・反応がその逆になりがちです。これは説明できない現象のため、この期間に偶然が重なっただけかも知れません。

前掲の詳細分析結果に基づくシナリオは以下の通りです。

- 夜更かししても、どうせあまり反応しない指標です。次のどちらかを選択しましょう。

ひとつの選択肢は、前述の先行発表されたUM速報値の直後1分足と逆張りすることです。指標発表直前にポジションを取り、利確・損切の目安は5pipsぐらいにしておけば良いでしょう。このポジションの期待的中率は73%です。

当月のUM速報値は19日に発表され、直後1分足は陽線でした。

もうひとつの選択肢は、本指標事前差異と直後1分足の方向一致率が35%(不一致率65%)を論拠にすることです。この場合も指標発表直前にポジションを取り、利確・損切の目安は3pipsぐらいにしておけば良いでしょう。目安を小さくしたのは、期待的中率が低いためです。 - 指標発表後、直後1分足終値が付いたら、逆張りで3pipsを狙います。

論拠は、直後1分足終値を超えて直後11分足終値が反応を伸ばしていたことが38%となっていることです。

以上

2018年01月28日

2018年1月29日22:30発表−米国物価指標「2017年12月分PCEコアデフレータ」・実態指標「個人消費・個人所得」(事前投稿)

?T.事前投稿

ブログの日時は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?U.事後検証」のタイトル行付近に記載しています。

本指標の反応分析は こちら に詳述しています。

せっかくFXで取引するなら、?@ 取引する指標や他の指標との関係性、?A その指標発表時の反応の特徴や傾向、を知っておいた方が楽しめます。言わば、観光地に行く前に「うんちく」を仕入れておくのと同じです。

今回発表は2017年12月分集計結果です。下表に指標要点を纏めておきます。

本指標は以前から安定して反応が小さい指標です。

指標発表前こそ個人消費(以下、PCEと略記)や個人所得の事前差異も影響しますが、指標発表後にはそれらへの関心は後回しで構いません。指標発表後はまず、PCEコアデフレータ(以下、CDと略記)の事後差異の有無に反応方向が影響を受けています。但し、CDは市場予想と発表結果がズレないことも多いため、その場合にPCEの事後差異に注目すれば良いのです。

前掲の詳細分析結果に基づくシナリオは以下の通りです。

- 指標発表前は、もともと反応が小さいこともあってヒゲの発生頻度が高いようです。気を付けましょう。

直前10-1分足は過去平均跳幅は6pips、同値幅は3pipsです。事前差異との方向一致率が76%あるものの、利確や損切の目安を3・4pips程度としておいた方が良いでしょう。跳幅と値幅の比率が過去平均で全幅の50%にも達しているためです。欲張りは禁物です。

今回の事前差異はプラスなので、直前10-1分足はロングで臨みます。

直前1分足は過去平均跳幅が3pips、過去平均値幅が2pipsです。また、陰線率が72%と高く、反応方向に偏りが目立ちます。

一旦、陽線側に動く可能性が高く、陽線側に1pips以上動いたことは24回(頻度71%)です。そのうち、直前1分足が陽線となった8回と、始値-終値同値終了した4回を引くと、陰線になった22回のうち12回が陽線側に逆ヒゲを伴っています。

よって、もともと反応が小さい直前1分足では、陽線側に1pips跳ねたら逆張りでショートを持ち、利確・損切の目安を2pipsとしておけば、年間損益をプラス化できます。

直前1分足は陽線側に1pips以上跳ねたら逆張りでショートをオーダーします。 - 直後1分足の過去平均跳幅は8pips、過去平均値幅は5pipsです。そして、事後差異との方向一致率は76%と高く、指標結果の良し悪しには素直に反応します。

直後1分足の方向を事前に示唆する兆候は少し信頼度に欠けます。

直前10-1分足跳幅が10pips以上だったことは過去4回(頻度11%)あり、この4回の直前10-1分足と直後1分足の方向は3回(75%)一致しています。どちらかと言えば、直前10-1分足跳幅が大きいときには、直後1分足は直前10-1分足値幅方向と同方向に反応することを示唆しているのかも知れません。事例4回での3回でそれをアテにできるかは微妙です。

とは言え、負けても大したことがないでしょう。直前10-1分足が10pips以上跳ねたら、その値幅方向を確認して追撃オーダーを取ります。利確/損切は指標発表直後の跳ねで行います。 - 追撃は、もともと反応が小さい指標ゆえに難しいと言えます。

直後1分足と直後11分足の方向一致率は76%あり、その76%の方向一致時には直後11分足跳幅が直後1分足跳幅を80%の事例で超えています。反応が素直で伸びることを示しているのだから、本来ならば初期反応方向を確認したら直ぐに追撃です。

追撃は過去平均値幅の5pips未満でポジションオーダーに成功すると、利確の可能性が高まります。但し、直後1分足の過去反応分布は、7〜12pipsに収まったことが55%で、13pips以上伸びたことが6%しかありません。

よって、利確の目安を3〜8pips、損切の目安を4pipsぐらいにしておけば、年間で負けることはないでしょう。ポジション解消のタイミングは指標発表から1分ぐらいが良いでしょう。 - 再追撃は反転リスクを踏まえて慎重に行いましょう。

直後11分足の過去平均跳幅は15pips、過去平均値幅は10pipsです。平均的なヒゲの長さは全幅の33%です。

直後1分足終値を超えて直後11分足終値が反応を伸ばしていたことは58%です。但し、直後1分足と直後11分足の方向一致率は76%あり、その76%の方向一致時には直後11分足終値が直後1分足終値を超えて反応を伸ばしたことが76%です。

そのまま反応を伸ばすか値幅を削るか反転するかは、誰にもわかりません。ただ、直前1分足と直後11分足の方向一致率は31%(不一致率69%)となっています。直前1分足が陽線だったのに指標発表後に実態差異がマイナスを確認したら、直後11分足は陰線となる可能性が高いと言えます。同様に、直前1分足が陰線だったのに指標発表後に実態差異がプラスを確認したら、直後11分足は陽線となる可能性が高いと言えます。

そうした場合には、直後1分足終値が付く頃に順張りでの追撃を徹底です。

利確・損切の目安は、直後1分足と直後11分足の値幅の差である5pipsで良いでしょう。

以上

?U.事後検証

以下は、2018年1月30日:頃に追記しています。

指標結果と反応を纏めておきます。

結果は、

今回の取引結果を纏めておきます。

取引は問題ありません。取引結果はさておき、事前分析を検証しておきます。

以上

2018年01月25日

2018年1月26日18:30発表−英国経済指標「2017年10-12月期GDP速報値」(結果検証済)

?T.事前投稿

ブログの日時は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?U.事後検証」のタイトル行付近に記載しています。

本指標の反応分析は こちら に詳述しています。

せっかくFXで取引するなら、?@ 取引する指標や他の指標との関係性、?A その指標発表時の反応の特徴や傾向、を知っておいた方が楽しめます。言わば、観光地に行く前に「うんちく」を仕入れておくのと同じです。

今回発表は2017年10-12月期分集計結果です。下表に指標要点を纏めておきます。

本指標への反応は大きく、反応方向を示唆する兆しもいくつかあるにも関わらず、取引が難しい指標です。指標発表前から上下動が激しく動きが早いので、狙ったところでポジションが取り難いのです。

前掲の分析結果に基づくシナリオは以下の通りです。

- 指標発表前から大きな逆ヒゲを形成することがあります。けれども、そのヒゲの方向と指標発表後の反応方向とは関係ありません。

直前10-1分足の過去平均跳幅は7pips、同値幅は4pipsです。

大きな上下動があるにせよ、最終的に直前10-1分足は事前差異との方向一致率が76%となっています。今回の事前差異はマイナスなので、直前10-1分足が陰線( プラスなので、直前10-1分足が陽線 )となる期待的中率が76%ということです。

直前10-1分足の利確・損切の目安は3〜5pipsとしておけば良いでしょう。

※ 誤記訂正いたします。上表の事前差異判別式の解が正しく、この文章は間違っていました。申し訳ございません。

直前1分足跳幅の過去平均は3pips、値幅のそれは2pipsです。そして、直前1分足の陰線率は82%となっています。値幅方向に対する逆ヒゲが5pips以上となったことは過去3回です(頻度9%)。

ショートで取引するにせよ、陽線側に2pips以上跳ねたのを見てから逆張りした方が良さそうです。逆ヒゲが2pips以上だったことは過去7回(頻度20%)です。利確/損切の目安は2pips程度と見込んでおけば良いでしょう。 - 指標発表直後の跳ねは大きく、発表時刻を跨いだポジション取得は慎重に行うべきです。

それでも指標発表直前にポジションを取るなら、頼るべき論拠は、直後1分足の陽線率が76%と反応方向に偏りがあることです。そして、直前1分足と直後1分足の方向一致率は35%(不一致率65%)です。

取引するなら直前1分足が陰線のとき(陰線になりそうなとき)のロングに限ります。 - 指標発表後は、直後1分足と直後11分足との方向一致率が88%あり、その88%の方向一致時だけに注目すると、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことは67%あります。

指標発表後の反応が伸びているのだから、発表後に反応方向を確認したら追撃は早期開始です。

そして、指標発表から1分を経過しても、直後1分足終値を超えて直後11分足終値が伸びていたことが65%あります。発表から1分を過ぎても、順張りでの追撃が適切です。 - 過去の傾向を見る限り、直後1分足が値幅10pips以上陽線だったなら、順張り追撃の徹底です。それが20pips以上の陰線だったなら、直後1分足終値が付く頃に逆張りで数pips狙いです。

以上

?U.事後検証

以下は、2018年1月26日19:30頃に追記しています。

指標結果と反応を纏めておきます。

結果は、前期比・前年比ともに前期確定値を下回り、市場予想を上回りました。直後1分足は陽線だったものの、反応は伸び悩みました。

今回の指標結果で注目するのは前年比です。前年比は2014年4-6月期分集計結果(3.1%)をピークに下降基調となっています。今回結果ではその基調が変化したとは言えません。

今回の取引結果を纏めておきます。

取引は問題ありません。取引結果はさておき、事前分析を検証しておきます。

- 指標発表前は、今回の事前差異がプラスなので、直前10-1分足が陽線となる期待的中率が74%と見なしていました。結果は陽線でした。

直前1分足は過去の陰線率が74%と、異常な偏りがありました。こちらも結果は陰線でした。

以上の通り、指標発表前の反応は過去の傾向通りでした。 - 指標発表直後の跳ねは大きく、直後1分足は27pipsの跳幅となりました。

それでも指標発表直前にポジションを取るなら、頼るべき論拠は、直後1分足の陽線率が76%と反応方向に偏りがあることと、直前1分足と直後1分足の方向一致率は35%(不一致率65%)であることでした。よって、取引するなら直前1分足が陰線のとき(陰線になりそうなとき)のロングに限っていました。

その通りの条件を満たし、直後1分足はロングで利確できたはずです。 - 指標発表後は反応が伸びているのだから、発表後に反応方向を確認したら追撃は早期開始を推奨していました。そして、指標発表から1分を経過しても、順張りでの追撃が適切としていました。

そして、直後1分足が値幅10pips以上陽線だったなら、順張り追撃の徹底を行うことにしていました。

結果は、直後11分足の跳幅・値幅ともに直後1分足を超えることが出来ませんでした。よって、この分析は外しました。幸い、逆光が少なかったので、損切は大したことなかってでしょう。

以上の通り、追撃戦で分析を外したものの、他はほぼ過去の傾向通りの反応となりました。

全てシナリオ通りに取引していたなら30pips程度が稼げ、もっと上手くタイミングを掴めれば40pipsも狙えたかも知れません。がしかし、そんなことを言っても始まりません。結果が全てです。

以上

2018年1月25日24:00発表ー米国実態指標「2017年12月集計分新築住宅販売件数」(結果検証済)

?T.事前投稿

ブログの日時は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?U.事後検証」のタイトル行付近に記載しています。

本指標の反応分析は こちら に詳述しています。

せっかくFXで取引するなら、?@ 取引する指標や他の指標との関係性、?A その指標発表時の反応の特徴や傾向、を知っておいた方が楽しめます。言わば、観光地に行く前に「うんちく」を仕入れておくのと同じです。

今回発表は2017年12月分集計結果です。下表に指標要点を纏めておきます。

多くの指標解説では、本指標の重要度・注目度を高く位置づけています。けれども、本指標への反応は小さく、単月毎の指標結果は他の指標との相関も高くありません。

そんなことより本指標の特徴は、取引参加者が予め結果の良し悪しを知っているかのように反応することです。

前掲の分析結果に基づくシナリオは以下の通りです。

- 指標発表前は、事前差異と直前10-1分足の方向一致率が74%に達しています。今回の事前差異がマイナスなので、陰線となる期待的中率が74%ということです。

また、直前1分足は過去の陰線率が74%と、異常な偏りがあります。

指標発表前はショートを持つか取引を止めるかが、過去の傾向に準じた選択肢となります。

直前10-1分足の過去平均跳幅は7pips、同値幅は4pipsです。直前10-1分足や直前1分足は大きな逆ヒゲを形成することが少ないようです。値幅方向に対する逆ヒゲが5pips以上となったことは過去3回です(頻度9%)。

一方、もしも直前10-1分足が大きく跳ねても(10pips以上)、それは指標発表後の反応方向や程度とは関係ありません。慌てて釣られないように気を付けましょう。

直前10-1分足の利確・損切の目安は3〜5pipsとしておけば良いでしょう。

また、直前1分足跳幅の過去平均は3pips、値幅のそれは2pipsです。

ショートで取引するにせよ、陽線側に2pips以上跳ねたのを見てから逆張りした方が良さそうです。逆ヒゲが2pips以上だったことは過去7回(頻度20%)です。利確/損切の目安は2pips程度と見込んでおけば良いでしょう。 - 指標発表直後は、陽線がやや目立つものの、陽線率は64%と中途半端です。

もともと反応が小さい指標のため、僅かな逆ヒゲに騙されても本指標での年間収益を悪化します。目安は、過去に3pips以上の逆ヒゲを形成したことが6回(頻度17%)です。指標発表時刻を跨いでポジションを持つなら、損切の目安は3pipsとしておけば良いでしょう。

一方、直後1分足の過去平均跳幅は8pips、値幅のそれは5pipsです。利確の目安は5pipsとしておけば良いでしょう。 - 他の多くの指標発表直後と違って、本指標では初期反応方向を見てからの追撃は禁物です。

直後1分足終値に対して直後11分足終値が反応を伸ばしていたことが30%しかありません。追撃するにせよ、指標発表から1分以内に行い、1分を過ぎたら早々に利確すべきです。

それよりも、この確率なら直後1分足終値が付いた時点で逆張りした方が、過去の傾向に適っています。逆張りなので、取引は短時間で利確・損切の目安も小さく3〜5pipsぐらいにしておいた方が良いでしょう。

以上

?U.事後検証

以下は、2018年1月26日06:00頃に追記しています。

指標結果と反応を纏めておきます。

結果は、契約戸数・前月比ともに前回・予想を下回りました。それにも関わらず、直後1分足は陽線でした。

その原因のひとつには、過去3か月の住宅販売が好調で、そろそろ感があったことが挙げられます。それを裏付けるように、市場予想は今回結果の悪化を予想していました。そのため、23:30頃からUSDJPYはUSDが売られており、発表によってこの23:30からのUSD売の動きには一旦けりが付いた訳です。

ポイントは、本指標発表への反応がもともと小さいため、その「けりの付いた」動きが見えた訳です。そして、翌26日22:30にはGDP速報値の発表があります。金利も株価もこの日は、翌日GDP速報値の発表をある程度見越して動かざるを得ません。

指標契約戸数も過去3回の発表結果を下回る大幅悪化でした。けれども、グラフ推移そのものは上昇基調が下降に転じたと判断するには1回の悪化データだけで時期尚早です。

何より、指標前月比は前回を大きく下回り、前月比の過去からの上下動のほぼ下限に達しました。本指標ではだいたい前月比が△10%付近に達すると、翌月は当月に対し改善しがちです。

よって、今回の指標結果だけを見るとかなり悪い内容でしたが、今後のことを考えると来月発表は当月発表よりも改善が期待できます。それが悪い割に反応が小さかった理由と考えられます。

今回の取引結果を纏めておきます。

指標発表時刻を跨ぐポジションは推奨していないので、シナリオ外として指標成績には含めません(年間損益には含めます)。

指標発表直後の1分以内の追撃は行いませんでした。指標結果が悪いのに陽線側に反応していたことが危ういと思ったからです。

取引結果はさておき、事前分析を検証しておきます。

- 指標発表前は、今回の事前差異がマイナスなので、直前10-1分足が陰線となる期待的中率が74%と見なしていました。結果は陰線でした。

直前1分足は過去の陰線率が74%と、異常な偏りがありました。こちらも結果は陰線でした。

指標発表前の反応は過去の傾向通りでした。 - 指標発表直後は、過去の陽線率が64%と中途半端でした。もともと反応が小さい指標のため、逆ヒゲには警戒していました。今回の逆ヒゲは1pipsで、過去に3pips以上の逆ヒゲを形成したことが17%しかないことを踏まえると、過去の傾向通りだったと言えます。

指標発表時刻を跨いでポジションを持つなら、損切の目安は3pips・利確の目安は5pipsとしておくことを推奨していました。今回の直後1分足跳幅は陽線側に2.8pipsです。

約3pipsなので、もしショートを持っていたなら損切しても構いません。もしロングを持っていたなら、直後11分足跳幅で利確できたでしょう。

いずれにせよ、指標発表直後の跳ねでの損切・利確では損益が大したことなかったはずです。 詳細分析 でも触れた通り、なぜ主要FX会社の指標解説で本指標が重要度・注目度が高く位置づけられているのか不思議です。 - 事前分析では、初期反応方向を見てからの追撃は禁物だと解説していました。今回も過去の傾向通り、直後1分足に対して直後11分足は反転しました。

追撃を行うなら、指標発表から1分以内に行い、1分を過ぎたら早々に利確すべき、と推奨していました。今回は、指標発表後の陽線側に追撃していたなら2・3分後に5pips程度の利確の機会があったようです。

また、この確率なら直後1分足終値が付いた時点で逆張りした方が、過去の傾向に適っていることを指摘していました。逆張りなので、取引は短時間で利確・損切の目安も小さく3〜5pipsぐらい、を目安に挙げていました。もし直後1分足終値が付いた頃にショートをオーダーしていたら、その後1・2分は3pips程度の含損を抱えたものの、直後11分足終値が付いた時点で8pips程度の利確ができたでしょう。

以上の通り、全体的に今回の反応はほぼ完全に過去の傾向通りでした。

全て理想通りに取引していたなら10pips以上稼げたかも知れませんが、今回程度の反応ならその半分の5pipsも取れていたら十分です。過去の傾向の分析は予言ではないので、どれだけ分析していたとしても勝ちの確実性を高めるためには、やや小さめに利確も損切も行う方が良いのです。それこそがすっと相場で生き残る秘訣だと思います。

以上

2018年01月22日

4-4-2.(a1) 英国経済指標「四半期GDP速報値」発表前後のGBPJPY反応分析(2018年版)

英国経済指標「四半期GDP速報値」の指標発表前後の反応分析には、?@ 前期比、?A 前年比、を用います。

この分析の調査範囲は、2013年1-3月期集計分〜2017年7-9月期集計分(同年10月発表速報値)の18回分です。

本指標の意義は、当該期の総合的な経済実態を表し、政府や中銀の政策に影響を与える点です。

主要国では、翌期に速報値・改定値・確定値が順次発表され、平均的な反応が最も大きいのは速報値です。

英国のGDP速報値は1・4・7・10月に発表されます。1月発表の前年10-12月期GDP前年比は、前年の成長率と読み替えられます。

GDPの内訳には大きくふたつの捉え方があります。支出項目別と産業別構成比です。

英国の場合、支出項目別では、民間最終消費(65%)>政府最終消費(19%)>総固定資産形成(17%)>在庫品増加(0%)>財貨・サービスの総輸出(△2%)、の順となります(出典:国連統計資料2015年)。

産業別構成比では、商業・飲食・宿泊(12%)>運輸・倉庫・通信(10%)>製造業(9%)>建設業(5%)>鉱業・光熱・上下水等(3.1%)>農林水産狩猟(1%)>その他(60%)、の順となります(出典同じ)。国連が何でこんなにその他が多い資料を発表しているのか謎ですが、その他の内訳は金融保険・教育・医療健康・防衛などが占めると推察されます(英雇用統計補足資料の就業者数から)。

さて、後記図示するように、本指標前月比は2014年4-6月期をピークに、前年比は2014年1-3月期をピークに下降基調となっています。

少し意外ではないでしょうか。

2016年EU離脱国民投票の2年も前から成長率の低下が始まっていたのです。

この大きなトレンドな中では、GBP安による輸出好調による一時的な成長率回復や、失業率が既に3年以上に亘って改善トレンドも関係ありません。タイミングで言えば、物価上昇も2015年以降に顕著になったのだから、成長率下降転換の理由説明になりません。

タイミングだけで言うなら、住宅価格の下降トレンド転換です。

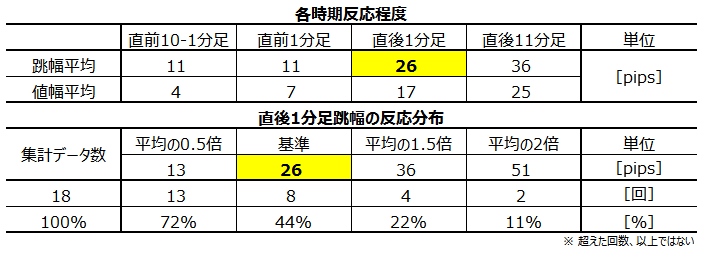

過去の 4本足チャート の各ローソク足平均値と、最も指標結果に素直に反応する直後1分足跳幅の分布を下表に纏めておきます。

指標結果に最も素直に反応しがちな直後1分足跳幅は、過去平均で26pipsです。改定値ではそれが17pips、確定値では18pipsです。速報値への反応が大きくなる理由は、最も発表結果と市場予想の乖離が大きくなるからです。

分布はほぼ2回に1回が20pips以上跳ねています。13pips以下しか跳ねなかったことは28%、14-36pips跳ねたことは50%、37pips以上跳ねたことが22%です。

反応が大きく、指標発表時刻を跨いでポジションを持つことには慎重であるべきです。

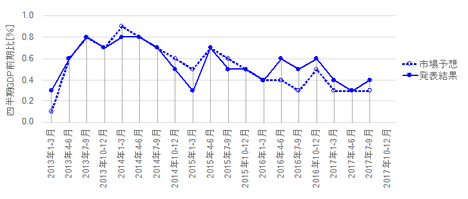

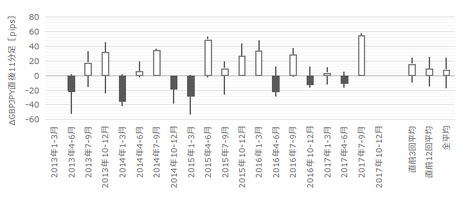

次に、直近3年間の反応平均値の推移を下図に示します。

反応が過去3年間に徐々にもっと小さくなってきています。2017年に至っては、とうとう直後1分足跳幅が20pipsを割ってしまいました。

その理由のひとつに、2017年の本指標発表時には前回結果(確定値)を下回ることが多かったことが挙げられます。円クロスでは、指標が下降基調のときになぜか反応が小さくなる傾向があります。

そのことを、直後1分足値幅と直後11分足値幅の分布で確認しておきましょう。

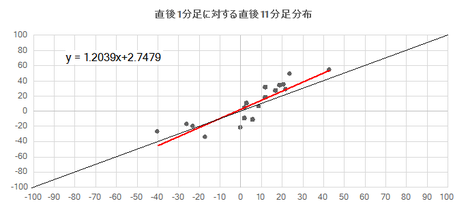

直後1分足値幅(x)に対する直後11分足値幅(y)は、回帰式(赤線)の傾きが1.20となっており、平均的には反応がかなり大きく伸びる指標、と言えます。

ただ、直後1分足終値(横軸)が0を境に、右側にドット分布が多く、左側にドット分布が少なくなっています。これが、前述の指標が下降基調のときに反応が小さくなる事象を表しています。発表結果が市場予想より良くても前回結果を下回れば、陽線で反応しても頭を押さえられてしまいます。

そして、対角線(黒線)上下のドット分布を見ると、いわゆる「抜けたら追う」べき閾値(しきいち)が直後1分足が陽線で値幅10pips以上と見受けられます。

逆に、直後1分足が値幅20pips以上の陰線だった場合は、直後11分足値幅が直後1分足値幅を削っています。

分析には、事前差異(=市場予想ー前回結果)と事後差異(=発表結果ー市場予想)と実態差異(発表結果ー前回結果)を多用します。差異がプラスのとき陽線・マイナスのとき陰線と対応していれば、反応が素直だと言うことにします。

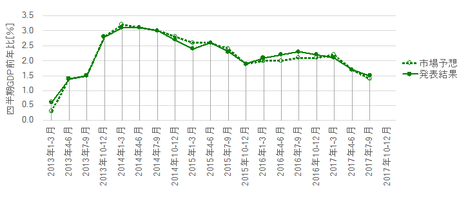

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

本指標発表値は前月分の集計データです。グラフ横軸は集計月基準となっています。データは集計月基準で整理しておかないと、他の同時期集計の指標(例えば小売・鉱工業などの他の実態指標)と対比するのが不便になるからです。

グラフは、前月比が2014年4-6月期をピークに、前年比が2014年1-3月期をピークに下降基調となっています。

前述の通り、タイミングだけで言うなら、住宅価格の下降トレンド転換とほぼ一致しています。

反応方向への影響は、前月比>前年比、です。予想と結果の乖離程度を上のグラフで見れば、これは当然のことですね。

事前差異は、1?前月比事前差異ー1?前年比事前差異、という判別式の解の符号(プラスが陽線、マイナスが陰線)と、直前10-1分足の方向一致率が76%です。事前差異に対し、指標発表直前は素直に反応しています。

事後差異は、2?前月比事後差異+1?前年比事後差異、という判別式の解の符号と、直後1分足の方向一致率が80%です。判別式はアテにでき、反応方向は指標結果の良し悪しに素直です。

実態差異は、ー2?前月比実態差異+1?前月比実態差異、という判別式の解の符号と、直後11分足の方向一致率が59%です。前回結果に対する良し悪しは、指標発表前の反応で調整されているため、指標発表後には影響が小さいようです。

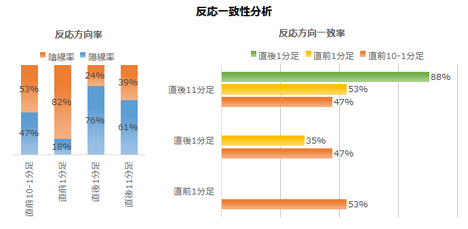

指標一致性分析 は、各差異と反応方向の一致率を調べています。

発表結果は市場予想を上回ることがやや多いようです(60%)。調査期間におけるほとんどの期間が下降トレンドに属しているので、市場予想が低めだったのでしょう。

事前差異と直前10-1分足の方向一致率が76%です。市場予想が悪ければ直前10-1分足は陰線、良ければ陽線と、素直な動きになりがちです。

事後差異と直後1分足・直後11分足の方向一致率は各80%・70%です。指標結果の良し悪しには素直に反応しています。

直前10-1分足は実態差異との方向一致率が24%(不一致率76%)しかありません。がしかし、実態差異と直後11分足の方向一致率も59%しかありません。実態差異の指標発表後の反応方向との一致率が低いので、取引上の役に立つ情報ではありません。

反応一致性分析 は、先に形成されたローソク足と後で形成されるローソク足の方向一致率を調べています。

直前1分足の陰線率が82%、直後1分足の陽線率が76%、と反応方向に偏りがあるようです。

そして、直前1分足と直後1分足の方向一致率は35%(不一致率65%)と、矛盾はありません。

直後1分足と直後11分足の方向一致率は88%と高く、反転リスクは低そうです。

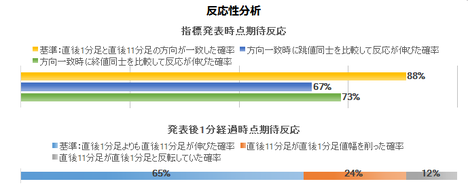

反応性分析 では、過去発表後に反応を伸ばしたか否かを調べています。

直後1分足と直後11分足との方向一致率は88%です。その88%の方向一致時だけに注目すると、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことは67%です。

指標発表後の反応が伸びているのだから、発表後に反応方向を確認したら追撃は早期開始です。

そして、指標発表から1分を経過しても、直後1分足終値を超えて直後11分足終値が伸びていたことが65%あります。発表から1分を過ぎても、順張りでの追撃が適切です。

以下に過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

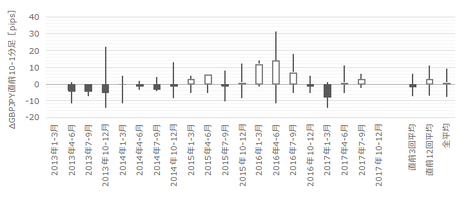

下図は直前10-1分足の始値基準ローソク足です。

直前10-1分足の過去平均跳幅は11pips、同値幅は4pipsです。値幅方向に対する大きな逆ヒゲが10pipsにも及ぶことも多く、指標発表前も短期取引中心が望ましいでしょう。

指標一致性分析で記したように、最終的には直前10-1分足の方向は事前差異との一致率が76%にも達しています。よって、事前差異と逆方向の逆ヒゲ形成を待って逆張りし、短時間で5pips以上を稼ぐのが理想です。

直前10-1分足が10pips以上跳ねたことは過去11回あります(頻度61%)。

その11回の直後1分足跳幅は平均25pipsで、直後1分足跳幅の過去全平均(26pips)とほぼ同じです。また、この11回の直前10-1分足が10pips以上跳ねた方向が直後1分足の値幅方向と一致したことは6回(一致率55%)です。

よって、直前10-1分足が大きく跳ねても、それが指標発表直後1分足の反応程度や反応方向を示唆している訳ではありません。だから、直前10-1分足が大きく跳ねることがあっても、慌てて釣られないようにしましょう。

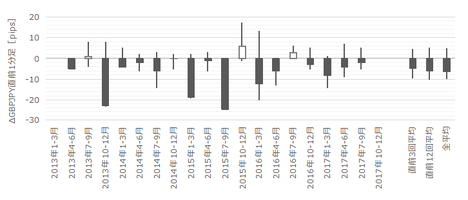

次に、下図は直前1分足の始値基準ローソク足です。

反応一致性分析の項で述べたように、陰線率は82%と偏りが目立ちます。この期間に取引するならショートしかできません。

ところが、この期間の取引は指標発表直後と同様、かなり難しいと思います。

直前1分足には陽線側へのヒゲが目立ちます。過去には13pipsもの陽線側への逆ヒゲを形成したこともありました。一方、陽線側への逆ヒゲはなくても、陰線側に25pipsも反応したこともあります。

いつショートを持つかは、すぐにそれを解消できるとき、としか言えません。

考えるのが面倒なら、とにかくショートで指標発表直前まで頑張ることです。大きく負けることはあっても、それで年間ではプラスにできるでしょう。

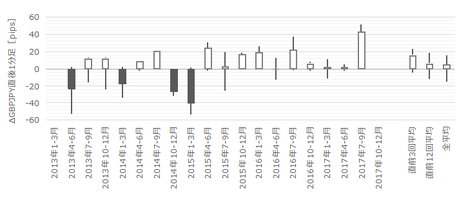

そして、下図は直後1分足の始値基準ローソク足です。

反応一致性分析の項で述べたように、陽線率は76%と偏りが目立ちます。指標発表時刻を跨いでポジションを取るならロングしかできません。

指標発表直後の跳ねが大きいので、危なくてあまり薦められませんが。

それよりも、反応性分析の項で述べたように、指標発表後の反応方向が判明したら順張り追撃です。直後1分足終値に対して直後11分足終値が反応を伸ばしていたことが65%あります。

何が起きるかはわからないので、それでも短期取引の繰り返しで追撃する方が良いでしょう。

過去の傾向を見る限り、直後1分足が値幅10pips以上陽線だったなら、順張り追撃の徹底です。それが20pips以上の陰線だったなら、直後1分足終値が付く頃に逆張りで数pips狙いです。

最後に、直後11分足の始値基準ローソク足を下図に示します。

直後11分足の過去平均跳幅は36pips、値幅のそれは25pipsです。平均的なヒゲの長さは全幅の31%です。やっぱりポジションの長持ちは避けて、チャンスがあればさっさと利確すべきです。

本指標の特徴は以下の通りです。

以下の特徴を踏まえた取引を行うか、その日の値動きが異常なら取引を止めるかがベターな選択肢と考えています。少なくとも過去の傾向に反した取引方法は、長い目で見ると勝率をさげてしまいがちです。

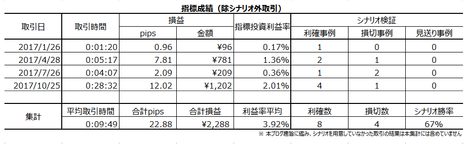

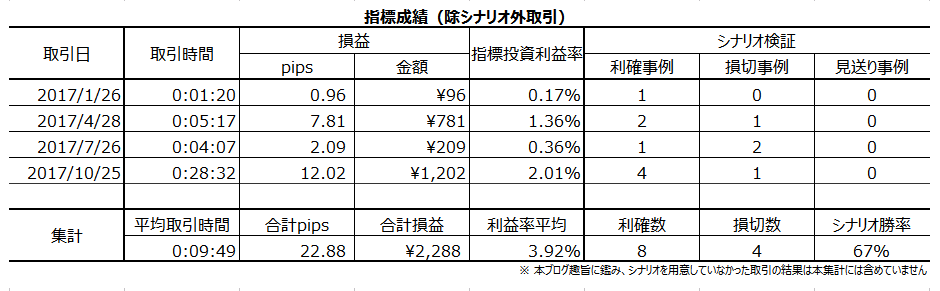

本ブログを始めてからの本指標での取引成績を下表に纏めておきます。

2017年は、本指標で4回の取引を行い、指標単位で4勝、シナリオ単位で8勝4敗(勝率67%)でした。1回の発表毎の平均取引時間は9分49秒で、損益は年間で+23pipsでした。

指標発表前から上下動が大きく、取引が難しい指標です。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

この分析の調査範囲は、2013年1-3月期集計分〜2017年7-9月期集計分(同年10月発表速報値)の18回分です。

?T.定性的傾向

【1. 指標概要】

本指標の意義は、当該期の総合的な経済実態を表し、政府や中銀の政策に影響を与える点です。

主要国では、翌期に速報値・改定値・確定値が順次発表され、平均的な反応が最も大きいのは速報値です。

英国のGDP速報値は1・4・7・10月に発表されます。1月発表の前年10-12月期GDP前年比は、前年の成長率と読み替えられます。

GDPの内訳には大きくふたつの捉え方があります。支出項目別と産業別構成比です。

英国の場合、支出項目別では、民間最終消費(65%)>政府最終消費(19%)>総固定資産形成(17%)>在庫品増加(0%)>財貨・サービスの総輸出(△2%)、の順となります(出典:国連統計資料2015年)。

産業別構成比では、商業・飲食・宿泊(12%)>運輸・倉庫・通信(10%)>製造業(9%)>建設業(5%)>鉱業・光熱・上下水等(3.1%)>農林水産狩猟(1%)>その他(60%)、の順となります(出典同じ)。国連が何でこんなにその他が多い資料を発表しているのか謎ですが、その他の内訳は金融保険・教育・医療健康・防衛などが占めると推察されます(英雇用統計補足資料の就業者数から)。

さて、後記図示するように、本指標前月比は2014年4-6月期をピークに、前年比は2014年1-3月期をピークに下降基調となっています。

少し意外ではないでしょうか。

2016年EU離脱国民投票の2年も前から成長率の低下が始まっていたのです。

この大きなトレンドな中では、GBP安による輸出好調による一時的な成長率回復や、失業率が既に3年以上に亘って改善トレンドも関係ありません。タイミングで言えば、物価上昇も2015年以降に顕著になったのだから、成長率下降転換の理由説明になりません。

タイミングだけで言うなら、住宅価格の下降トレンド転換です。

【2. 反応概要】

過去の 4本足チャート の各ローソク足平均値と、最も指標結果に素直に反応する直後1分足跳幅の分布を下表に纏めておきます。

指標結果に最も素直に反応しがちな直後1分足跳幅は、過去平均で26pipsです。改定値ではそれが17pips、確定値では18pipsです。速報値への反応が大きくなる理由は、最も発表結果と市場予想の乖離が大きくなるからです。

分布はほぼ2回に1回が20pips以上跳ねています。13pips以下しか跳ねなかったことは28%、14-36pips跳ねたことは50%、37pips以上跳ねたことが22%です。

反応が大きく、指標発表時刻を跨いでポジションを持つことには慎重であるべきです。

次に、直近3年間の反応平均値の推移を下図に示します。

反応が過去3年間に徐々にもっと小さくなってきています。2017年に至っては、とうとう直後1分足跳幅が20pipsを割ってしまいました。

その理由のひとつに、2017年の本指標発表時には前回結果(確定値)を下回ることが多かったことが挙げられます。円クロスでは、指標が下降基調のときになぜか反応が小さくなる傾向があります。

そのことを、直後1分足値幅と直後11分足値幅の分布で確認しておきましょう。

直後1分足値幅(x)に対する直後11分足値幅(y)は、回帰式(赤線)の傾きが1.20となっており、平均的には反応がかなり大きく伸びる指標、と言えます。

ただ、直後1分足終値(横軸)が0を境に、右側にドット分布が多く、左側にドット分布が少なくなっています。これが、前述の指標が下降基調のときに反応が小さくなる事象を表しています。発表結果が市場予想より良くても前回結果を下回れば、陽線で反応しても頭を押さえられてしまいます。

そして、対角線(黒線)上下のドット分布を見ると、いわゆる「抜けたら追う」べき閾値(しきいち)が直後1分足が陽線で値幅10pips以上と見受けられます。

逆に、直後1分足が値幅20pips以上の陰線だった場合は、直後11分足値幅が直後1分足値幅を削っています。

?U.定量的傾向

分析には、事前差異(=市場予想ー前回結果)と事後差異(=発表結果ー市場予想)と実態差異(発表結果ー前回結果)を多用します。差異がプラスのとき陽線・マイナスのとき陰線と対応していれば、反応が素直だと言うことにします。

【3. 回数分析】

下図は発表結果と市場予想をプロットしています。市場予想は発表直前の値をプロットし、発表結果は後に修正値が発表されても定時発表値のままをプロットしています。

本指標発表値は前月分の集計データです。グラフ横軸は集計月基準となっています。データは集計月基準で整理しておかないと、他の同時期集計の指標(例えば小売・鉱工業などの他の実態指標)と対比するのが不便になるからです。

グラフは、前月比が2014年4-6月期をピークに、前年比が2014年1-3月期をピークに下降基調となっています。

前述の通り、タイミングだけで言うなら、住宅価格の下降トレンド転換とほぼ一致しています。

反応方向への影響は、前月比>前年比、です。予想と結果の乖離程度を上のグラフで見れば、これは当然のことですね。

事前差異は、1?前月比事前差異ー1?前年比事前差異、という判別式の解の符号(プラスが陽線、マイナスが陰線)と、直前10-1分足の方向一致率が76%です。事前差異に対し、指標発表直前は素直に反応しています。

事後差異は、2?前月比事後差異+1?前年比事後差異、という判別式の解の符号と、直後1分足の方向一致率が80%です。判別式はアテにでき、反応方向は指標結果の良し悪しに素直です。

実態差異は、ー2?前月比実態差異+1?前月比実態差異、という判別式の解の符号と、直後11分足の方向一致率が59%です。前回結果に対する良し悪しは、指標発表前の反応で調整されているため、指標発表後には影響が小さいようです。

(3.1 指標一致性分析)

指標一致性分析 は、各差異と反応方向の一致率を調べています。

発表結果は市場予想を上回ることがやや多いようです(60%)。調査期間におけるほとんどの期間が下降トレンドに属しているので、市場予想が低めだったのでしょう。

事前差異と直前10-1分足の方向一致率が76%です。市場予想が悪ければ直前10-1分足は陰線、良ければ陽線と、素直な動きになりがちです。

事後差異と直後1分足・直後11分足の方向一致率は各80%・70%です。指標結果の良し悪しには素直に反応しています。

直前10-1分足は実態差異との方向一致率が24%(不一致率76%)しかありません。がしかし、実態差異と直後11分足の方向一致率も59%しかありません。実態差異の指標発表後の反応方向との一致率が低いので、取引上の役に立つ情報ではありません。

(3.2 反応一致性分析)

反応一致性分析 は、先に形成されたローソク足と後で形成されるローソク足の方向一致率を調べています。

直前1分足の陰線率が82%、直後1分足の陽線率が76%、と反応方向に偏りがあるようです。

そして、直前1分足と直後1分足の方向一致率は35%(不一致率65%)と、矛盾はありません。

直後1分足と直後11分足の方向一致率は88%と高く、反転リスクは低そうです。

(3.3 反応性分析)

反応性分析 では、過去発表後に反応を伸ばしたか否かを調べています。

直後1分足と直後11分足との方向一致率は88%です。その88%の方向一致時だけに注目すると、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことは67%です。

指標発表後の反応が伸びているのだから、発表後に反応方向を確認したら追撃は早期開始です。

そして、指標発表から1分を経過しても、直後1分足終値を超えて直後11分足終値が伸びていたことが65%あります。発表から1分を過ぎても、順張りでの追撃が適切です。

【4. 特徴分析】

以下に過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

下図は直前10-1分足の始値基準ローソク足です。

直前10-1分足の過去平均跳幅は11pips、同値幅は4pipsです。値幅方向に対する大きな逆ヒゲが10pipsにも及ぶことも多く、指標発表前も短期取引中心が望ましいでしょう。

指標一致性分析で記したように、最終的には直前10-1分足の方向は事前差異との一致率が76%にも達しています。よって、事前差異と逆方向の逆ヒゲ形成を待って逆張りし、短時間で5pips以上を稼ぐのが理想です。

直前10-1分足が10pips以上跳ねたことは過去11回あります(頻度61%)。

その11回の直後1分足跳幅は平均25pipsで、直後1分足跳幅の過去全平均(26pips)とほぼ同じです。また、この11回の直前10-1分足が10pips以上跳ねた方向が直後1分足の値幅方向と一致したことは6回(一致率55%)です。

よって、直前10-1分足が大きく跳ねても、それが指標発表直後1分足の反応程度や反応方向を示唆している訳ではありません。だから、直前10-1分足が大きく跳ねることがあっても、慌てて釣られないようにしましょう。

次に、下図は直前1分足の始値基準ローソク足です。

反応一致性分析の項で述べたように、陰線率は82%と偏りが目立ちます。この期間に取引するならショートしかできません。

ところが、この期間の取引は指標発表直後と同様、かなり難しいと思います。

直前1分足には陽線側へのヒゲが目立ちます。過去には13pipsもの陽線側への逆ヒゲを形成したこともありました。一方、陽線側への逆ヒゲはなくても、陰線側に25pipsも反応したこともあります。

いつショートを持つかは、すぐにそれを解消できるとき、としか言えません。

考えるのが面倒なら、とにかくショートで指標発表直前まで頑張ることです。大きく負けることはあっても、それで年間ではプラスにできるでしょう。

そして、下図は直後1分足の始値基準ローソク足です。

反応一致性分析の項で述べたように、陽線率は76%と偏りが目立ちます。指標発表時刻を跨いでポジションを取るならロングしかできません。

指標発表直後の跳ねが大きいので、危なくてあまり薦められませんが。

それよりも、反応性分析の項で述べたように、指標発表後の反応方向が判明したら順張り追撃です。直後1分足終値に対して直後11分足終値が反応を伸ばしていたことが65%あります。

何が起きるかはわからないので、それでも短期取引の繰り返しで追撃する方が良いでしょう。

過去の傾向を見る限り、直後1分足が値幅10pips以上陽線だったなら、順張り追撃の徹底です。それが20pips以上の陰線だったなら、直後1分足終値が付く頃に逆張りで数pips狙いです。

最後に、直後11分足の始値基準ローソク足を下図に示します。

直後11分足の過去平均跳幅は36pips、値幅のそれは25pipsです。平均的なヒゲの長さは全幅の31%です。やっぱりポジションの長持ちは避けて、チャンスがあればさっさと利確すべきです。

?V.分析結論

本指標の特徴は以下の通りです。

以下の特徴を踏まえた取引を行うか、その日の値動きが異常なら取引を止めるかがベターな選択肢と考えています。少なくとも過去の傾向に反した取引方法は、長い目で見ると勝率をさげてしまいがちです。

- 大きく反応し、反応方向を示唆する兆しもいくつかあるにも関わらず、取引が難しい指標です。指標発表前から上下動が激しく早いので、狙ったところでポジションが取り難いのです。

- 指標発表前から上下動が大きく、大きな損切をしかねません。いつもに増してタイミングを見て取引は短期で終える方が良いでしょう。

直前10-1分足や直前1分足は大きな逆ヒゲを形成することが多いのです。そのヒゲの方向と指標発表後の反応方向とは関係ありません。

最終的には、直前10-1分足は事前差異との方向一致率が76%、直前1分足の陰線率は82%となっています。 - 指標発表直後の跳ねは大きく、発表時刻を跨いだポジション取得は慎重に行うべきです。

頼るべき論拠は、直後1分足の陽線率が76%と反応方向に偏りがあることです。そして、直前1分足と直後1分足の方向一致率は35%(不一致率65%)なので、取引するなら直前1分足が陰線のとき(陰線になりそうなとき)のロングに限ります。 - 指標発表後は、直後1分足と直後11分足との方向一致率が88%あり、その88%の方向一致時だけに注目すると、直後1分足跳幅を直後11分足跳幅が超えて反応を伸ばしたことは67%ある点に注目すべきです。

指標発表後の反応が伸びているのだから、発表後に反応方向を確認したら追撃は早期開始です。このポジションは、遅くとも発表から1分を過ぎたら利確の機会を窺った方が良いでしょう。 - 過去の傾向を見る限り、直後1分足が値幅10pips以上陽線だったなら、順張り追撃の徹底です。それが20pips以上の陰線だったなら、直後1分足終値が付く頃に逆張りで数pips狙いです。

本ブログを始めてからの本指標での取引成績を下表に纏めておきます。

2017年は、本指標で4回の取引を行い、指標単位で4勝、シナリオ単位で8勝4敗(勝率67%)でした。1回の発表毎の平均取引時間は9分49秒で、損益は年間で+23pipsでした。

指標発表前から上下動が大きく、取引が難しい指標です。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は 「1. FXは上達するのか」 をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2018年01月20日

つれづれなるままに

嫁ともM君とも趣味が違うので、一緒にTVや映画を見ることもありません。

嫁は諍いの多い家族や恋人の話が好きで、少し前までは韓国ドラマにもハマっていました。

M君は怒られることが大嫌いなので、もっとスケールが大きい話の方が趣味に合います。特に他所の星のエイリアンには敵意丸出しです。

彼らより進化している私は、もっと抽象的なことを扱う政治や経済の解説番組を見ています。

さて、働き方改革というのは、もっと労働生産性を上げて国際競争力をつけようという話です。ついでに余暇を増やして消費増が期待されています。

もともと日本は欧米先進国に比べて労働生産性が低いのだそうです。余暇も少ないそうです。でも、そうかなぁ、というのが正直な感想です。

日本人よりも欧米人が生産性が高い働き方をしているようには見えません。日本人より欧米人の勤務時間が短いようにも見えません。有給休暇については、確かに彼らの方がきちんと取得しているように見えますが。

日本の働き方を必ずしも欧米風に改革する必要はないにせよ、彼らは仕事の細分化が上手く最低時給が高いように見えます。

仕事の細分化を行えば、単純作業の仕事が増えていきます。単純作業には仕事の質が関係ありません。もし関係あるなら、まだもっとその仕事を細分化できるということです。

そうして作業を極限まで細分化・単純化すれば、その仕事の賃金価値は最低限で済ませられます。机上では、誰もが僅かな訓練期間で職場の戦力たり得るはずです。

でも、誰も好んでそんな仕事をしたくないのです。だから、そういった多くの国では労働参加率が問題になっています。より多数が生産性が高い仕事をしても、より多数は最低賃金しか貰えないから、働くのがあほらしくなってゴロツキ化している人だって多いように見えるぐらいです。

一方、最低時給は日本でもこれから上がっていくのでしょう。もともと日本は高齢化で労働者人口が減るのに加え、面白い仕事が減るのなら勤労世代の労働参加率も減るでしょう。その結果、労働生産性が高いとされる欧米諸国と同様に、食事ひとつとっても高くなっていくのでしょう。

でも、ルクセンブルクのレストランだからと言って昼飯に2000円も出せるか(ルクセンブルクの労働生産性は日本の約2.7倍:出典=OECD2015年版資料)。ルクセンブルグなんて、行ったこともないけれど。

ただ、それでは最低賃金が高くなっても、全部生活費に消えていくことになるでしょう。

なんか、労働生産性なんか向上せずに、皆でもっとだらだらと働きたいです。

だらだらと日々を過ごしながら、パソコンでFXをしたり日々ふと思うことを記したり読んだりして、つまらないことに憤ったりしていたいものです。徒然草視点の暮らしです。

ちなみに、OECDの労働生産性算定基準は、人口が多い国に不利だし、勤労世代が全世代に占める割合が小さい国はもっと不利になります。

そんなアテにならないことを論拠に、日本の労働生産性を高めるべきだと言うのは説得力に欠けます。国際競争力は為替に大きく依存するものの、為替は自力での対応に限界があるから、自助努力でやれることをやろうというのが働き方改革(ほぼ=労働生産性改善)です。

けれども、古今東西において兵の質を語ることが戦略とされたことはないのです。

嫁は諍いの多い家族や恋人の話が好きで、少し前までは韓国ドラマにもハマっていました。

M君は怒られることが大嫌いなので、もっとスケールが大きい話の方が趣味に合います。特に他所の星のエイリアンには敵意丸出しです。

彼らより進化している私は、もっと抽象的なことを扱う政治や経済の解説番組を見ています。

さて、働き方改革というのは、もっと労働生産性を上げて国際競争力をつけようという話です。ついでに余暇を増やして消費増が期待されています。

もともと日本は欧米先進国に比べて労働生産性が低いのだそうです。余暇も少ないそうです。でも、そうかなぁ、というのが正直な感想です。

日本人よりも欧米人が生産性が高い働き方をしているようには見えません。日本人より欧米人の勤務時間が短いようにも見えません。有給休暇については、確かに彼らの方がきちんと取得しているように見えますが。

日本の働き方を必ずしも欧米風に改革する必要はないにせよ、彼らは仕事の細分化が上手く最低時給が高いように見えます。

仕事の細分化を行えば、単純作業の仕事が増えていきます。単純作業には仕事の質が関係ありません。もし関係あるなら、まだもっとその仕事を細分化できるということです。

そうして作業を極限まで細分化・単純化すれば、その仕事の賃金価値は最低限で済ませられます。机上では、誰もが僅かな訓練期間で職場の戦力たり得るはずです。

でも、誰も好んでそんな仕事をしたくないのです。だから、そういった多くの国では労働参加率が問題になっています。より多数が生産性が高い仕事をしても、より多数は最低賃金しか貰えないから、働くのがあほらしくなってゴロツキ化している人だって多いように見えるぐらいです。

一方、最低時給は日本でもこれから上がっていくのでしょう。もともと日本は高齢化で労働者人口が減るのに加え、面白い仕事が減るのなら勤労世代の労働参加率も減るでしょう。その結果、労働生産性が高いとされる欧米諸国と同様に、食事ひとつとっても高くなっていくのでしょう。

でも、ルクセンブルクのレストランだからと言って昼飯に2000円も出せるか(ルクセンブルクの労働生産性は日本の約2.7倍:出典=OECD2015年版資料)。ルクセンブルグなんて、行ったこともないけれど。

ただ、それでは最低賃金が高くなっても、全部生活費に消えていくことになるでしょう。

なんか、労働生産性なんか向上せずに、皆でもっとだらだらと働きたいです。

だらだらと日々を過ごしながら、パソコンでFXをしたり日々ふと思うことを記したり読んだりして、つまらないことに憤ったりしていたいものです。徒然草視点の暮らしです。

ちなみに、OECDの労働生産性算定基準は、人口が多い国に不利だし、勤労世代が全世代に占める割合が小さい国はもっと不利になります。

そんなアテにならないことを論拠に、日本の労働生産性を高めるべきだと言うのは説得力に欠けます。国際競争力は為替に大きく依存するものの、為替は自力での対応に限界があるから、自助努力でやれることをやろうというのが働き方改革(ほぼ=労働生産性改善)です。

けれども、古今東西において兵の質を語ることが戦略とされたことはないのです。

以上

2018年01月19日

2018年1月19日18:30発表ー英国実態指標「2017年12月集計分小売売上高指数」(事前投稿)

?T.事前投稿

ブログの日時は事前投稿日となっています。指標発表後に事後投稿し、その日時は「?U.事後検証」のタイトル行付近に記載しています。

本指標の反応分析は こちら です。

せっかくFXで取引するなら、?@ 取引する指標や他の指標との関係性、?A その指標発表時の反応の特徴や傾向、を知っておいた方が楽しめます。言わば、観光地に行く前に「うんちく」を仕入れておくのと同じです。

今回発表は2018年1月集計分です。下表に指標要点を纏めておきます。

前掲の分析結果に基づくシナリオは以下の通りです。

- 指標発表前のポジションは、直前10-1分足が事前差異と同じ方向に伸びやすいこと(74%)と、直前1分足は陰線となることが多くなっていること(74%)を参考にすると良いでしょう。

- 指標発表時には、直前10-1分足は事後差異の符号と方向一致率が69%、事後差異と直後1分足の方向一致率は82%となっていることを参考にすると良いでしょう。

- 指標発表直後の追撃は早期開始して、発表から1分を過ぎたらさっさと利確すべきです。

直後1分足跳幅を超えて直後11分足跳幅が反応を伸ばしたことは71%あり、発表から数分間は反応を一方向に伸ばしがちです。けれども、直後11分足終値が直後1分足終値を超えて反応を伸ばしたことは53%しかありません。

ポジション長持ちは禁物だと言えるでしょう。 - 直後1分足が陰線だった場合、値幅10pips以上で追撃徹底です。逆に、直後1分足が陽線だった場合は、少し話が複雑になります。

直後11分足値幅が40pips以上だった過去事例(頻度43%)では、直後1分足値幅が30pips未満だったことが33%しかありません。逆に、直後1分足値幅が30pips以上だった過去事例(頻度31%)では、直後11分足跳幅が40pipsに届かなかったことは9%しかありません。

よって、帰納的にも演繹的にも、いわゆる「抜けたら追う」べき閾値(しきいち)は、直後1分足値幅が30pips以上ということになります。

直後1分足が陽線だった場合は、この30pipsを目安にすると良いでしょう。

以上

2018年01月18日

マッチ売りの孤独

英国では孤独担当大臣というのが任命されたそうです。

そんなにEUに残りたかったのなら残ればいいじゃん、と思ったら、そうではなくて個人の「孤独」に対応する担当大臣だそうです。話を聞いてくれるのかも知れません。

けれども「あほくさ」って思ってはいけません。

例えば、日本では2007年に少子化対策担当大臣のポストが新設されました。その頃、遠く離れた英国では「いったい何をしてくれるのだろう」とわくわくして、来日した人だっていたかも知れないじゃないか。

外国の事情はわからないものです。

ともあれ、英国ではそれだけ孤独が社会問題になっているのでしょう。

ニュース記事に依れば「75歳以上の人の半数が一人暮らしで、その多くは何日何週間も他人と関わることなく暮らしている」そうです。新たなポストに任命された大臣は、この問題に取り組みます。

記事によっては「冬の間は寒さと孤独が合わさると危険で、それが死因になることもある」という識者のコメントを加えているものもありました。多くの読者は「それは寒さが原因だろう」と突っ込んだことでしょう。

マッチ売りのお年寄りを助けるためにやるべきことは、?@ マッチを買ってあげること、?A 暖かい住居と食事を提供すること、?B 暖かい言葉をかけあうグループに属するように世話をやくこと、が挙げられます。

?Bはそれだけで助けにならないものの、?Aだけでは孤独の解消になりません。?@を政策に掲げれば、小さなマッチ売り市場に新規参入者が急増し、その結果、強いものしか生き残れなくなって、却って初期の目的を逸脱してしまうでしょう。

背景のひとつには、ボランティア以外での福祉拡大に風当たりが強い政治的風土があるように思います。

今さら以前のように「ゆりかごから墓場まで」の時代に戻ることはできません。がしかし、そこをうまく誤魔化して、これまで政治的関心が低かった階層の支持を新たに取り込めば、政権支持率に影響を与えられるかも知れません。

きっと耳障りの良い新たな福祉政策なのです。

そんなにEUに残りたかったのなら残ればいいじゃん、と思ったら、そうではなくて個人の「孤独」に対応する担当大臣だそうです。話を聞いてくれるのかも知れません。

けれども「あほくさ」って思ってはいけません。

例えば、日本では2007年に少子化対策担当大臣のポストが新設されました。その頃、遠く離れた英国では「いったい何をしてくれるのだろう」とわくわくして、来日した人だっていたかも知れないじゃないか。

外国の事情はわからないものです。

ともあれ、英国ではそれだけ孤独が社会問題になっているのでしょう。

ニュース記事に依れば「75歳以上の人の半数が一人暮らしで、その多くは何日何週間も他人と関わることなく暮らしている」そうです。新たなポストに任命された大臣は、この問題に取り組みます。

記事によっては「冬の間は寒さと孤独が合わさると危険で、それが死因になることもある」という識者のコメントを加えているものもありました。多くの読者は「それは寒さが原因だろう」と突っ込んだことでしょう。

マッチ売りのお年寄りを助けるためにやるべきことは、?@ マッチを買ってあげること、?A 暖かい住居と食事を提供すること、?B 暖かい言葉をかけあうグループに属するように世話をやくこと、が挙げられます。

?Bはそれだけで助けにならないものの、?Aだけでは孤独の解消になりません。?@を政策に掲げれば、小さなマッチ売り市場に新規参入者が急増し、その結果、強いものしか生き残れなくなって、却って初期の目的を逸脱してしまうでしょう。

背景のひとつには、ボランティア以外での福祉拡大に風当たりが強い政治的風土があるように思います。

今さら以前のように「ゆりかごから墓場まで」の時代に戻ることはできません。がしかし、そこをうまく誤魔化して、これまで政治的関心が低かった階層の支持を新たに取り込めば、政権支持率に影響を与えられるかも知れません。

きっと耳障りの良い新たな福祉政策なのです。

以上