おはようございます、山盛です。

昨日ゴローさんが嬉しそうに 「俺が過去7年で運用してきたペース(成長率)で、このまま100歳まで運用し続けたら 100億円 になるよ???」 と言ってました。

日経平均が7−8000円だった頃から約3倍に値上がりしたから

現金預貯金以外の資産(株・投資信託)に換えていた人は、みなさん相当資産が膨れ上がりましたね。

わたしも、少額でしたが資産運用を始めていたので、その(=アベノミクス)の恩恵をこうむりました?

100億も欲しいとは思いませんが、2億あったらもうちょい潤ったリタイア生活ができるのになぁー、と妻の希望をつたえました(笑)

さて、今日は教育資金の貯め方のお話です。

山盛家は、子ども3人いますが1本も学資保険に入っていません!!

だって、保険で積むより自分たちで資産運用した方がたくさんに殖えるから?

学資か運用かで、こんなに差額がでるお話 https://fanblogs.jp/hahaurara/archive/10/0?1571880206

なんで、ゴローさんが子ども3人名義のジュニアNISA口座で運用しています。

ジュニアNISA口座なら、値上がり益にも配当分配金にも、非課税なのでまるまる自分の利益になります!

の記事はお子さんが生まれてまだ小さいころから毎月1万円ずつコツコツ積み立て運用した場合。

今日は、コツコツしてなかった!!今から間に合う???って場合の話。

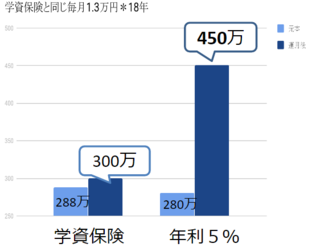

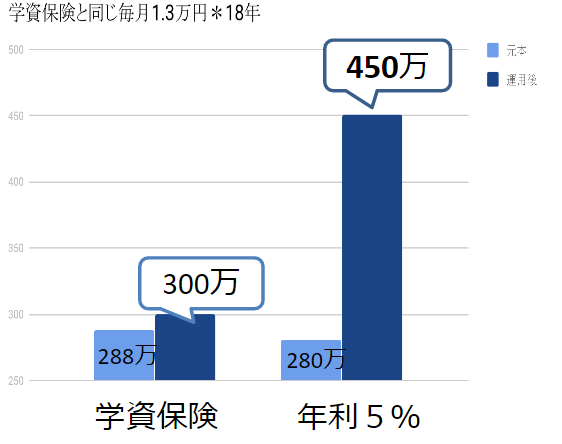

月々2万円ずつ10年間、毎月コツコツ積み立てた場合

2×12か月×10年=元本240万円

定期預金だと 金利0.01% 240万 240円(税引き前)

年利3% 複利で運用すると 279.5万円

年利5% 複利で運用すると 310.5万円!

年利6% 複利で運用すると 327.8万円?

年利3%だったとしても、たった10年運用するだけで39万円も差がでるんですね?

ということで、 10年あれば300万円に殖やすのもムリじゃない ですね。

10年後、学費が無償化されていたのなら、仕送り代にしてもいいし

自宅から通学だったら、自分の老後資金にするためにさらにコツコツ積み立ててもいいですしね?

経済力のせいで、こどもが学びたいことを諦めるとしたら

親として、それ以上切ないことはないような気がします。

銀行預金にするか、学資保険にするか、自分で運用するかで

お子さんの人生の選択肢もかわってくるかもしれませんね。

ジュニアNISAをするためには、

?@まずは証券会社

?AジュニアNISA口座 をつくる

?Bどの投資信託にするのか選ぶ

?C毎月いくら積み立てるのか設定

これだけで仕組みづくりをすれば

かってにお金を成長させてくれますよー

「ジュニアNISA」徹底活用ガイド 教育資金をラクラクつくる!

価格: 1,019円

(2019/10/24 11:24時点)

感想(0件)

“私立”を目指す家庭の教育資金の育てかた 親と子の夢をかなえる!

価格: 1,650円

(2019/10/24 11:24時点)

感想(0件)

「信託」の基本と使い方がわかる本 老後の備え・相続から教育資金贈与、事業承継まで

価格: 2,420円

(2019/10/24 11:25時点)

感想(0件)

ま、でも◎百万貯めておけば何とかなるでしょ。と思われる方、

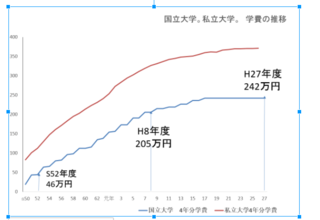

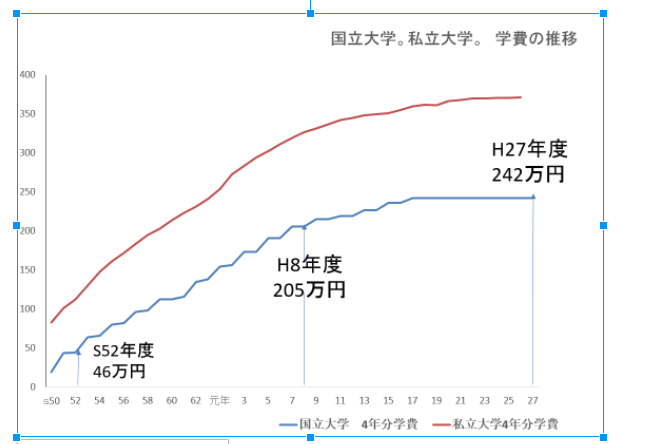

インフレも侮っちゃいけないお話をどうぞ

【重要】大学授業料とインフレの関係のお話

https://fanblogs.jp/hahaurara/archive/57/0?1571879264

https://fanblogs.jp/hahaurara/archive/59/0

応援ポチっをおねがいします???

にほんブログ村

セミリタイアランキング

節約・貯蓄ランキング

【このカテゴリーの最新記事】