この広告は30日以上更新がないブログに表示されております。

新規記事の投稿を行うことで、非表示にすることが可能です。

広告

posted by fanblog

2020年06月09日

ブログ引っ越しします!

ブログ、引っ越します!

読んでくださった方々・応援してくださった方々

ありがとうございました!

引き続き、 【億り人】夫がアーリーリタイアしました。

http://firemovement.4-3kotukotu.work/

でアリリタにいたるまでのこつこつ生活や

山盛家が運用している投信・高配当株 をつづっていきますので

これからも応援してください!

億り人(妻)山盛にゃーご

読んでくださった方々・応援してくださった方々

ありがとうございました!

引き続き、 【億り人】夫がアーリーリタイアしました。

http://firemovement.4-3kotukotu.work/

でアリリタにいたるまでのこつこつ生活や

山盛家が運用している投信・高配当株 をつづっていきますので

これからも応援してください!

億り人(妻)山盛にゃーご

100年に1度の大暴落、でも無事に生きています!

ご無沙汰しております、山盛です。

2ヶ月ぶりくらいの投稿でしょうか。

2月下旬から、続落続落大暴落。

100年に1度じゃないかと言われたくらいの下落だしたね。

その間に、億り人である夫ゴローさんは

早期退職をし、アリリタ生活を満喫しています。

アリリタ後の洗礼とも思える大暴落。

退職願も受理された後なので、

どんなに資産が減っても、

もう大学教員に戻ることはできません。

そんな窮地に追い込まれていましたが

私がモタモタしている間に

ゴローさんは2月下旬にはほぼ損切りし

現金化していました。

1.2億だった財産は、1000万円ほど減りましたが

最大時30%くらい下落していたと思えば

1割減で済んだゴローさんは素晴らしい、と妻は思います。

(2020年6月初旬現在、 1.2億円にもどりました)

私のへそくりは

1100万円くらいだったものは、

一時850万円まで下がりました。。。

損切りしたり、銘柄入れ替えたり

緊急事態宣言も取り下げられ、日経平均も戻ってきたからか

1060万円まで戻ってきました。

こんなにすぐに、日経平均が戻ってくると思っていませんでした。

損切りするタイミングも悪すぎて

もしかしたら、何も売ったりせず

じっとしていたほうが良かったのかもしれません。

この反省は、10年後くらいまた大暴落が来た際に活かしたいと思います!

というわけで、億り人:山盛一家は

コロナの 影響 を受けながらも

コロナの 恩恵 を受け

悠々自適な配当生活を送っています。

ほんとにほんとに、ありがたいです。

アリリタ生活・配当生活は

お金の心配もないから、夫婦喧嘩もありませんし

時間の拘束もされないし

苦手な人とも接することがなくなるので

快適すぎるので、おすすめです???

ブログ、引っ越します!

読んでくださった方々・応援してくださった方々

ありがとうございました!

引き続き、 http://firemovement.4-3kotukotu.work/

でアリリタにいたるまでのこつこつ生活や

山盛家が運用している投信・高配当株 をつづっていきますので

これからも応援してください!

億り人(妻)山盛にゃーご

2ヶ月ぶりくらいの投稿でしょうか。

2月下旬から、続落続落大暴落。

100年に1度じゃないかと言われたくらいの下落だしたね。

その間に、億り人である夫ゴローさんは

早期退職をし、アリリタ生活を満喫しています。

アリリタ後の洗礼とも思える大暴落。

退職願も受理された後なので、

どんなに資産が減っても、

もう大学教員に戻ることはできません。

そんな窮地に追い込まれていましたが

私がモタモタしている間に

ゴローさんは2月下旬にはほぼ損切りし

現金化していました。

1.2億だった財産は、1000万円ほど減りましたが

最大時30%くらい下落していたと思えば

1割減で済んだゴローさんは素晴らしい、と妻は思います。

(2020年6月初旬現在、 1.2億円にもどりました)

私のへそくりは

1100万円くらいだったものは、

一時850万円まで下がりました。。。

損切りしたり、銘柄入れ替えたり

緊急事態宣言も取り下げられ、日経平均も戻ってきたからか

1060万円まで戻ってきました。

こんなにすぐに、日経平均が戻ってくると思っていませんでした。

損切りするタイミングも悪すぎて

もしかしたら、何も売ったりせず

じっとしていたほうが良かったのかもしれません。

この反省は、10年後くらいまた大暴落が来た際に活かしたいと思います!

というわけで、億り人:山盛一家は

コロナの 影響 を受けながらも

コロナの 恩恵 を受け

悠々自適な配当生活を送っています。

ほんとにほんとに、ありがたいです。

アリリタ生活・配当生活は

お金の心配もないから、夫婦喧嘩もありませんし

時間の拘束もされないし

苦手な人とも接することがなくなるので

快適すぎるので、おすすめです???

ブログ、引っ越します!

読んでくださった方々・応援してくださった方々

ありがとうございました!

引き続き、 http://firemovement.4-3kotukotu.work/

でアリリタにいたるまでのこつこつ生活や

山盛家が運用している投信・高配当株 をつづっていきますので

これからも応援してください!

億り人(妻)山盛にゃーご

2020年03月31日

本日をもって、大学教員を退職いたしました!

こんばんわ、山盛です。

夫が株式現物・投資信託で資産運用し

資産1億円を築いたので

2020年3月末でアーリーリタイアします。

って、今日が2020年3月31日

最後の出勤を終え

サラリーマン生活もおかげさまで

無事に終えることが出来ました。

明日から

「いってらっしゃい!」と朝送り出すこともなくなるんですね。

ご隠居生活がはじまります。

退職直前に

10年に1度の経済危機という洗礼をうけ

ややダメージを受け

山盛家の資産は10%減ったようですが

1.1億あるので

なんとか、配当生活は送ることができそうです。

資産運用することで

定年より15年早く、退職することが出来ました。

いよいよ明日から

アリリタ生活スタート!

夫が株式現物・投資信託で資産運用し

資産1億円を築いたので

2020年3月末でアーリーリタイアします。

って、今日が2020年3月31日

最後の出勤を終え

サラリーマン生活もおかげさまで

無事に終えることが出来ました。

明日から

「いってらっしゃい!」と朝送り出すこともなくなるんですね。

ご隠居生活がはじまります。

退職直前に

10年に1度の経済危機という洗礼をうけ

ややダメージを受け

山盛家の資産は10%減ったようですが

1.1億あるので

なんとか、配当生活は送ることができそうです。

資産運用することで

定年より15年早く、退職することが出来ました。

いよいよ明日から

アリリタ生活スタート!

2020年01月07日

年利5.7% 外貨定期預金

あけましておめでとうございます。

山盛です。

ようやく子どもたちの冬休みが終わりました。。。

長かったー

3年ぶりに、日本で過ごした年末年始。

主婦の負担が大きすぎます( ;∀;)

今年からは、夏休み・冬休みと

年2回、海外旅行に行けるようにがんばります。

そんなわけで、高利回り・高配当が必須なのですが

1月が権利確定で

4%超えるのは、わずか2銘柄のみ。。。

3463 いちごホテルリート投資法人

https://fanblogs.jp/hahaurara/archive/157/0?1578394164

3455

ヘルスケア&メディカル投資法人

https://fanblogs.jp/hahaurara/archive/160/0

ちょっと目先を変えて、気になっていた

外貨定期預金について調べてみました?

(参照:SBIネット銀行)

アメリカドル 定期預金

1か月 年1.4%

2か月 年1.4%

3か月 年1.7%

6か月 年1.7%

1年 年1.8%

日本の定期預金って

0.01%とかですよね。

この差はすごい!!

米ドルより、もっとすごい金利なのが

南アフリカランド?

(参照:SBIネット銀行)

1か月 4.9%

2か月 4.9%

3か月 5.1%

6か月 5.3%

1年 5.7%

すごい!!

一昔前の日本みたい?

これはいいんじゃない?

で、もうちょい調べてみました。

数日前の南アランド

1ランド=7.57円 でした。

手数料は14銭です(SBIネット銀行)

なので、1万円⇒⇒⇒1297.01ランド になります。

1年定期に預けると、年利5.7%

税金20%くらいひかれるので、実質約4.56%

1297ランド×1.0456=1356.14ランド。

1297ランド⇒⇒⇒1356ランド

確かに、殖えます。

が、このランドを日本円に戻すと

のレート7.57円だったとすると

手数料14銭をプラスして

1356ランド×7.43=10075.08円

1万円が、1年かけて1万75円になる(かもしれない)!!!!!

日本の定期預金に預けるよりは、はるかに利率いいけど

レートが同じだったor円高になったら

単なる、銀行のカモです。

円安になっていれば、利幅は大きいですし

満期後すぐに円に換えず、 円安になるまで待てばいいかもしれません。

なので、重要なのは

自分がいくらのレートで換金したかを

しっかり覚えておくことだと思います。

ランドの数字は、金利分確実に増えますからね。

それにしても、思った以上に

外貨預金の手数料が高く

ビックリしました。

これなら、レバレッジ1倍のFXのほうが

手数料は安いですよね。

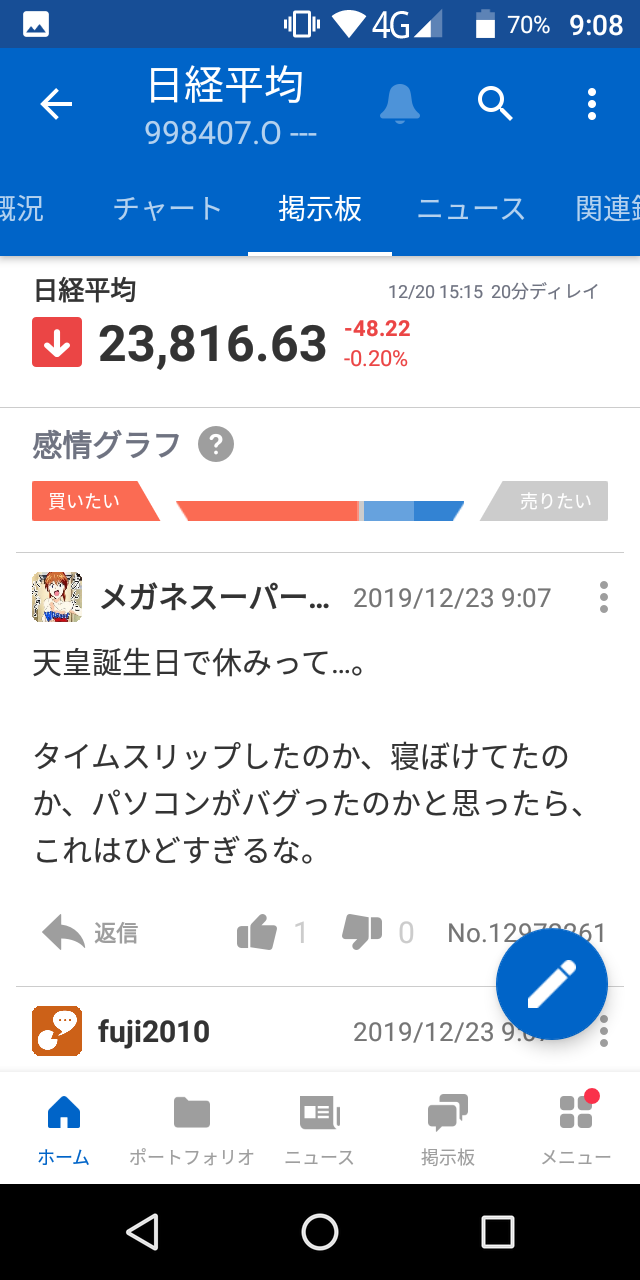

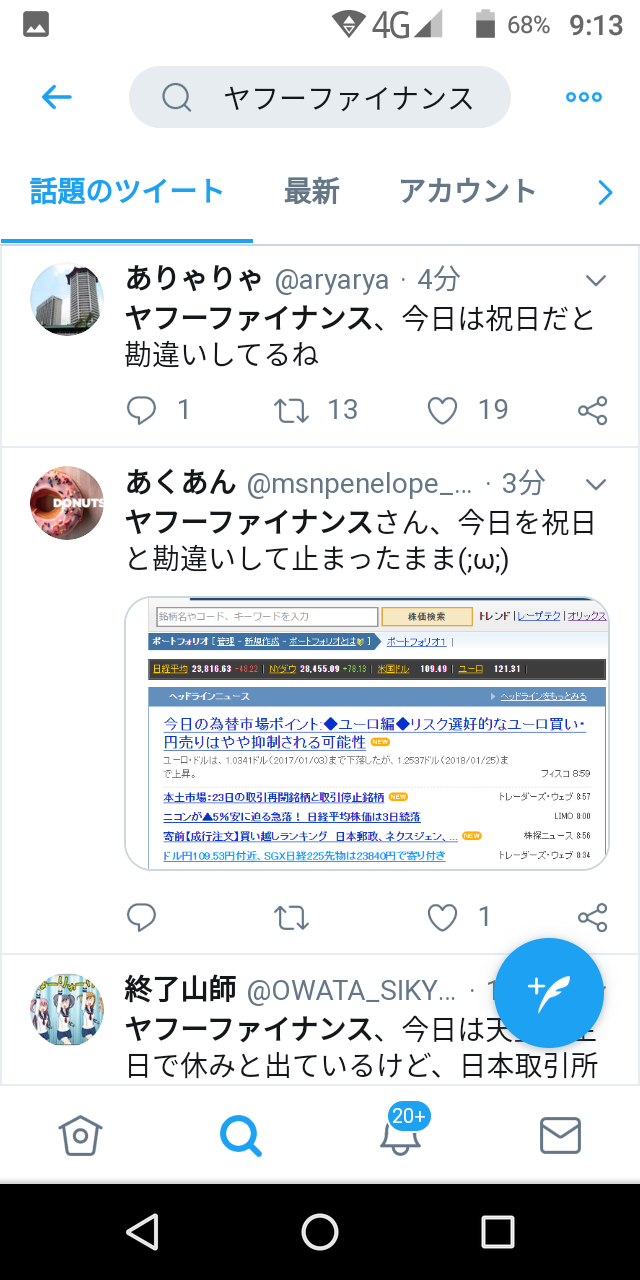

2019年12月23日

【悲報】ヤフーファイナンス。天皇誕生日のため休場??!

おはようございます、山盛です。

今日は12月23日。

去年までは天皇誕生日だったため、祝日。

つまり市場はお休みでした。

が、今年からは12月23日は祝日ではありません!

もちろん市場は、取引がおこなわれていますが

Twitterでも、話題になっています(笑)

AM9:33 Yahoo!さん。株価が更新されてないの表示が出てきました!

担当者さん、あわてて対応してくれているのでしょう。

がんばってください!

現在10時25分。

まだ復旧しないようです。

こんな惨事は、一生に一回くらいしか

見ることできないでしょう。

市場が乱高下している日じゃなかったのが

せめてもの救いですね。

今日は12月23日。

去年までは天皇誕生日だったため、祝日。

つまり市場はお休みでした。

が、今年からは12月23日は祝日ではありません!

もちろん市場は、取引がおこなわれていますが

Twitterでも、話題になっています(笑)

AM9:33 Yahoo!さん。株価が更新されてないの表示が出てきました!

担当者さん、あわてて対応してくれているのでしょう。

がんばってください!

現在10時25分。

まだ復旧しないようです。

こんな惨事は、一生に一回くらいしか

見ることできないでしょう。

市場が乱高下している日じゃなかったのが

せめてもの救いですね。

2019年12月19日

新年度予算案102兆超え。

こんにちわ、山盛です

新年度(2020年度)当初予算案で、一般会計の歳出総額を102兆円台後半とする調整に入ったそうです。

https://www.asahi.com/articles/ASMDG4K6KMDGULFA00B.html

20日に閣議決定。

2年連続、100兆超え。

日本の税収は60兆円(2018年度)

高齢化で医療費の増加しつづけているのに

せっかく増税しても

国債を返済せず

所得制限なしに、幼児教育・保育にお金をまわしたり。

毎年毎年、こんなに借金していて

30年後、50年後の日本は大丈夫なのでしょうか。

目先のことばかり考えて、お金をつかう政治家にも

それに異議を唱えない国民にもうんざりです(笑)

国債を返せる見込みは、かなり低いと思います。(個人的意見)

なのでインフレによって相殺しようとしているのでしょうが

思ったように数字はついてきてないですよね。

未来の私たちにツケががまわってくるのは必須でしょう。

とりあえず近いうちに

75歳以上の医療費が2割負担になるらしいですが

75歳以上の医療費引き上げ

https://www.sankei.com/life/news/191216/lif1912160043-n1.html

私たちが75歳になるころは、もっと負担しなきゃいけないことでしょう。

消費税も、もっと上げなければならないだろうし。

終身雇用や年功序列も壊れ始めているし

可処分所得ももっと減るでしょう。

多少のインフレがおきて

元本保証が売りの 銀行預金や学資保険などが目減りするのも

現実離れしてない話だとおもいます。

年金もマクロ経済スライドで、思っているほどもらえないでしょう。

iDeCoやNISA 普及しない理由がよく分かりません。

国だって、そうなることをわかっているからこそ

国民に推奨しているのに。

こんな分からず屋ばっかりなら

ハイパーインフレ起きればいいのに〜(笑)

と、悪魔な私がささやいています。

いや、ほんと

庶民こそ資産運用したほうがいいと思います。

庶民こそ資産運用するべき

?@ https://fanblogs.jp/hahaurara/archive/126/0

?A https://fanblogs.jp/hahaurara/archive/129/0?1576719933

のお話

公務員でも資産1億円 ためられる?

https://fanblogs.jp/hahaurara/archive/120/0?1576720117

投資=ギャンブルではない

https://fanblogs.jp/hahaurara/archive/125/0

資産運用に回すお金がない方は

https://fanblogs.jp/hahaurara/archive/115/0?1576720196

新年度(2020年度)当初予算案で、一般会計の歳出総額を102兆円台後半とする調整に入ったそうです。

https://www.asahi.com/articles/ASMDG4K6KMDGULFA00B.html

20日に閣議決定。

2年連続、100兆超え。

日本の税収は60兆円(2018年度)

高齢化で医療費の増加しつづけているのに

せっかく増税しても

国債を返済せず

所得制限なしに、幼児教育・保育にお金をまわしたり。

毎年毎年、こんなに借金していて

30年後、50年後の日本は大丈夫なのでしょうか。

目先のことばかり考えて、お金をつかう政治家にも

それに異議を唱えない国民にもうんざりです(笑)

国債を返せる見込みは、かなり低いと思います。(個人的意見)

なのでインフレによって相殺しようとしているのでしょうが

思ったように数字はついてきてないですよね。

未来の私たちにツケががまわってくるのは必須でしょう。

とりあえず近いうちに

75歳以上の医療費が2割負担になるらしいですが

75歳以上の医療費引き上げ

https://www.sankei.com/life/news/191216/lif1912160043-n1.html

私たちが75歳になるころは、もっと負担しなきゃいけないことでしょう。

消費税も、もっと上げなければならないだろうし。

終身雇用や年功序列も壊れ始めているし

可処分所得ももっと減るでしょう。

多少のインフレがおきて

元本保証が売りの 銀行預金や学資保険などが目減りするのも

現実離れしてない話だとおもいます。

年金もマクロ経済スライドで、思っているほどもらえないでしょう。

iDeCoやNISA 普及しない理由がよく分かりません。

国だって、そうなることをわかっているからこそ

国民に推奨しているのに。

こんな分からず屋ばっかりなら

ハイパーインフレ起きればいいのに〜(笑)

と、悪魔な私がささやいています。

いや、ほんと

庶民こそ資産運用したほうがいいと思います。

庶民こそ資産運用するべき

?@ https://fanblogs.jp/hahaurara/archive/126/0

?A https://fanblogs.jp/hahaurara/archive/129/0?1576719933

のお話

公務員でも資産1億円 ためられる?

https://fanblogs.jp/hahaurara/archive/120/0?1576720117

投資=ギャンブルではない

https://fanblogs.jp/hahaurara/archive/125/0

資産運用に回すお金がない方は

https://fanblogs.jp/hahaurara/archive/115/0?1576720196

2019年12月07日

マネックス証券 すべての投資信託が購入申込手数料0円に

こんばんわ、

SBI・楽天、証券取引手数料を一部無料化のニュースを知り

MOPPY経由で楽天証券開設の手続きをした、山盛です。

https://fanblogs.jp/hahaurara/archive/140/0?1575729274

900Pゲットしました?

マネックス証券は、な・なんと!!

すべての投資信託をノーロード(購入申込手数料0円)にしてくれるそうです?

来週金曜日、2019年12月13日申し込み分からです(予定)

ブル・ベアファンドも含む 全1183本の投資信託

NISA口座・つみたてNISA口座からの購入も対象

ワオ!なんともブルベアも対象になるのは

けっこう嬉しいですね。

こんなにお得なマネックス証券。

モッピーを経由して登録すると

な、なんと 5,000p も もらえるんですよ?

なんと このmoppyポイント

楽天ポイントやdポイント、LINEポイント、

waonポイント、nanacoポイント

に、1P=1Pに交換できるんですって!

なんで、 モッピー経由でマネックス口座開設すると

楽天ポイント5000P もらえる ってこと!

なんともお得すぎる!ということで

ポイ活に興味なかった山盛も

さっそくMOPPYに登録しました!

これからマネックス証券に開設しようと思っている方は

MOPPY経由で、5000ポイントもらっちゃお?

moppy手続きは、わずか2STEP

?@MOPPY登録ページに

メルアドを入力。 ポチっ。

?A登録アドレスにメールが届くのでクリック

こんなかんじの認証?をして完了!!

めっちゃ簡単。

こんなに簡単に ポイントがもらえるmoppyは

から登録してくださいね

簡単!楽しく貯まるポイントサイト モッピー

1ポイント=1円で貯まったポイントは

現金や電子マネーに交換出来るよ♪

▼ ▼ 今すぐ無料会員登録♪ ▼ ▼

2019年11月05日

【へそくり史上高値】ダウも高値。日経平均も年初来高値

こんにちわ、山盛です!

今日の前場は342円高!

ダウも史上最高値!!

私のへそくりも史上最高値を更新しました??

1042万円?

家族旅行にバンコクへ行っていたときは、

850万円くらいまで下がってたんですよね。

そこから、今年の勢いは止まりません!猪突猛進!!

9月3日 903万円 https://fanblogs.jp/hahaurara/archive/65/0?1572923076

9月14日 948万円 https://fanblogs.jp/hahaurara/archive/72/0?1572925581

10月15日 990万円 https://fanblogs.jp/hahaurara/archive/88/0?1572922734

10月16日 はじめて一千万円に到達? https://fanblogs.jp/hahaurara/archive/89/0?1572922630

10月26日 1011万円に更新しました https://fanblogs.jp/hahaurara/archive/103/0?1572922428

今朝起きてきたゴローさんに「ダウ史上高値だってー!」と嬉々と

最近の自分の行動を話したら

『一喜一憂しすぎ』とばっさり斬られました(涙)

でもさでもさ、アーリーリタイアする夫をもつ妻は

いくら資産が1億あるといわれても

やっぱり不安がないわけじゃないんだよ。

いままでは、安心安全インデックス投信やETF、REITを

ドルコスト平均法でコツコツつみたてるだけの

ほったらかし運用しかしていなかったけど

ケチケチ宣言をされたので https://fanblogs.jp/hahaurara/archive/74/0?1572924196

へそくりを2000万円にしようと

1365 ダイワ上場投信−日経平均レバレッジ・インデックス

1458 楽天ETF−日経レバレッジ指数連動型

2040 NEXT NOTES NYダウ・ダブル・ブル・ドルヘッジ ETN

などリバレッジがきいているものを短期売買しているのです。

下がった日に買って

上がった日に売る。

小心者だから、ドバーっと買えず

少額をチマチマやっているんですけどね。

だから、一喜一憂するんだもん!

私っていい奥さんじゃーーーん。

もしさ、

「はぁ〜?アーリーリタイア??

私と子どもたちを路頭に迷わせる気??

定年まで馬車馬のように働きなさいよ!」っていう

鬼嫁だったら

ゴローさんかわいそうじゃん。

株価きいて、一喜一憂してようと

やっぱり私、いい奥さんだわ?

妻子持ちがアーリーリタイアをするなら

ある程度の資産と

理解ある奥さんが必要!ってことで(笑)

応援ポチっしていただけるとうれしいです???

にほんブログ村

節約・貯蓄ランキング

2019年10月06日

【投資】と【投機】は違う?!

「お金っていうか、投資の話だよー」 っていうと

最近は必ずっていうほど「ビットコイン?」と返ってくる。

たしかに仮想通貨で大儲けした人もいるって話題になったもんね。

で、テレビでそういう人たちを『投資家』っていってるから

仮想通貨で儲けてるのも、投資って思いがちだけど

あれは、投資じゃなくて投機。

マネーゲーム。

いいとか、わるいとかじゃなく、あれは投機。

投機と資産運用(投資)の違いすらわからないって

もったいないなって思う。

私たち、家庭を守る母が目指すのは

投機ではなく、投資(=資産運用)

できるだけ安全に、でもインフレとともに

自分のお金を成長させるのが

私たちの目指す資産運用なのです!!

https://fanblogs.jp/hahaurara/archive/7/0

最近は必ずっていうほど「ビットコイン?」と返ってくる。

たしかに仮想通貨で大儲けした人もいるって話題になったもんね。

で、テレビでそういう人たちを『投資家』っていってるから

仮想通貨で儲けてるのも、投資って思いがちだけど

あれは、投資じゃなくて投機。

マネーゲーム。

いいとか、わるいとかじゃなく、あれは投機。

投機と資産運用(投資)の違いすらわからないって

もったいないなって思う。

私たち、家庭を守る母が目指すのは

投機ではなく、投資(=資産運用)

できるだけ安全に、でもインフレとともに

自分のお金を成長させるのが

私たちの目指す資産運用なのです!!

https://fanblogs.jp/hahaurara/archive/7/0

2019年09月09日

日本の経済は世界でもダントツのビリ成長。やはり成長する国の資産を買っていかなければなりません

こんにちわ、山盛です。

これだけ借金があって、税金を高くすると文句言う国民がいて、2%のインフレも起きなくて

このままじゃ、いつかハイパーインフレくるぞっ!て常日頃思っています。

なので現金預貯金保険では対応しきれないとよんで、株式・債券にしています。

そうしたら、昨日素晴らしい記事が流れてきました!

元モルガン銀行東京支店長兼日本代表で、経済評論家の藤巻健史さんの記事

▽▼▽▼▽▼▽▼▽▼▽▼▽▼▽▼▽▼▽▼▽▼▽▼▽▼▽▼▽▼▽▼▽▼▽▼▽▼▽▼

「いつか日本経済はクラッシュする」 “オオカミ少年”と呼ばれても藤巻健史がめげないわけ

https://dot.asahi.com/wa/2019090800001.html?page=2

「日本の経済は世界でもダントツのビリ成長。やはり成長する国の資産を買っていかなければなりません」

▲△▲△▲△▲△▲△▲△▲△▲△▲△▲△▲△▲△▲△▲△▲△▲△▲△▲△▲△▲△

これだけ財政危機なのに、藤巻さんがオオカミ少年って呼ばれるってどういうこと?!って思いますが

それだけ『日本は大丈夫、どうにかなる』と思っている人がおおいってことなんでしょうね。

ま、でも備えあれば患いなし!と山盛は思うので

万一に備えて株式や債券にします。

だって、ハイパーインフレがこなかったとしても資本主義である以上右肩上がりに成長するのが基本でしょう。

だったとしたら、ゼロ金利の銀行にいくら預けていても利息は微々たるものでしょうし

その右肩上がりである世界の成長にあわせて、自分のお金も成長させたいと思いまーす?

「個別にどの株が上がるのかではなく、日本の経済がどうなるかを考えて投資しないといけない。全体的に強い国の資産を買うのが原則。自分の財産を海外に移すことは一種の保険です」 By 藤巻さん

これだけ借金があって、税金を高くすると文句言う国民がいて、2%のインフレも起きなくて

このままじゃ、いつかハイパーインフレくるぞっ!て常日頃思っています。

なので現金預貯金保険では対応しきれないとよんで、株式・債券にしています。

そうしたら、昨日素晴らしい記事が流れてきました!

元モルガン銀行東京支店長兼日本代表で、経済評論家の藤巻健史さんの記事

▽▼▽▼▽▼▽▼▽▼▽▼▽▼▽▼▽▼▽▼▽▼▽▼▽▼▽▼▽▼▽▼▽▼▽▼▽▼▽▼

「いつか日本経済はクラッシュする」 “オオカミ少年”と呼ばれても藤巻健史がめげないわけ

https://dot.asahi.com/wa/2019090800001.html?page=2

「日本の経済は世界でもダントツのビリ成長。やはり成長する国の資産を買っていかなければなりません」

▲△▲△▲△▲△▲△▲△▲△▲△▲△▲△▲△▲△▲△▲△▲△▲△▲△▲△▲△▲△

これだけ財政危機なのに、藤巻さんがオオカミ少年って呼ばれるってどういうこと?!って思いますが

それだけ『日本は大丈夫、どうにかなる』と思っている人がおおいってことなんでしょうね。

ま、でも備えあれば患いなし!と山盛は思うので

万一に備えて株式や債券にします。

だって、ハイパーインフレがこなかったとしても資本主義である以上右肩上がりに成長するのが基本でしょう。

だったとしたら、ゼロ金利の銀行にいくら預けていても利息は微々たるものでしょうし

その右肩上がりである世界の成長にあわせて、自分のお金も成長させたいと思いまーす?

「個別にどの株が上がるのかではなく、日本の経済がどうなるかを考えて投資しないといけない。全体的に強い国の資産を買うのが原則。自分の財産を海外に移すことは一種の保険です」 By 藤巻さん