この広告は30日以上更新がないブログに表示されております。

新規記事の投稿を行うことで、非表示にすることが可能です。

広告

posted by fanblog

2019年12月26日

【悲報】給料が上がったはずなのに、実感がない。今後も可処分所得は増えないでしょう

こんにちわ、山盛です。

子どもたちが冬休みにはいり、騒々しい日々を楽しんでます。

『冬休みにやりたいこと』の欄に、

セブへ行く!と書いてありました(笑)

残念ながら、今年は夏休みに海外へ行ったので

冬はセブだけでなく、海外へ行きません。

毎年恒例になっていただけに、

今年も行けると思っていたのでしょう。

さて、本題。

『給料があがったはずなのに、実感がない』

http://www.news24.jp/articles/2019/12/23/06567043.html

経団連の試算によると

2013年度〜の5年間で、給与は平均4.4%増加

が、健康保険などの社会保険料は10%増加

つまり、給与アップの効果は3.5%しかないそうです。

これを読んでも、想定内のことなので

不満も落胆もありませんね。

少子高齢化で税収がへっているのだから

どこかで誰かが負担しなければなりません。

直近5年間のことだけでなく

これからもずっと、社会保険料は微増していくでしょう。

国民に気づかれないように(笑)

なので、給料が上がったとしても

可処分所得は増えません。

ハイパーインフレが起きて国債が相殺されたとすれば

状況は変わるでしょうけど

労働人口=税収が減り

高齢者が増え続け、社会保障費が増大していくのは

確定している事実なので

可処分所得は増えません。

しかも、物価上昇率>給与上昇率 ですから。

残念ながら、景気がよくなって

お給料が数千円/年上がっても

実際には、モノの値段がそれ以上に上がっているということが

起きています。

お金をお金のままにしておかず

資産に換えておく方が

善策だと思います。

新年度予算案102兆超え。

https://fanblogs.jp/hahaurara/archive/150/0?1577332216

庶民こそ資産運用するべき

https://fanblogs.jp/hahaurara/archive/126/0

庶民こそ資産運用すべき!?A『昭和の当たり前は、もう当たり前じゃない!』

https://fanblogs.jp/hahaurara/archive/129/0?1577332390

インフレになった時のために自己防衛

https://fanblogs.jp/hahaurara/archive/84/0?1577332560

老後資産2000万円問題が話題になったのに、ほとんどの人が。。。

https://fanblogs.jp/hahaurara/archive/73/0?1577332647

なんで「貯蓄から資産運用へ」なの?

https://fanblogs.jp/hahaurara/archive/19/0?1577332726

資産運用に踏み出せない

https://fanblogs.jp/hahaurara/archive/134/0?1577332304

子どもたちが冬休みにはいり、騒々しい日々を楽しんでます。

『冬休みにやりたいこと』の欄に、

セブへ行く!と書いてありました(笑)

残念ながら、今年は夏休みに海外へ行ったので

冬はセブだけでなく、海外へ行きません。

毎年恒例になっていただけに、

今年も行けると思っていたのでしょう。

さて、本題。

『給料があがったはずなのに、実感がない』

http://www.news24.jp/articles/2019/12/23/06567043.html

経団連の試算によると

2013年度〜の5年間で、給与は平均4.4%増加

が、健康保険などの社会保険料は10%増加

つまり、給与アップの効果は3.5%しかないそうです。

これを読んでも、想定内のことなので

不満も落胆もありませんね。

少子高齢化で税収がへっているのだから

どこかで誰かが負担しなければなりません。

直近5年間のことだけでなく

これからもずっと、社会保険料は微増していくでしょう。

国民に気づかれないように(笑)

なので、給料が上がったとしても

可処分所得は増えません。

ハイパーインフレが起きて国債が相殺されたとすれば

状況は変わるでしょうけど

労働人口=税収が減り

高齢者が増え続け、社会保障費が増大していくのは

確定している事実なので

可処分所得は増えません。

しかも、物価上昇率>給与上昇率 ですから。

残念ながら、景気がよくなって

お給料が数千円/年上がっても

実際には、モノの値段がそれ以上に上がっているということが

起きています。

お金をお金のままにしておかず

資産に換えておく方が

善策だと思います。

新年度予算案102兆超え。

https://fanblogs.jp/hahaurara/archive/150/0?1577332216

庶民こそ資産運用するべき

https://fanblogs.jp/hahaurara/archive/126/0

庶民こそ資産運用すべき!?A『昭和の当たり前は、もう当たり前じゃない!』

https://fanblogs.jp/hahaurara/archive/129/0?1577332390

インフレになった時のために自己防衛

https://fanblogs.jp/hahaurara/archive/84/0?1577332560

老後資産2000万円問題が話題になったのに、ほとんどの人が。。。

https://fanblogs.jp/hahaurara/archive/73/0?1577332647

なんで「貯蓄から資産運用へ」なの?

https://fanblogs.jp/hahaurara/archive/19/0?1577332726

資産運用に踏み出せない

https://fanblogs.jp/hahaurara/archive/134/0?1577332304

2019年12月09日

ひふみ投信 に毎月1万づつ、21か月積み立てたら

こんにちわこんにちわ、山盛です。

今朝気温は零度ですごく寒かったのに

お日様が照っているので

寒いけど、とっても気持ちがいい日です。

冬はどんよりした分厚いねずみ色の雲で覆われているのが常なので

今日みたいな日は、心がはずみます?

さて今日は ひふみ投信

マネックス証券

で売上ランキング常連。

マネックス証券

で売上ランキング常連。

NISAランキングでは、週間も月間も堂々の1位!

今でも、人気がある投資信託のようです。

私も2014年くらいから、毎月積み立てていました。

ました、過去形です。

現在も保有していますが、積み立てていません。

カンブリア宮殿って番組に出たことで

一気に人気が高まりました。

おかげで価格も急上昇しました。

ただ純資産総額が増えた分、小回りが利かなくなった印象。

以前は市場が下がっても、 ひふみ投信

は下げ幅が小さいとか。翌日翌々日には体制を整えなおしてるってかんじでした(私の個人的な意見です)

が、だんだん指標と似たような動きになってきたり

体制を整え直せないかんじが否めないので

積み立てをやめました。

私の ひふみ投信

成績。

じゃーーーん☆彡

もうロールオーバー(2014年分)したり、売却したり(14年、15年分)していますが

それでも

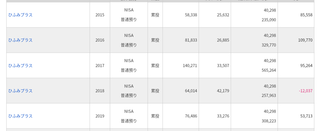

2015年の保有数は2017年の4割くらいしかないのに

評価損益は1万円くらいの差しかないんですよね。

たくさん持っているのに、利益率が低い。

うーーん。

2018年にいたっては、赤。

これでも下げ幅は減少しました。

こんな状態をみていたので

オワコンだな、と思い

2015年分はロールオーバーしないことにしていました。

が、

が!!!

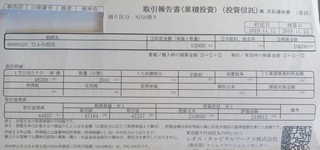

先日届いた 取引報告書。

NISA口座にて

毎月1万円ずつ ひふみ投信

を21か月積み立てたら

21万円が216,812円 になりました。

2年弱で6千円超。

銀行預金・定期預金では考えられない成長率。

おまけに

2018年途中でつみたてを辞めた私は

元本割れしていますが(1枚目写真を参照)

値が下がっているときでも

コツコツ地道に積み立てていれば

利益が出るってことがわかりますね。

値が下がっているときは

口数が多く買えるのです?

安いときにたくさん買っておけば(毎月一定額)

値が上がった時に

口数×基準価格 なので

評価金額がおおきくなるのです。

そういう意味でも

投資初心者、特に家計を守る主婦は

毎月一定額で同じ投信をコツコツ積み立てる

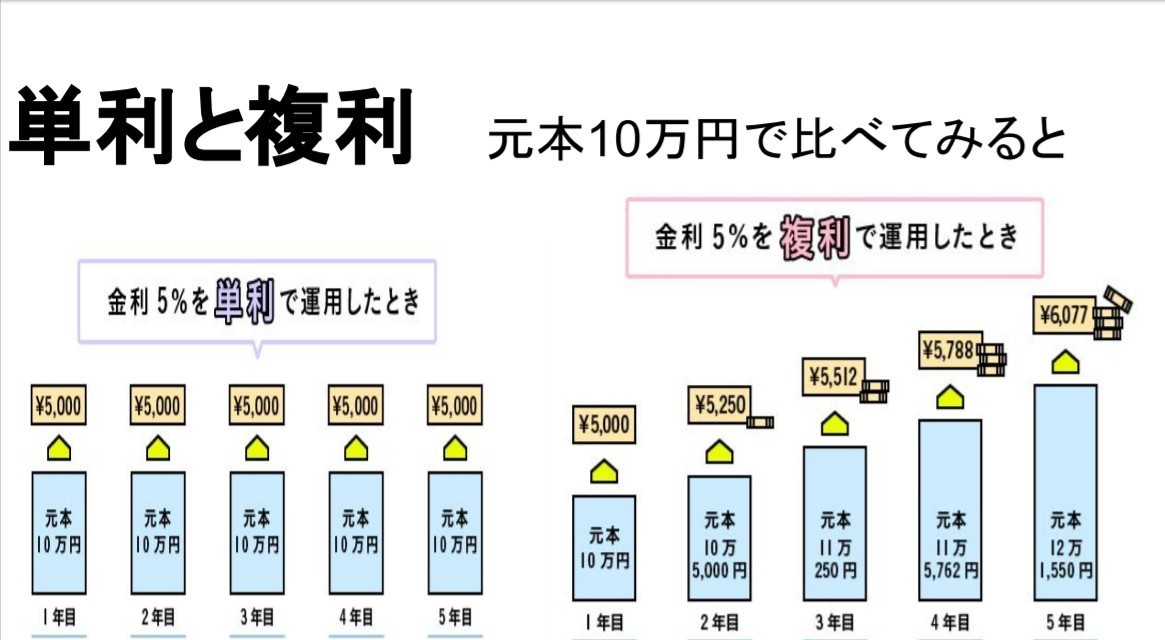

ドルコスト平均法・つみたてNISAはおすすめです。

NISA・つみたてNISAなら ひふみ投信

●毎月1000円から積み立て可能

●販売手数料 無料

●解約手数料 無料

●信託報酬 年0.98%(税抜)

庶民こそ資産運用すべし

https://fanblogs.jp/hahaurara/archive/126/0?1575869404

庶民こそ資産運用すべし?A

https://fanblogs.jp/hahaurara/archive/129/0

資産運用のコツ?@

https://fanblogs.jp/hahaurara/archive/12/0

資産運用のコツ?A

https://fanblogs.jp/hahaurara/archive/63/0?1575869652

応援ポチっしていただけると嬉しいです?

節約・貯蓄ランキング

今朝気温は零度ですごく寒かったのに

お日様が照っているので

寒いけど、とっても気持ちがいい日です。

冬はどんよりした分厚いねずみ色の雲で覆われているのが常なので

今日みたいな日は、心がはずみます?

さて今日は ひふみ投信

NISAランキングでは、週間も月間も堂々の1位!

今でも、人気がある投資信託のようです。

私も2014年くらいから、毎月積み立てていました。

ました、過去形です。

現在も保有していますが、積み立てていません。

カンブリア宮殿って番組に出たことで

一気に人気が高まりました。

おかげで価格も急上昇しました。

ただ純資産総額が増えた分、小回りが利かなくなった印象。

以前は市場が下がっても、 ひふみ投信

は下げ幅が小さいとか。翌日翌々日には体制を整えなおしてるってかんじでした(私の個人的な意見です)

が、だんだん指標と似たような動きになってきたり

体制を整え直せないかんじが否めないので

積み立てをやめました。

私の ひふみ投信

成績。

じゃーーーん☆彡

もうロールオーバー(2014年分)したり、売却したり(14年、15年分)していますが

それでも

2015年の保有数は2017年の4割くらいしかないのに

評価損益は1万円くらいの差しかないんですよね。

たくさん持っているのに、利益率が低い。

うーーん。

2018年にいたっては、赤。

これでも下げ幅は減少しました。

こんな状態をみていたので

オワコンだな、と思い

2015年分はロールオーバーしないことにしていました。

が、

が!!!

先日届いた 取引報告書。

NISA口座にて

毎月1万円ずつ ひふみ投信

を21か月積み立てたら

21万円が216,812円 になりました。

2年弱で6千円超。

銀行預金・定期預金では考えられない成長率。

おまけに

2018年途中でつみたてを辞めた私は

元本割れしていますが(1枚目写真を参照)

値が下がっているときでも

コツコツ地道に積み立てていれば

利益が出るってことがわかりますね。

値が下がっているときは

口数が多く買えるのです?

安いときにたくさん買っておけば(毎月一定額)

値が上がった時に

口数×基準価格 なので

評価金額がおおきくなるのです。

そういう意味でも

投資初心者、特に家計を守る主婦は

毎月一定額で同じ投信をコツコツ積み立てる

ドルコスト平均法・つみたてNISAはおすすめです。

NISA・つみたてNISAなら ひふみ投信

●毎月1000円から積み立て可能

●販売手数料 無料

●解約手数料 無料

●信託報酬 年0.98%(税抜)

庶民こそ資産運用すべし

https://fanblogs.jp/hahaurara/archive/126/0?1575869404

庶民こそ資産運用すべし?A

https://fanblogs.jp/hahaurara/archive/129/0

資産運用のコツ?@

https://fanblogs.jp/hahaurara/archive/12/0

資産運用のコツ?A

https://fanblogs.jp/hahaurara/archive/63/0?1575869652

応援ポチっしていただけると嬉しいです?

節約・貯蓄ランキング

タグ:

NISA

つみたてNISA

資産運用

{kind=link}