この広告は30日以上更新がないブログに表示されております。

新規記事の投稿を行うことで、非表示にすることが可能です。

広告

posted by fanblog

2019年10月31日

資産1億円あれば、仕事を選べる?!!

おはようございます、山盛です。

夫:ゴローさんは、今年度末でアーリーリタイアをします。

アーリーリタイアしてどうやって生活していくかというと

今までコツコツ運用してきた資産1億円の配当や分配金のみで生活。

ゴローさんは何をするかというと、

’自分がやりたい研究’をするそうです。

つまり、お金にならない研究ということ(笑)

なので、おそらく現金収入は見込めません。

そんなゴローさんに、大学が「非常勤講師しない?」と声をかけてくれたそうです?

が、「断る方向で話すすめてるよ、一応いくらか聞いたけど。

おそらくめちゃくちゃ安いから、やらない」

えッ、えーーーーーッ!!断るの?

今までお世話になったから、恩返ししないの??

辞めるっていったのに、必要としてくれてるんだよ???

毎月安定した現金収入欲しいじゃーーーん!

と言ってみましたが

金額調べてもらってるけど、安いよ。

と、あっさり却下されました。

どうやら、資産1億円あると、仕事をえらべるようです。

もしこれが、 現金1億円だったとしたら ?

子どもの教育費1000万円×3人=3000万円

1億ー3000万円=7000万円

7000万÷25万円(1か月の生活費)=280か月

つまり、23年ちょいで無一文になりますね

株・債券・Reit/・投資信託などの金融資産1億円 ならば

年利4%で運用すれば

毎年配当や分配金400万円はいってきて

税金20%引かれても、年320万

つまり1か月 27万円くらいの生活費はもらえるってことですね。

元本は、もちろん1億円のまま。

子どもたちの学費は元本からだすので

10年から15年後くらいには元本が7000万円くらいになりますが

それでも、夫婦2人で暮らす分くらいの 配当はもらえる算段です。

定期預金にしていたら、1億円あったとしてもアーリーリタイアはきびしそう。。

資産運用すれば、アーリーリタイアも実現可能だと思います!

ごろーさんが大学教員をやめる理由は、 https://fanblogs.jp/hahaurara/archive/54/0?1572410178

わたしのへそくり1000万超えの話は https://fanblogs.jp/hahaurara/archive/103/0?1572410314

応援ポチっしていただけるとうれしいです???

にほんブログ村

節約・貯蓄ランキング

夫:ゴローさんは、今年度末でアーリーリタイアをします。

アーリーリタイアしてどうやって生活していくかというと

今までコツコツ運用してきた資産1億円の配当や分配金のみで生活。

ゴローさんは何をするかというと、

’自分がやりたい研究’をするそうです。

つまり、お金にならない研究ということ(笑)

なので、おそらく現金収入は見込めません。

そんなゴローさんに、大学が「非常勤講師しない?」と声をかけてくれたそうです?

が、「断る方向で話すすめてるよ、一応いくらか聞いたけど。

おそらくめちゃくちゃ安いから、やらない」

えッ、えーーーーーッ!!断るの?

今までお世話になったから、恩返ししないの??

辞めるっていったのに、必要としてくれてるんだよ???

毎月安定した現金収入欲しいじゃーーーん!

と言ってみましたが

金額調べてもらってるけど、安いよ。

と、あっさり却下されました。

どうやら、資産1億円あると、仕事をえらべるようです。

もしこれが、 現金1億円だったとしたら ?

子どもの教育費1000万円×3人=3000万円

1億ー3000万円=7000万円

7000万÷25万円(1か月の生活費)=280か月

つまり、23年ちょいで無一文になりますね

株・債券・Reit/・投資信託などの金融資産1億円 ならば

年利4%で運用すれば

毎年配当や分配金400万円はいってきて

税金20%引かれても、年320万

つまり1か月 27万円くらいの生活費はもらえるってことですね。

元本は、もちろん1億円のまま。

子どもたちの学費は元本からだすので

10年から15年後くらいには元本が7000万円くらいになりますが

それでも、夫婦2人で暮らす分くらいの 配当はもらえる算段です。

定期預金にしていたら、1億円あったとしてもアーリーリタイアはきびしそう。。

資産運用すれば、アーリーリタイアも実現可能だと思います!

ごろーさんが大学教員をやめる理由は、 https://fanblogs.jp/hahaurara/archive/54/0?1572410178

わたしのへそくり1000万超えの話は https://fanblogs.jp/hahaurara/archive/103/0?1572410314

応援ポチっしていただけるとうれしいです???

にほんブログ村

節約・貯蓄ランキング

2019年10月30日

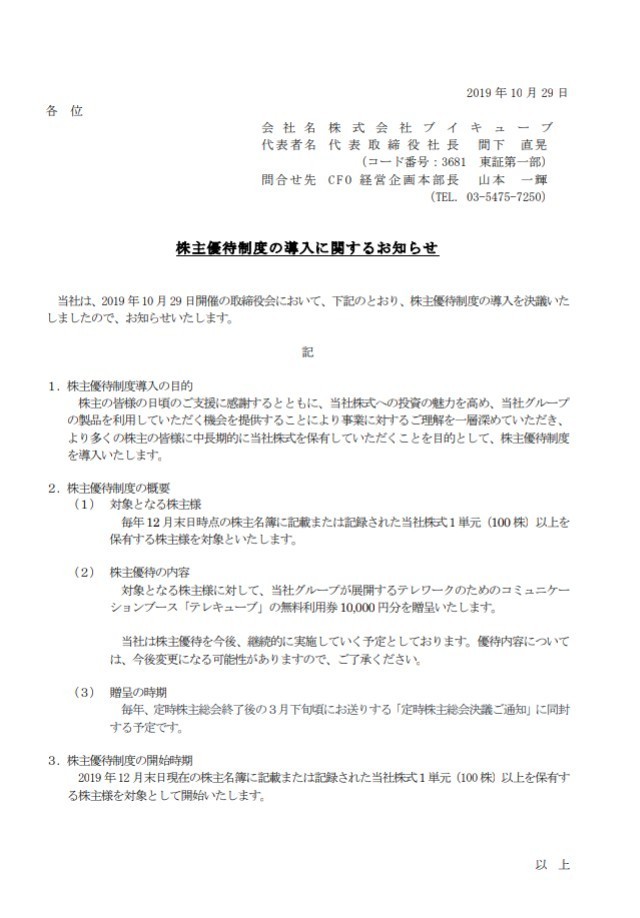

優待利回り21%? 無料利用券1万円分 3681ブイキューブ

おはようございます、山盛です

【3681 ブイキューブ】が株主優待を新設しましたよ!

しかも優待利回りがすごすぎる! な、なんと21%超?

無料利用券1万円分!!

今日(2019/10/30前場) 459円なので、利回り21.7%

で、 何に1万円分利用できるの? 『テレキューブ』 です!

テレキューブって何?

電話ボックス型個室ブース。 テーブルとイスが設置されたセキュアなプライべート空間です。セキュリティが保たれた環境で周囲を気にすることなく電話やWeb会議などでコミュニケーションができます。

(公式サイトより引用 https://www.otsuka-shokai.co.jp/products/webmtg/telecube/ )

利用料金は?

15分 250円

どこにあるの?

現在は、東京、千葉・神奈川の駅に15か所設置されています。

・東京メトロ大手町駅 C6a出口より直結 テレキューブ 大手町パークビル1階

・JR東京駅 丸の内地下北口より直結 テレキューブ 新丸の内ビル 地下1階ホール

・JR有楽町駅 国際フォーラム口より徒歩3分 テレキューブ 新東京ビル 1階オフィスエントランス

・東京メトロ六本木駅 1C出口より徒歩3分 テレキューブ 六本木ヒルズ 森タワー UL階

・東京メトロ赤坂駅 5a出口より直結 テレキューブ 国際新赤坂ビル 東館 地下1階

・地下鉄内幸町駅 A6出口より直結 テレキューブ 日比谷国際ビル 1階

・みなとみらい線みなとみらい駅 より徒歩3分 テレキューブ 横浜ランドマークタワー 3階

・東京メトロ青山一丁目駅 直結 テレキューブ 新青山ビル B1階

・テレキューブ 幕張メッセ国際会議場 1階 2階

・西武新宿線 高田馬場駅 改札内 テレキューブ西武鉄道 高田馬場駅 改札内 3階橋上コンコース

その他 数か所。

東京周辺でお仕事されているビジネスマンには、とっても便利?

うちもゴローさんがちょくちょく東京出張へ行くので、

3681 ブイキューブ、指値で注文出しました!!

1万円無料券ってことは、15分なら40回分利用できますね!

応援ポチっしていただけるとうれしいです???

にほんブログ村

節約・貯蓄ランキング

2019年10月28日

【分配金】毎年受け取るか、受け取らないかで違いがあるって本当?!

こんばんわ☆彡山盛です。

【老後資金】ご夫婦で毎月3万円ずつ資産運用すれば2000万円に到達するお話でした?

https://fanblogs.jp/hahaurara/archive/100/0

【老後資金】毎月1.5万円ずつで2000万円にする方法

https://fanblogs.jp/hahaurara/archive/102/0?1572264723

【教育資金】あと10年でたまる? https://fanblogs.jp/hahaurara/archive/101/0?1572264983

などのお話で共通しているキーワード

資産分散 ドルコスト平均法 NISA や IDECOなどいろいろでてきてるんですが

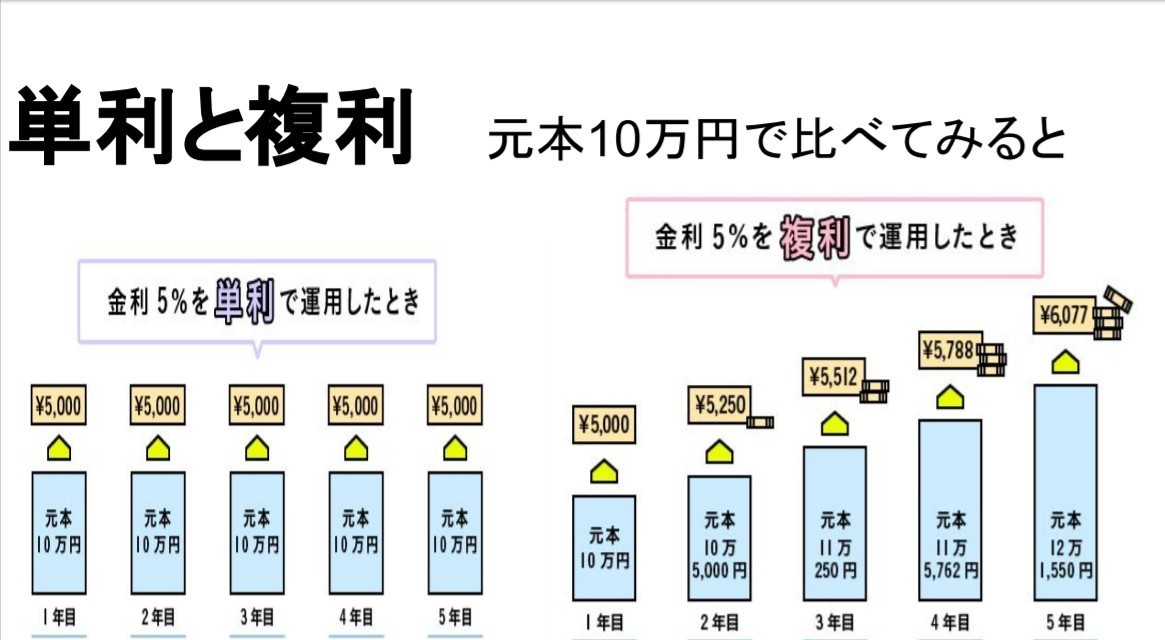

もっとも(ベスト3くらい?)に重要なワードが 【複利】です。

複利って?【元本(貯めた・積み立てた、額)+利息】を元本にして、

その元本に対して利息をもらう方法です

文字にすると、わかりづらいので、表にしてみました!

元本10万円を、年利5%で運用したとします。

【単利】 毎年毎年5千円(税引き前)受け取れます(*^-^*)

【複利】 1年目同じく5千円受け取れるのですが、使わずに元本10万円と一緒に運用

2年目。元本が10万5000円になりました。 利息5%=5250円です。

去年より利息が250円多くなってますね。使わずに、元本と一緒に運用します。

3年目。元本が11万250円になりました。 利息5%=5512円です。

去年より利息が262円多くなってますね。使わずに、元本と一緒に運用します。

4年目。元本が11万5762円になりました。 利息5%=5788円です。

去年より利息が276円多くなってますね。使わずに、元本と一緒に運用します。

5年目。元本が12万1550円になりました。 利息5%=6077円です。

去年より利息が289円多くなってますね。使わずに、元本と一緒に運用します。

このように、複利で運用すると元本が雪だるま式に膨れていき、利息もどんどん大きくなっていくのです?

とはいっても

【単利】で5年運用 元本10万円+5千×5回=12万5000円

【複利】で5年運用 元本12万1550円+5千+5250+5512+5788+6077=14万9177円

わずか、2.4万円の差かもしれません。

ですがですが、そのまま14年間 年利5% 複利で運用していくと

なんと197,988円になるんですよ? ほぼほぼ2倍に成長しています!(すべて税引き前)

参考 https://www.fukuri.info/?p=10&pu=10000&r=5&ru=y&t=14&tu=y

これが複利の恩恵です! 利息を元本に組み込んで運用すると、

お金が雪だるま式に大きく成長していくのです?

ちなみに車やお家のローンの利息も複利で計算されています。

今回の例だと10万円なので単利と複利の差が3万円弱しかありませんが

これが、元本100万円なら 30万円の差

元本1千万円なら 300万円の差 になるんですよー。

複利の力ってスゴイ!!!

2019年10月26日

【へそくり】も年初来高値? 1011万円

こんばんわ☆彡山盛です。

今週も日経平均が年初来高値を更新し続けて

とってもいい1週間でしたね?

昨日は毎月1.5万づつ積み立て運用して2000万にする https://fanblogs.jp/hahaurara/archive/102/0

一昨日は、月々3万円ずつ積み立て運用して1000万円にする https://fanblogs.jp/hahaurara/archive/100/0

そんなお話でした。

が、やっぱりそんなにうまくいかないんじゃない?って思われる方も多いと思います。

私自身がかれこれ15年くらい投資(投機も)、資産運用をしていて

2014年にNISAが創設されてからは、NISA口座で

資産分散、時間分散させる ドルコスト平均法を用いながら 投資信託をコツコツ積み立ててきました。

(以外の買い方をしているもの、投信以外のETFや 優待狙いの個別株もありますが)

そうやって仕組みづくりをしたら

本当にお金が殖えるんです、ほったらかし投資なのに。

国の成長にあわせて、お金も成長してくれるんです!

わたしのへそくりも年初来高値を更新していましたよ?

先週10月16日に1000万円到達して、約10日。

資産総額 1011万8652円になりましたー。

わずか10日間で10万円以上、

今年8月には850万まで下がりましたが

その後回復、お金が勝手に成長してくれました?

へそくりの成長過程は https://fanblogs.jp/hahaurara/category_7/ ご覧ください

デイトレやFX、仮想通貨をされる方みたいな、華やかさはありませんが

地味ーにJimmieに増え続けます。

株価が下がった時に、「元本割れするかも!」と慌てて売らず

そんな時も「今はたくさん買える時?」と、積み立て続けます。

それが、ドルコスト平均法を用いたつみたてNISAの魅力を最大限に恩恵を受ける秘訣?

金利と時間を見方につける!

知っているだけじゃ、お金は殖えません。

行動して、コツコツ継続しつづけると

教育資金も、老後資金も、へそくりも(笑)殖えると思います?

毎月3万なんてムリッ! 月々1万円なら

https://fanblogs.jp/hahaurara/archive/98/0

月々1万円もムリッ 毎月1000円ずつなら

https://fanblogs.jp/hahaurara/archive/98/0

月々1000円だけど、もうちょい増やしたいなら

https://fanblogs.jp/hahaurara/archive/92/0

積み立てる額増やしたいけど、お金ないなぁーという方は

https://fanblogs.jp/hahaurara/archive/78/0?1571800591

2019年10月25日

【老後資金】毎月1.5万ずつで2000万円にする方法

こんにちわ、山盛です。

やっぱり不安。。年金だけじゃとても生活していけなさそうだし…

でも2000万円なんて大金、とても貯められなさそう。

先日は17年間、ご夫婦で毎月3万円ずつ資産運用すれば2000万円に到達するお話でした?

https://fanblogs.jp/hahaurara/archive/100/0

今日は、毎月1.5万円ずつコツコツ積み立てながら

年利5%、複利で運用したら!です。

さっそく計算してみました。

1.5万円×12か月×10年=180万円 (元本)が

10年後には 220万円強 に。

1.5万円×12か月×15年= 270万円 (元本)が

367万円強に?

まだまだ足りません

1.5万円×12か月×20年= 360万円 (元本)が

546万円強に?

20年続けてても500万強だと、ちょっと萎えてきますが

あきらめずにコツコツ運用してみましょう!

1.5万円×12か月×30年= 540万円 (元本)が

1028万円強に?

うぉぉっおー!!! 月々たった1.5万ずつなのに30年続ければ壱千万円? (税引き前)

うれしくなったので、さらにコツコツ積み立て運用してみます!

1.5万円×12か月×40年= 720万円 (元本)が

1740万円強

まもなく2千万。期待感は高まります!

毎月1.5万円ずつ、年利5%複利で つみたて運用したら

じゃ、じゃじゃーーん??

43年目、 774万円 積み立て続け

5%複利で資産運用すると 2014万8458円 になりまーす?(税引き前)

ということは、非正規だしー、高卒だしー、給料すくないしー、厚生年金入ってもらえないしー

と思っていても

毎月たった1.5万円ずつコツコツ積み立て運用すれば

2000万円ためることができるんですね!!

下流老人にもならなくてすむし、むしろ楽しい老後生活がおくれるそう?

つみたてNISAをするためには、

?@まずは証券会社

?AつみたてNISA口座 をつくる

?Bどの投資信託にするのか選ぶ

?C毎月いくら積み立てるのか設定

これだけで仕組みづくりをすれば

かってにお金を成長させてくれますよー

応援ポチっしていただけるとうれしいです???

にほんブログ村

節約・貯蓄ランキング

2019年10月24日

【教育資金】いまからでも間に合う?あと10年でたまる??

おはようございます、山盛です。

昨日ゴローさんが嬉しそうに 「俺が過去7年で運用してきたペース(成長率)で、このまま100歳まで運用し続けたら 100億円 になるよ???」 と言ってました。

日経平均が7−8000円だった頃から約3倍に値上がりしたから

現金預貯金以外の資産(株・投資信託)に換えていた人は、みなさん相当資産が膨れ上がりましたね。

わたしも、少額でしたが資産運用を始めていたので、その(=アベノミクス)の恩恵をこうむりました?

100億も欲しいとは思いませんが、2億あったらもうちょい潤ったリタイア生活ができるのになぁー、と妻の希望をつたえました(笑)

さて、今日は教育資金の貯め方のお話です。

山盛家は、子ども3人いますが1本も学資保険に入っていません!!

だって、保険で積むより自分たちで資産運用した方がたくさんに殖えるから?

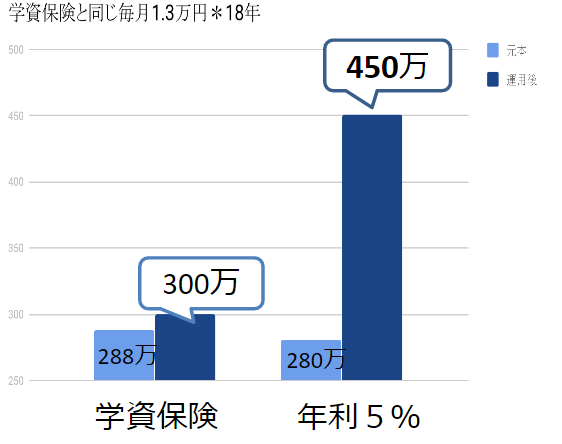

学資か運用かで、こんなに差額がでるお話 https://fanblogs.jp/hahaurara/archive/10/0?1571880206

なんで、ゴローさんが子ども3人名義のジュニアNISA口座で運用しています。

ジュニアNISA口座なら、値上がり益にも配当分配金にも、非課税なのでまるまる自分の利益になります!

の記事はお子さんが生まれてまだ小さいころから毎月1万円ずつコツコツ積み立て運用した場合。

今日は、コツコツしてなかった!!今から間に合う???って場合の話。

月々2万円ずつ10年間、毎月コツコツ積み立てた場合

2×12か月×10年=元本240万円

定期預金だと 金利0.01% 240万 240円(税引き前)

年利3% 複利で運用すると 279.5万円

年利5% 複利で運用すると 310.5万円!

年利6% 複利で運用すると 327.8万円?

年利3%だったとしても、たった10年運用するだけで39万円も差がでるんですね?

ということで、 10年あれば300万円に殖やすのもムリじゃない ですね。

10年後、学費が無償化されていたのなら、仕送り代にしてもいいし

自宅から通学だったら、自分の老後資金にするためにさらにコツコツ積み立ててもいいですしね?

経済力のせいで、こどもが学びたいことを諦めるとしたら

親として、それ以上切ないことはないような気がします。

銀行預金にするか、学資保険にするか、自分で運用するかで

お子さんの人生の選択肢もかわってくるかもしれませんね。

ジュニアNISAをするためには、

?@まずは証券会社

?AジュニアNISA口座 をつくる

?Bどの投資信託にするのか選ぶ

?C毎月いくら積み立てるのか設定

これだけで仕組みづくりをすれば

かってにお金を成長させてくれますよー

「ジュニアNISA」徹底活用ガイド 教育資金をラクラクつくる!

価格: 1,019円

(2019/10/24 11:24時点)

感想(0件)

“私立”を目指す家庭の教育資金の育てかた 親と子の夢をかなえる!

価格: 1,650円

(2019/10/24 11:24時点)

感想(0件)

「信託」の基本と使い方がわかる本 老後の備え・相続から教育資金贈与、事業承継まで

価格: 2,420円

(2019/10/24 11:25時点)

感想(0件)

ま、でも◎百万貯めておけば何とかなるでしょ。と思われる方、

インフレも侮っちゃいけないお話をどうぞ

【重要】大学授業料とインフレの関係のお話

https://fanblogs.jp/hahaurara/archive/57/0?1571879264

https://fanblogs.jp/hahaurara/archive/59/0

応援ポチっをおねがいします???

にほんブログ村

セミリタイアランキング

節約・貯蓄ランキング

2019年10月23日

48歳からでも間に合う!!毎月3万円つみたてたら

こんにちわ、山盛です。 応援ポチっしていただけるとうれしいです???

にほんブログ村

節約・貯蓄ランキング

老後2000万円問題。

夫婦で2000万円ってことは、ひとり1000万ずつ。

ためられるのッ、そんなに?!!

さっそく計算してみました。

3万円×12か月×10年=360万円 (元本)が

10年後には 489万円強 に。

え!もう500万円直前?けっこう殖えてる!!元本多いと、殖え方も大きいですね?

3万円×12か月×15年= 540万円 (元本)が

865万円強に?

1000万までは、あと何年???

じゃ、じゃじゃーーん??

17年目、 612万円 積み立て続け

6%複利で資産運用すると 1048万7,942円 になりまーす?

し・か・も!

毎月3万ずつってことは、年36万。

つまりつみたてNISA口座で運用すれば、まったく税金をひかれないので

まるまる全て自分の手元に残ります。

ご夫婦で48歳までに3万ずつ資産運用をはじめれば、2000万円?

年金だけじゃ、カツカツの老後かもしれませんが

貯金じゃなく、運用すれば

ご夫婦で旅行いったり、歌舞伎をみたり。

たのしく笑顔で老後がすごせそうですね?

ちなみに、つみたてNISA限度の20年間まで、がんばると

3万円×12か月×20年= 720万円 (元本)が

1367万4797円に?

(参考: https://keisan.casio.jp/exec/system/1254841870 )

毎月3万なんてムリッ! 月々1万円なら

https://fanblogs.jp/hahaurara/archive/98/0

月々1万円もムリッ 毎月1000円ずつなら

https://fanblogs.jp/hahaurara/archive/98/0

月々1000円だけど、もうちょい増やしたいなら

https://fanblogs.jp/hahaurara/archive/92/0

積み立てる額増やしたいけど、お金ないなぁーという方は

https://fanblogs.jp/hahaurara/archive/78/0?1571800591

にほんブログ村

節約・貯蓄ランキング

老後2000万円問題。

夫婦で2000万円ってことは、ひとり1000万ずつ。

ためられるのッ、そんなに?!!

さっそく計算してみました。

3万円×12か月×10年=360万円 (元本)が

10年後には 489万円強 に。

え!もう500万円直前?けっこう殖えてる!!元本多いと、殖え方も大きいですね?

3万円×12か月×15年= 540万円 (元本)が

865万円強に?

1000万までは、あと何年???

じゃ、じゃじゃーーん??

17年目、 612万円 積み立て続け

6%複利で資産運用すると 1048万7,942円 になりまーす?

し・か・も!

毎月3万ずつってことは、年36万。

つまりつみたてNISA口座で運用すれば、まったく税金をひかれないので

まるまる全て自分の手元に残ります。

ご夫婦で48歳までに3万ずつ資産運用をはじめれば、2000万円?

年金だけじゃ、カツカツの老後かもしれませんが

貯金じゃなく、運用すれば

ご夫婦で旅行いったり、歌舞伎をみたり。

たのしく笑顔で老後がすごせそうですね?

ちなみに、つみたてNISA限度の20年間まで、がんばると

3万円×12か月×20年= 720万円 (元本)が

1367万4797円に?

(参考: https://keisan.casio.jp/exec/system/1254841870 )

毎月3万なんてムリッ! 月々1万円なら

https://fanblogs.jp/hahaurara/archive/98/0

月々1万円もムリッ 毎月1000円ずつなら

https://fanblogs.jp/hahaurara/archive/98/0

月々1000円だけど、もうちょい増やしたいなら

https://fanblogs.jp/hahaurara/archive/92/0

積み立てる額増やしたいけど、お金ないなぁーという方は

https://fanblogs.jp/hahaurara/archive/78/0?1571800591

2019年10月22日

アーリーリタイア後の住処

おはようございます、山盛です。

昨夜、リノベーション住宅のチラシを見ながらゴローさんが「●●市でこんな物件あるか、チェックしておいて!20万くらいで? いゃ、15万か。」

聞いてる私はビックリですよ。

家賃ッ20万?! 15万ッ?!!

億り人に仲間入りしたとはいえ、結婚して10年ビンボーな生活に慣れてしまったから

家賃15万って高くかんじる。。。

だって、半年前まで地区30年強のカビ臭い社宅に住んでたんだし。

(75平米くらい3LDK 駐車場込みで2万円!! 文句は言えない)

「俺たち、ほかにゼータクしないし子どもたちにはここ(80平米)じゃ狭すぎるよ」と。

ま、たしかにそうなんですけどね。

●●市かー。 ゴローさんの親も私の親もいい年だから同じ県内に住もうというゴローさんの意見。

私は、どんよりした雪国はイヤだー!!と他県に移住したい派。

両親を見送ってから、私たちが夢見ている海外移住!なんだけど

私の母看取るまで、四半世紀はありそうだよ

私たちまで年寄りになっちゃう。

毎年、山盛家5人で海外旅行に行ってどこの都市に住みたいかイメージはわかせてるんだけどなー。

2010 ニャチャン

2010 台北

2011 バリ

2011 厦門

2012 セブ

2013 ランカウイ

2014 KL

2015 台北

2016 台北

2017 セブ

2018 香港+深?

2019 バンコク (三男もパスポート2冊目になりました)

大学教員という、すごく高給というわけでもないのに

こんなふうに毎年、家族で海外旅行できるのは

預貯金ではなく、資産運用していたおかげ?

リタイア後即、今住んでいる町をでていく気はないけれど

そろそろ本格的にリサーチしたほうがよさそうだな。

ゴローさんがアーリーリタイアを宣言した https://fanblogs.jp/hahaurara/archive/47/0

ゴローさんがアーリーリタイアをする理由 https://fanblogs.jp/hahaurara/archive/54/0?1571644503

ゴローさんが愚痴をこぼしたのは1回だけ https://fanblogs.jp/hahaurara/archive/55/0?1571644544

ゴローさんが億り人達成? の記事、ないですね

私のへそくりが1000万に到達したのは https://fanblogs.jp/hahaurara/archive/89/0?1571645067

2019年10月21日

毎月1万円ずつ積み立て運用したら、〇〇年で壱千万円に?

にほんブログ村

応援ポチっをおねがいします???

節約・貯蓄ランキング

こんにちわ、山盛です。

先日は、毎月1000円ずつ20年間積み立ててもムダ??ってお話でした。 https://fanblogs.jp/hahaurara/archive/91/0

24万円が45万円に?は、 https://fanblogs.jp/hahaurara/archive/92/0

毎月千円じゃなくて、1万円積み立てることできるわよ?って場合。

年利5% 複利で運用したら

1万円×12か月×10年=120万円 (元本)が

10年後には 155万円強 に。

現在45歳の方なら年金もらうまでにあと20年! そのまま続けてつみたてると

1万円×12か月×20年= 240万円 (元本)が

407万5579円に?

現在35歳の方なら年金もらうまでにあと30年! そのまま続けてつみたてると

1万円×12か月×30年= 360万円 (元本)が

818万8,987円 に?

360万しか積み立ててないのに818万円にもなるの?

もうちょっとで1000万円? あと何年かかるかしら??

34年目、積み立てた額(=元本)408万円が

1048万 5,010円 になります?

(参考: https://keisan.casio.jp/exec/system/1254841870 )

現在30歳くらいの方なら、毎月たった一万円積み立てるだけで

5%複利で運用したら1000万円になるんですね?(税引き前)

ご夫婦で1万円ずつにしたら・・・

2000万円届く〜?

しかも、 65歳までは複利で運用して

年金生活になったら、単利にすれば

2000万円×年利5%=百万円 を、毎年受け取って

年金の足しにすればいいんです?

毎年毎年100万円受け取れて、元本はそのまま(2000万円)って

そうとう安心した老後生活が送れると思いません?

年100万=1か月約8万円余裕がうまれるんです?

ワクワクしません? 温泉いったりゴルフいったりすることもできそう?

銀行預金、タンス預金じゃ

元本に1万円もつかないでしょう

20年貯めて240万

30年貯めて360万+アルファ。

しかも360万円を毎月3万ずつ切り崩したら120か月=10年でなくなりますね‥

定期預金を選ぶか、つみたてNISAやIDECOで運用するかで、

こんなにも違う生活になるんですね

基礎からわかる!つみたてNISA&iDeCo ライフイベントにあわせた資産形成と老後の資金づくり (メディアックスMOOK)

価格: 1,100円

(2019/10/21 12:30時点)

感想(0件)

9マス分散式ではじめる積立投資信託 元手ゼロ、毎月5万円で1億円つくる! 毎月1万円からでもOK!/川畑明美【1000円以上送料無料】

価格: 1,540円

(2019/10/21 12:32時点)

感想(0件)

2019年10月20日

得したければ、早く始めた方が?? NISA恒久化見送り

にほんブログ村

110位まで転落してしまいましたが、みなさんのポチっのおかげで42位まで戻っきています?ありがとうございます(最高20位くらい)

応援ポチっをおねがいします???

節約・貯蓄ランキング

こんにちわ、山盛です。

毎月1000円ずつ20年間積み立ててもムダ??ってお話でした。 https://fanblogs.jp/hahaurara/archive/91/0

24万円が45万円に?は、 https://fanblogs.jp/hahaurara/archive/92/0

これらの記事で推奨していたNISA、つみたてNISAって、値上がり益・配当どちらに対しても非課税なんです!! 仮に1000円配当金がでたとしたら、1000円まるまる自分のモノ?になるんですね。

通常の口座だと1000円のうち200円強がお国に支払われ(税金)、自分の手元に残るのは800円弱。

たった200円なら、まいっか。という気もしなくもないですが

800円もらえるより1000円もらえる方がお得?

それが何年も積み重なったら・・・。きっと金額も大きくなるはず。

金融庁が、そんな無税にしてくれるNISAやつみたてNISAの恒久化を政府にお願いしていましたが

残念ながら、恒久化見送る方針が固められたそうです https://www.sankeibiz.jp/macro/news/191017/mca1910170500001-n1.htm

ということは、新たに投資できるのが2037年まで!!!

今年から始めると19年間、来年からだと18年間と投資期間が短くなるんです

資産運用のコツは、金利と時間をミカタにつける!!

すこしでも早く始めるほうが、良いと思います?