一昨日TSUTAYAのビッグデーターを活かして、韓国のHYUNDAI自動車のEVを売り込む提携をしたというニュースがありました。

TSUTAYAのビッグデーターって1億3,000万人分あるんですね、、、、

元々「Tカード」の契約時に情報提供やセールスの項目があるんでしょうが、全く関係の無いEV自動車のセールスはなんか引っかかりますが、新しい動きだなと思って見ていました。

更に昨日

蔦屋書店と紀伊国屋書店、日本出版販売が出版社から直接仕入れを行う新会社を共同で設立する事を発表しました。

?@直接仕入れや返品率を抑える事で粗利率を2割程度から3割以上に高める

?A3会社が持つ販売データーを活用し、需要をAIで予測した発注システムを作り精度を高める。

?B物流は日販の配送網を活用する。

ここら辺が目的のようです。

現状、書店が置かれている状況として、過去10年で書店の数は3割減少しています。

また、今まで書店を支えていた、雑誌やコミックの販売が不振となっています。

雑誌は本屋まで行かなくてもコンビニで買う人が増えているでしょうし、そもそも雑誌全体の販売数も減少しています。

コミックもネットでなどでの視聴が増えており紙媒体の需要が減っています。

と、いろいろ厳しそうなTSUTAYAですが、新しい動きも増えており投資チャンスが無いか一応調べてみました。

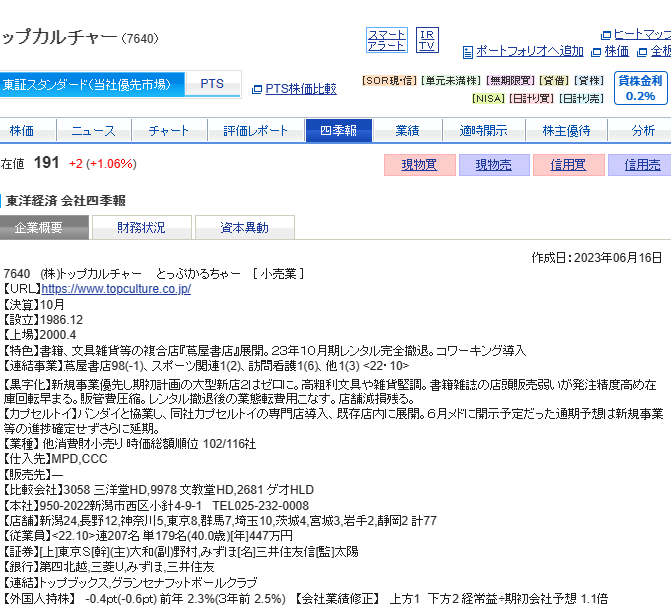

文具に力を入れだしている事は知っていましたが、 2023年10月期にレンタル完全撤退するんですね。

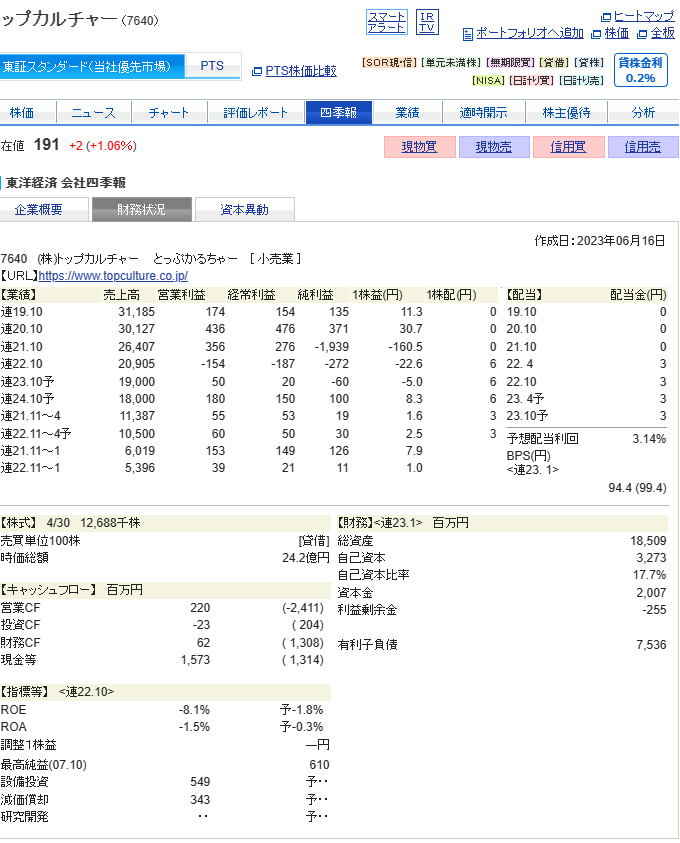

業績は右肩下がりで悪いですね。

財務状況の予想では将来は回復予定になってますが、現状ではよくないですね。

株価も右肩下がりですね。

Tカードの提携もTSUTAYAが大幅に業績を上げる内容とは今のところ思えないですし、書店の提携も書店業界自体の不振を考えるとV字回復になるとは考えにくいように思います。

レンタル業の撤退は英断だとは思いますが、利益の改善と共に分母の大幅な縮小は否めないのでしばらくは苦しい戦いが続きそうです。

結論、レンタルの撤退や提携等々で短期的に株価の上昇はあっても、長期投資ではもう少し様子を見てからにしたいところです。

一時期フランチャイズでどんどん店舗数を増やしていたTSUTAYAだけに、時代の変化を感じ寂しい気持ちでいっぱいです。

ただ、自分もレンタルはせず、ネットで映画やドラマ見るので仕方ないですね。

書籍はネットと実店舗とどちらも使いますが、実店舗で並んでる中から一番目的に合いそうな物を選んで、現物少し立ち読みして選べるのはネットより便利なので残ってほしいですが、減少傾向はしばらく止まらないでしょうね