この広告は30日以上更新がないブログに表示されております。

新規記事の投稿を行うことで、非表示にすることが可能です。

広告

posted by fanblog

2023年08月17日

1-2 企業戦略

企業戦略とドメイン

●ドメイン:事業を行う領域(誰に、何を、どのように提供するか)

・意思決定を明確にできる、経営資源を集中できる、組織を一体化できる

●企業ドメインと事業ドメイン

●ドメインの定義方法

・物理的な定義:物として定義(鉄道)

顧客の視点が無くなる:マーケティング・マイオピア

・機能的な定義:コトとして定義(運輸業)

・ドメインの切り口:市場(顧客)軸・機能軸・技術軸

多角化戦略

・関連多角化:開発技術、製品用途、流通チャネル、生産技術、管理ノウハウを共有する多角化:シナジー効果が高い

・非関連多角化:事業間の関連性が希薄な多角化

●アンゾフとルメルトの分類

・アンゾフ:多角化戦略を水平型多角化、垂直的多角化、集中型多角化、集成的多角化に分類

水平型多角化:現在の顧客と同じタイプの顧客に対する新製品投入、

垂直的多角化:現在の製品の商流の川上、川下に対する多角化

集中型多角:現在の製品と関連する商品の新市場への投入

集成的多角化:コングロマリット型多角化といわれ、現在の製品や既存の顧客のいずれにも関係がない新製品を新市場に投入する多角化です。

・ルメルト:多角化戦略を集約型と拡散型に分類

集約型:事業間の シナジーを重視 したもの

拡散型:現在有する経営資源を踏み台として新分野に連鎖的に進出する

●アマゾフの成長ベクトル

・製品軸(既存・新規)

・市場軸(既存・規制)

【拡大化戦略】

・浸透戦略 :製品既存・市場既存:販促など

・新製品開発戦略: 製品新規・市場既存:現在の市場に新商品

・新市場開拓戦略 :製品既存・市場新規:通販のみが店舗販売もなど

【多角化戦略】 :製品新規・市場新規:新製品を新市場

・新しく成長を図る

・リスク分散

・組織スラックを活用(余剰資源)

・シナジーの追求

●外部誘因:既存事業の成長率停滞、需要の不確実、他の業界に魅力

●内部誘因:シナジー効果、組織スラック活用

範囲の経済(スコープ・メリット):事業間で技術や生産設備、販売チャネル、ブランドなどを共有

規模の経済性(スケール・メリット):生産規模によるコストダウン

・相乗効果 (シナジー効果):情報的資源(ノウハウ・技術・顧客情報・ブランド等)多重利用で成果を生み出す。掛け算的効果

・相補効果 (コンプリメント効果):経営資源を補い合う事で需要変動や資源調達の問題に対処する。足し算的効果

●PPM(プロダクト・ポートフォリオ・マネジメント):戦略事業単位(SBU)で管理。

・市場成長率・相対的シェア

問題児⇒ 花形 ⇒金のなる木 ⇒負け犬

導入 ⇒ 成長(売上大) ⇒成熟期(利益大)⇒衰退

投資 ⇒売上も大きいが投資も莫大⇒収益最大 ⇒事業継続か見極め

PPM2つの前提

・経験曲線効果 :生産量増、1製品当たりのコスト減

・製品ライフサイクル :導入期、成長期、成熟期、衰退期

・PPMの問題点:財務の視点のみ(人材・技術)。過去のデータ分析で 将来の戦略は難しい 。負け犬事業の モラールが低下 する。 シナジーが考慮されていない 。

・ビジネススクリーン(PPMの改善版):市場成長率の代わりに 産業魅力度 、市場シェアの代わりに

競争地位

という軸を使う。●M&A:企業の合併と買収

・水平統合:同業の会社:規模のメリット

・垂直統合:部品・製造・卸売・小売りなど川下と川上の統合:内部市場・官僚制・クラン・スポット市場契約・完備契約・逐次契約・関係性に基づく契約

・水平+垂直は多角的統合

●M&Aの手法

・ TOB :株式公開買い付け(敵対的・友好的)

・ MBO :現在の経営陣が事業を買収(ファンドから資金調達が多い)

・ MBI :企業の外部経営陣による買収

・ LBO :企業の資産や将来性を担保に金融機関から資金調達。

●M&Aの効果

・企業のメリット:時間・人材・技術が買える。

・企業のデメリット:事前評価が難しい。組織統合が難しい。ステークホルダーの利害が異なる場合がある。

●買収防衛策

・ ポイズンピル :敵対的買収時付与される新株予約権をあらかじめ付与

・ クラウンジェル :魅力的な事業や資産を売却してしまう。

・ ゴールデンパラシュート :取締役の退職金を高額にしておく。

・ ホワイトナイト :友好的な第三者に買収してもらう。

事業再構築

● アウトソーシング :外部に業務委託:経営資源をコアコンピタンスに集中(アウトシースした業務のノウハウが蓄積できない)

● リストラクチャリング :事業構造を再構築:企業全体が対象

● リエンジニアリング (BPR):業務プロセスを抜本的に見直す:業務のプロセスが対象

タグ: 企業経営理論

2023年08月16日

1-1-2 経営と戦略の全体像 補足

• 経営資源と競争優位性

VRIO分析(バーニー)

持続的な競争優位を築くための経営資源の要件

・Value(経済的価値):経営資源が経済的価値を生み出すか

・Rarity(希少性):経営資源は希少性があるか

・Inimitabity(模倣困難性):経営資源は真似されにくいか

・Organizathion(組織能力):経営資源を生かすための組織・体制があるか

経路依存性/因果曖昧性

競争優位につながりやすい経営資源の性質

●経路依存性: 経験の積み重ね が無いと蓄積できないか

:同様の経験(経路)を経ないとつく席できない場合は 模倣困難

例)企業のノウハウ・ブランド

●因果曖昧性: 競合から 見て、模倣対象の企業の 経営資源と競争優位の因果関係が分かりにくい か?

• 多数の要因 が複雑に絡み合うことで競争優位につながっている場合、 模倣困難 。

例)トヨタの生産方式(現場での改善や企業文化など)

• 情報的経営資源

【経営資源の累計】

有形:人・物・金

無形:企業内部(ノウハウ・技術・熟練・顧客情報)

企業外部(信用・イメージ・ブランド)

情報的経営資源

特異性・競争優位性の源

【情報的経営資源の特徴】

・金銭で買えない:信用、イメージ、ブランドなどは自社で構築する事が基本。

(VRIO分析の希少性、模倣困難性)

・作るのに時間がかかる:ノウハウ、ブランドなど

(VRIO分析の模倣困難性)

・ 複数 の製品や分野で 同時 に利用可能:有形資源と違い、同時多重利用が可能

例)中核技術を複数の製品で利用・ ブランドイメージを商品群で活用

・他社が 真似しにくい :経験の積み重ね(経路依存性)

模倣しやすい経営資源(設計図、マニュアル)

⇒対策:特許・商標

タグ: 企業経営理論

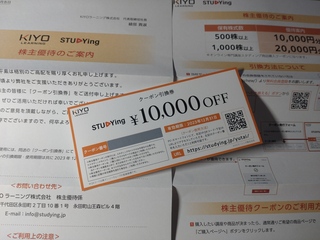

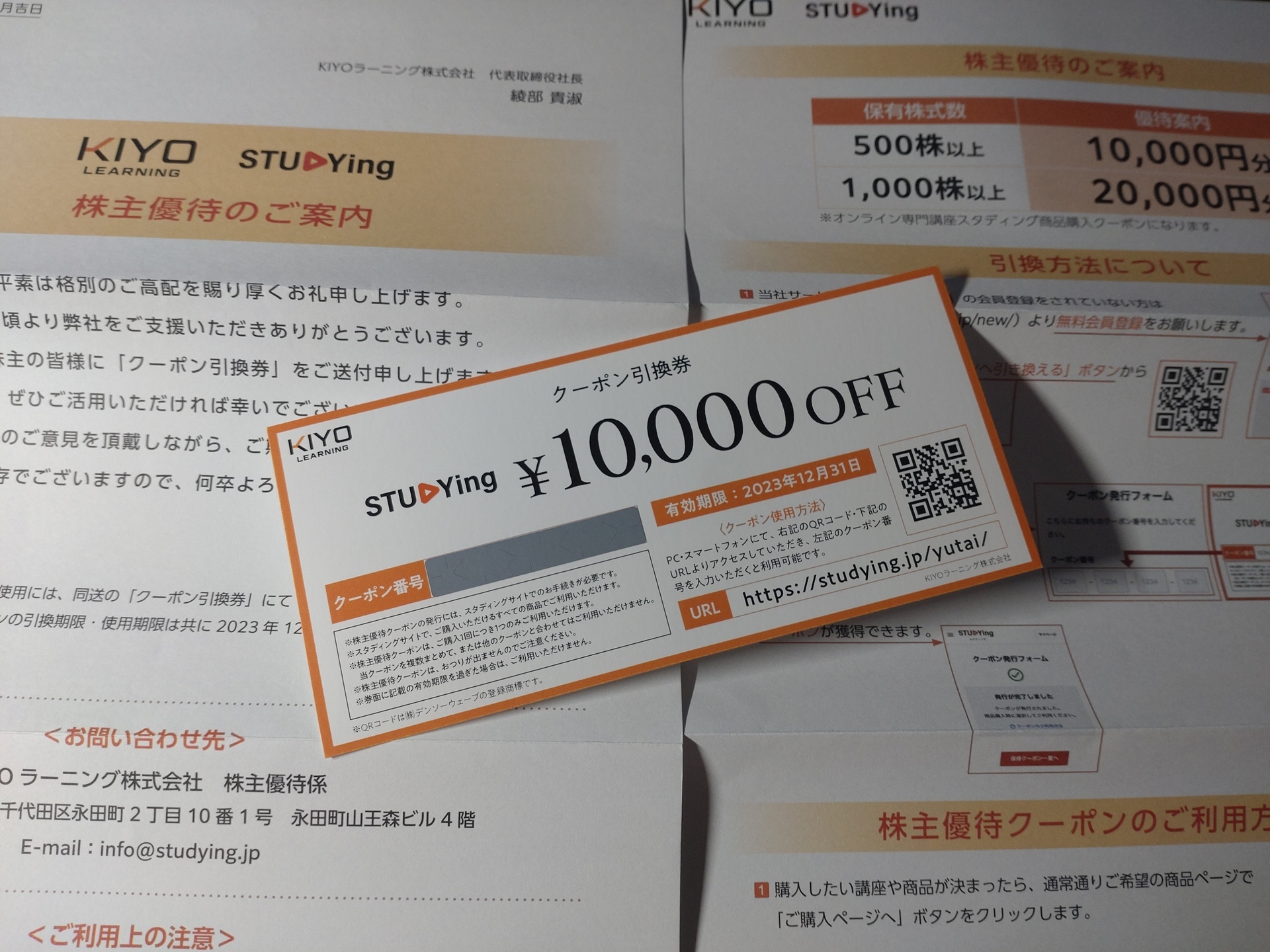

KIYO(スタディング)株主優待きた〜

以前の記事 『中小企業診断士講座オススメ「スタディング」』

で、

スタディングの受講料が安く(個人の感想ですが、ネットで調べていただければ、きっと他の講座より圧倒的に安いと感じてもらえると思います)、スマホなどがあれば隙間時間で学習ができ非常にオススメだし、受講がオススメなので、運営会社自体が伸びると惚れ込んで、運営会社の株まで購入してしまったと投稿していました。

8/15、株主優待券が届きました。

勧める為に話盛ってるわけじゃなくて、本当に口座(特に価格)がオススメで企業も伸びると思い株を購入している証拠になるかなと思ったのと、株主優待って届くとなんかうれしいので上げてみました。

なお、これ余談ですが、、、

KIYOの8.14発表の中間決算が予想より良く、8/15株価が前日比で8.08%上がっています。

1日で8%上がるのはかなりの上がり幅です。

なお、KIYOの株としての可能性は 「7530 KIYO (オンライン資格講座『スタディング』)」 こちらで紹介しています。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

スタディングの受講料が安く(個人の感想ですが、ネットで調べていただければ、きっと他の講座より圧倒的に安いと感じてもらえると思います)、スマホなどがあれば隙間時間で学習ができ非常にオススメだし、受講がオススメなので、運営会社自体が伸びると惚れ込んで、運営会社の株まで購入してしまったと投稿していました。

8/15、株主優待券が届きました。

勧める為に話盛ってるわけじゃなくて、本当に口座(特に価格)がオススメで企業も伸びると思い株を購入している証拠になるかなと思ったのと、株主優待って届くとなんかうれしいので上げてみました。

なお、これ余談ですが、、、

KIYOの8.14発表の中間決算が予想より良く、8/15株価が前日比で8.08%上がっています。

1日で8%上がるのはかなりの上がり幅です。

なお、KIYOの株としての可能性は 「7530 KIYO (オンライン資格講座『スタディング』)」 こちらで紹介しています。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

タグ: 講座・教材

2023年08月15日

1-1 経営と戦略の全体像

ここからは暗記ポイントのみ記録

・ ゴーイングコンサーン :企業は継続していく必要がある

・ オープンシステム :外部環境との相互作用がある仕組み

・ ステークホルダー :利害関係者(外部環境の関係者)

・ 経営理念⇒ビジョン⇒(戦略:企業戦略⇒事業戦略⇒機能戦略)⇒経営計画

・経営理念:存在意義や目的・社員のモチベーションを高める・判断基準になる・コミュニケーションのベースとして役に立つ

・ビジョン:企業の望ましい将来像・企業が目指す目標

・経営戦略:企業が外部環境に適応しながらビジョンを達成する・競争優位を獲得

?@企業戦略(成長戦略):企業全体

?A事業戦略(競争戦略):個別の事業ごとの戦略

?B機能戦略:研究開発、人事、財務、生産、マーケティングなど様々な機能ごと

・経営計画:経営計画は、戦略をより具体化:いつ、だれが、何を行うのか

中期経営計画:3年

長期経営計画:5年以上

●経営計画の見直しと留意点

・ ローリングプラン : 毎年計画を見直す と決めておいて運用

・ コンティンジェンシープラン (シャドープラン):不測事態に備えた計画: リスクが現実に発生した場合にどうする かをあらかじめ決めておく

・関連キーワード: 分析麻痺症候群 (分析ばかり行っていて、行動に移されない)

・ PDSサイクル :Pian,Do,See:計画、実行、評価

・ PDCAサイクル :Plan,Do,Check、Action:計画、実行、評価、改善

● SWOT分析

・内部環境:S強み・W弱み(Strength・Weakness)

人、モノ、金、ノウハウ、ブランド

・外部環境:O機会・T脅威(Opportunity・ Threat)

マクロ環境:経済動向、法律・政治的な動向、技術動向など、自社に関係なく存在

ミクロ環境:顧客と競合、自社に固有の環境要因

● 3C 分析 :Company(カンパニー)、Customer(カスタマー)、Competitor(コンペティター):自社、顧客、競合

● ポジショニングベース型 :外部要因を重視

ポーター(マイケル・E・ポーター): 5 フォースやバリューチェーン

● リソースベース型 :企業の内部の資源を重視

バーニー(ジェイ・B・バーニー):

●バーニーは、「 VRIO 分析 」というフレームワークを提唱し、持続的な競争優位を築くための経営資源の要件を整理

・Value(経済的価値)

その経営資源が経済的価値を生み出すか?

・Rarity / Rareness(希少性)

その経営資源は希少性があるか?

・Inimitability:(模倣困難性)

その経営資源は真似されにくいか?

・Organization(組織能力)

その経営資源を生かすための組織・体制があるか?

ノウハウや、技術力、ブランド、顧客の信用といった無形資産は、希少性(R)が高く、模倣(I)がされにくい

:他社が真似できない自社ならではの中核となる能力

ハメルとプラハラードという学者が提唱

・「顧客に価値を提供するのに役立つ」、「他社が真似しにくい」、「様々な用途に広く展開できる」

:「企業が持つ組織的能力」もしくは「企業が得意とする組織的能力」

・スピードや、高品質、顧客対応の良さなど、組織全体として優れている能力

●企業の前提

・ ゴーイングコンサーン :企業は継続していく必要がある

・ オープンシステム :外部環境との相互作用がある仕組み

・ ステークホルダー :利害関係者(外部環境の関係者)

●企業活動の構成

・ 経営理念⇒ビジョン⇒(戦略:企業戦略⇒事業戦略⇒機能戦略)⇒経営計画

・経営理念:存在意義や目的・社員のモチベーションを高める・判断基準になる・コミュニケーションのベースとして役に立つ

・ビジョン:企業の望ましい将来像・企業が目指す目標

・経営戦略:企業が外部環境に適応しながらビジョンを達成する・競争優位を獲得

?@企業戦略(成長戦略):企業全体

?A事業戦略(競争戦略):個別の事業ごとの戦略

?B機能戦略:研究開発、人事、財務、生産、マーケティングなど様々な機能ごと

・経営計画:経営計画は、戦略をより具体化:いつ、だれが、何を行うのか

中期経営計画:3年

長期経営計画:5年以上

●経営計画の見直しと留意点

・ ローリングプラン : 毎年計画を見直す と決めておいて運用

・ コンティンジェンシープラン (シャドープラン):不測事態に備えた計画: リスクが現実に発生した場合にどうする かをあらかじめ決めておく

・関連キーワード: 分析麻痺症候群 (分析ばかり行っていて、行動に移されない)

●マネジメントサイクル

・ PDSサイクル :Pian,Do,See:計画、実行、評価

・ PDCAサイクル :Plan,Do,Check、Action:計画、実行、評価、改善

戦略の策定

● SWOT分析

・内部環境:S強み・W弱み(Strength・Weakness)

人、モノ、金、ノウハウ、ブランド

・外部環境:O機会・T脅威(Opportunity・ Threat)

マクロ環境:経済動向、法律・政治的な動向、技術動向など、自社に関係なく存在

ミクロ環境:顧客と競合、自社に固有の環境要因

● 3C 分析 :Company(カンパニー)、Customer(カスタマー)、Competitor(コンペティター):自社、顧客、競合

戦略のポイント

● ポジショニングベース型 :外部要因を重視

ポーター(マイケル・E・ポーター): 5 フォースやバリューチェーン

● リソースベース型 :企業の内部の資源を重視

バーニー(ジェイ・B・バーニー):

競争優位をもたらす経営資源

●バーニーは、「 VRIO 分析 」というフレームワークを提唱し、持続的な競争優位を築くための経営資源の要件を整理

・Value(経済的価値)

その経営資源が経済的価値を生み出すか?

・Rarity / Rareness(希少性)

その経営資源は希少性があるか?

・Inimitability:(模倣困難性)

その経営資源は真似されにくいか?

・Organization(組織能力)

その経営資源を生かすための組織・体制があるか?

ノウハウや、技術力、ブランド、顧客の信用といった無形資産は、希少性(R)が高く、模倣(I)がされにくい

●コアコンピタンス

:他社が真似できない自社ならではの中核となる能力

ハメルとプラハラードという学者が提唱

・「顧客に価値を提供するのに役立つ」、「他社が真似しにくい」、「様々な用途に広く展開できる」

●ケイパビリティ

:「企業が持つ組織的能力」もしくは「企業が得意とする組織的能力」

・スピードや、高品質、顧客対応の良さなど、組織全体として優れている能力

タグ: 企業経営理論

0-3-7 キャッシュフロー計算書

1,キャッシュフロー計算書とは

●キャッシュフロー計算書とは

・会社がどのようにお金を得て、どのように使ったのかをまとめた表。

・企業活動に伴う収入と支出を、営業活動、投資活動、財務活動という3つの活動別に区分して表示。

・貸借対照表や損益計算書が追うことができないお金の流れを記帳。

2,財務三表の繋がり

●貸借対照表と損益計算書とキャッシュフロー計算書の3表を合わせて、財務三表と呼ぶ。

●財務三表の繋がり

・財務三表は、?@お金を集める、?A投資する、?B事業を動かす、?C利益をためるの順番で繋がっている。

【貸借対照表】

・?@お金を集める

貸借対照表では、金融機関などから借り入れたお金は負債に、株主から出資されたお金は純資産に入る。

(財務キャッシュフローにも記載)

⇓

・?A投資する

貸借対照表では、投資したお金は資産に入ります。

(投資キャッシュフローにも記帳)

⇓

【損益計算書】

?B事業を動かす

損益計算書では、(?Aで投資したお金で)事業を動かしたお金は費用に入ります。

(営業キャッシュフローにも記帳)

?C利益をためる

事業で得た利益は損益計算書では利益に入る。利益は?@の純資産に入る。

タグ: 簿記

0-3-6 B/S・P/Lの繋がり

1,損益計算書と貸借対照表の関係

●貸借対照表の役割は、「一定時点の財政状態」を示すこと。

●損益計算書の役割は、「一定期間の経営成績」を示すこと。

●このように、貸借対照表と損益計算書は、1年間の企業の活動結果を報告する報告書として密接な関係にあることが分かります。

2,財務諸表の繋がり

●財務諸表は、?@お金を集める、?A投資する、?B事業を動かす、?C利益をためるの順番で繋がっている。

この順番で財務三表の繋がりを説明。

●貸借対照表

・?@お金を集める

貸借対照表では、金融機関などから借り入れたお金は負債に、株主から出資されたお金は純資産に入る。

・?A投資する

貸借対照表では、投資したお金は資産に入ります。

キャッシュフロー計算書では、その投資したお金は投資キャッシュフローに入る。

●損益計算書

?B事業を動かす

損益計算書では、(?Aで投資したお金で)事業を動かしたお金は費用に入ります。

?C利益をためる

事業で得た利益は損益計算書では利益に入る。利益は?@の純資産に入る。

【貸借対照表と損益計算書は密接な関係がある。】

その順番は、?@お金を集める、?A投資する、?B事業を動かす、?C利益をためるの順番で繋がっている。

タグ: 簿記

0-3-5 経過勘定

1,経過勘定とは

●入金・支払いのタイミングと、収益・費用を計上するタイミングが異なる場合、タイミングのずれを解消し、当期の費用と収益の額を正しく調整するための勘定を経過勘定という。

・経過勘定には、「前払費用」「未収収益」「前受収益」「未払費用」がある。

・経過勘定は、費用か収益か、または、事前の支払い(受取)か事後の支払い(受取)かの4種類に分類で、これら4種類は「前払費用」「未収収益」「前受収益」「未払費用」となる。

2,前払費用

●当期に支払った費用の中に、次期以降に属する費用が含まれている場合。

【仕訳】

・(借方)費用・支払保険料 120/(貸方)資産・当座預金 120

(前払い分の決算整理)⇓

・(借方)資産・前払保険料 30/(貸方)費用・支払保険料 30

・財務諸表上は

(借方)費用・支払保険料 90/(貸方)資産・当座預金 120

資産・前払費用 30/

3,未収収益

・当期に収益として発生しているもので、金銭の受取りが行われていない場合。

【仕訳】(考え方としては前払費用の様に120や30の仕訳が存在するが、計上されるのは下記のみ)

・(借方)資産・未収収益 90/(貸方)収益・受取利息 90

4,前受収益

・当期に受け取った収益に、次期以降に属する収益が含まれている場合。

【仕訳】

・(借方)資産・当座預金 120/(貸方)収益・受取賃借料 120

(決算整理仕訳)⇓

・(借方)収益・受取賃借料 30/(貸方)負債・前受収益 30

・財務諸表上は

(借方)資産・当座預金 120/(貸方)収益・受取賃借料 90

/ 負債・前受収益 30

5,未払費用

●当期に費用として発生しているが、いまだ支払が行われていない費用がある場合。

【仕訳】(考え方としては前受収益の様に120や30の仕訳が存在するが、計上されるのは下記のみ)

・(借方)費用・支払利息 90/(貸方)負債・未払利息 90

タグ: 簿記

0-3-4 原価償却費

1,固定資産の価値

●有形固定資産は取得時にいったん資産として計上されるが、その後、毎決算時に、取得原価の一部ずつを費用(減価償却費)として、使用している間の各会計期間に配分していく。

・建物や機械のような有形固定資産は、長期にわたる使用により価値が減少。

・減価償却費は、資産の価値の減少を毎決算時に取得原価の一部を費用(減価償却費)として計上

2,減価償却費の会計処理

●減価償却費の会計処理には、直接法と間接法の2種類があります。

・直接法

計算した減価償却費を資産の 帳簿価額から直接控除 する方法。

(借方)費用・減価償却費100/(貸方)資産・車両運搬具100

・車両運搬具300

・間接法

減価償却累計額勘定によって 間接的に控除 していく方法。

(借方)費用・減価償却費100/(貸方)資産・減価償却費累計額

・車両運搬具 600

減価償却累計額 ▲300

3,減価償却累計額の表示

・減価償却累計額とは、取得原価からこれまでいくら減価償却を除却したかの額。

・具体的には、「減価償却累計額=固定資産の取得価額−固定資産の帳簿価額」で表される。

・なお日本では原則無形固定資産に直接法を、有形固定資産に間接法を適用することとされています。

4,取得原価と帳簿原価

・取得原価とは、ある資産の取得に要した原価であり、購入価格に 付随費用 を加えた合計金額のことをいいます。

・帳簿価額とは、会計上で記録された資産や負債の評価額のことです。

・決算時に減価償却費を計上し、その減価償却費が控除された金額が帳簿価額。

5,減価償却方法

●減価償却費の3要素

減価償却費を計算するためには、取得原価、耐用年数、残存価額の3要素が必要。

●減価償却の方法

・定額法

毎期均等額の減価償却費を計上する方法

・定率法

毎期一定割合の減価償却費を計上する方法

6,定額法

・取得原価:5,000万

・耐用年数:5年

・残存価格:10%

・減価償却方法:定額法

●計算方法

・5,000万×10%=500万(残存価格)

・(5,000万-500万)÷5(耐用年数)=900万(毎年の減価償却費)

・資産価格が残存価格(500万)になった後は、帳簿価格500万のまま減価償却費は発生しない。

7,定率法

・取得原価:400万

・耐用年数:4年

・残存価格:10%

・減価償却方法:定率法

・ 定率法償却率 :0.438%

●計算方法

・400万×10%=40万(残存価格)

・400万÷0.438(定率法償却率)=175万(1年目の減価償却費)

(2年目)

・(400万-175万)×0.438=98万

(3年目)

(225万-98万)×0.438=55万

(4年目)(耐用年数最終)

(126万-55万)-40万(残存価格)=31万

タグ: 簿記

2023年08月14日

0-3-3 貸倒引当金

1,将来の貸倒リスク

●貸倒引当金とは、売掛金などの債権の貸し倒れリスクに備えてあらかじめ貸倒れの見積額を費用として計上する事。

・「引当金」(ひきあてきん)とは、費用を見込額で計上した際に用いられる用語です。

・将来の貸倒れを見込額で費用に計上するものを、「貸倒引当金」という勘定科目で記載する。

●将来の貸倒リスク

・実ビジネスにおいては、販売先の倒産による貸倒リスクは必ず存在します。

・そのために、取引先の倒産に備えて、あらかじめ貸し倒れに見積額を計上しておくことが将来の貸倒リスクに対する準備となります。

2,貸倒の見積もり

・自社は売掛金の合計が1,200円ある。

・貸倒れを5%発生すると見積もった。

・貸倒引当金は、1,200円×5%=60円となった。

3,貸倒の見積りの会計処理

・(借方)費用・貸倒引当金繰入額60/(貸方)資産・貸倒引当金

4,貸倒引当金の表示

・貸倒引当金は、マイナスの資産となるので、 貸借対照表 では、 △60円 と表示される。

・貸倒引当金繰入額は、費用となるので、 損益計算書 では、60円と表示されます。

5,決算整理仕訳

・決算整理の際にある程度の貸倒れを見積もっておき、当期の費用(貸倒引当金)として計上。

0-3-2 売上原価

1,仕入と売上原価

●仕入取引

・商品を製造するために必要な原材料を仕入れる取引を「仕入取引」と呼ぶ。

・一般的な商取引

仕入80⇒自社(利益20)⇒販売100

◎ 財務諸表の期間をまたぐ場合

仕入80×2個⇒自社( 期中に1個売れず )⇒販売100×1個

販売100−仕入160

60赤字になるのか??

2,売上原価

・売上原価とは、販売された商品の原価

・売上原価は売上高(売上個数)と対応する。

◎ 売れ残った(来期に持ち越した)分は売上原価とならない。

仕入が2個分で販売が1個分なら

仕入80×1⇒自社(利益20)⇒販売100

仕入80×1⇒来期売れた時の原価

3,売上原価の計算

仕入80⇒自社( 利益20 )⇒販売100

仕入80⇒期末商品棚卸高80

タグ: 簿記