今日は 伝票 と 仕訳日計表 について学んだ

早速だが 伝票って何のためにあるのという話をしていきたいと思う

三伝票制の伝票は 「入金伝票」「出金伝票」「振替伝票」 の三つに分類できる

これによって仕訳帳ではできなかった 複数人での管理というのが可能になる

そして伝票に記入することを 起票という

伝票を起こすと言ったりするのはこれが由来だろう

ここからは伝票の種類と処理について

・入金伝票

これはその名のとおり現金がいくら何で入金されたかを示した伝票である

なので 現金が 借方 に固定されているので起票する内容は 「日付」「相手科目」「金額」となる

・出金伝票

こちらは逆にに現金がいくら何に出金されたかを示した伝票である

もちろん 現金が 貸方 に固定されているので起票する内容は 「日付」「相手科目」「金額」となる

・振替伝票

これは通常の仕訳と同じことを逐一記入していく

ここで勘の鋭い方はこう疑問に思ったかもしれない

「1つの取引の中で現金とそれ以外が混じってたらどうすんの?」

と

そういった取引を 一部現金取引 という

これに対する考え方は

「現金とそれ以外に分解する方法」と 「同時に処理する方法」の二通りある

例えば、600円の仕入れをして400円を現金、200円を掛けとした場合

現金とそれ以外を分解する考え方だと 「400円仕入れの出金伝票」と 「仕入れ200円買掛金200円の振分伝票」になる

同時に処理する考え方だと 「仕入れ600円買掛金600円の振替伝票」と 「買掛金400円の出金伝票」となる

結果的にはどちらも同じことなのだが個人的には前者のほうが直感的でわかりやすい

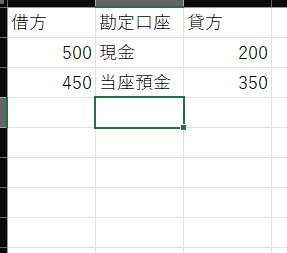

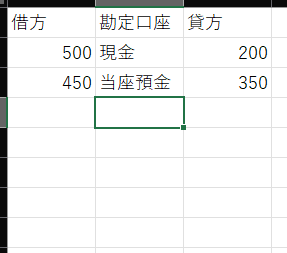

こうして集めた伝票は 「仕訳日計表」 で一日ごとの取引を勘定口座ごとに集計する

これは試算表の一種だが総勘定元帳に転記するときは摘要に仕訳日計表と記入するらしい

詳細がいろんなところに散らばるのは逆に分かりづらくないかとも思ってしまうがどうなんだろうか…

スッキリわかる 日商簿記3級

https://www.amazon.co.jp/dp/4300110018?psc=1&linkCode=ll1&tag=yuu297-22&linkId=9ab58dcdb064dd7dc73ddd68b1fd7b43&language=ja_JP&ref_=as_li_ss_tl

【このカテゴリーの最新記事】

- no image

-

-

-

-