この広告は30日以上更新がないブログに表示されております。

新規記事の投稿を行うことで、非表示にすることが可能です。

広告

posted by fanblog

2024年05月15日

【お金の疑問】資産?資本?純資産?わけがわからない【簿記Day2】

「新NISA→投資→お金」

という王道の流れでもって簿記の勉強を始めた初心者の 2日目

今日も今日とてこのドラえもん

のなり損ないみたいな

猫のお世話になります

簿記の基礎として 「仕訳」 における考え方を学んでいく

導入だと日々の取引を日付ごとのメモにするのが仕訳とか言われてたような気がするが…

仕訳するためには取引したものを 「勘定科目」 に分類する必要がある(「現金」や「光熱費」など)

例えば本を500円で買った取引の仕訳は

(本)500 (現金)500

となる

大事なのは 「本を買った」ではなく 「本を得た」 と 「現金500円を失った」 という2つで1つマックスハートのプリキュアということらしい

いやどっちが 左 でどっちが 右 やねんというのが気になるところですが、それは 勘定科目ごとにルールが決まっているのだとか

勘定科目は大きく 5つのグループ に分類できる

(1)資産 (2)負債 (3)資本(純資産) (4)収益 (5)費用 の5つ

(1) 資産

これは 現金や預金などのお金や、 土地、建物、本などのお金で買えるもの

自分なんかの庶民には一番とっつきやすいものたち

仕訳のときは、増えたら 左 、減ったら 右 に書く(↑)(↓)

(2) 負債

これは 借入金など(いわゆる 借金と呼ばれるもの)

なるべくしたくないやつ

クレジットカードなんかも一応借金だけど、どういう扱いになるんだろう…

増えたら 右 、減ったら 左 に書く(↓)(↑)

(3) 資本(純資産)

これは会社であれば 株主からの活動資金など

庶民の感覚だと何が近いんだろうか?学生時代の親からの仕送りとか?

増えたら 右 、減ったら 左 に書く(↓)(↑)

ここで上記3つの間には

資本(純資産) = 資産 ー 負債

という関係が成り立つ

まぁ借金しまくって高級ブランド品をたくさん身につけててもそれはお金持ちとは言えないよねって感じだろう

(4) 収益

これは 銀行預金の利息や 売り上げなど

給料や株式の利回りとか配当とかもこれといえるのかな?

増えたら 右 、減ったら 左 に書く(↓)(↑)

(5) 費用

これは 電気代や 電話代など活動に必要な支出のこと

生活費みたいなものか

増えたら 左 、減ったら 右 に書く(↑)(↓)

この2つにも

収益 ー 費用 = 利益(損失)

という関係が成り立つ

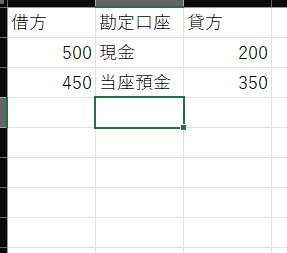

仕訳のときの 左側を借方 といい、 右側を貸方 という

いや 貸 借 対照表 の文字の並びと逆なんかい!

まぁこんな感じのルールに則って仕訳をしたら、次は勘定科目ごとに 「勘定口座」 という表を記入する

この作業を 「転記」 という

勘定口座は勘定科目ごとに

現金

借方|貸方

取引の都度、その勘定科目のものが増えたか減ったかで記入していく

余談だが勘定口座はその形からT勘定とかTフォームと呼ばれたりするのだとか

金勘定を明らかにするための簿記なのにこんなん絶対ミスってまうやろ…

amazon

スッキリわかる 日商簿記3級

https://www.amazon.co.jp/dp/4300110018?psc=1&linkCode=ll1&tag=yuu297-22&linkId=9ab58dcdb064dd7dc73ddd68b1fd7b43&language=ja_JP&ref_=as_li_ss_tl

楽天

今日も今日とてこの

簿記の基礎として 「仕訳」 における考え方を学んでいく

導入だと日々の取引を日付ごとのメモにするのが仕訳とか言われてたような気がするが…

仕訳するためには取引したものを 「勘定科目」 に分類する必要がある(「現金」や「光熱費」など)

例えば本を500円で買った取引の仕訳は

(本)500 (現金)500

となる

大事なのは 「本を買った」ではなく 「本を得た」 と 「現金500円を失った」 という2つで1つマックスハートのプリキュアということらしい

いやどっちが 左 でどっちが 右 やねんというのが気になるところですが、それは 勘定科目ごとにルールが決まっているのだとか

勘定科目は大きく 5つのグループ に分類できる

(1)資産 (2)負債 (3)資本(純資産) (4)収益 (5)費用 の5つ

(1) 資産

これは 現金や預金などのお金や、 土地、建物、本などのお金で買えるもの

自分なんかの庶民には一番とっつきやすいものたち

仕訳のときは、増えたら 左 、減ったら 右 に書く(↑)(↓)

(2) 負債

これは 借入金など(いわゆる 借金と呼ばれるもの)

なるべくしたくないやつ

クレジットカードなんかも一応借金だけど、どういう扱いになるんだろう…

増えたら 右 、減ったら 左 に書く(↓)(↑)

(3) 資本(純資産)

これは会社であれば 株主からの活動資金など

庶民の感覚だと何が近いんだろうか?学生時代の親からの仕送りとか?

増えたら 右 、減ったら 左 に書く(↓)(↑)

ここで上記3つの間には

資本(純資産) = 資産 ー 負債

という関係が成り立つ

まぁ借金しまくって高級ブランド品をたくさん身につけててもそれはお金持ちとは言えないよねって感じだろう

(4) 収益

これは 銀行預金の利息や 売り上げなど

給料や株式の利回りとか配当とかもこれといえるのかな?

増えたら 右 、減ったら 左 に書く(↓)(↑)

(5) 費用

これは 電気代や 電話代など活動に必要な支出のこと

生活費みたいなものか

増えたら 左 、減ったら 右 に書く(↑)(↓)

この2つにも

収益 ー 費用 = 利益(損失)

という関係が成り立つ

仕訳のときの 左側を借方 といい、 右側を貸方 という

いや 貸 借 対照表 の文字の並びと逆なんかい!

まぁこんな感じのルールに則って仕訳をしたら、次は勘定科目ごとに 「勘定口座」 という表を記入する

この作業を 「転記」 という

勘定口座は勘定科目ごとに

現金

借方|貸方

取引の都度、その勘定科目のものが増えたか減ったかで記入していく

余談だが勘定口座はその形からT勘定とかTフォームと呼ばれたりするのだとか

金勘定を明らかにするための簿記なのにこんなん絶対ミスってまうやろ…

amazon

スッキリわかる 日商簿記3級

https://www.amazon.co.jp/dp/4300110018?psc=1&linkCode=ll1&tag=yuu297-22&linkId=9ab58dcdb064dd7dc73ddd68b1fd7b43&language=ja_JP&ref_=as_li_ss_tl

楽天

2024年度版 スッキリわかる 日商簿記3級 [ 滝澤 ななみ ]

価格: 1210円

(2024/5/27 22:12時点)

感想(5件)