この広告は30日以上更新がないブログに表示されております。

新規記事の投稿を行うことで、非表示にすることが可能です。

広告

posted by fanblog

2021年10月25日

【利用価値のある生命保険とは?】健康相談サービスT-PEC

*来店型保険ショップで5年近く無料相談のカウンセラー経験があります。

その経験から、保険の選び方について分かりやすくお伝えしていきたいと思います!

特定の生命保険会社、保険商品に加入すると、無料で付帯されるサービスがあります。

もしかしたら、保険金を受け取るよりも、使えるサービスかもしれません。

もしも、どの保険に加入するか迷っているとしたら、決め手になるくらい凄いサービスです!

★目次★

- T-PEC(ティーペック)って何?

T-PEC(ティーペック)って何?

ティーペック株式会社が運営する健康と医療を総合的にサポートしてくれる有難いサービスです。

主なサービスは・・

・健康相談の電話サービス(24時間対応)

・セカンドオピニオンサービス

・医療機関の照会サービス

・メンタルヘルスのカウンセリングサービス

・糖尿病サポートサービス

などなど。

オペレーターは、訓練されたスタッフだけでなく、医師が常駐しています。

より迅速に、正確なアドバイスが受けれることが最大のメリットです。

★T-PEC株式会社の公式HP (外部サイト)

T-PECのメリット?@:24時間対応の健康相談サービスは家族の相談でもOKなのが凄い!

24時間体制で医師常駐しているオペレーターが無料で相談に対応してくれます。

*相談例*

病院にかかる前の身体の症状に関する相談

・身体の異常についてどのように対処したらよいか?

・病院に行くべきか?

・深夜・休日などの診療時間外における突発的な疾病、怪我に対する対処方法・応急処置など

・治療費や控除等に関する相談

医療機関に関わる情報

・どこの病院が自分の病名や症状に合った専門医か?

・どこの病院に専門医がいるか?

・自分の病気などの治療実績が多い病院はどこか?

・どこの病院に専門の治療設備、治療方法があるか?

・近くの医療機関はどこか?

・どこの病院に行けば人間ドックなどの適正な検査を受けられるか?

病院にかかった後の相談

・告げられた病名の詳しい情報の相談

・病院で行われた治療や出された薬の相談

・病院での検査結果のこと

・他に治療法はないか?や、最新の治療法の相談など

育児や介護に関わる相談など

・子どもの急な病気や気になる症状についての相談

・子どもの発育や成長についての相談

・不妊治療や妊娠後の相談

・子どもの健康管理、予防接種等にかかわる相談

・介護の方法についての相談

・リハビリ治療に関わる相談など

・食事についての相談

ストレス・メンタルヘルスに関する相談

・家庭・職場・における問題やストレス

・いじめなどの問題

・精神障害や不眠などの相談

かかりつけ医師や医療機関が診療時間外だったり、休診の時に具合が悪くなったことはありませんか?

救急車を呼んだ方が良い緊急性があるレベルなのか、迷ったことはありませんか?

判断ができないまま時間が経過して、容態を悪化させてしまうリスクを軽減することができます。

しかも、保険に加入している被保険者本人だけでなく、家族の相談もOKなんです。

すごく心強いですよね!

T-PECのメリット?A:セカンドオピニオンサービス

難病や、大病をした時、人生を左右する重大な判断を迫られる場面があります。

受診している医療機関や医師による診断が合っているのか?

提案された薬や、治療方法は最善のものなのか?

他に方法はあるのか?ないのか?

例えば、臓器の摘出手術を提案された時とか、どうしますか?

そのまま素直に、即答で臓器の摘出手術に承諾できますか?

・・・もしかしたら、臓器を摘出する以外の方法があるかもしれないですよね。

どうしても他に治療法がなかったら、後悔なく、判断できるかもしれないですよね。

・・・もしかしたら住んでる県内にはないかもしれない。

遠い地方エリアの病院の情報を、主治医が知っている、紹介できるとは限りません。

目の前にいる医師に、他の病院を紹介して欲しいなんて、日本人は言えません。

医師の知り合いとか、全国の病院に詳しい人とか、簡単に周囲にいるでしょうか?

ネットで評判のある病院や医師を見つけても、自力で診察を受けるためのアクセスを確保することは難しいと思います。

そんな時、専門医によるセカンドオピニオンサービスがあって、

適切な医療機関で診察を受ける紹介状を作成して貰えるなら、

希望が持てる気がしますよね。

保険から保険金というお金を貰うよりも、心強い「お守り」になると思います。

T-PECのメリット?B:無料カウンセリングサービス

このサービスは、実際に筆者も利用したことがあるサービスです。

アクセスしやすいカウンセラーを電話で紹介してもらい、保険会社で発行して貰うチケットでカウンセリングが受けられます。

昔、仕事がうまくいかず、上司から酷いパワハラを受けていたことがありました。

仕事がうまくいかない →上司からの叱責 →ミス多発 →上司からの叱責という無限ループ・・・・

上司からの叱責は「指導なのか?」「ストレスの発散なのか?」「自分のメンタルが弱すぎるのか?」

悩み過ぎてパンクしました。

不眠、腹痛、吐き気、食欲減退が1か月、2か月・・・と長期化したことで限界でした。

そのうちに「自分が悪い」という考えから抜け出せなくなりました。

「うつ病」、「発達障害」なのかもしれないと疑いを持ち、精神科の病院を受診しました。

ものすごい勇気を振り絞って受診したのに、十分な話を聞いてもらえず、

診察前のアンケートを確認しただけで「診断書いりますか?」「薬出しますね。」と即答されたことに、

愕然としたのを覚えています。

結局、診断書も薬も貰わずに帰宅しました。

「話を聞いてもらいたかっただけかもしれない」という結論に達して、

T-PECを思い出し、利用してみました。

チケットが2枚貰えたので、2週間置きくらいに2回、対面でカウンセリングを受けました。

相手はプロのカウンセラーで、友人でも家族でもありません。

職場の上司でもありません。

フラットに話せる相手の重要性を初めて実感しました。

過剰に自分に味方をするわけでもなく、批判することもなく、肯定も否定もされない。

それでも、「冷たい」「これ以上話したくない」という感じは全くありませんでした。

ただ一言、「そうなの。辛かったですね。頑張ったのにね・・・」絶妙なタイミングでの言葉。

涙腺崩壊でした。

回数をおって、状況を整理して、気持ちを落ち着かせて・・

もうあれ以来、カウンセリングは受けていません。

結局、その職場は退職したんですけどね(笑)

メンタルクリニックでカウンセリングを利用すると、1時間で1万円近く費用がかかります。

それが無料で利用できたことが、本当に有難かったです。

T-PECのサービス内容は保険会社によって違う

健康ダイヤルサービスを利用できる保険会社、商品はわりと多かったりします。

ただし、その運営会社がティーペックであるとは限りません。

他の会社のサービスでも、医師が常駐しているかどうかは分かりません。

契約を検討している保険会社や商品が、どんな付帯サービスなのか確認をしてください。

保険会社の付帯サービスは、運営会社がティーペックであっても、

契約しているサービスが異なれば、受けれられるサービスも異なります。

パンフレットには小さく書かれていることも多いので、注意が必要です。

また、被保険者本人だけが利用できるのか、家族も利用できるのかはサービス項目ごとに異なりますので、

その点も必ず確認しましょう!

保険会社によってはT-PECのサービスを紹介するパンフレットやフライヤーを発行していることもあります。

興味のある方は貰えるか、頼んでみても良いかもしれません。

T-PECのサービスを提供している保険会社例

※2019年時点での情報です(少し古くてすみません・・)

アクサ生命

アクサダイレクト生命

FWD富士生命(AIG富士生命)

オリックス生命

住友生命

マニュライフ生命

明治安田生命

メットライフ生命

メディケア生命

収入保障保険、医療保険、がん保険に付帯されていることが多いです。

メットライフ生命は、アリコ・ジャパンだった時代にもすでに提携していたので、かなり歴史が長いです。

私が保険相談カウンセラーをしていたのは10年近く前なのですが、

メットライフ、アクサ、富士生命はその時期、すでに提携していたのを記憶しています。

ここ数年で新設されたサービスではないので、今後も続く可能性は高いと思います。

【自分に合った保険を考える】シリーズ(過去記事)リンク集

【自分に合った保険を考える?@】なぜ保険に入るのか、その目的とは・・?

【自分に合った保険を考える?A】自分に合わせた必要保障額の考え方

【自分に合った保険を考える?B】保険料で比較する3つの保険

【自分に合った保険を考える?C】貯蓄の目的とタイミングを明確にする方法

【自分に合った保険を考える?D】収入保障保険の選びかた

妊娠に備えて加入するべき医療保険とは

★★この記事が「いいな」と思った方は、シェアおねがいします★★

Facebook ツイート はてなブックマーク LINE

2021年09月28日

【自分に合った保険を考える?D】収入保障保険の選びかた

*来店型保険ショップで5年近く無料相談のカウンセラー経験があります。

その経験から、保険の選び方について分かりやすくお伝えしていきたいと思います!

保険相談を受けていると、「自分にはどのくらいの保障が必要なのか分からない」というお悩みを持つ人が多いことを実感します。

漠然と「保険には入っておいた方がいい。みんな入っているみたいだし。」という感覚の人が多くて、

何のために保険に入るのか、という目的がはっきりしていない事が多いです。

【自分に合った保険を考える】シリーズでは、保険相談に行く前の予備学習として、

保険について考えるきっかけになればと思い記事を執筆しています。

今回は「収入保障保険」のお話です。

今回から、かなり専門的な話になります。

すでに説明していることは省略してお話が進行します。

今回の記事を読む前に、過去記事をご一読頂けますと幸いです。

【自分に合った保険を考える】シリーズ(過去記事)

【自分に合った保険を考える?@】なぜ保険に入るのか、その目的とは・・?

【自分に合った保険を考える?A】自分に合わせた必要保障額の考え方

【自分に合った保険を考える?B】保険料で比較する3つの保険

【自分に合った保険を考える?C】貯蓄の目的とタイミングを明確にする方法

妊娠に備えて加入するべき医療保険とは

★目次★

- 収入保障保険は定期保険です。

収入保障保険は定期保険です。

収入保障保険は「3つの保険」でいうと、定期保険に分類されます。

保険期間内に万が一、死亡したり、高度障害になった場合には保険金が支払われます。

そのため、「保険に入る目的」は「被保険者が亡くなった時の収入の保障に備える」になります。

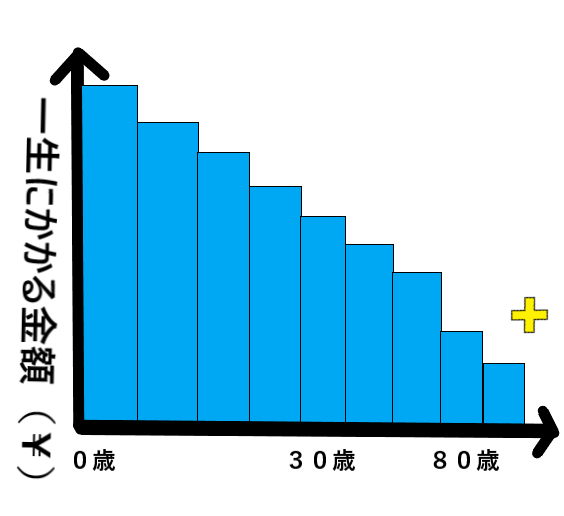

上記のグラフは、前回記事: 【自分に合った保険を考える?C】貯蓄の目的とタイミングを明確にする方法 で使用したグラフです。

30歳男性を含めた家族4人が定年以降も 幸せに暮らした場合のシュミレーションです。

収入保障保険は、大黒柱である「お父さん」に万が一のことが起こった場合に、

定期的に得るはずだった収入が途絶えて、

予定していた支出項目、金額を支払えなくなるリスクに備えるための保険です。

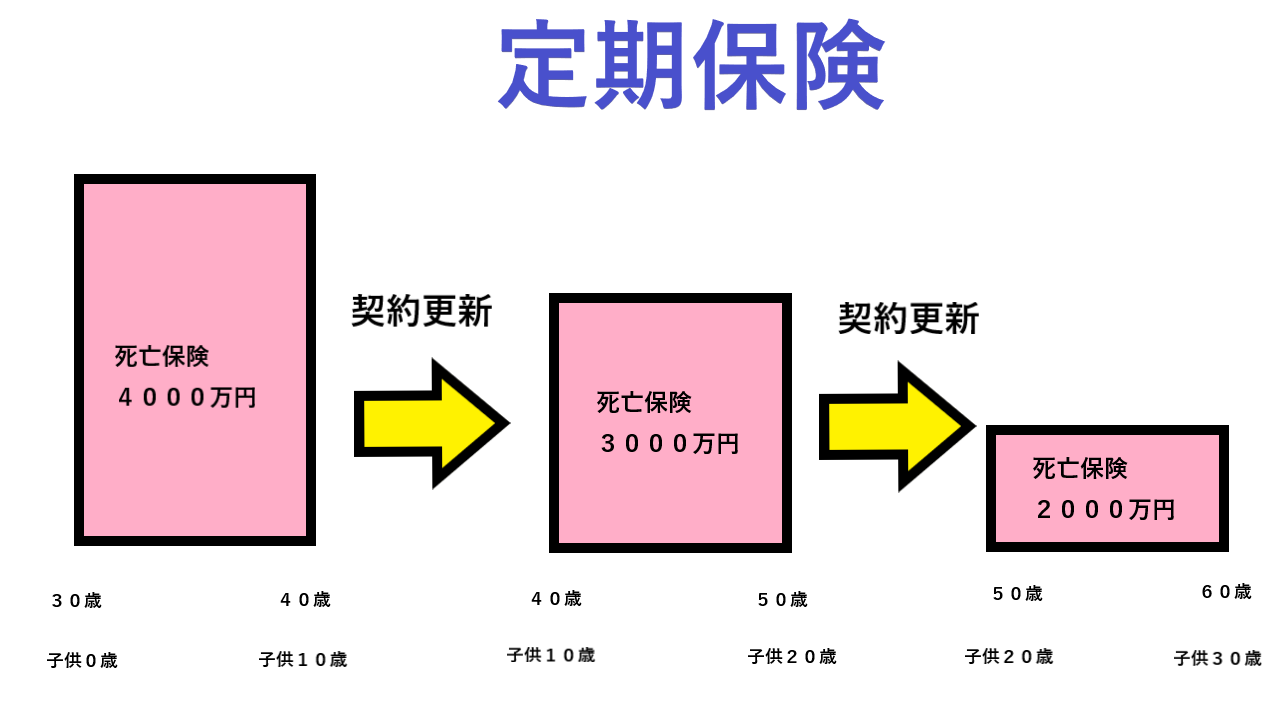

四角い定期保険で備えた場合

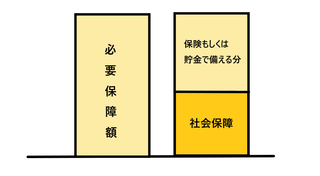

過去記事: 【自分に合った保険を考える?A】自分に合わせた必要保障額の考え方 で、

必要保障額は年齢を重ねるにつれて、下がっていくという説明をしました。

これを一般的な四角の定期保険に当てはめるとこんな感じになります。

(※子供の年齢は第2子として考えてください。)

これを実際にオリックス生命の無解約返戻金型定期保険:FineSaveで試算してみます。

30歳男性(40歳まで保障):保険金額4000万円:保険料6,720円/月払

↓ 更新 ↓

40歳男性(50歳まで保障):保険金額3000万円:保険料7,980円/月払

↓ 更新 ↓

50歳男性(60歳まで保障):保険金額2000万円:保険料10,020円/月払

更新するにつれて、保険金額は1000万円ずつ下げていますが、保険料は高くなっています。

それは、更新時の年齢で再計算されるので保険料が高くなっています。

この現象は、 全ての保険会社、保険商品に共通して起こります。

年齢が高齢になるにつれて、保険期間内に死亡する確率、高度障害になる確率が高くなるからです。

意外に、この説明を(あえて省いている?)保険営業員、CMが多いです。

年齢が若ければ、保険期間が短ければ、保険料が安く見えるのは当たり前です。

★ちなみに、保険期間を10年ではなく、30年に変更してみると下記になります。

30歳男性(60歳まで保障):保険金額4000万円:保険料9,480円/月払

保険金額を10年ごとに減額(申請が必要)していけば、最初は高くても、保険料は安くなっていきます。

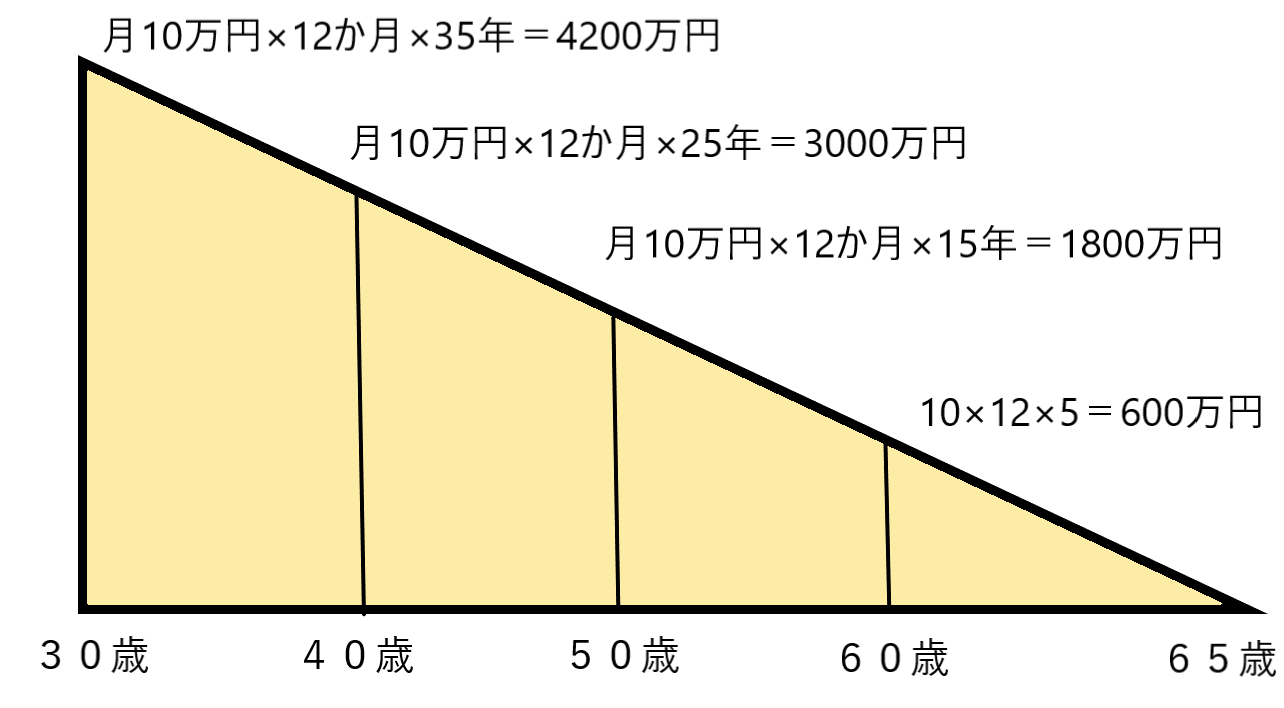

収入保障保険は三角形。

収入保障保険は、年齢が上がるにつれて必要保障額が下がるのに合わせて開発された保険商品です。

四角い保険のように更新しないので、保険料は全期間を通じて変わりません。

わずらわしい保険金額の減額を申請しなくても、自動的に定額ずつ下がっていきます。

その為、保険金額の面でも、保険料の面でも合理的な形となっているのが特徴です。

30歳男性(65歳まで保障):保険金額 :月10万円:保険料3,270円/月払

※オリックス生命:収入保障保険(Keep)

保険金額が定額で下がる分、保険金額が途中で不足しないように保険期間満了を65歳としています。

それでも、50歳時には1800万円まで下がってしまいますので、足らないと感じた場合には

学資保険などの貯蓄ができる保険で補うことをお勧めします。

収入保障保険:保険金の受け取り方

収入保障保険は、毎月受け取るお給料のように、保険金を毎月で受け取ります。

保険会社によっては、一括で受け取ったり、部分的に一括にして残りは毎月に分割したり、

受け取り方を都合によって変更することが可能です。

分割で受け取った方が、受け取れる保険金は多くなります。

オリックス生命(Keep)で試算すると、下記のようになります。

<30歳で亡くなった場合>

分割受け取り・・・4200万円

一括受け取り・・・3525.8万円

分割受け取りの方が多く受け取ることができるのは、将来的に遺族へ支払う保険金を運用して増やす猶予を保険会社が確保できるからです。

子供がいる家庭の死亡保障の大半は、教育資金の保障のケースが多いので、

高校や大学のタイミングだった場合には分割よりも、一括を選択することになると思います。

見積りをした場合には、保険料だけに注目せずに、一括受け取り金額の試算表を必ず確認することをおすすめします。

収入保障保険と性質が似ている他の商品は「逓減定期保険」があります。

こちらは分割受け取りはできず、一括受け取りのみになります。

※住宅ローンの団体信用生命保険を使わずに、代用として備える人もいます。

収入保障保険:保険会社の違い

オリックス生命だけでなく、他の保険会社にも収入保障保険があります。

(無解約返戻金型定期保険、収入保障保険の試算を同じ保険会社で、インターネットで試算しようと

したので、モデル商品がオリックス生命になっただけですw)

保険会社によって、保険金の受取り方法が違うだけでなく、保険料も異なります。

一括受け取りの場合の保険金額の減るペースも違います。

また、条件によっては保険料の割引きがされる商品もあります。

・健康状態が基準よりも良い

・喫煙をしない

ただし、このような割引きが適用される保険会社は、加入審査基準が厳しめな傾向もあります。

割引きを期待していたら、割引きされるどころか割り増し保険料が加算されることもあります。

【自分に合った保険を考える】若くて健康なうちに保険に入るべき理由(準備中)

相談する保険営業の人に健康診断結果を見せて、微妙な感じであれば、

私だったら「仮審査」をお客さんに勧めます。

告知書と健康診断書のコピーを保険会社に送って、事前に審査してもらいます。

割引きが適用されるかどうか、確認してから申し込むことが可能です。

他にも、保険金の支払い事由で、「亡くなった時」「高度障害になった時」に加えて「介護状態になった時(規定あり)」がある保険商品もあります。

もちろん、保障内容が充実している程、保険料は高くなる傾向にあります。

だからこそ、「保険に入る目的」をしっかり考えて検討する必要があります。

収入保障保険と所得補償保険の違い

よく発生する勘違いが「収入保障保険」と「所得補償保険」を混同してしまうケースです。

「収入保障保険」は死亡保障ですが、

「所得補償保険」は、病気や怪我で働けなくなった時に、収入の補填として保険金が発生します。

会社員など、企業の健康保険に加入している場合は「傷病手当金」という社会保障があります。

多くの人は、給与が満額受け取れる有給休暇から消化し、それよりも長期化する場合には傷病手当金に移行します。

ただし、国民健康保険に加入する自営業の方は「傷病手当金」がないので、

そのような事情がある人が加入を検討する保険商品です。

保険料が比較的、割高なので医療保険を充実させたり、貯蓄を増やしたりした方が良いのでは?

私個人としてはそのように考えています。

皆さんは、どう思いますか?

【自分に合った保険を考える】いちばん伝えたいこと

いかがでしたでしょうか?

家庭で備える保険で、メインとなるであろう大黒柱の死亡保障のお話でした。

年齢が上がると保険料が高くなるからこそ、

人生をトータルでシュミレーションし、

「保険に入る目的、必要な期間」、「必要な保険金額(必要保障額)」を見極めることで

保険に入りなおす手間と、保険料が割高になるリスクをなるべく減らすことができます。

できるだけ、毎月支払う保険料を安く抑えることで、貯蓄に回せるように。

間違ってはいけないのは、保険料だけで保険プランを決めないことです。

「保険に入る目的」を見失わないでください。

保険料を重視し過ぎて、保険金額を減らしたために、

万が一の時に残された家族が、生活に苦しんだり、夢を諦めることがあっては本末転倒です。

某保険会社のCMで、芸人さんが「ネットで簡単に見積りができます」と話しています。

携帯で「500万円の保障の保険料はこのくらいに!!このくらいの保険料なら払っていけそうですね!」

というような流れになっています。

そんな簡単な話ではないはずです。

某保険会社や、そのCMの批判になるかもしれないですが、

お客様目線で、親身になって保険相談をしてきた身としては、憤りを隠せません。

ネットで申し込みできることが「悪」ではなく、

「消費者が気づいていないリスク」を助言してあげられる人間がいない点が「ネット保険」の怖さだと思います。

この記事がきっかけになって、しっかり考える大切さに気付いてもらえることを祈っています。

★★この記事が「いいな」と思った方は、シェアおねがいします★★

Facebook ツイート はてなブックマーク LINE

2021年08月14日

【自分に合った保険を考える?C】貯蓄の目的とタイミングを明確にする方法

*来店型保険ショップで5年近く無料相談のカウンセラー経験があります。

その経験から、保険の選び方について分かりやすくお伝えしていきたいと思います!

保険相談を受けていると、「自分にはどのくらいの保障が必要なのか分からない」というお悩みを持つ人が多いことを実感します。

漠然と「保険には入っておいた方がいい。みんな入っているみたいだし。」という感覚の人が多くて、

何のために保険に入るのか、という目的がはっきりしていない事が多いです。

前回記事:「保険に入る目的」 (サイト内リンク)では、

経済的な損失により、これまでの生活を維持することが困難になるリスクとは何か、

そのリスクを回避する方法の1つが「保険」であることを説明しました。

また、貯蓄と保険の違い、貯蓄があれば保険は不要であることもお伝えしました。

これから、貯蓄と保険のバランスが取れた保険プランを考えるにあたって、

可能性が最も高い、「万が一の不幸」が起こらなかった時の経済的リスクについて最初に説明しておこうと思います。

前回記事:「保険料で比較する3つの保険」 (サイト内リンク)では、

掛け捨ての保険、貯蓄性のある保険、

期間を定めて保障する保険、一生涯で保障する保険など

種類や効果の違いを説明しました。

効率の良い保険プランを考えるうえで、今回と前回までの記事内容を理解して頂くことで、

これから保険プランを考える人にとっても、見直しを考える人にとっても、良いヒントになると思います。

★目次★

- ライフプランニングとは

ライフプランニングとは

ライフプランニングのシュミレーションをやった事はありますか?

家族の年齢やライフスタイル、将来的に想定され収入や支出のバランスをシュミレーションすることを

「ライフプランニング」と言います。

収入は誰が、毎月いくら稼ぐことで成り立っていますか?

それは毎月いくらですか?

収入は上がる見込みはありますか?下がる見込みはありますか?

それはどのくらい?いつ頃でしょうか?

まだ子供がいない夫婦でも、何年後に第一子、第2子が生まれたら・・という仮定でもOKです。

子供が公立、私立に進学するのかもシュミレーションすることで、

概算ですが教育費が総額どのくらいかかる見込みなのかを把握できます。

住居費や生活費を入力することで、おおよその支出をグラフ化します。

今の収入で足りるのか、足りない金額はいくらくらいなのかを把握することができます。

もし、足らない時期があれば、その時までにいくら貯金していくのかが分かりますので、

貯金をする目的をはっきりさせることができます。

やったことがない方は、是非やってみることをお勧めします。

保険無料相談をやっている所であれば、シュミレーションソフトを持っていますので、

相談することで、無料で説明を受けて、シュミレーション結果を印刷して持ち帰ることができます。

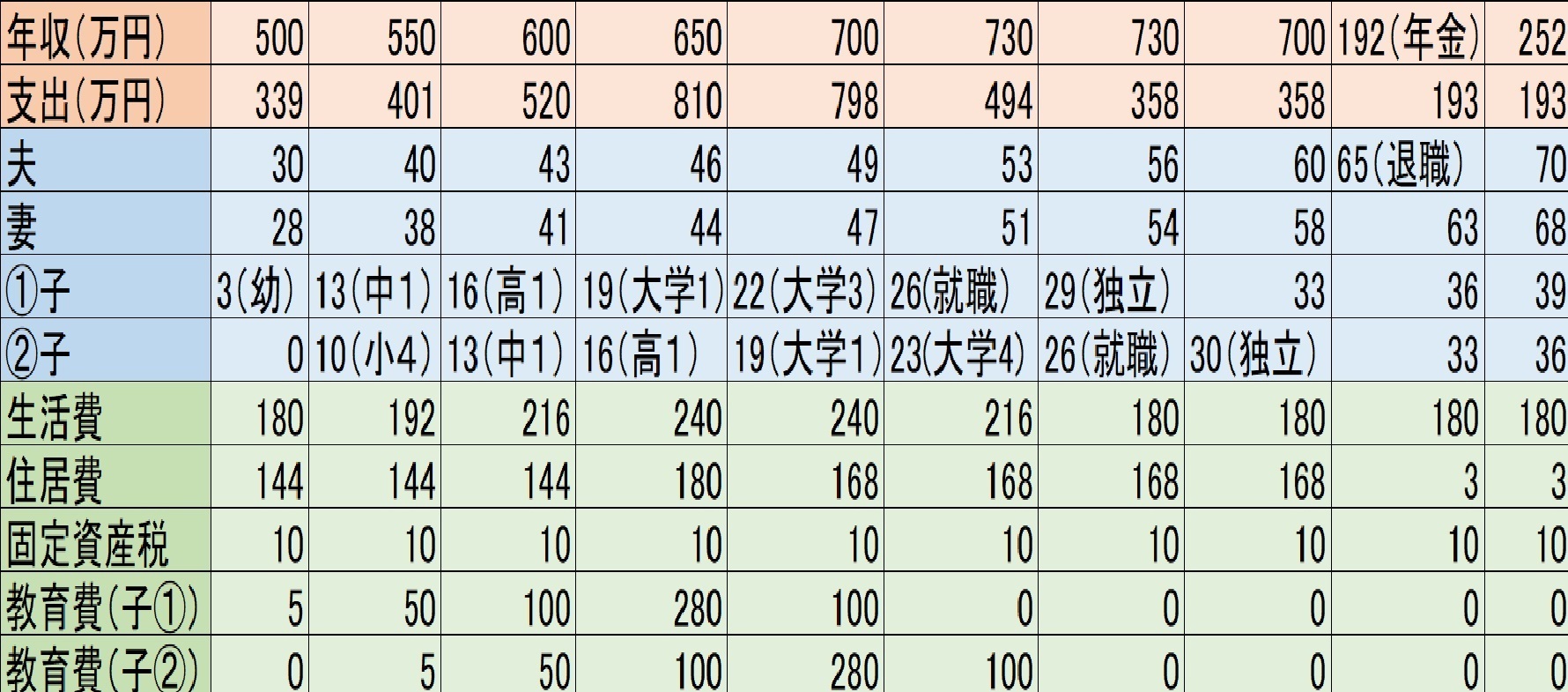

子供が2人いる30歳男性のシュミレーション例とは

夫(30歳)、妻(28歳)、子供(3歳)で、年内出産予定の第2子を妊娠中という設定です。

夫は現在年収は500万円で、65歳が定年です。

第2子出産を機に、4200万円くらいの新築マンションを35年ローンで購入します。

賞与返済はなし、毎月12万円(管理費、修繕費込み)のローン返済を想定しています。

子供は2人共、私立高校入学までは公立の学校、私立文系大学の進学を想定しています。

妻は専業主婦なので収入はありません。

最初の生活費は毎月15万円程度ですが、子供が成長するにつれてMAX20万円まで生活費が上がる見込みにしています。

子供が独立すると、最初の毎月15万円に戻ります。

購入時は新築だったマンションも、20年程度経過すれば風呂窯やガスコンロ等が故障し始めます。

そのため、住居費も上がる設定にし、65歳のローン完済まで繰り上げ返済はしないという設定です。

収入も、最初は500万円ですが、年齢が上がるにつれて役職が上がり、MAX730万円程度までの見込みで計算をしてみました。

実際の無料保険相談では、もっと詳細に支出を入力したり、

分かりやすいグラフを作成してもらえますよ!(^^;)

年収が上がっても生活を圧迫する教育費

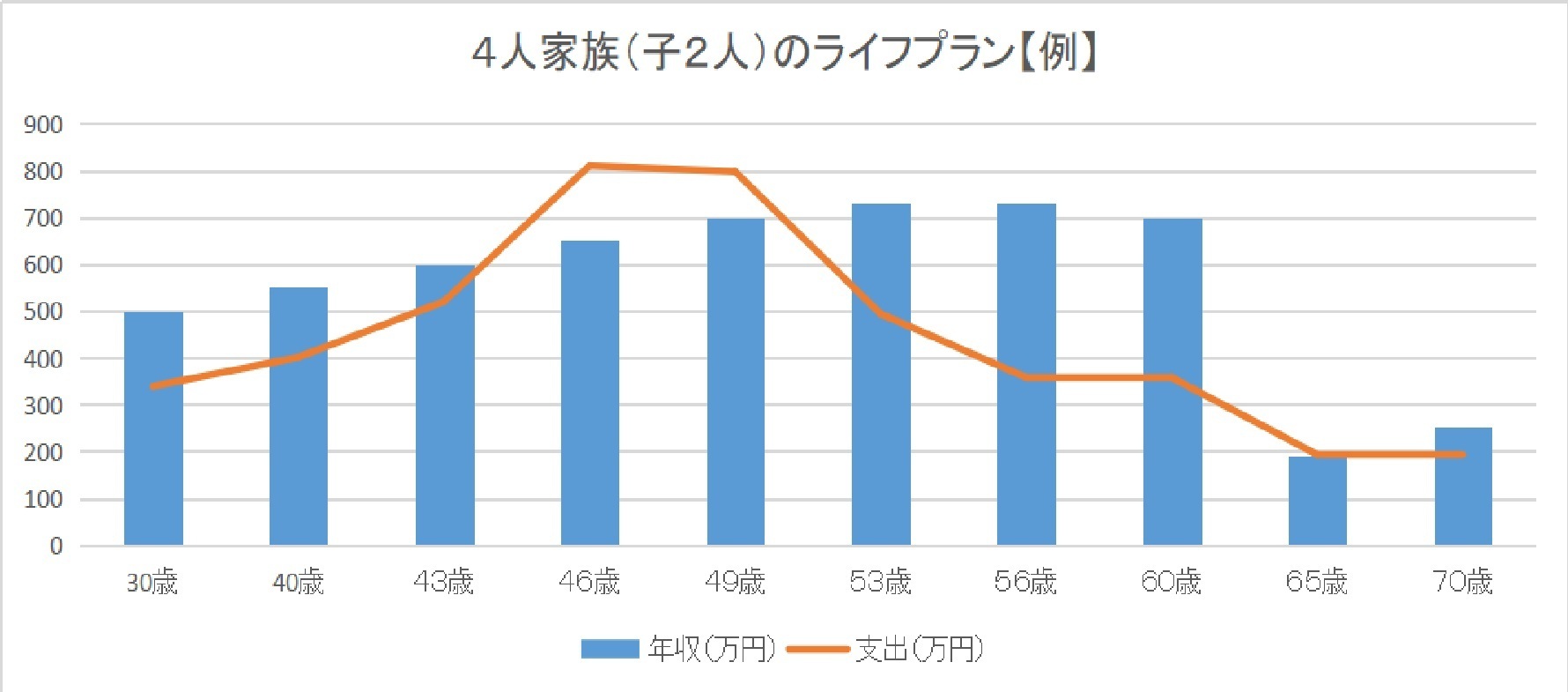

グラフを見ると、夫が43歳、第1子が大学入学、第2子が高校入学のタイミングから、

第2子が大学入学をするまでの約6年間は生活がかなり苦しくなることが想定されます。

第1子の大学入学時に160万円、

第2子の大学入学時に98万円くらいの赤字が見込まれます。

もし、これらの赤字リスクをカバーするとしたら 「学資保険」は有効かもしれません。

子供1人1保険ずつ契約する人もいますが、第1子の大学入学以降に貯蓄するのは難しそうです。

妻がパートで働くなどして、第2子の学資保険に保険料を払い続ける方法があるし、

第1子を被保険者とする学資保険1つで、2人分をカバーする方法も取れそうです。

第1子は現在は3歳なので残14年〜15年です。

高3で受験のために予備校に通ったり、入学前に学資金を受け取ることを考えれば積立期間は14年になります。

目標の貯金額(200万円)÷ 14年 ÷ 12か月 =¥12,000(毎月)

毎月12,000円ずつ、積み立てることで第1子が大学入学するまでに200万円の貯金ができます。

大黒柱である父親に万が一、亡くなってしまった場合は保険料が免除になるのが学資保険の特徴です。

普通口座で積み立てた場合には、この保障がないので、途中でそのような不幸に遭ったとしたら、

母親が働いて、収入から積み立てを継続することになります。

学資保険は貯蓄性のある保険なので、契約者(父)に万が一のことがあっても、なくても目標である貯金額を14年後に準備することができます。

大学では6か月ごとに授業料や施設管理費などを納入します。

まとまった金額が支出されることになるので、毎月の収入ではカバーするのは困難かもしれません。

そういったことも想定すると、1人あたり200万円前後の貯蓄をしていた方が安心感があります。

200万円ずつ、それぞれ学資保険を契約するのも良いですし、

第1子の大学入学前に400万円の貯金を完成させることができたらもっと安心かもしれません。

毎月の積立は倍の24,000円になります。

学資保険の他には、 「低解約返戻金型終身保険」でも、

父親の死亡リスクと、子供の教育資金を同時にリスクヘッジできます。

積立期間を13年〜14年に設定し、必要なタイミングで一部分を解約し、残りは死亡保障を継続し、

一部解約を繰り返しながら、解約返戻金(貯蓄)を複数回に分けて受け取ることができます。

学資保険は保険料が免除になるだけですが、この方法は死亡時に保険金が即座に支払われます。

その保険金額は、予定していた解約返戻金よりも大きい金額になります。

父親の死亡保障を全体で考えた時には、掛け捨て死亡保険の保険金額の割合を減らすことができます。

万が一のことがあっても、なくても安心を得られるというメリットがあります。

ライフプランニングで分かる老後リスク

グラフでは、夫が53歳になると第1子は大学を卒業して就職し、第2子も大学3年生になり、

アルバイトに勤しむお年頃なので生活費も抑えられるようになってきます。

ただし、住居設備や家電の修理費用や買い替え費用が、より一層必要になるかもしれません。

もし、余力があればローン返済は65歳まで待たずに繰り上げ返済を検討した方が、

住宅ローンの将来的な利息を軽減し、その分を老後の貯蓄にまわすことができるかもしれません。

夫が65歳で退職し、年金に移行するタイミングで生活が苦しくなりそうです。

妻が65歳になるまでの2年間分の生活にゆとりを持たせる努力が必要かもしれません。

2019年の年金受給実績を調べたところ、厚生年金加入の男性で毎月16万円程度でした。

夫(厚生年金)+専業主婦=毎月21万円になります。

ただし、少子高齢化や年金受給年齢の引き上げにより、将来的な年金受給額は減少傾向になることを

今のうちに覚悟しておく必要はあると思います。

家庭によっては、子供の独立が定年退職の年齢ギリギリだったり、

住宅ローンの完済年齢が定年後に設定されていたりする場合もあります。

退職金制度のない職種もあります。

その場合はは、子供の独立後に老後資金の準備を始めようとすると間に合いません。

子供の教育費支出と並行して、老後資金の準備が必要になってきます。

つみたてNISAで住宅ローン返済資金を準備する

iDeCoで老後資金を準備する

終身保険で老後資金を準備する(保険料の払済設定を65歳にする)

個人年金保険で老後資金を準備する(受け取り年齢を65歳以降にする)

などなど、色々な方法があります。

<関連ページ>

楽天証券の「つみたてNISA」実体験レポート! (サイト内リンク)

筆者が考えるライフプラニングと対策

5年近く保険相談の仕事をしていて、様々な事情を持ったご家族に出会ってきました。

人生の先輩であるお客様のお話は、保険相談を請け負っている身ではありますが、

勉強になるお話ばかりだったと思います。

いつも、そのお客様の人生が私だったら・・・とイメージをして保険プランを組み立てていました。

筆者の場合は夫が37歳、筆者(妻)が36歳、第1子不妊治療中、賃貸住宅です。

願わくば子供を授かって、マンション購入が夢です。

定年が65歳だとすると、結構ギリギリなんですよね・・・・(^^;)

3年以内に子供1人を出産して、マンションを購入して・・・

教育費を捻出しながら、定年までに住宅ローンを完済しなければなりません。

もちろん老後資金も。

夫は掛け捨ての死亡保険と、三大疾病と死亡保障が一体になった終身保険、医療保険に加入しています。

筆者(妻)は1200万の終身保険、医療保険、がん保険を契約しています。

終身保険は貯蓄を目的としていて、800万円の終身保険の支払いは完了しています。

解約返戻金がいつでも受け取れる状態にあります。

65歳あたりまで運用を続ければ400万くらいになります。

残り保険金400万は65歳まで払っていく予定です。(月7,000円くらい)

一部はお葬式代として残すか、50歳〜60歳までのタイミングで契約するかもしれません。

夫はiDeCoで積み立てしているので、所得控除を受けながら老後資金を準備しています。

(退職金制度がないので)

私も、子供を出産して小学校入学以降のタイミングで願わくば仕事したいなぁと思っています。

そのタイミングまでiDeCoはやらない方向です。

その変わり、楽天証券で「つみたてNISA」をして住宅購入資金を準備中です。

<関連ページ>

楽天証券の「つみたてNISA」実体験レポート! (サイト内リンク)

子供が生まれたタイミングで、夫名義で「学資保険」を検討しようと思います。

子供手当ては子供名義の口座で積立にし、高校在学中で不足分を補えるようにしておきます。

同じようなタイミングで夫にも「つみたてNISA」を始めてもらって、

自分の「つみたてNISA」と合わせて住宅ローンの返済資金にできたらいいなと思います。

不妊治療で仕事ができない現状がもどかしいですが、

「FX取引き」の成果が出始めているので、今のところはそれを頑張ろうと思います!

<関連ページ>

【FX初心者におすすめ】知識不要の自動取引きシステムを使ってFX取引きを始めよう! (サイト内リンク)

FX初心者が実践する稼ぎ方【初心者向け基礎知識講座】 (サイト内リンク)

次回は「収入保険」や「三大疾病保険」などの特徴を持った保険商品の紹介とプランへの組み込み方について説明します!

これまでの記事の内容を理解してからでないと、恐らく分かりづらいと思います。

是非、今のうちに過去記事を再読頂けますよう、おねがいします(^^)

【過去記事】

【自分に合った保険を考える?@】なぜ保険に入るのか、その目的とは・・?

【自分に合った保険を考える?A】自分に合わせた必要保障額の考え方

【自分に合った保険を考える?B】保険料で比較する3つの保険

妊娠に備えて加入するべき医療保険とは

2021年07月15日

【2年間で85万円の利益獲得!】FX初心者が実践する稼ぎ方

FXを始めて2年になります。

これまで投資経験はゼロ。FX知識も全くありませんでした。

ネットなどで独学で取り組んで得た実績を基にノウハウを説明します!

FX初心者が解説するので、難しい用語は使わず、最低限の知識を説明します。

FX熟練者達の解説ブログを読む前の導入としてご活用ください(笑)

「FXとは何か?」などの入門解説は前回記事↓ ↓で説明をしています。

基本的な用語説明も前回記事で説明していますので、先にお読み頂けますようお願いします。

今回の記事は、前回記事をステップアップさせた内容となっています。

前回記事:

【FX初心者におすすめ】アイネット証券のループイフダン実体験レポート! (サイト内リンク)

★目次★

- FX初心者が2年間で稼いだ実績は?

FX初心者が2年間で稼いだ実績は?

SBI証券を始めたのが2019年4月。

先月末までに得た利益は 587,669円!!

コロナ渦の影響で被った損失も込みでの利益です。

SBI証券は実績を表示させられるのですが、アイネット証券にはその機能がありません。

アイネット証券では現時点で27万円くらいになります。(2年半の通算で)

合計すると、 85万円くらいの黒字!!

アイネット証券は前回記事で説明した通り、

自動売買システム:ループイフダンを使用しています。

SBI証券では、手動で取引を行っています。

SBI証券だけで現在では毎月5万〜7万円の利益を獲得しています。

複数種類の外貨を同時に運用しています

私が取引通貨として主に用いているのは、米ドル、英ポンド、AUSドルの3種類です。

この3通貨はスワップポイントがプラスになる通貨です。

昨年からコロナの影響で、外貨の値動きが激しいです。

予測が難しいので、ほとんど「成行注文」で取引をしています。

口座維持率=500%保持の基準は、ループイフダンと同じにしています。

個人的な主観で利益を出しやすいのは英ポンドです。

2番手が、コロナ渦でも比較的、値が安定している米ドル。

確実に利益がだせそうだなと感じた時にAUSドルを用いています。

コロナ渦前まではトルコリラ、ユーロの取引もしていましたが、

損するリスクが高そうなので、今は中止しています。

ユーロも、英ポンド同様、値動きが激しい通貨なので、

利益が出やすい通貨ですが、スワップポイントはマイナスになる通貨です。

「S注文」と損切りについて

最近は「B(買い)」だけでなく「S(売り)」にも挑戦しています。

「S」でポジションを長期で保有してしまうと、米ドル、AUSドル、英ポンドでも

スワップポイントがマイナスされ続けてしまうリスクがあります。

予想が外れて、ポンドの値が上がり過ぎてしまった場合には「損切り」を実施します。

普通に「万単位」で利益からマイナスされてしまうので、正直痛いです。

ただ、無理に保有し続けてしまうとポジションを購入する資金が足らなくなってしまいます。

=口座維持率が低下する

新しいポジションを購入できないということは取引するチャンスを逃すことになります。

(保有ポジションが利益が出る値に回復するまで=決済するまで)取引きを停止するからです。

「損切」のタイミングを見極めるのは本当に難しいです。

「今だ!!」と思って損切りした後に、さらに値が下がったことも多々あります。

(損失額が、より少なくなったはずなのに、時期尚早だったという結果論・・・・)

外貨の値動き予想は海外ニュースを参考にする

最近はロックダウンが解除されたり、またコロナ感染が拡大したりといった状況を繰り返しているので、

リスクは背負う覚悟で「S」も併用することで取引チャンスを増やしているわけです。

*ロックダウン開始/ 感染拡大 →英ポンドの値が下がる

*ロックダウン解除/経済活動の再開 →英ポンドの値が上がる

値が動く要因はコロナだけではありませんが、説明がしやすいので例として挙げています。

SBI証券も、アイネット証券も「ニュース」があるので、

経済関連のニュースはすぐにチェックできるようなツールがあります。

「首相が経済に前向きな発言をした」

「〇〇国との協定が締結された」

「失業率が上がった/下がった」 などなど。

「値がこのまま上がるな」もしくは「値がこのまま下がるな」といったように

予想が当たる自信度に応じて取引数量を1000〜3000間で変えて取引します。

当たり前ですが、3000通貨で利益が出た場合には1000通貨の利益3倍になります。

もちろん予想が外れると、その逆もあるので注意が必要です。

損益評価額はあまり気にしないことが大事

ポジションごとに損益額が表示されます。

ポジション価額はマイナスになることが普通です。

「B」で購入したポジションは、値が下がり続けたとしても、

スワップポイントが増えるので損切はしません。

アイネット証券では普通に1年以上ポジションを保持し続けました。

2、3か月はキープ状態が普通にあります。

「S」で購入したポジションは、スワップポイントは増えず、持っているだけで

損失が増えてしまうので、利益に転じたら、早めに決済するようにしています。

2〜3時間おきくらいにログインして値動きをチェックしています。

指値注文を設定する時は、外出予定があるなど、こまめにチェックできない時に使用するくらいで、

ほとんど成行注文をしています。

FX取引で生じる税金について

FX取引で利益が一定額以上あった場合には、確定申告が必要です。

会社員などで、年末調整をした人は「給与以外の収入が20万円以上」あった場合には

確定申告が必要になります。

20万円以下でも、所得税の申告は不要ですが住民税の申告が必要になります。

専業主婦など、給与収入やFX以外の収入がない人は38万円以上が確定申告の対象になります。

パート収入などがあった場合で、年末調整をしなかった場合には、

FX利益が38万円以下であっても確定申告が必要になります。

(パート収入+FXを含む収入=38万円以下なら不要)

「ふるさと納税」や「医療費控除」の申請をする場合は、上記の条件に関わらず、

確定申告が必要になりますので注意が必要です。

申告漏れや、誤りがないように気をつけましょう!!

<関連ページ>

マイナンバーカードで変わる令和3年度分からの確定申告について (サイト内リンク)

ふるさと納税をお得に利用する方法を紹介します! (サイト内リンク)

普段使っているメインバンクとSBI証券口座間の送金手数料は無料なんです

SBI証券も、アイネット証券も、普段使っている銀行口座から手数料無料で入金ができます。

また、証券口座から、普段つかっている銀行口座への入金も手数料無料です。

私は住信SBIネット銀行の口座を持っていませんので、

楽天銀行から入金したり、証券口座から楽天銀行へ出金したりしています。

SBI証券の口座開設で17,000moppyポイントGETのチャンス!7月末日まで★

7月末日までのSBI証券の口座開設申し込みで17,000moppyポイントGETのチャンスです! (通常時は4,000P)

住信SBIネット銀行とSBI証券口座を連携し、証券口座に50,000円を入金することが条件です。

※moppyのマイページ広告からSBI証券口座開設を申し込んでください。

さらに、下記バナー経由でmoppyに登録をして上記の条件を達成すると2,000Pを追加GETできます!

moppyモッピーって何? (サイト内リンク)

<関連ページ>

【初めての投資】楽天証券の「つみたてNISA」実体験レポート! (サイト内リンク)

【FX初心者におすすめ】アイネット証券のループイフダン実体験レポート! (サイト内リンク)

2021年07月14日

【FX初心者におすすめ】アイネット証券のループイフダン実体験レポート!

FX取引を始めて2年が経過しました。

これまでFX取引の経験はなく、知識ゼロから始めました。

今では1か月あたり5万円〜8万円を稼げるようになりました。

今回はどのようにFX取引の知識を得たのか、

どのくらいの資産から始めたのかを中心に順をおって説明していきたいと思います。

★目次★

- FX投資とは?

FX投資とは?

上の画像は「チャート」と呼ばれるグラフで、

FXに関心がなかった人でも、なんとなくは見たことがあると思います。

外貨を取引きする際に、外貨を値動きをチェックする時に使うグラフです。

秒単位で、外貨の値段は変動しています。

極端な話、日本円で外貨を買って、買った値段より高くなったら売るという取引です。

その差額が利益になります。

他にも、外貨を保有していると「スワップポイント」という利息のようなものがつく外貨があります。

長く保有し続けることで、スワップポイントが貯まっていきます。

外貨の売買を繰り返して利益を獲得する方法と、

スワップポイントが高い外貨を買い続ける方法があります。

私がやっているFX取引は前者の「FX売買」の方法です。

FXはどのくらい稼げるものなのか?

※ループイフダンには損失リスクがあり、今後の利益を保証するものではありません。

※運用成績はループイフダンランキングで使用しているデモ口座での実績です。

※目安必要資金は CADJPY 2020年4月1日 始値にて算出しております。最大取引証拠金+(値幅+値幅×最大ポジション数)×最大ポジション数÷2×取引数量

※資産増加率は目安必要資金をもとに算出しております。

上記のグラフは、アイネット証券の公式HPから画像をお借りしました。

2020年4月1日〜2021年3月31日の期間で、

カナダドル/日本円の取引きをしたものです。

スタート時の自己資金は103,400円です。

取引の結果は 91,125円の黒字 となっています。

アイネット証券のループイフダンとは何か?

通常のFX取引では、利益が出たタイミングを見計らって外貨を売ります。

そして外貨が下がったタイミングで外貨を買います。

それを繰り返して、外貨を増やし、良いタイミングで売り続けることで利益を増やしていきます。

「成行注文」・・売りたい・買いたいタイミングで取引すること

「指値注文」・・利益ができる値段を指定して売るタイミングと、買うタイミングを予約すること

私が主に使用する注文方法は上記の2つです。

「成行注文」は、基本的にはチャートを四六時中チェックする必要があります。

「指値注文」は利益が出るタイミングを指定して、その値段になったら自動的に売買されるので、

常にチャートをチェックする必要はありません。

ただし、指値注文によって買った外貨を売るために、指値注文を設定する必要があります。

いつ、設定した値段になるか分からないので、その都度ログインして入力するのはかなりの手間です。

その問題をクリアしてくれるのが アイネット証券のループイフダン です。

アイネット証券のループイフダンを具体例で説明します

先ほどの画面ショットで具体的に説明したいと思います。

?@まず自己資金:103,400円以上を口座に入金します。

?A売買取引する通貨CAD/JAPを選択します。

?B取引数量:1,000通貨を選択します。

?C最大ポジション数:20に設定します。

?D売買する値幅:B20に設定します。

手順?Bあたりから「?」になると思いますので解説します(笑)

上記の設定は、カナダドルの値段が20銭上がったら売って、20銭下がったら買います。

その時に売買する量は1,000通貨という意味です。

1,000通貨を1回買うと1ポジションです。

カナダドルの値段が下がり続けた場合は、売れずに買い続けることになります。

20ポジションまで買えるという設定になります。

ループイフダンは、上記の設定をしてしまえば放置でOKです。

自動的に売買してくれます。

ただし、急激に値が下がる場合や、下がり続けてしまう事態が起こります。

例えば、リーマンショックとか、コロナ感染の蔓延によるロックダウンとか・・・

例年の相場以上に値下がりしてしまったり・・ということが普通にあり得ます。

1日に1回とか、2〜3日に1回とか、始めのうちは細目にログインして

確認することをおすすめします。

売ったり、買ったりの取引があると、通知がメールできます。

*取引の強制終了=ロスカットについて

アイネット証券のロスカット基準は証拠金維持率が100%を下回った時です。

自動的に全ポジションが赤字であっても即時に決済されてしまいます。

=保有ポジション数がゼロになるということ

ロスカットを回避するために、

私は「口座維持率」を常に500%を下回らないようにすることを基準としています。

口座維持率が500%を下回った時は、追加入金をして口座維持率を回復させるか、

ループイフダンを停止させます。

そのタイミングを逃さないために、ある程度はログインしてチェックする必要があります。

FX取引のスワップポイントについて

取引する外貨によっては、ポジションを保有し続けるとスワップポイントが発生するものがあります。

反対にポジションを保有し続けるとマイナスになるものもあります。

値が下がり続けている間は、売れないので、ポジションを保有し続けることになります。

下記の通貨は、スワップポイントが増えるなかでも、スワップポイントが多く付きます。

ただし、ドル/円はともかく、トルコリラ、メキシコペソ、南アランドといった

新興国通貨は先進国通貨にはないリスクがあることを承知の上で取引をする必要があります。

外貨取引のデータが、先進国に比べて少ないこと、

大きく値上がりする可能性はあるものの、その逆も有り得ます。

実際に取引してみよう!無料デモ取引の紹介

この記事を読んでも、やってみよう!とはなかなか思えないと思います。

FX取引がどんなものなのかは、いくらネット記事を読んでも、実感が伴わないと

具体的に始める、といったアクションは起きないと思います。

「興味はある」と思った人におすすめなのは デモ取引 です。

私もまず、デモ取引から始めました。

自分で考えた設定で、どのくらいの利益が出るのかテストしました。

無料でデモ口座を開設して、持ち出し資金不要で試せるので、安心して本番に移行できました。

ループイフダンのデモ口座開設(無料) (外部サイトリンク)

値幅は狭い方が(B10とかB20)取引の回数は多くなるので、稼ぎやすいです。

ただし、ロスカットしやすくなるので自己資金が多く必要になってきます。

始めのうちは自己資金=30万円、豪ドル/円のB40でやっていました。

どのくらいの自己資金が必要かどうかについては下記の目安資金表で確認してください。

ループイフダン目安資金表 (外部サイトリンク)

<関連ページ>

【初めての投資】楽天証券の「つみたてNISA」実体験レポート! (サイト内リンク)

2021年07月12日

【初めての投資】楽天証券の「つみたてNISA」実体験レポート!

楽天証券の「つみたてNISA」を始めて2年が経過しました。

これまで投資信託の経験はなく、初めての体験でした。

2年間の積み立てでくらいの利益が出たのかについて検証したいと思います!

★目次★

- 自分でも驚きの利益30万円超え

自分でも驚きの利益30万円超え

画像は楽天証券マイページの画面ショットです。

百聞は一見にしかず、ということで生々しく(笑)

つみたてNISAは利益に対して税金がかからず、満額を得ることができます

普通口座の預金でも、お金を預けているだけで得た利息に対して自動的に20.315%の税金がかかります。

財形貯蓄や、貯蓄型保険の満期保険金についても同じです。

NISA口座やiDeCo口座以外の投資信託や株でも、一定の利益が出れば確定申告が必要になり、

税金を納めなければなりません。

積立NISAは一定の利益が出ても、確定申告は不要で、非課税で出来る貯蓄方法です。

投資の知識がなくてもOK!NISA口座で毎月積立てるだけでOK!

私は今まで、投資をしたことはありませんでした。

今も投資信託について、そんなに知識はありません。

突き詰めたり、勉強すれば、工夫が出来て、もっと利益を出すことはできるかもしれません。

特別な知識がなくても、投資が出来るのが「つみたてNISA」の良さだと思います。

NISAで積み立てる投資信託商品は、長期の積立や分散投資に適したものを予めPick UPされて、

金融庁が定めた要件を満たした商品だけしかないので特別な知識がなくても大丈夫です。

最低限知っておく必要があるのは以下の 4つだけです。

?@投資信託は100%利益が出るものではない。損するリスクがある。

?A積み立てる限度額は年間40万円まで(月額33,000円くらい)

?B積み立てできるのは2037年まで(2037年に購入した投資信託は2056年まで非課税で保有できる)

?C2037年に購入した投資信託は2056年まで非課税で保有できる

投資信託は必ず利益が出るとは限りません。

だからこそ、毎月積み立てて、長く運用することで損するリスクを減らす必要があります。

株価が底値の時に一括投資して、高値で売れば最も大きな利益が出せますが、

投資のプロでも、そのタイミングの見極めは難しいと言われています。

投資の知識がない私は、株価が上がろうが、下がろうか、気にせずコツコツ毎月積み立てて、

運用はプロにお任せしています。

それが「つみたてNISA」なのです。

楽天証券は積み立てに楽天ポイントが付いてポイントで投資ができる

色々な金融機関で「つみたてNISA」を扱っていますが、口座は1人1口座しか作れません。

数あるなかで楽天証券を選んだ理由を紹介します。

?@楽天カードで積み立てできる

?A楽天ポイントで積み立てができる

?B楽天市場でのお買い物がより有利になる

?C普通預金の金利が優遇される

投資信託の商品数が多いとか、マイページの使いやすさとか色々メリットはありますが、

私が楽天証券を選んだのは上記の4つになります。

?@楽天カードで積み立てできる

毎月1日に積み立てるという指定はありますが、楽天カードで積み立てることが可能です。

100円=1ポイント貯まるので、仮に33,000円積み立てると330P獲得できます。

こんなにある!楽天ポイントの貯め方・使い方<楽天カード編> (サイト内リンク)

?A楽天ポイントで積み立てができる

楽天ポイント(期間限定P不可)で投資信託の購入ができます。

楽天ポイントで1回500円以上投資をすると、

楽天市場でのお買い物した時にポイント+1倍になります。

ポイント投資なら、自分の持ち出しではないので、気軽に投資ができますよね!

?B楽天市場でのお買い物がより有利になる

楽天銀行と楽天証券を連携させることによって、会員ステージがアップし、

より多くのポイントを獲得することができます。

?C普通預金の金利が優遇される

楽天銀行と楽天証券を連携する=マネーブリッジを設定することで、

普通預金の金利が 年0.10%(税引き前)になります。

大手銀行の普通預金の金利が0.001%がほとんどなので、100倍になります。

これだけでも、楽天証券は持っていた方が有利に思えます。

メリットだらけ!専業主婦的な楽天銀行の使い方6選 (サイト内リンク)

私の「つみたてNISA」で選んだ投資ファンド

私が選んだ投資信託商品は 楽天・全世界株式インデックス・ファンドです。

米国株を広くカバーしているので、アメリカのほぼ全ての企業に投資ができます。

信託報酬という、運用時にかかる手数料があり、商品によって違います。

楽天・全世界株式インデックス・ファンドの信託報酬は、他商品と比べて格安になっています。

長期的な運用実績があり、安定した成長をしているという評価を見て選択しました。

銘柄は途中で変更することができて、購入済みのものはそのまま保有することもできるし、

売却することもできます。

とりあえず一定期間で買い続けて、自分の目で運用実績を確認し、そのまま継続するか、

もしくは他の銘柄に変更するかを検討することができます。

1つの銘柄を選んだら、「受け取り型」と「再投資型」のいずれかを選択します。

受け取り型は分配金があったら、そのまま受け取ること

再投資型は分配金があったら、その利益は投資にまわすこと

つみたてNISAは、あまり分配金がないらしいので特に意味はないらしいですが、

私は「受け取り型」にしています。

毎月の積立金額は、働いていた時は上限額の33,000円でしたが、

退職している今は月5,000円に設定しています。(内500円分は楽天Pで支払い)

年度の途中でも、積み立て金額を変更することができます。

積立金額を変更したい時は、毎月12日までに設定変更をしないと翌月分が楽天カード決済扱いにならず、

せっかくの楽天P獲得のチャンスを逃してしまうので注意しましょう!

つみたてNISAとiDeCoの違い

つみたてNISAもiDeCoも非課税で貯蓄ができます。併用も可能です。

iDeCoは「個人型確定拠出年金」という制度で、

国民年金の他に自分でもプラスで年金を積み立てることができます。

つみたてNISAも長期で運用することで、非課税で得た利益を老後資金として活用できます。

大きな違いは 所得控除ができる・できないです。

IDeCoは積み立てた金額が全額所得控除になり、利益も非課税になります。

つみたてNISAは所得控除はできません。

つみたてNISAは年間40万円ですが、iDeCoは月23,000円までになります。

年収650万円のサラリーマンが、年間で最大276,000円を積み立てると8万円くらいの節税効果があります。

専業主婦など、納税額がない人もiDeCoはできますが、所得控除の効果はありません。

もう1つ、大きな違いがあります。

それは「つみたてNISA」はいつでも資産を現金化できますが、「iDeCo」は60歳まで現金化できません。

そのため、iDeCoは必然的に「老後資金」が貯金の目的となります。

つみたてNISAは自分のタイミングで売却して現金化ができるので、

住宅購入資金や、住宅ローン返済資金、子供の教育資金など、幅広い用途に応用ができます。

moppy経由で口座開設すると超お得です

お小遣いサイトmoppyに登録し、マイページの広告から口座開設の申し込みをすると超お得です ♪

楽天証券の口座開設で4,000円GETのチャンス!!!!

黄金フローでさらに特典GET!

?@楽天銀行の口座を開設で期間限定ポイント1,000円分GET

▼7/31までに下記URLよりエントリー&申し込み

楽天銀行スタートアップキャンペーン (外部サイトリンク)

?A下記バナーからmoppy登録し、楽天カードに申し込むと7,000円楽天P +10,000moppyポイントGET

moppyモッピーって何? (サイト内リンク)

?Bmoppyのマイページ広告から楽天証券を申し込むと4,000ポイントGET

なんと合計で22,000円分をGETできるのです!!!

※上記フローを全て達成した場合です。

私が知りたかった・・・・(泣)

ちなみに、iDeCoを始めるのなら・・・・

moppyを見ていたら、すごいキャンペーンをやっていました。

SBI証券の口座開設で17,000moppyポイントGET (通常時は4,000P)

住信SBIネット銀行とSBI証券口座を連携し、証券口座に50,000円を入金することが条件です。

※moppyのマイページ広告からSBI証券口座開設を申し込んでください。

さらに、下記バナー経由でmoppyに登録をして上記の条件を達成すると2,000Pを追加GETできます!

※他キャンペーンで紹介特典を使ってしまった場合は対象外になります。

夫はメインバンクを住信SBIネット銀行として使用し、iDeCOを利用しています。

SBI証券・楽天証券どちらでも「つみたてNISA」「iDeCo」を扱っているので、

都合によって使い分けてくくださいネ?

次回は、私の貴重な収入源!!! SBI証券をつかったFX投資について語りたいと思います!

お楽しみに〜(*^^*)

2021年07月07日

【7/25(日)が狙い目!】PayPayでふるさと納税をすると超お得です

ふるさと納税は、全国の自治体から選んで寄付することで、返礼品を受け取り、

税金の還付や控除を受けることができる制度です。

7/25 (日)は、ふるさと納税をするにはかなりおススメな日です。

さらに得をする方法をご紹介します!

★目次★

- 7/25(日)はPayPay決済が超お得になる日です

- ふるなび&さとふるでPayPay決済ができるようになりました

- moppyモッピー経由で「さとふる」にログインすると、さらにお得です

- ふるさと納税の確定申告が簡単になりました

- おすすめ返戻品はお肉 or お米!食費を節約しよう!

7/25(日)はPayPay決済が超お得になる日です

「5のつく日キャンペーン」で+4パーセントボーナス

さらにソフトバンクユーザーであれば 「日曜日にお買い物」で+10%ボーナス、

ソフトバンクユーザーでなくても 「日曜日にお買い物」で+5%ボーナス

とにかくPayPay決済が超お得な日なんです。(語彙力が欲しい・・・)

さらに、ソフトバンクユーザーで楽天カードを持っている方は・・・

楽天カードのポイント5倍 も併用できます!

ソフトバンク支払いを楽天カードに設定すると、PayPayチャージが楽天カードでできます。

チャージした日が決済日になるので、25日にチャージすればOKです。

25日になってから、チャージする前に楽天マイページでエントリーするのをお忘れなく!

【関連ページ ↓ 】

こんなにある!楽天ポイントの貯め方・使い方<楽天カード編> (サイト内リンク)

PayPay決済で得をする使い方6選 (サイト内リンク)

ふるなび&さとふるでPayPay決済ができるようになりました

ふるさと納税のサイトはたくさんありますが、現在PayPay決済が対象なのは、

さとふる & ふるなび の2つです。

この2つは有名ですし、大手のふるさと納税サイトなので安心して利用できます。

商品を選んだ後、寄付の決済画面で「PayPay決済」を選択するだけでOKです。

moppyモッピー経由で「さとふる」にログインすると、さらにお得です

moppyというポイ活サイトを経由することで、さらにお得になることが分かりました。

ふるなび →寄付金額の1.0%をポイント還元

さとふる →寄付金額の2.5%をポイント還元

moppy会員登録後に、マイページからふるさと納税サイトにログインして、決済することが条件です。

<関連ページ>

moppyモッピーって何? (サイト内リンク)

ふるさと納税の確定申告が簡単になりました

ふるさと納税で自治体に寄付することで、税金の還付や控除を受けることができます。

申告の方法は2つあります。

?@ワンストップ特例制度

確定申告をする必要のない給与所得者で、寄付先が5自治体(年間)までの人が対象です。

「寄付する時にワンストップ特例制度を利用する」にチェックを入れます。

郵送されてくる「寄付金税額控除に係る申告特例申請書」を返信用封筒を使って郵送するだけで完了です。

ワンストップ特例制度とは (外部サイトリンク)

?A確定申告

副業で、給与所得以外に20万円以上の所得がある人や、

無職の専業主婦で、年間38万円以上の収入がある人、

医療費控除の申請をする人は、確定申告を選択します。

これまでは税務署に行くか、郵送する必要がありました。

「ふるさと納税」の確定申告が、

令和3年分の確定申告からオンラインで出来るようになります!

ふるなび公式サイトには、まだそのような告知がないのですが、

さとふる公式サイトには告知がすでにありました!

【さとふる】新サービス開始の告知について (外部サイトリンク)

2021年1月1日〜2021年12月31日までに寄付した分から対象になります。

医療費控除も令和2年分の確定申告からオンラインでできるようになりました。

これで医療費控除や、副業、ふるさと納税をしてもオンラインで確定申告できるようになりました!

そのためには、マイナンバーカードの発行と、マイナポータルの登録が必要です。

「マイナポータル」の登録は、マイナンバーカードがあればIphoneやAndroidからできます。

詳しくは、過去記事を参照ください ♪ ↓ ↓

【速報】マイナンバーカードの新しいサービスが始まりました (サイト内リンク)

おすすめ返戻品はお肉 or お米!食費を節約しよう!

ポイント還元率の高さや、確定申告時の便利さから、

今、ふるさと納税するなら「さとふる」 かなと思います。

私はふるさと納税で返礼品を検索する時は「食べ物」を探します(笑)

自己負担2000円ということを考えて、2000円じゃ買えないだろうなと思うものを選択しています。

例えば・・・

私は宮城出身なので、お米だったら・・・

【宮城県登米市産】ササニシキ10kg :寄付金額10,000円 (外部サイトリンク)

宮城県は「ひとめぼれ」というお米がメジャーなのですが、

登米市産の「ササニシキ」は有名で、断然でひとめぼれより高価なお米です。

全国的には魚沼産のコシヒカリが有名ですが、ササニシキも「高価なお米」なのです☆

5kgずつ分かれているのが嬉しいですね。

それから・・・

今年の秋に収穫される新米を予約するのもアリだと思います!

【令和3年度】あきたこまち10kg :寄付金額10,000円 (外部サイトリンク)

今、予約をしておくと10月末頃には届くみたいです。

いち早く新米が食べられるって嬉しいし、楽しみができますよね(*^^*)

これも5Kgずつに分かれています。

お得感でいったら、やっぱりお肉!!

淡路牛100%使用ハンバーグ(冷凍6個):寄付金額6,500円 (外部サイトリンク)

淡路島産の玉ねぎを使っているので、ご当地感たっぷりですね!

【冷凍】鹿児島県産南さつまの豚肉3種類1.5kg:寄付金額10,000円 (外部サイトリンク)

しゃぶしゃぶ用、しょうが焼き用、豚バラスライスの3種類セットです。

色々な料理に活用できて便利ですね(><)

【冷凍】宮崎県産 若鳥もも肉2.5kg:寄付金額11,000円 (外部サイトリンク)

250g×10袋に分かれているので、使う分だけ解凍して調理ができるのが良いなと思いました!

サイトを眺めているだけでも楽しいです ♪

好きな自治体、返礼品を見つけてくださいね!!

いくらまでが自己負担2,000円になるのかについては、控除額シュミレーションで確認しましょう!

【さとふる】控除額シュミレーション (外部サイトリンク)

不妊治療はお金はかかるし、不安や緊張でストレスも溜まります。

食費の節約ができて、美味しい食事ができたら、ちょっとはシアワセじゃないですか??(^^)

「今日は〇〇産のお米だよ〜」

「今日は〇〇産のお肉だよ〜」

なんて言いながら、旦那さんに料理を振舞ったら、

不妊治療にだって協力的になるはず!!

これから、暑い夏になりますが頑張っていきましょー!!!!!

2021年07月06日

【速報】マイナンバーカードの新しいサービスが始まりました

マイナンバーカードに新しいサービスが誕生しました。

「マイナンバーカード×健康保険証」、「携帯電話で医療費控除ができるようになった」etc

マイナンバーカードを使った新しいサービスをお知らせします!

別件で情報収集していたら、偶然、知ったので掘り下げて調べてみました!(^ー^;)

★目次★

- マイナンバーカードが保険証になりました

- 携帯電話で医療費控除の申告ができるようになりました

- 生命保険料控除証明書が電子化されました

- ふるさと納税の寄付金受領証明書が電子証明書化されます!

- 携帯電話で自分の税金や年金情報が確認できるようになりました

- マイナンバーカードの申請 / 発行方法

マイナンバーカードが保険証になりました

マイナンバーカードが保険証になることは、結構前から報道されていました。

まさか、もう始まっていたことはさっきまで知りませんでした(笑)

まだほとんどの医療機関はマイナンバー対応になっていないと思います。

近い将来には、通院する医療機関も対応するようになるのではないでしょうか(^^)

自分で手続きしないとマイナンバーカードと保険証は連携されません

マイナンバーカードと健康保険証を連携させるための手続き方法 ↓↓

マイナンバーカードと健康保険証を連携させるための手続き方法 (外部リンク)

携帯電話とマイナンバーカードだけで手続きできます!

私はIphone12ユーザーですが、問題なく手続き完了しました!!

●マイナンバーカードと保険証を連携させるメリット

*処方薬のデータが蓄積されていくので、「お薬手帳」が不要になります。

*国民健康保険の人は引っ越しで、民間企業の健康保険組合の人は、退職したり、転職したりすると健康保険証が変わります。

これまでは保険証が手元にない期間が生じていましたが、

手続き中でもマイナンバーカードがあれば受診できるようになりました。

*医療費控除の申請をするための情報を、データで引き出せるようになります。

明細書作成が楽になりますね!!

*役所で手続きしなくても、高額療養費制度が利用できるようになります。

病院での受付方法や、マイナンバーを健康保険証として使用する上でのセキュリティに関する心配など

質問に回答しているページがありましたのでリンクしておきますね ♪ ↓ ↓

【政府広報オンライン】よくある質問 (外部リンク)

携帯電話で医療費控除の申告ができるようになりました

以前から、「e-tax」の存在は知っていました。

カードリーダー機器が必要だったり、税務署に行って取得するID/Passが必要だったりしたので、

今までは郵送で確定申告していました。

専用アプリをインストールすることで、Iphoneがカードリーダーの役割ができるようになりました!

医療費控除の明細書作成に、通院交通費の入力もできるので安心です!

健康保険証とマイナンバーカードを連携させることで、

医療費情報もデータを取り込んで明細書作成が楽になります。

不妊治療は健康保険が使えないので、どこまでデータ連携できるのか楽しみですね。

でも、来春からは不妊治療も健康保険適用が始まるんだった。

・・・でも、それまでには不妊治療、卒業していたいなぁ・・・・・

生命保険料控除証明書が電子化されました

会社で年末調整を提出する時、

確定申告をする時、

生命保険料控除を受けるためには、保険会社から郵送されてくる保険料控除証明書の原本が必要です。

携帯電話で確定申告ができるようになったので、

保険料控除証明書も電子化されるようになりました。

電子証明書対応の保険会社一覧 (外部リンク)

私の加入している保険会社はまだ対応していないようです。

保険料控除証明書が送られてくるのは11月頃なので、それまでに対応する会社が増えていきそうです。

加入状況や保険会社の経営状況のお知らせを、保険会社からのマイパージから閲覧できるサービスが

始まっているので、だんだん郵送じゃなくなるのかもしれないです。

保険会社からの郵便物は、今後は要checkですね(^^)

ふるさと納税の寄付金受領証明書が電子証明書化されます!

所得税の還付や、住民税の控除を受けることができる「ふるさと納税」。

これまで寄付した自治体ごとに発行される「寄付金受領証明書」が、

確定申告の時に提出する必要がありました。

令和4年1月からの新サービスで、

寄付金控除に関する証明書が一体化、電子証明書がダウンロード可能 になります!

令和3年分の寄付から対象になるので、

ふるさと納税をしても、オンラインで確定申告ができるようになります!

【さとふる】寄付金控除に関する証明書のサービス開始について (外部リンク)

携帯電話で自分の税金や年金情報が確認できるようになりました

マイナンバーカードと保険証を一体化する手続きを行うと同時に、

「マイナポータル」の登録も行いました。

(マイナポータルに登録すると、健康保険証との連携手続きができるようになります)

マイナポータルでは、自分の公的情報を確認することができます。

携帯電話にインストールした「マイナポータル」のアプリで

マイナンバーカードのICを読み取ると、マイページにアクセスできます。

「ねんきん情報」や「税金の情報」の個人データを無料で閲覧できます。

マイナポータルでは、自治体の手続きがいくつか電子申請に対応していました。

【自治体別】電子申請手続きできる項目検索 (外部リンク)

まだ妊娠したわけではないですが・・・

「妊娠届・母子手帳の交付」が、私の住む自治体では、

電信申請できるようになっていました!!

申請できる日が来るといいなぁ!!

マイナンバーカードの申請 / 発行方法

知らないうちに、マイナンバーカードのサービスが進化していました。

報道、全然されていないですけど(笑)

まだマイナンバーカードを申請・発行していない方は、今のうちに申請した方が良いかもしれません。

年末調整や確定申告の間際に申請しても、

すぐにマイナンバーカードが手に入るとは限らないからです。

余裕のある今のうちに準備しておくことをおすすめします!

マイナンバーカードの申請方法 (外部リンク)

2021年07月05日

【自分に合った保険を考える?B】保険料で比較する3つの保険

*来店型保険ショップで5年近く無料相談のカウンセラー経験があります。

その経験から、保険の選び方について分かりやすくお伝えしていきたいと思います!

保険相談を受けていると、「自分にはどのくらいの保障が必要なのか分からない」というお悩みを持つ人が多いことを実感します。

漠然と「保険には入っておいた方がいい。みんな入っているみたいだし。」という感覚の人が多くて、

何のために保険に入るのか、という目的がはっきりしていない事が多いです。

前回は「保険に入る目的」「どのくらいの保障が必要なのか」についてお話しました。

【自分に合った保険を考える?@】なぜ保険に入るのか、その目的とは・・?

【自分に合った保険を考える?A】自分に合わせた必要保障額の考え方

今回は「3つの保険」について説明します。

自分に合った保険を考えるためにも、まずは保険の種類について一緒に確認しましょう!

保険は大きく分けると3種類あります。

3つの保険の違いが分かることによって、自分に合った保険プランの組み方が分かるようになります。

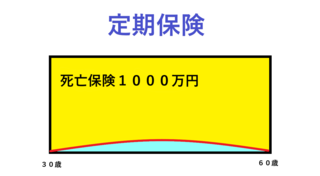

死亡保険金:1000万円

保障期間:30年(30歳〜60歳)

保険料:3,810円/月払

30年間で支払う保険料総額:3,810 円 ×12か月 ×30年 = 1,371,600 円

保障されている30年間のうちに、死亡もしくは高度障害を負ってしまった場合に

1000万円の保険金が支払われます。

60歳以降に亡くなった場合には保険金は受け取れません。

保険を解約した時に戻るお金=解約返戻金はあっても、ほとんどないに等しいです。

定期保険は「掛け捨て」の保険ですが、3つの保険の中で最も保険料が安いです。

大きな保障を備えるのに適した保険となります。

死亡保険金:1000万円

保障期間:30年(30歳〜60歳)

保険料:25,370円/月払

30年間で支払う保険料総額:25,370円 ×12か月 ×30年 = 9,133,200 円

保障されている30年間のうちに、死亡もしくは高度障害を負ってしまった場合に

1000万円の保険金が支払われます。

60歳以降に亡くなった場合には保険金は受け取れませんが、

60歳満期時に1000万円の満期保険金を受け取ることができます。

その為、養老保険は貯蓄性のある保険といえます。

近年は、昔のように運用率は高くありません。

保険会社によって運用率は変わります。

30年間で払った保険料が、満期保険金と同額くらいになる商品がほとんどです。

(※必ず毎月の保険料から、満期まで支払う保険料総額を計算してみてください)

掛け捨ての保険ではない分、毎月の保険料は3つの保険のうちで最も高くなります。

こどもの教育資金を目的とした「学資保険」は、この養老保険の仕組みを使った商品です。

学資保険の場合は、親(契約者)が亡くなった場合には死亡保険金が保険会社から支払われる代わりに、

以降の保険料支払いが免除されて、契約当初のプラン通りのタイミングで、

所定の教育資金として受け取ることができます。

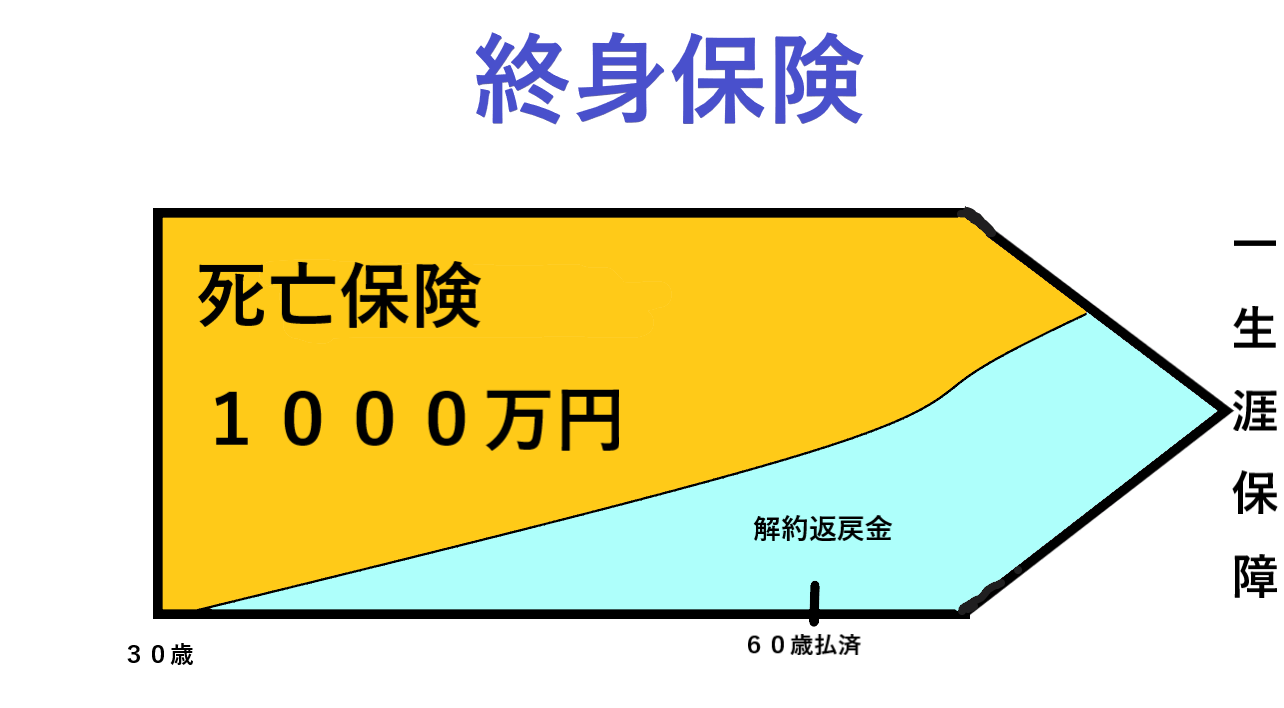

死亡保険金:1000万円

保障期間:終身(一生涯)

保険料:18,380円/月払(60歳払い済み)

30年間で支払う保険料総額:18,380円 ×12か月 ×30年 = 6,616,800 円

終身保険は、1000万円の保障が一生涯保障されます。

例のように、60歳で保険料を払い終える=払済みによって

61歳以降は保険料を払うことなく、1000万円の保障を一生涯で備えることができます。

毎月の保険料は定期保険より高く、養老保険よりも安くなります。

払い済みの年齢を後ろ倒しにすることによって、毎月の保険料を安くすることは可能ですが、

支払う保険料の総額は後ろ倒した分だけ高くなります。

終身保険には、満期がないので満期保険金はありません。

しかしながら、解約返戻金はありますので貯蓄性のある保険といえます。

解約返戻金は、保険会社が保険金を支払うための「責任準備金」というお金になります。

契約者が保険を解約することによって、保険会社は死亡保険金を支払う責任が消滅しますので、

死亡保険金を支払うために運用していたお金を契約者に返すお金が「解約返戻金」となります。

解約返戻金は、死亡保険金額に向かって、年数が経過するにつれて増えていきます。

保険料を払い終えた直後はまだ、解約返戻金額はそれまでに支払った保険料総額より少ないですが、

保険料を払い終えた後、しばらくそのままにしておくことによって、

やがて支払った保険料総額を上回る仕組みを持っています。

契約を全部解約することもできるし、いくらかの保険金額の契約を残して

部分的に解約し、その解約した分の解約返戻金を受け取ることが可能です。

必要保障額は、年齢が上がるにつれて下がっていきます。

【自分に合った保険を考える?A】自分に合わせた必要保障額の考え方

例えば、定年退職するまでは大きな保障にしておいて、

定年退職した後に、保障を小さくして、

解約した分の解約返戻金を「老後の生活資金」として活用することもできます。

貯蓄ができる生命保険の組み方 (ページ準備中)

必要な保障を全て貯蓄性のある保険で、備えたいところですが

毎月の保険料が現実的ではない金額になってしまいます。

その為、 必要な時に、必要な分だけ 備えるのがベストな保険の組み方です。

何の保障が必要なのか、(=保険に入る目的)

保障されたい期間はどのくらいなのか、(=保険に入る目的)

保険金額はいくら必要なのか(必要保障額はいくらか)

目的や必要保障額が、自分のなかで明確になっていれば

3つの保険のうち、どれが自分に合っているかが分かるはずです。

保険に入る目的の考え方

貯金は保険商品以外にも方法があります。

貯蓄性のある保険は、継続して保険料を払っていかないと損をしてしまいます。

一概には言えませんが、私はこのように考えています。

短期的な貯金(急な出費に対応するお金、旅行資金etc)

→ 定期預金、普通預金

中期的な貯金(住宅購入の頭金、住宅ローン一括返済資金、子供の高校・大学進学資金)

→ 定期預金、生命保険、積み立てNISA

長期的な貯金(老後資金)

→ 生命保険、積み立てNISA、iDeCo、個人向け国債

保険商品にも言えることですが、

他の貯蓄を目的とした金融商品には、それぞれ特徴があって、

メリットやデメリットが存在します。

だからこそ、「貯金する目的」を明確にして、

「いつまでに、いくら貯金するか」を考える必要があります。

積み立てNISAでマイホーム資金を準備しています! (ページ準備中)

収入は限りがありますので、日々の生活資金に影響がない範囲で貯蓄をしていく必要があります。

だからこそ、毎月支払っていける現実的な保険料に抑えるために、

「掛け捨ての保険」と「貯蓄性のある保険」の組み合わせで保険プランを考えていくのが

私のおススメです。

次回は、ライフシュミレーションの具体例を見ながら、

貯蓄と保障のバランスのとり方について、説明をしたいと思います。

バランスのとり方が分かると、効率的な保険プランをつくることができます。

どうぞお楽しみに(^^*)w

【保険の話】シリーズ

【自分に合った保険を考える?@】なぜ保険に入るのか、その目的とは・・?

【自分に合った保険を考える?A】自分に合わせた必要保障額の考え方

妊娠に備えて加入するべき医療保険とは

その経験から、保険の選び方について分かりやすくお伝えしていきたいと思います!

保険相談を受けていると、「自分にはどのくらいの保障が必要なのか分からない」というお悩みを持つ人が多いことを実感します。

漠然と「保険には入っておいた方がいい。みんな入っているみたいだし。」という感覚の人が多くて、

何のために保険に入るのか、という目的がはっきりしていない事が多いです。

前回は「保険に入る目的」「どのくらいの保障が必要なのか」についてお話しました。

【自分に合った保険を考える?@】なぜ保険に入るのか、その目的とは・・?

【自分に合った保険を考える?A】自分に合わせた必要保障額の考え方

今回は「3つの保険」について説明します。

自分に合った保険を考えるためにも、まずは保険の種類について一緒に確認しましょう!

保険は大きく分けると3種類あります。

3つの保険の違いが分かることによって、自分に合った保険プランの組み方が分かるようになります。

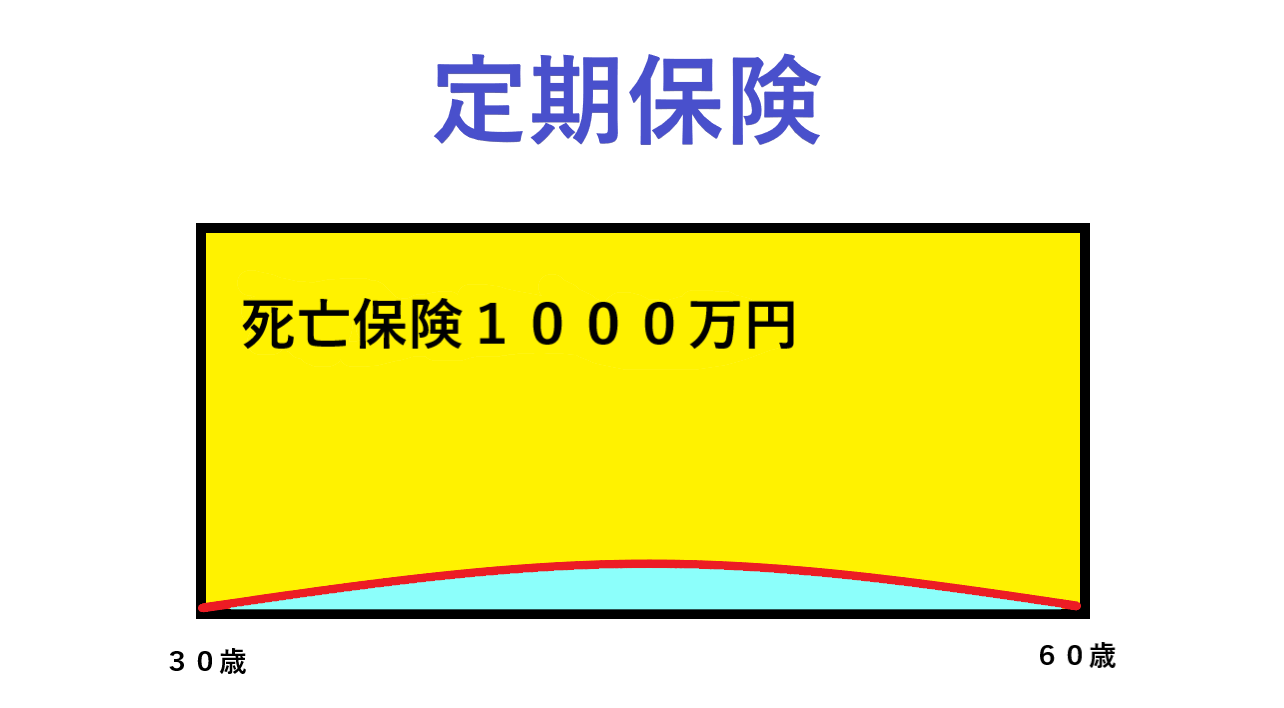

3つの保険?@ 定期保険

死亡保険金:1000万円

保障期間:30年(30歳〜60歳)

保険料:3,810円/月払

30年間で支払う保険料総額:3,810 円 ×12か月 ×30年 = 1,371,600 円

保障されている30年間のうちに、死亡もしくは高度障害を負ってしまった場合に

1000万円の保険金が支払われます。

60歳以降に亡くなった場合には保険金は受け取れません。

保険を解約した時に戻るお金=解約返戻金はあっても、ほとんどないに等しいです。

定期保険は「掛け捨て」の保険ですが、3つの保険の中で最も保険料が安いです。

大きな保障を備えるのに適した保険となります。

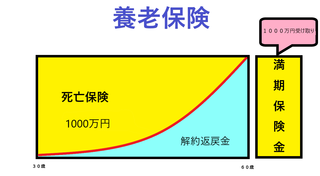

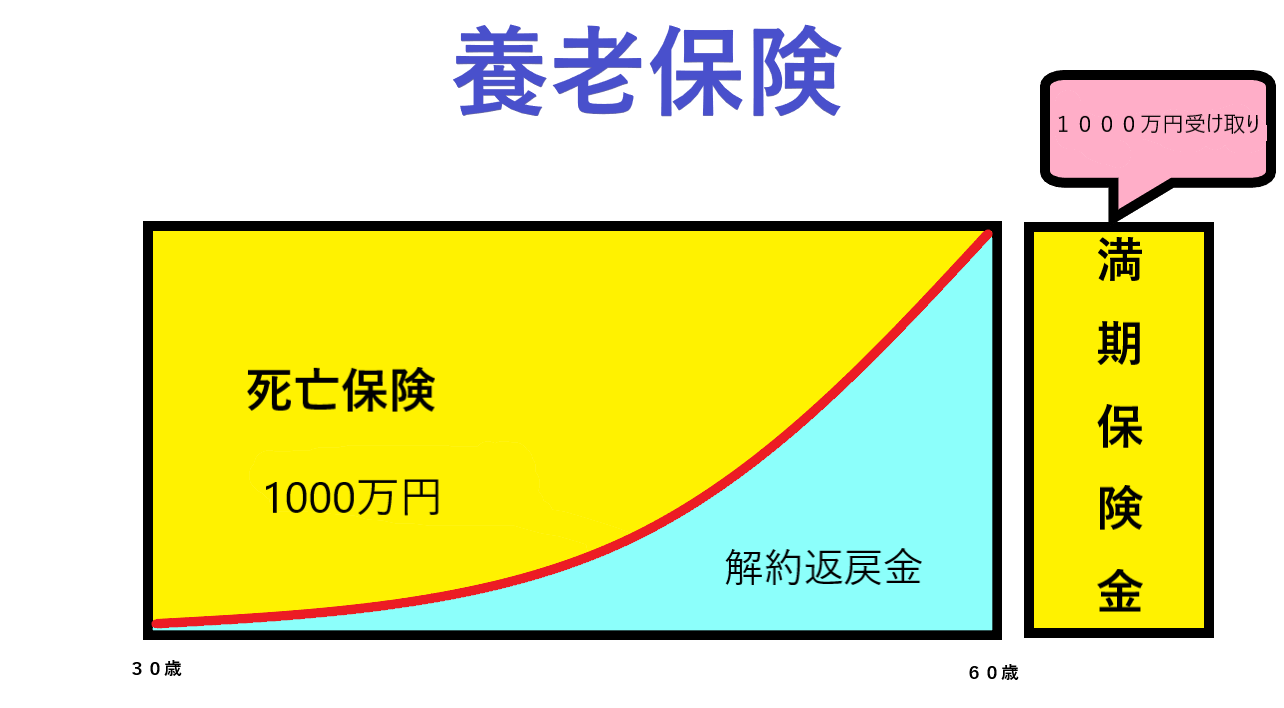

3つの保険?A 養老保険

死亡保険金:1000万円

保障期間:30年(30歳〜60歳)

保険料:25,370円/月払

30年間で支払う保険料総額:25,370円 ×12か月 ×30年 = 9,133,200 円

保障されている30年間のうちに、死亡もしくは高度障害を負ってしまった場合に

1000万円の保険金が支払われます。

60歳以降に亡くなった場合には保険金は受け取れませんが、

60歳満期時に1000万円の満期保険金を受け取ることができます。

その為、養老保険は貯蓄性のある保険といえます。

近年は、昔のように運用率は高くありません。

保険会社によって運用率は変わります。

30年間で払った保険料が、満期保険金と同額くらいになる商品がほとんどです。

(※必ず毎月の保険料から、満期まで支払う保険料総額を計算してみてください)

掛け捨ての保険ではない分、毎月の保険料は3つの保険のうちで最も高くなります。

こどもの教育資金を目的とした「学資保険」は、この養老保険の仕組みを使った商品です。

学資保険の場合は、親(契約者)が亡くなった場合には死亡保険金が保険会社から支払われる代わりに、

以降の保険料支払いが免除されて、契約当初のプラン通りのタイミングで、

所定の教育資金として受け取ることができます。

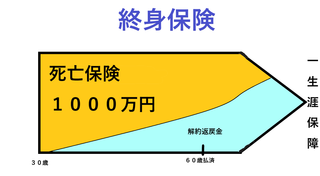

3つの保険?B 終身保険

死亡保険金:1000万円

保障期間:終身(一生涯)

保険料:18,380円/月払(60歳払い済み)

30年間で支払う保険料総額:18,380円 ×12か月 ×30年 = 6,616,800 円

終身保険は、1000万円の保障が一生涯保障されます。

例のように、60歳で保険料を払い終える=払済みによって

61歳以降は保険料を払うことなく、1000万円の保障を一生涯で備えることができます。

毎月の保険料は定期保険より高く、養老保険よりも安くなります。

払い済みの年齢を後ろ倒しにすることによって、毎月の保険料を安くすることは可能ですが、

支払う保険料の総額は後ろ倒した分だけ高くなります。

終身保険には、満期がないので満期保険金はありません。

しかしながら、解約返戻金はありますので貯蓄性のある保険といえます。

解約返戻金は、保険会社が保険金を支払うための「責任準備金」というお金になります。

契約者が保険を解約することによって、保険会社は死亡保険金を支払う責任が消滅しますので、

死亡保険金を支払うために運用していたお金を契約者に返すお金が「解約返戻金」となります。

解約返戻金は、死亡保険金額に向かって、年数が経過するにつれて増えていきます。

保険料を払い終えた直後はまだ、解約返戻金額はそれまでに支払った保険料総額より少ないですが、

保険料を払い終えた後、しばらくそのままにしておくことによって、

やがて支払った保険料総額を上回る仕組みを持っています。

契約を全部解約することもできるし、いくらかの保険金額の契約を残して

部分的に解約し、その解約した分の解約返戻金を受け取ることが可能です。

必要保障額は、年齢が上がるにつれて下がっていきます。

【自分に合った保険を考える?A】自分に合わせた必要保障額の考え方

例えば、定年退職するまでは大きな保障にしておいて、

定年退職した後に、保障を小さくして、

解約した分の解約返戻金を「老後の生活資金」として活用することもできます。

貯蓄ができる生命保険の組み方 (ページ準備中)

まとめ

必要な保障を全て貯蓄性のある保険で、備えたいところですが

毎月の保険料が現実的ではない金額になってしまいます。

その為、 必要な時に、必要な分だけ 備えるのがベストな保険の組み方です。

何の保障が必要なのか、(=保険に入る目的)

保障されたい期間はどのくらいなのか、(=保険に入る目的)

保険金額はいくら必要なのか(必要保障額はいくらか)

目的や必要保障額が、自分のなかで明確になっていれば

3つの保険のうち、どれが自分に合っているかが分かるはずです。

保険に入る目的の考え方

貯金は保険商品以外にも方法があります。

貯蓄性のある保険は、継続して保険料を払っていかないと損をしてしまいます。

一概には言えませんが、私はこのように考えています。

短期的な貯金(急な出費に対応するお金、旅行資金etc)

→ 定期預金、普通預金

中期的な貯金(住宅購入の頭金、住宅ローン一括返済資金、子供の高校・大学進学資金)

→ 定期預金、生命保険、積み立てNISA

長期的な貯金(老後資金)

→ 生命保険、積み立てNISA、iDeCo、個人向け国債

保険商品にも言えることですが、

他の貯蓄を目的とした金融商品には、それぞれ特徴があって、

メリットやデメリットが存在します。

だからこそ、「貯金する目的」を明確にして、

「いつまでに、いくら貯金するか」を考える必要があります。

積み立てNISAでマイホーム資金を準備しています! (ページ準備中)

収入は限りがありますので、日々の生活資金に影響がない範囲で貯蓄をしていく必要があります。

だからこそ、毎月支払っていける現実的な保険料に抑えるために、

「掛け捨ての保険」と「貯蓄性のある保険」の組み合わせで保険プランを考えていくのが

私のおススメです。

次回は、ライフシュミレーションの具体例を見ながら、

貯蓄と保障のバランスのとり方について、説明をしたいと思います。

バランスのとり方が分かると、効率的な保険プランをつくることができます。

どうぞお楽しみに(^^*)w

【保険の話】シリーズ

【自分に合った保険を考える?@】なぜ保険に入るのか、その目的とは・・?

【自分に合った保険を考える?A】自分に合わせた必要保障額の考え方

妊娠に備えて加入するべき医療保険とは

2021年06月29日

PayPay決済で得をする使い方6選

こんにちは!30’s妊活ターミナル管理者です。

今日は前回記事でも触れた、スマホ決済サービス「PayPay」についてご紹介します!

前回記事: こんなにある!楽天ポイントの貯め方・使い方<楽天カード編> (サイト内リンク)

2018年8月から利用開始し、2021年6月29日現在までに筆者は 675,943円 をPayPayで決済しました。

そのうち、ポイントとして還元されたのは、合計で 40,122円 でした。

夢のような還元率とは言えないものの、塵も積もれば山となる!ですね ♪

★目次★

PayPay決済や、他サービスとの連携・利用でポイント還元率が上がっていく仕組みです。

日曜日にお買い物すれば最大22%のポイントが獲得できます。さらにTポイントも貯まります!

私がよく利用するのが、「LOHACO」。

お気に入りのノンシリコンシャンプー「HIMAWARI」、

マツキヨで買うと高い夫のシャンプーも「LOHACO」で買います。

3800円以上で送料無料になるので、2か月に1回程度、米10Kgを買うタイミングで注文します!

金曜日にPayPayで購入することで、最大30%相当がポイントで戻ってきます。

この割引は 最新コミック も有効なんです!!

本屋より安いってスゴイ? コミック派には嬉しいですよね(*^^*)

電子書籍なので、マンガの保管場所に困らない(笑)

外出先で好きな時に読める?

1〜3巻まで無料で読めるのも多くて、内容を確認してから購入できるのも気に入っています。

【これも妊活!?】胸キュンは女性ホルモンを増幅させる! おすすめ胸キュン?マンガ作品レビュー

(ページ準備中)

PayPayは定期的に大規模なキャンペーンを実施します。

自治体と連携して、地域のお店を利用するとお得になる取り組みや、

くじ引きで、購入金額が無料になったり、還元するポイント数が変動したり、

ゲーム感覚で楽しめるキャンペーンを展開しています。

2021 / 7 / 1 (木) 〜 2021 / 7 / 25 (日)

PayPay夏祭りが開催されます!

2021PayPay夏祭り 詳細はコチラ (外部サイト)

7/25(日)は狙い目ですね!

「5のつく日」キャンペーン&「日曜日」キャンペーンに追加してPayPay祭りですから!

こういった日は、当日の早朝とかに発注しないと、サーバーが混み合います(><)

PayPayのアプリで、「位置情報」を許可します。

クーポンを出している近くのお店が自動で表示されます。

使いそうなお店のクーポンをタップして、事前に取得しておくと、

そのお店でPayPay決済した時に、自動でクーポン適用されます!!

何のクーポンがあったとか、覚えていなくて良いので使い忘れがありません。

サーティーワンアイスとか、牛角とか、有名チェーン店もクーポンを出しています。

ソフトバンク、ワイモバイルユーザーなら、PayPayは絶対にお得です。

Yahooプレミアム(月額508円税込)が無料になります。

PayPayモールや,ZOZO TOWN、LOHACOでのお買い物に追加の獲得ポイントが発生したり、

ebook Japanで最大30%相当のポイントバックを受けたりするためにはYahooプレミアムは必須です。

さらに、「読み放題プレミアム」によって110誌以上の雑誌が読み放題になります。

女性ファッション誌の有名どころや、週刊誌、

オレンジページやComic Berry'sという女性マンガ誌のバンクナンバーまで無料になります!

不妊治療の病院って、予約制のわりには待ち時間長くないですか?

来院から、帰宅できるまで5時間かかったこともありました・・・

ディスにーランドのアトラクションかいっ(=△=;)

オープン時の「ソアリン」や「トイストーリーマニア」並みです。

ちょうど良いヒマ潰しになります。

その他にもたくさん特典があって書ききれないので、気になる方はコチラをCheckしてください。↓

Yahooプレミアム特典一覧 (外部サイト)

ソフトバンクユーザー、ワイモバイルユーザーは、楽天カードからPayPayチャージが可能です。

「ソフトバンク・ワイモバイルまとめて支払い」を選択してPayPayチャージできるからです。

携帯電話の支払いを楽天カードに設定しておくだけで、OKです。

それならYahooのクレジットカードの方がお得じゃないの?

そう思うかもしれません。

そう思った方は下記のページも参照ください?

こんなにある!楽天ポイントの貯め方・使い方<楽天カード編> (サイト内リンク)

筆者はPayPayを2018年8月から利用開始し、2021年6月29日現在までに 675,943円 をPayPayで決済しました。

そのうち、ポイントとして還元されたのは、合計で 40,122円 でした。

全額を楽天カードでチャージしたので、獲得した楽天ポイントは6,759円相当分。(1P=100円計算)

実際には楽天カードのキャンペーンや、SPUなどの特典も追加されるので、

実際には、もっとポイントが付与されているはずです ♪

まさに、「塵も積もれば山となる」節約ではないでしょうか(*^▽^*)ノ?

PayPayモールやLOHACOでお買い物する前に 要Check!

追加ポイントGET!(リピート可)

moppyモッピーって何? (サイト内リンク)

今日は前回記事でも触れた、スマホ決済サービス「PayPay」についてご紹介します!

前回記事: こんなにある!楽天ポイントの貯め方・使い方<楽天カード編> (サイト内リンク)

2018年8月から利用開始し、2021年6月29日現在までに筆者は 675,943円 をPayPayで決済しました。

そのうち、ポイントとして還元されたのは、合計で 40,122円 でした。

夢のような還元率とは言えないものの、塵も積もれば山となる!ですね ♪

★目次★

- お得ポイント?@ PayPayモールでお買い物の狙い目は日曜日!

- お得ポイント?A 電子書籍の購入はPayPay決済がお得!

- お得ポイント?B PayPayは定期的に大量ポイント還元キャンペーンを開催している

- お得ポイント?C PayPayクーポンは事前に取得しておくとお得!

- お得ポイント?D ソフトバンクグループユーザーならYahooプレミアム利用料が無料になる

- お得ポイント?E PayPayへのチャージは楽天カードが最強!

お得ポイント?@ PayPayモールでお買い物の狙い目は日曜日!

PayPay決済や、他サービスとの連携・利用でポイント還元率が上がっていく仕組みです。

日曜日にお買い物すれば最大22%のポイントが獲得できます。さらにTポイントも貯まります!

私がよく利用するのが、「LOHACO」。

お気に入りのノンシリコンシャンプー「HIMAWARI」、

マツキヨで買うと高い夫のシャンプーも「LOHACO」で買います。

3800円以上で送料無料になるので、2か月に1回程度、米10Kgを買うタイミングで注文します!

お得ポイント?A 電子書籍の購入はPayPay決済がお得!ebook Japan

金曜日にPayPayで購入することで、最大30%相当がポイントで戻ってきます。

この割引は 最新コミック も有効なんです!!

本屋より安いってスゴイ? コミック派には嬉しいですよね(*^^*)

電子書籍なので、マンガの保管場所に困らない(笑)

外出先で好きな時に読める?

1〜3巻まで無料で読めるのも多くて、内容を確認してから購入できるのも気に入っています。

【これも妊活!?】胸キュンは女性ホルモンを増幅させる! おすすめ胸キュン?マンガ作品レビュー

(ページ準備中)

お得ポイント?B PayPayは定期的に大量ポイント還元キャンペーンを開催している

PayPayは定期的に大規模なキャンペーンを実施します。

自治体と連携して、地域のお店を利用するとお得になる取り組みや、

くじ引きで、購入金額が無料になったり、還元するポイント数が変動したり、

ゲーム感覚で楽しめるキャンペーンを展開しています。

2021 / 7 / 1 (木) 〜 2021 / 7 / 25 (日)

PayPay夏祭りが開催されます!

2021PayPay夏祭り 詳細はコチラ (外部サイト)

7/25(日)は狙い目ですね!

「5のつく日」キャンペーン&「日曜日」キャンペーンに追加してPayPay祭りですから!

こういった日は、当日の早朝とかに発注しないと、サーバーが混み合います(><)

お得ポイント?C PayPayクーポンは事前に取得しておくとお得!

PayPayのアプリで、「位置情報」を許可します。

クーポンを出している近くのお店が自動で表示されます。

使いそうなお店のクーポンをタップして、事前に取得しておくと、

そのお店でPayPay決済した時に、自動でクーポン適用されます!!

何のクーポンがあったとか、覚えていなくて良いので使い忘れがありません。

サーティーワンアイスとか、牛角とか、有名チェーン店もクーポンを出しています。

お得ポイント?D ソフトバンクグループユーザーならYahooプレミアム利用料が無料になる

ソフトバンク、ワイモバイルユーザーなら、PayPayは絶対にお得です。

Yahooプレミアム(月額508円税込)が無料になります。

PayPayモールや,ZOZO TOWN、LOHACOでのお買い物に追加の獲得ポイントが発生したり、

ebook Japanで最大30%相当のポイントバックを受けたりするためにはYahooプレミアムは必須です。

さらに、「読み放題プレミアム」によって110誌以上の雑誌が読み放題になります。

女性ファッション誌の有名どころや、週刊誌、

オレンジページやComic Berry'sという女性マンガ誌のバンクナンバーまで無料になります!

不妊治療の病院って、予約制のわりには待ち時間長くないですか?

来院から、帰宅できるまで5時間かかったこともありました・・・

ディスにーランドのアトラクションかいっ(=△=;)

オープン時の「ソアリン」や「トイストーリーマニア」並みです。

ちょうど良いヒマ潰しになります。

その他にもたくさん特典があって書ききれないので、気になる方はコチラをCheckしてください。↓

Yahooプレミアム特典一覧 (外部サイト)

お得ポイント?E PayPayへのチャージは楽天カードが最強!

ソフトバンクユーザー、ワイモバイルユーザーは、楽天カードからPayPayチャージが可能です。

「ソフトバンク・ワイモバイルまとめて支払い」を選択してPayPayチャージできるからです。

携帯電話の支払いを楽天カードに設定しておくだけで、OKです。

それならYahooのクレジットカードの方がお得じゃないの?

そう思うかもしれません。

そう思った方は下記のページも参照ください?

こんなにある!楽天ポイントの貯め方・使い方<楽天カード編> (サイト内リンク)

筆者はPayPayを2018年8月から利用開始し、2021年6月29日現在までに 675,943円 をPayPayで決済しました。

そのうち、ポイントとして還元されたのは、合計で 40,122円 でした。

全額を楽天カードでチャージしたので、獲得した楽天ポイントは6,759円相当分。(1P=100円計算)

実際には楽天カードのキャンペーンや、SPUなどの特典も追加されるので、

実際には、もっとポイントが付与されているはずです ♪

まさに、「塵も積もれば山となる」節約ではないでしょうか(*^▽^*)ノ?

PayPayモールやLOHACOでお買い物する前に 要Check!

追加ポイントGET!(リピート可)

moppyモッピーって何? (サイト内リンク)