確定申告で株式等の譲渡所得や配当の税金を軽減し還付を受けよう!

大半の方は、株式や投信等は、証券会社等に「特定口座」を設け「源泉徴収あり」で運用されています。

このため、同口座内にある譲渡損益や配当授受などの収支や納税業務等の一切が証券会社等で代行処理されているので、個人は、原則的に確定申告の必要はありません。

しかし 、株式や投信等の譲渡所得や配当・分配所得などには、20.315%(所得税15.315%、住民税5%、)の税金が、個人の収入状況(所得水準等)や生活実態に関わらず 一律に 源泉徴収されています。(※所得税に復興特別所得税0.315%含む)

このため、?@配当控除を受けたい、?A損益通算したい、損を繰越したい又は相殺したい等により、源泉徴収された譲渡所得や配当・分配金等の税金の軽減を計るためには「確定申告」が必要になります。

ところが、確定申告は少し複雑で住民税や保険料算定にも用いられるため、確定申告の仕方によっては、住民税や国民健康保険料・介護保険料、児童手当などの負担増に繋がる場合もあるのでトータルで考えなければならないところがあります。

確定申告には「総合課税方式」と「分離課税方式」がある

確定申告には、「総合課税方式」と「分離課税方式」の2通りの申告方法があります。

[総合課税方式]

株取引による譲渡損益には一切触れずに、配当所得を給与等の他の所得と合算して所得税を算出した後、配当控除を受けて納税額を圧縮し(源泉徴収された配当の)税金を軽減する方法です。

これは、譲渡損益は概ね利益があったり、損部分が小さく損益通算しても還付金メリットが総額課税方式によるよりも小さい等から、配当に限定して税負担を軽減したい時に選択します。

[分離課税方式]

分離課税方式は、給与や年金所得その他一切の所得とは関わりなく、株式等関係の譲渡所得や配当のみに限定して、売買で生じた損益で「損益通算」や「繰越控除等の相殺」等により利益を圧縮して税軽減を図る方法です。

損益通算などで利益を圧縮した効果が、総額課税方式によるメリットよりも大きい場合に選択します。

なお、総合課税と分離課税はどちらか一方しか選択できません。

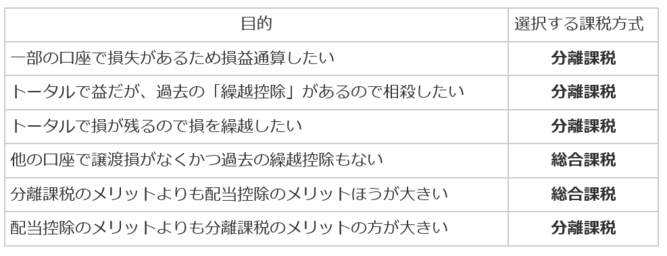

目的に対応する課税方式の使い分け

どのような場合に 総合課税方式と分離課税方式を使い分ければいいかの目安は次の通りです。

総合課税方式

「給与所得や年金所得が低いのに株取引による所得の20%課税は高すぎる。株式売買で得た利益はやむを得ないとしても、配当所得については総所得に見合った税率であってほしい。」と思われる方は多いのではないでしょうか?こういう願いに適うのが「総合課税方式選択による配当控除の適用を受ける」です。(配当控除は法人税との二重課税を避ける主旨もあります)

1.「総合課税方式」の税軽減のしくみ

通常、給与や年金等所得者の所得税は、給与等所得から配偶者控除や社会保険料控除などの「所得控除額」が控除されて「課税対象所得」が算出され、これに税率を乗じて課税額が求められます。

総合課税方式では、「給与または年金所得」に「配当所得」を合算した「総所得額」から社会保険料等の「所得控除額」が差し引かれ「課税対象額」が算出されます。これに所得税率(累進税率)を乗じて「所得税額」が確定され、この税額から「配当控除額(所得税:配当所得の10%、住民税:配当所得の2.8%)」が税額控除され「最終の税額」が確定されます。そして、既に「源泉徴収された給与・年金所得の納税額と配当の納税額」と照らして払い過ぎた税金が還付されることになります。

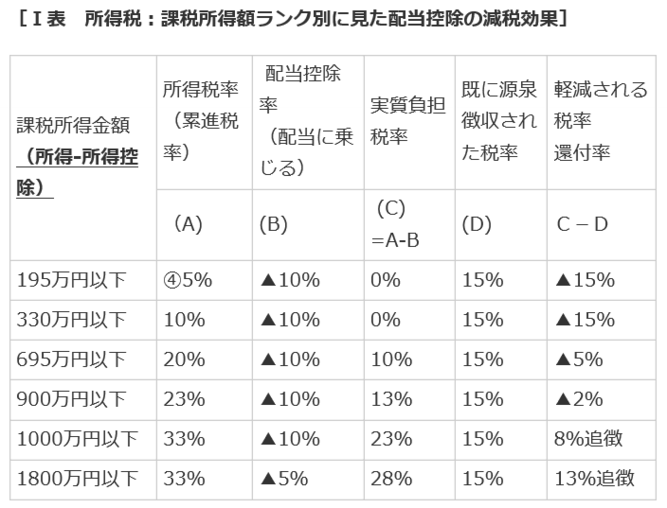

2.総合課税方式は課税所得が900万円以下の人にメリット

所得税は、「所得水準に対応した 累進税率 」であるため、配当控除によるメリットが享受できる対象は、下表の通り、課税所得900万以下の方となります。その中でも、低所得で配当所得の割合が高いほど配当控除のメリットが大きい制度です。

なお、総合課税の場合、全ての所得が合算されるため給与所得や年金(雑所得)の他に、不動産家賃収入、事業所得、株式・建物・土地を除く譲渡所得、一時所得の所得が高い場合はその分メリットが少なくなるので注意が必要です。

※課税所得900万以上はメリットがないので省略。源泉徴収された税率には復興特別所得税0.315%は省略しました。

この話はややこしいので、詳しい説明は省略して、上記の表からは、下記の[結論]だけを頭に置いておきましょう!

※投信等の分配金の配当控除額は、元本取り崩しによる分配金の場合、若干低くなる

[結論]

所得税においては、給料や年金、その他所得等に配当を含めた課税所得が695万円以下の人に配当控除適用メリット(税軽減=還付)が得られる。

また、695万円以下でも、合算所得が低いほどメリットが大きく、かつ配当所得の比率が高いほどメリットが大きくなる。

3.数字を使った所得税還付のシミレーション

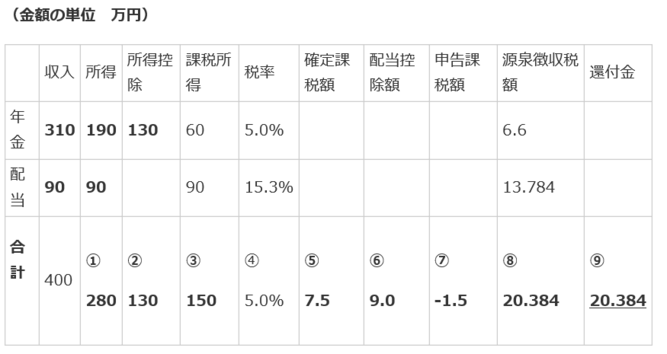

ここでは、上場株式で「源泉徴収ありの特定口座」で運用されている年金者モデルを想定します。

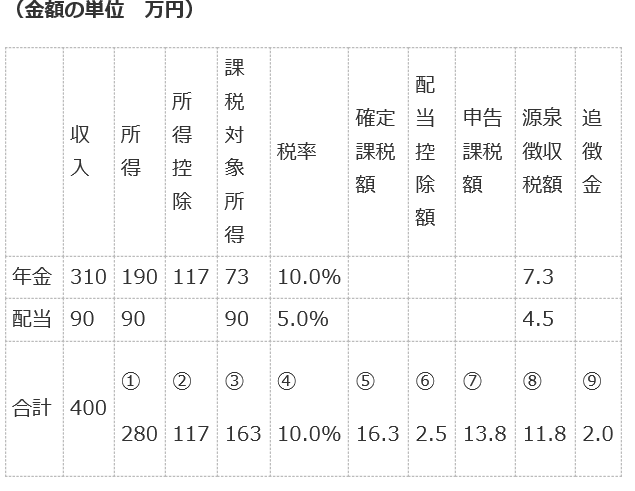

?@年金収入が310万円で源泉徴収された所得税が6.6万円、株式の配当は総額で90万円で源泉徴収された所得税は13.8万円であった。

?A確定申告のため整理したところ、年度末での社会保険料控除額、生命保険料控除額、配偶者控除額、基礎控除額など所得控除額額は、130万円となった。

このモデルで総合課税方式により所得税を計算すると下表の通りとなります。

まず、「年金と配当所得の合計(?@280万円)から所得控除(?A130万円)を差し引いて課税所得(?B150万円)を求め、所得税率(課税所得額ランク別?T表)の(?C5%)を乗じて課税額(?D7.5万円)を確定します。

そして、この税額から配当控除額(配当90万円×10%=?E9万円)を税額控除し申告する課税額(?F‐1.5万円)が確定します。ここでは「‐1.5万円」となっていますが、税金を徴収するわけにはいきませんので「0」とカウントされます。

そして「税金が0でいいにも関わらず源泉徴収された所得税が、年金分と配当分合わせて「?G20.384万円」ありますので、これが還付の対象となり「?H還付金20万円」が還付されます。」

4.総合課税方式による「住民税」への影響と対策

○総合課税方式は住民税の負担増に繋がるばかりか、 住民税の課税所得を基準とする国民健康保険料、介護保険料、児童手当等の負担増にも繋がるので、 住民税では「不要申告」の手続きをとることをおすすめします。!

確定申告で総合課税方式を選択し、住民税について何もしなければ、確定申告での課税所得(配当込み)がそのまま適用されます。

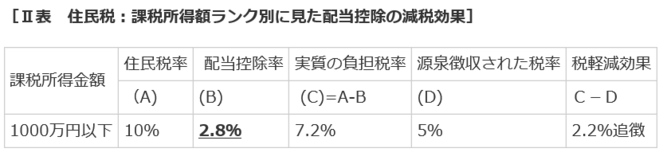

下表の通り、 住民税の給与等所得に対する税率は10%であることから 「配当控除率」の「2.8%」を控除しても実質7.2%の税率となるので、配当で源泉徴収された5%よりかえって負担増となります 。

また、配当込みの課税所得が、 次年度の住民税算定基礎(所得割)に適用されます。(住民税は昨年度の所得を基礎にするため)

さらに、 住民税の課税所得を基準とする国民健康保険料、介護保険料、児童手当等の負担増にも繋がります。

このため、 確定申告で総合課税をされた場合は、住民税では不要申告の「住民税申告」手続きをとることをおすすめします。

○実際に数字を使った住民税のシミレーション

先ほどの確定申告の事例で総合課税方式で住民税を計算すると下表の通りとなります。

年金と配当所得の合計(?@280万円)から所得控除(?A117万円:所得税の控除よりも限定される)を差し引いて課税対象所得(?B163万円)を求め住民税率(課税所得額ランク別?U表)の(?C10%)を乗じて課税額(?D16.3万円)を確定します。

この税額から配当控除額(配当90万円×2.8%=?E2.5万円)を税額控除し申告する課税額(?F13.8万円)が確定します。

しかし、源泉徴収された住民税が、年金分と配当分合わせて「?G11.8万円」なので、申告の課税額?F13.8万円に対し?H2.0万円の不足が生じ、追徴されることになります。

○住民税「申告不要」の手続は確定申告前に!

異なる課税方式の選択には「住民税申告書」を市区町村へ提出することが必要です。

住民税で確定申告と異なる課税方式を選択する場合は、確定申告書を税務署に提出する日の前日以前に、別途、住民税の申告書を市区町村に提出する必要があります。詳細はお近くの市区町村窓口にお問い合わせください。

参照⇒「 確定申告と異なる住民税の課税方式選択で株式投資を節税!」

「分離課税方式」

分離課税方式は、給与や年金所得その他一切の所得とは関わりなく、株式等の譲渡所得や配当に限定し、売買で生じた損失を活用して「損益通算や繰越控除」等により税軽減を図ることができる仕組みです。

全てを「特定口座」で「源泉徴収あり」で運用していることを前提に分離課税方式による税軽減のしくみをパターン別にご説明します。

(「一般口座」、「源泉徴収なし」、「非上場株式」等の場合は税率などが異なるため割愛します)

分離課税方式の税額計算はいたって簡単、算数で還付金額が計算できます!

証券会社等が発行する「特定口座年間取引報告書」に、「譲渡所得」、「譲渡損失」、「配当所得」が記載されています。そして、口座内で譲渡損益と配当が通算されて源泉徴収が完了します。複数の証券会社等で特定口座を持っている場合もそれぞれの口座で同様に源泉徴収が完了しています。

分離課税方式では、それぞれの口座(1つだけであればより簡単)に記載の譲渡所得(損失所得)と配当額を使って目的に合わせた計算をすれば還付金が試算できます。

分離課税方式では、当然ですが、譲渡所得や譲渡損失、配当所得の状況(大きさ)によって還付金の大きさが変わります。従って、損が出たから分離課税が有利だとは一概に言えません。あくまでも両方を試算した上で、かつ、住民税や国民健康保険料などへの影響も踏まえて判断されることをことをおすすめします。

数字を使ったシミレーション

ご参考のために、数字により税軽減メリットがどう変わるか、総合課税方式に比べてメリットはどうかなどが比較できるよう表にしました。

これを見ると、損が出たから分離方式が得だとは一概に言えないことがわかります。従って、 両方式を試算した上で判断されることをおすすめします 。

単純にいうと、損益通算や相殺によって得られる税軽減額(還付額)は、譲渡損×15.315%となります。もちろん譲渡損の額以上に譲渡益(含む配当)があることが必要です)

なお、総合課税方式との比較は、前述で想定した年金者モデル(年金収入が310万円、配当収入が90万円)の「所得税の還付金20万円」との対比でみます。

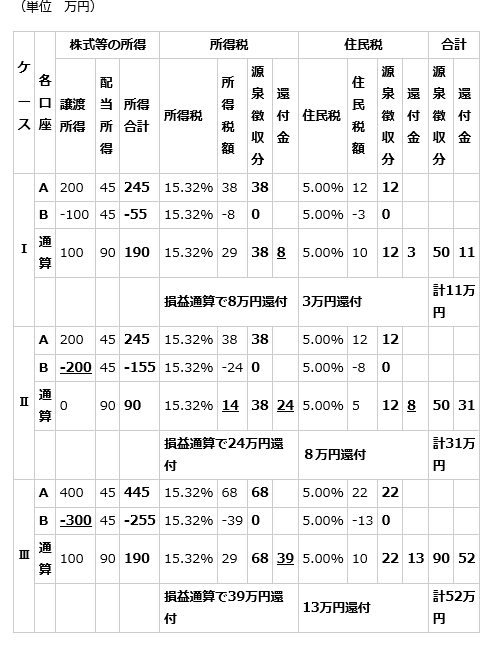

(1)「 一部の特定口座で損があるので口座間で損益通算して益を圧縮し税を軽減したい」

(複数の証券会社等で「源泉徴収ありの特定口座」を持っていて、一部の口座で譲渡損(配当を差し引いても)があるため、適当な口座間で 「損益通算」して益を減らし税の還付を受ける。)

[シミレーション]

2つ証券会社(A社、B社)で特定口座を持っていて、それぞれの口座の年間取引結果が下記の3ケースを想定。

ー結論ー

?@年金者モデルの所得税還付金20万円を上回る還付金を得られるのは、譲渡損が200万円以上ある?Uと?Vのケースであります。従って、単純にいうと 譲渡所得が譲渡損以上にある場合は、 「譲渡損×15.315%」が、還付金になる と考えていいと思います。

?A但し、住民税も、確定申告のままにしておくと住民税(5%分)の還付も受けられるので、「総合課税で確定申告し住民税で不要申告する場合」に比べて還付金は多くなります。しかし、次年度の住民税の算定基礎に、損益通算後の株式所得(譲渡損益+配当)が含まれるので注意が必要です。(住民税を基礎とする国民健康保険料や介護保険料、児童手当等も影響を受けます。)

結局は、住民税については、還付金の大きさと住民税等への負担増の大きさ等の比較から判断しなければならないことになります。そして、住民税への影響を避けるためには、住民税の還付を断念して、不要申告の手続きをとる必要があります。

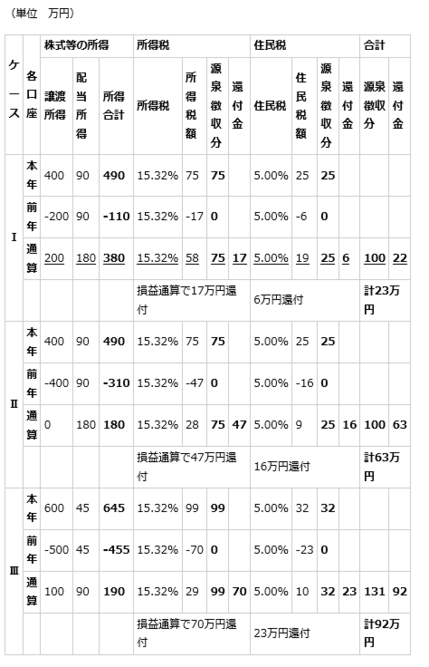

(2)「今年度の譲渡益と過去の繰越損と相殺して益を圧縮して税を軽減したい」

[シミレーション]

本年度に益がでたので前年度現在の繰越損で相殺して還付金を算出。それぞれの年度の年間取引結果は下記の3ケースを想定。

ー結論ー

?@モデルの所得税還付金20万円を上回る還付金を得られるのは、 繰越損が130万円( 繰越損×15.315%)以上ある?Uと?Vのケースとなります。

?A住民税も確定申告(分離課税方式)のままにしておくと還付が受けられるので、総合課税に比べて還付金は多くなります。しかし、次年度の住民税の算定基礎に株式所得(譲渡損益+配当)が含まれて負担増になります。また、住民税を基礎とする国民健康保険料や介護保険料、児童手当等も影響を受けます。

ここについても、住民税については、還付金の大きさと住民税等への負担増の大きさ等の比較から判断しなければならないことになります。そして、住民税への影響を避ける場合は、住民税の還付を断念して、不要申告の手続きをとる必要があります。

(3)「 口座間で損益通算してトータルで大きな損が残ったので、損を繰越して次年度以降の譲渡所得の圧縮(税軽減)に生かしたい」

シミレーションは省略します。

(4)今年度は譲渡益がでたので過去の繰越損で益を圧縮して税の還付を受けたい

シミレーションは省略します。

最後に

「総合課税方式」と「分離課税方式」のどちらが税軽減に有利であるかは、およその見当はつきますが、微妙な場合はそれぞれを試算の上判断することが重要です。

このような時は、「e-tax」が重宝なツールとなります。( 確定申告|1月はe-Taxで還付申告の準備をしよう! )

最終的には、住民税や住民税をもとに決定される国民健康保険料や介護保険料、児童手当に反映されて負担増も考慮して判断しましょう!

[補足]確定申告に対応した住民税と社会保険料への対策

市区町村では、税務署からの申告データーをもとに次年度の住民税(市民税+県民税)が確定します。(個人には6月に納税通知書が届けられます。)確定申告した後、市区町村に何ら手続きしなければ確定申告データーで住民税が決まります。2017年の税制改正で市区町村に手続きすれば確定申告と異なる課税方式を選択できることになりました。

配当控除を受ける為に総合課税方式を選択した場合、市区町村に不要申告手続きして住民税等に影響しないようにしましょう。

関連記事もご覧いただければ幸いです。

・ 確定申告と異なる住民税の課税方式選択で株式投資を節税しよう!

・ 確定申告|1月はe-Taxで還付申告の準備をしよう!

・ 確定申告|風水害等の被災は所得税等の税優遇や免除が受けられる!

・ e-Taxを使えば還付金の有無確認が容易、是非挑戦を!

・ 手軽なe-taxを使って確定申告の試算で還付金の有無をチェック

あっという間にかんたん確定申告 令和2年3月16日締切分 [ 山本 宏 ]

価格: 1,518円

(2020/1/23 22:21時点)

感想(1件)

【このカテゴリーの最新記事】

- no image

-

-

- no image

- no image

- no image

-

-

-

-