ふるさと納税はメリット大

ふるさと納税については 、「 確定申告|ふるさと納税のポイントとメリットの数々!お得に地域貢献 」 でご説明しました通り、地域への貢献に役立つばかりか、2000円の負担で地域の名産品が受け取れ、かつ住民税や介護保険などの社会保険料や児童手当や教育費などの負担減にも繋がる可能性があり、大変お得な制度となっています。

所得の大きさと扶養人数で上限あり

ただし、2000円以上が全額還元されるためには、ふるさと納税(寄付)額が所得の大きさや高校生以上の扶養人数(注)により定められた一定の額(上限額)の範囲内でなければなりません。年間での寄附金額が、控除上限額を超えた場合、超えた金額は、自己負担になります。

(注)中学生以下の扶養人数はは家族数に含めない

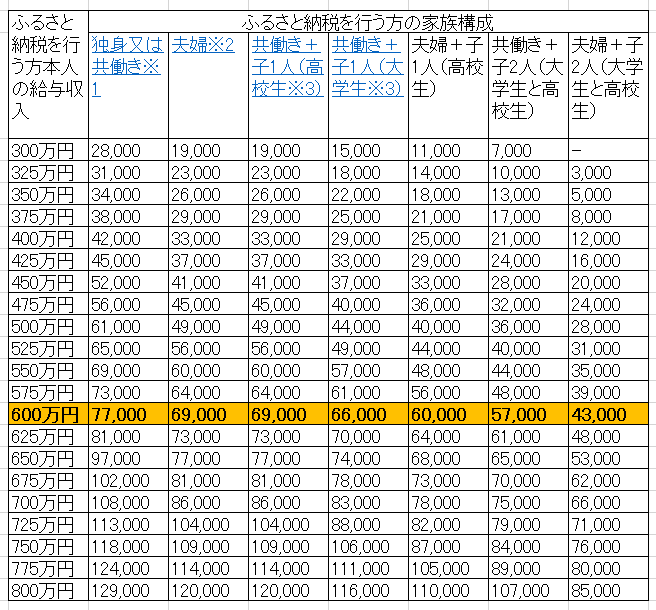

控除上限額の目安表と見方及び注意点

控除上限額の目安は下表の通りですが、注意すべきは、この表の見方にあります。

少しぐらい上限額を超えて自己負担があっても、十分にふるさと納税によるメリットが大きいので拘らないという方には、あまり気にする必要がない話と思いますが、一応理解されておいた方が良いかと思います。

上限額は、収入ではなく所得が基準であり、課税所得により算定されます。このため医療費控除、社会保険料控除、生命保険料控除や配偶者控除などによって変動します。

下表の目安表は、基礎控除のほか社会保険料控除額を給与収入の15%と仮定して設定していますが、医療費控除などの他の控除を含めていません。

従って、社会保険料控除額が15%よりかなり大きかったり、医療費控除、生命保険料や地震控除、雑損控除などがあればその分課税所得が下がるので控除上限額も下がります。

このため、下表の設定条件よりも医療費控除や雑損控除などが増えた場合は、ふるさと納税額には注意が必要です。

その場合の表の見方は、その分を考慮して収入を下げてこの表を見る必要があります。

正確には、他のサイトのシミレーションを活用することをおお勧めします。

なお、住宅ローン控除や配当控除は税額控除のため、課税所得を算出する際には含まれない控除項目となるので上限額には影響を与えません。

[全額控除されるふるさと納税額(年間上限)の目安]

[まとめ]

ふるさと納税には控除上限(2000円以上が実質100%還元)があり、課税所得と高校生以上の扶養人数によって決められます。

従って、上限額を超えて自己負担額が発生、又は最小限に抑えたい場合は、その年の医療費(10万円以上)や配偶者を含めて高校生以上の扶養人数の増減による控除上限の変動に注意されることをおおすすめします。

なお、住宅ローン控除や配当控除は税額控除のため、課税所得を算出する際には含まれない控除項目となるので上限額には影響を与えません。

なお、下記の関連記事もご覧いただければ幸いです。

確定申告

- 確定申告|配偶者控除のメリット大!パートや株投資等での留意点

- 確定申告|ふるさと納税のポイントとメリットの数々!お得に地域貢献

- 確定申告|サラリーマン・年金者で確定申告すると得な人

- 確定申告|株式等の譲渡損益・配当の賢い還付申告の仕方解説

- 確定申告と異なる住民税の課税方式選択で株式投資を節税しよう!

- 確定申告|1月はe-Taxで還付申告の準備をしよう!

- 確定申告|風水害等の被災は所得税等の税優遇や免除が受けられる!

- e-Taxを使えば還付金の有無確認が容易、是非挑戦を!

- 手軽なe-taxを使って確定申告の試算で還付金の有無をチェック

【ふるさと納税】都城産「お米豚」ときめき3.7kgセット(黒たれつき) - 送料無料 MJ-3112【宮崎県都城市はふるさと納税二年連続日本一!!】

価格: 15,000円

(2020/2/12 10:40時点)

感想(520件)

【このカテゴリーの最新記事】

-

- no image

-

-

- no image