高齢化で自分の周りに親兄弟等を含めて今後介護が必要になりそうな方はいらっしゃらないですか?

将来の備えのためにも、是非、大切な介護保険の仕組みの基本は理解しておきたいものですね!

目 次

・介護保険制度はどのような目的、しくみになっているの?(介護保険制度のしくみ)

・介護保険料はどのようにして集められているの?(徴収窓口)

1)被保険者区分と保険料徴収窓口

2)それぞれの徴収窓口での徴収方法

・介護保険料は何を基にどの様にして決定されるの?(算定方法)

1.40歳〜64歳の第2号被保険者

<会社員等組合健保被保険者>

<自営業等国民健康保険被保険者>

2.65歳以上の第1号被保険者

1)保険料は「所得段階別介護保険料テーブル表」に当てはめ決定される!

2)保険料算定(テーブル当てはめ)に用いられる合計所得とは?

3)7月上旬に市区町村から「介護保険料額決定通知書」が届き保険料額が確定

介護保険制度はどのような目的、しくみになっているの?)

介護保険制度は、介護が必要となった時に誰でも適切な介護サービスが受けられることを目的とした制度です。(以前は市町村が指定したものしか受けられなかった)

急速な高齢化の進展に伴い「介護が必要となった高齢者を社会全体で支える」ことを目的として2000年にできました。

市区町村が保険者(運営主体)となり、地域住民が被保険者となって、「高齢で介護が必要となっても住み慣れた地域でいつまでも安心して暮らせる社会」を実現するための保険です。

地域連携の介護サービス充実を目指すため、住居地の市区町村が保険者となって運営します。

40歳以上の全員が被保険者となって収める保険料と国・地方の負担によって、財源が賄われ、65歳以上(65歳未満は特定疾病などに限定)の被保険者が、介護が必要となった時は、原則1割負担で地域の適切な介護サービスが受けられます。(保険料と国・地方の負担割合は1:1)

介護サービスは、認定された提供事業者により介護の状況に応じた様々なサービスが用意されています。

なお、介護サービスを受ける為には、介護認定等一定の手続きが必要になります。

また、介護サービスは、ケアマネージャーによるケアプランなどに基づいて受けることになります。

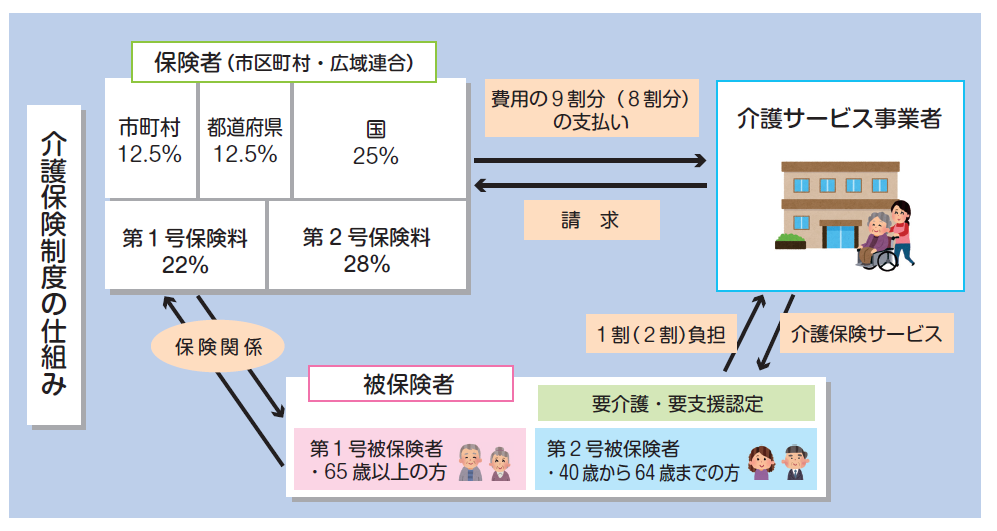

介護保険事業はどのような構成(関連図)になっているの?

まず、はじめに介護保険運営の構成をさらっと見て見ましょう。

以下のような構成で成り立っています。

運営主体(保険者)

市区町村が担当

加入者(被保険者)

第1号被保険者

65歳以上の市区町村住民

第2号被保険者

40歳以上65歳未満の市区町村住民

サービス事業者による提供サービスの大まかな分類

自宅に住む人のためのサービス(居宅サービス)

<訪問型サービス>・訪問介護・生活援助・身体介護・訪問看護・訪問入浴介護・訪問リハビリテーション・きゃたく療養管理指導・定期巡回及び随時対応型訪問看護など<通所型サービス>・デイサービス・デイケア・認知症対応型通所介護など<短期滞在型サービス>・ショートステイ(短期間宿泊滞在支援)

施設に入居するサービス(施設サービス)

・特別養護老人ホーム(特養)・介護老人保健施設(老健)

・介護療養型医療施設(療養病床)

・介護療養型医療施設(療養病床)

福祉用具サービス

・介護ベッド、車イス等のレンタル

・入浴、排せつ関係福祉用具購入費助成

・入浴、排せつ関係福祉用具購入費助成

住宅改修

・手すり、バリアフリー、洋式トイレ改修等の補助

介護保険料はどのようにして集められているの?(徴収窓口)

介護保険は、加入者(被保険者)の保険料を重要な財源とします。

介護保険は、40歳以上の国民全員が被保険者になりますが、介護を必要とする可能性の高い65歳以上を「第1号被保険者」、それを支える現役世代40歳以上65歳未満者を「第2号被保険者」として区分されます。

保険料の収め方や算定の仕方は、「第1号被保険者」と「第2号被保険者」とではかなり異なるので分かりにくい面があります。

以下で理解を深めておきましょう!

1)被保険者区分と保険料徴収窓口

被保険者は、65歳以上の高齢者を「第1号被保険者」、40歳から64歳までの現役世代を「第2号被保険者」として区分されます。

それぞれの世代には、「会社員で何らかの会社健保に加入している方」と「自営業などで国民健保に加入している方」とがあります。

介護保険料は、最終的には市区町村の介護保険へ納入されますが、被保険者からの徴収は、会社員の場合は、健康保険組合等が、自営業等国民健康保険加入者の場合は、国民健康保険がそれぞれの医療保険の徴収に合わせて介護保険料を代行徴収します。

但し、65歳以上の第1号被保険者については、会社員であろうと自営業であろうと全て年金からの代行徴収となります。

年齢区分

被保険者区分

所属

徴収(天引き)窓口

40歳〜64歳

第2号被保険者

会社員

健康保険料と併せて健保組合等が代行徴収

自営業等

国民健康保険料と併せて国民健康保険が代行徴取

65歳以上

第1号被保険者

会社員

年金から代行徴収(健保組合等から分離)

自営業等

年金から代行徴収(国民健康保険から分離)

※代行徴収とは、市区町村に代わって徴収するという意味です。

2)それぞれの徴収窓口での徴収方法

<第2号被保険者>

会社健保では、介護保険料は、給与や賞与などを基にした標準報酬月額に介護保険料率を乗じた金額が天引きされます。

国民健保では、前年の所得に応じた所得割と世帯数に応じた均等割や平等割、資産割などで決められた金額が徴収されます。

<第1号被保険者>

全て年金からの徴収となり、保険料は、前年度の所得による所得割と世帯数に応じた均等割や平等割、資産割などで決められた金額が徴収されます。

会社健保加入者

国民健康保険加入者

徴収・算定方法等

徴収窓口

徴収・算定方法等

徴収窓口

40歳〜 64歳

第2号被保険者

・徴収は、健康保険料と併せて給与天引きされる

・介護保険料は、給料(標準報酬月額)に介護保険料率(令和2年改定1.79%)を乗じて算定。

・保険料負担は労使で折半

・被扶養者(配偶者等)は負担なし

健康保険組合等

・徴収は、国民健康保険料と併せて徴収される・介護保険料は、前年所得に応じた所得割の外に均等割、平等割、資産割で算定。(料率等は各自治体で異なる)・保険料は全額本人負担

・被扶養者(配偶者)は世帯主の保険料に含まれる。 (被扶養者が65歳以上の場合は、自分で納付する形になる。)

・被扶養者(配偶者)は世帯主の保険料に含まれる。 (被扶養者が65歳以上の場合は、自分で納付する形になる。)

国民健康保険(市区町村)

65歳以上

第1号被保険者

・介護保険料は、会社の健康保険料天引きとは切り離され、自分で納付する(年金から天引きされる)・保険料は前年度所得により決定される

年金(市区町村)

・介護保険料は、国民健康保険料天引きから切り離され、自分で納付する(年金から天引きされる)・保険料は前年度所得により決定される

年金(市区町村)

介護保険料は何を基にどの様にして決定されるの?(算定方法)

保険料の決定方法を対象区分ごとに見ていきます。

1.40歳〜64歳の第2号被保険者

第2号被保険者には、会社健保に加入されている人と国民健保に加入している人がいます。

<会社員等:組合健保被保険者>

基本的には、標準報酬月額表に基づき算出されます。

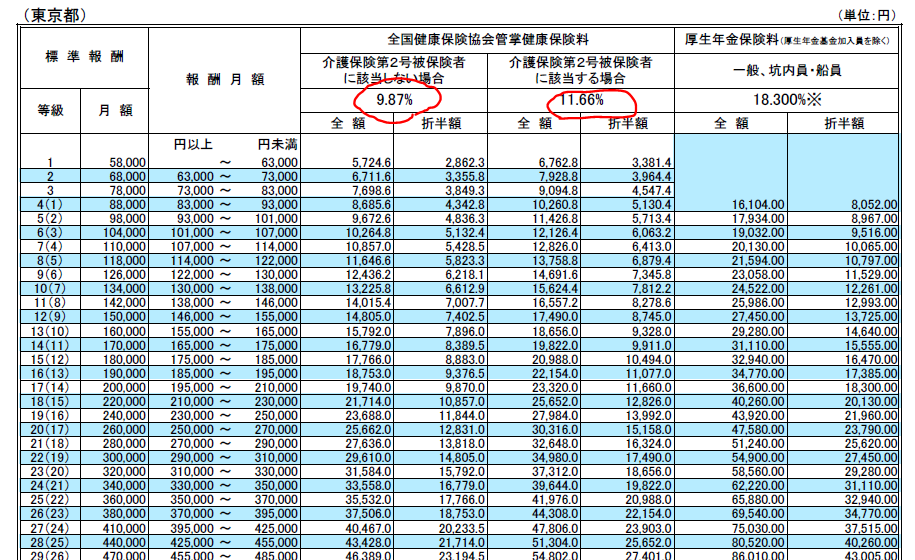

下記表は協会けんぽの東京都の月額表です。(地区によって差はあります)

組合健保も同様なテーブルで算定されます。(但し、組合によって差はあります)

下表では、第2号被保険者の介護保険料は、健康保険料に含まれています。

介護保険料相当額は、下表の11.66%(第2号被保険者適用率)から9.87%(第2号被保険者以外適用率)を差し引いた1.79%が相当します。

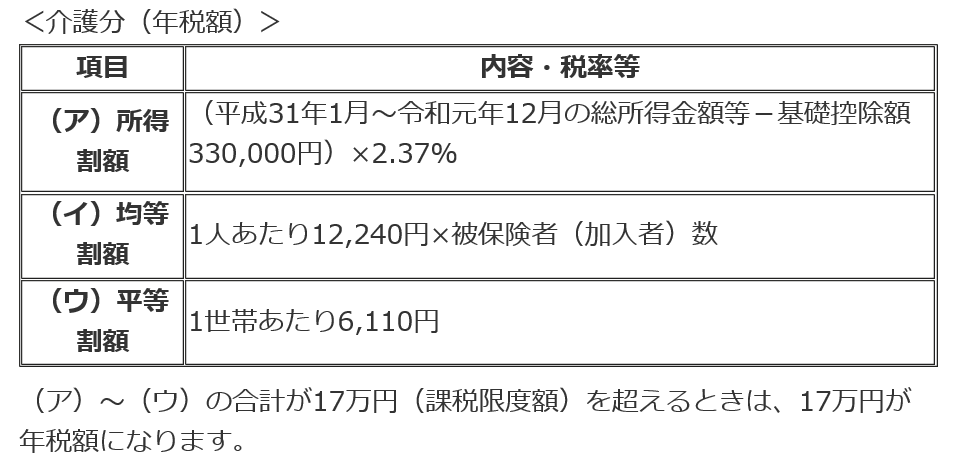

<自営業等:国民健康保険被保険者>

国民健康保険は、「医療分」と「後期高齢者医療支援分」と「介護保険分」で構成されます。

介護保険分は、45歳以上(第2号被保険者)のみが対象になります。

介護保険分は、下表の算式で「介護保険相当分」が決定されます。

※被扶養者(配偶者)の介護保険料は、均等割額で含まれることになります。

(例示:平塚市の場合)

ー試算例ー

前年度の所得が500万円で被扶養家族が妻1人であれば、次の計算により介護保険料は年間、約年間14万円となります。

所得割額:500万円-33万円×2.37%=11.07万円

均等割額:1.224万円×2人=2.448万円

平等割額:1世帯 0.611万円

合計:14.129万円

2.65歳以上の第1号被保険者

65歳以上の第1号被保険者の介護保険料は、会社員であろうと国民健康保険であろうと、全て年金から天引きされる徴収方法となります。

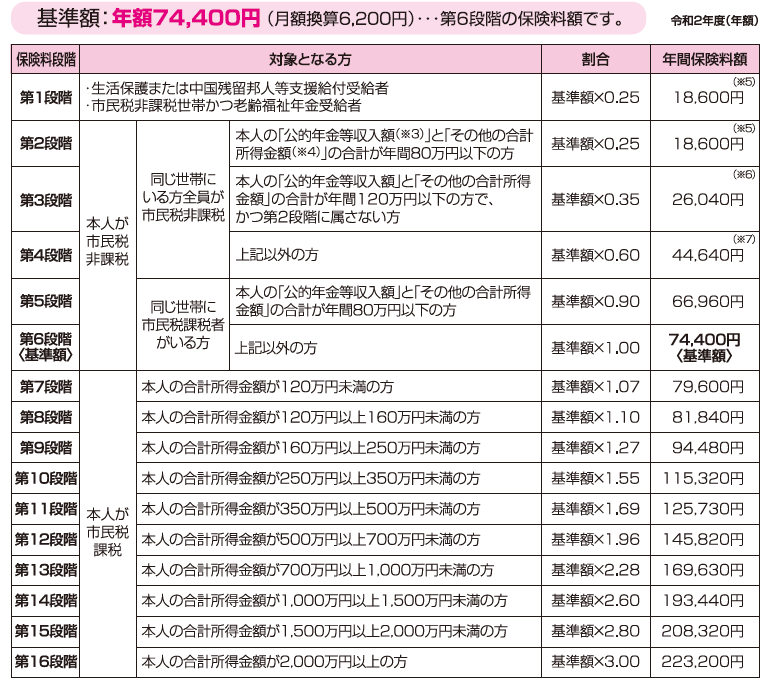

1)保険料は「所得段階別介護保険料テーブル表」に当てはめ決定される!

65歳以上の保険料は、「前年の本人の合計所得」及び「世帯の所得」の状況により、ランク付けられた「所得段階別介護保険料テーブル表」に当てはめられて該当するランクの保険料額が決定されます。

「所得段階別介護保険料テーブル表」は、次の様な手順(?@〜?)で各自治体で独自に設定されています。

?@65歳以上の第2号被保険者全員で介護費用総額の22%を負担する(ルール)

介護保険の財源は、公費(国、都道府県、市区町村)5割、保険料5割とされており、保険料5割の内、第1号被保険者は22%、第2号被保険者は28%とされています。

つまり、65歳以上の第2号被保険者全員で介護費総額の22%分を負担するルールになっています。

?A次に、65歳以上の第1号被保険者一人当たり負担すべき金額が「基準額」として決定される!

介護費総額の22%を65歳以上被保険者数で一人当たりに換算した額が、「基準額」となります。(3年に一度改定)

基準額=(介護費総額×65歳以上の負担割合22%÷65歳以上人数)

?この「基準額」を負担能力に応じた負担とするため、所得の状況による累進割り増しを用いて「所得段階別保険料額表」を作成(3年に一度改定)

一人当たりの基準額を「所得の負担能力」に応じて調整(負担能力のある世帯には割り増しを、そうでない世帯には軽減を)して設定されたのが「所得段階別保険料年額表」(呼称は仮称です)です。

※この「所得段階別保険料年額表」の所得段階は、地域によって区々です。しかし、大体は、次のような本人及び同世帯の所得状況によって段階づけられています。

本人及び世帯全員が非課税の場合・・・合計所得で3段階

本人が非課税で世帯に課税対象者がいる場合・・・合計所得で2段階

本人の所得が一定以上ある場合・・・本人所得で12段階

実際の所得段階表は次のようになっています。

[横浜市の実例]

2)保険料算定(テーブル当てはめ)に用いられる合計所得とは?

保険料算定に用いられる合計所得は、前年度の合計所得金額が用いられます。

年金や給与、不動産、配当、譲渡などの各所得金額の合計で、医療費控除や扶養控除などの所得控除を引く前の金額となります。

(注)介護保険料の負担能力の捉え方は「収入重視主義」と思えます。

なぜならば、国民健康保険や他の算定に用いられる所得の捉え方は、実質所得(収入を得る為の経費はなどは除く)を重視したものですが、介護保険の場合、「収入額重視主義」ともいえるほど、収入から扶養控除や社会保険料控除さらに基礎控除すら認めないばかりか損失の繰越控除すら認めない捉え方となっています。

従って、確定申告で分離課税で損失の繰越や相殺をしても、介護保険算定のための所得は損失分を除く前の数字が用いられます。

参考:「確定申告で損しない為の留意点|住民税や社会保険料へのはね返り防止OK?」

「介護保険料算定は、国民健康保険料算定の場合と違って、過去の損失の繰越控除との損益通算は考慮されないため、今年度に発生した損益のみの所得認識となります。従って、過去の繰越損で損益通算されない形で介護保険料算定が行われることに注意が必要です。」

従って、前年度の総所得合計でランク表にあてはめて介護保険料が決定されることになります。

3)7月上旬に市区町村から「介護保険料額決定通知書」が届き保険料額が確定

毎年7月上旬に、市区町村から前年の住民税所得にもづいて決定された「介護保険料額決定通知書」が送られてきます。

この通知により、年金等からの天引き額を確認することになります。

なお、介護保険料の支払い方法については、年金年額が18万円以上の場合は年金より天引き(特別徴収という)となり、18万円以下の場合は納付書(普通徴収)により個別に収めることになります。

【このカテゴリーの最新記事】

- no image

- no image

- no image

- no image

- no image

- no image

-

- no image

- no image

- no image