地震が起因の火災・水害で受けた損害は火災保険の適用対象にならないことを知ってましたか?

地震で発生したコンロ火災や河川氾濫による水害等の地震が元で生じた一切の損害は、火災保険の補償対象外になります。

地震で受けた一切の損害には、「地震保険」のみが対応します。

従って、地震保険に加入していないと、地震で損害が発生すると大変なことになります。

地震で生じた火災・水害等での損害は火災保険の適用対象外!

地震が起因の火災や水害等一切の損害に対しては、火災保険から何ら保障は受けられません!

これは、地震による災害が往々にして大規模災害となるため、民間損保会社の火災保険では対応し難いことが理由です。

地震が起因の損害は、国が関与した「地震保険制度」が対応

このため、地震災害は、国が大きく関与した「地震保険制度」で対応することになります。

※ ここでご覧の通り「政府による再保険」制度が大きな特徴です。これにより、国の財源が、補償を担保できるようになっています。 詳細は、「 政府による再保険 」をご覧ください。

火災保険には緊急時対応の「地震火災費用保険金」を用意

なお、火災保険にも、火災保険にセットされた「地震火災費用保険金」という制度があります。

これを付保すれば、地震による火災などによって建物が半焼以上となった場合(家財も付保の場合は家財が半焼以上となった場合)に、 保険金額の5%(300万円だを限度) を支払うというものがあります。

地震保険で地震被害に備えよう!

以上から、「地震保険」に加入して、万一の地震の損害に備える必要があります。

地震大国と言われる日本は、海プレートと陸プレートがぶつかりあう位置にあるため、毎年どこかで震度5強以上の地震が発生し甚大な被害をもたらしています。

その度に直接、間接を問わず損壊や火災、水災などで大きな被害が発生しています。

地震保険の補償額は、火災保険金の半額が限度

「地震保険の目的は、地震被害から当面の生活を支えるためのもの」という趣旨であるため、「 火災保険の保険金の50%を上限」としています。

地震保険の地域別保険料率は国の定めによるため、損保会社間での差異はない

また、地震保険は国が関与しているため、「地震保険」の地域別保険料率は損保各社によって差はありません。

地震保険は、火災保険とセットが原則

地震保険は、単独でかけられるものではなく、火災保険とセットでなければならないことになっています。

従って、既に火災保険を掛けられているならばその損保会社に「地震保険」をセットで申し込む必要があります。地震保険だけ別の損保でかけることはできません。

地震保険は、建物の他に家財にも付保できます

「地震保険」は、建物のほかに、火災保険と同様、家財にもかけられます。

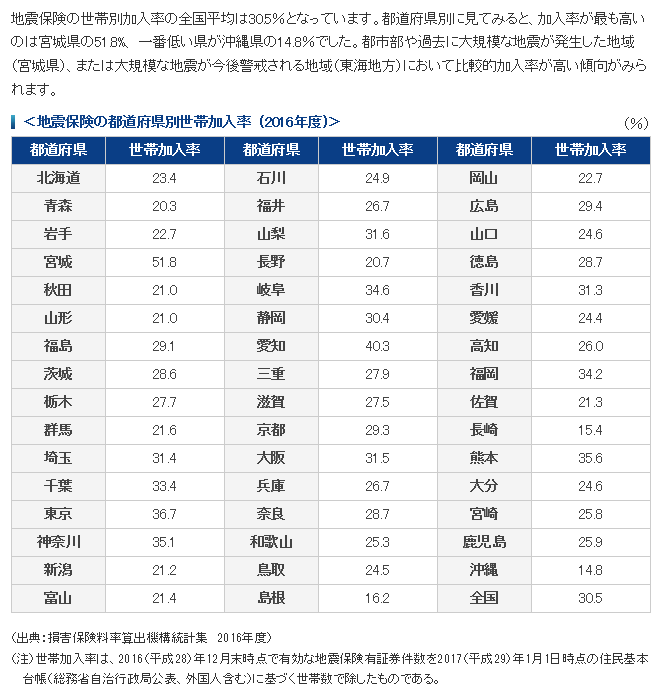

地震保険の加入率は未だ低水準

地震大国・日本でありながら、「地震保険」の加入率は、年々高まってはいますが、下記実態調査の通り、未だ 全国平均で30%台と低水準 のままが実態です。

【実態調査】

このため、過去に被害に遭った多くの世帯が甚大な被害にもかかわらず「地震保険」の補償が受けられなかったとのことです。

このため、被災の度に元の生活状態になかなか復帰できない家庭も少なくありません。

日本では、万一の備えに地震保険は不可欠

地震大国日本では誰しも地震に見舞われるリスクがあります。

地震は毎年全国のどこかで発生しており、その度に家や家財に甚大な被害が出ています。

万一に備えて、家族の生活を守るためには地震保険は不可欠と捉え、この機会に火災保険をチェックされて、「地震保険」が付保されていなければ加入を検討されることをおすすめします。

地震の多発と災害大規模化で値上げ相次ぐ地震保険料

地震の多発と被害の甚大化で火災保険と地震保険の値上げが相次いでいます。

相次ぐ保険料値上げには、最長5年の保険期間で契約がお得!

地震保険の保険期間は、1年および長期(2年〜5年)ですが、相次ぐ値上げに対処する最善の方法は、最長の「5年契約期間一括払い」で契約されることをおすすめします。

これにより、 5年間は、損間の値上げに影響されず、また「長期契約一括払い」の割引も享受できます。

地震保険は、建物ばかりでなく、家財にも付保を!

なお、地震の場合は建物ばかりでなく、家財なども被害が及ぶケースが大半です。 火災保険同様、地震保険にも「家財補償」を付保されることをおすすめします。

地震保険は、損保会社によって、保険料や補償内容に差異はない!

地震保険の加入を検討される場合、地震保険は、損保会社によって差異はないので、火災保険の見直しの必要がなければ、現在ご加入の損保会社に連絡をとって地震保険の検討を進めてください。

なお、火災保険の見直しを検討される場合は、「 最適な火災保険を探す(無料) 」などの活用が便利です。

火災保険の見積もりを1度の情報入力で複数社から取ることができます。

火災保険の見直しで保険料を削減したい方には大変便利です。

結論

災害による損害に備えての火災保険です。

地震大国日本で、地震による被害に補償を受けられないのでは火災保険の意味がありません。

地震保険は、火災保険と対でなければ掛けられませんので、ご自身の火災保険をチェックしてみてください!

ーーーーーーーーーーーー 完 ーーーーーーーーーーーーー

各社の見積もり内容を見比べながら、現在の補償内容の適正を見極め自分に合った補償内容の保険を探すお手伝いをします。

火災保険には主に、【建物】と【家財】2つの補償内容があります。

補償内容としては

○火災(火災、落雷、破裂・爆発)

○風災(風災、雹災、雪災)

○水災(台風、洪水、土砂崩れ)

○日常災害(盗難、水濡れ、建物外部からの物体の衝突)

○その他(偶発的な事故による破損・汚損)

などがあります。補償内容を手厚くすればする程、保険料が高くなります。

逆に、マンションの3階だから水災補償はいらない、などと保障内容の取捨選択をすることで、保険料金を安くすることができます。

- 火災保険

- 火災保険料また1割、4年で2割値上げ|火災保険の上手な見直し方・選び方

- 損保会社で大きく違う火災保険料、契約途中で会社変えると不利か?

- 貴方に合った火災保険を選ぶには専門家を利用するのが一番です!

- 河川氾濫被害!火災保険に「水災」補償を付けていますか?

- 値上げ続く火災保険!火災保険を点検見直し価値を高めよう!

- 貴方は火災保険で損していませんか?そのチェックポイント

- 塀や物置、室外機も「建物」として火災保険の補償対象に入ることをご存知ですか?

- 貴方の火災保険大丈夫?台風15号による千葉被災地の甚大な風災被害

- 台風被害に頼りになる火災保険!台風で隣の看板が飛んできて被害、損害請求できる?

- 貴方の火災保険大丈夫?今の貴方に合った火災保険になっていますか?

- 貴方の火災保険大丈夫?あなたに適した損保(火災保険)会社の選び方

- あなたの火災保険は大丈夫?地震が起因の被害(含火災)は火災保険に適用されない!

- 特約火災保険満期乗り換えにおすすめ損保各社火災保険見積もり比較(リニュアル)

- no image

- no image

- no image

- no image

- no image

- no image

- no image

- no image

- no image

- no image