自動車保険の「中断証明書」ってご存知ですか?これがあれば、一旦解約しても、次回の契約時に等級が引き継げるのです!

保険料等級は「20等級」あり、「6等級」からスタートし、1年間無事故であれば1等級ずつ上がり高い割引率が適用されるのです。

このため、一時的に、車を手放し、自動車保険を解約しても、権利が消滅しないようにできるのが「中断証明書」です。

従って、車を手放す際は、必ず、「中断証明書」(10年間有効)を取得しておくことをおすすめします!

1.「中断証明書」とは

1.現在の保険料等級を10年間引き継げる権利

「中断証明書」は、廃車や売却などで車を手放し自動車保険を解約しても、保険会社で手続きを行うと一定期間、保険料等級が引き継げるというものです。

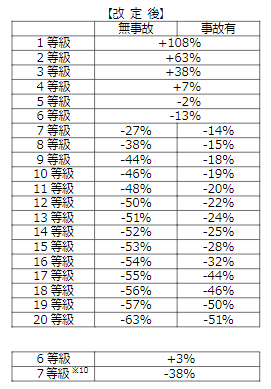

1)20等級ある保険料等級の仕組み

保険料適用等級は、「20等級」あり、初めて車を購入して保険に加入した時は、「6等級」からスタートします。

以後1年間無事故でであれば1等級ずつ上がり、事故を起こせ(保険請求すれ)ば最大3等級下がります。

そして、等級が高い程、高い割引率が適用され、 14年間無事故であれば最高等級の「20等級」となり、割引率63%が適用され保険負担が随分軽くなります!

なお、等級の適用基準は、保険会社による差異はなく等級別割引率も同じです。

このため、一時的に車を手放し自動車保険を解約しても、その等級の権利が消滅しないよう、「中断証明書」取得に注意が必要です。

2)中断証明の有効期間は10年間(失効に注意)

中断した保険契約の解約日の翌日から10年間が有効期間となります。

従って、中断証明書を取得すれば、再度車を持ち自動車保険をかける際は、10年以内であれば中断時と同じ保険等級からスタートができます。

このため、車を再度所持する可能性が高いと考えている方は、この10年の有効期間を念頭に置いておかれることをおすすめします。

?U.中断証明書に関する注意事項

1.中断証明書発行の手続き期限に注意

中断証明書の発行は、解約日から起算して一定の期間内に発行を申し出なければ無効となります。

この申し出期間は、保険会社によって区々なので注意が必要です。

保険会社によっては解約日から13か月以内、5年以内など異なります。

未取得である場合は、以前の契約の保険会社に問合せてみておくことをオススメします。

2.他の保険会社の中断証明書でも有効

中断制度は、保険会社間でも利用できる制度なので、他の保険会社等で発行された中断証明書であっても、どの保険会社でも利用できます。

3.中断証明書を紛失しても、中断時の保険会社に申請すれば再発行されます

いざ中断証明書が必要になった時に、証明書が見当たらなければ、改めて中断証明書を取得することができます。

中断前に契約していた保険会社(保険代理店)に再取得したい旨を伝えれば、「中断証明書再発行依頼書」という書類が送付され、再取得が可能になります。

4.中断証明書は家族も利用できる

中断証明書に「記名被保険者本人か配偶者、同居の親族」が挙げられていれば、 中断時の記名被保険者本人でなくても、配偶者や同居の親族であれば中断証明書を引き継ぐことができます。

5. 海外渡航による中断は帰国日から1年以内が期限

海外渡航による中断の場合は、帰国から1年以内に中断証明を使った自動車保険に加入しする必要があります。

?V.最後に

自動車保険は、無事故運転等の運転履歴で保険料割引率が決まる保険料等級というシステムがあり、一時的に車を手放し自動車保険を解約しても、権利が消滅しないようにできる「中断証明書」つ制度があります。

この「中断証明書」があれば、再度、車を所持した時、又は同居の家族(妻、子供)が車を所持した場合などに、「中断した時の等級」が引継ぎできます。

従って、車を手放す際は、必ず、「中断証明書」を取得しておくことをおすすめします!

最後までお読みいただきありがとうございました。

ーーーーーーーーー 完 ーーーーーーーーー

人気カー用品

価格: 1,980円

(2022/12/3 10:58時点)

感想(461件)

価格: 3,980円

(2022/12/3 10:59時点)

感想(192件)

価格: 1,680円

(2022/12/3 11:00時点)

感想(514件)

価格: 7,190円

(2022/12/3 11:01時点)

感想(116件)