還付金は請求しないともらえません!

還付金とは、既に徴収された所得税が何らかの事由により払い過ぎとなり返還されるものです。

確定申告により還付されますが、請求しないと権利が消滅してしまいます。

従って、還付できる事由を自ら見い出して申告する必要があります!

会社員や年金所得者にも意外とある還付金請求事由

会社員や年金生活者は基本的には確定申告”義務”はありませんが、確定申告することで還付金を受け取れる場合が多々あります。

確定申告により節税できれば、住民税や介護保険、地域行政サービス費負担などの軽減にも繋がります。

意外とある還付金請求の機会を整理しました。ご参考になれば幸いです。

還付金が請求できる主なケース

以下のケースは、誰でも還付金請求の対象者になりますが、確定申告義務がない会社員や年金生活者の方には、つい見過ごされがちとなっています。

大変もったいないことなので、是非、該当するものがないかどうかを注視していただきたいと考えます。

なお、申告内容等は大まかな例示ですので、細部については、個々のケースに対応した申告内容に詰める必要があります。

還付金が請求できる主なケース

以下に該当するものがあれば、確定申告で還付金が受けられる可能性があります。

| 還付金が請求できる主なケース(主な対象者) |

|---|

| 1.株式等で資産運用している場合 2.家族で多額の医療費又は「スイッチOTC医薬品」支出があった場合 3.ふるさと納税などで2,000円を超える寄付をした場合 4.災害や盗難等で被害を受けた場合 5.公的年金以外に企業年金を受けている場合(年金者) 6.ローンや自己資金で増改築やリフォームした場合 7.マイホームを購入し住宅ローン控除を初めて受ける場合(主に給与者) 8.年の途中で会社を退職して年末調整を受けてない場合(主に給与者) 9.年末調整後に控除内容に変化があった場合(主に給与者) 10.他の所得控除項目(生命保険料、地震保険料、扶養控除等)で控除額が増えた場合(主に年金者) |

このような場合、確定申告で所得税の軽減が図られるばかりか、住民税や社会保険料の軽減に繋がる場合もあります。

但し、所得税と住民税では、税の捉え方に若干の差があるため、中には、確定申告と同課税方式の場合では、住民税に負担が重くなる場合もあります。

このため、住民税では、確定申告とは別に、「確定申告と異なる課税方式」を選択できる制度があり、そちらを選択した方が良い場合もあります。

ケース毎の還付金請求ポイント

以下のようなケースでは確定申告により税金の還付が受けられる可能性があります。

特に、年収660万円以下(所得税法別表第五該当)の会社員や年金生活者の方には、還付金のチャンスが多いと思われます。

1.株式等で資産運用している場合

株式投資に伴う売買損益や配当所得にかかる税金(20%税率)の税軽減措置の適用を受けるための確定申告となります。

主に、損益通算による税軽減措置を受けるための分離課税方式か、所得控除を受けるための総合課税方式かの選択で確定申告をすることになります。

| 運用結果 | 確定申告方法 |

| ?@ 株式等の売買により利益が出た(損があっても小さい)場合 | ⇒総合課税方式で「配当控除」を受ける |

| ?A 株式等の売買で大きな損が出た場合 | ⇒分離課税方式で損を繰越す。但し、?@の配当控除を受けるメリットの方が大きければ?@を選択する。 |

| ? 前年迄に繰越損があり、今年の株式等の売買益及び配当がある場合 | ⇒分離課税方式で損益通算をする。 |

詳細は、「 確定申告|株式等の譲渡損益・配当の賢い還付申告の仕方解説 」をご覧願います。

2.家族で多額の医療費支出があった場合

所得控除の一つである「医療費控除」の適用を受けて、所得税の軽減を図るための確定申告になります。

プライバシーもあり、年末調整などには取り扱われず、あくまでも確定申告による医療費負担軽減措置となります。

従って、医療費は、扶養家族全員の医療費(含む通院費等)が対象になります。

また、健康保険適用ありなしにかかわらず治療にようした費用となります。

| 医療費支出実績 | 確定申告方法 |

| ?@医療費が年間10万円を超えた | ⇒所得控除項目の「医療費控除」 |

| ?Aセルフメディケーション税制の対象となる「OTC医薬品」を1万2,000円超買った | ⇒所得控除項目の「医療費控除」 |

但し、?@と?Aの併用はできない。

3.「ふるさと納税」で2,000円を超える寄付をした場合

地域活性とふるさとへの恩返しをかねた「ふるさと納税」は、節税と返礼品の魅力から年々利用者は急増しており、なくてならない節税ツールともなっています。

「ふるさと納税」は、確定申告義務のないサラリーマンや年金所得者には、確定申告せずとも利用できる「ワンストップ特例制度」があります。

しかし、1年間の利用地域が多くなったり、他に、確定申告しなければならないことがあると、せっかくワンストップ特例を利用していても、確定申告する場合は、ふるさと納税すべてを確定申告に含めなければならなくなります。

従って、ふるさと納税については、確定申告できるようにしておく必要があります。

限度額内であれば、2000円を除く全額が、所得税(ご自分の所得税率分)と住民税で還付されます。

| ふるさと納税実績 | 確定申告方法 |

| 「ふるさと納税」で2,000円を超える寄付をした場合 | ⇒所得控除項目の「寄付金控除」 |

4. 豪雨・台風などの災害や空き巣などの盗難等で被害を受けた場合

自然災害や盗難などで損失被害を受けた場合は、税が軽減されます。

なお、 「雑損控除」の適用を受ける場合は、確定申告書に雑損控除に関する事項を記載し、災害等での支出金額を証する書類を添付するか、提示が必要になります。

従って、自然災害等で補修した場合や盗難や横領での被害額も何らかの証憑が必要になります。

| 風水害・盗難等の被害 | 確定申告方法 |

| 風水害・盗難等の損害実績 | ⇒所得控除項目の「雑損控除」 |

詳細は、「 確定申告|風水害等の被災は所得税等の税優遇や免除が受けられる! 」ご覧願ます。

5.公的年金の所得に企業年金所得を含む場合

年金所得者の多くの方は、厚生年金などの公的年金以外で、退職金の一部を拠出した企業年金からの年金も受け取られている方が多いと思われます。

公的年金の場合は、国民健康保険等の社会保険料や配偶者控除等の所得控後の課税所得に税率を乗じて所得税が源泉徴収されていますが、企業年金は、それら所得控除なしに税率を乗じて源泉徴収されています。

このため、年金額合計でみると、企業年金にかかった税金は割高になっています。

このため、確定申告するとその分が還付金の対象になります。

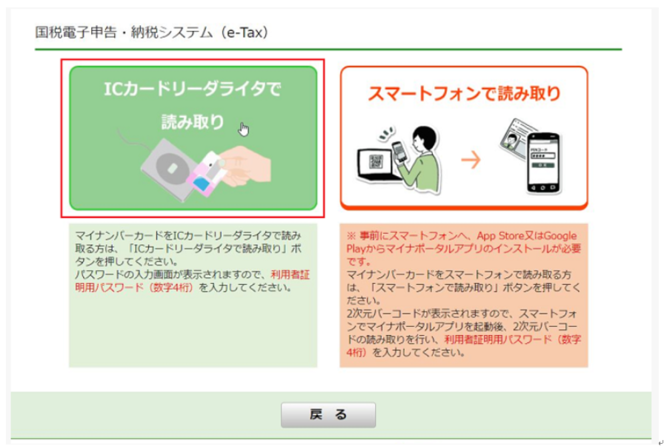

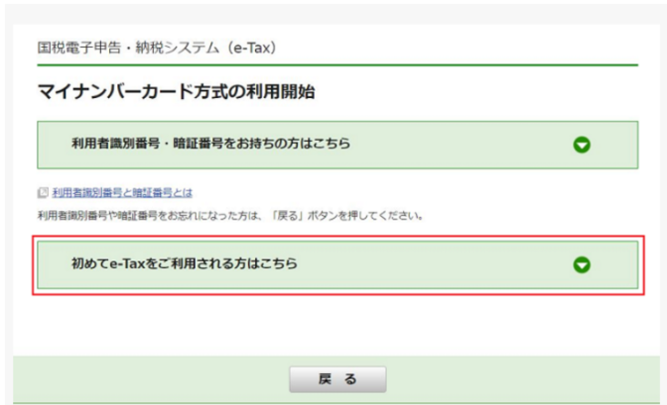

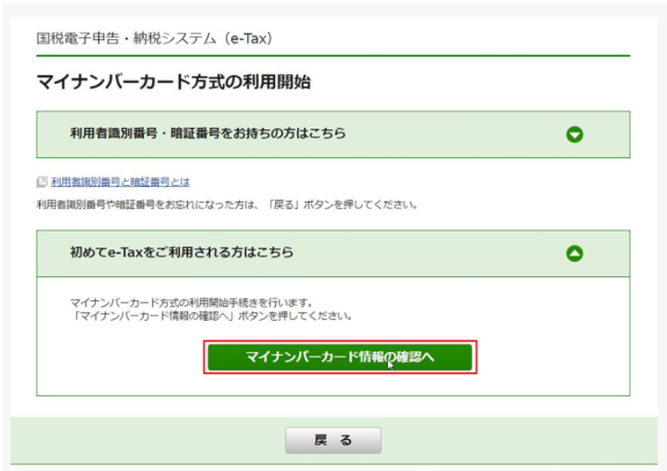

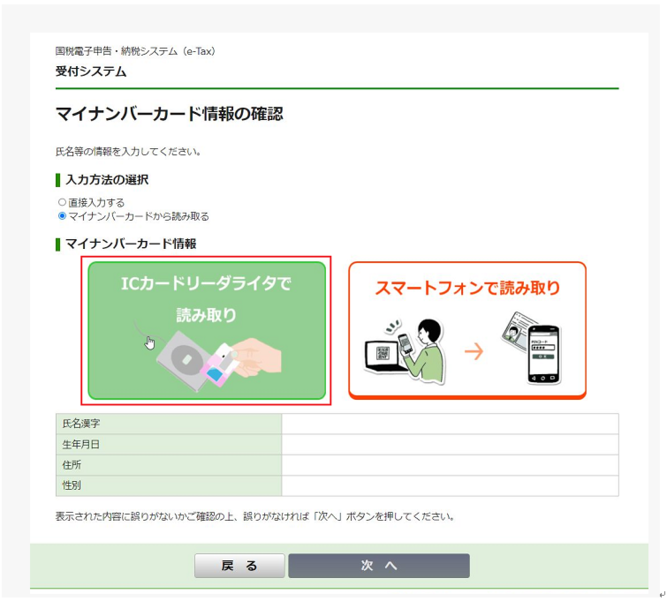

詳細は、「 確定申告|1月はe-Taxで還付申告の準備をしよう! 」をご覧願ます。

6.ローンや自己資金で増改築やリフォームした場合

景気振興や持ち家促進等から、新築ばかりでなく、増改築やリフォームにたいしても税優遇措置がとられています。

住宅をリフォームした場合、各種優遇税制が受けられます!

住宅をリフォームした場合、工事内容や住宅要件を満たしていれば、次のような税制優遇措置が受けられます。

| 所得税の減税 | 住宅をローンや自己資金でリフォームをした場合、工事内容や住宅要件を満たしていれば、確定申告することで所得税の控除を受けることができる |

|---|---|

| 固定資産税の減税 | 耐震、省エネ、バリアフリーなどの工事に50万円以上をかけてリフォームする場合は、確定申告で1年間に限り、固定資産税の二分の一又は三分の一が減額措置が受けられる |

| 贈与税の非課税 | リフォームのために父母や祖父母から資金の贈与を受けた場合、確定申告により一定額まで贈与税がかからない非課税措置の適用が受けられる場合があります |

詳細は、「 リフォームに適用される「所得税減税」の種類と内容 」をご覧ください。

従って、リフォームや増改築しておれば還付金の対象になります。

7.マイホームを購入し住宅ローン控除を初めて受ける場合(給与者)

この場合は、大抵、マイホーム購入時に融資元から適切なアドバイスがあるので漏れはないと思われます。

制度の概要

・毎年の住宅ローン残高の1%を10年間、所得税から控除

・所得税で控除しきれない分は住民税からも一部控除

・住宅ローンの借入れを行う個人単位で申請

・令和元年10月の消費税率引上げにあわせて控除期間を13年間に拡充

8.年の途中で会社を退職して年末調整を受けてない場合(主に給与者)

年の途中で退職して再就職をしなかった場合、確定申告をすることで税金が戻ってくる可能性があります。 ⇒確定申告(略)

9.年末調整後に控除内容に変化があった場合(主に給与者)

年末調整が終わった後の12月31日までの間に、控除対象の扶養親族などに変動があれば、12月31日現在の控除対象扶養親族で判定を行うことになっています。

従って、異動した場合は、確定申告する必要があるので、変動日には注意が必要です。 ⇒確定申告(略)

10.他の所得控除項目(社会保険料、生命保険料、地震保険料、扶養控除等)で控除額が増えた場合

会社員の場合、年末調整で確認した社会保険等の所得控除項目には、確定申告まで必要とする変動要素は少ないと思われます。

しかし、年末調整のない年金所得者の場合、生命保険や地震保険、寄付控除などの申告場がないため、確定申告すると、課税所得が下がり、企業年金等で源泉徴収された所得税は還付される場合が多いといえます。

従って、年金所得者で生命保険料や地震保険などの所得控除項目がたくさんある場合には、確定申告で還付が受けられる可能性は高いといえます。 是非、e-Taxで試算されることをお勧めします。 ⇒確定申告(略)

最後に

確定申告の義務がない会社員や年金所得者にも、このようにいろいろなケースで節税のチャンスがあります。

確定申告は、貴重な節税機会となります。

税金は、申告しないと原則戻されることはありえません。

また、還付申告には時効があります。

今回は、還付請求できる主なケースを整理しました。

是非、これらに該当する場合は、是非ともe−taxを使って試算してみることをすすめします。

e−taxについては、「 確定申告|1月はe-Taxで還付申告の準備をしよう! 」をご覧願ます。

ーーーーーーーーー 完 ーーーーーーーーー

おすすめカードリーダー

|

|---|

| マイナンバーカード e-Tax 対応 ICカードリーダー 接触型 USBタイプ 価格: 1,350円

|

|

|---|

| ★2/19〜2/22ポイント最大21倍!!★◆3ヶ月保証付き◆ ICカードリーダー マイナンバーカード対応 確定申告 USB-A データ転送 パソコン 接触型 USBタイプ (管理C) 送料無料 価格: 1,000円

|

|

|---|

| ソニー RC-S300 非接触ICカードリーダーライターPasori マイナンバーカード対応 e-Tax 価格: 3,960円

|

|

|---|

| 接触型 ICカードリーダー マイナンバー対応 確定申告 USB接続型 設置不要 納税システム USBタイプ e-Tax対応 自宅で確定申告 マイナンバーカード Windows Mac 価格: 1,680円

|

|

|---|

|

価格: 1,330円

|

|

|---|

| 接触型 ICカードリーダー マイナンバー対応 確定申告 USB接続型 設置不要 納税システム USBタイプ e-Tax対応 自宅で確定申告 マイナンバーカード Windows Mac 価格: 1,680円

|

- 確定申告

- 株取引の確定申告|株で儲けた時の確定申告による節税方法と事例解説

- 株取引の確定申告|特定口座・源泉徴収でも確定申告すれば節税できる!

- パソコンからe-taxを使って確定申告する手順をわかりやすく解説

- ふるさと納税の確定申告方法、ふるさと専門サイト利用でより簡単に!

- 年金所得者も「ふるさと納税ワンストップ特例制度」が利用できます!

- ふるさと納税って?節税効果が大きく活用しないと損!おすすめ利用法

- ふるさと納税額過去最高!住民税や社保等の負担軽減効果大に人気旺盛!

- 屋根外壁塗装リフォームで各種税制優遇措置を受ける要件と手続き

- 確定申告メモ|高い歯の自由診療費も医療費控除の対象!知らないと損

- 確定申告メモ|パート年収103万円以下なら申告で所得税は全額戻せる

- ふるさと納税|給与・年金収入者、自営業者の「控除限度額」早見表

- 年末の株式取引は、損出し・益出しで節税と資産改善を図るビッグチャンス(リニュアル)

- 株式取引等譲渡所得の年末節税対策に欠かせない損出し、益出し手法(リニュアル)

- 年末の節税対策は十分?|年末にできる節税対策と大きい節税効果(リニュアル)

- 幼保無償化|今更聞けない保育園と幼稚園の違い、どちらにしようか?

- 今更聞けない児童手当って?申請しないともらえない!遅れた分無効!

- 「住民税決定通知書」の見方と住民税節税の重要性とその方策方法(リニュアル)

- 確定申告|リフォームした方は申告で所得税等各種減税が受けられます

- 確定申告メモ|住民税や社保料等へのはね返りで損しない為の留意点

- 確定申告|パートの年収が103万円以下なら所得税や住民税は不要!

- ふるさと納税の100%還元上限額は、所得控除の大きさで変わる!

- 確定申告|配偶者控除等を睨んだパートの上手な働き方と確定申告留意点

- 確定申告|ふるさと納税のポイントとメリットの数々!お得に地域貢献

- 確定申告|会社員・年金生活者でも確定申告すると得な人、得なケース

- 確定申告|株運用の節税には確定申告と異なる住民税課税方式選択が重要

- 確定申告|1月はe-Taxで還付金有無の確認。意外とある還付機会

- 確定申告|風水害・盗難等の損害は申告で税軽減や免除が受けられる!

- 確定申告|e-Taxを使えば所得税の還付確認と申告が容易にできる!

- e-taxの事前準備はこれ!e-taxで還付金の有無が確認できる(リニュアル)