こんにちは!

EVE2です。

今日は、現在集中的に勉強している、 キャッシュフロー計算書 の話をしましょう。

去年の資料とか見ると理解していない科目であることが分かります。っというか、現在、その資料を見ても何を言っているのか分かりません。よくこんな状態で受験したモノだと驚いています。

今日は、そんなキャッシュフローで ChatGPT と対話しながら気づいた点についてまとめて行きたいと思います。。

[キャッシュフロー]

キャッシュフロー計算書が決算書類として義務化されたのは、2000年3月からです。そのキャッシュフロー計算書の種類としては、 営業キャッシュフロー 、 投資キャッシュフロー 、 財務キャッシュフロー の3種類があります。

このキャッシュフローの目的については、ChatGPTに解説してもらいましょう。

キャッシュフローを作る目的には、企業や個人において異なる目標がありますが、一般的に以下のような目的が挙げられます:

?運営資金の確保

キャッシュフローが健全であれば、企業は日常の業務遂行に必要な運営資金を確保できます。これには給与支払い、原材料の購入、サプライヤーへの支払いなどが含まれます。

?投資活動への資金供給:

キャッシュフローが十分であれば、企業は新しい設備や技術の導入、拡張計画、他社への投資など、将来の成長を支えるための投資活動に資金を供給できます。

?債務の返済:

キャッシュフローがプラスであれば、企業は債務を返済したり、利払いを行ったりすることができます。これにより、信用力向上や財務の健全性を保つことが期待されます。

?株主への還元

利益が現金化されると、企業は株主への配当を支払ったり、株式の買い戻しを行ったりすることができます。これは株主価値の向上に寄与します。

?非常時への備え:

キャッシュフローが積み上がっていると、企業は突発的な出費や経済の変動に対処するための緊急資金を確保することができます。

投資家や債権者との信頼維持:

キャッシュフローの安定性や健全性は、投資家や債権者との信頼を維持するために重要です。これがなければ、企業への資金調達が難しくなる可能性があります。

これらの目的を通じて、健全なキャッシュフロー管理は企業や個人の財務の安定性と成長に寄与します。

ようは、他の財務諸表ではキャッシュ、 減価償却費 を代表に正しい現金の流れが分からず、黒字倒産といったような事態が発生する可能性があるため、 上場企業は現時点義務化され公開しています 。

[営業、投資、財務キャッシュフロー]

キャッシュフローにおいて、営業キャッシュフローだけが通常の簿記から外れた扱いになります。

どういうことかというと、 販売費および一般管理費 で計上される 減価償却費 などは、現金という観点で言うと、初年度のみ資産の購入という形で実際に動くのですが、2年目以降も減価償却費は資産の価値を減額するために、販売費及び一般管理費として計上されます。ただ、実際に現金は動いていません。そのため、営業キャッシュフロー上では、減価償却費分プラスにしなくてはなりません。営業キャッシュフローでは、減価償却費だけでなく、そのような類似項目を複数同様の処理をします。

但し、投資、財務キャッシュフローは、私が見た限りでは、 簿記3級 の知識があれば、正しく仕訳が可能です。

[投資キャッシュフロー]

営業キャッシュフローは、書き始めると長くなってしまうので、本日は、投資キャッシュフローと財務キャッシュフローについて触れたいと思います。

投資キャッシュフロー で注目する点は、通常は、以下の項目しか記載されていないということです。

・有価証券

・有形固定資産

・投資有価証券

・貸付金

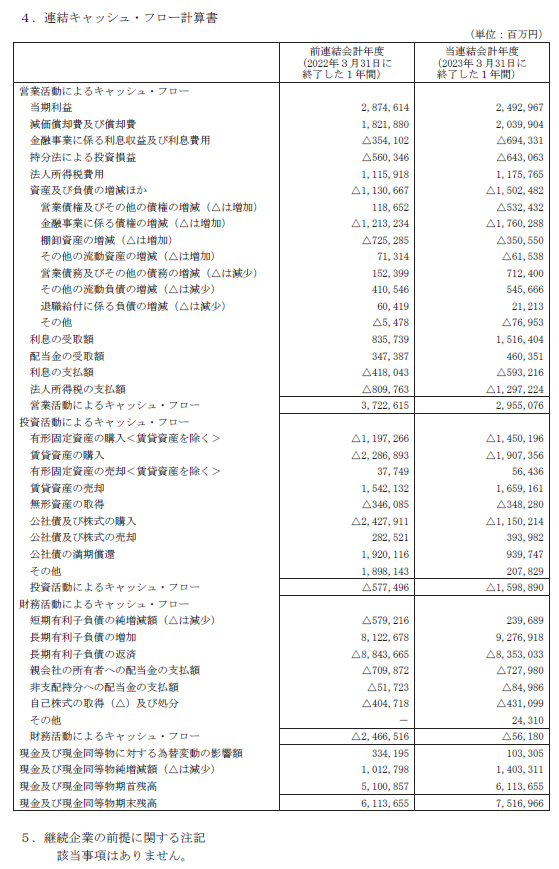

本当かどうか確証が講義から得ることができなかったので、2023年3月期の トヨタ自動車 のキャッシュフローを見てみたいと思います。

同キャッシュフローの投資を注視してみると、以下の項目が列記されています。

有価固定資産の購入<賃貸資産を除く>

賃貸資産の購入

有形固定資産の売却<賃貸資産を除く>

賃貸資産の売却

無形資産の取得

公社債及び株式の購入

公社債及び株式の売却

公社債の満期償還

その他

ほぼほぼ同じですが、 無形資産 の売却がちょっと、違うかなって感じでしょうか?ChatGPTも言っていましたが、講義で紹介されている内容は一般的なもので、その他項目がはいってくることもあるそうです。

試験的には、以上の4項目があり、購入・売却され合計8つぐらいの項目が投資キャッシュフローに記載されると考えていいと思います。責任は持てませんが(苦笑)。

[財務キャッシュフロー]

財務キャッシュフロー も投資キャッシュフローと同様に、記載される項目が限られ、そこに記載されている内容は、簿記3級の知識があれば仕訳できる内容となっています。

講義では、以下の5項目が一般的に記載される項目として紹介しています。

・短期借入金

・長期借入金

・社債

・株式

・(−)配当金の支払い額

では、投資キャッシュフローと同様に、トヨタ自動車の2023年3月期のキャッシュフローと比較してみましょう。

短期有利子負債の純増減額

長期有利子負債の増加

長期有利子負債の返済

親会社の所有者への配当金の支払額

非支配持分への配当金の支払額

自己資本の取得(△)及び処分

その他

その他ぐらいでしょうか?これで、以上の5項目に関わる項目が出題された場合、財務キャッシュフローのことが聞かれていると判断して問題ないようです。

実は、Studyingの過去問セレクト問題集には、それに関する問題が扱われていました。

[あとがき]

きちんと情報を整理し、その情報の本質的な意味を抑えれば、もしかしたらキャッシュフロー計算書はそんなに難しいことはないのかもしれません。

ただ、営業キャッシュフローは、めんどくさいです。

その営業キャッシュフローについては、明日取り上げます。

では、また!

■2023年3月期 決算要旨(トヨタ自動車)

https://global.toyota/pages/global_toyota/ir/financial-results/2023_4q_summary_jp.pdf

【このカテゴリーの最新記事】

-

-

-

-

-

-

-

-

- no image

-

-

-

-

-

-

-

-

-

-

-