株式投資の基礎知識(2)

前回は、現在時点で会社が解散したら?という仮定で”株式の基礎価値”(現在価値)を見ていきました。

今回は、会社が利益(収益)を上げた場合、どのようになるのかを見ていきたいと思います。

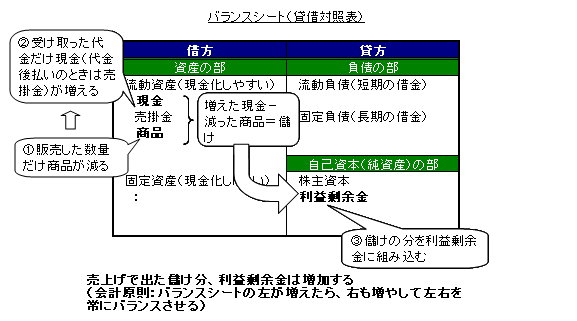

会社は、その日々の活動で、商品やサービスを販売して「売上げ」を立てていきます。

「売上げ」があがると、バランスシートはどのように変化するのでしょうか?

以下のようになります。

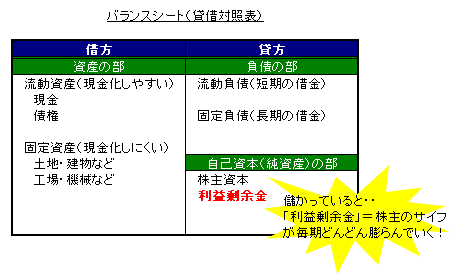

(1)まず、資産である「商品」が減ります。(金額でカウントします※)

(商品が、在庫からお客様のもとへ行き、会社の資産でなくなります=資産の欄が減ります。)

※このときの金額は商品を仕入れた(製造した)ときの”原価”です。

(2)「現金」または、「売掛金」が増えます。

(販売対価として、お客様から現金や手形などを受け取った分、資産が増えます=資産の欄が増えます。)

(3)販売によって生じた”儲け”((2)-(1)の金額)が自己資本(純資産)の

利益剰余金に足されます。(=自己資本の部が増えます)

なぜ(3)のようになるかというと、「バランスシート」というのは、ダブルアスペクトと

言って、左と右の金額が常に一致する(バランスする)ように決められており、

利益が出るような売り上げが立った場合には、

バランスシートの左側は、現金が増え、商品が減るわけですがそれがプラスになる、

すなわちバランスシートの左側の合計金額は販売前より増えるわけです。

よって、右側もどこかにプラスを足しておかないと、左右がバランスしません。

これをバランスさせるために、「利益剰余金」に足しておく、というわけです。

会社の利益は利益剰余金に足す(損失のときは引く)と会計ルール上、決められているのです。

株式投資の基本(2):損益計算書

ここまでの説明では、1つの売上ごとにバランスシートがころころかわって

行くことになりますが、実際には企業は会計処理ではそういうことをしていません。

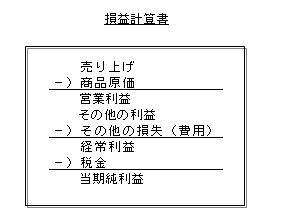

ここで、損益計算書というものが登場します。

損益計算書は、先ほど述べた「売上げ」と商品の消費(「経費」:売上原価)を中心に

会社の”儲け”を期間分(四半期分、半期分、1年分)集計したものです。

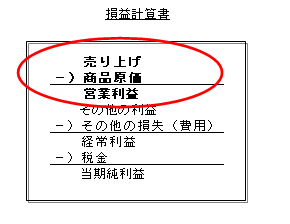

この損益計算書の前半の

の部分が、さきほどの話の”「売上げ」-「商品原価」=儲け”の部分に相当します。

また一方会社は、基本的な営業活動として「商品を売る」ということで稼ぎを出していきますが、

持っていた土地を売却する、などして正規の業務外からも利益や損失を出します。

これが営業外収益・営業外損失で、損益計算書の後半部分に記述されています。

(上図で「その他の利益」「その他の損失」と書いてある部分)

ここまで差し引きして、会社がその期(四半期、半期、年度)に上げた利益が出ます。

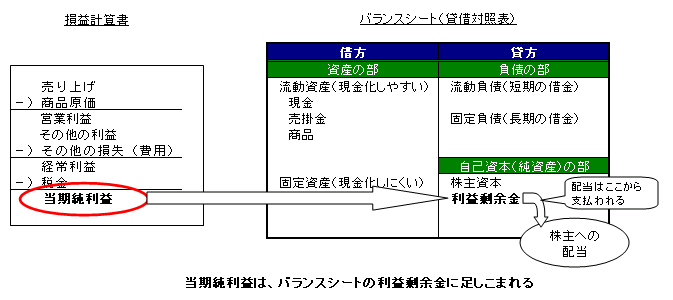

そこから、税金を引いて1年の「純利益」が出ます。

この「純利益」が、バランスシートの「利益剰余金」に足しこまれます。

また、会社が「純利益」を上げると一部を株主に「配当」として渡します。

この「配当」は、「利益剰余金」から支払われます。

つまり、会社がその活動で上げた利益は、すべて利益剰余金に足しこまれます(※)ので、

黒字を続けている会社は、「自己資本」が毎年増えていくのです。

(赤字の場合は、損失額は利益剰余金から抜かれていきますので、

「自己資本」は減っていきます)

つまり、株式の”基礎価値”は、黒字である限り、毎年・毎期

上がっていく、ということです。

今回は、ここまでにしておきます。

では、次回。

※:

おや?と思う方もおられるかもしれません。

儲けが出た分は、借金を返すのにつかわれるんじゃないの?と。

個人の一般常識的にはそういう疑問が出ても不思議ではありませんね。

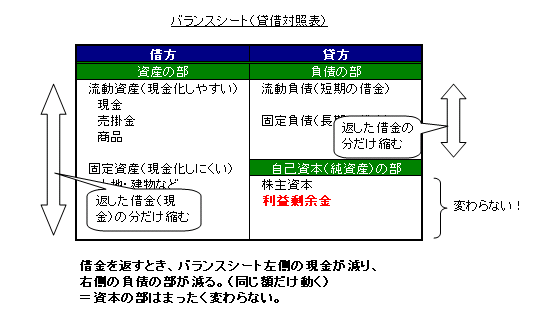

でも、違います。借金を返す場合は、バランスシートは以下のように動きます。

ですので、借金を返すからといって「利益剰余金」や「資本金」が

減ることはありません。会社の”儲け”はすべて株主のものなのです。

次回へ

ジャンル別一覧

人気のクチコミテーマ

-

-

- 政治について

- 藻緯羅家のネット代は、実効的には月…

- (2024-11-16 17:35:46)

-

-

-

- ニュース関連 (Journal)

- スマートフォンソフトウエア競争促進…

- (2024-11-16 07:31:19)

-

-

-

- 避難所

- 共産党は議席を失った!しんぶん赤旗…

- (2024-11-16 17:22:30)

-

© Rakuten Group, Inc.