PR

2024.06

カテゴリ

カテゴリ未分類

(464)暮らしというもの

(866)本 映画 TV 音楽 美術 など

(1111)40代の健康と美容

(130)美味しいもの!

(193)人生ケセラセラ

(482)勉強 習い事

(137)小さな旅

(172)今日の浪費 今日の節約

(36)振る舞い、おしゃれ、美容など

(234)美容と健康

(536)FX、利益が出るか損するか。

(16)住まい

(300)これからの家族

(85)投資・貯蓄・年金・・・お金大好き

(44)覚書

(16)カフェ・レストランめぐり

(3)謎

(7)映画・ドラマ・アニメ

(115)読書・漫画・本

(68)音楽・ダンス

(27)絵を描く・観る

(5)絵画・日本画・イラスト

(1)仕事、収入、ボランティア、地域の仕事など

(22)ラジオ 会話 聴く楽しみ

(5)パン作り

(0)少し大きな旅(三泊以上)

(8)手芸、工作、作るの楽しい!

(4)世界日本

(1)

りぃー子

毎日見つけたものをスクラップしていきます。

コメント新着

キーワードサーチ

▼キーワード検索

カレンダー

2017.04.22

テーマ: 暮らしを楽しむ(384599)

カテゴリ: 今日の浪費 今日の節約

家のローン、残り2年を切って、少しの貯金さえあれば一気に支払える額となった。

(残念な事に家土地が多少あるだけで、貯金無い我が家)

まだ下の子の国民年金支払いもあり、大学費用で足りない分を借りた銀行ローンの返済もあるし、車のローンも。上の子の学生特例国民年金分追納も多少助けてあげたいしね。

(一年分払うと将来もらう年金額が「2万/ 毎年 」増えるので、払わないと同年代の同じ給与の人より年金が2万×払わなかった年数、低くなる)

家の改築もあるし家計はまだまだ楽にならない。

他のご家庭はもうちょっとしっかりされているのでしょうねえ。。。タメイキ

でもまあ、後一年で下の子も社会人となる予定だし、肩の荷はだいぶ下りた。

共稼ぎでやっとこさギリギリやってきた我が家の家計。

家のローンは夫が亡くなれば残額が無くなるし、夫の生命保険も入ってなんとかなるけど、

私が働けなくなったら家のローンを支払う分がまるごと足りなくなってしまうので、今は私だけ「お給料のような保険」に入ってる。

働けない期間月10万×決めた期間(私は10年で契約したので、もう今だと10万×残り7年分位ね)出るんだけど、年払い保険料が3万円位かな。コレ、結構安心だった。

とはいえ、全部掛け捨てってこと。

長男に収入があるようになったので、万一の時もギリギリなんとかなるし、もう要らないかな。

今年の年払いはもう支払われたので、その後の分から解約しようか・・・

**************

それと、昔から入りっぱなしの県民共済(三大疾病特約付)とダブったガン保険や傷病保険に他に二個入ってるので、どれか解約することにした。

どれを残し、どれを解約するかが悩みどころ。

結局会社員である限り、傷病手当金もあるし、高額医療でも最大自己負担額は8万かそこら。

その為に年額10万以上毎年毎年払い続けていくのは、どちらが得か?って事もあり。

日本は保険会社に都合よくできてて、どういうわけか年末調整なんかでもやたら保険に入ってないと損するかのような勘違いをさせるよね。

でも 実際は社会保険でかなり救われる ようになっています。

ちょっとした手術や入院だけなら、貯金が50万円程度あればなんとかなる。

例えば毎月2万の生命保険料をかけずに貯金しておけば、2年程度で貯まるわけで。

(限度額申請しておけば自分の支払いは最高一ヶ月に8万程度、社会保険に加入していれば、傷病手当金が最大1年半分出るし。・・・ただし最初の支給まで3ヶ月位かかってしまうのでその間の生活費が必要)

それでも足りない部分だけを自分で準備すれば充分なのね。

困るのは例えばガンなどで会社勤めができなくなって回復の見込みもなかなかつかない場合だと思う。

その時どうやって生き、ローンの残りを支払い、家族を養うのか。

私も未経験なので良くわからず不安でいる。

世間の皆様はどうなんだろ?

ガンで会社を辞めて、1年半の傷病手当金が無くなった後をどうやって生活してるの?

ここを知りたいです。

生命保険だって病気がわかった時の一時金と、入院中とかの保障しかないよね?

障害年金 ・・・ですかね。

************

今入ってる保険のまとめ

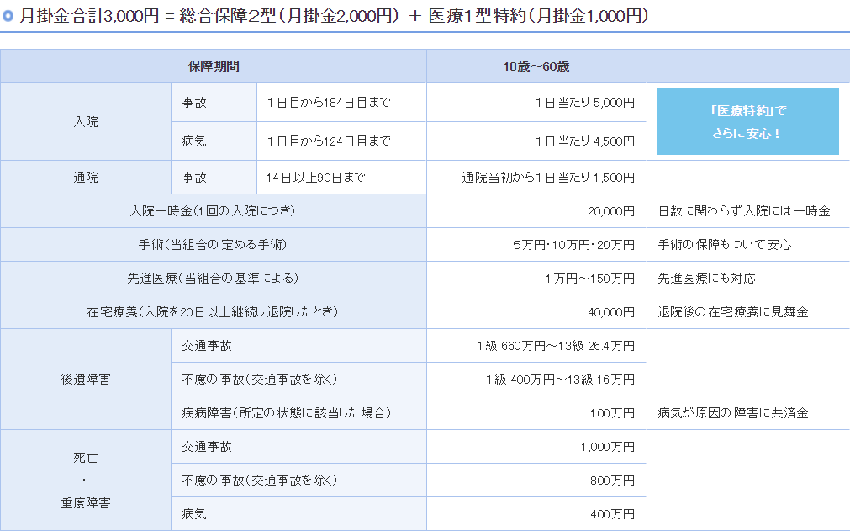

静岡県民共済では総合保障2型(2000)+医療1型特約(1000)=月3000円でそこそこしっかりした保障。

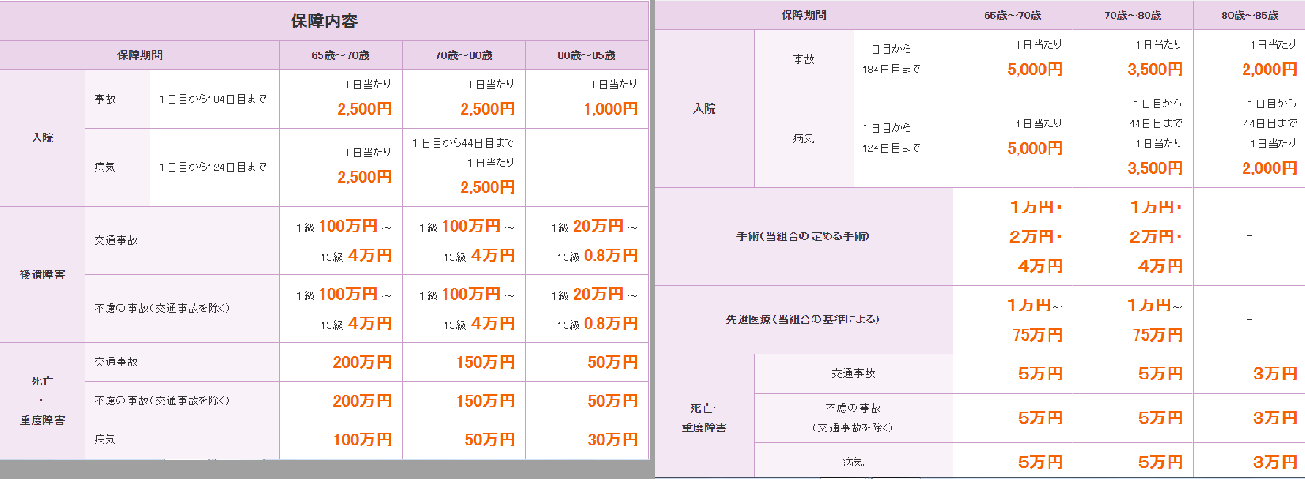

ただ65歳からは入院と死亡の両方の補償をどう分配するかが選べるものの、全体的に保障がしょぼくなる。

1)死亡・障害保障重視タイプ

(残念な事に家土地が多少あるだけで、貯金無い我が家)

まだ下の子の国民年金支払いもあり、大学費用で足りない分を借りた銀行ローンの返済もあるし、車のローンも。上の子の学生特例国民年金分追納も多少助けてあげたいしね。

(一年分払うと将来もらう年金額が「2万/ 毎年 」増えるので、払わないと同年代の同じ給与の人より年金が2万×払わなかった年数、低くなる)

家の改築もあるし家計はまだまだ楽にならない。

他のご家庭はもうちょっとしっかりされているのでしょうねえ。。。タメイキ

でもまあ、後一年で下の子も社会人となる予定だし、肩の荷はだいぶ下りた。

共稼ぎでやっとこさギリギリやってきた我が家の家計。

家のローンは夫が亡くなれば残額が無くなるし、夫の生命保険も入ってなんとかなるけど、

私が働けなくなったら家のローンを支払う分がまるごと足りなくなってしまうので、今は私だけ「お給料のような保険」に入ってる。

働けない期間月10万×決めた期間(私は10年で契約したので、もう今だと10万×残り7年分位ね)出るんだけど、年払い保険料が3万円位かな。コレ、結構安心だった。

とはいえ、全部掛け捨てってこと。

長男に収入があるようになったので、万一の時もギリギリなんとかなるし、もう要らないかな。

今年の年払いはもう支払われたので、その後の分から解約しようか・・・

**************

それと、昔から入りっぱなしの県民共済(三大疾病特約付)とダブったガン保険や傷病保険に他に二個入ってるので、どれか解約することにした。

どれを残し、どれを解約するかが悩みどころ。

結局会社員である限り、傷病手当金もあるし、高額医療でも最大自己負担額は8万かそこら。

その為に年額10万以上毎年毎年払い続けていくのは、どちらが得か?って事もあり。

日本は保険会社に都合よくできてて、どういうわけか年末調整なんかでもやたら保険に入ってないと損するかのような勘違いをさせるよね。

でも 実際は社会保険でかなり救われる ようになっています。

ちょっとした手術や入院だけなら、貯金が50万円程度あればなんとかなる。

例えば毎月2万の生命保険料をかけずに貯金しておけば、2年程度で貯まるわけで。

(限度額申請しておけば自分の支払いは最高一ヶ月に8万程度、社会保険に加入していれば、傷病手当金が最大1年半分出るし。・・・ただし最初の支給まで3ヶ月位かかってしまうのでその間の生活費が必要)

それでも足りない部分だけを自分で準備すれば充分なのね。

困るのは例えばガンなどで会社勤めができなくなって回復の見込みもなかなかつかない場合だと思う。

その時どうやって生き、ローンの残りを支払い、家族を養うのか。

私も未経験なので良くわからず不安でいる。

世間の皆様はどうなんだろ?

ガンで会社を辞めて、1年半の傷病手当金が無くなった後をどうやって生活してるの?

ここを知りたいです。

生命保険だって病気がわかった時の一時金と、入院中とかの保障しかないよね?

障害年金 ・・・ですかね。

************

今入ってる保険のまとめ

静岡県民共済では総合保障2型(2000)+医療1型特約(1000)=月3000円でそこそこしっかりした保障。

ただ65歳からは入院と死亡の両方の補償をどう分配するかが選べるものの、全体的に保障がしょぼくなる。

1)死亡・障害保障重視タイプ

-

- 2)入院治療保障重視タイプ

どっちがいいのかしらねえ。まだ数年後だけども気になる。

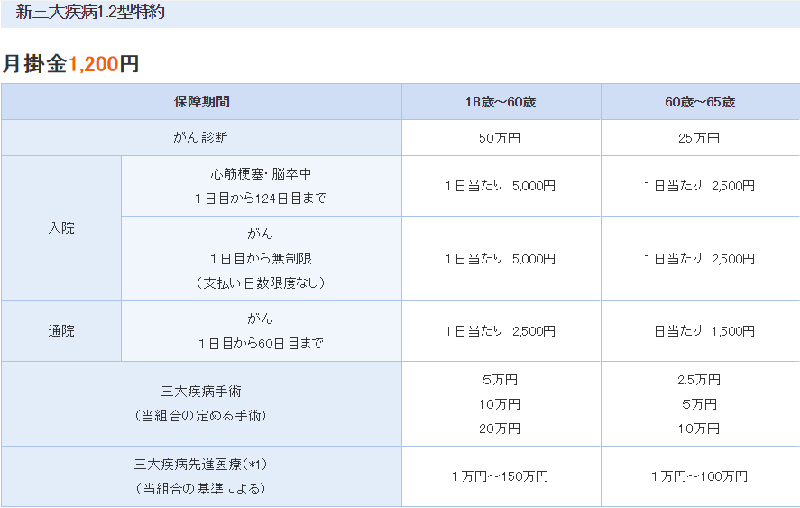

私は三大疾病もつけている。↓

でも、先進医療の金額がチョット不安(総合+特約と、三大疾病と合わせて~300万?)。

生命保険でもいろいろ制約があって先進医療ならなんでも出るわけではないらしいとはいえ、やはり健康保険でまかないきれない部分と言えばコレだから。

なので、楽天カード フリーケア・プログラム、チューリッヒ保険(私の年齢で月掛け1110円)を追加した。

1)先進医療が1000万(×2回まで)つき、

2)がんと診断されたら一時金50万

3)女性特有病気入院一日4000円

県民総合2型¥2000+医療1型¥1000+三大疾病1.2型¥1200+楽天ガン先進女性¥1110=5310円

だけど、県民共済で毎年3割位割戻しがあるので実際は4000円位かな?

ただし、下のひまわりのようにガン診断などの後には掛け金を支払わなくても良くなるような制度は無いようです。

************

その点、別口で加入しているひまわりの医療保険の場合は終身で毎月4214円で保障内容もずーっと変わらない。

内容はシンプルで入院1000日まで5000円、手術5~20万、入院、手術見舞金25000、先進医療通算1000万まで

ガン診断や急性心筋梗塞で60日以上労働制限があれば、その後支払い無しで保障が続く。

ココが重要。

ただし、後遺障害や死亡の保険がつかない。

※(死亡保障は他に入ってて、ほとんど定期積み金のようなもの。あと少し経てば100%越えて利息がつき始めるし、そしたら解約しても損しないので、これは残しておく)

ひまわりのがん保険は、これは私三大疾病ではなくガン保険なのね。

ガンと診断された時100万、入院一日1万

手術20~40万

外来治療1万

先進ナシ

以上で5349円/月・・・保障内容は厚いけど、これは解約かなー?

***************

今のところ・・・

1)ひまわりの医療保険と、ガン保険の2本を解約 →県民+楽天

2)県民共済とひまわりガン保険を解約 →ひまわりの医療+楽天(三大が無くなリ、ガンのみにな里、通院保障もゼロ。ひまわりは三大疾病等になった後は掛け金の支払い免除)

このどちらかか・・・

3)県民と楽天を解約→ひまわりの医療とガンのみとする(三大が無い、掛け金他のプランの約2倍)

うーん、やっぱり1)が、安くて内容充実かな。65才以降手薄になることと、掛け金が重病になってもずっと掛かること以外はいいよね。

とはいえ・・・例えば月4000円であっても、一年48000円。

40年払い続けたら192万円か~!

月4000円、あなどれない。

んっ、これって洋服も同じだね。

毎月つい買っちゃう洋服、気に入れば4000円くらい迷わず買っちゃうもん。

バカにできないなー・・・反省。

若い頃から生命保険を払わず貯金してたら、結構貯まるよね。

月2万×40年だと、960万(運用したら利益や利息も)。

それだけ貯金して備えておけばそれで済むような気もしないでもない。

元を取れない=健康だということなので文句が言えないところが保険のミソですね。

- 2)入院治療保障重視タイプ

お気に入りの記事を「いいね!」で応援しよう

[今日の浪費 今日の節約] カテゴリの最新記事

-

FXを再開しようっかな 2020.08.23

-

マイナポイントもらなきゃ? 2020.08.22 コメント(2)

-

特別支給の老齢厚生年金 2020.06.17

【毎日開催】

15記事にいいね!で1ポイント

© Rakuten Group, Inc.