PR

レアメタルk

こんにちわ! 最近fireされそうなレアメタルkです。 勤務体制がぶわっと変更になった2020年から投資を開始しました。 主に米国高配当株投資をメインに2000万円以上運用中。 非効率な配当金再投資戦略でも資産拡大出来るか実験中です。 あと、自分で使ってみて便利だったり、コスパが良いものを紹介しています。 ((´∀`))

Calendar

Category

カテゴリ未分類

(17)超高配当米国ETF「QYLD」

(353)高配当米国ETF「SPYD」

(11)僕の魔界を救って!

(1)節約生活

(4)格安シムのマイネオ生活

(23)雑記

(18)レバナス投資

(5)ビットコイン

(11)レバレッジ投資信託・ETF

(63)高配当米国株

(175)短期売買やってみた。

(13)グローバルAIファンド(予想分配金提示型)

(19)アトピー性皮膚炎を考える。

(1)世界を救う「CURE」

(19)生命の水ETF「PIO」

(3)キャピタルもインカムも狙える!?「JEPI」買ってみた。

(54)「金」「銀」「プラチナ」

(38)キャピタルゲインも狙える「QYLG」買ってみた。

(29)つみたてNISAと一般NISAについて。

(38)少しだけ日本株。

(93)アライアンス・バーンスタインDコース。

(5)不況に強い?「XLU」

(14)今月の配当金をお知らせ致します。

(38)米国債券買ってみた。

(167)為替について思う。

(23)米ドル建てMMFを買ってみた。

(15)米国株のつみたて投資。

(5)アメリカ個別株とか。

(81)配当管理アプリを眺める。

(3)最近思ったこと。

(22)期待の成長ETF(DGRW)

(11)新NISAで儲けたい!

(53)半導体セクターに波乗りしたい。

(30)原点回帰。インデックス投資。

(54)NISA資産。月1回定点観測。

(14)欧州株たちを買ってみた!

(2)大きく動いた時。(備忘録)

(6)Comments

Keyword Search

▼キーワード検索

2022.10.16

カテゴリ: 米国債券買ってみた。

皆さん、こんにちわ!

レアメタルkです。

('ω')

(-_-;)。。。。。

なんだか興味深いタイトルだったので、読んでみたのですが、

ほとんど知ってる事実だったので肩透かしくらいました。

それよりも、昨日、

「政府は国民年金(基礎年金)の保険料納付期間を現行の20歳以上60歳未満の40年間から延長し、65歳までの45年間とする検討に入った。」

というニュースをみて、へ!?と驚きました。

(笑)

こりゃ、自分自身で自分年金作ることも並行してやらないとダメかもしれませんね。

(˘ω˘)。。。

最近、有名なインフルエンサーさんは、老後資金が数千万円必要だから投資を始めましょう!

って宣伝してますが、なんだか僕から見れば、不安をあおってるだけにように見えます。

(;^ω^)

さて、コロナショック後からの投資は、運よくアメリカが金融緩和を実施したので、

株価は上昇しましたが、今年からの金融引き締めステージでどう立ち回りするか難しいですね。。

(˘ω˘)。。。

そんな不安の中でも僕は債券は比較的買い集めてきました。

(*'ω'*)

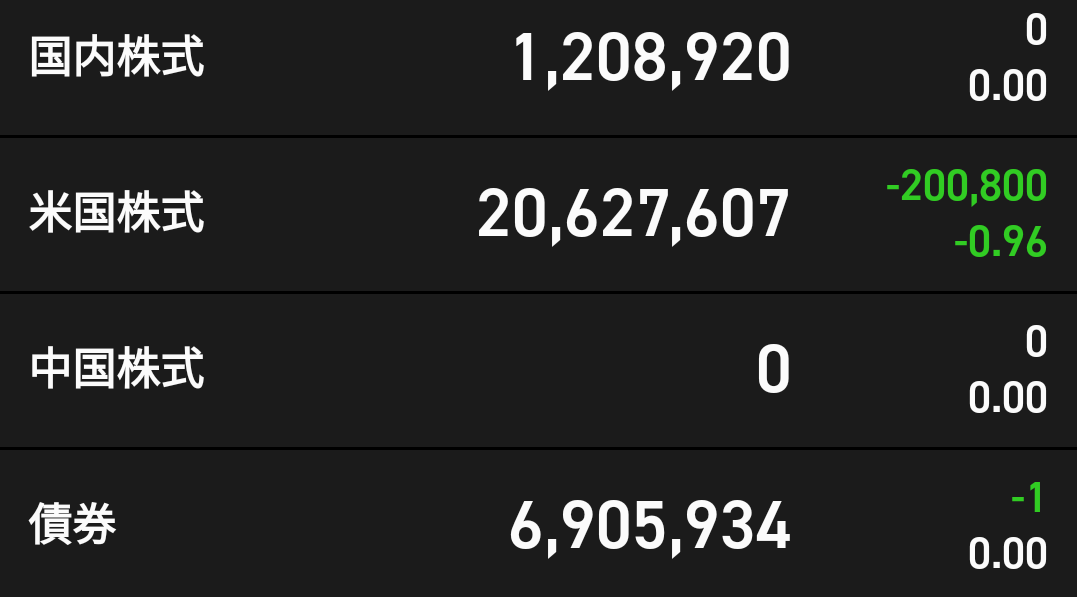

えーっと、ここまでで690万円くらいですね。

政策金利が上昇したら債券価格も下落したので、ちょっと買うのが早かったか。。。

(笑)

債券ETFも伝統的な資産として買い集めてます。

(*'ω'*)V

毎月配当金がもらえるからその楽しみで買ってます。

このBLVが出来たのが2007年ですが、その時から見てもすんごい下落です。

(;^ω^)

今までは金利が低い状況の中で債券価格が維持されてきたんだと思いました。

今後、政策金利が上昇したら、さらに下落するかもしれないのでちょっと怖いですね。。。

僕は政策金利が上昇したら、リセッションが来る!!と思った投資家が債券を買い向かうと

思ってましたが、まだあんまり動いてないです。。。

ここまでの債券価格の下落は予想外でした。

(;'∀')まさに歴史的な債券価格の暴落!

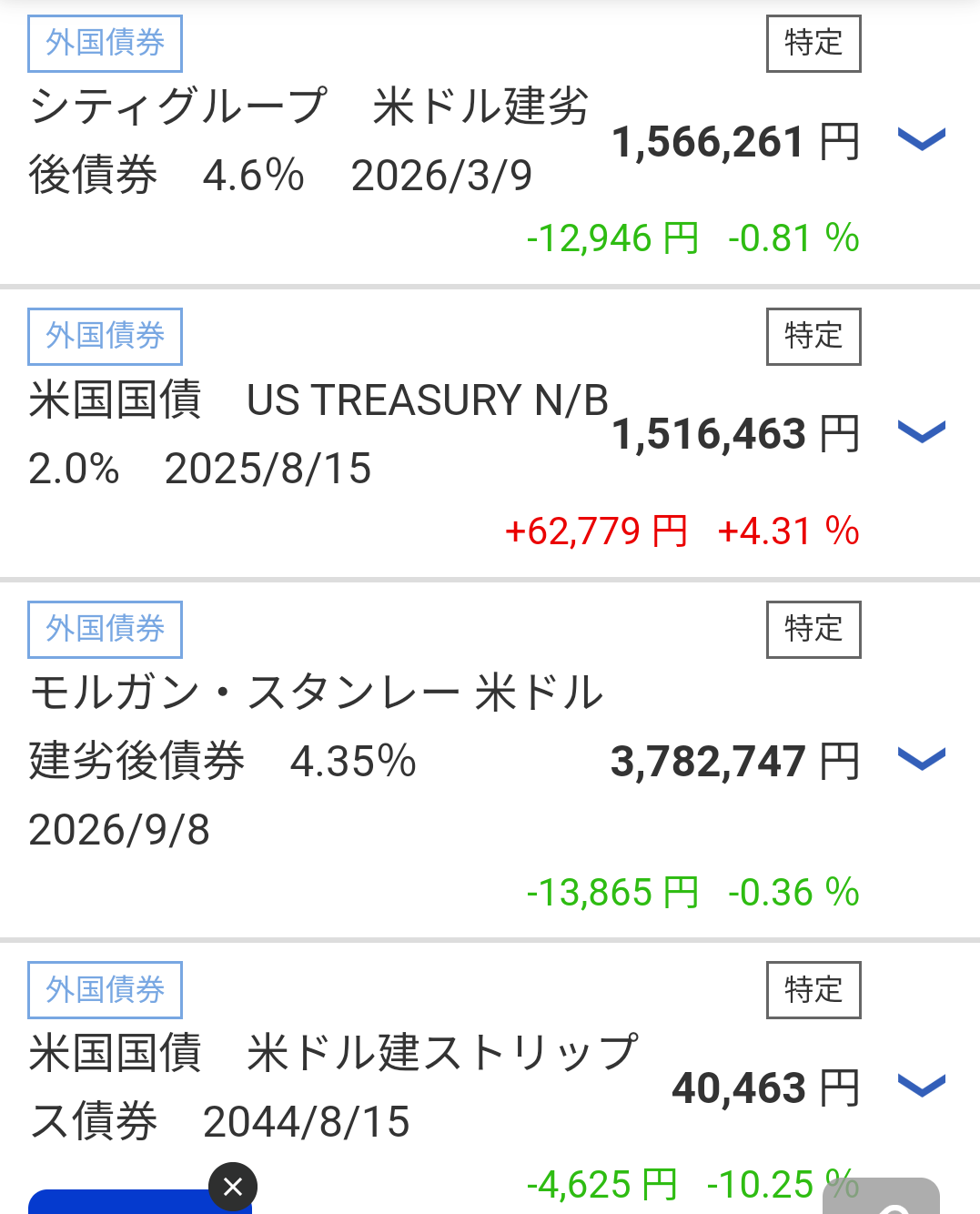

しかしながら、米国債の利回りが4%を超えてきたので、個人的には美味しい水準です。

(*'ω'*)V

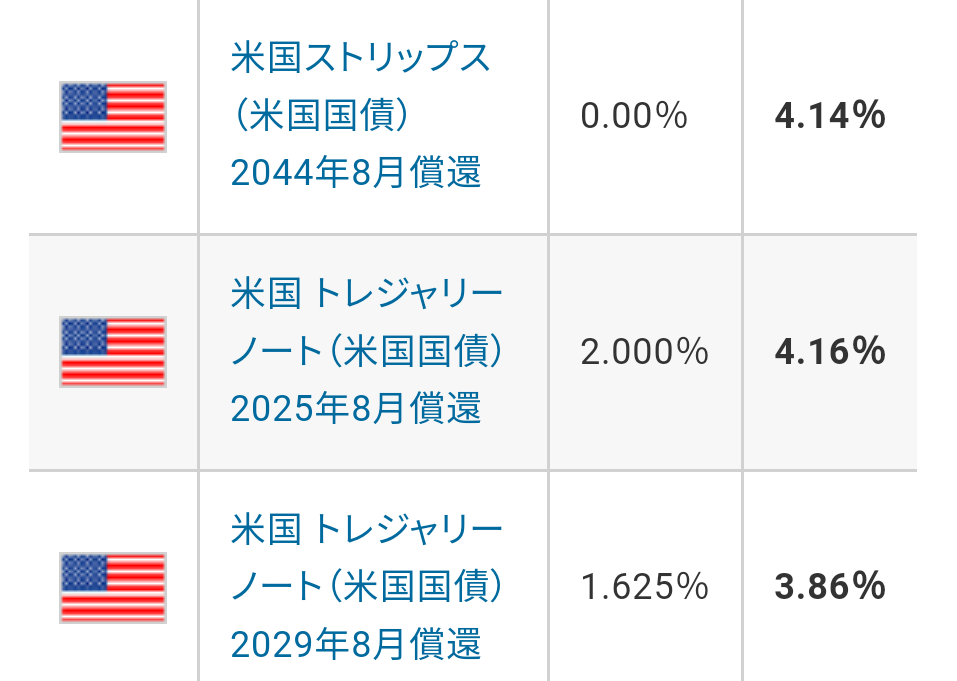

いつもの楽天証券からの引用ですが、右の太字が利回りです。

例えば、

2段目の2025年8月償還の米国債は、2%の利率で発行されましたが、今は債券価格が

下落してるので、利回りが4.16%になってるってことですね。

ほんでもって、今は 米10年債利回りが4.023% です。

( ゚Д゚)!!!

こりゃ、株式はダメージ受けるわ。。。。

そんな感じで不安になってる僕は債券を買い集めてます。

(*'ω'*)

モルガンスタンレーやシティグループ、

アメリカ合衆国がデフォルトしたら紙切れになりますが。

(笑)

債券は自分が納得できる利回りで購入してるので、大きなストレスがありません。

レバレッジ商品も夢があって楽しいのですが、2020年から投資を開始してみて、

自分のビビりな性格にはあまり合ってないかな?って感じてます。

(;^ω^)売り時が難しい。。。。

僕の総合サマリーを見ると、債券比率が高くなってきました。

(最近アプリ内のこの画面の存在を知った。(笑))

でも、HDVやVYMは増配傾向があるので、そういった高配当株ETFも買い集めたいと

考えてます。

それなら690万円全部HDVやVYMに投資すれば良いのかもしれませんが、

生の債券のように償還時に投資金額が返ってくることってすごく安心感があります。

(*'ω'*)豆腐メンタル投資家には最適。

ここのバランスを考えて、老後年金問題を解決していきたいと考えてます。

というか、どんどんもらえる配当金の金額が増えて、それだけで生活出来るように

なった場合、投資元本はいつ使うの?って感じですね。

(;^ω^)使わずに死んでしまうのか。。。

ここまで読んで下さり、ありがとうございました!!

('ω')

↑↑↑↑

老後不安な方におススメの書籍です。

(*'ω'*)

僕は個人的には、20代の人でも分散してゼロクーポン債を買い集めていったほうが、

老後資金としては手堅いと思ってます。

レアメタルkです。

('ω')

(-_-;)。。。。。

なんだか興味深いタイトルだったので、読んでみたのですが、

ほとんど知ってる事実だったので肩透かしくらいました。

それよりも、昨日、

「政府は国民年金(基礎年金)の保険料納付期間を現行の20歳以上60歳未満の40年間から延長し、65歳までの45年間とする検討に入った。」

というニュースをみて、へ!?と驚きました。

(笑)

こりゃ、自分自身で自分年金作ることも並行してやらないとダメかもしれませんね。

(˘ω˘)。。。

最近、有名なインフルエンサーさんは、老後資金が数千万円必要だから投資を始めましょう!

って宣伝してますが、なんだか僕から見れば、不安をあおってるだけにように見えます。

(;^ω^)

さて、コロナショック後からの投資は、運よくアメリカが金融緩和を実施したので、

株価は上昇しましたが、今年からの金融引き締めステージでどう立ち回りするか難しいですね。。

(˘ω˘)。。。

そんな不安の中でも僕は債券は比較的買い集めてきました。

(*'ω'*)

えーっと、ここまでで690万円くらいですね。

政策金利が上昇したら債券価格も下落したので、ちょっと買うのが早かったか。。。

(笑)

債券ETFも伝統的な資産として買い集めてます。

(*'ω'*)V

毎月配当金がもらえるからその楽しみで買ってます。

このBLVが出来たのが2007年ですが、その時から見てもすんごい下落です。

(;^ω^)

今までは金利が低い状況の中で債券価格が維持されてきたんだと思いました。

今後、政策金利が上昇したら、さらに下落するかもしれないのでちょっと怖いですね。。。

僕は政策金利が上昇したら、リセッションが来る!!と思った投資家が債券を買い向かうと

思ってましたが、まだあんまり動いてないです。。。

ここまでの債券価格の下落は予想外でした。

(;'∀')まさに歴史的な債券価格の暴落!

しかしながら、米国債の利回りが4%を超えてきたので、個人的には美味しい水準です。

(*'ω'*)V

いつもの楽天証券からの引用ですが、右の太字が利回りです。

例えば、

2段目の2025年8月償還の米国債は、2%の利率で発行されましたが、今は債券価格が

下落してるので、利回りが4.16%になってるってことですね。

ほんでもって、今は 米10年債利回りが4.023% です。

( ゚Д゚)!!!

こりゃ、株式はダメージ受けるわ。。。。

そんな感じで不安になってる僕は債券を買い集めてます。

(*'ω'*)

モルガンスタンレーやシティグループ、

アメリカ合衆国がデフォルトしたら紙切れになりますが。

(笑)

債券は自分が納得できる利回りで購入してるので、大きなストレスがありません。

レバレッジ商品も夢があって楽しいのですが、2020年から投資を開始してみて、

自分のビビりな性格にはあまり合ってないかな?って感じてます。

(;^ω^)売り時が難しい。。。。

僕の総合サマリーを見ると、債券比率が高くなってきました。

(最近アプリ内のこの画面の存在を知った。(笑))

でも、HDVやVYMは増配傾向があるので、そういった高配当株ETFも買い集めたいと

考えてます。

それなら690万円全部HDVやVYMに投資すれば良いのかもしれませんが、

生の債券のように償還時に投資金額が返ってくることってすごく安心感があります。

(*'ω'*)豆腐メンタル投資家には最適。

ここのバランスを考えて、老後年金問題を解決していきたいと考えてます。

というか、どんどんもらえる配当金の金額が増えて、それだけで生活出来るように

なった場合、投資元本はいつ使うの?って感じですね。

(;^ω^)使わずに死んでしまうのか。。。

ここまで読んで下さり、ありがとうございました!!

('ω')

↑↑↑↑

老後不安な方におススメの書籍です。

(*'ω'*)

僕は個人的には、20代の人でも分散してゼロクーポン債を買い集めていったほうが、

老後資金としては手堅いと思ってます。

お気に入りの記事を「いいね!」で応援しよう

[米国債券買ってみた。] カテゴリの最新記事

-

【債券たち】今はiFreeHOLDメキシコ国債が… 2025.05.06

-

【生の債券】円高(1ドル142円)の影響を… 2025.04.21 コメント(2)

-

【安全資産なのか!?】円高になり、さら… 2025.04.13

Re:今は米国債の利回りが4%以上。('ω')(10/16)

ぜのふぉん さん

債券は私も既に予算を分けて、虎視眈々と狙っております(既に予算の3割くらいは使いましたけど)

私は生債権ではなくETFで、対象はBLV,2621,1496,1497としています。

(米HY債の投信も10年近くやってますが)

昨日とかもPFの配分の話題がありましたね。それに関連して。

実は住宅ローン完済を機に、おためし月1万円でロボ積立を始めており、その中身を初めて覗いてみました。私はまだ先々の投資期間が長いしFIREも目指してないので、当然のように最大積極コースを選択。

今の株価下落も、さすがにもう半分は下げ終わってるだろ、と思い込んでいるので、DRCもはずしています。

そうすると↓こんな割合になっていました。

かなり積極型コース-DRCなし

● 国内株式30.4 %

● 外国株式44.1 %

● 国内債券0.5 %

● 外国債券12.1 %

● REIT9.9 %

● その他0.0 %

● 現金等3.0 %

さらに細分化すると20種ほどのラップ専用投信に割り振られています。為替ヘッジも有と無で分配されていたり。自分では見たことないような資産まで!ふむふむ参考になります。

私の長期PFと比べると、ロボのほうが私より債券が多く、REITが少ないです。国内株は同程度、積立NISAなどの投信を含めれば海外株割合は私のほうが多いです。つまり私は超積極型ロボよりも積極的だったと判明しました笑

いや、私はベアヘッジもするし口座内のキャッシュも4割弱あるので、かなり守備的でしょうか?ロボは3%しか余力残してないですからね。

来月からiDecoも始めますので(改正で企業型DCと両立可能になりました!喜)、ロボ配分を参考にしようと思います。参考にしつつも、それより積極的に行くと思いますけど笑

その企業DCも定期預金型にスイッチしておりましたが、これから数か月30回くらいに分けて少しづつ株式系に戻していきます。積立系はますます積極的にいきます(積立が積極的と呼べるかはさておき) (2022.10.16 22:52:50)

私は生債権ではなくETFで、対象はBLV,2621,1496,1497としています。

(米HY債の投信も10年近くやってますが)

昨日とかもPFの配分の話題がありましたね。それに関連して。

実は住宅ローン完済を機に、おためし月1万円でロボ積立を始めており、その中身を初めて覗いてみました。私はまだ先々の投資期間が長いしFIREも目指してないので、当然のように最大積極コースを選択。

今の株価下落も、さすがにもう半分は下げ終わってるだろ、と思い込んでいるので、DRCもはずしています。

そうすると↓こんな割合になっていました。

かなり積極型コース-DRCなし

● 国内株式30.4 %

● 外国株式44.1 %

● 国内債券0.5 %

● 外国債券12.1 %

● REIT9.9 %

● その他0.0 %

● 現金等3.0 %

さらに細分化すると20種ほどのラップ専用投信に割り振られています。為替ヘッジも有と無で分配されていたり。自分では見たことないような資産まで!ふむふむ参考になります。

私の長期PFと比べると、ロボのほうが私より債券が多く、REITが少ないです。国内株は同程度、積立NISAなどの投信を含めれば海外株割合は私のほうが多いです。つまり私は超積極型ロボよりも積極的だったと判明しました笑

いや、私はベアヘッジもするし口座内のキャッシュも4割弱あるので、かなり守備的でしょうか?ロボは3%しか余力残してないですからね。

来月からiDecoも始めますので(改正で企業型DCと両立可能になりました!喜)、ロボ配分を参考にしようと思います。参考にしつつも、それより積極的に行くと思いますけど笑

その企業DCも定期預金型にスイッチしておりましたが、これから数か月30回くらいに分けて少しづつ株式系に戻していきます。積立系はますます積極的にいきます(積立が積極的と呼べるかはさておき) (2022.10.16 22:52:50)

Re[1]:今は米国債の利回りが4%以上。('ω')(10/16)

レアメタルk

さん

ぜのふぉんさんへ

おはようございます!

(*'ω'*)

コメントありがとうございます!!

へー!!

ロボ積み立ての中身は興味深いですね!

( ゚Д゚)!!

確かに債券比率高めですね。。

ぜのふぉんさんのほうが積極的な投資方針かも!!

僕はビビりなので、円高になったらドル転して債券買う気まんまんです。

(HDVかVYMかも。。)

住宅ローン完済すると嬉しいですね!

(*'ω'*)

iDeCoは資金拘束が気になってやってません。。。

うちの会社の人事の人が、iDeCoの話があったのは

社内で一人だけだって言ってました。

(笑)

うちの会社では株式投資してる人ほとんどいません。

だから僕が数千万円運用してることも知りません。。

(笑)

今夜からのマーケットの動きが気になりますね!!

(*'ω'*)V

(2022.10.17 09:12:39)

おはようございます!

(*'ω'*)

コメントありがとうございます!!

へー!!

ロボ積み立ての中身は興味深いですね!

( ゚Д゚)!!

確かに債券比率高めですね。。

ぜのふぉんさんのほうが積極的な投資方針かも!!

僕はビビりなので、円高になったらドル転して債券買う気まんまんです。

(HDVかVYMかも。。)

住宅ローン完済すると嬉しいですね!

(*'ω'*)

iDeCoは資金拘束が気になってやってません。。。

うちの会社の人事の人が、iDeCoの話があったのは

社内で一人だけだって言ってました。

(笑)

うちの会社では株式投資してる人ほとんどいません。

だから僕が数千万円運用してることも知りません。。

(笑)

今夜からのマーケットの動きが気になりますね!!

(*'ω'*)V

(2022.10.17 09:12:39)

Re[2]:今は米国債の利回りが4%以上。('ω')(10/16)

ぜのふぉん さん

レアメタルkさんへ

期待していたより日本株の下げが少なく、10個ばかり出していた指値が全く刺さらず、苦々しい昼休み中。あんだけ反発すりゃ空気変わるんですかね。ダウも週足だと2週上向きだし(意外でしたけど)

ところでiDeCoのハナシ。

iDeCoやDCは積立NISAと違って口座内でスイッチングできるから、放置ではない分「運用感」は高いですけどね。おっしゃる通り、現金としては60歳(65歳だっけ?)まで取り出すことはできません。(できるけど減る)

私としては、どちらにしろ証券口座の資産はマンション購入時以外に取り出したことが無いので、同じことだったりします。運用益は非課税であり、かつ税額控除にもなるため課税対象額を減らしたい私にとってやらない手はないです。

が、拘束はライフイベントがまだまだたくさんある若い人には制度的に向かないので、ホントに困ったときに崩してしまえる積立NISAのほうから枠を使うべきだと個人的な意見。

iDeCoはホントに晩年の自分に送ってしまえるような余剰資金でやれるなら、優遇が優秀です。手数料に若干の闇を感じますが、控除の減税効果を考えたら多少下落しても即ペイします。まぁ、自営業じゃないので最大で月12,000円限度ですけどね。そのくらいは拘束されて構わない人も多いのではないでしょうか。

・実質拘束されるが税優遇がアツイiDeCoやDC、個人年金(←意外でしょうが、控除限度未満の範囲なら、控除による減税を利回りと見なせばそこそこウマイ)

・自主的に拘束したほうが有利だが、もしも困ったら崩すことも可能な積立NISAや自社株会

・どうぞご自由に、な特定口座資産

普通のアラフォーサラリーマンですから、このへんをバランス良くかなと。まだ節税など気にしないでいい若者は、もっと機動的にリスク踏んでいけばイイと思います。(私の若い時のような無謀さえしなければ…)

DCやiDeCoのスイッチングについては、下落時は定期預金タイプにディフェンススイッチして、ヨコヨコ期~ブル相場期には株式タイプ中心にスイッチ。申し込んでからのタイムラグがあるので、相場は週足と月足でトレンドのレベルで見て、タイミング分散で移します。

惜しむらくは、弊社の企業型DCにはドル建定期タイプがありません…(外貨建MMFとかありゃいいのに…)

つまり今年はすべての選択肢がドル目線だと目減りしているという悲劇…

まぁ気にしませんけどね。(どうせドル換算だと五十歩百歩)

私の企業型DCの開始来11年の平均益回りは9.1%です。悪くないと思うのですが、昨年は平均12%超えてたタイミングもありました。定期預金タイプへのスイッチが遅れてこのザマです。(今後また、数か月か、もしかしたら1年ぐらいかけて株式タイプに少しづつ戻していく予定。)

周囲はコロナショックや今年の暴落でも放置してた人が多いようなので、マシなほうなのかしら。(放置でも長い目で見れば問題ないと思いますけど→だから積立NISAは放置継続) (2022.10.17 13:54:53)

期待していたより日本株の下げが少なく、10個ばかり出していた指値が全く刺さらず、苦々しい昼休み中。あんだけ反発すりゃ空気変わるんですかね。ダウも週足だと2週上向きだし(意外でしたけど)

ところでiDeCoのハナシ。

iDeCoやDCは積立NISAと違って口座内でスイッチングできるから、放置ではない分「運用感」は高いですけどね。おっしゃる通り、現金としては60歳(65歳だっけ?)まで取り出すことはできません。(できるけど減る)

私としては、どちらにしろ証券口座の資産はマンション購入時以外に取り出したことが無いので、同じことだったりします。運用益は非課税であり、かつ税額控除にもなるため課税対象額を減らしたい私にとってやらない手はないです。

が、拘束はライフイベントがまだまだたくさんある若い人には制度的に向かないので、ホントに困ったときに崩してしまえる積立NISAのほうから枠を使うべきだと個人的な意見。

iDeCoはホントに晩年の自分に送ってしまえるような余剰資金でやれるなら、優遇が優秀です。手数料に若干の闇を感じますが、控除の減税効果を考えたら多少下落しても即ペイします。まぁ、自営業じゃないので最大で月12,000円限度ですけどね。そのくらいは拘束されて構わない人も多いのではないでしょうか。

・実質拘束されるが税優遇がアツイiDeCoやDC、個人年金(←意外でしょうが、控除限度未満の範囲なら、控除による減税を利回りと見なせばそこそこウマイ)

・自主的に拘束したほうが有利だが、もしも困ったら崩すことも可能な積立NISAや自社株会

・どうぞご自由に、な特定口座資産

普通のアラフォーサラリーマンですから、このへんをバランス良くかなと。まだ節税など気にしないでいい若者は、もっと機動的にリスク踏んでいけばイイと思います。(私の若い時のような無謀さえしなければ…)

DCやiDeCoのスイッチングについては、下落時は定期預金タイプにディフェンススイッチして、ヨコヨコ期~ブル相場期には株式タイプ中心にスイッチ。申し込んでからのタイムラグがあるので、相場は週足と月足でトレンドのレベルで見て、タイミング分散で移します。

惜しむらくは、弊社の企業型DCにはドル建定期タイプがありません…(外貨建MMFとかありゃいいのに…)

つまり今年はすべての選択肢がドル目線だと目減りしているという悲劇…

まぁ気にしませんけどね。(どうせドル換算だと五十歩百歩)

私の企業型DCの開始来11年の平均益回りは9.1%です。悪くないと思うのですが、昨年は平均12%超えてたタイミングもありました。定期預金タイプへのスイッチが遅れてこのザマです。(今後また、数か月か、もしかしたら1年ぐらいかけて株式タイプに少しづつ戻していく予定。)

周囲はコロナショックや今年の暴落でも放置してた人が多いようなので、マシなほうなのかしら。(放置でも長い目で見れば問題ないと思いますけど→だから積立NISAは放置継続) (2022.10.17 13:54:53)

Re[3]:今は米国債の利回りが4%以上。('ω')(10/16)

レアメタルk

さん

ぜのふぉんさんへ

おはようございます!

(*'ω'*)

おぉー!!

すごい。。。

ありとあらゆる技を駆使して節税に取り組みされてますね!!

素晴らしいです!

( ゚Д゚)!!

確かにiDeCoはほんと、節税出来ますもんね。。。

余剰資金範囲内でチャレンジしてみるのも良いかも。。

(投資待機資金もまだあるし。。。)

今後、ずーっとドルで運用したいので、今の円安も

あまり気にしなくてよいかもしれませんね。

一括でドカンはキケンかもしれませんが。

(笑)

なんとなく、僕は超長期米国債を買って、30年間毎年

利息がもらえるという世界を作ってみたい気持ちもあります。

でもHDVとかVYMも償還されない限りずっと配当金もらえるから、

株式で運用したほうがお得か。。。

昨夜の上昇が今週も継続して欲しいですね!

(*'ω'*)V

(2022.10.18 08:10:16)

おはようございます!

(*'ω'*)

おぉー!!

すごい。。。

ありとあらゆる技を駆使して節税に取り組みされてますね!!

素晴らしいです!

( ゚Д゚)!!

確かにiDeCoはほんと、節税出来ますもんね。。。

余剰資金範囲内でチャレンジしてみるのも良いかも。。

(投資待機資金もまだあるし。。。)

今後、ずーっとドルで運用したいので、今の円安も

あまり気にしなくてよいかもしれませんね。

一括でドカンはキケンかもしれませんが。

(笑)

なんとなく、僕は超長期米国債を買って、30年間毎年

利息がもらえるという世界を作ってみたい気持ちもあります。

でもHDVとかVYMも償還されない限りずっと配当金もらえるから、

株式で運用したほうがお得か。。。

昨夜の上昇が今週も継続して欲しいですね!

(*'ω'*)V

(2022.10.18 08:10:16)

【毎日開催】

15記事にいいね!で1ポイント

© Rakuten Group, Inc.