PR

カレンダー

・・だが、

余計にお金がかかる場合も。

自分の頭で考える生活設計。

〇顧問会員のIさん(30代)

(相談:生活設計・マイホーム取得)

2016.3.9、現状診断 終了。

子どもが2人いても生命保険は不要

気になっている売地を見に行きました

マイホーム取得へ!動き出しました

この間取りプランのようにしたいけど

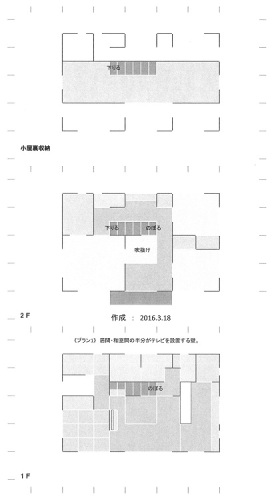

リビングと和室が連続 テレビはどこに?

マイホームプラン2つを

メール添付で送っています。

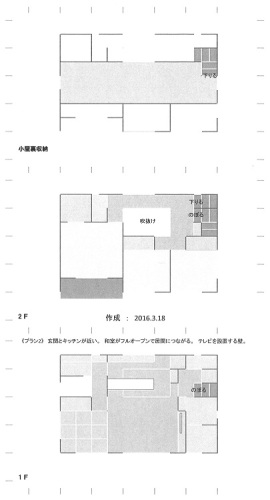

《プラン1》

《プラン2》

昨日(3/18)、メールをいただきました。

こんばんは。

お世話になっております。妻です。

ブログ拝見しました。

和室の半分壁が可能ということで、

ホッとしました。

それが出来なければ、

完全に行き詰るところでした。

※壁を設置するのは、

物理的に頑丈になるわけだから、

言ってしまえば

いくらでも可能です。

そして新しい間取りまで!!

まさか新しいプランができるとは

思っていなかったので、びっくりとともに

とてもありがたく思っております。

私たち家族のために

本当にありがとうございます。

※別のプランを送ったのは・・

一生に一度の買い物なのに、

当初私が見せた たたき台プランの、

その枠の中だけで考えてしまって、

本当にだいじょうぶ?

・・という私の思いからです。

もっともっと柔軟に考えてほしい。

まったく他のプランも参考にしたい。

先日いただいた43坪のプランは、

43坪だったから参考に

できなかっただけのことで、

「他のプランを参考にしちゃダメ」

・・ということではありません。

まだ・・しばらく、いい。

頭を柔軟に・・色々他のプランを

積極的に参考にしてみよう。

ただし、同じ35坪ぐらいのサイズで。

2人にとって、まだ別のすてきな

アイディアがあるかもしれない。

本日主人は夜勤のため、

主人と連絡を取ることが難しく、

一人で間取りとにらめっこしております。

どちらも魅力的で、非常に悩みます。

明日主人と連絡を取り合って要望等、

再度連絡させて頂きます。

※まだ他に、魅力的に感じる

まったく別のプランがあるかも

しれない。

今のところ妻は

プラン1は納得のいくものになりましたし、

プラン2に関しても和室とリビングに

壁がないのがいいですね!

15日の打ち合わせ以降、

間取りで毎日悩んでいますが、

非常に幸せな悩みです。

どうしてそうしたいの?

と武田さんに質問されたことで、

より深く真剣に考えることができています。

※マイホームプランを考える場合、

これは非常に大切なことです。

希望する理由・・

自問自答してみましょう。

たいした理由は無かった、

優先順位はかなり低かった。

衝動的に「いい♪」と思っただけ。

多くのマイホーム計画は、

限られた予算の範囲で行ないます。

明日19日私の仕事が終わり次第、

私の実家へ22日まで帰省します。

私の実家はど田舎で、

非常にスマホの電波が悪く、

連絡が取りづらい状況になります。

パソコンもないため、ご連絡頂いた際

返信が遅くなる可能性がありますので、

ご了承願います。

※了解しました。

今日(3/19)、メールをいただきました。

いつもお世話になっております。

※夫? ・・のようです。

新プラン作成ありがとうございます!

プラン1、2とも理想に近い形となり、

迷っております。

いくつか質問なんですが、

1,プラン1、2とも36坪でしょうか?

※どちらも、実質35坪です。

吹き抜けがあるので、

建築基準法上の床面積は

もう少し小さくなります。

なぜ36坪ではなく35坪で

プラン作成しているか?

これまでの夫婦の希望内容から、

(塗り壁・ムク床・瓦屋根等々)

一般的な家よりかなり高くなりそう

なので、36坪では予算オーバー

になりそうに感じるから・・です。

2,プラン1の、階段なんですが、

添付した画像のような階段は可能でしょうか?

※良く見る・・リビングの壁沿いに

のぼる、スカスカの階段です。

階段自体はもちろんOKです。

・・が、建物の構造上の配慮は

必要になるかと思います。

リビング等で大きな空間を取る場合、

できれば、2間(畳2枚の長さ)

の幅のところに、壁が欲しい。

あるいは柱と筋かいが欲しい。

つまり・・

階段は後ろの壁

(そこまでだと、2.5間の幅)

に沿って登っていきますが、

建物の構造的には

階段の手前にも壁がほしい

(全面壁である必要はなく、

絵のような部分的なものでよい)

ということになる。

タテ方向の幅が2間のところに

いくつか壁が存在すれば、

ヨコ方向はいくらでも長くていい。

(タテとヨコが逆でも同じこと)

たとえば「タテ3間、ヨコ3.5間」

のような大きな空間は、

物理的に不可能ではないが、

特別に大きな梁が必要になったり、

もっと太い柱が必要になったり、

・・と、

建築費が高くなる要因になります。

と言いつつ、現実に建っている

プラン2のリビングは

大きな空間になっている。

3,プラン2は、

パントリーは無しになるのでしょうか?

※このままなら、無し・・です。

4,プラン2の、玄関から和室の境に、

戸は付けられるのでしょうか?

※つけられる・・ではなく、

部屋なんだから、必ず必要です。

引き戸は、構造上難しい気がするのですが、

※ぜんぜん、難しくない。

押入の引き戸と同じ2本のレール

の上を3枚の引き戸を移動させる

ことで、普通に可能です。

開き戸だと和室に合わないような…

※「開き戸」ではなく、

普通に「ドア」と言いましょう。

「引き戸かドアか?」

のように使いましょう。

また、玄関からダイニングの境に

引き戸は付けられるのでしょうか?

※物理的には可能です。

「引き戸」と同じ幅の壁があれば

設置可能で、玄関ホール正面に

3尺幅(畳の幅)の壁があるので、

物理的には可能です。

・・が、不都合が発生します。

「引き戸」に必ずついて回る

不都合が・・。

全開した「引き戸」の陰になる壁、

これは、玄関に立った人が

正面に見る壁・・です。

この家の「顔」・・です。

普通は、この壁を工夫します。

絵を飾ってみたり、

ニッチにして何かを飾ったり・・。

「引き戸」の「収納壁」に

成り下がってしまっては、

そのような工夫ができません。

さらにもう一つ、「引き戸」の弱点。

照明のスイッチは普通

出入り口に設置されます。

入り口で照明をオンにしてから

入室していきます。

「引き戸」の「収納壁」には、

スイッチの設置は不可能です。

反対側に壁がある場合はOK。

あるいは・・

暗い部屋に入って、内側で

照明スイッチをオンにする

・・ということになります。

《 I家のマイホーム取得 》

※希望時期:早いほどいい。

0 ヒアリング 3/3

1 家計の現状診断 問題点把握 3/9

2 ライフプランニング(生活設計) 3/15

3 資金・ローンの目安を立てる

4 土地探し 売買契約 決済

※「土地」と「プラン」を同時進行で、

土地売買契約・決済のころには、

住宅プランが固まっている、

(or プレゼンコンペ直前)

ような流れを考えています。

5 展示場ほか見学

6 住宅プラン 作成 図面作製

7 住宅会社・数社が提案競争

8 業者決定・請負契約

※6月を目指しています。

消費増税駆け込み組の波に

飲み込まれることがないように・・。

9 事前手続き

10 着工・地鎮祭

11 完成引き渡し 入居

※年内入居を目指しています。

夏前に契約したら・・遅くても

年内には入居したい。

12 住宅ローン返済開始

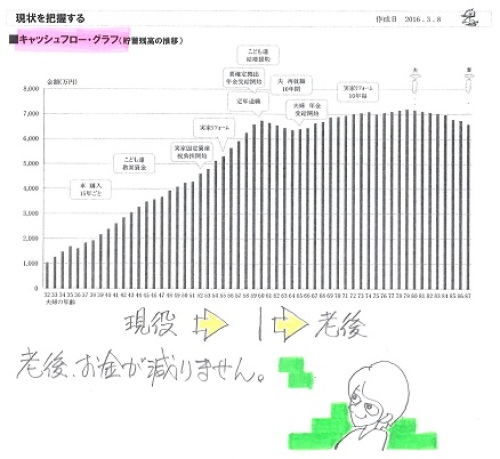

《 I家の概要 》

家族 : 30代団体職員の夫、

30代団体職員の妻、

幼児2人・・の、4人家族。

相談 : マイホーム取得。

住居 : 夫の実家。(3.5万円/月 納入)

収入 :

夫 年収:302万円 (手取り:248万円)

妻 年収:297万円 (手取り:239万円)

貯蓄 : 830万円

収入はそれほど多くはないが、

堅実で健全な家計であることが

分かります。

借金 : なし。 (素晴らしい!)

生命保険料 : 0万円/年 (素晴らしい!)

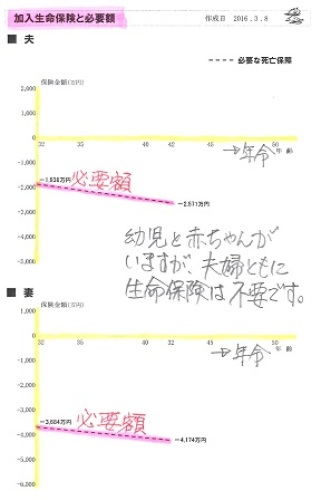

死亡保障必要額 検証結果 :

現時点 10年後

夫 -1,938万円 -2,571万円

妻 -3,684万円 -4,174万円

「必要資金」から「手当可能資金」

を引いた結果なので、マイナスは

保障が不要ということです。

幼児と赤ちゃんがいますが、

夫婦ともに現在も将来も

生命保険は不要です。

これは特殊なケースではなく、

健全な家計であれば、当たり前。

「生命保険に入るのが当たり前」

・・と常々思っている人は、

どっぷりと洗脳されています。

延々とお金をたれ流し続けます。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて15年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へ

fpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。

-

営業は住友不動産 家はアイ工務店 迷って… 2024/12/03

-

家の庭の工事 カードローンでできますか? 2024/12/03

-

住宅の配置図の+800とか-800とかって何? 2024/12/02

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦