[銘柄分析] カテゴリの記事

全16件 (16件中 1-16件目)

1

-

なぜ、ルネサス系の半導体商社は好調なのか

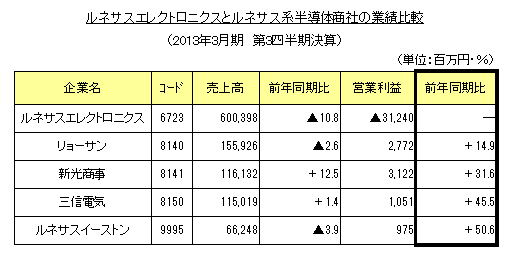

半導体は、様々な製品に不可欠なデバイスであり、「産業のコメ」と言われます。 このため、半導体メーカーは産業競争力の維持のために重要視されます。自動車用のマイコンで世界シェア首位を誇るルネサスエレクトロニクスが、産業革新機構から1,380億円の出資を受け入れることとなったのも、こういった事情でしょう。 日本の農業に多額の補助金が注がれていることは周知の事実ですが、半導体業界に対しても、近年、多額の政府のお金がつぎ込まれています。 悪い意味でも「産業のコメ」といった感じですね。 その政府からの出資を受けるルネサスエレクトロニクス(6723)ですが、今年2月13日に2013年3月期の第3四半期決算を公表しました。 この内容は相変わらず凄まじく、営業利益が▲312億円の赤字、特別損失の発生により純利益が▲1,617億円の赤字となり、繰越欠損金は▲5,000億円を突破(!)することとなりました。 うーん、状況は厳しいみたいですね。■ ■ さて、ここで少し視点を変え、ルネサスと関係の深い企業のことを考えてみましょう。 日本には、主としてルネサス製の半導体を取り扱っている半導体商社(以下、「ルネサス系商社」という。)が複数社上場してます。 半導体の製造元であるルネサスが大赤字を出している以上、ルネサス系商社も大赤字を出しているのだろう・・・と考えるのが常識的ではないでしょうか? しかし、2013年3月期の第3四半期決算を見ると、不思議なことに、そうはなっていません。 下記に、ルネサスとルネサス系商社の直近決算値を載せましたので、見て下さい。 ルネサスエレクトロニクスが大幅な赤字を出す一方、ルネサス系商社はきちんと利益を出しており、しかも前年同期比で軒並み増益となっています。 これは言わば、「トヨタが大赤字なのに、トヨタの下請けやトヨタの販社は業績好調」みたいな状況です。なぜ、こんな事が起こるのでしょうか?■ ■ 一つヒントをくれたのが、以下の『「電機・半導体」大崩壊の教訓』という書籍でした。 著者によると、ルネサスエレクトロニクスの大赤字の原因となっている、SOC(システムLSI)事業には、以下のような特徴があるのだそうです。1.SOC(システムLSI)市場は、個々の企業ごとのニッチな需要の集合体である。製品は、多品種少量生産となる。2.SOC市場では、付加価値の源泉はシステムの設計部分にある。同市場を攻略するためには、設計力とマーケティング力が必要になる。3.SOC市場では、最先端のプロセス技術を強化したところで、どうにかなるものではない。 つまり、システムLSI事業では、顧客の要望を察知出来て、ニッチな需要に合わせた製品を提案・設計できる企業が利益を得られる。一方、製造工程の高度化で得られる付加価値は少ない、ということです。 ルネサス系商社を見ると、商社である以上、顧客のニーズを把握していることは当然ですが、それだけでなく、各社とも着々と技術サポート・設計・開発機能を強化しています。 以下は、四季報からの引用ですが、■ ■8140 (株)リョーサン りょーさん [卸売業]【改 善】半導体はスマホ周りが好調の一方、FA関連が停滞。車載電装用は想定を下回る。ただ商権拡大のルネサス関連で技術サポート加えた営業が着実増。粗利率改善し営業益底打つ。負の税効果ない。増配。14年3月期は車載用やスマホ関連が伸長。 【拡 充】ルネサス比率5割超と高く、海外半導体や電子部品を積極開拓。高付加価値のアナログ系は技術サポート体制強化。 8150 三信電気 さんしんでんき [卸売業] 【中 堅】大手顧客向け7割弱で、中堅顧客の開拓へ専業部門を設置。海外拠点で営業・開発の人員拡充し現地企業向け深耕。■ ■と、こんな感じであり、技術力の強化により、事業の拡大を図っていることが見て取れます。 ちなみに、上記のリョーサン(8140)を例にすると、連結従業員1,151名(12年3月期)に対し、技術・開発人員は約250名程度いるようです。全従業員の2割強が技術サポート・設計・開発業務に従事しているわけで、まずまず手厚い体制ですね。 一方で、ルネサスエレクトロニクスはどうなのでしょうか。 上記の書籍から参考になる部分を抜粋しますと、■ ■ たとえば、ルネサスの設計統括部長は、「設計などは誰がやっても同じ」と断言した。また、サムスン電子では、1万3,400人中、最も優秀な人材を230人も専任マーケティンブとして起用しているにもかかわらず、日本ではマーケティング部門とは左遷先だった。そして、ルネサスにマーケティング本部が設立されたのは、驚くなかれ、なんと2011年4月1日である。それ以前に、マーケティングという組織自体が無かったのである。『「電機・半導体」大崩壊の教訓』P115より■ ■と、マーケティングや設計・開発部門にリソースを割いていなかったようです。 上記をふまえると、ルネサス系商社が好調な理由には、こんなストーリーがあるのかもしれません。・ルネサスエレクトロニクスは、「マーケティンブ」や「設計・開発」は、技術力の要らない低レベル(誰がやっても同じ)業務であり、かつ、コストの掛かる(多品種少量生産)ものと考えていた。・そこで、上記の業務は、ルネサス系の商社が担うこととなった。・だが、サプライチェーン上の付加価値は、ルネサスが軽視した部分にこそあったため、ルネサスとルネサス系商社で明暗が分かれることとなった。 なお、僕は部外者なので詳しいことは分かっていません。 もし業界の事情に詳しい方がいらっしゃれば、ご指摘いただけるとありがたいです。にほんブログ村

2013.02.17

コメント(2)

-

総資産300兆円がベールを脱ぐ?~日本郵政グループ

本日の朝刊を読んでいると「復興財源、郵政株売却を検討…7兆円程度見込む」という記事が目に飛び込んできました。以下、リンク先の記事を一部抜粋。■ ■政府・民主党は7日、東日本大震災の復興財源として、国が100%保有する日本郵政株の売却益を充てる検討に入った。政府は売却益を簿価ベースで7兆円程度とみており、政府が今後5年間に復興費用などで必要とする計16・2兆円の多くを賄うことが可能となる。(中略)与党が推す郵政改革法案は、政府の日本郵政への出資比率を「3分の1超」としているため、同法案が成立すれば、政府は残る約66%分の売却が可能になる。■ ■日本郵政グループの決算書を見ると、同社の純資産はおよそ10兆円あります。郵政法案が通れば10兆円のうち3分の2までを売却出来て、その簿価は7兆円ぐらい。だから郵政株を簿価で売れれば7兆円の財源を確保できるじゃないか、というような計算をしていらっしゃるみたいですね。日本郵政は、1870年代に始まった伝統ある日本の郵便制度を支える企業であり、その資産規模は300兆円と膨大な額です。また、日本国内で多くの雇用を提供しており、運用の一貫として国債を購入することを通じて日本の財政を支えてきた企業でもあります。同社が様々な面で素晴らしい企業であることは間違いないと思いますが、果たして投資家にとっても良い企業であるといえるのでしょうか。そこで一投資家の視点として、日本郵政の株式が魅力的な投資対象であるのかどうか、考えてみたいと思います。■ ■日本郵政グループの決算を見ると、同社の連結純資産は、平成23年3月末時点で9,999,952百万円、平成23年3月期の連結純利益は418,929百万円となっています。また、配当金として363億円を支払っております。わざわざ株を売らなくても、法人税と合わせて国の財政には貢献してるんですけどねえ。・・・おっと話が逸れました。日本郵政グループの発行済み株式数は1.5億株ですので、これを元に一株当たりの数字に割り戻すとBPSは66,666円、EPSは2,793円、一株当たり配当金は242円となります。仮に、郵政の株式を簿価(=PBR1.0倍)購入するとなると、そのPERは23.87倍、配当利回りは0.36%となる計算です。PERはこんなものかもしれませんが、配当利回りがちょっと低いですかね。国は、株を売る前に大株主として増配の要求でもした方が良いのではないでしょうか。通信界のガリバー企業・日本電信電話(9432)がPBR0.6倍、メガバンクトップで邦銀の中でも高い格付けを誇る三菱UFJ(8306)さえもPBR0.54倍、どちらも配当利回りは3%越え・・・という水準で売買されているこの市場環境ですので、個人向け国債を買う、それこそ郵便貯金に預けた方がマシな気がします。あるいは、ゆうちょ銀行が取り扱いを始めたeMAXISシリーズを買うなんてのも良いと思われます。

2011.09.08

コメント(0)

-

電力会社の月次を見てみよう

暑いですね。 僕の勤め先も例のごとく節電対策を行っており、電気を間引いたり空調を弱めたりといった対策を採っております。 労働環境はやや悪化したような気がしますが、担当部署に聞けば電気の使用量は着実に減ってるようで、電気料金は前年比で2桁の減少だそうです。 コスト削減も出来て結構なことなのですが、電力会社の一角に投資をしている身、 「このようにみんなが節電対策を取ったら、電力会社の販売電力量は減り、業績も悪化してしまうのではないだろうか・・・?」と不安を感じざるを得ません。 そこで、電力会社が公表している月次の電力販売実績を見て、自分の不安が現実のものであるか確認してみることにしました。■ ■ 電力会社は、「販売電力概況」、「電力需給実績」といった名称で月次の電力販売実績を公表しています。以下の表は、各社が6月末に公表した2011年5月の販売電力量の全年同月比実績を比較したものです。 これを見ると、電力10社全ての販売電力量が前年同月比を下回っていることが分かります。 落ち込みが顕著なのが被災した東北電力と東京電力の2社ですね。 特に東電は、電源の切り替えによるコスト増や賠償金負担というハンデを背負っているわけですので、さらに大幅な販売減となれば泣きっ面に蜂っぽいです。 僕が投資をしている沖縄電力も前年同月比で数量減となっています。内訳を見ると業務用が▲6.2%と大幅な下落となっていました。 今年の5月はまだまだ節電ムードは弱かった時期かと思いますので、6月7月と進むにつれ更に販売電力量が減少すると予想も出来ますので・・・・どうなんでしょうかね、コレ。

2011.07.12

コメント(0)

-

狭い土地に特化したパワービルダー~三栄建築設計(3228)

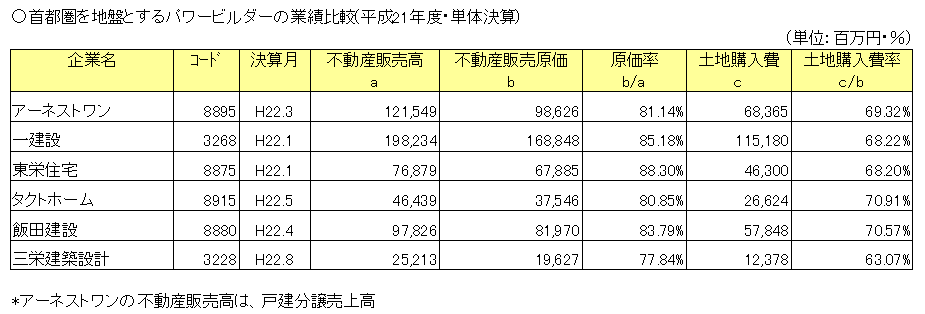

ここ数日間、不動産業界、特にパワービルダーを色々と調べていました。 この業界は市況の影響を受けやすく、調子の良いときは数十%のROEを叩き出す一方、景気が悪くなると数年分の利益を吹き飛ばす博打銘柄がワンサカいるというイメージがあります。 また事業内容はどこも似たり寄ったりなところがあり、うかつに手を出すとマイナス10倍株と出会いそうなので、あんまり関わりたくないなーと個人的に思ってました。 ただそんな中で、他社とやや差別化された事業を展開しており、個人的に興味を惹かれた企業がありました。 その企業とは、東京都内で戸建住宅を分譲販売している、「三栄建築設計(3228)」です。■ ■ 三栄建築設計の特徴は、他社に比べて小さな土地を利用するところにあります。 一般的なパワービルダーは30坪以上の土地に住宅を建てると言われますが、同社は15~20坪程度と他社に比べ小さな土地を中心に仕入れています。このような狭い土地は需要が低いため、相対的に安い価格で手に入るという利点があります。 以下の表では、平成21年度決算における、首都圏地盤のパワービルダーの「販売原価率」と販売原価に占める「土地購入費」の割合を比較しています。 決算月が異なるため単純な比較は出来ませんが、三栄建築設計の原価率は同業他社の平均に比べ5%程度低く、原価に占める「土地購入費」の比率も低いことが分かるかと思います。 勿論、狭い土地は使いにくいから安いんですよね。 基本的にパワービルダーはあまり設計に力を入れず、規格化された住宅を大量に建てることでコストダウンをしているわけですので、あまり狭い土地とは相性が良くありません。 ただ、三栄建築設計はこのようなニッチな土地に特化するため、設計工事に従事する人員を多く揃え(全正社員の半分近くとのこと)、彼らを中心に1戸ずつ立地に合ったデザインの住宅を建設することで、狭いながらも良質な住宅を供給できているようです。■ ■ ちなみに僕はまだ購入しておらず、株価が大きく下がるような局面が来たら買おうかなというスタンスでいます。 基本的にディフェンシブな銘柄が好きなので・・・。市況株は結構下げてくれないと買う勇気が出ない感じです。(参考)・(株)日本ベル投資研究所のレポート

2011.07.09

コメント(0)

-

お宝株か悲鳴の工場か?~トレジャーファクトリー(3093)

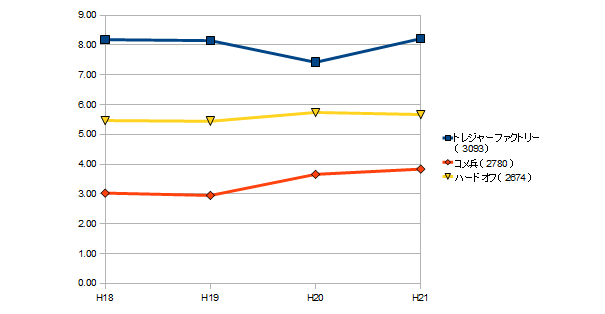

つい先日、首都圏を中心にリサイクルショップを展開しているトレジャー・ファクトリー(3093)の株式を購入しました。 トレジャー・ファクトリーは、現代表取締役の野坂氏が1996年に起業した新興企業であり、リユース業界では7位前後に位置する中堅企業です。 予想PERは6.67倍、PBRは1.01倍と資産価値から見て割安な株価ではありませんが、過去4年間を見ると売上高を年率20%のペースで増加させており、成長株としては買いやすい価格水準かと思います。○同社の強み トレジャーファクトリーの強みは、同業他社に比べ高い在庫効率を持っている点です。 まずは、同業の「ハードオフコーポレーション(2674)」や「コメ兵(2780)」とトレジャーファクトリーの棚卸資産回転率(売上高÷期末棚卸資産)を比較したグラフを見てください。 これを見ると、コメ兵が1年間に在庫を3.5回転、ハードオフが5.5回転させるのに対し、トレジャーファクトリーは8回転とハイペースで商品を回していることが分かるかと思います。■リユース業界上場3社の棚卸資産回転率比較 棚卸資産回転率の高さは、商品を効率的に販売している証拠です。そして、このように在庫効率を高めることは、様々なメリットを生みます。 運転資金への投資が減ることから、有利子負債を削減したり、資金を新規出店など成長に繋がる分野に投じることが出来るようになる。保管費が減る。資産規模が圧縮されることからROEやROICなどの指標も改善する等々・・・といったのがそれであり、同社の成長性に繋がっているのだろうと推察します。■ ■ このように、トレジャーファクトリーが高い在庫効率を保っている背景には、同社が開発したPOSシステムの存在があります。 もともと、リユース業界は一品モノの商品が大半であることから、POSシステムを利用した商品管理には向かない業界といわれていたそうです。 しかし、トレジャーファクトリーでは、リユース業界に適したPOSシステムを独自に開発し、それを生かして在庫管理の効率化や買取業務の効率化を進めているのだそうです。■ ■ 成長性があり、PERは割安であり、定量的に把握できる競争優位性があるという3点で、トレジャーファクトリーはとても魅力的な投資先だとは思います。 ただこういう企業って、増資をする確率が高いので、希薄化が怖いんですよね・・・ うーん。

2011.05.23

コメント(3)

-

11年3月期決算を受けての雑感

4月中旬から始まった決算発表ラッシュも今週で一段落したようです。上場企業の経理担当者、監査法人の方々はお疲れ様でした。 保有株の決算を受けての感想を徒然と。・円高の影響 昨年度は様々な通貨に対し円高が進み、円/ドルの為替レートでは史上最高値を達成するなど、輸出企業・海外売上の高い企業には逆風が吹いていました。 熱収縮フィルム最大手のフジシール(7864)は、欧州・北米でも積極的に事業を展開し、海外売上は3割を超えます。今期の決算を見ると、欧州では現地通貨ベースで増収なものの円換算すると減収。北米は円換算後も2桁の増収ですが、現地通貨ベースでの伸びは下回る結果となりました。 06年ごろの好景気時には、円安により円換算された海外売上高が現地通貨ベースより大きくなるバブリーな状況でしたが、今はその逆の状態かと思います。為替の変動に惑わされ企業の価値を見誤らないよう気をつけたいと思います。・新興国の好景気 銅表面処理剤が主力のメック(4971)は、アジアを中心とした海外事業が好調で、営業利益は2桁の増加となりました。一方で、国内に建設予定だった新工場の建設を中止し、土地や建設中の建物の減損損失を計上しています。 おそらく、国内よりも需要地であるアジアに投資をすべきだといった判断が働いたのだろうと推察します。メックは粗利益率が5割強という付加価値の高い製品を扱っている企業ですが、そういう企業でも国内生産に消極的になってるというのはちょっと寂しいですね。 まあ株主としては、利益を最大化する適切な投資を行って頂ければそれで良いですが。・資源高 総合商社の一角住友商事(8053)は資源高の恩恵も受け、当期利益は3割の増収となりました。一方、鉄スクラップ価格の上昇により普通項電炉業界は全般に業績が低迷。大阪製鐵(5449)も昨年度に比べ減益となりました。また、沖縄電力(9511)は燃料高が売上原価の上昇に繋がったようです。 最も、沖縄電力については資源高云々より、某東電の影響で株価が暴落気味なんですが・・・・震災 偶然にも東北に主力拠点を持つ企業を保有してなかったので、震災の影響はさほどでも無い・・・と考えていたら、思わぬ企業が特損を出してきました。それは、CM制作事業で国内トップシェアを持つ東北新社(2329)です。 同社は海外のコンテンツを買い付け、その日本語版を制作しテレビ局などに販売する事業も行っています。災害映画の使用権なども取得していたようなのですが、「当該映像使用権の内容が、震災、津波、原発等に関連するまたは連想させることから、テレビ等での放映が困難となるため」減損損失を計上したようです。 名前に東北と付くのも何かの偶然だったのでしょうか。 さて、企業は普通決算と合わせて来年度の損益見通しも発表するのですが、今年度は多くの企業が業績見通しの公表を行っていません。サプライチェーンの寸断や電力不足などから事業環境が不透明なためでしょう。 そんな状況の裏返しか、巷では新エネルギー銘柄や省エネ銘柄の一部が人気化しています。 ただ僕は完全に出遅れてしまったので、物色の対象から外れてる他業種の割安成長株や、そもそも国内の電力需給の影響を受けない海外株などに投資をしていきたいと思います。

2011.05.21

コメント(0)

-

株価も後発気味? ~ 富士製薬工業(4554)

本日、ジェネリック医薬品メーカー中堅の富士製薬工業(4554)を購入しました。 富士製薬工業はCTスキャンに使用される血管造影剤や女性医療用のホルモン剤などに強みを持っており、造影剤の国内シェアは1割強、後発品に限れば6割のシェアを保有しているとのことです。 売上高は中期的に二桁成長を続けており、予想PERは8.43倍、PBRは1.02倍。 他の後発医薬品メーカーと比較しても収益性や資産効率は見劣りしませんので、かなりお買い得な株価であるように感じられますがいかがでしょう。 (以下は個人的な意見なので、正しいかどうかの保障は出来ません。) 富士製薬工業は「造影剤」という分野の後発医薬品で高いシェアを持っていると書きました。では、富士製薬工業がこの分野で成功した要因は何なのでしょうか。 「血管造影剤」という薬には、(近頃流行りの?)ヨウ素が原材料として使用されており、患者さんの体質によってアレルギーが出たり出なかったりする副作用があるそうです。 そのため、放射線技師の人は患者さんによって複数の造影剤を使い分けており、特にバイエル製薬の「オムニパーク」と第一三共の「イオパロミン」が先発薬として競争力を持っていたとのことです。 そんな造影剤マーケットにおいて、富士製薬工業がとった戦略はこうです。 先発薬として知名度の高い上記二つの造影剤のジェネリック品を開発しました。そして医療機器の大手メーカーと共同で販売活動を行いました。 病院側からすれば、今まで複数社から仕入れていた薬を1社から購入できるので事務コストが低減されますし、後発薬ですから価格面でも安く仕入れることが出来るようになったわけです。 また、後発医薬品メーカーに不足している「信用度」を医療機器メーカーと共同で販売活動をすることで補い、お医者さんの持つジェネリックへの不信感を和らげることに成功したのではないでしょうか。 ・・・とまあ、定性的な分析はさておき、定量面で見ても株主資本比率が70%超と高く、株価の半分以上が正味流動財産でカバーされていますので、リスクはそこまで大きくないと思います。 若社長、頑張ってください!

2011.04.14

コメント(0)

-

日本株にシーゲル銘柄はあるのか(2)

前回の日記の続きで、日本株の中からシーゲル銘柄を探してみようかという企画。 シーゲル博士の研究によると、「配当利回りが高く」、「世界的に事業を展開しており」、「PERが割高でない生活必需品・ヘルスケア・エネルギーセクターの企業」へ投資するのが良いとのことです。 そんなわけで、今回は以下のような条件でスクリーニングを行い、シーゲル銘柄の候補を探してみることにしました。1.配当利回り2%以上2.海外売上比率20%以上3.PERが20倍以下4.生活必需品セクターの企業5.単元価格がおよそ30万円程度以下であること 1~4がシーゲル博士の銘柄選定基準を満たすか否かの条件となります。 手を広げすぎるのもアレなので、今回は3つの推奨セクターから「生活必需品」を選択することとします。 5は企業価値とは全く無関係な要素ですが・・・僕のような弱小投資家にとって単元価格の高い銘柄は買いづらいので。(すいません)■ ■ 上記の基準を満たす企業を探した結果は次のとおりになりました。 それぞれの数値は、2011年4月時点のものであることと、網羅的にスクリーニングをしたわけでは無いので、他にも該当する企業は存在していることをご了承ください。1.花王(4452)配当利回り:2.89%海外売上比率:25%予想PER:20.39倍 トイレタリー製品で国内トップシェア。化粧品でもカネボウ化粧品の買収により高いシェアを持っている日本の誇る日用品企業「kao」さん。 株主還元にも積極的であり、配当利回りも比較的高い。 海外売上高は11年前のH11.3月期で2,800億円ほどあったのが、直近のH22.3月期では3,200億円ほど。年率で1%強しか伸びておらず、利益率も国内事業を下回る点と、PERがやや高めな点をどう評価するかという感じです。2.マンダム(4917)配当利回り:2.91%海外売上比率:33%予想PER:17.75倍 男性用整髪剤ブランド「ギャッツビー」が有名。 理由はよく分からないのですが、インドネシアで圧倒的シェアを持っているとのこと。現在の戦略はインドネシアを拠点に東南アジアや中近東を開拓しようとという感じらしいです。 海外売上高はH15.3月期に80億円弱だったのが、H22.3月期には180億円弱と拡大中であるが、ROEはやや落ちてきているのが残念。3.セブン&アイHD(3382)配当利回り:2.65%海外売上比率:30%予想PER:17.02倍 国内最大の流通コングリマット企業。・・・とはいっても百貨店・GMS事業は損益トントンであり、利益のほとんどはコンビニ事業と金融事業が稼いでいます。 コンビニエンスストアの店舗数では世界最大。 各国の加盟店からのフランチャイズ収入は、セブンイレブン本部のある北米で計上されているという理解でよろしいのでしょうか。 4.ファミリーマート(8028)配当利回り:2.42%海外売上比率:15%予想PER:16.12倍 コンビニ国内3位。 海外では台湾・韓国・タイで展開中。台湾と韓国の子会社は毎年高い収益を上げており、タイの子会社も黒字転換したようです。 台湾とタイは連結子会社が運営しているため連結売上高に計上されていますが、韓国は持分会社が運営しているため営業外の投資損益に反映されているはずです。 (後で気づいたのですが、予想PERは4/8に公表された数値を反映していません。ごめんなさい!)5.不二製油(2607)配当利回り:2.2%海外売上比率:28%予想PER:9.56倍 食品メーカーで海外売上比率の高い企業を探したらここが該当しました。 製パン・製菓用の油脂や業務用チョコレートなどを手がけており、チョコレート油脂では世界シェアの3分の1を握っているようです。 原材料価格の高騰があったH20.3月期には業績が落ち込んでいますが、営業キャッシュフローを見ると他の製油メーカーが大赤字を出す中で若干のプラスを維持しています。 この理由は、付加価値の高い油脂の売上比率が相対的に高いため価格転嫁力が高いためと予想。■ ■ いかがでしょうか。 生活必需品企業は全体的に海外売上比率が低いですが、味の素やキッコーマン、ユニチャームに日本たばこ産業のように海外市場の開拓に成功している企業も存在しています。 今回紹介した企業も含め一層の海外展開を進めて頂き、ウォルマートやP&G、ネスレといった大企業を脅かすような企業に成長してくれることを期待したいです。

2011.04.10

コメント(0)

-

国債格下げに合わせて電力会社も格下げに

2011年1月27日付で米の金融ヤクザ格付け会社S&Pが、日本国債を「AA格」→「AA-格」に1段階格下げしました。 平成22年9月末時点で、日本国の国債及び借入金残高は約908.8兆円です。(参考・財務省HP) 日本国債は国内で消化できてるから問題ないという主張も耳にしますが、これだけの債務残高があって、かつ人口減少によって低成長が見込まれる以上、まあ仕方ないですかね。■ ■ とか言っていたら、翌28日に東京電力や大阪ガスなど電力会社5社とガス会社2社を追加で格下げしてきまして、電力5社の中には僕の保有する沖縄電力(9511)もちゃっかりと含められていました。 「俺の沖電がサブプライム商品より危険だというのかー!!」 と思ったりもしたのですが、冷静に考えると格下げにはそれなりの理由があるように感じます。 沖縄電力はその名の通り沖縄県を営業地域としている電力会社ですが、お膝元沖縄県のGDP約3.5兆円に対し、国から沖縄県への補助金(沖縄振興予算)額は年間で2,300億円ほどです。国からの補助金は沖縄県のGDPの6%強の金額であり、国の財政が傾き補助金額が減れば、沖縄県の経済にも打撃となると思われます。そうなれば沖縄電力の業績に影響が及ぶことは間違いないでしょう。 そんなわけで、格付け会社の評価は妥当だと思います。 かといっても、沖縄電力の売上は8割が民生用のため、他電力のように製造業の国外流出の影響は受けませんし、沖縄県は日本でも数少ない人口が増加している県であり、今後も顧客数の増加が見込まれています。 また、他社のように当期利益を上回る配当を出すことは無く、資本の増強と株主の還元のバランスをとって来たことから、電力会社の中で最も堅い財務を誇っており、おまけにPBRやPERは電力会社で最も割安ときています。 なので、少なくともPBRが他電力と同程度になるまでは保有したいなと思います。■ ■ 先日発表された沖縄電力の第3四半期決算では、ほんの少しですが予想業績を上方修正してくれました。エネルギー価格の高騰などマイナス要因も多いかと思いますが、頑張ってほしいものです。

2011.01.29

コメント(0)

-

ヨシタケ(6488)と内外トランスライン(9384)を購入

「卯年は跳ねる」 ・・・なんてただの迷信だと思っていましたが、年明け以降も株式市場は活況が続いています。 そんな雰囲気に乗せられて、2011年に入ってから早速二つの銘柄を購入してしまいました。 1つ目の企業は、自動調整弁という製品を製造しているヨシタケ(6488)です。 自動調整弁というのは、弁の開閉状態を自動で調整する構造を持ったバルブのことで、ヨシタケはその中の安全弁というカテゴリーで国内トップシェアを持つ企業です。 国内の調整弁市場は、日本バルブ工業会(http://www.j-valve.or.jp/stats/back_number.html)の調べによると1,000億円強(平成21年)であり、安全弁に限ると200億円弱の規模があるようです。 国内市場の伸びはあまり期待できませんが、ヨシタケについてはタイと米国の子会社を基点に海外での売上高を伸ばしつつあるようです。 ニッチな市場ですが比較的需要は安定しており、ヨシタケはIR資料のある過去9年間赤字を出したことが無く、潤沢なキャッシュフローのため財務も非常に良好です。 配当利回りが高いことも個人的には魅力に感じました。(参考:予想PER・11.43倍、PBR・0.5倍、配当利回り・3.72%) 2つ目の企業は、コンテナ船の輸出混載サービスで国内トップシェアを持つ、内外トランスライン(9384)です。 コンテナ船の輸出混載サービスとは、簡単に言うと、小口の貨物を一つのコンテナにまとめ、コンテナ船のスペースを借りて輸出入するという事業です。 同社は、同事業への参入が早かったことと、最低貨物量を保障する代わりに割安な運賃を引き出す契約を武器に、日本発の輸出混載サービスで20%のシェアを保有しています。 内外トランスラインの強みは、高いシェアにより以下のような好循環が期待でき、それが同業他社への競争優位性につながる点にあると思います。(1)扱う荷物の量が増えると、出荷できる船便の数が増えるため、顧客の利便性が増す(2)扱う荷物の量が増えると、コンテナ船のスペースを借りる費用を値切ることが出来る(3)競合他社より低コストかつタイムリーに輸送できるようになり、シェアが高まる(4)(1)に戻る 景気の動向によって業績が左右されそうなところに難がありますが、現在の予想PER7.23倍ということを考えて購入をした次第です。(参考URL・http://www.daily-cargo.com/new/attach/back_number/CA0901_48-special2.pdf)■ ■ 最後に申し遅れましたが、あけましておめでとうございます。 本年もよろしくお願いいたします。

2011.01.06

コメント(0)

-

CM制作会社は自社の宣伝が苦手?~東北新社(2329)

本日、JASDAQ上場の映像プロモーション会社「東北新社(2329)」を一単元ほど購入させて頂きました。 東北新社はおよそ2,000億円程度の規模を持つといわれている国内CM制作市場でトップシェア(14%前後)を持つ企業であり、その他にもCATVの運営や海外コンテンツの日本語版制作などを行っている企業です。 僕がこの企業を購入した理由は以下の通りです。(1)割安・キャッシュリッチ企業 2010年12月27日現在のPBRは0.37倍、予想PERは9倍弱と割安な株価水準にあります。 さらに、平成22年9月末時点で現預金を353億円ほど保有しており、自己株式を控除した株式数で割ると、一株あたり786円の現預金を持っている計算となります。本日の東北新社の終値は424円であり、現預金の半値近くという大変お値打ちな価格だと感じました。(2)固定費負担の少ない主力事業 東北新社のメイン事業は、CM制作や映像技術を活かした映像の加工・編集事業であり、売上高で350億、営業利益で大体50億程度を稼ぐ高収益事業でもあります。 CM制作は景気循環によって売上高が上下する性質がありますが、原価の多くは外注費をはじめとする変動費であり、売上高が減っても利益を確保できるという特徴があります。 同事業のピーク時の売上高は3年前の46,385百万円であり、当時の粗利益率は43.8%ありました。昨年度には売上高が36,690百万円と2割ほど減少いたしましたが、粗利益率は43.2%とほぼ変化していません。このことからも、景気の変動にも関わらず比較的安定した利益を出し続けられる会社であることが分かるかと思います、(3)MBOもありうる? 東北新社の大株主は社長である植村氏の一族です。 自社の株式が市場で割安に放置されているのを見て、上場企業であることのコストとメリットを秤にかけていてもおかしくないのではなかろうかと思います。(単なる憶測)■ ■ このように、一定の競争力を持った企業が資産価値以下まで売られてしまうというのは、投資家に対するアピール不足で知名度が低いことなども影響しているのかもしれません。 どこかに東北新社の宣伝映像を作ってくれる企業はいないものでしょうか その企業が国内CM制作市場で高いシェアを持つ企業ならば言うことないのですが・・・・

2010.12.27

コメント(0)

-

安いでガス~北陸ガス(9537)

いよいよ季節も冬らしくなって参りまして、あったかい鍋をつついたり、お風呂に浸かってのんびりするのが楽しみになる時分となってきました。 ところで、料理をするにもお風呂に沸かすのにも欠かせない燃料といえば「ガス」ですが、近年はオール電化などに押され、ガス業界全体に元気が無いようなイメージがあります。 そんな空気を反映してなのか、ガス会社の株式は全般的に割安な傾向があります。中でも新潟を地盤とする「北陸ガス(9537)」はPBRが0.27倍という非常に割安な価格まで売り込まれており、思わず1単位ほど購入してしまいました。 まずは、北陸ガスの基本的なデータを見ていただきたいと思います。 平成22年12月21日の株価は211円であり、PBRは0.27倍、予想PERは15倍強。また、過去3年間と今期の業績予想は下記の表の通りです。残念なことに今期の予想利益は前年比▲40%という大幅な減益が見込まれています。 それでは、今期の業績低迷の理由は一体どこにあるのでしょうか。円高による国内製造業の流出やオール電化の攻勢によるガス需要の減退などがあったのでしょうか? 僕は、上記のような構造的要因よりも、一時的な要因の影響が大きいのではないかと考えています。 表の下から2行目に「繰延資産」という科目の推移をが記載しました。この「繰延資産」が数年間の間に5倍近くに増加し、その償却負担が営業利益の半分近くを占めるまでになっていることが分かるかと思います。 では、この「繰延資産」というのは一体何者なのでしょうか? 詳しい話は北陸ガスさんのHP(http://www.hokurikugas.co.jp/13a/index.html)を参照していただきたいのですが、北陸ガスでは数年前より他の都市ガス会社と同じタイプのガスを供給できるようガス設備を改修しており、その影響でこういうものがバランスシートに乗っかっているのです。 一連の設備の改修工事は今年度中に終了することが見込まれており、結果として繰延資産とその償却費も今年から来年をピークに減少していくと思われます。すると来年以降は逆に営業利益が徐々に増加していくので、PER等の指標も徐々に改善していくのではないでしょうか。 以上が、僕が北陸ガスさんを割安だと考えた理由です。 ただ、それ以外にも、北陸ガスは他地域のガス会社に無い強みを持っていることを忘れてはいけないと思います。その強みとは、日本最大のガス田が存在する新潟県に本拠地を持っているため、原料の調達コストが低いということです。 その結果、北陸ガスは他地域のガス会社より*安い販価でも黒字を出すことが出来ます。よって、電気など他の熱源に対してもある程度の競争力を備えているのではないでしょうか。*地域別の都市ガス価格:http://blog.goo.ne.jp/fun_energy/e/427db4cb83f7101925fbb8144063cbab まあなにぶん地味な銘柄ですので、配当目当てに長いスパンで保有したいと思います。

2010.12.21

コメント(0)

-

アフターマーケットに強い企業は安定してる?

祝・日経平均10,000円突破!(←遅) 好調な市場の波に乗って僕の保有する株式も上昇してくれています。ただ、僕のような素人でも儲かる相場になりつつあるので、そろそろ天井が近いような気も・・・。肝心の企業業績も過熱気味の新興国経済に支えられていると思いますので、政策効果の剥落と合わせて落ち込んでいく可能性が高いと感じています。 そんなこともあり最近は、不況下でも利益と配当を安定的に出せそうな企業をいろいろと探していました。 過去の企業業績を見ると、比較的収益が安定している企業には「消耗品」や「保守・サービス」を収益源としている企業が多いことに気づきます。換言すると「アフターマーケットで稼いでいる企業」というのがポイントになるのではないでしょうか。1. 消耗品ビジネス 有名なところではキヤノンの複写機が挙げられます。 本体(複写機)を使用するためには消耗品(インク)を買い続ける必要があり、消耗品の需要は不況下でも一定量存在します。基本的に消耗品の価格は高めに設定されているため、結果として不況下でも利益が出るという仕組みです。 このタイプの企業には、ホッチキスの替え芯で稼ぐマックス (6454)や検体機器に対する試薬で稼ぐシスメックス (6869)、機器に対する試薬や採血管などで稼ぐテクノメディカ (6678)などがあります。2. 保守・サービス 例えば、産業用小型ボイラー大手の「三浦工業 (6005)」という企業があります。設備投資の動向に売上を大きく左右されうる製品を扱っていながら、過去の収益は極めて安定しています。この理由は、製品本体(ボイラー)は非常に安い価格で販売する一方、付随するサービス(保守点検)を収益源としているためです。 このタイプの企業には、原発のバルブの点検を収益源とする東亜バルブエンジニアリング (6466)や警備システムの利用料で稼ぐセコム (9735)などがあります。先日購入した理研計器 (7734)も似たようなビジネスモデルを採用していると思われます。■ ■ ちなみに、昨日SPK (7466)という自動車部品卸会社を購入しました。この企業はメーカーではありませんが、自動車用補修部品(車検部品)を主な商材としています。安定した需要のあるアフターマーケットで商売しているという点では上記の企業に通じる点があると思っています。

2010.11.23

コメント(1)

-

理研計器(7734)って優良企業じゃね

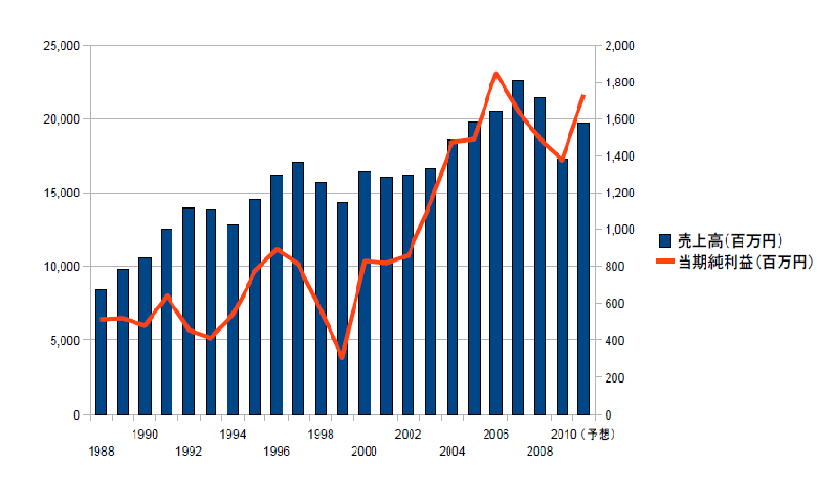

11月の日本の株式市場は、日経平均が昨日までに6%近く上昇しており、珍しく好調です。含み損が減ったことから気分も好転し、株を買い増した方も多いのではないでしょうか? 僕も例外ではなく、今週の月曜日に新しい銘柄に手を出してしまいました。産業用のガス感知器で国内トップシェアを持つ理研計器(7734)です。 理研計器はガス検知器というニッチかつ地味な業界に属する企業ですが、営業利益率は10%を超え、現在のPBRは0.6倍、自己資本比率は75%という「高収益・割安・好財務」の三拍子揃った企業なのです。 ただ、僕がそれ以上に魅力を感じたのは、業績に抜群の安定感があることです。 下の折れ線グラフは、平成に入ってからの理研計器の売上高と当期純利益の推移を記したものです。 まず分かることは、理研計器は過去20年間に一度も赤字を出していない企業であるということです。すなわち、91年のバブル崩壊、98年の金融危機、02年のITバブル崩壊、08年のリーマンショックといった数々の不況を乗り越え、安定的に利益を生み出してきた企業なのです。 業績面も地味ながら安定的に成長しており、過去20年間で売上高は2倍に、純利益は2.5倍以上に増加をしていることが分かります。○理研計器の1988年~2010年業績推移*理研計器のIR資料より作成 このように安定的な業績を生み出せる理由は、法律によって守られているという点が大きいと思われます。 ガス検知器・警報機は多くの業種の工場に設置が義務付けられ、定期的にメンテナスを行うことも定められています。そのため、景況感が良くなれば設備投資の増加に合わせて新規の機器売上が伸びる一方、不況になってもメンテナンス・センサーの交換需要によって着実に稼ぐことが出来ると考えられます。 なお、上場ガス検知器メーカーには、家庭用に強い新コスモス電機 (6824)なども存在しており、同じように安定的な業績を維持しています。 本日の日経新聞の社長インタビューによると、今が旬のリチウムイオン電池生産工程向けの検知器や燃料電池向けの検知器等も開発・販売しているようです。将来性にも期待でき、お買い得な銘柄かとおもうのですが、どうでしょう?

2010.11.13

コメント(0)

-

沖縄電力を買いました。

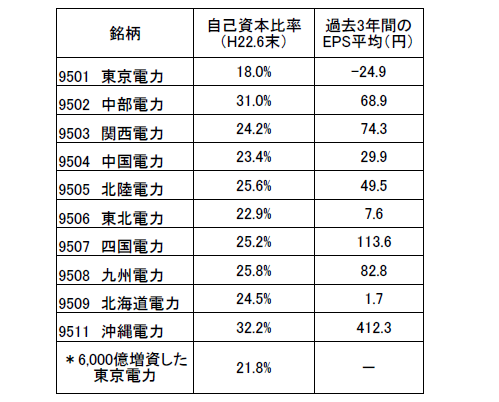

「お前が電力株をディフェンシブ銘柄だと思っているなら、まずはその幻想をブチ壊す!」 9月末に天下の東京電力さまが最大6,000億円の増資を発表して以来、電力株はのきなみ下落。9月28日の終値と今日(10月12日)の終値を比較すると、東京電力が△16.7%、中部電力が△10.2%、関西電力も△9.6%ほど値を下げているようです。 さて、増資をする東電が下がるのはともかくとして、他の電力会社まで下がってしまう理由はなんなのでしょうか?小耳に挟んだ情報によると、他の電力も横並びで増資をすることが懸念され、電力全般が売られているとのことでした。 そこで、ちょっと冷静になって電力各社の財務状況を比較してみることにしました。 以下の表は、電力各社の自己資本比率(平成22年6月末時点)と過去3年間の一株あたり利益をまとめたものです。 まず、各電力会社の自己資本比率を見てみましょう。 はっきりと分かるのが、「東京電力は他社に比べ圧倒的に財務が悪い」ということです。中部電力や沖縄電力の自己資本比率は30%を超え、ライバルの関西電力も25%弱の自己資本を持ってる中、唯一10%台の自己資本比率なのが東電なのです。 一番下にに6,000億円の増資をした後の東電の概算自己資本比率*を載せました。 驚くべきことに、6,000億円増資した場合であっても、東電の財務は電力各社の中で最悪なのです。すなわち、「現状では他の電力会社が増資する可能性より、東電が増資をおかわりする可能性の方が高い」ということになるのです。*平成22年度第1四半期末の貸借対照表の資産と純資産に6,000億を加算した場合。 次に、過去3年間の一株あたり利益(EPS)の平均値を見てみましょう。 ざっくりと言って、一株当たりの配当金がEPSを上回っていれば自己資本が厚くなる一方で、下回れば純資産を取り崩して株主還元をしているということになります。これは、配当性向が100%を超えているということでもあります。 電力会社の一株あたり配当金はおおよそ60円/年ですので、EPSが60円を下回っていればタコ足配当をしているということになります。柏崎原発が止まっていた影響等も大きいでしょうが、ここでも最も成績が悪いのが東電です。他にも、東北電力や北海道電力、中国電力等もEPSを上回る配当を出していたことが分かります。 配当金がEPSを上回っている企業については、減配をしない限り営業活動を通じて自己資本が増えません。ここから分かるのは、「東電や他の数社については、利益率が回復するか、減配をしない限り財務の悪化は止まらない」ということだと思われます。 ここからは僕の私見ですが、東電の増資の余波を受け、自己資本比率が高く、毎年営業活動を通じて純資産を増やしている電力会社の株価が下落しているのは奇妙だと思います。 具体的な名前を出せば、中部電力や四国電力、九州電力や沖縄電力は単なる狼狽売りで下落しているので、買い時ではないかと考えました。 そんなわけで、本日沖縄電力9511を@3,600で100株ほど購入した次第です。 しばらく下落相場が続きそうですが、1年後くらいに4,000くらいまでは戻ってるといいな。

2010.10.12

コメント(0)

-

上場するする詐欺?

「大塚HD:モルガンS、野村、UBSをIPO主幹事に選定」・・・という記事をブルームバーグのサイトhttp://www.bloomberg.co.jp/apps/news?pid=90920009&sid=a_fWlH01r9qgで見かけました。記事によると、ポカリスエットなどで有名な大塚HDが、モルガンスタンレー・野村HD・UBSの3社を主幹事に据え、年内にも東証に上場をする可能性があるとのことです。自称関係者さまや事情通(笑)の飛ばしでなければ、ですが。 ところで、記事には以下のような一文が載せられていました。実際の売り出し価格なんかをほのめかすもので、興味深い内容だと思います。 (中略)大塚は6月末、財務省にストックオプション(自社株購入権)を発行する計画を提出した。外部専門家はこの計画の中で同社の資産と利益などから行使価格を2100円と試算している。これを大塚の推定株価とし、6月末時点の発行済み株式数5億1920万株に掛け合わせると時価総額は1兆円を超えることになる。 大塚HDのホームページhttp://www.otsuka.com/jp/financial/を見ると、平成22年度末の純資産は約9484億円。純利益は674億円とのことです。これを発行済み株式数5億1920万株で割り引くと、一株当たりの純資産・純利益は以下のようになりました。 一株あたり純資産: 1826.76円 一株あたり純利益: 129.89円 ストックオプション行使価格の2,100円を売り出し価格とした場合、PBR・PERはおよそ下記の通りになります。 PBR: 1.15 倍 PER: 16.17 倍 割高・割安の判断は人それぞれででしょうが、僕は結構魅力的な株式だと思いました。仮に株主優待でポカリを貰えるとなれば、「ウホッ、いい会社」とホイホイ買っちゃう気がします。 最も、まだ正式な発表があったわけではなく、単なる憶測に過ぎない情報です。くれぐれも「上場するする詐欺」に引っかからないようにしてください。

2010.09.03

コメント(0)

全16件 (16件中 1-16件目)

1