[投資戦略の比較検討] カテゴリの記事

全18件 (18件中 1-18件目)

1

-

ひふみ投信が日経平均に負けている件

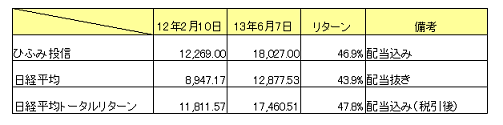

ひふみ投信といえば、現在、投資ブロガーの間でも人気の高い日本株のアクティブファンドの一つです。 ひふみ投信の責任者である藤野英人氏は、昨年『日経平均を捨てて、この日本株を買いなさい。』という書籍を出版していますが、ひふみ投信を購入している人の中にも読者は多く、その投資哲学や過去のパフォーマンスに魅力を感じた人も多いことでしょう。 さて、ここで冷静になってデータを検証したいのですが、藤野氏の著書『日経平均を捨てて~』を読んでひふみ投信に投資をした人は、本当に日経平均を上回るリターンを得ることが出来ているのでしょうか? 同著の出版日は12年2月10日ですので、12年2月10日に「日経平均」と「ひふみ投信」を購入した場合の、直近(13年6月7日終値)までのリターンを計算すると以下の通りとなります。 この期間のひふみ投信のリターンは、自民党への政権交代後の上昇相場もあり、累計で+46.9%となっています。一方の日経平均を見ると、通常の日経平均(配当抜き)は43.9%となっていますが、配当込みのトータルリターンでは47.8%となっています。 日経平均(トータルリターン)を比較対象とした場合、ひふみ投信の超過収益は▲0.9%となり、ちょうど手数料分くらい日経平均よりも低いリターンしか得られていないことが判明致しました。 1年ちょっとの短期で成績を判断するのは問題あるでしょうが、ひふみ投資を購入した人にとっては、割と期待外れの成績であり、インデックスファンドに投資をするような人から見れば「やっぱりな!」といった感想を持つところでしょうか。※なお、日経平均の配当込み収益はこちらのサイトを参照。二つある指数のうち、配当に係る税金を考慮した方を使用しています。■ ■ 一般的に、アクティブな投資信託は資産規模の少ない頃は高いリターンを上げるものの、資産規模が増えるごとにリターンが劣化していく・・・という傾向を持ちます。 ちょうど1年ほど前に書いた記事では、現在はアンチが多くなっている「さわかみファンド」を題材に、資産規模の増加とともにリターンが劣化する様子を調べたことがあります。 ひふみファンドの資産残高は60億円ほどですが、早くもこの病気を発症し始めているのだろうか・・・と不安になります。 中の人は、メディアに出演したり投資家集めに精を出す前に、資産運用の方に力を入れて頂きたいですね。にほんブログ村

2013.06.09

コメント(0)

-

ガンホーを空売りするための材料を考えてみた

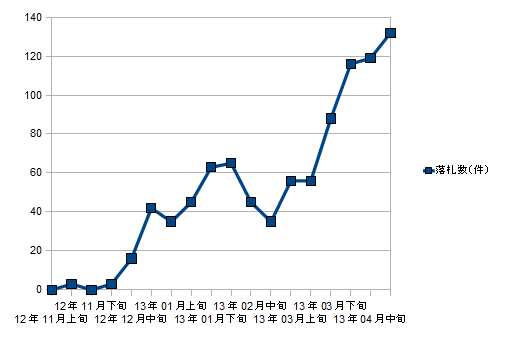

スマホ向けゲームの「パズドラ」がスマッシュヒットしたガンホー(3765)について、2ヶ月ほど前にその暴騰っぷりをネタにした日記を書いたのですが、そこから更に株価が3倍ほど上昇しまして、時価総額は遂に1兆円を突破してきました。 これは、米国最大のゲーム会社であるエレクトロニック・アーツを超え、世界最大のゲーム会社任天堂(7974)の1.5兆円に迫る水準となっています。 直近の業績を見ると、今年2月の月次売上高(単体ベース)が約100億円となったとIRに出ており、現在のペースが年間を通じて続けば、売上高1,200億円、営業利益は600億円を突破する可能性も出てきています。 しかし、これでも当期利益は税引き後で360億円程度(税率40%)、予想PERは28倍を超えます。株価は行き過ぎており、空売りの対象としては魅力的な銘柄となってきました。(なお、ガンホーを空売りする方法については、こちらをご参照ください) 現在のガンホーは、更なる成長への期待感に株価が支えられているため、期待外れの減収・減益決算が出てきた段階で、株価も暴落する可能性が非常に高くなっています。 他方、空売りという取引は基本的にリスクが高く、「買いは家まで、売りは命まで」という格言に代表されるように、損失が無限大になる危険があります。 従って、ガンホーの空売りで利益を上げるために重要になるのは、「いつ、パズドラへの熱狂が冷めて、アクティブユーザーが減少するか」を正確に把握することだと考えられます。 ここで僕が今注目しているのが、ヤフオクにおける「パズドラアカウントの落札相場」です。■ ■ こんな記事を書いていますが、僕自身はパズドラを楽しんでプレイしています。 このゲームは、モンスターカードを集め・育てながら、難しいダンジョンをクリアしていく・・・というようなものです。モンスターの数は600種類以上が用意されており、ゆるキャラのようなカワイイ系から、カッコイイ燃え系、大きいお友達向けの萌え系等広く取り揃えられています。 で、強くて絵柄が魅力的なモンスターほど手に入りづらくなっており、ひとたび「このカードが欲しい!!」「このボスを倒したい!!」となってしまうと、ガシャ(くじびき)を引くためや体力を回復するために魔法石というアイテムを購入しなくてはならなくなる・・・という仕掛けになってます。 さて、上述したヤフオクに出品される「パズドラのアカウント」というのは、多額の課金をしないと手に入らないレアカードを持っているユーザーが、諸事情でゲームを止めるため、そのデータを欲しい人に譲り渡すものです。 つまり、パズドラアカウントのヤフオクにおける取引データを見ることで、・パズドラに飽きてプレイを止める重課金ユーザーがどれくらいいるか・手に入りにくいレアカードに対してどれくらいの価格が付いているのか・レアカードを欲しいと思う入札者がどれくらいいるか・・・といったことを、感覚ではなく、定量化された情報として把握することが出来るのです。 下記は、ネットオークションの取引データを提供している「オークファン」のデータを元に、「パズドラアカウントの落札数」「落札平均価格」「落札あたりの入札数」を10日ごとにプロットしたグラフになります。(関係ありませんが、オークファン(3674)といえば、この4月に上場したIPO銘柄ですね。)1.落札件数 まず、最初のグラフは、ヤフオクでのアカウントの落札件数です。 最初の取引は12年11月中旬に約定しており、以降、右肩上がりで推移しています。 サービス開始から時間が経過し、次第にプレイを止める人が増えるのは至極当然の流れといえるでしょう。2.落札価格 次のグラフは、パズドラアカウントの平均落札価格です。 出品の少なかった最初の頃は価格のブレが激しくなっていますが、年明け以降はおよそ12,500円~25,000円の範囲で推移しています。 価格はやや下落傾向にあるといえそうですが、はっきりと値崩れしているとはいえない状況です。 所有しているカードの種類によっても価格は上下しますが、平均価格が10,000円を継続して割り込んできたら、パズドラのカードの魅力も落ちてきているといえるのではないでしょうか。3.落札当たりの入札数 最後のグラフは、1件の落札当たりにどれくらいの入札がされているかを示したグラフです。 これを見ると、およそ1件の落札に対して7~12件の入札がされている状況であり、アカウントの出品が増えているにも関わらず、はっきりとした下落傾向は見えません。 パズドラのプレイを止める人は増えているが、新たに始めている人&レアカードを欲しい人も同じ位増えている・・・といえるのではないでしょうか。 以上をふまえると、将来的に入札者と落札者のバランスが崩れ、アカウントの相場が更に下がってくれば、それは「パズドラ」のゲームとしての人気が低下してきている証拠といえます。 また、注意する点としては、ソーシャルゲームではユーザー同士でのトレード機能が実装されているゲームが多く、パズドラでも同様の機能が実装された場合、ヤフオクでの取引データにも影響が出る可能性があります。■ ■ 僕は基本的に空売りはせず、買いオンリーで投資をしてきた人間なのですが、パズドラ人気に翳りが見える一方で、ガンホーの株価が更に上昇するようならば、こういうネタで取引をしてみようかと思い始めています。にほんブログ村

2013.05.06

コメント(3)

-

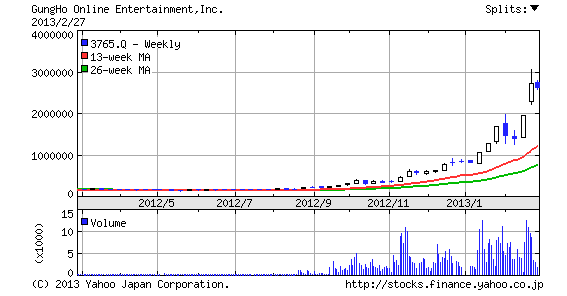

ガンホーを空売りしたい皆様へ

スマホ向けゲーム「パズドラ」が大当たりしたガンホー(3765)の株価が絶好調です。2/27の終値は2,650,000円でしたが、これは1年前の株価と比べると14倍にもなっています。 現在のPBRは18.54倍、実績PERは37倍を超えており、普段は不人気な割安株に投資している人間が見ると、目もくらむような高値水準に位置しています。 「いやいや、成長性や収益力を考慮すれば、今の株価は妥当な水準だろう」・・・的な考え方もあるでしょうが、流行り廃りの激しい消費者向けサービスを扱っており、直近決算は繰越欠損金の影響で税負担が少なかったことを加味すると、個人的には正直かなり危うい水準になってるよう感じます。 ところで、 「株価が割高で将来下落する」と思うなら、空売りをすればいいじゃないか・・・という意見があるでしょう。 しかし、ガンホーは貸借銘柄では無いため、普通の個人投資家はガンホーを空売りすることが出来ない・・・という問題があります。 何か上手い方法は無いのでしょうか?■ ■ そんなあなたにオススメしたいのが、JASDAQ-TOP20上場投信 (1551)という指数に連動するETFです。 何故ガンホーを空売りするのにETFなのか? そう思った方は、まずは下記の表を見て下さい。この表は、大証が公表している指数の算出要領を元に、指数を構成している20銘柄の寄与度を計算したものです。・・・気のせいか、1銘柄だけ寄与度が飛びぬけているような気がしませんでしょうか?上記の表をもっと分かりやすくするとこうなります。 完全にガンホーと愉快な仲間達じゃないか!!・・・というわけで、JASDAQ-TOP20上場投信 (1551)を空売りすれば、実質的にガンホーを半分空売りすることを意味するのです。 この銘柄は、最低26,000円程度から取引を出来るため、1単元が200万円を超えるガンホーよりも取引がしやすいというメリットもあります。 ガンホーを空売りしたい方(買いたいけど資金が足りない方も)は、上記のETFを通じて取引してはいかがでしょうか。・5/6追記ガンホーを空売りするための材料を考えてみたにほんブログ村

2013.02.27

コメント(0)

-

月5万円の積立で、1億円は貯められる?

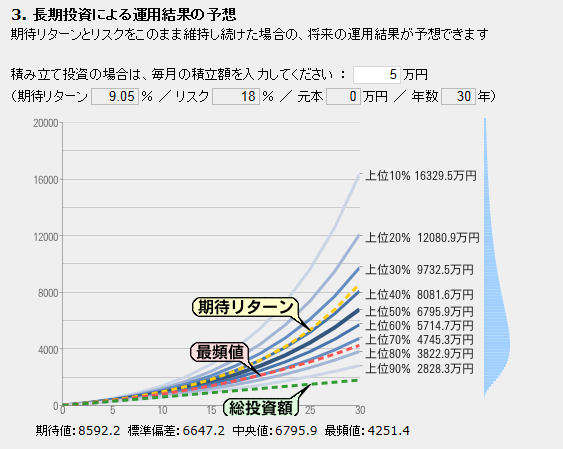

良く訪問するブログで、「いつかはゆかし」という投資助言サービスが話題になってました。 「いつかはゆかし」のキャッチコピーは 「1億円は貯められる。月5万円の積立で。」・・・であり、この意味するところは、年10%のリターンが期待出来るので、月5万円を積み立てれば30年で1億円になりますよ、ということなのだそうです。 「いつかはゆかし」というサービスは、個人投資家が購入しにくい商品を低コストで購入出来るようにするものであり、大きな魅力があると思います。また、投資助言金額を順調に伸ばしていることは、投資家の支持も受けている証拠といえるでしょう。 他方で、投資家というもの、美味しい話は「本当か」と疑ってみるのが習性であるべきです。そこで「いつかはゆかし」の宣伝文句が信頼に値するものなのか、興味本位で検証してみました。■ ■ まず、キャッチコピーの前提となる年率10%という数字に何か根拠があるのか?と思って調べると、公式サイトのスタッフブログで以下のような記述が見つかりました。(以下引用)「ヘッジファンドは意外と低リスク!」 (中略)例えば、以下はイボットソン・アソシエイツのデータを基に作成したリスク・リターン表です。(表略)こちらをご覧頂きますと、日本株式と米国株式はリスクが同程度ながら過去リターンに大きな差があることがわかります。中でも、弊社が助言対象とすることの多いアセットクラスであるヘッジファンドは、リスクは日本株以下ですが過去リターンは約10%となっています。(引用終わり) リンク先にあるリスク・リターン表で「ヘッジファンド」の過去リターン(1994年~)を見てみます。確かに年10%程度の実績がありました。 「いつかはゆかし」では、海外ヘッジファンド中心に投資するとのことです。「年10%」という期待リターンの元データはここら辺なのでしょう。 ただし、アブラハム社はアドバイスフィーとして毎年資産額の0.945%を徴収しますので、手数料控除後の手取りリターンは10%でなく9.05%(10%-0.945%)と見るのが正確かと思いますが。 他方で同じデータを見ると、「ヘッジファンド」の年間リスクは、約18%~19%と比較的大きなものとなっています。 リスク(=リターンのばらつき)が大きいということは、期待通りのリターンを得られる確率が小さいことを意味します。長期投資家にとっては好ましいことではありません。 そこで、以下、手数料とリスクを考慮したうえで、「月5万円で1億円を貯められるのか」シミュレーションをしてみることとしました。 なお、計算にあたっては、「ファンドの海」様のサービスを利用させて頂いております。[前提条件] 1.積立額 月5万円 2.投資期間 30年間 3.期待リターン(グロス) 年10.0% 4.手数料 年0.945% 5.期待リターン(ネット) 年9.05% 6.リスク 年18.0% シミュレーションの結果は「いつかはゆかし」を利用した場合の近似値になるはずです。 期待値は「8,592万円」、中央値は「6,795万円」となり、「月5万円の積立では、70%以上の確率で1億円を貯めることは出来ない」という結果が出ました。 ・・・おろ? 更に付け加えれば、上記は税引き前のリターンであり、実際には元本(1,800万円)からの増加額に所得税(20%)が掛かります。税金を考慮すれば、資産額が1億円を超える投資家の数は一層少なくなることでしょう。■ ■ 以上をふまえた上で、 「1億円は貯められる。月5万円の積立で。」という宣伝文句を再度見ると、「・・・まあ嘘ではないけど」という感じです。 とはいえ、そもそも投資にはリスクがあり、「安全&確実大儲け」といった商品は存在しないものです。 一流の金融機関が、当期利益のためにとんでもない商品やサービスを売りつけることも多々あります。(サブプライム証券に最上位の格付けを付与した格付け会社や、中小企業にデリバティブを売りつけて倒産させた銀行は、今日も元気に商売しています。) そういった業界の常識と照らし合わせれば、まったく良心的なサービスと言えるのかもしれません。 なお、僕は「いつかはゆかし」の仕組みを完全に理解しているわけでは無く、その実力を過少評価しているかもしれません。興味のある方はお調べ頂ければと思います。にほんブログ村

2013.02.09

コメント(0)

-

自分のポートフォリオの癖を数値化する

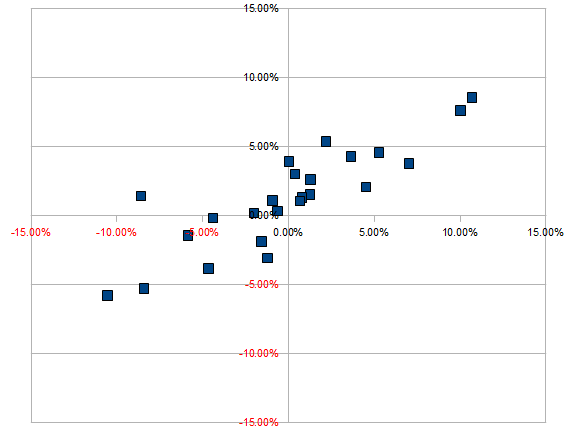

今年も1年間、退場することなく無事に投資を続けることが出来ました。 年間のリターンは、前回の日記に記載した通り+32%程度となっています。指数(TOPIX、JASDAQ指数等)を上回る利益を上げられましたので、個人的には非常に満足しています。 僕が株式投資を始めたのは2010年6月で、その年の春に社会人になってすぐの頃です。今は投資を始めてから2年半、きちんとパフォーマンスを付け始めてからは大体2年間が経ちました。 この間、欧州債務危機や東日本大震災などは経験しましたが、05年~07年の上昇相場や08年のリーマンショックを切り抜けてきた強者の方と比べれば、まだまだ素人です。 素人でも儲かる相場はそのうち終わりますので、その時に備えて堅実さを失わないようにしたいと思います。■ ■ さて、前置きが長くなりましたが、本題の方に入ります。 ポートフォリオのリターンの分析方法の一つに、「シングルインデックス・モデル」という手法があります。 この方法では、ポートフォリオのリターンを「市場平均に連動した部分(β)」と「市場平均に対する超過収益(α)」に分解して、その特性値を把握します。(ここでは残差は考慮せず) こう書くと複雑に見えますが、平たく言うと市場平均とPFの間で回帰分析をやる感じになります。市場平均に連動した部分(β)が回帰式の傾き(勾配)に、超過収益(α)が切片(定数項)に該当するようなイメージです。 このモデルのメリットは、自分のポートフォリオが上昇局面と下落局面どちらに強いのか、更には具体的にどれくらい強い/弱いのか・・・という「癖」を数値で把握出来る点にあります。 で、せっかく毎月リターンを記録してきていますので、自分の資産をモデルに上記の分析をやってみることとしました。■ ■ 次の表は、2011年1月~2012年12月の期間における、TOPIXの月次リターン(X軸)と僕のポートフォリオの月次リターン(Y軸)の実績を示したものです。 基本的な傾向として、TOPIXのリターンがプラス(右側)のときは、ポートフォリオのリターンもプラス(上側)に位置することが多くなっています。(当たり前のことですが) 回帰式は以下の通りです。 ∧ Y=0.58X+1.32% r=0.8554 従って、シングルインデックス・モデルを使用した場合のポートフォリオの月次収益は、 ポートフォリオの月次収益=0.58(TOPIX)+1.32% 市場平均への連動度(β):0.58 超過収益(α):+1.32%・・・と表せることになります。 ここから、(1)大きな上昇相場に弱いポートフォリオである 上昇相場に弱く、具体的にはTOPIXが1ヶ月に+2.3%以上上昇する場合、統計的にTOPIXに対して劣後することが見込まれる。(2)全般に下落相場に強いポートフォリオである β値が低いため、下落相場での下落率はTOPIXより小さくなる。また、超過収益(α)が+1.32%あるため、TOPIXが1ヶ月に▲2.3%程度下落する場合も、プラスのリターンを得ることが出来る。・・・といったことが分かります。 数々の調査において、「バリュー株は上昇局面では市場平均に遅れを取るが、長期的に見ると市場平均よりも大きなリターンを得られる」という結果が出ているようです。 ある意味、典型的なバリュー株の特徴を持ったPFといえるのかもしれません。■ ■ さて、安倍政権の発足に前後して日本市場は大きく上昇し、来年度の相場の見通しについても強気の見通しが多く見られます。 マスコミという靴磨きの少年が強気になったという事は・・・・・というひねくれた見方も出来ますが、想定通りに株価が上げた場合も、僕の資産はTOPIXほどには多分上がらないだろうと思われます。 「周りが儲けてるのに悔しい」と思ってしまうかもしれません。 でもそういう時は、自分のポートフォリオの癖を思い出しつつ、次の下落相場に向けて、購入候補の企業を入念に選んでいたいと思います。 投資家のみなさま、1年間お疲れ様でした。にほんブログ村

2012.12.31

コメント(1)

-

そろそろ電力株を買っても良いか

電力会社を取り巻く状況の悪化が続いています。 電力供給の観点からは、稼動できない原子力発電設備に係る固定費が重くのしかかり、老朽火力をフル稼働させることにより、燃料費の負担も大幅に増加しています。 需要の観点から見ても、節電対策の進展等により、12年7月の電力需要は東北地区を除いて軒並みマイナスになっています。 この結果、九州電力の4月~9月期の連結最終損益見込が▲1,650億円と発表されるなど、本業の収支が大幅に悪化中。同社のほか関西電力、四国電力などが中間配当が見送る計画であるといった報道もなされています。 電力株といえば、定期預金の代わりのように見られていた時期もあり、配当目当てに電力株を購入していた投資家にとっては、辛いニュースであるかと思います。 このように問題を抱えた電力株は、一見すると投資対象として不適格なように思われるところです。しかし、往年の名投資家の中には、このような経営の悪化した電力株に投資をし、大きな利益を上げた人達もいます。 1970年代~80年代に米国で「マゼランファンド」を運用していた、ピーター・リンチが、その代表例です。■ ■ ピーター・リンチというと、10倍高(テンバガー)の狙える小型の割安成長株に投資するといったイメージを持つ人が多いかもしれませんが、ファンドの規模が巨大となってからは、むしろ大型の業績回復株から多くの利益を稼いでいました。クライスラーやフォードといった自動車株を、底値で大量に買っていたことは有名です。 そんなピーター・リンチの成功した投資先の一つに、ゼネラル・パブリック・ユーティリティーズ(以下「GPU社」)という企業があります。1979年3月に、スリーマイル島の原子力発電所事故を引き起こした企業といえば分かりやすいかもしれません。 GPU社の事故前の株価は9ドルありましたが、事故から約1年経った頃には株価は2ドルを下回る水準まで下落していました。「被害が発生した」段階では、巨額のコストが発生する一方、それを価格に転嫁することが出来ず、株価も相応に下落するからです。 このような災害に直面した公益企業は、設備投資を縮小し、小額な予算案を採用し、配当の削減などの生存策を打つこととなります。 経営コストの削減に成功した場合、利用者の支払う料金で経営が賄えるようになり、次第に株主へある程度の利益を提供できるようになっていきます。 事故後に2ドルまで落ち込んだGPU社の株価は、上記のような経営状況の改善を経て、1980年末には20ドルを超えるようになっていました。リンチはこの上昇を掴み、同社株から6,900万ドルの利益を上げたとのことです。これにより、GPU社はマゼラン・ファンドの運用実績の中で、7番目に儲かった銘柄という栄誉を受けることとなりました。 「問題を起こした公益株に投資すると、簡単に利益を上げることができる。無配のときに買って、復配するまで保有し続ける。これが非常に成功率の高い戦略だ。(『ピーター・リンチの株式投資の法則』P277)」■ ■ 僕は今のところ電力株を保有していませんが、無配のニュースがちらほら聞こえてきたため、上述のピーター・リンチの発言を思い出して株価動向に注目しています。 特に水力や石炭といった低コストの電源を多く持ち、電気料金が本州で最安値である北陸電力(9505)や、以前買っていたことのある沖縄電力(9511)は妙味アリ?・・・と思っています。 次に悪材料が出てきたら、少しずつ購入してみたいと思います。にほんブログ村

2012.09.08

コメント(0)

-

ヘッジファンドの手の内を読もう

突然ですが、「ヘッジファンド」と聞いて、皆様はどのようなイメージを抱きますか?・ハイリスク・ハイリターンの投資をしているに違いない。・相場が下落しても収益を得る戦略(絶対収益)を採用しているようだ。・悪のヘッジファンドによって円高が進行し、日本の誇る製造業が壊滅する(!)。 ・・・等々、人によって様々でしょうが、具体的にどういった取引を行っているかについては、「正直分からん」という人が多いと思います。(僕は正直分かりません) 事実、ヘッジファンドは多種多様な投資スタイルを採用していることから、単独のグループとして取り扱うことは難しいようです。 しかし、人間は分類の好きな生き物です。ヘッジファンドの包括的なデータベースを作成しているクレディ・スイスでは、ヘッジファンドの投資スタイルを下記の11種類に分類しているとのことですので、興味本位にちょっと見てみたいと思います。■ ■1.転換社債裁定取引型 転換社債のヘッジ投資(転換社債買い/株式売り等)を行う2.ショートバイアス・デディケーション型 単純なショートポジションを取らず、正味ショートポジションを取る3.新興市場型 新興市場の非効率性を追及することを目標とする。4.株式市場中立型 ロング─ショートポジションとヘッジを併用することで、市場の非効率性を狙いながら市場中立ポジションをとる5.イベント・ドリブン型 企業の合併・買収・再構築・倒産・再生などから利益を獲得する。6.債券裁定取引型 金利関連証券の価格アノマリーから利益を生み出す。7.グローバル・マクロ型 世界中のデリバティブ市場・資本市場でロング─ショートポジションを取る。8.ロングショート株式ヘッジ型 ポジションを市場の状況に応じ、株式を中心にロングまたはショートポジションを取る。9.先物管理型 金融、為替、商品先物を使用するテクニカルな取引ルールや一定の取引基準を使用することもある。10.複数戦略型 そのときの状況に応じて戦略を選択する。11.ファンド・オブ・ファンド型 資金を別のヘッジファンドへ投資する。出所:『インベストメント第8版 下巻』PP539-540より■ ■ 上記を見つつ、著名な投資家のスタイルを考えてみますと、・世界中を旅しながら、有望な新興国に投資をしたジム・ロジャーズ氏⇒「3.新興市場型」・日本国債の新発債と既発債間で裁定取引を行った明神 茂氏⇒「6.債券裁定取引型」・不動産バブルの崩壊に賭けて大儲けし、銀行株を買ってぶっこいたジョン・ポールソン氏⇒「8.ロングショート株式ヘッジ型」といった具合でしょうか? 個人的な相場観としては、現在の株式市場は歴史的に見て割高な水準では無く、市場中立的な投資にメリットは無いと考えています。 しかし、株式市場では定期的にバブルが起こりますので、市場全体のPERが25倍越え・・・のような超強気相場が訪れた時には、ヘッジファンドのやっていることを勉強し、真似をしてみるというのもアリでしょう。■ ■ といっても、僕にマネ出来そうなのは・・・・・ うーん・・・・ 日経平均のETFを売って、値持ちの良い大型株を買う「4.株式市場中立型」戦略とか・・・にほんブログ村

2012.06.23

コメント(0)

-

売却した銘柄で仮想PFを組んでみる

自分が買った銘柄については、毎日の値動きに一喜一憂する人がたくさんいます。 一方で売却した銘柄については、値動きに無関心な人が大半だと思います。(場合によっては、敢えて自分の意識の外へ追いやろうとすることも。) 上記の感覚は至極真っ当だと思いますが、自分の投資判断の可否を評価する観点からは、売却した銘柄についても、その値動きをきちんと追跡すべきだと考えています。 そんなわけで、僕はYAHOOファイナンスを使って売却銘柄のPFを組み、そのリターンを定期的にチェックするようにしています。 現時点で売却銘柄のPFを振り返ると、第一カッター興業(1716)や東北新社(2329)のように、売った後に上昇した失敗銘柄がたくさんあります。(どちらも資産バリューでそこそこの利益を出してる企業なのですが、相場のイマイチな時期に売ってしまったものです。) 一方、サムコ(6387)やローランドDG(6789)、沖縄電力(9511)など、売値から▲15%以上下落している銘柄もあり、今も保有していたら結構な含み損になっていたことでしょう。 PF全体のリターンは累計で▲3%くらいであり、保有PFに比べると低調ではあるんですが、下手な売買の結果も記録として残ってしまうので、見ててあまり良い気分はしません。 ただ、株を売りたくなった時に「売ってしまって逆に損をしないか」と立ち止まって考えるようになる効用があり、僕のように衝動的に売買をしやすい人にはオススメです。にほんブログ村

2012.05.12

コメント(0)

-

ソビエトロシアでは株があなたに投資する!

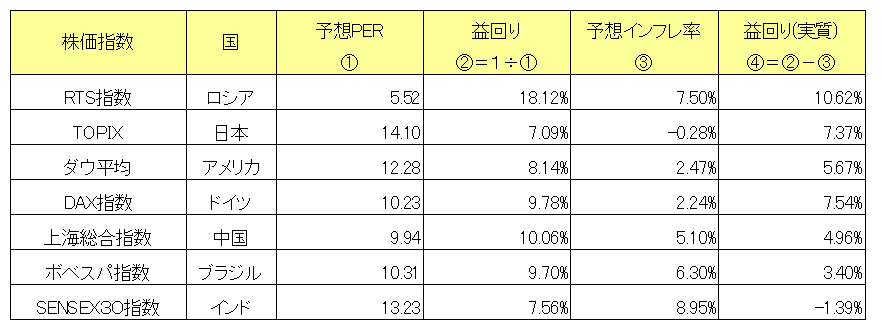

近頃、ロシア株に投資をしようかどうかと真面目に考えています。 下記の表は、キャピタル・パートナーズ証券のHPから、4/14時点の日米独とBRICS4カ国の株価指数を比較したものですが、各国のPERを比較すると、ロシアのRTS指数が5.52倍と他国と比べて大幅に割安な数値となっているからです。 各国のインフレ率を調整し、実質ベースの益回りを見ても、同じくロシア株が割安であることに変わりはありません(インフレ率は、「世界経済のネタ帳」より11年の予想インフレ率を抜粋)。指標だけを見れば、かなり魅力的な投資先です。 勿論、株が安いのは相応のリスクがあるからであり、ロシア株の場合下記のようなリスク要因があるため、投資家がプレミアムを求めている結果といえそうです。・エネルギー価格の影響を受けやすい経済である。・政府の介入や官僚の汚職が蔓延り、ビジネス環境が不透明である。・インフレ率が高く、通貨下落の危険性がある。 とはいえ、エネルギー価格の影響は日本経済と対照的であるため、日本株との分散効果があると考えられますし、インフレ率についはWTO加盟に伴う関税の引き下げ等で、今後低下していく可能性があります。 近年はRTS指数に連動するETFも上場されているため、下落したところで少しずつ購入してみたいな~と算段してます。 にほんブログ村

2012.04.14

コメント(0)

-

市場を買うか、経済を買うか

「"もっと良い"インデックスファンドの探求」 近年の日本投信業界では、運用コストが比較的小さい「インデックスファンド」の商品数が増えてきています。 投信全体から見れば、インデックスファンドの運用残高は太平洋の小島のようなものですが、数年前までそもそも個人投資家の買える商品が存在をしなかったことを考慮すれば、普及が進んだといえそうです。 「インデックスファンド」は、「アクティブファンド」に対し平均すれば優れた成績を残すという意味で「良い」商品といえます。とはいえ、インデックスファンドは完全無欠な最強戦略ではありません。 世間では賢い人たちが集まり、インデックスファンドをより良くするために知恵を絞っているようです。そうして生まれたアイデアに「ファンダメンタル・インデックス」という戦略があるということを知りました。個人的な理解も兼ねて概要をメモしたいと思います。 ちなみにこの戦略を一言でいうと、「銘柄組み入れ比率を、より本源的な企業価値に近づけたインデックスファンド」となるかと思います。■ ■「S&P500指数に対し、年率2.1%の超過リターン」 これが、1962年~2007年の46年間の米国市場においてファンダメンタル・インデックス戦略を取った場合のパフォーマンスだそうです。(S&P500=10.3%/年、RAFI米国大型=12.3%/年) この差異はどこで生まれたのでしょうか。 インデックスファンドの弱点の一つは、銘柄を時価総額の比率で組み入れる"時価総額加重"という点にあります。 株価は、基本的に企業価値を反映して決まりますが、不確かな将来の見通しに依存しているため、投資家の気分によってその本源的価値から上方にも下方にもブレるものです。 そんな株式市場で時価総額を基準に株式を組み入れると、源的価値より高く売られている株式を多く、本源的価値より低く売られている株式を少なく購入することなってしまいます。そして、株式の評価がフェアバリューへ回帰した時には、リターンを減少させます。 典型的な例がドットコム・バブル期のS&P500指数で、ニューエコノミーの煽りの中でハイテクセクターの比率が10%→33%に上昇した挙句、バブルの崩壊によりインデックス主義者の資産も溶かされてしまったそうです。 そういう経験もあってか、より機能するインデックスは作れないかという議論がなされ、その一貫として「ファンダメンタル・インデックス」という概念が生まれてきました。 「ファンダメンタル・インデックス」は、売上高・キャッシュフロー・配当・株主資本といった企業の経済規模を示す指標を元に組み入れます。 この方針のポイントは、株価という変数が組み入れ比率の算定に使われていないため、市場の評価から中立的に銘柄を選定することが出来る。すなわち、企業価値を上回っている企業も下回っている企業も、平均すれば同じ位の比率で組み入れることが出来るという点です。 これはバリュー投資とも似て非なるものです。バリュー投資は、一般的に企業価値よりも安い株価で売られている商品を買うというものですが、ファンダメンタル・インデックスは、株価と関係の無い指標を元に組み入れ比率を決めることで、市場インデックスの構造的な欠陥である「過大評価された銘柄への偏重」を正すという点にあります。 バリュー投資の付加価値は、価格と価値のスプレッドから得られます。ファンダメンタル・インデックスの付加価値は、市場インデックスのバイアスの解消から得られるのです。■ ■ ちなみに、日本株においても「ファンダメンタル・インデックス」戦略に基づいた投資信託が販売されています。ただ、残念なことに運用会社が野村アセットマネジメントであり、NOMURA社員のアニマルスピリットによって、購入手数料が2.0%、信託報酬1.0%/年という残念なインデックスファンドと化していました。(参考:野村RAFI?日本株投信) ただ、時価総額加重のTOPIXに対して超過収益を生んでいるので、アイデアとしては機能しているのかな? モーニングスターのサイトを見ると、各期間で同カテゴリーの中~上位のリターンを上げており、3年リターンではトップスリーに入っていますね。うんうん。 これでノーロードかつ信託報酬0.5%以下なら買っても良い気がします。

2011.09.17

コメント(0)

-

株主優待狙いは合理的な投資法である

・・・とまで言い切るとユーラシア大陸並みに大きな語弊があるのですが、僕は俗にいう「株主優待狙い」の投資は結構優れた戦術だと考えています。 いやいや勿論、優待株には「優待プレミアム」が付いており、株価が割高な傾向があることは重々承知しています。 プレミアムの付いた割高な株を買う事は、ファンダメンタル系の投資家にとり、不合理で理解できない行動に見えるでしょう。 「銘柄選択」という点からは、優待投資家に問題があるのは事実だと思います。■ ■ しかし、です。株式投資は良い投資先を見つけて、その企業の株を買うだけで完結するものでしょうか。 それだけではなく、どのようなポートフォリオを作り、どれくらいの期間保有し、いつ売却するかといった点も、銘柄選択と同じ位重要なはずです。 そういった視点から見ると、優待投資家は3つの優れた長所を持っている。・・・というのが僕の考えになります。○長所1:優待投資家はよく分散されたポートフォリオを持つ 優待投資家の典型的な買い方として、多くの優待株を最低単元ずつ購入していくというものがあると思われます。 複数の銘柄に分散投資をすることは個別株に由来するリスクを効果的に減らす効果があり、結果として大きく負けることが少なくなります。○長所2:優待投資家はレバレッジを利かせた投資をしない 株主優待というのはインカム収入であり、金額換算した利回りは小口の投資家ほど高くなるという特徴があります。よって、自分が良いと思った株式をキャピタルゲイン狙いで信用買いし、株価の下落で火傷するリスクは少ないでしょう。○長所3:優待投資家はバイアンドホールド戦略をとる 典型的な優待投資家は、株価が上がろうとも下がろうとも暴落しようとも、一度購入した優待株を簡単に売却することは無く、長期的に保有する傾向があると思われます。(もっとも最近は、権利日にクロス取引をするというようなインチキが増えてるみたいですが) 投資家のパフォーマンスは、売買の頻度に反比例して低下する傾向があります。これは、売買に係る各種のコスト(手数料、希望した価格で売買出来ないリスク、税金)などのためといわれます。 すなわち、雨の日も風の日も優待を楽しみに保有し続ける優待投資家は、図らずも取引コストを低減させ、パフォーマンスを向上させているのです。 以上。まとめると、優待投資家はリスクの分散されたポートフォリオを保有し、売買コストも抑制できているため、平均すると意外と良いパフォーマンスを上げるのではないか、となります。■ ■ もっとも、優待プレミアムの付いてない株で同じことが出来ればそれに越したことは無いですし、ボトムアップで投資先を選ぶというやり方がそもそも間違っていると考える方もいるでしょう。 ただ個人的な思いとして、売買の頻度が高くなり無駄な取引を行っているという反省がありましたので、優待投資家を見習って、一度買った株式を買い持ちできるようになりたいと感じています。 国内株ポートフォリオの株式数も20銘柄ちょいと少なめなので、銘柄数を増やして個別株に由来するリスクを低減していくべきかと考えています。 ただし、割高になってる優待銘柄は遠慮したいところですけど。

2011.04.23

コメント(1)

-

ROICとWACC

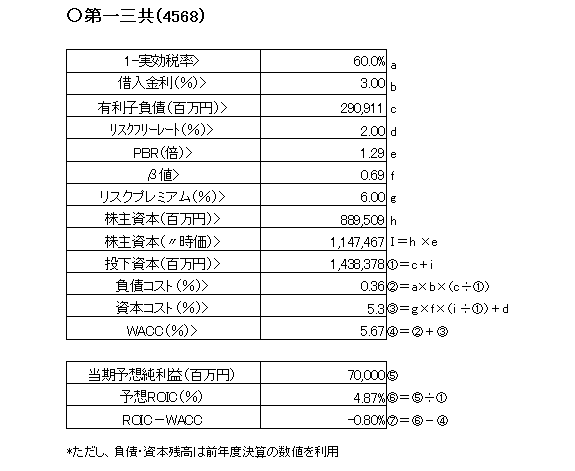

売上 - コスト = 利益 売上 - コスト = 利益 (大事なことなので2回(ry ・・・のっけから何を書いてんだと思われたでしょうか。 売上高からコストを差し引いた金額が利益となるのはビジネスの基本の基本であり、売上高が伸びれば伸びるほど、あるいはコストが削減されれば削減されるほど、企業の業績は優れたものになります。 で、最近ですがファイナンスの入門書を読んでおりまして、そこで株式投資においても「売上」と「コスト」に該当するような概念が存在することを知りました。 その概念とは、投下資本利益率(ROIC)と加重平均資本コスト(WACC)というものです。 僕に詳細に分かりやすく説明する能力は無いので、内容はリンク先の素敵なサイトや各種参考書を参照していただきたいのですが、端的にいうと以下のような感じになります。 投下資本利益率(ROIC)とは、投下資本(株主資本+有利子負債)の金額に対し、いくらの収益を上げたかという指標です。株式投資を行う際には、株主資本の金額を時価で算定するらしく、PBRの高い銘柄ほど投下資本の金額が大きくなり、利益率が下がるという特徴があります。 加重平均資本コスト(WACC)とは、株主資本に対し投資家が求めているリターンを「資本コスト」、有利子負債に対し債権者が求めているリターンを「負債コスト」とし、それを加重平均した数値になります。 この時、資本コストは「リスクフリー・レート」、「リスクプレミアム」、「株式のβ値」などを変数として数値が上下します。負債コストについては、借入金の利率をベースに、法人税の節税効果を調整して算定されます。 で、投下資本利益率(ROIC)から加重平均資本コスト(WACC)を差し引いた率・額が、理論上で投資家の受け取る超過リターンとなるのだそうです。 売上-コスト=利益となるように、 ROIC-WACC=投資家にとっての超過収益となるのですね。■ ■ で、自分のポートフォリオに組み込まれている銘柄についてWACCとROICを試算してみました。この時、リスクフリーレートとリスクプレミアムは保守的なほうが良いと思ったので、それぞれ2.0%と6.0%として計算。借入金利は暫定的に3.0%としました。 すると、いくつかの保有銘柄についてROICがWACCを下回っていることが判明しました。 ○第一三共○住友商事 これらの銘柄については、売却をしてその資金をインデックスに振り向けたほうが成績がよくなるっぽいです。どうしたもんかなぁ・・・

2011.04.17

コメント(0)

-

日本株にシーゲル銘柄はあるのか

ちまちまと読み進めていた『株式投資の未来』ジェレミー・シーゲル著という本を読了しました。 非常に影響力のある本であり、著者の教えに従っている投資家の方も多数おられるようで、時に面白く、時に考えながら1章1章読んでいました。 本の内容を簡潔に紹介すると以下のようになります。・過去数十年間の株式市場の歴史を振り返り、高いリターンを達成した銘柄の特徴を探る。・今後の世界経済の見通しを「先進国の高齢化」と「新興国の成長」という視点で分析する。・上記をを踏まえつつ、インデックスファンドの買い持ち以上に高いリターンを得られる可能性がある投資戦略を紹介する。 僕が特に興味深いなあと思ったのが3番目の内容についてです。 著者はもともと「市場平均に連動するインデックスファンドを買い持ちすることがベスト」という主張をなされていた人だったそうです。 しかし、過去の株式市場を調査するにつれ、過去に高いリターンを成し遂げた一定の基準に基づき銘柄を選定する投資方針、名づけて「D・I・V戦略」というを提唱するようになられました。 「D」「I」「V」というのは、それぞれ「配当(Dividend)」「国際(International)」「バリュエーション(Valuation)」の頭文字をとったものであり、配当利回りが高く、世界的に事業を展開しており、良好なバリュエーションを持つ企業に投資をすべきという主張になります。シーゲル博士がバリュエーションの中でも重視すべき要素として、「PERが低いこと」及び「生活必需品・ヘルスケア・エネルギー」という過去に高い収益をもたらした3セクターを選択することを推奨されています。 日本の株式市場には「生活必需品」だとか「ヘルスケア」とかいう業種は無いのでちょっと戸惑ったのですが、この分類はS&Pとモルガンスタンレーが共同で開発した「世界産業分類基準」によるに基づくものだそうで、この基準に目を通してみました。 これによると、「生活必需品セクター」には、「食品の小売業」、「食品・飲料・タバコ製造業」、「石鹸・家庭用紙製品・化粧品などの製造業」が、「ヘルスケアセクター」は、医薬品製造、医療機器製造、医療サービスなどを提供する企業が含まれているみたいです。■ ■ シーゲル博士は特定のセクターに限定したETFなどを購入することを勧めているのですが、彼の考え方を個別銘柄の選択に応用するとすれば、「配当利回りが高く」、「世界的に事業を展開している」「PERが低めの生活必需品企業等」に投資をすることが良いとなりそうです。 次回以降、この3つの条件を満たす企業を自分なりに探してみたいと思います。株式投資の未来 永続する会社が本当の利益をもたらす [ ジェレミー・J.シーゲル ]楽天で購入

2011.04.09

コメント(0)

-

お金持ちに投資をしよう

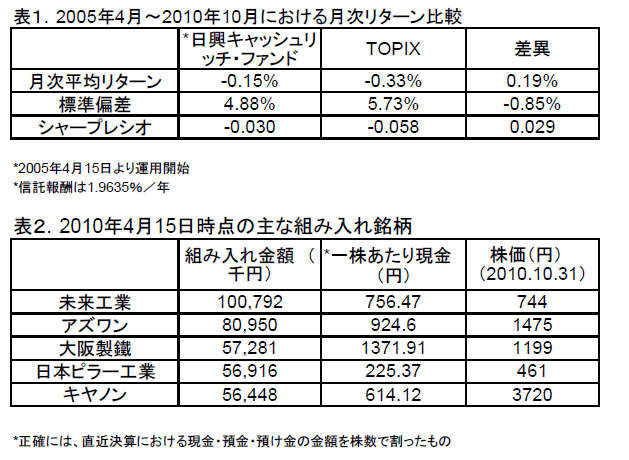

先日、某成長株の減益発表による株価の暴落を経験して以降、下値の限られている割安な銘柄に投資をする方が安全なのではなかろうかという考えるようになりました。一日でマイナス20%なんて値動きは心臓に悪いですものね。 そこで魅力を感じたのが、PBRが低く、現金資産をたくさん持っている株式に投資をするというスタンスです。資産の裏づけがある株式はその資産価値以上に売られる可能性は低く、値動きも安定したものになると考えられるからです。 こういった考え方を世に広めたのは「ベンジャミン・グレアム」というエライ人であり、俗にいう「バリュー投資」の父と言われているみたいです。 さて、探してみるとちょうど「簿価に対し時価が低く、現金資産をたくさん保有する銘柄に投資をする」という方針で運用されている投資信託があったので、市場平均であるTOPIXとの比較により検証してみたいと思います。 ちなみにその投信とは「日興キャッシュリッチ・ファンド」というものです。 とてもキャッシュがリッチな感じのする、ストレートなネーミングですね。男らしいです。 http://www.nikkoam.com/products/detail/352438/report■日興キャッシュリッチ・ファンドの成績 まず、表1の比較表を見てください。TOPIXに対して、月次リターンベースで平均0.19%、単純に年率換算して2.28%/年もの超過収益を叩き出していたことが分かります。 ( ゚∀゚) 付け加えなければならないのは、この成績は「信託報酬」を差し引いた数字であるという点です。ファンドの信託報酬は1.9635%/年であるので、信託報酬がゼロならばTOPIXに対する超過収益は年率4%を超えていた計算になります。 ( ゚∀゚) ( ゚∀゚) しかも、TOPIXよりも高いリターンを上げていながら、リスク(標準偏差)はTOPIXよりも低いという実績が出ています。結果として、投資を評価する指標のひとつである「シャープレシオ」を比較すると、ファンドのほうが明らかに優秀という結果が出ています。(それでもマイナスなのが、日本株の悲しさなのでしょうが) ∩ ∩ 日興! ( ゚∀゚)彡 ( ゚∀゚)彡 日興! ⊂彡 ⊂彡 次に表2を見てください。これはファンドの運用報告書から、マザーファンドの組み入れ銘柄ベスト5を抜粋したものです。表1のような優れた投資結果はどのような銘柄を選択することで達成されたのでしょうか? 組み入れ金額第1位は「未来工業 (7931)」というマイナーな銘柄でした。この企業は、10月末時点の株価744円に対し、直近決算から計算した一株当たり現金等は756円となり、企業の保有している現金以上に売り込まれているスーパー割安株のようです。この企業は赤字企業などではなく、毎年28円の配当金を出しており、08年度の営業利益率は10%を超えており、しかもリーマンショック後の09年にも黒字を確保していた企業であるというから驚きです。 組み入れ金額第3位の「大阪製鐵 (5449)」も似たような銘柄です。新日鉄グループのキャッシュマネジメントシステムに対して600億円強の預け金を持ち、これを考慮に入れると一株あたりの現預金等は1,300円を超える計算になり、株価を一割近く上回ります。市場は、新日鉄グループにおける中核電炉メーカーであり、毎年数十億円の純利益を稼ぐ企業の持つ固定資産や在庫・投資有価証券にマイナス評価をつけているようです。流石にこれはミスプライスな気がします。 以上の通り、PBRが低く、現金をたくさん保有している企業に投資することは良い成績をもたらす可能性があるということが分かりました。今後も日経平均が下落するようなら、こういった銘柄を購入してみたいと思います。■ ■ ■ よくよく自分の保有銘柄を調べてみたら、保有している現預金とほぼ同額まで売り込まれている銘柄を発見しました。「日本医療事務センター (9652)」です。10月末の株価は301円ですが、第1四半期決算をもとに計算すると一株当たり290円ほどの現預金を持っているキャッシュリッチ企業だったみたいです。・・・・・・・・・・ファンドマネージャーさん、ちょっと1万株ほど買ってくれませんかね?・・・・・あ、やっぱ福祉系はアウトですか・・

2010.10.31

コメント(0)

-

大は小を兼ねない?

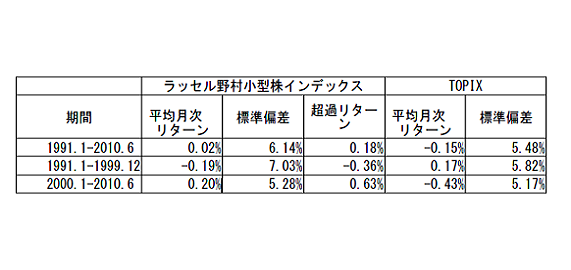

いきなりですが、株式投資の世界では、「小型株効果」という現象が存在するのだそうです。 「長期であれば、小型株は大型株より良好なパフォーマンスをもたらす」というのが要旨のようです。これが本当ならば、TOPIXのような市場平均に投資するより、小型株のインデックスに投資したほうが良いリターンを得られることになります。ということは、市場インデックスを空売りし、小型株ポートフォリオを購入する裁定取引を行うことで、楽してぼろ儲けが出来るということに・・・っ!?・・・・・・・・・・・・・・・・・・・・・・・・・そんなうまい話が本当にあるんでしょうかね? そこで、「小型株効果」の有無をざっくり検証してみたいと思います。 まずは、過去およそ20年間(1991年1月~2010年6月)における、(1)市場インデックス(TOPIX指数)と(2)小型株指数(ラッセル野村小型株インデックス)の時系列データを探します。TOPIX指数については、YAHOOファイナンスhttp://finance.yahoo.co.jp/の時系列データから、ラッセル野村小型株インデックスについては、「野村證券金融工学研究センター」のホームページ(http://qr.nomura.co.jp/QR/FRCNRI/frnri_download_jn.html)から手に入れることが出来ました。 尚、ラッセル野村小型株インデックスには配当込みと配当なしの二つがあるようです。今回は配当込みの方を使います。 続いて、手に入れた時系列データから月次リターンの平均値と標準偏差を求めました。 すると、結果は以下の通りになりました。■平均月次リターンと標準偏差○わかったこと1.小型株効果は存在していそうである。 この期間、小型株の月次リターン平均は、TOPIXを0.18%強上回っていました。単純に年率換算すると、小型株は一年間にTOPIXを平均で2%強も上回る結果を残していたことになります。小型株を持っていた方、おめでとうございます!2.小型株効果の強さは年度によって差があり、短期では劣ったパフォーマンスも。 1990年代については、TOPIXの平均月次リターンが+0.17%なのに対し、小型株は△0.19%という結果に終わっています。小型株に投資する戦略は、あくまで「勝率が若干高くなる」というレベルのものなのかもしれません。 以下の折れ線グラフは、各年度別の、小型株のTOPIXに対する超過リターンをグラフにしたものです。年度によって超過リターンに大きな差があることが分かります。■小型株のTOPIXに対する超過リターン(月次平均)3.リスク(標準偏差)は小型株の方が一貫して高い リスクは、ある金融商品のリターンのばらつきを表す統計量です。高いリスクに対して高いリターンを求められるのが、市場の原則です。よって、価格の変動が大きく、更には流動性も小さい小型株が高いリターンをもたらすというのは、市場がまっとうに機能している証拠といえるではないでしょうか。 さていろいろと調べた結果、過去に小型株効果が存在していたことは確かめられました。 ただ、今後も効果が続くとみなし、小型株に投資をすることが適切なのかどうかは分かりません。来年以降、90年代のような低迷期に入る可能性だって十分にあると考えられるからです。 なので、市場インデックスを売って、小型株を買うという戦術は辞めておいたほうが良さげです。 ちょっと残念。

2010.09.12

コメント(0)

-

インデックスファンドって本当に優秀なの?

海外資産への配分を増やしたいなーと思って、最近いろいろな投資信託を検討しています。 国内株式ならまだしも、海外の株式や債券に直接投資するというのは、僕のような素人には無理だと思うからです。手数料も高いですしね。 そこで、買うならやっぱりインデックスファンドかなと思って、STAMやeMAXISのような有名どころの運用報告とかを読んでみました。 ちなみに、インデックスファンドというのは、TOPIXや日経平均株価のような市場インデックスに連動するよう作られ、極力コストを抑えた運用を行う一連の投資信託を指すみたいです。市場においては、プロのファンドマネージャーが積極的な売買を行っても、市場平均を上回る成績を残すことが難しく、市場平均を買う方が有利なのだそうです。詳しくは、バートン・マルキール著『ウォール街のランダムウォーカー』などをご覧下さいませ。 僕も、市場平均に投資することが有利だという考えにはとても魅力を感じます。 だけど、世に溢れるインデックスファンドが、市場平均を本当にトレース出来ているのかという点には疑問を持つようになりました。 例えば、下記は「STAM」というインデックスファンドシリーズの設定日、ファンドの設定来リターン、同期間におけるベンチマーク(市場平均)のリターンを比較したものです。尚、データについては楽天証券のものを利用。運用期間が1年を超えているものを抜粋しています。資産クラス 設定日 ベンチマーク ファンドリターン ・新興国債券 2008.12.15 +49.5% +26.6% (-22.9%) ・新興国株式 2008.12.15 +71.2% +66.5% ( -4.7%) ・国内債券 2008.1.9 + 7.1% +5.8% (+1.3%) ・グローバル債券 2008.1.9 -8.7% -17.9% (-9.2%) ・グローバル株式 2008.1.9 -34.8% -40.4% (-5.6%) ・グローバルREIT 2008.1.9 -33.8% -33.8% (±0.0%) ・TOPIX 2008.1.9 -35.9% -39.7% (-3.8%) ・JーREIT 2008.1.9 -44.6% -39.1% (+5.5%) ・・・・うーん。 僕は各資産の標準偏差のデータを持っていないので、乖離率を定量的に測定することは出来ません。でも、正直な感想を言えば、「えっ・・・結構違うじゃん」と思ってしまいます。 いや本当に、たかが2年強の運用期間で何でこんな差が出ちゃうんでしょう 信託報酬とかのコストが関係してるんですかね。上昇局面で資金の流入が増え、下落局面で資金の流入が減る結果、割高局面での買い付けが増えちゃったりするんでしょうか? 市場平均に投資したいという需要は、特に海外の株式や債券に対して強いと思うのですが、そういったものに限って精度が低いというのが、なんだかとても残念です。

2010.09.04

コメント(3)

-

アセットアロケーションをどうしよう

本日の日経平均株価終値は9149.26円(+158.20)と大幅上昇でした。てっきり日銀の金融緩和を好感して上昇したのかと思ったのですが、値動きを見ると金融緩和を発表した所が天井で、そこから100円近い下落。金融緩和が小規模だったので、失望売りが入ったとのことです。ううむ。さて、前回書きました通り、僕の金融資産は国内資産、とりわけ日本株式に集中しています。今日の様に日本株が上昇してくれれば小躍りして喜べるのですが、逆に日本株が下げた場合は悲惨な結果が待っているでしょう。■日経平均が下げたら悲惨そうなポートフォリオ 国内株式: 78万(71.45%) 国内債券: 10万( 8.92%) 国内REIT: 6万弱( 5.16%) 海外株式: 4.5万(4.27%) 海外債券: 11.5万(10.19%)それでは、僕の資産構成は、客観的に見て良いのか悪いのか、悪いとしたらどれくらい悪いのでしょうか?『ファンドの海』さまの「アセットアロケーション分析」http://guide.fund-no-umi.com/tools/aa.htmlというものをお借りして、見てみたいと思います。この「アセットアロケーション分析」というページでは、「国内債券」「国内株」「海外債券」「海外株」という4つの資産の割合を入力することで、期待リターンとリスクを算出してくれる、とても素敵なサービスです。まずは資産の状況を入力します。尚、国内REITという資産クラスは無かったので、REIT分の金額は国内株式に含めております。by 投資信託のガイド:アセットアロケーション分析結果、期待リターン4.60%、リスク17.60%となりました。下の青い丸が弧を描いているように並んでいる表は、予想可能な期待リターンとリスクの集合を表したものです。縦軸が期待リターン、横軸がリスクを表し、左上・弧の外側に近づくほど優れた結果であることを意味します。赤い印が僕のポートフォリオの結果のようです。by 投資信託のガイド:アセットアロケーション分析やはりというか、あまり良い資産構成ではないようですね。投資においては、金融商品を購入するタイミングや成長株を見抜く眼力が重要と思われがちです。ですが、とある有名な研究によると、投資のリターンの90%以上は、債券や株式、国内外などの資産クラス配分によって決定されるのだそうです。僕が投資を始めたのはギリシャショックが起こり、相場が下落し始めた時期でした。「今なら株を安く買って、近い将来大もうけできるぞ」などと思っていたものです。割安感だけで投資を始めるのは死亡フラグなのかもしれません。ちなみに、国内株式を30万円減らし、他の3資産に10万円ずつ投資した場合の結果を以下に記しておきます。僕が投資を通じ資産形成を図りたいのならば、国内株式から債券や海外資産に資金を移すことが近道のようですね。 by 投資信託のガイド:アセットアロケーション分析↓期待リターンはあまり変わらず、リスクは大幅減少。by 投資信託のガイド:アセットアロケーション分析

2010.08.30

コメント(0)

-

ブログの方針とか資産状況とか

始めに、当ブログにアクセス頂き、誠にありがとうございます。 僕は今年の5月から株式投資を始めた初心者です。 このブログでは、己の投資生活を徒然に書き記していきたいと思っています。 大損をこいてメシウマされるも良し、利益を出して羨ましがられるも良し。ともかく、日々のリターンをなるべく正直に記していきたいというのが方針です。 さて、取り合えずは現在の投資状況を紹介したいと思います。 僕は株式や投資信託などの金融資産を110万ちょい持っています。証券会社だと金融資産1,000万以下の顧客はゴミ扱いらしいので、僕もその称号を名乗れそうですね。 資産の概要は次の通りです。 国内株式: 78万(71.45%) 国内債券: 10万( 8.92%) 国内REIT: 6万弱( 5.16%) 海外株式: 4.5万(4.27%) 海外債券: 11.5万(10.19%) 日本に投資する円建て資産が全体の85%を占めており、非常に偏った構成であることが一目瞭然ですね。頭を使って投資していないことがばれてしまいそうです。 尚、このように投資家が自分の国に偏って投資することは、「ホームバイアス現象」と呼ばれています。これは日本人だけの習性ではなく、米国人は米国市場に好んで投資し、英国人は英国市場に好んで投資し、ジンバブエ人はジンバブエ市場に好んで投資をする・・・というように、世界中で見られる性向らしいです。(ジンバブエに株式市場があるかは知りませんが) そして、このように自国市場に偏って金融資産を配分することは、投資のリスク・リターン比を悪化させるため、好ましくないと言われてるそうで・・・・・ ・・・と、話が長くなったので今回はこの辺で。次回があれば、資産配分の話の続きをしたいと思います。。

2010.08.29

コメント(0)

全18件 (18件中 1-18件目)

1