PR

カレンダー

キーワードサーチ

コメント新着

2026年04月

2026年03月

2026年02月

2026年01月

2025年11月

2025年10月

2025年09月

2025年08月

今朝の広告から、

http://www.shinchosha.co.jp/book/610733/

第1章 あなたは、騙されていませんか?

「外貨建て生命保険」の思わず「納得」しそうな誘いのテクニック

「日本は利息ゼロだが、この商品は運用利回り3%以上」は本当か?

【落とし穴】

(1)「真実」+「真実」が、嘘になる

(2)おさめた保険料から、まず手数料が引かれる

(3)「円」と違って「外貨」には、ピンとこない人が多い

(4)円安の時に、都合よく死ぬことはできない

(5)外貨建ては、手数料が高い「日本の国力が衰えて円安になるので、外貨がおトク」は、本当か?

【落とし穴】

(1)為替は、国内事情だけで動くのではない

(2)日本で入った「外貨建て保険」は、海外で引き出せない

(3)生命保険はインフレに弱い

(4)少子高齢化で、国力が衰えるとは限らない「若いほうが保険料は安いので、すぐ入ったほうがいい」は、本当か?

【落とし穴】

(1)若い人の保険料が安いのは、死亡確率が低いだけ

(2)必要ない保障にお金を払い続ける可能性

(3)生命保険に、アフターフォローなどない!第2章 日銀の「マイナス金利」が、家計の資産を破壊する

増え続ける「タンス預金」40兆円

企業の「タンス預金」も、急増している

日銀「異次元の金融緩和」で、何が起きたのか

これ以上お金をブタ積みさせないための「マイナス金利政策」

バーナンキが驚いた、日銀の「長期金利ゼロ政策」

「普通預金」10万円以下は、利息ゼロの衝撃

預金金利0.001%は、「預金はいらない」という銀行の意思表明

追い詰められる地方銀行

銀行にとって「預金」はリスク、「投資商品」はノーリスク

オリンピックが終わるまで、失敗続きの黒田日銀も続く!?第3章 こんなクズ商品には手を出すな

「毎月分配型投信」――

投信の約4割を占めるのに、構造的に欠陥あり!?【落とし穴】

(1)目減りしていても、わからない

(2)「海外の信頼できる国の債券」に安心する

(3)「分配金」を出すための「タコ足」配当

(4)実は、年金代わりにならない

(5)手数料が高すぎる「赤信号、みんなで渡れば怖くない」は、投資の世界ではNG

「定期預金」でも、高金利には要注意【落とし穴】

(1)「定期預金・金利年1%」にカラクリあり

(2)「米ドル預金・金利2.5%」のセット販売「高い金利」に飛びつくと、リスクを背負いこむことになる

「個人向け国債」「投資信託」「外貨預金」……なぜ豪華プレゼントつき?【落とし穴】

(1)窓口で買う「投資信託」「外貨預金」は、もらう以上に払う

(2)儲けに協力する人に豪華プレゼント

(3)国債を買うはずが、投資商品に誘導される金融機関の「優遇」は、その背景にあるものを見極めよ

日本人の弱点につけ込む「純金積立」「投信積立」

【落とし穴】

(1)コツコツ「金」を買いながら、コツコツ手数料を払う

(2)金融機関が大絶賛「ドル・コスト平均法」は、愚の骨頂

(3)金融機関が勧める「長期投資」の幻想投資と「コツコツ」は、矛盾した概

老後に負債を抱え込む「マンション投資」

【落とし穴】

(1)儲かるどころかマイナスになる可能性

(2)実は、それほど節税効果がない

(3)30年で、マンションがボロボロに不動産は「老朽化」を抱えた、ちょっと特殊な投資商品

第4章 なぜ「個人年金」はダメか

「公的年金がダメなら、個人年金」なのか?

「個人年金」には、大きく2つのパターンがある

従来型は、払う保険料と老後にもらえる額が決まっている

【落とし穴】

(1)増えないばかりか、金利上昇に弱い

(2)従来型は、インフレに弱い

(3)年金をもらう以前に、必要な出費がたくさんある

(4)自分より先に、保険会社が「死亡」するかも早いうちに加入すると、ますます老後が不安になる

「変額個人年金」は、「運用次第で増える可能性もある」のか?

「変額個人年金」は、「年金」と「投資信託」の合体商品【落とし穴】

(1)手数料が高すぎる

(2)「募集停止」になると、復活できない

(3)運用悪化で、保険会社の経営も心配パンフレットの言葉の裏を読むくらいの心構えで

企業と政府と金融機関の思惑で始まった「確定拠出年金」【落とし穴】

(1)自分のお金なのに、60歳まで引き出せない!?

(2)専業主婦には、ほとんどメリットがない!

(3)税金が上がるかもしれない確定拠出年金に入らなくて済むなら入らなくて良い

第5章 投資の「常識」を疑おう

投資と「老後の安心」を結び付ける必要はない

実は倍増している、デフレの中での預金効果

デフレの中の預金には、デメリットもリスクもない

「投資」に向かない人、10のタイプ

「何に投資すればいいですか?」は、ダメ!

こんな金融商品・勧誘には要注意、7つのポイント

【ポイント】

(1)「利率1%以上」には、カラクリがある

(2)複雑な金融商品ほど、高額な手数料を取られる

(3)不都合なことは、小さめの文字で書かれている

(4)高額プレゼントは、どこかで元を取られる

(5)銀行、郵便局を過信するな

(6)「あなただけに」は、ありえない

(7)不安を煽る物言いに騙される【結論】投資を勧める人は誰なのか。相手の顔をよく見よう

それでも投資をしたいなら、痛手が少ない「ちょい投資」を!

【考え方】

(1)他の人の役に立つような「投資」

(2)時間をかけてリスクを切り下げる「投資」

(3)「投資」の醍醐味を味わえるような「投資」最終結論――「投資をしなくては」という呪縛を解きなさい

そもそも、 なんで又、

こんな反ロスチャイルド的な本をわざわざ出すのか、(普通預金で十分なのは正論だけど、)

答えは、こちら、

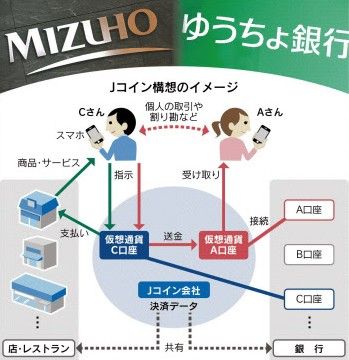

デジタル通貨への布石、

(*時期的に、ちゃんとリンクしている、)投資なんかおやめなさい、

便利なJコインよ、これからは、

でしょ、

-

祝「日ウ経済復興推進会議」 2024年02月13日 コメント(1)

-

FRBの介護施設入りした農林中金 2023年12月20日

-

変額保険を解約する 2023年09月21日