[へそまがり流投資手法] カテゴリの記事

全68件 (68件中 1-50件目)

-

優待と貸株ーインデックス運用を超えるために(その4)

ㅤ前回の続きで、インデックス運用を超えるための偏屈たぬき流の戦略についてです。 今回紹介させていただく戦略は、大きくプラスになることはありませんし、邪道とされることも多いかもしれませんが、まず手堅いものです。(前回までの日記)○レバレッジを掛けるーインデックス運用を超えるために(その3) ○証拠と動機で銘柄選択ーインデックス運用を超えるために(その2) ○将来有望な分野の有望な企業への投資は避けるーインデックス運用を超えるために(その1)○とっても簡単な株式投資 ”常ににフルインベストメントのインデックス投資”を超える、邪道かもしれないけど手堅い戦略、 それは、 ”株主優待と貸株金利をありがたく頂戴する” というものです。1.株主優待 株主優待については、色々なところで語りつくされていると思いますので、詳しくは書きませんが、 零細個人投資家の特権みたいなものですので、有効に活用したいところ。 今回は、インデックス運用を超えるという視点に焦点を当ててみますと、○優待を目当てに銘柄を保有する → おそらくプラムサムだが微妙な点も 会社にとって無理ない範囲の優待で、将来的にも継続される可能性が高く、そこそこの優待利回りがあるようなら良いと思いますが、 明らかな大盤振る舞いであったり、一部昇格狙いで継続性が疑問な優待などは、微妙ですね。○たまたま選んだ銘柄に優待がある → おそらくプラスサム 優待のことなど気にせず選んだ銘柄に運良く優待があった、というような場合はおそらくプラスサムです。 同じ銘柄を保有しているであろう機関投資家やファンドより、明らかに有利になりますから。 ○インデックスに近い銘柄構成で優待をいただく → 絶対にプラスサム 現実的ではないかもしれませんが、 極端なケースとして、インデックスに近い銘柄構成で現物株を保有し、優待がある銘柄の優待はありがたくいただくというようなケースでは、これは間違いなく優待の分だけプラスサムになります。2.貸株サービス 自分の持っている株を証券会社に貸して、金利を受け取る貸株サービス。 詳しくは、過去の日記をご覧いただきたいのですが、こちらは零細株主に限ったものではありませんが、株主優待と似たような心構えで活用できると思います。 (関連の日記)○貸株金利1.3%キャンペーン ー貸株サービスが熱い(その6) ○貸株サービス戦線に異変あり ○貸株サービスが熱い(その5)○貸株サービスが熱い(その4)○貸株サービスが熱い(その3)○貸株サービスが熱い(その2)○貸株サービスが熱い(その1)○貸株サービス○貸株金利を目当てに銘柄を保有する → 多分ダメ 高い金利が提示されているということは、その金利を払ってでも株を借りて市場で売りたいというニーズがある証拠。株価が割高というのがコンセンサスと考えるべき。○たまたま選んだ銘柄で貸株サービスを利用する → おそらくプラスサム 貸株サービスのことなど気にせず選んだ銘柄で貸株サービスを利用する、というような場合はおそらくプラスサムです。 同じ銘柄を保有しているであろう機関投資家やファンドより、明らかに有利になりますから。○インデックスに近い銘柄構成で貸株サービスを利用する → 絶対にプラスサム 現実的ではないかもしれませんが、 極端なケースとして、インデックスに近い銘柄構成で現物株を保有し、貸株サービスの対象銘柄について貸株サービスを利用するようなケースでは、これは間違いなく貸株金利の分だけプラスサムになります。 個別株投資では、手堅く取り組めばインデックス投資を量が出来る色々な手段が転がっています。 こういうことが面白いと思える人は、地道に経験値を上げていけば良いと思います。 苦痛であれば、インデックス投資が手間なく手堅いです。 今回は、こんなところで。 次回は、業種別平均PERあたりについて。※投資は、損しても得しても自己責任で!※真面目な人が報われる世界でありますように奇跡の一枚2019絶賛開催中:#奇跡の一枚2019(関連の日記をご覧頂ければ嬉しいです)○真面目な人が報われる世界でありますように-奇跡の一枚2019 ○奇跡の一枚2019 (最近の記事:必見)○NGT48暴行事件 CM見合わせ、プロフィルからグループ名削除…問題悪化の原因は?危機管理の弱さ露呈(Yahooニュース)※同様の分野のランキング。優良ブログが見つかるかもにほんブログ村にほんブログ村

Feb 17, 2019

コメント(0)

-

レバレッジを掛けるーインデックス運用を超えるために(その3)

ㅤ前回の続きで、インデックス運用を超えるための偏屈たぬき流の戦略についてです。 前回までは、株式投資のベースである”常にフルインベストメントのインデックス投資”を超える部分については、基本的にゼロサムゲームとしてきましたが、 今回紹介させていただく戦略は、おそらくプラスサムです。 (前回までの日記)○証拠と動機で銘柄選択ーインデックス運用を超えるために(その2) ○将来有望な分野の有望な企業への投資は避けるーインデックス運用を超えるために(その1)○とっても簡単な株式投資 ”常ににフルインベストメントのインデックス投資”を超える、おそらくプラスサムの戦略、 それは、 ”レバレッジを掛ける” というものです。1.なぜ企業には財務レバレッジを求めるのに、自分の投資はレバレッジを掛けないのか 私、不思議に思うことがあるんです。 ROE主義の人たちをはじめとして、企業に対し負債を活用して財務レバレッジを掛けて資本効率を上げるよう求める潮流があります。 だけど、そういう人たちも、こと自分の投資に関しては、信用取引は絶対しないとか、キャッシュポジションを確保だとか、とても手堅い戦略を取っています。 おかしくないですか? 企業経営の失敗は、多くの従業員や取引先、地域の方々の生活を脅かします。 一方、自分の投資の失敗は、しょせん自分(または自分の家族)に留まるものです。 危機管理の鉄則として、失敗した時により大きな影響が出る事象ほどより安全にしなくてはならないはずです。 ならば、より多くの人の生活にかかわる企業経営に財務レバレッジを求めるような感性であれば、当然自分の投資もより大きなレバレッジを掛けなくてはオカシイはずなのに、それをしない。 ダブルスタンダードも甚だしいですね。 企業に財務レバレッジを求めるなら自分の投資にもレバレッジを掛けていないとおかしいし、自分の投資にレバレッジを掛けないようなら企業にも財務レバレッジを求めないで欲しい。 私なんかは、ROE主義者でもないし、なんなら企業経営は無借金ぐらいの方が望ましいぐらいの感性を持っていますが、 それでも、理屈の上で、自分の株式投資には少しのレバレッジを掛けておくのが得策だと思っていますし、ずっと実践しています。2.なぜレバレッジを掛けるのが得策なのか 株式投資の期待値は、 私の目分量では、リスクプレミアムとされている利率や、株式益回りなどから考えて、少なくとも年率5~6%程度の期待値はあると考えています(期待値ですから、当然大幅にマイナスな時や、大幅にプラスの時もあります。またマイナスの次に必ずプラスがあるというものでもなく、マイナスが続くかもしれません)。 一方、例えば信用取引でレバレッジを掛けるとして、その資金調達コストは最もうまく立ち回れば年率1%程度に抑えられます(期先物の指数先物を使う手もあります。その場合は個別銘柄を選べないという難点はありますが、コストは信用取引より小さいです)。 ようするに、1%程度で資金調達して、5~6%程度のの運用が期待できるのではと思います。レバレッジを掛けた分の資金量に対し、差し引き4~5%程度のリターンが期待できるのです。 このプラス分は、”常にフルインベストメントのインデックス投資”に対して、参加者が広く享受できるプラスサムの利益です。(関連の日記)○借金して株を買うことのメリット3.どの程度のレバレッジを掛けるか では、どの程度のレバレッジを掛けるのが有効なのか。 高めのレバレッジを掛ければ、当然、期待値は高まりますが、 ここで問題になるのが、暴落時の資金繰りの行き詰まりです。 例えば、 レバレッジ1.5倍(純資金1に対し0.5の信用取引をプラスしている状況)とすれば、担保掛目80%として、信用維持率は160%となります。 一見余裕があるように見えますが、ポジションを維持したままで株価水準が半分(その程度はよく起こることです)になればレバレッジ3倍、信用維持率40%に、 株価水準が4割(起こり得ると思います)になればレバレッジ6倍、信用維持率20%で強制決済です。 私の体感的には、レバレッジ1.2~1.3倍程度にとどめておくのが無難かと思います。 なお、若くて資金量が少ないうちは、もっとレバレッジを高くして勝負しても良いかもしれません。 (関連の日記)○若者の借金、年寄りの借金-借金も財産のうち(その4)4.中長期投資のための信用取引では、とにかく金利を重視せよ それから、信用取引を取り入れる際に、一番重要なことを、 それは、とにかく金利の低い証券会社を選択するということです。 株式保有の期待値と調達金利の差で得をしようという戦略ですから、金利の高低が期待値に直結します。 また、金利以外のコストにも注意する必要があります。 それから、保有株を見渡せば、ひょっとすると恒常的に逆日歩が付いている銘柄があるかもしれません。そういう銘柄を見つけたら、ぜひ信用取引の方に回しましょう。 今なら、最適な選択をすれば、信用取引のコストは年間1%程度に収まります。 株式保有の期待値が年率5~6%程度だとすれば、信用取引の分の期待値は年率4~5%程度となります。 もし、金利に無頓着で主要なネット証券で漫然と信用取引を行うなら、金利とそれ以外のコストを含めて、年間4~5%程度かかるのではと思います。 そうなれば、せっかくレバレッジを掛けても期待値はほとんど高まりません。リスクが増えるだけです。 ともかく、金利とその他のコストです。(関連の日記)○信用金利0.9%時代ー証券会社の使えるサービス(その2)○信用買いなら制度信用で○信用取引の名義書換料に要注意!ー四半期決算に気を付けろー ○信用取引で権利日をまたぐコスト○信用取引で1ヶ月ごとにかかるコスト5.副作用 このレバレッジを掛けて期待値を上げるという戦略。 私としては、理屈の上で絶対の自信があります。 ただ、心理面を考えれば、株価下落時に恐怖が襲って冷静に慣れないというようなことがあるかもしれません。 なので、万人向けの戦略とは思いません。 よくよく理屈を理解して、また胆力のある方はお試しください。 今回は、”常にフルインベストメントのインデックス投資”に対して、参加者が広く享受できるおそらくプラスサムの戦略を取り上げました。 次回も、おそらくプラスサムの戦略を取り上げたいと思います。※投資は、損しても得しても自己責任で!※真面目な人が報われる世界でありますように奇跡の一枚2019絶賛開催中:#奇跡の一枚2019(関連の日記をご覧頂ければ嬉しいです)○真面目な人が報われる世界でありますように-奇跡の一枚2019 ○奇跡の一枚2019 ※同様の分野のランキング。優良ブログが見つかるかもにほんブログ村にほんブログ村

Feb 3, 2019

コメント(0)

-

証拠と動機で銘柄選択ーインデックス運用を超えるために(その2)

ㅤ最近、パソコンに向かうと、ついつい新潟の某事件(1人の誠実で聡明な女性が無残な状況に置かれている例の事件です)のことが気になって、ブログの更新が遅れてしまいました。 さて、前回の続きで、インデックス運用を超えるための偏屈たぬき流の戦略についてです。 前回は、株式投資のベースである”常にフルインベストメントのインデックス投資”を超えるために踏み出す方向として、 ”将来有望な分野の有望な企業を買う”という、いかにも常識的な戦略ではうまくいかない、というようなことを書きました。(前回までの日記)○将来有望な分野の有望な企業への投資は避けるーインデックス運用を超えるために(その1)○とっても簡単な株式投資 では、”常ににフルインベストメントのインデックス投資”から一歩踏み出すべき方向とは、、、、 それは、 ”評価不足の株を買う” というものです。1.評価不足の株を買う ”評価不足の株を買う” なんだ、当たり前じゃないか。偏屈でも、へそ曲がりでもないじゃないか。 いや、そうなんですよ。当たり前のことなんですが、 これが難しいのです。 現在市場で付いている株価というのは、多数の市場参加者による売り買いの判断の接点。 まあ、最大公約数的には妥当な株価なのです。 大雑把に言えば、当たるも八卦の世界。 だけど、市場参加者には色々な思惑の人がいます、、、2.中長期で儲ける視点で評価不足の銘柄なら 市場参加者には色々な思惑の人がいます。 ・ともかく今日・明日に儲けられる銘柄を探している人 ・話題となっている人気の銘柄を持ちたい人 ・流動性を重視する人 ・TOPIXなど指標との連動性を重視する人 など、など、 こういう多様なスタンスの投資家が参加している市場において、 自分の重視する視点で”評価不足の銘柄かもしれない”というのは見つけられるかもしれません。 私の場合は、流動性や指標との連動性は気にしないし、今日・明日儲けたいわけでもない、というスタンスです。 こういうスタンスなら、当たるも八卦と言えども、”常ににフルインベストメントのインデックス投資”に対して有利な勝負が出来るのではと思っています。 では、どうやって銘柄を選ぶか、、3.評価不足である証拠と動機(1)証拠を集めて判断 気になる銘柄があったとして、 まずは、評価不足と言えるのかどうかの証拠集めです。 これは、手順を踏めば直接的に確証が得られるというようなものではなく、 色々な観点からの自分なりの判断を積み重ねるもので、色々な経験や考察をして自分なりの審美眼を養っていかなくてはなりません。 ・PERやPBRなどの指標面はどうなているか、 ・EPSの推移はどうか ・景気・為替に左右されやすいか ・そのビジネスの強み・弱みは ・自分自身のユーザー目線ではどうか などなど、色々な視点から多角的に考えます(というか感じます)。 (2)動機を探る で、ある銘柄が、どうやら評価不足らしいと自分なりに判断したとして、 次に、なぜその銘柄がそういう株価となっているのか、他の市場参加者の動機を探ります。 ・需給悪化が嫌われている ・あまり知られていないマイナー銘柄である ・流動性が無い ・先細りと思われている業界に属している ・指数に連動して売り込まれている などなど、納得のいく(自分は重視しないけど他の市場参加者は気にするかもしれない)理由があれば、安心です。 このあたりのことは、以前の日記でも取り上げましたので、参考にしていただければと。(関連の日記)○安い株には訳がある(その1) ○安い株には訳がある(その2)4.まとめ 前回含めて、少しまとめると、 良い企業を探す → インデックス運用を超えるのは厳しいかも 評価不足の企業を探す → インデックス運用を超えるための基本スタンス そして、評価不足の企業を探すうえで、証拠集めとともに、その理由(他者がその銘柄を避ける動機)を探ると効果的。 効率的市場仮説をベースにした”常ににフルインベストメントのインデックス投資”は強敵ですので、銘柄選びは当たるも八卦的なものではありますが、 ”動機を探る”というところを気にしておけば、おそらく多少は分のある勝負になるかと思います。 以上が、インデックス運用を超えるための偏屈たぬき流の基本的なスタンス。 次回以降に、インデックス運用を着実に超えて行くための、さらなる工夫について。※投資は、損しても得しても自己責任で!※同様の分野のランキング。優良ブログが見つかるかもにほんブログ村にほんブログ村

Jan 27, 2019

コメント(0)

-

将来有望な分野の有望な企業への投資は避けるーインデックス運用を超えるために(その1)

ㅤ前回、株式投資のベースは”常にフルインベストメントのインデックス投資”ということを書きました。(前回の日記)○とっても簡単な株式投資 ”株式保有の期待値はプラス”、”効率的市場仮説”をベースにするなら 必然的に、”常にフルインベストメントのインデックス投資”が基本になります。 この超カンタンな、”常にフルインベストメントのインデックス投資”を超える部分は基本的にはゼロサムゲーム(プラスサムな戦略も少しありますが)。 でも、せっかく株式投資をするなら、そこを越えていきたいですよね。 ということで、今回から、”常にフルインベストメントのインデックス投資”を超えるための、私の戦略について紹介してみます。 初回は、アクティブ運用に踏み出すにあたって、私が一番重要だと思うことを。 それは、 将来有望な分野の有望な企業への投資は避ける ということです。1.アクティブファンドはなぜインデックスファンドに負けるのか アクティブファンドの多くがインデックスファンドに劣る実績しか出せてません。 なぜでしょうか? アクティブファンドのほうが信託報酬が高いということも影響していると思いますが、それでも専業のファンドマネージャーが付いて運用をしているのです。 なぜ勝てないのか? ファンドマネージャーの知能が低いのか、怠惰なのか、情報不足なのか、 当然そんなわけはないですよね。それなりに優秀な方が情熱を傾けて、最高の情報環境の中で運用しているのです。 ”常にフルインベストメントのインデックス投資”のインデックスファンドを上回ることぐらい、できそうなものです。 だけど負ける。 私から言わせれば、それは、 ファンドマネージャーの知能が低いわけでも、怠惰なわけでも、情報不足なわけでもなく、 知恵を絞る方向性が間違っているのです。 ”常にフルインベストメントのインデックス投資”に対して、”将来有望な分野の有望な企業”をオーバーウェイトし、逆にダメっぽい企業を排除すれば、勝てるのではと考える。 お利口な人が考えそうなこと。これが大間違い。 基本の方向性が間違っているから、能力のあるファンドマネージャーが最高の情報環境の中で情熱を傾けても、インデックスファンドに負けてしまうのです。 私、ずっとそんなことだろうと漠然と感じていたところ、インデックス投資の理論家でアクティブファンドの運用経験もある山崎元さんのコラムを読んで、間違いないと確信しました。(参考のコラム) 〇山崎元「ホンネの投資教室」(楽天証券)「合理的へそ曲がり」の精神についての私的メモ 少し引用させていただくと、(1)親会社や自社のアナリスト情報を売買に活発に反映させ、(2)会議でも良く発言し概して社内評価が高い、(3)仕事へのモチベーションが高い真面目な、ファンドマネージャーの成績が、平均よりも悪いことに気づいた。(略) 先輩達のポートフォリオを見て感じたことは、(1)集中投資よりも分散投資の方が好成績であること、(2)売買回転率の高いポートフォリオの成績が良くないこと、(3)市場で話題の銘柄、親会社が推奨している銘柄のリターンが市場平均並みかむしろ低いことなどであり、市場平均に積極的に勝ちに行くことが難しいことだという実感だった。(略) Growth株の相対パフォーマンス悪化の状況を見ると、(1)Growth株は相場全体の下落時に大きく下げる傾向がある、(2)市場で人気を博し時価総額を膨らませているいわゆる「グラマー・ストック」のリスクとリターンで見たパフォーマンスが悪い、という二点が目に付く。(略) 一方、不人気な株を買うのは精神的に抵抗感があるし、グラマー・ストックを持たないことに対してはもっと抵抗感を持ちやすい(特にファンドマネージャーは)。(着色:偏屈たぬき) この山崎元さんのコラムは非常に秀逸で、個別株投資を志すなら一読されることを強くお勧めします。2.”将来有望な分野の有望な企業”は避けるのが無難 多くの経営者が、”将来有望な分野”でビジネスを展開しようと考えます。 多くの投資家が、”将来有望な分野の有望な企業”を買えば儲かるのではないかと考えます。 だからダメなのです。 ”将来有望な分野”は必然的に過当競争になり、勝者も入れ替わります。 また、株価的にも過大評価になりがちです。その分野に特化したテーマ型ファンドも多く設定されるでしょうし、そうでなくてもその分野をオーバーウェイトしていないとアクティブファンドとしては格好がつきません。個人投資家だって、少しお利口な人はそういう切り口で考えると思います。 だから、 企業経営的に厳しいという面と、株価的に過大評価されがちという2重の意味で、”将来有望な分野の有望な企業”は避けるのが無難というのが、私の確信です。 もちろん、将来のアマゾンやフェイスブックを早い段階で見出して買うことができれば、儲かりますよ。 だけど、そんな目利きができるというのは不遜な考えです。どうやって調べるのですか?私やあなたが知ることができるような情報は、当然すでに過剰なほどに株価に織り込まれていると考えるのが妥当では。 そんなレッドオーシャンで株式投資の勝負をしようというのが、そもそも間違い。 ”将来有望な分野の有望な企業”を見つけるという、いかにもな方向。 アクティブファンドも個人投資家もえてして、その方向に努力を傾ける。 だけど、その方向は報われない道ですよ。 私に言わせれば、 方向さえ間違わずに一歩踏み出せば、あとはそれなりになんとかなります。 ”常にフルインベストメントのインデックス投資”から一歩踏み出すべき方向とは、、、、 この、続きは次回に。 ※投資は、損しても得しても自己責任で!※同様の分野のランキング。優良ブログが見つかるかもにほんブログ村にほんブログ村

Jan 13, 2019

コメント(0)

-

とっても簡単な株式投資

ㅤここのところ、方向感の不透明な相場が続いていて株式投資って難しいと思う人も多いかと。 だけど私は、株式投資って、基本のところを押さえておけば、とても簡単なんだと思います。 結論をまず書いておきますが、ベースとなるのは常にフルインベストメントのインデックス投資。 これで、だいたい良いのです。 では、なぜ、”常にフルインベストメントのインデックス投資”がベースになるかというと、 1.株式投資に対する基本の考え(1)長期のリターンがあると信じる 株式保有の期待値はプラス。 私の目分量では、リスクプレミアムとされている利率や、株式益回りなどから考えて、少なくとも年率5~6%程度の期待値はあると考えています(期待値ですから、当然大幅にマイナスな時や、大幅にプラスの時もあります。またマイナスの次に必ずプラスがあるというものでもなく、マイナスが続くかもしれません)。 これは、信仰のようなものかもしれません。だけど、信じていれば株式投資はとっても楽になります。(2)効率的市場仮説をいったん受け入れる ”効率的市場仮説”とは、 ”多くの市場参加者が自らの情報と知恵と情熱をかたむけて株式市場に参加しているのだから、株式市場はかなりな程度効率的にできており、偶然以外で市場参加者が市場平均を超えるリターンを出すことは出来ない” というようなもの。 株式投資をそういうものだと捉えると、株式投資がぐっと楽になります(私は、そこを超えて利益を狙えると思いますが、ベースはあくまで”効率的市場仮説”に置くと良いと思います)。2.”株式保有の期待値はプラス”、”効率的市場仮説”をベースにするなら 必然的に、”常にフルインベストメントのインデックス投資”が基本になります。 ”期待値がマイナス”で”効率的市場仮説”なら、株式投資を一切やらない が正解。 ”期待値がプラス”で”効率的市場仮説”なら、”常にフルインベストメント”が正解。(”効率的市場仮説”ですから、タイミングを見てキャッシュポジションを増減させても、キャッシュポジションの分だけ期待値が減るだけです。 そして、銘柄選びも効果が無いことになりますから、お手軽なのがインデックス投資です。 超カンタンですよね。 でも、この超カンタンな、”常にフルインベストメントのインデックス投資”を超える成果を出すのは相当難しいんですよ。 どのくらい難しいかというと、多くののアクティブファンドがインデックファンドを下回る実績しか出せてない、というくらいには難しいです。3.”効率的市場仮説”から踏み出す部分はゼロサムゲーム で、私を含めて個別株投資家は、”効率的市場仮説”に逆らい”常にフルインベストメントのインデックス投資”を超える成果を出せると妄想しているから、そうしているのだと思うのですが、 その、”効率的市場仮説”から踏み出した部分についてはゼロサムゲームです。 百戦錬磨の達人や、瞬時の流れが読める異能の人や、膨大なデータで常に冷静なAIなども参入している中でのゼロサムゲームです。 確固たる考えに基づく戦略が無いのであれば、”常にフルインベストメントのインデックス投資”に留まっておくのが無難。そして、とても簡単です。4.蛇足 私は、”常にフルインベストメントのインデックス投資”を超えてみたいですし、そのための戦略もあると妄想していますので、個別株投資で頑張っていますけど、それはまた別の機会に。 ※投資は、損しても得しても自己責任で!※同様の分野のランキング。優良ブログが見つかるかもにほんブログ村にほんブログ村

Jan 11, 2019

コメント(2)

-

息を吸い続けることも吐き続けることもできない

ㅤ昨日は、続落を警戒した中で株価指数が少し回復。個人投資家好みの小型株は指数以上に大幅上昇のものも多く、少しほっとした雰囲気も。 市場の雰囲気が和らいで上昇する銘柄も出てきたので、逆に私は少しだけ売ってみました(といっても、まだまだ軟調な銘柄は追加で買いましたが。。。) 今日は、米国市場の急騰を受けて日本市場も大幅高で始まるでしょうから、また少しずつ(あくまで少しだけですが)売るつもりです。 市場の雰囲気に逆らうのが、偏屈たぬきの流儀。(関連の日記)○相場は強気・弱気の繰り返し ○市場心理が回復したので少し売る 1.株式投資は呼吸に似ている 株式投資は、呼吸に似ていると思うんです。 息を吸い続ける(株を買い続ける)ことは出来ないし、息を吐き続ける(株を売り続ける)こともできません。 息を吸う(株を買う)ためには、まず息を吐く(株を売る)必要があり、息を吐く(株を売る)ためには、まず息を吸う(株を買う)必要があります。 私は、基本的には万年強気の買い豚さんなんですが、それでも株を買い続けるだけではレバレッジ上昇ですぐに破たんしてしまいます。 こういう市場の雰囲気が回復したタイミングで少し売っておくことが、長く買い豚で市場に居続けるための秘訣かなと。 仮に今後、株価が再び急落すれば、また買えますし、 株価が上昇を続けても、まだフルインベスメントを大きく超える買いポジションがあるので恩恵を受けられます。2.呼吸のタイミングをずらす 株式投資の世界も、同調圧力もしくは集団心理で、多くの人が同じタイミングで息を吸って(株を買って)、吐いて(株を売って)いるんだと思います。 同調圧力・集団心理に逆らって呼吸のタイミングをずらすのが、へそ曲がりの偏屈たぬき流のちょっとしたコツなのかなと考えています。※投資は、損しても得しても自己責任で!※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Dec 27, 2018

コメント(0)

-

日本株が超割安だと思う5つの理由(その5)日本の未来

ㅤ私が、日本株はとてつもなく割安だと思う理由を5回に分けて書いてみるシリーズの最終回です。 ※そうはいっても、私はここのところ20年ほどずっと強気の買い豚なので話半分にお付き合いいただければと思います。 最終回は、大きな時代の流れの中で日本の未来は案外明るいのでは、という点について。(日本株が超割安だと思う5つ目の理由)○日本の未来は案外明るい!(関連の日記)〇日本株が超割安だと思う5つの理由(その4)日本会計基準〇日本株が超割安だと思う5つの理由(その3)配当・優待 ○日本株が超割安だと思う5つの理由(その2)脱デフレ ○日本株が超割安だと思う5つの理由(その1)株式益回り これまで、日本株が超割安だと思う理由を4つ取り上げたわけですが、いくら今の時点もしくは少し先まで見て割安でも、長期的に日本が衰退に向かうようだとなかなか日本株投資に踏み切れませんよね。 だけど、私は、世の中一般で思われているより、日本の未来は案外明るいのではないかと思っています。 今回は、ちょっと、妄想成分が大きいかもしれませんが。。。1.中国の勃興と米中対立 少し、時代を振り返ると、 第二次世界大戦後に敗戦国の日本がなぜ成長することが出来たのか。 先人たちの頑張りということに尽きるのかもしれませんが、国際社会的にも日本に有利な状況があったと私は思います。 そして、ここ20年にわたる苦境は、有利な国際社会的な状況が失われた影響も大きいのかなと。(1)東西冷戦とその終焉 1つは、米国を盟主とする自由主義社会と旧ソビエト連邦を盟主とする共産主義社会との間の東西冷戦下で、日本が自由主義社会のアジアの橋頭保であったことです。 第二次世界大戦後の米国による占領下で、最初は米国は日本が再び強大にならないような封じ込め政策を取っていました。転機は、1950年の北朝鮮の韓国侵攻で始まった朝鮮戦争。当時は共産主義圏に勢いがあり放っておけばアジアがどんどん共産圏に取り込まれかねない事態、場合によっては日本だってそうなりかねない。 そういう東西冷戦下では、日本がアジアの橋頭保として自由主義陣営の一翼を担うよう経済成長することが米国の利害とも一致したのでしょう。日本は高度経済成長を遂げます。 その状況が失われたのが、1990年の東ドイツの西ドイツへの編入による東西ドイツ統合や、1991年のソビエト連邦崩壊による東西冷戦の終結です。 東西冷戦が終結してしまえば、もはや日本は自由主義社会のアジアの橋頭保ではなく、米国の繁栄を脅かしかねないライバル国でしかなくなるわけです。 市場開放を求められ、円高が進み、、、東西冷戦の終結は日本の経済が停滞していく遠因になったのではと、私は思います。(2)米中対立の恩恵 そして今、米中対立が始まりました。 これ、トランプ大統領の暴走で世界経済ひいては日本にも悪影響を与えると、一般的に捉えられています。 だけど、中国の隆盛を放置しておけば、いずれは経済だけではなく軍事的にも米国を脅かす存在に成長してく状況だと思いますので、 トランプ大統領でなくても、いずれは米中の対立が深まっていくのは宿命かと私は思います。世界の盟主の座をかけた冷たい戦いです。 ソビエト連邦とその陣営が、共産党・政府の独裁のもとで計画経済に軸足を置いて、結果的に経済面で大きく後れを取ったのに対し、 中国は、共産党・政府の独裁のもとで市場経済に軸足を置いて、大きく経済成長を遂げてきているわけです。中国の社会・経済体制の方が米国より優れている側面もあるかもしれない。これは強敵です。決着を見るまで、この先、数十年はかかるのではないか、そんな風に私は思います。 この米中対立の状況は、日本の戦後の経済成長をもたらした東西冷戦の再現というような側面もあり、長い目では日本に優位に作用するのでは、と私は妄想しています。2.EU、NAFTAの綻びと日本の経済連携協定 戦後日本の経済成長をもたらした、国際社会的に日本に有利な状況の2つ目は、GATT(関税及び貿易に関する一般協定)の体制です。 GATTは、ブロック経済が第二次世界大戦をもたらす要因になったとの反省のもと、世界共通の貿易ルールを確立しようというものです。 1947年に発足し、その後の改定で工業製品の関税引き下げが進む一方で、農水産品については交渉が停滞するという、日本にとって大変有利な状況が生じました。 ところが、徐々にブロック経済的なものが復活していくわけです。 大きなものは、欧州に巨大な単一市場を構築した1992年発足のEU(欧州連合)。それから、1994年に発効した北米のNAFTA(北米自由貿易協定)です。 いずれにも属さない日本にとっては、不利な状況が生まれてしまいました。 また、各国間で様々な経済連携協定が結ばれていくわけですが、農家保護政策(農業という産業ではなく、零細農家を保護するという政策。田舎の農家の生活を成り立たせることは社会的には必須だったのでしょう。)を取る日本は今一歩踏み込めない状況でした。 こうした関連でも最近変化が生じています。 1つは、英国のEU離脱などEUの動揺です。参加国が増え巨大になりすぎたEUに綻びが生じかけています。 また、トランプ大統領のもとNAFTAの体制にも変化が生じるかもしれません。 それから、日本もTPP(環太平洋パートナーシップ協定)をはじめ、経済連携協定で攻勢を強めています。 日本の農業政策が農家保護政策から産業としての農業育成に舵を切ってきているのも追い風です(多くの零細農家が後継ぎの無いまま高齢化して廃業し、もはや農家保護が大きな社会的課題とはならない状況が、幸か不幸か生じているように思います)。 こうした中で、貿易において徐々に日本に不利な状況が改善していくのではと、私は妄想しています。3.少子高齢化と人口減少の行方 日本経済の将来に期待が出来ないのでは、と一般的に思われている最大の要因として、将来の人口減少が挙げられると思います。 平成29年の国立社会保障・人口問題研究所による推計では、日本の人口は2053年に1億人を割り込みその後も減少を続けるとされています。 私は、そうはならないんじゃないか、海外からの人口流入やそれに伴う出生率の上昇で、日本の人口減少はもっと緩やかになるか、逆に増えるのではと妄想しています。(1)就業者数・雇用者数の増加 背景としては、デフレ脱却以降の日本の就業者数と雇用者数の増加です。 以下は、労働経済白書(厚労省)のデータです。 2013年から就業者数が増加に転じ、特に雇用者数が大きく伸びています。(出典)平成30年労働経済白書(厚労省Web) また、完全失業率は24年ぶりの低い水準、有効求人倍率は44年ぶりの高い水準となっており、企業が労働者の確保に苦労している状況です。(出典)平成30年労働経済白書(厚労省Web)(2)賃金上昇と海外からの人口流入 上記のデータは、日本は働く職場が増加している一方で、人の確保が難しくなってきている状況を示しています。 この状況は2つのことをもたらすのではないかと思います。 まずは、給与水準の上昇。労働市場がひっ迫しているのですから当然です。 これは、近視眼的には企業経営を圧迫すると捉えられますが、労働者=消費者という側面もあり、結果的に消費の盛り上がりにつながり日本経済・日本企業の経営にプラスに作用していくと、私は思います。 もう1つは、海外からの人口流入です。 日本には働く職場が増えているのです。国内で賄えないのなら、海外から来ていただくしかありません。 すでに、留学生・研修生の形で多くの外国の方が日本で働いておられます。 身近なコンビニや居酒屋など、もはや外国人抜きには成り立ちません。まじめで、優秀な方が多いと思いますね。 日本で働く職場が増え続ける限り、この傾向は拡大していくことでしょう。 需給のバランスの中で、徐々に、海外の方にとって有利な制度に変わっていくと思います。今、国会で審議されている入管法改正もそうした流れの中の1つです。 英国では、人口の自然減(生まれる人より死ぬ人が多い)を社会増(出国する人より入国する人が多い)が補い、人口が増加を続けています。 日本も、そのようになっていくのでは、またそうならないと日本の社会が崩壊してしまう、 なのできっと海外からの人口流入で将来の日本の経済社会は支えられていく、と私は妄想しています。4.蛇足 私は、日本の未来が案外明るいのではと思っていますが、 仮に、日本が衰退する場合は、日本企業に対する株式投資は厳しいかもしれませんが、 日本円自体も価値を減らしていくでしょうから日本円の現金・債券を抱えていてもしかたがありません。 また、日本の不動産の価値もどんどん減っていくことでしょう。 むしろ、企業の場合は海外でも展開していますから、日本が衰退するにしても、日本円の現金・預貯金や日本の不動産より日本株の方がまだ救いがあります。 日本衰退シナリオの下では、日本株か、海外に目を向ける、の2者択一ですかね。5.蛇足の蛇足 5回にわたり日本株が超割安だと、私が思う理由を書いてきたわけですが、 世の中、日本や日本株に対してネガティブなことを言うのが賢さの証明みたいな風潮が続いているような気がします。 中には、日本や日本株に明るい妄想を垂れ流す人がいてもよいのでは、と思います。 ※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Nov 17, 2018

コメント(2)

-

日本株が超割安だと思う5つの理由(その4)日本会計基準

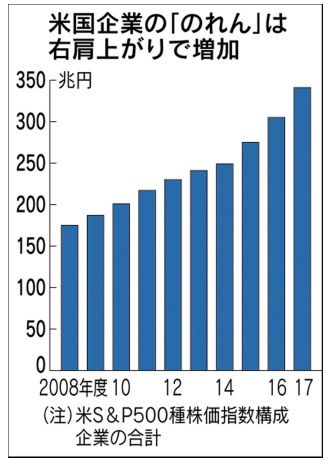

ㅤ私が、日本株はとてつもなく割安だと思う理由を5回に分けて書いてみるシリーズの4回目です。 ※そうはいっても、私はここのところ20年ほどずっと強気の買い豚なので話半分にお付き合いいただければと思います。 4回目は、会計基準を手掛かりに。(日本株が超割安だと思う4つ目の理由)○手堅く分かりやすい日本会計基準のもとで投資を判断できる幸せ!(関連の日記)〇日本株が超割安だと思う5つの理由(その3)配当・優待 ○日本株が超割安だと思う5つの理由(その2)脱デフレ ○日本株が超割安だと思う5つの理由(その1)株式益回り0.地雷原の米国会計基準 以前、米国の著名バリュー投資家のクリストファー・H・ブラウン氏が一般投資家向けに書いた ”The Little Book of Value Investing”の翻訳本「バリュー投資」という本を読みました。(関連の日記)〇バリュー投資 バリュー投資の基礎が分かりやすく書かれていて読み応えのある本だったのですが、 中には、米国会計基準であるが故の苦労もあるようで、米国で米国会計基準で投資をするのは大変だなー、という感想も持ちました。 著者流のバリュー投資の解説から、米国会計基準ならでは苦労だなと私が思った部分を少し抜粋しますと、・資産を見るときは、流動性が確保されていることが重要、流動資産と流動負債の比率などをチェック。借り入れに頼る経営は、業績悪化時の生き残りを貸し手の判断に委ねることになるので危険、負債比率の小さい会社の方が良い。 ”のれん”のような無形資産は資産価値を測るのが難しいので除外して考える。また、過剰在庫が有れば割り引いて考えることが必要。・利益を見るときは、子会社や土地の売却で利益が嵩上げされていないか、工場の閉鎖など一時的な費用が入ってないかなどをチェックし、会社の本来の力を見極める。また、ストックオプションなど将来の株数増加が見込まれるときは、希薄化後の値で見ておく。また、成長企業は指標面で見劣りがしても将来の成長で補える。・米国企業は、経営陣のボーナスを正当化し、ストックオプションの価値を増やすために、株主に良い顔(利益を大きく計算)しようとする いやー、米国会計基準で投資を行うのは地雷原を歩くようなものだなー、と思いましたね。国際会計基準(IFRS)も同様だと思います。 これが日本会計基準なら、、、、1.手堅い日本会計基準 日本会計基準は、基本的に手堅くできている、と私は思います。ことに、今のように経済が順調な時には手堅さが際立っているかなと。(1)のれんの償却 日本会計基準の大きな特徴として、まずは、のれんの償却です。(関連の日記)〇国際会計基準で利益を水増しする会社 企業買収時の買収価格と帳簿上の純資産の差である”のれん”について、 日本基準だと20年以内の期間を定めて毎年機械的に償却(毎年の費用に算入)していくのに対して、 国際会計基準や米国会計基準だと基本的に償却しなくてよいこととなっています。 ポイントを整理すると、 ・日本会計基準は、のれんの償却が毎年の費用に算入されるので毎年の利益が小さめに計算される。 その代り、利益が出なくなった時の減損処理の傷が小さくなる。 ・国際会計基準や米国会計基準では、のれんの償却が不要なので毎年の利益が大きめに計算される。 その代り、利益が出なくなれば一気に減損処理、利益が無くなれば資産も無くなる。 特に、今のように経済が順調な時には、日本会計基準でのれんを毎年機械的に償却する方が手堅く、将来の嵐への備えがなされている感じです。 なお最近は、国際会計基準や米国会計基準でものれんの償却を導入すべきではとの議論がなされているようです。(参考の記事)〇米FASB、のれん償却の是非議論へ 投資家・企業から意見募集(日経新聞Web) 記事によると、米国企業の計上するのれんは毎年拡大していて、今では主要500社で341兆円に達し、仮に10年で償却するなら年30兆円超の利益の引き下げ要因になるとのこと。 視点を変えれば、仮に米国企業が日本会計基準を適用するなら毎年の利益がそれだけ小さくなるということです。 いかに、日本会計基準が手堅く、米国会計基準や国際会計基準がユルユルかが分かると思います。(2)日本の企業会計は税務と一体 それから、日本の企業会計が税務会計と基本的には一体になっているという点も、日本企業の決算が手堅くなる要因だと思います。 会計処理の方法に複数の選択肢がある場合、日本では企業会計でも税務会計でも基本的に同じ方法を選択する必要があるようです(時期にずれがあったり、一部に違いがあるという程度)。 賢明な経営者なら、当面支払う税金を小さくしようと考えるはずで、利益を小さく見せるインセンティブが働きます。 一方、米国や英国では、企業会計と税務会計は別物で、異なる会計手法を選択しても良いことになっているようです。 そうなれば、経営者の立場では、企業会計上の利益は極大化させ、税務会計上の利益は極小化させるようなインセンティブが働きます。 この観点は注目されることは少ないと思いますが、税務との関係でも、日本企業の決算は米国企業などの決算より手堅くなる傾向があると思います。 2.会社の実力が分かりやすい日本会計基準 上に紹介した、クリストファーさんの著書で、・利益を見るときは、子会社や土地の売却で利益が嵩上げされていないか、工場の閉鎖など一時的な費用が入ってないかなどをチェックし、会社の本来の力を見極める。 という項目があります。 米国会計基準や国際会計基準なら、子会社や土地の売却益も、一時的な費用も、営業利益に含めて表示されますから、会社本来の力を見極めるの作業は大変だと思います。 一方、日本会計基準には経常利益という概念があって、一時的な利益や費用は除外して表示されます(一時的な利益は特別利益、一時的な費用は特別損失となり、経常利益とは別の項目となります)。 会社本来の実力を見極める作業は、日本会計基準のもとでは、他の会計基準よりはるかに容易なのです。整理すると、日本会計基準は、 ・のれんの機械的償却により、毎年の利益が小さく計算される ・のれんの機械的償却により、利益が出なくなった時の減損処理の傷が小さくなる ・税務会計と基本的に一体であることから、会計手法が複数ある場合には利益を小さくするインセンティブが働く ・経常利益という概念があることで、会社本来の実力を見極める作業が容易 今回のような株価急落時でも、私が安心して株を持っていられるのも、日本に住んで日本会計基準の日本企業に投資している安心感が大きいと思っています。3.蛇足 近年、東京証券取引所などが企業に国際会計基準導入を促していますが、個人投資家としてほんとうに迷惑なことだと思います。 米国会計基準や国際会計基準の決算資料を見ても、会社の本来の実力は良く分かりません、少なくとも私にとっては。 分かる人はどれだけいるんでしょうかね。 分かったふりをしているだけなんじゃないでしょうか。 欧米の投資家が、欧米の企業に投資をする際も同様で、きっと会社の本来の実力を本当には分からずに投資しているんだろうなと思います。 なので、株式投資のリスクプレミアムが5%は必要、なんてことになるのだろうな。 手堅く、かつ分かりやすい日本会計基準の日本企業に投資するなら、リスクプレミアムはもっともっと小さくても良い(=今の日本株はとても割安)と、私は思います。※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Nov 2, 2018

コメント(0)

-

日本株が超割安だと思う5つの理由(その3)配当・優待

ㅤ私が、日本株はとてつもなく割安だと思う理由を5回に分けて書いてみるシリーズの3回目です。 ※そうはいっても、私はここのところ20年ほどずっと強気の買い豚なので話半分にお付き合いいただければと思います。 3回目は、配当や株主優待を手掛かりに。(日本株が超割安だと思う3つ目の理由)○超低金利下で、配当・株主優待だけでも買える水準!(関連の日記)○日本株が超割安だと思う5つの理由(その2)脱デフレ ○日本株が超割安だと思う5つの理由(その1)株式益回り0.見方が分かれる配当・優待 私は、特に最近、配当や株主優待を少し重視するようになってきたのですが、 それでも最初に、配当や株主優待については色々な考え方があることを頭に入れておくと良いと思います。(1)配当 極端には、配当が多かろうが少なかろうが意味はない、という考え方もあります。 利益を配当に回すかわりに内部留保して将来の会社の発展につなげていくこともできますので、ことさら配当にこだわることは無意味ということで、これも理屈にかなった考え方です。 特に成長過程にある企業では、配当よりも将来への投資を優先したほうが理にかなってますし、実際にITバブルの頃は”IT企業なら無配がステイタス”というような価値観もありました。 なので、配当利回りの高低で投資の判断を行うことに合理的な意味は無いようにも見えます。(2)株主優待 株主優待は、配当以上に見解が分かれます。 本来、株主は平等であるべきなのに、一般的に株主優待は日本在住の個人投資家に有利にできていますので、違う立場の投資家からすれば不合理な制度ということになります。 また、株主優待のおかげで高株価を維持しているように見える銘柄もあり、合理的な株価形成を邪魔しているという見方もあります。 なので、株主優待なんて無いほうが良いし、優待につられて投資判断を行うことは合理的でないという考え方に正当性があるようにも見えます。1.利益・資産は見解、配当・優待が現実 というようなことは押さえたうえで、それでも私は配当や株主優待は大切だと思っています。 それは、配当と株主優待が個人投資家にとってのリアルだからです。 ”利益は見解、キャッシュは現実”と言われることがあります。 これは、利益、特に短期の利益は、減損処理をいつどの程度行うのか、貸倒引当金をどの程度見込むのかなど、会社側が若干恣意的にコントロールすることが可能です。だけど、キャッシュフローは取り繕うことが出来ない数字なので、企業分析を行ううえではキャッシュフローを重視すべきだ、という考え方です。 これを、個人投資家の立場でつきつめて考えてみると、 会社の利益や資産は会社の見解であって、実際とはズレているかもしれません(極端なケースでは、東芝やオリンパスのようなことも実際にあります)。 投資の見返りとして個人投資家の手元に来るのは、配当と株主優待なのです。それが個人投資家にとってのキャッシュフロー。 利益・資産は見解、配当・優待が現実 また、単純に考えれば、株式会社は投資家から資金を集めて、事業をして利益を上げて、株主に配当をする、というのが基本の成り立ちです。 ですので、最終的には配当なんです。 いくら利益や資産が計上されていても、自社株買いで発行株式数を減らしても、それは途中経過にすぎません。 なので、配当や株主優待は大切、私はそう思います。2.現状の配当利回り では、現状の配当利回りはどうなっているのか見てみましょう。 10月23日現在で下のとおりです。(出典)日経新聞社Webページ 日経平均の予想配当利回りは2%を超えています。 今は、短期国債はマイナス金利、40年国債でも利回り1%程度なんです。 仮に、この2%の配当利回りが将来的にも安定したものであれば、それだけで株価の説明が付きそうです。 では、過去からの配当の推移を見てみましょう。 年間の配当を累積していく”日経平均配当指数”の推移は以下のとおりです。(出典)日経新聞社Webページ 日経平均の配当は過去最高を毎年更新し、絶好調です。 さらにさかのぼると、(出典)ニッセイ基礎研究所 ここで、特徴的なのは、2008年9月以降のリーマンショックの時のことです。 企業業績は壊滅的に悪化しましたが、配当の方は3割程度下がっただけでした。 どうやら、日本企業の配当は経済・企業経営が順調であれば徐々に増額されて行き、経済・企業経営が悪化しても比較的下支えされた状況です。 なんだか、日本企業の配当には将来的にも期待して良いように、私は感じます。 そうであれば、日本株は断然お買い得ですね。 配当利回りで株が買えるなんて、私が株に出会ったバブル期には想像もできませんでした。夢のようです。3.そして株主優待 株主優待は企業によりけりです。 1部昇格に向けた株主増加策のような会社の優待は、昇格後も長続きするかは不安です。 また、明らかに大盤振る舞いすぎるだろうというような会社も、永続性は疑問です。 一方、鉄道・航空などインフラ系の会社の優待や、小売・飲食系の会社の販促を兼ねたような節度ある商品券・割引券などは、長続きしそうな感じもします。 仮に未来永劫続きそうな優待の優待利回りが1%もあれば、個人投資家から見ればそれだけで株価の半分程度の理由になりそうにも思います。 で、個人投資家が株価の制空権を握っているようなマイナー銘柄は株主優待の内容に株価が敏感に反応し、 機関投資家が株価の制空権を握っているような主要銘柄では株主優待では株価は動かない、 こんな感じになっているようです。 いずれにせよ、株主優待があることで、個人投資家は機関投資家より有利な立場で投資ができます。 こんな風に、個人が機関より有利になる投資分野なんて他にありますか? 不動産にしろ、債券にしろ、プロが圧倒的に有利で、個人投資家はプロがサヤを抜いた後のものを手にしているのが実態ではないでしょうか(もちろん凄腕の個人も居るには居るでしょうが)。 繰り返しますが、個人がプロと同等以上に立ち回れるのが株式投資です。ことに、日本株の個別投資です。 ありがたいことです。4.蛇足 株主優待は不合理なものだとされることが多いです。 だけど、本当にそうでしょうか? 私は、一部の節度の無い会社を除けば、株主優待というのは非常に合理的だと思います。 ・投資の見返りとしての現物支給の観点 ・販売促進の観点 ・IRの代替としての観点 ・株価対策の観点 ちょっと、今回は詳しく書く時間がありませんので、いずれ整理してみたいと思います。※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Oct 24, 2018

コメント(0)

-

日本株が超割安だと思う5つの理由(その2)脱デフレ

ㅤ私が、日本株はとてつもなく割安だと思う理由を5回に分けて書いてみるシリーズの2回目です。 ※そうはいっても、私はここのところ20年ほどずっと強気の買い豚なので話半分にお付き合いいただければと思います。 2回目は、脱デフレを手掛かりに。(日本株が超割安だと思う2つ目の理由)○脱デフレで、日本企業の業績は劇的に安定!(関連の日記)○日本株が超割安だと思う5つの理由(その1)株式益回り1.デフレは陰惨なバケモノ 前回の日記で、 日本株投資は株式益回りが7%。 他の分野で7%の利回りといえば、ちょっとどうかなーというものがほとんどではと思います。 そういうものと比較して、日本企業の業績というのはそんなに悲観的に見なくてはならないものでしょうか? 全体的には、株式益回り7%というのは十分すぎる水準で、仮にここから株価が2倍・3倍になって株式益回りが2~3%台になったとしても、まだ不動産や債券など他の選択肢と張り合えるのではと、万年買い豚としては思います。 なぜそう思うのかといった補足的なことは次回以降に。 と書きましたが、その大きな理由が脱デフレです。 日本でデフレ(物やサービスの価値が下がり続ける状況)が始まった前世紀末頃、梶山静六さんが”デフレは陰惨なバケモノ、同じバケモノなら陽気なインフレの方が良い”というようなことを言われていたと思いますが、 これは本当にそう思います。 まず、個人の生活にしてみても、同じ仕事をしていたのでは給料が減り気味になります。一方で住宅ローンや奨学金など借金は減りません。 将来の見通しとしても、当然そのような世の中がずっと続くだろうなということになり、 物やサービスの価格も下がりますが、それでも気分的にも消費はなかなか盛り上がりません。 企業も大変です。 仮に前年と同じ商売をしたとして、物価が下がる分だけ売り上げも利益も減ります。また、資産の評価も下がりますので、何年も続けばいずれは減損処理をすることとなり大きな特別損失が計上されます。 デフレ下で安定的に利益を出していくということは本当に大変。 どうしても、収益の悪化とか、巨額特損とかのリスクが付きまとうと思います。2.脱デフレ 前世紀末から今回の安倍政権が始まる頃まで、日本はだいたいデフレの時期が続いていたと思います。 劇的に変わったきっかけは、黒田日銀によるインフレ率2%をターゲットにした超絶な金融緩和です。 インフレ率2%はなかなか達成できていないようですが、少なくともデフレではなくなりました。 個人の生活でも、同じ仕事をしていても給料が増え気味。将来の見通しとしても、当然そのような世の中がずっと続くだろうなということになれば(まだなってないと思いますが)、 物やサービスの価格も上がりますが、それでも気分的にも消費は盛り上がると思います。 こうなると、個別の企業によって事情は異なるでしょうが、全体的に捉えれば、 仮にデフレという悪環境下でもそれなりに利益を出していた企業はさらに楽に、利益が出るか出ないかだった他企業はコンスタントに利益が出るように、損失を出していた企業も止血できるのではと思います。 また、リスクという点でも、 デフレ期のような物価下落に伴う収益の悪化とか、巨額特損とかのリスクは格段に小さくなります。3.インフレボーナス さらに進んでインフレとなるとどうでしょうか? 仮に黒田日銀の目指す2%のインフレという状況が定着すれば、 企業はかなり楽です。 仮に前年と同じ商売をしたとして、物価が上がる分だけ売り上げも利益も増えます。また、資産の評価も上がりますので、資産の含み益が増えていくこととなり、売却時等に大きな特別利益が計上されることとなります。 個別の企業によって事情は異なるでしょうが、全体的に捉えれば、 特にゼロ金利下でのマイルドなインフレは企業経営にはベストでしょうし、 インフレに伴って金利が上昇したとしても、少なくとも見かけの業績は好調になるはずです。4.まとめ デフレ → 企業経営としては最悪な状況(ちょっと前まで) 脱デフレ → 最悪な状況を脱する(ちょっと前から今) ゼロ金利下のマイルドなインフレ → 企業経営としてはベストな状況(将来の可能性1) インフレ進行と連動した金利 → 企業経営としてはベターな状況(将来の可能性2) 5.蛇足 よく、他国と比較して日本企業の収益性が低い、株価が安いわけではないとかいわれることがありますが、インフレ率の高い国との比較はフェアではありません。インフレ下の国の企業はそのぶんのゲタを履いているのです。 また、株式投資にまつわる様々な指標を比較するにしても、企業の利益率にしろ成長率にしろ資産評価にしろ、インフレ下の企業はその分の下駄を履いているのですから、 今のようやくデフレを脱しただけの日本企業の成長率、PER、株式益回り、PBR、ROE(私は重視しませんが)などをインフレ下の他国企業と比較するなら、その分を割り増しして考えておくべきかと思います。※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Oct 15, 2018

コメント(0)

-

日本株が超割安だと思う5つの理由(その1)株式益回り

ㅤ米国発の世界株安で少し下がった日本市場。 またぞろ、浮足立つ雰囲気もあるけれども、 目先の値動きはともかくとして、じっくり腰を落ち着けてみれば、日本株はとてつもなく割安だと私は思うので、その理由を5回に分けて書いてみます。 まあ、そうはいっても、私はここのところ20年ほどずっと強気の買い豚なので話半分にお付き合いいただければと思います。 まず、初回として私が最も重要だと思う、”株式益回り”を手掛かりに。(日本株が超割安だと思う1つ目の理由)○株式益回りから見て、今の株価はとてつもなく安いのでは!1.株式益回り とは 当然ご存知の方が多いと思いますが、頭の整理に少しだけ、 ”株式益回り”って、一般的に少し馴染みのない指標ではないかと思います。”株式益回り”は、最もよく使われる指標のPERと密接に関係があります。 PER(株価収益率)= 株価/1株当たり純利益 = 時価総額/純利益 PERは、今の株価(または時価総額)が1株当たり純利益(または純利益)の何倍に相当するかという指標です。 平たく言えば、今の業績が続くとすれば何年間で株価の分だけの利益が出るか、というものです。 ただ、直感しづらいのです。 私も普段はPERを最重視していて、この業績でPERが10倍だと安いとか20倍だとそこそこだ、とかいってみたりするわけですが、 なぜそうなのか、いやー過去のPERと比較してとか、他国の株式市場のPERはーとか、相場観的にーとかあいまいにしていては、5歳の女の子にも”ボーっと生きてんじゃないよっ!”って叱られてしまいます。 投資の他の選択肢である、債券とか不動産とかで何年で元がとれるかというような観点の指標はあまり使われてませんので、比較もしづらいです。 分野共通的に使いなれているのは、なんといっても利回りなんですね。そこでPERの逆数である株式益回りの登場です。 ”今の業績が続くとすれば何年間で株価の分だけの利益が出るか”というPERの代わりに、会社が稼ぐ1年間の利益は株価の何%に相当するかというものです。 株式益回り = 1/PER×100(%) 株式益回り = 1株当たり純利益/株価×100(%)= 純利益/時価総額×100(%) 上で書いた、 ”この業績でPERが10倍だと安いとか20倍だとそこそこだ”というのを株式益回りを使って言い直すと、 ”この業績で株式益回りが10%だと安いとか5%だとそこそこだ”となり、感覚的に少し分かりやすくなるのではと思います。 ちなみに、PERと株式益回りの関係を表で示すと以下のとおりです。2.現状の株式益回り では、現状のPER(株価収益率)や株式益回りはどうなっているのか見てみましょう。 10月12日現在で下のとおりです。(出典)日経新聞社Webページ 日経平均で予想PER約13倍(株式益回り約7.7%)、東証1部全銘柄で予想PER約14.5倍(株式益回り約6.9%)。 なんと日本株投資は株式益回りが7%もあるんです。 他の分野で7%の利回りといえば、トラブルを抱えた古いアパートとか、デフォルトリスクが高いジャンク債とか、為替リスクの高い新興国債券とか、ちょっとどうかなーというものがほとんどではと思います。 そういうものと比較して、日本企業の業績というのはそんなに悲観的に見なくてはならないものでしょうか? いわゆるリスクプレミアムはそこまで高くなくてはならないものでしょうか? 私には、とてもそうは思えません。 銘柄によっては、一時的な利益が計上されているところとか、好況不況の波が激しいところとか、技術革新が激しい分野で常に倍々プッシュ的勝負を強いられるようなところとかもあると思いますが、 全体的には、株式益回り7%というのは十分すぎる水準で、仮にここから株価が2倍・3倍になって株式益回りが2~3%台になったとしても、まだ不動産や債券など他の選択肢と張り合えるのではと、万年買い豚としては思います。 ちなみに、なぜそう思うのかといった補足的なことは次回以降に。3.蛇足 例えば、株式益回りが7%としても、全てが配当等で直接的に株主に還元されるわけではないですよね。 その点についての私個人の理解を蛇足的に書いておきます。 例えば、株式益回り7%でそのうち2%分が配当等として株主に還元され、5%分が内部留保に回されたとします。 内部留保が増えるということは、設備投資等で将来の事業拡大につながったり、財務体質の強化で将来の業績安定につながったりするわけです。 私は内部留保に回された金額だけ株価が上昇するというのが理屈にかなった理解だと思っています。ただし、配当などのインカムゲインと違い、株価は日々の変動が大きく内部留保の効果など全く見分けがつかないですが。。。 整理すると、おおざっぱには 純利益 → 配当 + 内部留保 配当は株主に直接的に還元(インカムゲイン) 内部留保は株価上昇につながる(キャピタルゲイン、ただし日々の株価変動に紛れて見分けられない)※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Oct 13, 2018

コメント(2)

-

庭には四種類の木々を植えよ

ㅤたまたまNHK”歴史秘話ヒストリア”を見ていたところ、株式投資にも通じる興味深い話があったので、書き留めておきます。 この回のテーマは、武田信玄と甲陽軍鑑。 この”甲陽軍鑑”にまつわる話も興味深く、本題に入る前に少し寄り道します。0.甲陽軍鑑 武田信玄の事績を記す”甲陽軍鑑”は、あまりにドラマティックであったり史実と相違する箇所があったりするため、長らく江戸期の創作と見なされていたそうです。 ”甲陽軍鑑”は江戸時代に出版物として大量に流布されていて重版されるごとに記述も改変されているとのこと。そこに1人の国語学者の方が目を付け、言葉遣いの変遷を調べるために各地に残る”甲陽軍鑑”の古い版を探す研究を長年にわたりされていた中で、ついに手書き(写本)の”甲陽軍鑑”にたどり着く。その手書きの”甲陽軍鑑”の言葉遣いは室町後期(戦国時代)のものであり、江戸期の創作という定説が覆され、改めて一級の歴史資料としての価値が認めらることになったとのことです。 研究によると、”甲陽軍鑑”は武田信玄の側近として重用された高坂弾正が、信玄の死後、信玄の事績についての自らの語りを2人の部下に書き取らせたものが基となっていて、 高坂弾正の記憶に基づいていることや、書き取りであること、また後継の武田勝頼の代の教訓にとの意図があったことから、ドラマティックであったり史実と相違する箇所があるとのこと。 3年後に完成を見ることなく高坂弾正が亡くなり、さらに4年後には武田家が滅亡。 しかしながら、高坂弾正の部下の1人で甥の春日惣次郎が編纂作業を続け、佐渡島に渡り完成させ、 さらに江戸初期に、判読不能な箇所があるなど朽ち果てかけていた甲陽軍鑑を、武田信玄家臣の子の軍学者小幡勘兵衛景憲が書き写したことで、江戸期に広く流布されることに。1.庭には四種類の木々を植えよ いよいよ、今回の日記の本題です。 株式投資にも通じる奥深い話だなと思ったのは、番組の以下の箇所。 ある時 信玄公が言われた似たような家臣ばかりを好むことは大名にはあってはならない例えて申すなら庭には四種類の木々を植える春には 桜が色めき夏は 柳が緑にゆらめく秋になれば かえでが紅葉し冬になれば 松 つねに変わらぬ松の緑は冬にこそ真価をあらわす4つの木を備えてこそ、いかなる時も庭を美しく見ることが出来る。 甲陽軍鑑を語った高坂弾正は、百姓出身で読み書きもできない。そういう自分でさえも取り立てて、重用してくれた武田信玄公、それに引き換え、今の勝頼公側近衆は・・・ というような言外の声が聞こえてきそうな。。。2.株式投資にあてはめると 株式投資にあてはめると、どうなるか? 似たような家臣ばかりを好むことは大名にはあってはならない ↓ 似たような株ばかりを好むことは投資家にはあってはならない ということでしょうね。 一般的にも”分散投資”の重要性はよく言われますが、 それでも業種を分散させるとか、大型株・小型株に分散させるとか、東証1部と新興市場に分散させるとか外形的なところに留まっていて、結局は似た色合いの銘柄が選ばれていることが多いのかなと、 私は、そういう外形的なところではなく、そもそもの”色合い”自体が異なる銘柄を入れておくことが肝要かなと思っています。 ・成長が期待される銘柄 ・安定して債券の代替物のような銘柄 ・不動産投資(保有不動産の賃貸)のような銘柄 ・優待目的の銘柄 ・1部昇格期待の銘柄 ・株価の波乱も期待する低位株 ・業績不振で見捨てられたような銘柄 ・株価や株主還元にまるで興味のなさそうな銘柄などなど。 色々な”色合い”の銘柄を入れておくと、経験的に、相場下降局面でも全体としては案外穏やかな動きになりますよ。 一方、”ROE8%以上じゃないと投資不適格だ、経営者失格だ”などとドヤ顔で言う機関投資家とかアナリスト、 投資先を一色に染め上げて、あなたたち、本当に儲かってますか??? ※投資は、損しても得しても自己責任で!※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Sep 2, 2018

コメント(0)

-

増収減益の中にお宝あり(その2)

ㅤ前回の続きで、増収減益の企業の中にこそお買い得な銘柄が潜んでいるのではということで、増収減益の中にお宝あり(その2)です。(前回の日記)○増収減益の中にお宝あり0.前回のおさらい 私は最近、企業の成長には増収がもっとも重要なんではないか、ほどほどの利益率で事業を拡大していく企業こそ中長期的な将来に期待ができるのではないかと思うようになりました。 で、将来的に増収を続けていくためには、設備投資をしたり先行的に人件費を増やしたりと、一時的に減益の時期があるかもしれません。 ですので、将来につながる経費増による減益であるなど個別の銘柄の増収減益の事情を吟味することを前提に、 最近の私の価値観では、 増収増益 > 増収減益 > 減収増益 > 減収減益 一方、一般的な感覚では、株価の反応などを見るにつけ、ともかく利益に重きがおかれているように思います。 増収増益 > 減収増益 > 増収減益 ≧ 減収減益 といった感じで、 このうち”増収減益銘柄”については、一般的には評価が低めなのに対して私は中長期的な視点では有望な場合があると考えるので、銘柄選択(お値打ちのものを安く買うという意味)の役に立つかなと思います。 1.一般的な評価と自分の評価が違うところに投資妙味あり 一般的な感覚でも、自分の感覚でも”増収増益銘柄”が最上位なのだから、”増収増益銘柄”の中から銘柄を選択するのが手堅いと思われるかもしれませんが、それは見当違いです(もっとも、増収増益でも様々な理由で評価不足の銘柄があるかもしれませんので、一概に投資対象外というわけではありませんが。。。)。 市場参加者の一般的な感覚で優れた銘柄という認識なのなら、その銘柄の素晴らしさは既に株価に織り込まれているはずであり、投資妙味は残っていないと考えておくべきかなと。(関連の日記)○安い株には訳がある(その2)○安い株には訳がある(その1)○競馬と株式投資の共通点(その2) ○競馬と株式投資の共通点 ○へそまがり流の投資判断のコツ ということで、 最近では、株式市場も条件反射的に動くことが多く、増収であろうと想定以上に減益ということになれば理由の如何によらず下がることが多いようですので、 そういう”増収減益銘柄”の中から、将来につながる経費増などにより一時的に減益となっている銘柄を吟味していくことに妙味があるように思います。 まさに、 増収減益の中にお宝あり ※ここから先は、ポジショントーク成分が多いので、注意して読んでください。2.事例2-トラスコ中山 前回は、後出しじゃんけんのようなコーナン商事を事例として取り上げましたが、 今回の事例は、まだ株価的に報われていない銘柄です。 私が、”増収減益の中にお宝あり”という観点で、これはお宝だと妄想している銘柄がトラスコ中山です。(関連の日記)○トラスコ中山の在庫を持つ経営 トラスコ中山は、将来につながる設備投資、人への投資のため、現在かなり意図的に”増収減益”に舵を切っています。 状況を見てみましょう。 まず、前期の決算短信。(参考)○平成29年(2017)12月期 決算短信〔日本基準〕(非連結)(会社Web) 今期予想を見ると、けっこうガッツリと増収減益です。 ただし、その理由は将来につながる前向きなもの(と私は強く感じました)。 株価はどう反応したかというと、例によって、この決算短信で大きく下がりました。 念のため、月次の売り上げは好調です。(参考)○月次売上高(会社Web) また、第1四半期決算もまずまず順調です。(参考)○2018年12月期第1四半期決算短信〔日本基準〕(非連結)(会社Web) この意図的な”増収減益”、将来の大飛躍のための重要なステップではと妄想してしまいます。 これで、増収減益予想の1株利益をもとにした予想PERが約20倍なのですから、私としては期待してしまいます。 でも、PER20倍で減益予想なら買われ過ぎではと考える人が居てもおかしくありません。 こういう評価が分かれる銘柄は、ワクワクしますね。さて、数年後にどうなることでしょうか?※上記は、ポジショントーク的成分満載の独断と偏見による記述。※投資は、損しても得しても自己責任で!※同様の分野のランキング。優良ブログが見つかるかもにほんブログ村にほんブログ村

Jul 15, 2018

コメント(0)

-

増収減益の中にお宝あり

ㅤ今回は、私の近頃お気に入りの投資法について。増収減益の企業の中にこそ、お買い得な銘柄が潜んでいるのでは、といったものです。1.一般的な感覚ではㅤ日本が不動産価格崩壊・不良債権問題などバランスシート不況で苦しんでいた1990年代後半以降、集中と選択の”減収増益”こそが最も素晴らしいという価値観が広がっていったと思います。 当時の流行の感覚では、良い決算とは、 減収増益 > 増収増益 ≧ 減収減益 > 増収減益 という感じだったのではないかと。ともかく不採算または採算性の低い事業を切り捨ててスリム化することこそが企業のやるべきこと、と。 そういった感覚は今でも残っていて、株価の反応などを見るにつけ、 増収増益 > 減収増益 > 増収減益 ≧ 減収減益 といった感じで、ともかく利益に重きがおかれているように思います。 2.増収なくして成長なし 一方、私は最近、企業の成長には増収こそがもっとも重要なんではないか、と思うようになりました。 利益率の改善による増益には限界があります。また、世の中の相場以上に利益率の高い事業分野には新規参入が相次ぐかもしれません。 そうではなく、ほどほどの利益率で事業を拡大していく形の方が、企業の中長期的な将来に期待ができるのではないか。 で、将来的に増収を続けていくためには、設備投資をしたり先行的に人件費を増やしたりと、一時的に減益の時期があるかもしれません。 なので、最近の私の価値観では、 増収増益 > 増収減益 > 減収増益 > 減収減益 といった感じかと思います。3.将来につながる増収減益企業を探せ このうち、増収増益が一番なのは一般的な見方と変わりませんので、銘柄選択の役には立ちません。 一方、増収減益については、一般的には評価が低めなのに対して私は中長期的な視点では有望な場合があるので、銘柄選択(お値打ちのものを安く買うという意味)の役に立つかなと思います。 もっとも、増収減益でも内容の悪い増収減益も多い(例えば、小売業で既存店の業績が悪いのに新規出店や買収で増収を確保したなど)ので、個別の吟味が大事です。 ポイントは、減益が、将来につながる経費増などによる一時的なものかどうか。 最近は、株式市場も条件反射的に動くことが多いので、想定以上に減益ということになれば理由の如何によらず下がることが多いように思います。 そこに妙味があるのでは、そういう風に妄想しています。 反対に、増益企業でも一般管理費を圧縮してなんとか増益を確保したというような銘柄は、そろそろ売り時かもしれません。 ※ここから先は、ポジショントーク成分が多いので、注意して読んでください。4.事例1-コーナン商事 最近の例では、7月10日に第1四半期決算を公表したコーナン商事。(参考)○第1四半期決算短信*平成31年2月期(会社Web) 増収減益でした。 この決算で、翌日、一時的に10%以上株価が下がったんですね。 だけど、この減益は決算短信によれば、新規出店などによる販売費・一般管理費の増によるもの。 また、月次売上を見ても、既存店の売り上げは順調に推移しています。(参考)○月次売上動向(会社Web) ちゃんと、売り上げは伸びてますし、既存店も順調です。 新規出店などで減益とはいえ、 まあ、良い決算とは言えないかもしれませんが、ダメな決算ということもないなと感じます。 これで、PER30倍とか成長を大きく期待されている銘柄であれば下がるのも分からなくはありませんが、コーナン商事のPERは10倍割れ。 そんな、株価水準的に見てさほど成長を期待されているわけでもないはずの銘柄が、この決算で10%以上も下げた。 これは、お買い得なタイミングではと思いました(なので、買増しました)。 そうしたところ、同様に感じる人が多かったのか、翌日にはほぼ元の株価まで回復してくれました(そんなに早く戻るとは予想外でしたが)。 このコーナン商事の今回の株価の動きは、増収減益企業に妙味があったケースだと思います。 ちょっと長くなりましたので、今回はこのあたりで。 次回に、もう1事例(こちらは、まだ株価的に報われてない銘柄)を書きたいと思います。※上記は、ポジショントーク的成分満載の独断と偏見による記述。※投資は、損しても得しても自己責任で!※同様の分野のランキング。優良ブログが見つかるかもにほんブログ村にほんブログ村

Jul 14, 2018

コメント(0)

-

株価が全然下がらない-比率で考える(その2)

ㅤ最近、ずいぶん株価が下がったようなイメージを持つ人も多いようですが、比率でみると実は言われるほど株価は下がっていないなーと思うので、今回はそのあたりのことを。(関連の日記)○比率で考える1.株価は比率で考えるのが合理的 100円の株価が110円になるのも、1000円の株価が1100円になるのも、10000円の株価が11000円になるのも10%の株価上昇で同じことですよね。 そういう比率を中心に据えて今の株価の動きを見つめなおすと。。。 ここのところ、日経平均でいうと、高値2万4000円ぐらいあったものが2万1千円台前半へと3000円弱も下がり、ずいぶんと下がったように感じるのですが、 比率で見るとわずかに10%台前半。 これは、例えば日経平均が8000円の頃であれば、1000円ちょっと下がったのと同じ程度。 また、1日の値動きで日経平均が300円も下がれば、結構大きく下がったイメージになりますけど、 これも、日経平均が8000円の頃なら、100円下がったのと同程度。 ちなみに、さらにひどく下げているように感じられるJASDAQ平均にしてみても、下落の比率は高値から10%台後半にとどまっています。 下がったには下がったのでしょうけど、よくあるレベル。2.対数グラフで見てみる 比率を実感するためには、株価チャートで通常使われているグラフ(線形グラフ)ではなく、縦軸が対数になっている対数グラフを用いるのが適しています。 通常のグラフ(線形グラフ)だと、同じ比率の株価の動きなのに100円→200円のグラフ上の幅は、50円→100円の幅の2倍に表示されます。 これを、同じ比率のものは同じ幅で表示しようというのが対数グラフで、例えば100円→200円のグラフ上の幅と、50円→100円の幅は同じになります。 では、実際に見てみましょう。(1)日経平均○日経平均の10年チャート(線形グラフ) これを対数グラフにすると、○日経平均の10年チャート(対数グラフ)(2)TOPIX○TOPIXの10年チャート(線形グラフ)○TOPIXの10年チャート(対数グラフ)(3)JASDAQ指数 ※私はいつもJASDAQ平均を見ているのですが、JASDAQ平均の対数グラフが見つからないのでJASDAQ指数で代用します。○JASDAQ指数の10年チャート(線形グラフ)○JASDAQ指数の10年チャート(対数グラフ) 通常のグラフで見るのと対数グラフで見るのとでは少しだけイメージが違ってませんか? 特に、大きく下げたようにイメージされるJASDAQ指数でも対数グラフで見るとこの程度です。3.感想など 日本では、ここ30年程も株価水準がほぼ同じレンジに留まっているので、線形グラフでもなんとかなっているのだと思うのですけでど、 仮に今後、日経平均が5万円だの10万円だのという時代が来るのであれば、それまでには対数グラフがもう少し普及して欲しいなと思います。合理的に見るには不可欠ですから。。。※なお、今回の日記は、今の株価の下落がたいしたことないから今後の株価に期待が持てるという主張ではなく、あくまで株価は比率で見るのが合理的ではというだけのものです。※同様の分野のランキング。優良ブログが見つかるかもにほんブログ村にほんブログ村

Jul 7, 2018

コメント(0)

-

若者の借金、年寄りの借金-借金も財産のうち(その4)

ㅤよく、若い時の資産運用はリスク資産を多めに、高齢になったらリスク資産を少なめに、というようなことが言われます。 年齢によって資産運用の仕方が違うのは変じゃないか?と、私は、ずっと思っていたのですが、最近考えが変わり、 若い時は過剰と思えるほどのリスクを取ったとしても人生の中ではたいしたリスクではないのでは、と思うようになったので、今回は”借金も財産のうち”シリーズの第4弾として、そのあたりのことを。(関連の日記)〇人生は有限だ-借金も財産のうち(その3)〇住宅ローンはナゼ破綻するのか-借金も財産のうち(その2) 〇借金も財産のうち-住宅ローン編1.自分の貸借対照表 まず、自分の資産について貸借対照表を作るとします。 普通に考えると、、、 左側の資産の部には、金融資産だとか自動車、家財道具、それから自宅を持っていれば不動産などが入ります。 一方、右側の負債の部には、奨学金とか住宅ローンとか借金をしていれば、その残額が入ります。 そして、資産の総額から負債の総額を差し引いたものが自分の純資産。 だけど、上の計算には大きな欠陥があります。 ”自分自身の価値”が含まれていないのです。2.自分自身の価値 ”自分自身の価値”をどう見積もるか? 大雑把に言って、自分がこれから一生で得るお金から自分が消費するお金を差し引いて、それを現在の価値に割り戻す、という感じでしょうか? 交通死亡事故の際の逸失利益の計算も、こんな考え方のようです。 例えば、死亡者の年収や残りの就労年数を設定し、独身者だとその半分を自分で消費(半分が残る)、年利5%で現在の価値に割り戻し、といった感じのようです。 この”自分自身の価値”は、当然のことながら若い時ほど大きく、年を取るほど小さくなります。 例えば、大卒間近の22歳の人が、大卒平均年収の約670万円で44年間働き、その半分を自ら消費・半分を残すとして、年利3%で割り戻すと、 670万円 × 0.5 × 24.25(44年・3%のライプニッツ係数) ≒ 8100万円 同様な条件で、3割を消費し7割を残すとすると、 670万円 × 0.7 × 24.25(44年・3%のライプニッツ係数) ≒ 11400万円 ざっと、大雑把に言うと、大卒22歳の若者には約1億円の価値があるということになります。 この、”自分自身の価値”を勘定に入れると、、、3.人生の貸借対照表 この”自分自身の価値”を計算に入れて、人生の貸借対照表を作るとすると、若い時と高齢になった時では、全然風景が違ってきます。 資産の部には、金融資産だとか自動車、家財道具、それから自宅を持っていれば不動産などが入り、それに加えて自分自身の価値。 負債の部には、奨学金とか住宅ローンとか借金をしていれば、その残額、これは上で考えた時のまま。 資産から負債を引いた純資産にも自分自身の価値が加わります。 若い時で、自分自身の価値が1億円あるとするならば、 たとえ、その時の一切合切の資産が300万円ぐらいしかなく、200万円をレバレッジを掛けてリスク資産に投資をしていたとしても、 自分自身の価値の1億円を加えてトータルで見れば、1億300万円の総資産のうち200万円ばかりを勝負しているだけで、全然リスクを取ってることにはなりませんよね(全てを失っても、全体で見ればまだ1億円残っている)。 アジアの若者のように、縁者から可能な限りの借金をして、単身異国に渡航し一旗揚げてやるぞ的なのであれば、リスクを取っていることになると思いますがね。。。 一方、高齢になってきて、”自分自身の価値”が2000万円ぐらいに減っているとすると、 その時に5000万円ぐらいの金融資産を持っていたとして、それを全てリスク資産で運用するなら、仮にレバレッジを全く掛けていないとしても、若者が200万円をレバレッジ3倍で運用するよりも遥かに大きなリスクを背負っているということになります。4.蛇足的に 年を取るということは、”自分自身の価値”を徐々に実際の資産に置き換えていくということなんでしょうね。 わが身を振り返ってみると、もう”自分自身の価値”が随分ちいさくなっている年齢に差し掛かってきています。 ここのところ、投資金額が(好運にも)大きくなっていることと併せて、もう以前のようにレバレッジを大きくしてはダメなんだろーなと、反省。 ということで、レバレッジの抑制に一生懸命な今日この頃なのです。。。※投資は、損しても得しても自己責任で!※同様の分野のランキング。優良ブログが見つかるかもにほんブログ村にほんブログ村

Jun 16, 2018

コメント(2)

-

株価急落時に心穏やかに過ごすコツ(その2)

ㅤ株価急落時に心穏やかに過ごすコツについて前回の続きです。 前回はある程度理屈のある話でしたが、今回は非論理的な気休めのようなものですので、あらかじめお断りしておきます。(前回の日記)〇株価急落時に心穏やかに過ごすコツ(その1) 0.前回のおさらい 相場の急落とドライブの時の赤信号は同じことで、目的地に到着するためには避ける術がない。なので、一々後悔しないし不安にもならないで心穏やかに過ごす方がいい。 そのためには、多くのインデックス投資家さんにも共通する以下の信仰、諦観が有効。 株式投資はプラスサムという信仰 投資タイミングは分からないという諦観 今回は、メンタル面を補強する私なりの非論理的な工夫についてです。1.株価が上がっても下がっても後悔しない準備 私は、ここ20年ぐらいずっと日本株に強気なので、株価が上がる方に軸足を置いているのですけど、 そうはいっても、株価が下がった時に後悔しないように、おまじない的な準備もします。(1)吹き値売り まずは、株価急騰時の吹き値売りですね。相場全体や個別株が急騰した時に少しだけ売っておくと、その後に急落した時の衝撃が和らぎます。 (だけど、その後も上昇をし続ける場合にも後悔しないよう、売るのは少しだけにしています。)(参考の日記)〇吹き値売り(2)ナンピン買いは基本的に控えめに それから、株価が下落するとナンピン買いをしたくなります。特に悪材料もないのに大きく下がったりすると買増すことに道理があるように思います。 だけど、そこで沢山買うと、さらに下落した時に負担が大きくなります。 なので、よほど確固たる自信がある時以外は、ナンピン買いは控えめにしておきます。 ナンピン買いを控えめにした場合、その後の株価上昇時に後悔することが気になりますが、 私の場合には常にフルインベストメント以上なので、株価上昇時のメリットを目一杯受ける状況になってますので、そのことを思い起こすと”買いたい気持ち”を少し抑えることができます。2.含み損を恐れない ポートフォリオ全体とか個別銘柄毎の損益にこだわると、それがストレスになり心穏やかにすごせません。(1)個別銘柄毎の損益にはこだわらない 各銘柄を買った後には、想定外の好材料や悪材料がほぼランダムに発生すると思います。そうであれば、保有銘柄には含み益のものや含み損のものが出てくるのは当たり前のことです。 最初に買った時の自分なりの着眼点(過小評価されていると思われるポイント)が残っているなら、株価が下がって含み損の状態になったとしても(逆に株価が大きく上昇したとしても)売る必要はありません。 ずっと、塩漬けておけばよいだけです。(参考の日記) 〇塩漬け 究極の投資法 ポートフォリオを組めば、それはチーム戦みたいなものだと思うんですよね。当然、調子の良い奴も悪い奴もいる。チーム全体で前に進んでいけばいいと思います。(2)相場全体が大きく下がれば、自分の株が下がるのも当たり前 相場全体が大きく下がれば自分の保有株も含み損まみれになるのは当たり前です。 当たり前のことを気に病む必要はないと、自分に言い聞かせておけばよいと思います。3.手を動かす 日常生活の心配事でも、手を動かすことで気がまぎれるということもあります。 株式投資でも、時間を掛ければ掛けただけ手堅く利得がある作業的なものがあります。そういう作業的なことで忙しくしておけば、くよくよしている暇が無くなります。(1)優待クロス 特に、3月優待は膨大な銘柄がありますので、真剣にやれば無限に時間が必要になります。(参考の日記)〇優待クロスにとことん嵌る(2)貸株サービス 各会社の金利を比較してマメに移管等すると少し得します。 最近では、マネックス証券が改めて貸株サービスに力を入れて来たので、 楽天証券、マネックス証券、カブドットコム証券あたりの貸株金利を比較する感じでしょうか。(参考の日記)〇貸株サービスが熱い(その4)(3)コストの節約 手数料や、信用取引の金利・諸費用を節約するための工夫をマメに行うと、コストが節約できます。(参考の日記)〇楽天証券で手数料無料ー証券会社の使えるサービス(その4) 〇信用取引で1ヶ月ごとにかかるコスト 〇信用取引で権利日をまたぐコスト また、ポートフォリオに逆日歩のついている銘柄があれば、それを制度信用で建てておくと逆日歩が頂戴できます。 以上の、優待クロス、貸株サービス、信用コストの節約は相互に複雑に関係しますので、頭をフル回転して全体で最も得をする状況を目指します。 それから、最近気になるのは、東海東京証券の太っ腹なキャンペーン(手数料無料、信用金利0.9%)の期限がこの3月となっていて、延長のアナウンスが今のところありません。 キャンペーンが終了する事態に備えて、東海東京証券からの部分的な撤退を進めているところです。 元々保有している優待株に加え、優待クロスや貸株サービスにマメに取り組めば、それだけで実質的にインデックスを数%程度リードすることが出来るように思います。 なので、株価水準がやや軟調程度であれば損はしない感覚かなと思いますので、そういうことも心の支えになります。 しかし、3月優待は膨大で、保有銘柄のチェックやブログを書く暇もない感じになっていて、本末転倒かも。。。。4.最後に 株価急落時に不安に駆られて、安値を叩き売る。これだけは避けたいなと思っています(叩き売るという手法の方もいるだろうし、叩き売ったからといって絶対にダメというわけではなく、単に私の感覚です)。 株価急落時には市場の値付けが乱れますので、逆に将来の飛躍のためのチャンスが転がっているかもしれません。 そういうチャンスを掴むためには、できるだけ心穏やかにして、冷静に判断していくことが重要かなと思っています。 人によって心穏やかに過ごす方法は様々だと思いますし、 もっと言うと、心穏やかに過ごすこと自体が正常性バイアスに毒されすぎているという考えもあるかもしれません。 最後に繰り返しになりますが、 今回は、非論理的な、あくまで私なりの自分にあった対処法を書いてみました。ちょっと支離滅裂な感じもありますが、、、感覚の世界ですので、、、 ※投資は、損しても得しても自己責任で!※同様の分野のランキング。優良ブログが見つかるかもにほんブログ村にほんブログ村

Mar 10, 2018

コメント(0)

-

株価急落時に心穏やかに過ごすコツ(その1)

ㅤ昨日は、いちご狩りにでもと妻や小ダヌキどもと車でお出かけ。 気のせいか結構赤信号にひっかかります。 私はどちらかというと短気な性格で、以前であれば赤信号に引っかかるたびにイライラしていたと思うのですけど、 小ダヌキどもには不評で、”お父さんと車で出かけると、すぐイライラするから嫌!!”とのこと。 よく考えれば、赤信号を避けて走る術などあるはずもなく、そうであれば赤信号のたびにイライラして自分や同乗者の気分を悪くするのなんて愚の骨頂。 赤信号だろうが渋滞だろうが、気にせず心穏やかにニコニコしているのが一番。 これ、株式投資も同じだと思うんですよね。今日の本題です。ㅤ日経平均が3日間で1000円以上下がりました。 事前にポジションを落としておけばよかったとか後悔したり、この先どうなるんだろうと不安になったりすることもあるかもしれないけど、 こういう相場の急落とドライブの時の赤信号は同じだと思うんですよね。 目的地に到着するためには避ける術がない(少なくとも私のような投資スタイルでは)。 なので、一々後悔しないし不安にもならない。 で、私自身のための、株価急落時に心穏やかに過ごすためのコツ的なものをいくつか。1.株式投資はプラスサムという信仰 まず、一番のベースのところとして、 株式投資では参加者全員の長期的な損得の合計はプラスである、と信じていることですね。 これが、マイナスやゼロというのなら株式投資は短期のギャンブルのようなもので、儲かりそうな銘柄・タイミングを厳選してヒット&アウェイでやるしか活路が無い。そうであれば急落時に後悔したり不安になるのも仕方が無い。 だけど、プラスなんだったら、なるべく多くの資金をなるべく長い期間投入しておいた方が良いし、銘柄選びもある程度おおらかで良い。 私は、今の経済状況、企業の業務実績・財務体質や株価水準から見て、仮に短期的に株価が下がったり景気が悪くなっても、長期で見れば株式投資は報われるのだろうなと信じています。 まあ、自分としては根拠があるつもりでも、もうちょっと引いた位置から見ると単に信仰のようなものかもしれません。 付け加えれば、多くのインデックス投資家も同じ神を信仰していると思いますね。2.投資タイミングは分からないという諦観 株価の急落を事前に察知出来てポジションを落としておけば・・・ そして反転のタイミングを見計らって買うことができれば・・・ 政治・金融等のイベントや株価チャートなどを吟味すれば、タイミングを見極めて投資することが出来るんじゃないかと、多くの個別株投資家の方は思っていると思うんですよね。 そして上手く行ったとか、失敗したとか・・・ だけど、私は自分には投資タイミングの判断はできないと割り切っています(タイミングの判断が出来る人が存在するかもしれないことは否定しませんが・・・)。 急落を避けるために一時的にポジションを落としたとして、そのタイミングで逆に急騰することだってあります。急落もそうですが、急騰も思いもよらぬタイミングで訪れるものです。 だとすれば、投資タイミングは分からないと割り切って、常に投資しておくしかないんですよね。 リーマンショックなんかでも、後から見ればこのタイミングで売ってこのタイミングで買っておけばとなるのでしょうけど、 私にとっては、そういうのは後講釈・後知恵です。私はリーマンショック時にも常にフルインベストメント以上で過ごしましたし、それで良かったと思っています。 付け加えれば、多くのインデックス投資家も同じように投資タイミングを計ることは諦めていると思います。 株式投資はプラスサムという信仰 投資タイミングは分からないという諦観 この、多くのインデックス投資家(インデックス投資家のブロガーさんは、だいたいが急落時にも心穏やかに過ごしておられるようで。。。)とも共通する信仰、諦観で株価急落時にも心穏やかに過ごすことができます。 3.資金繰りを万全に それから、もう1つ重要なこととして、短期の資金繰り。 いくら長期では大丈夫といってみても、短期の資金繰りで追証が発生したり強制ロスカットということになっては仕方がありません。 これは、日常の備えが重要で、信用取引などでレバレッジを掛けるにしろ、控えめにしておく必要があります。(高レバレッジで機敏に立ち回るという投資スタイルの場合は今回の日記とは全面的に違うんでしょうけどね。。。) 私は、今のところレバレッジ1.2倍台後半なので、株価3分の1ぐらいまでは大丈夫ですかね。 そうは言っも、メンタルは繊細なもので、 次回は、もうちょっと細かなメンタル面を補強する私なりの非論理的な工夫について。 ※投資は、損しても得しても自己責任で!※同様の分野のランキング。優良ブログが見つかるかもにほんブログ村にほんブログ村

Mar 4, 2018

コメント(0)

-

心の癖を知る

ㅤ昨日は、職場のメンタルヘルスセミナーで”マインドフルネス”というものを習いました。 どんなことをやったかというと、 まず目をつむって、注意を体のどこか一転(お尻が椅子に接しているところとか、聞こえる音とか、呼吸の様子とか)に集めます。 だけど、ずっと注意を一転に集中するのは難しく、他のところに移ってしまいます。で、注意が移ったことに気づいたら、元に戻す。というようなことを10分とか15分とか続けていきます。 ”マインドフルネス”の特徴的なところは、注意を一転に集中するのだけど、注意が他に移ってはダメというのではなく、注意が移る様子自体を自分の癖として客観的に気づくことが重要ということだそうです。 そういう気づきを繰り返すことによって、心が強くなりストレスが軽減されるという振れ込みです。 これで、ストレスに強くなれるのかどうかは、私にはよく分かりませんでしたが、 ふと、自分の心の癖を客観的に見るというのは、株式投資を行う上で重要なことなのかもと思ったので、今回はそのあたりのことを。1.自分の心には癖があることを認める 上記のセミナーの講師のお話で印象に残っていることの1つに、学校の先生の例を挙げて、 クラスに多くの生徒を抱えているとどうしても相性の悪い生徒が居るもので、そういう時に自分の感情を押し殺して平等に接していると認識するよりも、相性の悪い生徒が居るという自分の感情を素直に認めたうえで対処する方が結果的にうまくいく、 というようなことを話しておられました。なるほど、そういうものか、と妙に納得しましたね。 これは、きっと株式投資にも応用できるのではないか。 自分が、”狼狽”とか”有頂天”とか”勝ち負けへの拘り”などの投資の妨げになる感情に左右されないと無理をするのではなく、 そういう心の癖が自分にあるということを素直に認めたうえで、対応策を意識的に考える方が結果がよいのではないかと思いました。(少し関連する日記)〇バイアスこそが利益の元 〇相場は強気・弱気の繰り返し 2.例えばこんな心の癖がある じゃあ、私には株式投資に関してどんな心の癖があるのか、少し考えてみました。〇持ち株が上がれば嬉しい、下がれば憂鬱〇日経平均やTOPIXに勝つと嬉しい、負けると憂鬱(だけど、なぜかJASDAQ平均や東証2部指数との勝ち負けは気にならない)〇売った株がその後急騰すると憂鬱、売った株がその後下がると嬉しい〇買い値以下で売ることに抵抗がある、買い値以上での買い増しに抵抗がある〇他のブロガーのパフォーマンスが気になる3.心の癖と上手に付き合う こういう心の癖は、株式投資のパフォーマンスを下げる方向に作用するように思います。 だけど、気づかない振りをするよりは、自分にそういう心の癖があることを知ったうえで、うまく付き合っていくことが重要かなと。。。 じゃあ、どうする? まずは、自分の心に敢えて逆らうというようなことかなー。 あと、どんなことがあるかなー?※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Nov 11, 2017

コメント(4)

-

高株価を正当化する理論ーROE主義者はどこへ行った?

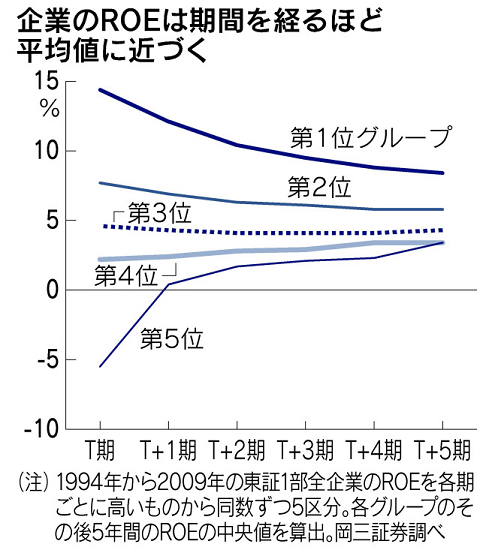

ㅤ2000年前後のROE主義の人たちはどこへ行ってしまったのか? 今回は、その謎解きに挑戦。0.きっかけ 今回の日記を書くきっかけは、 前回の日記のコメント欄で、 MEANINGさんが、”10年前は誰もROEなんて重視してなかったのに”とおっしゃてるんですね。(参考の日記、コメント欄参照)〇脱ROEのススメ-ROEは役立たず(番外編)〇ハゲた男は長生きするか でも私の記憶では、さらにその前、2000年前後はROE主義の人が沢山いた。 その人たちはいったいどうしちゃったのだろうか?1.2000年前後の記憶 1990年代後半は、土地バブル崩壊に端を発する不良債権問題、バランシート不況が火を噴いた時期。 1997年には山一證券が、1998年には長銀・日債銀が経営破たん。 いわゆる”日本型経営”が完全に行き詰り、日本は自信喪失。 株式投資の世界も海外で流行の手法が席巻してました。 余談ですが、当時の感覚では、配当は悪いこと、自社株買いは良いこと。 増配・復配した企業は悪い経営判断ということで株価は下がり、 無配のくせに自社株買いはする(株価2ケタまで下がって倒産も心配されるような会社が、なけなしの資本準備金で自社株買いをして、それが賢明な経営判断とされるような摩訶不思議な時代)。 そして、2000年前後は、いわゆるITバブル。 株価は2極化。土地バブル崩壊の影響などで建設・不動産業を筆頭に重厚長大型産業や金融関連企業などのバランスシートの痛みが深刻になって、そういう ”オールドエコノミー”に属するとみなされた企業は容赦無く売り込まれ、 その一方で、ITなど新しい技術を活用するいわゆる”ニューエコノミー”が持てはやされてくる。ニューエコノミーに属するとみなされた情報セクター、電機セクターなどの銘柄は青天井で上がっていったんですね。 そのころ、私は、株式投資ブログの草分け的存在の”かぶこーネット(株式投資向上委員会)”を毎日見てそのメーリングリストにも参加していたんですけど、 情報セクター、電機セクターなどの銘柄が青天井で上がっていくには、それを正当化する理論があるものなんです。 1つはROE主義。これは、株価とのつながりがありませんので、良い銘柄はいくら株価が高騰しても、やっぱり良い銘柄であり続けるのです。 もう1つは、業種別PER。投資判断にPERを使う時には、業種別平均PERを見るべしというもの。これだと、例えば電機セクターの平均PERが60倍なら、電機セクターの株はPER60倍でも妥当な株価。一方、食品セクターの平均PERが15倍なら食品セクターの株はPER18倍でも割高。というような、現状の株価を追認するような理論。 プロっぽい人なんかは、低PER、低PBRの株を買うのは素人。高PER、高PBRの銘柄を買うのが玄人。とか言うんです。 もっとも、私なんかは、いわゆるニューエコノミー銘柄が高く高く上がっていくのを呆れて眺めつつ、オーソドックスに低PER・低PBRの銘柄、業績不振で株価が極端に安くなった銘柄を買ってましたけどね。2.2000年前後のROE主義の人たちはどこへ行ってしまったのか? じゃあ、その頃のほぼ主流の考え方で、たくさんいたROE主義の人たちはどこへ行ってしまったのか? ここで、PBRの高低、規模の大小で銘柄を分類した東証のTOPIXスタイルインデックスシリーズに登場してもらいましょう。(関連の日記)〇低PBR株と高PBR株 TOPIXスタイルインデックスシリーズは、PBRの高低、規模の大小で銘柄を分類した6種類の指標。 TOPIXバリュー:低PBR群 TOPIX500バリュー:規模(時価総額)の大きな企業の中での低PBR群 TOPIXSmallバリュー:規模(時価総額)の小さな企業の中での低PBR群 TOPIXグロース:高PBR群 TOPIX500グロース:規模(時価総額)の大きな企業の中での高PBR群 TOPIXSmallグロース:規模(時価総額)の小さな企業の中での高PBR群 なお、基準日は2008年11月25日で、同日の指数はいずれも1,000。データは1999年11月1日まで遡及計算され提供されています。 この中で、2000年前後のROE主義の人たちは、きっとTOPIX500グロース(規模(時価総額)の大きな企業の中での高PBR群)に属する銘柄を中心に投資していたんだろうと思います(というか、逆にみんながこぞって買うから高PBRになるし時価総額も大きくなるんですけどね)。 ちなみに、最大手証券会社がこのころ設定した兆円ファンドも同様でした。 じゃあ、推移を見てみましょう。 TOPIX500グロースはITバブルの崩壊で3分の1以下に急落してますね。 2000年前後のROE主義の人たちは、その急落の影響で、死んでしまったか宗旨替えをしたんでしょうね、きっと。 そのROE主義氷河期を経て、MEANINGさんのおっしゃる”10年前は誰もROEなんて重視してなかったのに”になったのかなー。3.蛇足 ちなみに、私は当時から”へそ曲がり”でしたので、無事生き残ることができ、今でも大口を叩いていられます。ありがたいことです。※投資は、損しても得しても自己責任で!※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Oct 28, 2017

コメント(4)

-

脱ROEのススメ-ROEは役立たず(番外編)

ㅤ今回は、ROEが投資の指標としてどうなのか、ということについて。 コメント欄でやり取りさせていただいているところなんですけど、 拙ブログでは、これまでROEについて数多く取り上げてきているので、どういうことを書いてきたか振り返って見ました。 結論から言いますと、 ROEは投資の指標としては徹頭徹尾不要である、ということなんですけどね。 では、振り返って見ましょう。〇ROEは役立たず(概要)・高ROE企業のROEは期間を経るごとに下がりやすく、逆に低ROE企業のROEは上がっていく傾向が見られる、というデータの紹介。・業種、会社の規模、売上高、時価総額(株価)、純利益(1株利益)、PERが同等で、ROEが大きく異なっている場合、 ROEが高いことはプラスの評価とはならず、ROEの低いほうを選ぶのが無難。・ROEには、”利益の大きさ”と”内部留保の薄さ”が同時に効いてくる。・ROE = PBR / PER ×100(%) 高ROEを重視するということは、PERを一定としたときに、PBRの高い銘柄を選ぶということ。 〇ROEは役立たず(その2)(概要)・ROE = 純利益/自己資本×100(%) 株価とか時価総額の要素が無い。なので、株式投資で最も大事な観点である”その株は割高なのか割安なのか”といったことを全く示していない。・株価と関連付けるため、”時価ベースの自己資本比率”を用いるとすれば、 時価ベースでのROE = 純利益/株式時価総額×100(%) これは、PERの逆数で求める、伝統的な指標である”株式益回り”。 結局、投資の尺度としては、ROEは不要。〇ROEは役立たず(その3)(概要)・”ROE”が高い = 株主の期待に応えている というのは、ちょっとピントはずれ。 ことに、”株主の期待に応えている”かどうかを測る代表的な指標として”ROE”を用いる、は的外れ。〇ROEは役立たず(その4)(概要)・「ROE」は、自己資本と利益の比率を示した指標にすぎず、「成長」を約束するものでは全く無い。・「成長」を重視したいなら、「ROE」ではなく、「成長」そのものを示す指標を使うべき。増収率とか、増益率とか。〇自社株買いは愚策-ROEは役立たず(その5)・”ROE”と”自社株買い”は表裏一体。 あるいは、これに”ストックオプション”を加えて、悪のトライアングル。・自社株買いは、短期の需給改善には効果があるものの、中長期では株価中立以下(ただし、低PBRのあきらかな割安株では有効なことも)〇リキャップCB事件1-ROEは役立たず(その6)〇リキャップCB事件2-ROEは役立たず(その7) ・リキャップCBという、短期のROEを向上させる以外に何の役にも立たないスキームに魅力を感じるROE教徒。〇結論など 繰り返しますが、拙ブログでの全体を通じた結論としては、 ROEは投資の指標としては、徹頭徹尾不要。 経営の指標としては、頭の片隅にほんの少し入れておいても 程度。 いやはや、熱心に書いてきたものです。 ROEを批判する立場から、これだけ熱心に書いているブログも他にないんじゃないかなーと思いますね。へそ曲がり精神に火がついた感じですかね。※投資は、損しても得しても自己責任で!※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Oct 25, 2017

コメント(19)

-

バイアスこそが利益の元

ㅤ今年のノーベル経済学賞は、行動経済学のリチャード・セイラー教授。 人の行動は不合理なんだよ、というところに着目した経済学。 従来の経済学では、理論の単純化のために、「完全競争市場」という前提を置くことが一般的。 「完全競争市場」では、 ・均一の商品に対し、売り手も買い手も大勢いる。 ・全ての情報を全参加者が瞬時に正確に把握している。 ・全ての参加者は自分の利益(効用)を最大にするために常に合理的な行動を取る。 というような、実に美しい世界が想定されている。 これの株式投資バージョンが、「効率的市場仮説」。 ”多くの市場参加者が自らの情報と知恵と情熱をかたむけて株式市場に参加していて、株式市場はかなりな程度効率的にできており、偶然以外で市場参加者が市場平均を超えるリターンを出すことは出来ない” といった感じで、効率的市場仮説を受け入れるならアクティブな投資をしても意味がない。 だけど、実際の人の行動というのは、行動経済学で分析されているように、合理的には出来ていない。 人の行動は色々なバイアスのもとでなされており、だからこそ、株式市場にも利用可能な歪みが残されているはず、 と私なんかは思うのです。 ということで、今回は色々なバイアスについて書きたいと思ったのだけど、 なんと、素晴らしく、分かりやすく整理されているブログを発見!〇勝てる投資家になるために - 行動ファイナンスのきほん ファンドマネージャーの小松原周さんの”仙人の祈り”というブログからです。 このブログは、他の記事も秀逸なものが多いので勝手ながらお気に入りに追加させていただきました(※リンクがご迷惑な場合には一報いただければ削除いたします )。 色々なバイアスについて書こうと思ったのだけど、 この小松原周さんのブログ以上には整理できそうにないので、少し引用させていただきます。 バイアスは、”認知エラー”と”感情バイアス”に分けられるということで、それぞれ以下のようなバイアスが挙げられるとのこと。〇認知エラー1.保守性バイアス・・・無意識のうちに最初に予想を立てたときに使用した情報に重点を置いてしまう。2.確証バイアス・・・自らの見方に一致する情報のみに注目し、相反する情報は無視する。3.代表性バイアス・・・代表性のある考え方(ステレオタイプ)によって、情報を主観的なカテゴリーに分類する。4.コントロールバイアス・・・実際以上に結果をコントロールできると感じ、主観的な成功確率を高く考える。5.後知恵バイアス・・・後講釈で結果を予想どおりであると解釈する。または、予想を結果に合わせる。6.アンカリング・・・A社株は来月までに1,000円に達するというように、数字を基にターゲットを決め、それを過度に意識してしまう。7.心の会計バイアス・・・同じお金でありながら、資金の出所や用途によって扱いを変えてしまう。8.フレーミングバイアス・・・質問の仕方によって答えが変わるように、情報の加工の仕方によって、受け取り方が変わる。9.利用可能バイアス・・・簡単に思い出せる情報やイベントが、優先して意思決定に利用される。〇感情バイアス1.損失回避バイアス・・・リスク回避的でなく損失回避的になる。損失による効用の減少が、利益による効用の増加よりも大きくなる。2.自信過剰バイアス・・・リスクを過小評価し、成功確率を過大評価する。3.自己責任バイアス・・・成功はすべて自分の功績だと考え、失敗は他の人のせいにする。4.自己コントロールバイアス・・・短期的な満足と、長期的な目標がバランスしていない。5.現状維持バイアス・・・価値を高めるための変更をせず、現在のアロケーションのままにする傾向がある。6.Endowment bias・・・(相続資産など)自分が保有する資産の価値を高く評価する。7.後悔回避バイアス・・・後悔したくないという思いから、大衆迎合するための行動を取る。 小松原周さんのブログには、それぞれのバイアスに対する対処法なども書かれていますので、とても参考になります。 ここから先、私の感覚ですが、、、 市場は常にアンカリングバイアスに支配されていると思うし、時に損失回避バイアスで株価が大きく下振れすることがあるように思います。 市場平均に勝つためには、こういうバイアスを逆手に取ることが重要かなと思います。 ・・・・ 読み返してみると、この日記こそ、権威者を有難がるようなバイアスや、コントロールバイアスや、自信過剰バイアスに毒されていますね。。。人間、そういうものです。※投資は、損しても得しても自己責任で!※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Oct 22, 2017

コメント(0)

-

母が野村證券に騙された話

ㅤ今回は、私の高齢の母が野村證券の担当者に騙された話。 悪名高い証券会社も、最近では、”フィデューシャリー・デューティー(顧客本位の業務運営)”なるものに取り組むことになったはずなんだけど、やっぱり相変わらずでした。(関連の日記)〇ファンドラップの魔の手1.日本郵政の売出し きっかけは、私が母に”日本郵政の売出しに応募すると良いかも”とアドバイスしたこと。 母が、野村証券の担当者に日本郵政の売出しに応募したいと電話すると、 野村証券の担当者は、 ”売出しも良いかもしれないけど、今市場で買えば配当も貰えるから、市場で買う方が得ですよ” とアドバイスしてきたとのこと。 売出しは価格決定日の終値から2%以上ディスカウントされるうえに、手数料もかからない。よほどでなければ、市場で買った方が得ということはない。 そもそも、配当権利日を挟むけれども、配当の有無は下のように調整されることになっているので、配当を話題にすること自体が騙しにかかっている。※マネックス証券のHPから なので、当方からは再度、”市場で買うより売出しの方が絶対得だから、担当者のアドバイスは断って、ともかく売出しに申し込むほうが良いよ”と助言。2.結局は市場で買っていた そして、先ほど母にその後の顛末を聞くと、野村証券の担当者から再度嘘のアドバイスを受けて、市場で買っていた。 なんでも、売出しの割当ても少し貰えたらしいのだけど、 昨日(29日)の朝方、担当者から電話がかかってきて、 ”今なら1300円台の株価。1322円の売出価格より安く買える。売出しの割当てでで不足した分を市場で買いましょう”とアドバイスを受けたとのことで、 母もそのアドバイスに乗っかったとのこと。結構大量に日本郵政株を市場で買っていた。 今のタイミングで日本郵政株を買うのは悪くは無いと思うけど(現に私も買った)、担当者の言う”1300円台の株価が1322円の売出価格より安い”というのは、25円の配当落ちをあえて無視していて、あきらかに嘘。 当方からは、”野村証券の担当者は自分の営業成績のための話しかしない。客の立場に立ったアドバイスなんか決してしないから、そのつもりで付き合ったほうが良い” と再度強く母に言ってみたものの、すぐに忘れちゃうんだろうな。 3.感想 これまでも、しばらくほっておくと、野村証券の担当者のアドバイスで信託報酬の高い毎月分配型の投資信託を買っていたり、 買ってしまっていた毎月分配型の投資信託の解約を申し出ると”分配金が出るまで待った方が得ですよ”と明らかに嘘の助言を受けたり、 野村證券さん、年寄りだからと舐めてかかってませんか? とはいえ、いくら嘘のアドバイスで判断したとしても、結局は投資家側の責任だと思うので、 母とはもう少しコミュニケーションを取らないとな、と私も反省しました。※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Sep 30, 2017

コメント(6)

-

権利日前のルーチンワーク

ㅤ株式投資って、株価の変動で大きく儲けたり損したりするのは時の運だと思うのですけど、運に左右されず小銭をコツコツとかき集める手間仕事みたいなテクニックもありますよね。 今週末は8月末の権利日前で、そういう手間仕事的にやるべきことが多いのだけど、私の場合どんなことを行っているのかを今回は紹介します。1.優待クロス 言わずと知れた優待クロス。 私の場合は、普段キャッシュポジションが無いので、まずは金融クロスでキャッシュを捻出するところからです。(関連の日記)〇現金ポジションが無くても優待クロス 時には遊び心で、逆優待クロス(逆日歩狙いの制度信用買い×現物売り、または制度信用買い×一般信用売り)にチャレンジすることもあります。2.信用買い銘柄の現引き 信用買いで権利日を跨ぐとコストが発生するので、現引きします。 なお、現引きの原資は権利日でない銘柄の金融クロス(現物売り×信用買い)で捻出します。(関連の日記)〇信用取引で権利日をまたぐコスト 3.貸株サービスの返却 配当金の権利日前には貸株サービスの返却手続きをしておく方が基本的にはお得です。(関連の日記)〇貸株サービスが熱い(その4)4.感想など 最近、インデックス投資家では信託報酬などのコストを極限まで小さくすることが常識のようになってきてますが、 個別株投資でも、こういうノーリスクで小銭をコツコツかき集めるようなことが結構大事なのかなと思います。 もっとも、凄腕投資家ならば、こういうことに多くの時間を費やすより有望な銘柄を1つでも見つけることに力を注ぐ方が有益かもしれません。 私の場合はそこまで自己評価が高いわけではないので、小銭稼ぎのルーチンワークです。※同様の分野のランキング。優良ブログが見つかるかもにほんブログ村にほんブログ村

Aug 26, 2017

コメント(0)

-

人生は有限だ-借金も財産のうち(その3)

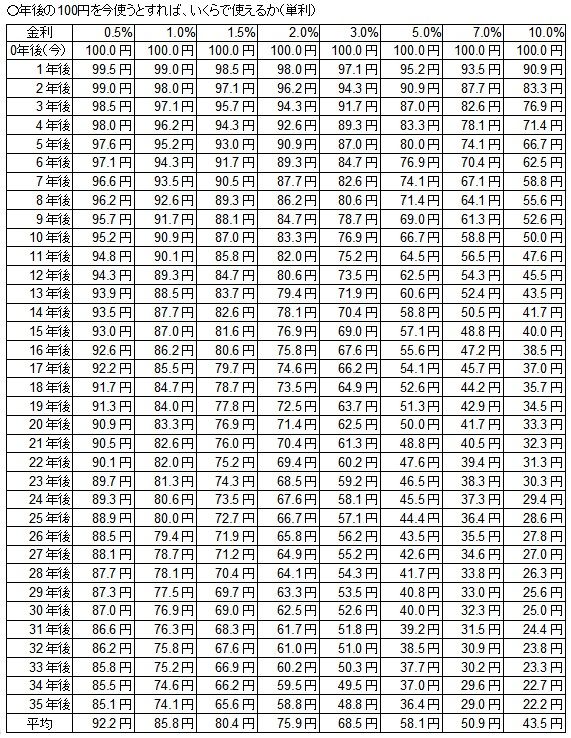

ㅤお盆につき、帰省してお墓参りをしてきました。 お墓に行くと、普段暮らしているのとは、時間軸が全然違って感じるんですね。 沢山の墓石が並んでいて、中には江戸時代のものもある。ここに入っている人たちは皆、かつては人として生きて既に亡くなっている。 そういう大きな流れの中では、自分も含めて今この世に生きている人たちも、必ずいずれは死ぬ。人生の数十年なんてあっという間。 その数十年しかない人生を充実したものにしたいなー、なんてことを柄にもなく考えたりするのです。お墓参りもしてみるものだ。 ということで、唐突ですが、今回は、 企業と同じように、個人だって借金をうまく活用することで、資産形成や人生設計がより良くできるのでは、というコンセプトの”借金も財産のうち”シリーズ。(関連の日記)〇住宅ローンはナゼ破綻するのか-借金も財産のうち(その2) 〇借金も財産のうち-住宅ローン編1.若い時ほど重要 人生が数十年しかない、しかもおそらく気力・体力は後年にはしだいに衰えていくだろうということを考えると、今をどう過ごすのかが重要なんだろうなー、とか思う。 能力を高めるのも資産を形成するのも、若い時(私はもう若くはないけど。。。)ほど上手くできるだろう。 また、納得のいく家を持ったとしても、それが人生の終わる10年前だとすれば、10年間しか住めない。どうせ持つなら、なるべく早く持ちたいもの。 だけど、若い時にはお金がない。お金が貯まるのを待っていると、体力・気力が衰え人生の残り時間も短くなってしまう。 そこを解決してくれるのが借金。すなわち、自分が将来稼ぐお金を、今の投資(能力開発や資産形成)に活用。2.将来のお金と今現在のお金の交換レートが金利 将来のお金を、今活用するといっても、将来の100円を今の100円として使えるわけではない。 当然、借金には金利がつきもので、例えば金利5%なら1年後の100円を今使えば約95円としてしか使えない。これが金利1%なら1年後の100円を今使えば約99円として使える。 金利は、いわば、将来のお金と今現在のお金の交換レート。 交換レートが良ければ(すなわち金利が低ければ)将来のお金を今使うことが有効だけど、交換レートが悪ければ(すなわち金利が高ければ)将来のお金を今使うことは得策ではないかもしれない。 将来の100円を今使うとすれば、いくらで使えるのかを金利別に整理してみたのが下の表。 ※平均は、単純にこの表の数値の平均。 この表を見ると、将来のお金と今現在のお金の交換レートである金利というのは、とてもとても大きな要素。 例えば、バブル期によくあったようにローン金利7%であれば、10年後の100円を今使うと約59円、20年後の100円を今使うと約42円、30年後の100円を今使うと約32円。 交換レートが悪すぎて躊躇しますよね。 一方、ローン金利が1%であれば、10年後の100円を今使うと約91円、20年後の100円を今使うと約83円、30年後の100円を今使うと約77円。 人生が限られていることを考えれば、今使いたくなりますよね。 視点を変えて、将来のいくらのお金が今の100円として使えるかを金利別に整理したのが下の表(今100円借りたら、将来いくら返すことになるか)。 ※平均は、35年ローン・元金均等払いの借入総額に対する返済総額に相当。 こちらの方が、金利の違いの影響をより実感できると思います。 例えば、ローン金利7%であれば、100円を今使うとすれば、それは10年後の170円、20年後の240円を、30年後の310円に相当。 一方、ローン金利が1%であれば、100円を今使うとすれば、それは10年後の110円、20年後の120円を、30年後の130円に相当。 将来の負担が全然違う。 金利が違うものを”借金”として一括りに扱うのは見当違いなのかなと、思います。3.蛇足 今のような低金利なら、借金して将来自分が稼ぐお金を今活用することも有効な場合が多いと思うのだけど、 それは、あくまでお金を自分の未来にもつながる投資(自分の能力開発であったり、資産形成であったり)にあてる場合のこと。 借金を単に消費にあてるのであれば、それはちょっと今だけの分不相応な暮らしでは。 将来のお金を、この換算レート(金利)で、この目的に今使うことが自分の人生において妥当かどうか、想像力をめぐらせて検討すれば良いのではと思います。 ※投資は、損しても得しても自己責任で!※同様の分野のランキング。優良ブログが見つかるかもにほんブログ村にほんブログ村

Aug 14, 2017

コメント(2)

-

政府の成長戦略がROE主義を否定-ROEは役立たず(その8)

ㅤ良識人のROE離れが加速している。 政府が6月9日に閣議決定した”未来投資戦略”にて、従来であればROEが用いられたであろう”「稼ぐ力」の強化”の指標として、ROEではなくROAが用いられたとのこと。 ということで、今回は拙ブログ定番の”ROEは役立たず”シリーズ。(関連の日記)〇ROEは役立たず〇ROEは役立たず(その2)〇ROEは役立たず(その3)〇ROEは役立たず(その4)〇自社株買いは愚策-ROEは役立たず(その5)〇リキャップCB事件1-ROEは役立たず(その6)〇リキャップCB事件2-ROEは役立たず(その7)〇ROE教が蝕む日本の未来 1.政府の未来投資戦略 なんでも、政府の日本経済再生本部というところで”未来投資戦略2017-Society 5.0の実現に向けた改革”なる戦略を策定し、6月9日に閣議決定したとのこと。(参考)〇未来投資戦略2017-Society 5.0の実現に向けた改革-(官邸HP)〇未来投資戦略2017 概要(官邸HP) 私なんかが思うには、ここに書かれた政策で日本経済が成長するのかは今一つピンとこないのだけど、 ”Ⅱ-B-3 「稼ぐ⼒」の強化”という項目で、目標として掲げる指標としてROEではなくROAを採用したことだけは良い仕事をしたと強く思う。ROE = 純利益/自己資本×100(%) であり、 分子の純利益を増やす(=稼ぐ力の強化)という企業が目指すべき王道のほか、 分母の自己資本を減らすという裏技が有効な”まやかし指標”。一方で、ROA = 利益/総資産×100(%) ※利益には経常利益や純利益が用いられるけど、最近では純利益が用いられることが多い模様。 であり、 小手先のまやかし技は通用しづらく、企業の収益力を見る指標としては優れている。2.日経新聞が政府関係者の意図を解説 この”ROEはずし”とも言える出来事について、ROE教の機関紙と化していた日経新聞が政府関係者の意図を解説した記事を載せている(日経新聞もROE教の洗脳が解けると良いのだけど。。。)(日経記事)〇ROEは万能か? 政府成長戦略、企業の稼ぐ力に別指標「ROA」 (日経新聞) 少し引用させていただくと、 ROAとROEには密接な関係があり、ROAに負債の活用度合いを示す「財務レバレッジ」を掛け合わせるとROEになる。このため苦労して利益を増やさなくても、負債を増やしたり、自社株買いや増配で自己資本を減らしたりする財務テクニックでもROEは改善する。中には借り入れで調達したお金で自社株を買い、一気にROEを引き上げる企業もある。 日本企業は内部留保が厚く、財務レバレッジが低いと思われがちだ。実際は海外企業とほぼ変わらず、問題はROAの低さにある。ROEだけを目標にすると、低収益という最大の問題を覆い隠してしまう恐れがある。 ROEが根本的に抱えてている致命的欠陥についての的を射た指摘だと思う。3.感想など いよいよROEの化けの皮がはがれ、企業経営で目指すべき代表的な指標の座から陥落して、単に1つの参考指標としての本来の居場所に戻る時が来つつあるのかなとも感じる出来事でした。 ※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Aug 5, 2017

コメント(0)

-

住宅ローンはナゼ破綻するのか-借金も財産のうち(その2)

ㅤ今回は、新シリーズ”借金も財産のうち”の2回目です。 企業と同じように、個人だって借金をうまく活用することで、資産形成や人生設計がより良くできるのでは、というコンセプト。 だけど、 借金=生活苦のイメージを持つ方もいると思います。 住宅ローンでも返済に行き詰ると大変なことになるんでは。 でも、私は思うんです。 例えば、住宅ローンが破たんするのは、 借金の額が大きすぎたからではない。 むしろ借金の額が少なすぎたからではないか、と。(関連の日記)〇借金も財産のうち-住宅ローン編〇不動産投資は自宅から〇住宅ローンの大活用策 1.住宅ローンは借りすぎるから破綻する? ここで、借金に関するステレオタイプ的な駄文を見ておきましょう。〇あなたの知らない「借金大国ニッポン」の現実(東洋経済online) 少し引用させていただくと、生涯で最も大きな借金、住宅ローンも挙げられる。首都圏の住宅価格は上昇傾向だが、今は低金利だからと自分の返済能力以上に大きな金額を借りてしまう。そんな借り手を雇用リスクが直撃する。全国住宅ローン救済・任意売却支援協会の米谷真紀氏は言う。「リストラや転職失敗で収入が減ったり、退職金が期待ほど出なかったりして返済に行き詰まるケースがよくある」。 うーん。 ”リストラや転職失敗で収入が減ったり”って、ありがちなことですよね。 そういう、いかにも起こりそうなことに備えてないと、そりゃ住宅ローンも破綻しますよね。 だけど、それは”借りすぎ”が直接の原因ではないと思う。2.手元にお金がないから破綻する 当たり前のことだけど、 ローンが破たんするのは、返すお金が手元に無いから。 リストラや転職失敗で収入が減っても、手元にお金があり毎月の返済ができるなら、破綻することは無いですよね。 収入を回復するために数年間の余裕があれば。。。 数年間を賄えるだけの手元のお金を確保しておくことが重要。 そのためには。。。3.住宅ローンは余分に借りておく 人生にはいろいろなリスクがあるのだから、ともかく手元のお金を確保することが重要。 住宅ローンを借りるなら、余分に借りるべき。 そのためには、 〇頭金は少なく 仮に購入額の1割程度の頭金を入れると金利が安くなるのなら、それ以上に金融資産があったとしても頭金は1割にとどめ、残りは手元に残しておく。 〇月々の返済額は極力小さく 月々の返済額を小さくするために、返済期間は極力長くして、元利均等返済。当たり前だけど、毎月浮いたお金は消費するのではなく手元に残していく。 〇繰り上げ返済は一切しない 繰り上げ返済は愚の骨頂。仮に昔の高い金利で借りているなら、繰り上げ返済ではなく借り換えを優先。 とにかく、今の住宅ローンは35年固定ローンでも金利は1%台前半。できるだけ大きく借りて、手元のお金を確保することが得策。 手元のお金は、あらゆるリスクに対する備えになる。 要約すると、 沢山借りろ! 返し急ぐな!4.蛇足 あと、前回からの繰り返しになるかもしれないけど、 いざとなれば賃貸に回せばローン返済が滞らない、というような市場価値のある物件を選ぶのも重要。 住宅ローン破たん時に物件を売却して残債が残るなんてケースは、物件選びの段階から間違っていると思う。5.蛇足の蛇足 借金を増やした分で、手元のお金が増えていることがポイント。 手元にお金がある分だけ消費に回すのはダメ、ゼッタイ。6.蛇足の蛇足の蛇足 でも、大きく借りた分だけ金利を損するのではという方もいると思う。 株好きの買い豚としては、株でも買っとけと言いたいところ。 固いところで、今なら北陸電力でも買っておけば、35年も経てばその間の配当だけで購入額ぐらい回収できるだろう。 そんなリスクも取りたくないという場合には、 手元のお金を活用して一般信用優待クロスをコツコツやれば、 リスク全く無しで住宅ローン金利以上の年間2~3%程度の利得を得ることは楽勝だろう。※投資は、損しても得しても自己責任で!※同様の分野のランキング。優良ブログが見つかるかもにほんブログ村にほんブログ村

Jul 30, 2017

コメント(0)

-

借金も財産のうち-住宅ローン編

ㅤ”借金も財産のうち” という格言?がある。 この格言?が好意的に取り上げられることは近年ではほとんど無い。バブル時代によく見られたような、放漫経営とか、浪費とか、そういう避けるべき状況を連想させるものとなっているようだ。 でも、私は、”借金も財産のうち”という格言?の持つ逆説的な響きに惹かれている。 借金をうまく活用することで企業の業績が伸びていくように、 個人だって借金をうまく活用することで、資産形成や人生設計がより良くできるのではと思う。 何回かに分けて書いていきたいと思うのだけど、まずは初回として住宅ローンについて。(住宅ローンに関する過去日記)〇不動産投資は自宅から〇住宅ローンの大活用策 1.憎むべきは借金ではなく浪費 ”借金=悪”って短絡的だと思う。 借金したお金を消費に回せば、残るのは借金だけ。後々苦しくなっていく。 だけど、借金したお金で資産を取得するなら、借金と資産が両建てになるだけ。 その資産取得のメリットと、リスク上昇のデメリットを天秤にかけて冷静に判断すればよい。2.住宅ローンで家を買うこと 住宅ローンについてのフィナンシャルプランナーなどへの相談では、年齢や年収に応じた、頭金の額とか月々の返済額、借入総額などが話題になると思うけど、 全くポイントがずれていると思う。 最も重要なのは、いくら借金をするかではなく、どんな家を買うかではないか。 どんな家を買うかという観点で、私が重要だと思うのは以下の2つ。(1)適正または割安な価格の住宅を買う 周辺の取引事例から推測する価格とか、賃貸に回したときの収益還元的価格とが、売却する場合の想定価格とかから見て、 少なくとも割高ではない、できれば割安な物件であることが必須条件。 この条件を満たしていれば、少なくとも購入時点で見れば、借金と資産のつり合いが取れている。(2)浪費にならない範囲の住宅を買う 収入と比較して、大きすぎる額の消費は避けるべきで、それは住居にも当てはまると思うけど、 住宅購入の場合の消費額(費用またはコストと言い換えることもできる)は購入額や借入額ではない。 消費額(費用)としては、a.建物の劣化に見合う減価償却費 まずは、年々劣化により建物の価値が減少していく分。すなわち減価償却費(税法上の額ではなく実体的な額を考えておくとよいのでは)に相当する額。 ちなみに、土地は基本的には年数がたっても価値が変わらないので計算に入れなくてもよいと思う。 b.住宅ローンの金利 次に、毎年払う住宅ローンの金利。 ちなみに、元本返済分は計算に入れなくてもよい。キャッシュフロー的にだいたい回っていくことを確認しておけばよい(あくまで、だいたい良いと思う。失業するとか極端なケースの場合は、家を売るとか賃貸に回してもっと安い賃貸物件に住むとか)。c.税金 そして、住宅を保有していることで支払うことになる、固定資産税や都市計画税。 これらの額の合計が、住宅に関する消費額(費用)。この額が、年収に対して過大であれば、それは浪費と言われてもしかたがない。 逆に、賃貸住宅に住んでいる場合は、家賃(更新費など含む)がそのまま消費額(費用)なので、住宅購入の際の消費額(費用)がそれまでの家賃程度でおさまるのであれば、問題はないのではと思う。3.住宅ローンを組めば人生が縛られると言うけれど よく、”住宅ローンを組めば人生が縛られる”と言われるけど、 それは、購入価格や劣化による減価などで、住宅ローンの額と住宅の価値のバランスが崩れている場合のことだろうと思う(そういう物件は、購入時点から間違っている)。 2.で書いたようなことを満たしている物件であれば、仮に住まなくなったり、収入が激減してローンが払えなくなったり、相続が生じても、 賃貸に回すなり、売却することによって自由に立ち回ることができるだろう。 むしろ、家主側都合で転居を余儀なくされたり、インフレで家賃が高騰して住めなくなったりするリスクが回避できる分だけ、自由度が増しているとも言える。 4.感想など バブル崩壊~デフレ時代の後遺症として、借金を極端に嫌う傾向があるのではないかと思う。 ”借金も財産のうち”で、うまく借金を活用してみてもよいのでは。 ちなみに私の場合、 少し広めの中古の戸建て(土地代+α程度で購入できた)にしたので、仮に借りるとすれば給料の大半を入れなければ住めないような物件に、推計でその2割以下の消費額(費用)で住むことができている。とてもありがたいことです。 これも、金利が極めて低いとか、なぜだか中古の建物にはほとんど価値を見ない不動産の値付けとか、現状の特殊要因のお陰なのかもしれません。おまけ最近、なんだかジワジワくる曲で、十影さんの”ラッパー、家を買う。”。十影『ラッパー、家を買う。』OFFICIAL MUSIC VIDEO (Youtube)※同様の分野のランキング。優良ブログが見つかるかもにほんブログ村にほんブログ村

Jul 9, 2017

コメント(0)

-

リキャップCB事件2-ROEは役立たず(その7)

ㅤ今回は、リキャップCBについての話題の続き。 事業会社から見れば”お金を借りて自社株を買うよ。買った株が横ばいか下がれば現金で返す。株が上がったら株で返すよ。”というリキャップCB。 常識的な判断力があれば一目でダメと分かるはずだと思うのだけど、ROE至上主義のROE教徒には魅力的に見えるらしい。 ”ROEの数値を高めれば企業価値が向上する”と短絡する上場企業に巣食うROE教徒。また、”ROEの数値を高めれば企業価値が向上する”と短絡するROE教徒の錯覚を利用してエゲツナク稼ぐ証券会社。 リキャップCBは、そういう暗闇に棲息するスキームだったのだけど、世の多くの良識人がリキャップCBの愚劣さに気付き警鐘を鳴らしていく。また、さらにはROE至上主義の下らなさに気付いていく。 今回の日記はそのあたりのことを。 (前回までの日記)〇リキャップCB事件1-ROEは役立たず(その6)〇EB債でエゲツナク稼ぐ証券会社(ROE教を嗤う関連の日記)〇ROEは役立たず〇ROEは役立たず(その2)〇ROEは役立たず(その3)〇ROEは役立たず(その4)〇自社株買いは愚策-ROEは役立たず(その5)〇リキャップCB事件1-ROEは役立たず(その6)〇ROE教が蝕む日本の未来 1.金融審議会での指摘 最近、”フィデューシャリー・デューティー”という用語を聞くようになった。金融庁のお達しに基づいて金融界が取り組み始めたもので、日本語では”顧客本位の業務運営”という実に当たり前のこと。裏を返せば、その当たり前のことを改めて確認しなければならないほど、顧客本位からかけはなれた商品が蔓延しているということ。(さらに付け加えると、”フィデューシャリー・デューティー”によっても、実態的には金融の現場が顧客本位になることはないだろうし、結局は投資家の側で賢明な判断をしていくしかないのだけど。)ㅤ さて、この金融庁のお達しは、金融審議会市場ワーキング・グループの報告を踏まえて出されたものなのだけど、 同ワーキング・グループの昨年8月2日の審議の中でリキャップCBが取り上げられている。 ”インベストメント・チェーンにおける顧客本位の業務運営の観点からの指摘の例”と題した資料の中で、リキャップCB(CB発行と自社株取得を同時に行い、負債を増やし資本を減らす手法)の発行提案(企業の実態を必ずしも反映しない一時的なROE上昇をもたらす商品との指摘)とされている。 本来は投資経験が豊富でない個人に対しての顧客本位でない商品とか販売方法を列挙した資料で、デリバティブを組み込んだ仕組債(EB債もここに含まれます)や、毎月分配型投信やファンドラップなどが槍玉に挙げられている。また、その背景として”販売手数料等の収入面に偏った業績目標・業績評価体系”とか、”投信における信託報酬のあり方”なども取り上げられており、一般投資家保護の観点が強い。 その中で場違い的に、”法人営業に関する指摘”としてリキャップCBだけが取り上げられている。企業に巣食う”ROE教徒”は、投資経験が豊富でない個人と同様、金融行政がおせっかいを焼かなければならないほどに総合的な判断力の欠如した保護対象、ということなのだろう。 で、この審議の模様をROE教の機関誌と化している日経新聞も以下のように報じている。〇これでも顧客本位? 金融審、金融機関の実態列記(日経新聞) この指摘は、リキャップCBを好意的に報じていた日経新聞に対する警鐘でもあったかもしれない。2.東京証券取引所の反省文 金融審議会での指摘はリキャップCBに対する評価の分水嶺だったようで、リキャップCBで企業価値を向上させたと得意げだったROE教徒たちも、少し自省したようだ。 2016年1月には、”第4回 企業価値向上表彰”にて、リキャップCB実施の2社を優秀賞に選定(大賞含めて3社しか表彰しない中で2社がリキャップCB実施企業というリキャップCBへの肩入れ具合)していた東京証券取引所も、 2017年3月には、”資本政策に関する株主・投資家との対話のために~リキャップCBを題材として~”と題した文章を上場企業向けに出している。 スチュワードシップ・コード及びコーポレートガバナンス・コード(余談的に、私から見れば、ガバナンスコードは企業の生産性向上を阻害する方向にしか作用しないと思うけど)に基づく、上場会社と投資家の間で、持続的な成長と中長期的な企業価値向上のための建設的な対話の例として、という建前になっているけれど、 この文書に沿った手順で検討していけば、リキャップCBを実施するという判断は取り得ないだろうから、実質的にはリキャップCBは実施しないでねというメッセージ。 昨年、リキャップCB実施企業を企業価値向上の観点から表彰し、リキャップCBを推進していたかに見える東京証券取引所の反省文といえるだろう(プライドの高い人たちなので、素直に”ごめんなさい間違ってました”とは言わない)。 この”資本政策に関する株主・投資家との対話のために~リキャップCBを題材として~”は、投資オンチの東京証券取引所が出した文書としては珍しく真っ当なことが書いてある。 リキャップCB実施の際の検討ポイント集が整理されているのだけど、6つの検討ポイントのうち「ポイント1.自社株買いの合理性」「ポイント2.自社株買いのための資金調達手段としての適切性」の2つだけで、ほぼリキャップCB実施は却下されるのではないかと思われる。 少し、引用してみるとポイント1.自社株買いの合理性・自社株買いを行うことについて、成長投資と株主還元についての自社の資本政策に沿って説明できるか。・現在の自社の株価に照らして、このタイミングで自社株買いを行うことが正当化できるか。 (解説)(抜粋)自社株買いは、株主還元の手法の1つであり、その意味では一般的には株主・投資家から好意的に受け止められうる資本政策の1つだと言えます。しかしながら、これが常に好意的に評価されるわけではないことには留意が必要です。長期的に会社に投資するつもりのある投資家の立場からは、今、事業活動によって得られた資金を使って自社株買いを行うよりも、本業の成長のための有望な投資機会があるのであれば、そちらに振り向けて、将来の中長期的な企業価値の向上を実現してもらった方がよいとも考えられるのです。 投資家から見て株価が高い水準にある状況下で自社株買いをする場合には、経営者がそれでも割安だと判断しているのかどうか、それはどういった根拠に基づいているのかが、投資家の関心事となります。そこで、CB発行と同時に行うか否かに関わらず、自社株買いを行う場合には、これに先立って、社内でDCF法等に基づいて計算した自社の本源的な企業価値と、現在の株価から計算される時価総額とを比較し、前者が後者を上回っているか、その乖離幅に照らして自社株買いが自社の資本コストを上回る収益率の投資だと言えるかどうかなどを予め検証しておくことが考えられます。 ROE教徒にとっては、ともかく自己資本(株主資本)が減ればROEが高まるので自社の株価水準にかかわらず自社株買いは有効ということになるのだろうけど、この東証の文書は、”自社株買いは、自社の株価が割安だと根拠を持って判断出来る時だけ”と釘を刺している(ただ、惜しむらくはDCF法だと恣意的に如何様にも計算できるだろうから。。。)。ポイント2.自社株買いのための資金調達手段としての適切性 ・リキャップCBとは、自社株買いのための資金調達手段として、CBを用いる手法であるところ、 ・手許現金を用いないのはなぜか。 ・銀行借入れを用いないのはなぜか。 ・普通社債を用いないのはなぜか。(解説)(抜粋)上場会社の資金調達は、原則として、①手許現金、②負債(デット)、③株主資本(エクイティ)の順で優先するとされているのです。CBは、株式に転換される可能性のある負債ですので、②負債と③株主資本の中間、2.5 番目に位置します。したがって、①手許現金、②負債よりも後に検討するのが通常だということになります。上場会社がCB発行を選択する理由として挙げられることが多いのが、CB発行の場合、利息を付さずに(ゼロクーポン)、すなわち、金利の負担なしで資金調達ができる点が、銀行借入れや社債発行よりも有利であるため、調達コストが低いということです。しかしながら、CBは、普通株式に転換される可能性のある潜在株式ですので、既存株主の立場から見ると、実は、そのコストはゼロではありません。上場会社が金利の負担なしで調達できるのは、CB購入者に対して、利率がゼロでも十分な利益が出るほどのオプション価値を提供しているからではないか、さらに、低金利の環境下においては、ゼロクーポンで調達できるメリットは小さいため、既存株主から見ると、それと引き換えにCB購入者に売り渡しているオプションの価値が釣り合っていないのではないかとの指摘もあります。 CB発行は上場会社及び既存株主にとって割の悪い資金調達方法だということが丁寧に解説されてます。 この解説を真摯に踏まえれば、通常の資金調達手段が閉ざされている中で倒産回避のためとか乾坤一擲の成長投資のためにCBに頼らざるを得ないといった場合はあるかもしれないけど、少なくともリキャップCB(自社株買いのためにCBを発行する)はあり得ないのではないかと思う。3.ROE教を根本から疑え! あまりに愚劣なリキャップCBが、なぜROE教徒を魅了したのか。 根本のところとして、ROEが経営判断・投資判断のための指標として大きな欠陥を抱えていることが原因だろうと私は思う。 ROE = 純利益/自己資本×100(%) = 1株利益/1株純資産×100(%) 分子の利益を向上させることは大いに意味がある。だけど、分母の自己資本を小さくするという大抵の場合には意味がない裏技がある。 ”ROEの数字を高めることが企業価値の向上”と短絡しているROE教徒は、本来全力を傾けて取り組むべき利益の向上をないがしろにして、自社株買い等による分母の操作に傾斜することも多い。ROE教徒は、企業運営の根本から間違っているのだと思う。だからリキャップCBなんていうクダラナイものに引っかかってしまう。 リキャップCBを題材として、ROE至上主義に警鐘をならすような論説も増えてきている。(ROE教を疑うきっかけを与えてくれたという点だけは、リキャップCBの功績かもしれない。例えば、〇日本企業が手を染める「危険な財務戦略」…見せかけの財務改善が企業を滅ぼす、リキャップCBの罠(手島直樹氏) 結論の部分を少し引用すると、長期的な株主を増やしたいのであれば、経営者は小手先のテクニックではなく本業で勝負する姿勢を示さなければなりません。企業価値は将来生み出すキャッシュフローで決定されるのです。本業を磨き、キャッシュフローを高める。結局、持続的にROEを改善できるのはそうした企業なのです。ROEは目的ではなく結果なのです。 そのとおりだと思います。〇ROE至上主義の罠-短命に終わったリキャップCBブーム(井出真吾氏) 結論の部分を少し引用すると、ROE改善の王道はあくまで収益拡大であることを忘れてはいけない。企業、投資家とも小手先のROE改善策に踊らず、持続的な成長の実現を目指し、企業および株価を評価する姿勢が求められよう。 また、リキャップCBのように顧客本位とはいいがたい手法が、再びいつブームに乗って広がるかわからない。表面上の数字の改善や聞き心地の良い説明に乗せられぬよう、企業側も金融リテラシーを高めることが何より大切である。 4.感想など 本業を磨いて利益を向上させる会社こそが、私の投資したい会社だなとつくづく思う。 経営者は、本業を磨くことに全力を挙げてほしい。 ROE至上主義は、どうも本業磨きを阻害する役割を果たしているのではないかとすら思える。 やたらROE向上を言い立てる会社は、私にとっては投資不適格に近いなー。それより利益の向上を一生懸命やって欲しい。※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

May 4, 2017

コメント(0)

-

リキャップCB事件1-ROEは役立たず(その6)

ㅤ今回は、前回の日記(EB債でエゲツナク稼ぐ証券会社)で予告した話題を。 ㅤ先週は、中小型株を中心に少し株価が下がりました。JASDAQや地方市場などを中心に、なんだか魅力的な株価まで下がってきたように感じる銘柄もあり、借金(信用買い)を増やしてでも買ってみようという気になります。 だけど、割安に見える株を借金までして買おうとしているのに、お金の貸し手から、”お金を貸すから株を買いなよ。買った株が横ばいか下がれば現金で返してね。株が上がったら株で返してね。” と条件を付けられたらどうでしょう。 普通の判断能力のある人なら、こんな条件の借金は絶対にしませんよね。この株は今が割安だと思うから買うのに、株価が上がったらせっかく買った株で返さなきゃならない。 だけど、こんな条件の借金をして自社株を買う人たちがいるんですね。しかも、企業価値を上げていると得意げに。それは、上場企業に巣食うROE教徒たち。(ROE教を嗤う関連の日記) ・ROEは役立たず ・ROEは役立たず(その2) ・ROEは役立たず(その3) ・ROEは役立たず(その4) ・自社株買いは愚策-ROEは役立たず(その5) ・ROE教が蝕む日本の未来 1.リキャップCBという愚策 リキャップCBとは、CB(転換社債型新株予約権付社債)発行と自社株買いを組み合わせたスキーム。 偏屈たぬき流に要約すると、 証券会社側からの視点では、”お金を貸すから自社株を買いなよ。買った株が横ばいか下がれば現金で返してね。株が上がったら株で返してね。” 事業会社側からの視点では、”お金を借りて自社株を買うよ。買った株が横ばいか下がれば現金で返す。株が上がったら株で返すよ。” いやもう、一目見ただけで、ダメなスキームということが直感できる。 CB発行と自社株買いの組み合わせというのは、最凶最悪の組み合わせだと思うんです。 まず、そもそも事業会社にとって、CB(転換社債型新株予約権付社債)というのが、筋の悪い資金調達。 以前の日記(トヨタ自動車種類株の謎 企業価値を毀損? )との繰り返しになるけれども、 将来業績が低迷して資金が必要な状況に陥った場合には、株価が低迷しているだろうから株式転換が進まず、現金で返済する必要が生じる。 逆に、業績絶好調で資金に余裕が出るだろう場合には、株価が大きく上昇しているだろうけど事前に決めた(その時点となってみれば)割安な価格で株式を発行することとなる。資金は不要なのに割安な価格での資本調達を強制される形。 よく銀行が、”晴れたときに傘を差し掛け、雨の日に取り上げる”と評されるけど、 転換社債発行というのは、まさに自ら進んでそういう状況に陥っている。 仮に自社株買いをする決断(財務面に不安が無く、かつ自社の株式が割安だと自信を持てる時だけにしてほしいものだけど、)をしたとして、 もし、その資本が必要無いなら手持ち資金で自社株買いだけ(または普通社債、銀行借り入れとの組み合わせを)すれば良いし、 もし、その資本が必要になる可能性があるなら自社株買いなどしなければ良い。 素直に見て、リキャップCB(CB発行と自社株買いの組み合わせ)なんて矛盾に満ち満ちた愚策。2.ROE教徒を魅了するリキャップCB 事業会社にとって、またその会社の既存株主にとって愚劣な選択肢であるリキャップCBなんだけど、 ことROE教徒にとっては、魅力的に映るらしい。 ROE = 純利益/自己資本×100(%) = 1株利益/1株純資産×100(%) ”株主から預かった資産をどれだけ効率的に回しているか” と解釈できる指標であるため、株式会社または株式投資の真髄を体現する指標のように見える(実際は、分母の自己資本を小さくするという大抵の場合には意味のない裏技があるので欠陥指標なんだけど)。 このROEを高めることを至上命題と信じているのがROE教徒。最近ROE教が蔓延していて、上場会社の一部にも巣食っています。 事例を見てみましょう。〇日本ハムによる2度目のリキャップCB ・「第三者割当による2018年満期ユーロ円建転換社債型 新株予約権付社債の発行に関するお知らせ」 に関する補足資料(日本ハム、2014年3月7日) 2010年に行ったリキャップCBによってROEが改善していたけど、株価上昇でCBの株式への転換が進んでROEが低下。なので、ROEを上げるためにもう一度リキャップCBを行う。という内容。 いやー、資本の部をいじっているだけで、稼ぐ力なんて少しもついてないじゃない。証券会社を儲けさせているだけじゃん。 私は幸いにして日本ハムの株主ではないけど、こんなROEを高くすれば良い経営だと短絡して考えるROE教徒の巣食っている会社の株など買いたくないと切に思う。 だけど、この日本ハムの2度目のリキャップCBも、ROE教徒には受けが良く、 例えば、ROE教の機関誌の日経新聞では、・日ハム4年ぶりCB発行 300億円、調達資金で自社株買い と好意的に報じ、 さらに、こちらもROE教徒の巣食う東京証券取引所も、2016年1月発表の”第4回 企業価値向上表彰”にて、日本ハムを優秀賞に選んでいる。・第4回企業価値向上表彰の表彰会社の決定について(東京証券取引所、2016年1月12日)ピジョン株式会社、日本ハム株式会社及びカシオ計算機株式会社は、いずれも資本コストを上回る企業価値の創造を目指す「企業価値向上経営」を高いレベルで実践してると認められました。 とのこと。同じく優秀賞のカシオもリキャップCBを実施している。 ちなみに、この表彰の選定委員会座長は、ROE教の司教である伊藤レポートの伊藤邦雄。ROE教の司教も底が浅かった。リキャップCBでのROE上昇でも企業価値向上と見なすんですね。 と、このあたりまでが、リキャップCB全盛の時期。 だけど、ROE教徒でない者にとってありがたかったのは、このリキャップCBのあまりの愚劣さ。ROEを向上させる以外に何の価値も生み出さない。 世の多くの良識人が、リキャップCBの愚劣さに気付き警鐘を鳴らしていく。また、さらにはROE至上主義の下らなさに気付いていくんですね。 長くなったので、そのあたりのことは次回に。※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Apr 9, 2017

コメント(1)

-

安い株には訳がある(その2)

今回は、前回の日記”安い株には訳がある(その1)”の続きです。(前回までの日記)〇安いものには訳がある〇安い株には訳がある(その1)少し、前回の繰り返しになるけれど、 株式市場には多くの参加者がいて、様々な価値観・思惑の均衡点がその時の株価。 その株価を成立させている参加者の価値観・思惑は多様。 そういう中で、自分なりの価値観・重視するポイントを踏まえて、自分にとってのお値打ちな銘柄を見つけるのが株式投資の楽しみ。 ちなみに零細個人投資家の私の場合、機関投資家のファンドマネージャーなどと比べると、下のような重視ポイント・嗜好があると思っている。 〇投資の時間軸:長い 〇流動性:必要としない 〇TOPIXなどベンチマークとの連動性:あまり重要視しない 〇説明の容易さ:他者への説明は不要 〇株主優待:割と重視する では、具体的にどんな感じかというと、 例えば、1.上場先 街中でちょっと気になったとか、ブログなどで見かけたとかのきっかけで、ある銘柄をチェックするとして、 その銘柄が、PER、PBR、配当利回りなどの指標面や、将来の成長性などの点から割安に感じたとします。 じゃあ、なんでこの銘柄はこの株価なんだろう、他の機関投資家などはこの銘柄の何が気に入らないのだろう、とか考えてみるのだけど、もしその銘柄が東証1部でなければ少し安心するわけです。流動性やTOPIXとの連動性に価値を見出している機関投資家などは東証1部好き。 東証1部でなければ、割安な株価の1つの理由になるなと。 私の場合、流動性など気にしないので東証1部でなくても一向にかまわない。というか、いつか一部昇格イベントが起これば株価が上昇することが多いので、東証2部とかJASDAQというのは逆に歓迎。 また、福証や札証の単独上場銘柄だと、なおさら割安に放置されやすい。だけど、株式というのは会社の資本の一部という基本に立ち返れば、また投資の時間軸を長く長くすれば、上場先の問題で割安なのは私には魅力的に思える。 逆に、保有銘柄が東証1部に昇格して株価が上昇したとする。私にとってさほど重要でないことで株価が上昇するなら、その銘柄を持っている理由が薄れるだろう。 ちょうど日常の買い物で生鮮野菜を買うとして、デパートよりスーパー、スーパーより直売所で買う方がお得なことが多いのと同じような感じだろうか。2.需給バランス 割安に感じた銘柄があったとして、 大株主の動向などをきっかけとした需給バランスの悪化で軟調な展開が続くとされている時がある。 好転のきっかけが見通せないような銘柄は、時間軸の短い投資家(実に多い)には敬遠されがち。 時間軸を長くすれば、需給バランスで割安なのは私には魅力的かな。 逆に保有している銘柄が、指標への採用とか自社株買いなどで、ずいぶん上昇したとする。需給バランスが良いから上昇しているのであれば、それは売り時かもしれない。 ちょうど日常の買い物で魚を買うとして、豊漁の魚種が特価になっているのと同じような感じかな。3.株主優待 PER、PBR、配当利回りなどの指標面や、将来の成長性などの点から割安感が感じられない銘柄があったとして、 株主優待を含めて考えれば買っても良いかなと思える時もある。 株主優待は零細投資家に有利なことが多く、”二物一価”的な状況となっているように思う。 零細投資家であれば、その特典を活かさないのはもったいない。 ちょうど日常の買い物でお酒を買うとして、同じお酒で同じ価格なのに販促品のグラスが付いているのと付いていないのとがあれば、付いているのを買うようなものかも。 少し長くなってきたので、今回はこの辺にして、いずれ続きを。※同様の分野のランキング。優良ブログが見つかるかも。deにほんブログ村にほんブログ村

Dec 31, 2016

コメント(2)

-

安い株には訳がある(その1)

前回の日記で、”安いものには訳がある”と題して、日常のスーパーなんかでのお買い物について書いたのだけど、今回はその続きのような話。(前回の日記)〇安いものには訳がある0.日常の買い物の場合(前回のおさらい) 日常のお買物では、普段の相場より安い値札が付いているからには、それなりに訳がある。その安い理由が自分にとって納得のいくものなら買うだろうし、そうでなければ買わないでおく。 例えば、安い生鮮野菜があったとして、 それが某国からの輸入品だから安いのであれば買わないと思うけど、朝一限りとか集客の目玉的なものなら買うだろう。 また、高いものにも訳があり、その高い理由が自分にとって納得のいくものなら買うだろうし、そうでなければ買わないでおく。 例えば、プチ贅沢をしたいとして、濃縮還元をしていないストレートジュースが高いのであれば納得だけど、根拠の不明確な水素水が高いのは問題外。 というように、安いなり高いなりに、その安さ高さの訳に思いめぐらして、自分にとって許容できるものなら買うし、価値を見出せないものは買わない。 こだわりのポイントというのは人によって違う。他の人はこだわることでも、自分にとってはさほど重要ではない。そんな自分なりのポイントを見極めていくと、納得のいくお買物ができるのだろうと思う。1.株式投資の場合(安い株には訳がある) 株式投資も、日常のお買物と同じなのだろうと思う。 株式市場には多くの参加者がいて、様々な価値観・思惑の均衡点がその時の株価。 安い株は安いなりの、高い株は高いなりの訳があるのだろうと思う。(ちなみに、株の高い安いというのは昔ほど単純ではなく、PERやPBRや配当利回りなどの指標から見てどうなのかというような意味合いだと思っています)。 その安さ高さの訳に思いめぐらして、自分にとって許容できるものなら買うし、価値を見出せないものは買わない。これは、株式投資でも日常のお買い物でも同じこと。2.株式投資で自分は何を重視するのだろうか? 自分と、機関投資家など他の市場参加者とで、重視するポイントに違いがあるだろうか。 まずは、時間軸。 最近は、投資の時間軸の短い近視眼的な投資家が増えてきているように思う。機関投資家のファンドマネージャーなんかも毎年毎年(というか毎月毎月?)が勝負なんだろうと思う。 だけど、私は、もっと長い時間軸で気長に投資できる。特に配当利回りがそこそこあったり、素敵な優待の品をいただけるような銘柄であれば、10年ぐらい株価が低迷したままでも全然かまわない。まさに個人投資家ならではの特権。 次に、流動性。 機関投資家は、流動性をかなり気にしている模様。いざというときにそれなりのロットが捌けないような流動性の低い銘柄は敬遠されがち。 だけど、私は零細投資家なので、ロットを捌く必要はない。どんなに流動性の低い銘柄でも問題は無い。 それから、TOPIXとの連動性。 機関投資家は、ベンチマーク(多くの場合はTOPIX)を気にする。 だけど、私にとっては、あまり重要ではない。 さらには、他人への説明の容易さ。 機関投資家のファンドマネージャーは、なぜその銘柄を組み入れているのか、他人に明確に説明できなくてはならない。説明の容易な銘柄が好まれ、説明しずらい銘柄は敬遠される。 だけど、私は誰にも説明する必要が無い。自分が気に入ればどんな銘柄だって買えるし、流行のテーマにも追随する必要はない。個人投資家の気楽さよ。 逆に、機関投資家は考慮しないけど、自分は重視するポイントとして、株主優待がある。 株主優待こそは、日本独自の個人投資家ならではの特権で、実利にもつながる。私は優待投資家というわけではないけれども、そこそこ重視している。 こういう、自分なりの価値観・重視するポイントを踏まえて、自分にとってのお値打ちな銘柄を見つけるのが株式投資の楽しみなのだけど、 ちょっと長くなってきたので、もう少し具体的なことは、また次回に。※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Dec 29, 2016

コメント(0)

-

安いものには訳がある

スーパーなどで買い物をするとき、それなりに不満の無い商品を安く買えると嬉しい。また、高いものでも納得のいくものであれば買う時もある。今回は、消費しないピノキオさんの記事に触発されて、そんなお話。1.安いものには訳がある だけど、普段の相場より安い値札が付いているからには、それなりに訳がある。 その安い理由が自分にとって納得のいくものなら買うだろうし、そうでなければ買わないでおくと思う。 例えば、 鍋なんかをしようと思っている時に、3本100円とか安い白ネギがあったとする。 だけど安い理由が、某国からの輸入品ということであれば、ちょっと見送るかもしれない。 一方、朝一限りとか、集客の目玉とするために安いのであれば、喜んで買うだろう。 一玉100円ぐらいの安いハクサイがあったとする。 いつもよりかなり安くても、事前に、豊作でハクサイが値崩れして農家が困っているとかのニュースを見ていれば、安い理由に得心がいって安心して買えるだろう。 また、気にする人はいるかもしれないけど、自分は気にならないような安さの訳というのもある。 夕方以降にスーパーに行くと、刺身とかが半額とか場合によってはもっと安い値引きシールが貼られていることがある。お店にとっては、鮮度のあるうちに売り切ってしまいたいという事情。自分にとっても、そういう理由の値引きはとても歓迎(そもそも、”最近の日本は賞味期限とか消費期限に過剰にこだわりすぎていて馬鹿じゃなかろうか、そのうちバチが当たらなきゃいいけど”、と思っている人間なので)。2.高いものにも訳がある 安いものに訳があるのと同じように、高いものにも訳がある。 たまには贅沢がしたいときもある。贅沢をするということは、良いものであることを期待して値段が高いものを買うということ(安くて良いものを買うことを贅沢とは言わない)。 その高い理由が自分にとって納得のいくものなら買うだろうし、そうでなければ買わないでおく。 例えば、クリスマスに、いつもよりちょっと良い飲み物を買おうと思ったとする。 350mlで300円ぐらいな値段が付いていたとしても、それが濃縮還元をしていない国産のストレートジュースだったりすると、コスト的にも当然割高になるだろうし、普段飲んでいるものより美味しいことを期待して買ってみてもいいかなと思う。 だけど、それが水素水とか根拠のよくわからないものであれば、買わない。 また、好む人はいるかもしれないけど、自分は好まないような高さの訳というのもある。 例えば、正月向けとか季節はずれの時期にスイカを売っていたりする。温室栽培なので当然値段はとても高い。 正月にスイカを食べたい人もいるだろうけど、自分にとっては価値を見出せないのできっと買わないだろう。 3.自分なりの判断 要するに、価格が安い・高いには訳があるのだけど、その訳を自分なりに見極めて買う・買わないを判断している。 日常のスーパーとかでの買い物の場合、誰でもそうやっていると思う。 私は、これって株式投資でも同じことだよね、と思うのだけど、その辺のことはまた次回に。 ※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Dec 24, 2016

コメント(0)

-

ペット保険(その2)-驚愕の真相

前回は、偏屈たぬき家に新たな家族である犬太郎(仮称)を迎えるにあたって、ペット保険について思うところを書いてみた。(前回の日記)〇ペット保険 ペットの治療費という少額のリスク(人生設計が狂うほどの支出ではないという意味で)をわざわざ保険でカバーする必要はない。 ペット保険には入らないほうが合理的ということには疑いの余地が無いのだけど、 小ダヌキどもがペット保険に入ることを繰り返し主張してなかなか納得してくれない。 というようなことを書いた。 あくまで私の判断が正しく、それを理解してもらうことが難しいというようなことを嘆いていたのだけど、 よくよく考えると、小ダヌキどもは小ダヌキどもなりに合理的な主張をしていたことに気付いたので、今回はそのあたりのことを。1.私と小ダヌキどもは別のプレイヤーと考えてみる ”偏屈たぬき家”全体として判断するならば、前回書いたとおり、ペット保険には入らないほうが合理的ということには疑いの余地が無い。 だけど、私と小ダヌキどもを別のプレイヤーとして捉え直せば、状況が変わってくる。 私は、偏屈たぬき家の支出を決定する立場であり、今後、犬太郎(仮)が病気になることがあれば治療費は払うことに決めている。 なので、マイナスの期待値のペット保険には入らないということは、偏屈たぬき家の”財務戦略”としてまさに合理的。 一方、小ダヌキどもは、偏屈たぬき家の支出を決定する権限は無い。2.小ダヌキどもの立場からの合理的判断とは 小ダヌキどもは、犬太郎(仮)の保護者的感覚で、犬太郎(仮)をできるだけ守る立場。 だけど、偏屈たぬき家の支出を決定する権限は無い。 仮に今後、犬太郎(仮)が病気になって治療費が必要な時に、治療費を払うかどうか判断するのは小ダヌキどもではなく私。 そうだとすれば、犬太郎(仮)が病気になって治療費が必要な時に、私が治療費を払う判断をする可能性が高くなる状況を作っておくことに合理性がある。 仮に、犬太郎(仮)が病気になって治療費として100万円必要となった場合を想定すると、 例えば、補償率80%(上限100万円)のペット保険に入っていれば、新たな支出は20万円で済む。犬太郎(仮)の治療のために20万円を支出するかどうかを(小ダヌキどもではなく)私が判断することとなる。(保険料は必要になるのだけど、上の判断をする時点では既に支払い済みの保険料は加味されない(埋没費用)) 一方、ペット保険に入っていなければ、犬太郎(仮)の治療のために100万円を支出するかどうかを(小ダヌキどもではなく)私が判断することとなる。 小ダヌキどもとすれば、ペット保険に加入している前者の状況のほうが、私が治療費を払う判断をする可能性が高いと考えるだろう。 そうであれば、小ダヌキどもがペット保険に入ることを繰り返し主張していたのは、小ダヌキどもとしては全く合理的な行動だったのだ!! 3.前回の会話を振り返る 前回の日記で、私と小ダヌキどもの会話を書いてみた。小ダヌキども:お父さんは犬太郎(仮)が可愛くないの。犬太郎(仮)が病気になったらどうするの。私:犬太郎(仮)は可愛いよ。なんなら、お前たちより可愛いぐらい、まあそれは冗談だけど。犬太郎(仮)が病気になったら病院に連れて行って、いくらでも治療費は払うよ。小ダヌキども:治療費が沢山かかると困るから、ペット保険に入っておけばいいじゃない。私:いや、だから、(振り出しに戻る)。。。 この会話について、小ダヌキどもの視点から心の声を補足してみると、「犬太郎(仮)が病気になったら病院に連れて行って、いくらでも治療費は払うよ。」(と、たぬき親父は言っているけどどこまで本気か分かったものではないなー。)小ダヌキども:治療費が沢山かかると(お父さんが治療費を惜しんで犬太郎(仮)を見捨てると)困るから、ペット保険に入っておけばいいじゃない。 ってことだったんだなー。 断られても断られてもペット保険の話題を出してきたのは、犬太郎(仮)の”保護者”として合理的な判断で、立派なものだったんだなー。 そうであれば、偏屈たぬき家全体として見た私の理屈を何度説明しても通じないのは当然で、 むしろ、私がいかに犬太郎(仮)を愛していて、決して治療費を払い渋るなんてことがあり得ないということを説明すべきだったんだろうなーと思う。 そういえば、小ダヌキどもがペット保険の話をしなくなったのは、犬太郎が下痢をして病院に3万円ぐらいの治療費を支払った頃からだったなー。ペット保険には入らなくても、治療費は払うということを少し分かってくれたのかも。4.感想など 立場が変われば合理的な判断も変わってくるもの。 今回は、偏屈たぬき家としての全体最適と、小ダヌキどもの部分最適が異なっていたのだけど、 全体最適を実現するためにはコミュニケーションと信頼関係が重要と痛感。 自分のことは棚に上げて言うのもなんなのだけど、ひるがえって、今の日本の社会はどんなものだろう。 最近、日本社会としての全体最適を目指すための戦略もコミュニケーションも信頼関係の構築もおろそかにされ、 それぞれの立場での部分最適を目指す動きだけが加速しているような気がしてならないのだけど。 投資界隈を見ても、まさにそんな感じ。。。※ランキングサイトに登録してみました。にほんブログ村にほんブログ村

Oct 15, 2016

コメント(2)

-

ペット保険

偏屈たぬき家の家族が増えた。とはいっても、人間ではなく犬。名前は犬太郎(と、私は提案したのだけどあえなく却下。でもここでは犬太郎と仮称しておきます)。 小ダヌキどもが以前より熱望していて、ついに飼うことになったのだけど、犬太郎(仮)はかわいいものです。小ダヌキどもと違って、生意気なことを言って私をやり込めようとはしないし(特に最近では、対小ダヌキ戦で劣勢なことが多いもので。。。)1.ペット保険 で、妻や小ダヌキどもが、ペット保険というものがあるということを聞きつけてきて、犬太郎(仮)をペット保険に入れてはどうか、と強く提案をしてくるのです。 ペット保険とは、掛け金を払っておくと、いざペットが病気になって動物病院で治療を受けたときにその治療費をカバーしてくれるという商品なんだけど、 入るべきではないということは、直感的にすぐに分かる。2.保険の役割 以前人間の保険について書いたことがあるのだけど(関連の日記:保険の入りすぎは避ける )、保険の加入者側の期待値は当然ながらマイナス(そうじゃなければ事業として成り立たない)で、 期待値マイナスなのだけどなぜ保険に意味があるかというと、 起こる確率は小さいけれども、万一起こってしまえば取り返しがつかないような不幸のリスクに関し、金銭面の備えをすることが保険の大きな役割。 一方、カタストロフィーでない不幸は、保険でカバーしなくても問題ないし、 起こる可能性の高い不幸は、保険支払額と比較して保険料が比較的大きいので意味が無い。3.ペット保険加入の是非 で、このペット保険、カバーしてくれる治療費の上限(100万円程度)が決まっていて、 その程度(人生設計が狂わないという意味で)の支出をわざわざ保険でカバーする必要はない。 万が一に犬太郎(仮)に何千万もの治療費が必要になるような不幸への備えになるなら、ペット保険に加入してみる価値はあるのかもしれないけれど、そういう商品設計には当然ながらなっていない。 ということで、ペット保険には入らないほうが合理的。4.人に納得してもらうのは難しいもの。。。 ペット保険には入らないほうが合理的ということには疑いの余地がが無く、ものの1分も考えれば確信できるのだけど、 それを家族に納得してもらうのがとても大変。 上のような理由を言って、ペット保険には入らないことを説明するのだけど、小ダヌキども:お父さんは犬太郎(仮)が可愛くないの。犬太郎(仮)が病気になったらどうするの。私:犬太郎(仮)は可愛いよ。なんなら、お前たちより可愛いぐらい、まあそれは冗談だけど。犬太郎(仮)が病気になったら病院に連れて行って、いくらでも治療費は払うよ。小ダヌキども:治療費が沢山かかると困るから、ペット保険に入っておけばいいじゃない。私:いや、だから、(振り出しに戻る)。。。 という感じでさんざん説明を繰り返してその場は納得してくれたかのように見えて、また次の日にはペット保険の話になる。 いやはや、自分で分かるということと、そのことを人に説明して納得してもらうということは、別次元の難しさ。 説明責任を求められる機関投資家の中の人の苦労がしのばれます(だから、当たり障りのない横並びの運用になるんだろうなー。。。)。 ※ランキングサイトに登録してみました。にほんブログ村にほんブログ村

Oct 11, 2016

コメント(0)

-

かくれんぼの極意

株式投資は、かくれんぼと似ているところがある。 まず、かくれんぼの思い出。 昔、私が保育園児だったころ、かくれんぼで絶対に見つからない秘密の隠れ場所があった。 かくれんぼで遊ぼうということになると、私はその秘密の場所に隠れ、見つからないことに得意げだったのだけど、そのうち無性に寂しいことになってしまう。 しばらくは、鬼が私を探しているのだけど、いくら探しても見つからないということになると、私はかくれんぼを止めてどこかに行ってしまったものとして扱われるようになる。かくれんぼは私抜きで続いていくのだ。 かくれんぼは、なかなか見つからないけど、最後には見つかるところに隠れなければならない。 株式投資はこれによく似ている。 人知れず過小評価な株に投資をするのだけど、いつかは誰かにその株が過小評価でお買い得だと気付いてもらわなければ株価は上がらない。 割安だと思って買っても、いつまでも誰にも気づいてもらえない、自分だけの秘密の隠れ場所のような投資ではつまらない。 ちょうど、サトウ・ハチロー作詞の”かわいいかくれんぼ”のようなのが、上手な株式投資なのだろうと思う。ひよこがねお庭でぴょこぴょこ かくれんぼどんなにじょうずに かくれても黄色いあんよが 見えてるよ かわいいかくれんぼ※ランキングサイトに登録してみました。にほんブログ村にほんブログ村

Jan 25, 2016

コメント(6)

-

ロスカットについて考える

相場の急落時に付き物なのが”ロスカット(損切り)”。今回は、ロスカットについて思うところを書いてみたい。 ロスカットが株価の下落を招き、株価の下落が更なるロスカットを引き起こす。 株価下落 → ロスカット → 株価下落 → ロスカット → 株価下落 → ・・・・ の悪循環。 ところで、このロスカットには2種類のものがある。 1.投資家の意図しない強制決済 まず1種類目として、信用取引の強制決済。 保証金維持率が証券会社の規定を下回った場合には追証(追加保証金)が発生。期限までに現金等を差し入れて追証を解消できない場合には、建玉が強制決済されてしまう。 または、そのような状況を目前にして投資家の判断で泣く泣くロスカットするようなこともあると思う。これも投資家の望まない決済ということでは強制決済と類似のもの。 これらは、資金管理の大失敗。株式投資においては致命的なもの。 こうならないように慎重に資金管理をしなければならないのだけど、信用取引に慣れていないと安易に建玉を膨らまして相場急落時に危険な状況になりかねないので要注意。 ちなみに、 保証金維持率=(委託保証金(現金換算)- 建玉評価損)/ 建玉代金合計 (※簡便化のため諸経費等は省略) 保証金維持率の追証発生ラインが20%の証券会社で取引していたとして、 例えば、維持率が35%あるから余裕だと思うと大間違いで、株価が12%程度下がれば追証発生(代用有価証券の場合)。 維持率が50%でも、株価が20%程度下がれば追証発生(代用有価証券の場合)。2.投資家の意図するロスカット もう1つが、投資家が戦略的に意図して行うロスカット。 株式投資のポートフォリオ管理の常識として、”買った株が下落した時のロスカット(損切り)ルールを決めておくべき”ということがよく語られる。 また、ザラバを見ることが出来ない兼業投資家がロスカットを行うために、”逆指値”という注文方法を用意しているネット証券も多い。 だけど、私には、株価急落時に強制決済等の追い込まれた状況の人たちと競い合うように機械的にロスカットしていく行為に合理性があるとは到底思えない。(関連の日記)〇塩漬け 究極の投資法 なので、私はこれまで一度も逆指値注文をしたことはない。 まあ、会社に投資をするのではなく、値動きに投資をするタイプの投資家にはロスカットが有効なのかもしれないけれども。3.ロスカットされている株を拾う むしろ、相場急落時に機械的にロスカットされている株を拾っていくことが投資成績の期待値を高めてくれるのではと思っている。 月曜あたりは絶好のチャンスだと思うのだけど、 私のように、ザラバをほとんど見ることができない兼業投資家には難しい。。。 約定する可能性の小さい下値の注文を並べておくのは面倒なうえに、仮に軒並み約定するとレバレッジ管理的にも困る。 どうか、休憩時間にチャンスがありますように。。。※投資は、損しても得しても自己責任で!※ランキングサイトに登録してみました。にほんブログ村にほんブログ村

Jan 16, 2016

コメント(0)

-

ダメっぽい会社の株を買う

週末に銘柄のチェックをしていると、いい感じに下がっているものが結構ある。 特に今年株価の調子が悪かった株や、会社の業績がかんばしくない銘柄でナイアガラの滝のごとく大きく下げているものがある。 年末の税金対策(損出し)という面があるのかもしれないし、リスクを意識せざるをえない相場展開で業績不振企業が敬遠される傾向にあるのかもしれない。 どちらにせよ、こういう雰囲気の時に大きく下げた銘柄に買いを入れたくなるのが私のサガ。 ということで、業績不振企業など大きく下げた銘柄を中心に手広く買い注文を入れてみた。(かわりに、こういうリスクオフ局面では好まれそうな超主力の郵政3社のうち、ゆうちょ銀行を逆張り的に泣く泣く少しだけ売ることに) というようなことを前置きとして、前回の続き。(前回の日記)〇平均以上に儲かる事業は無い1.効率的市場仮説が事業にも当てはまるとすると 前回のおさらいとして、効率的市場仮説が事業にも当てはまるとすると、 ”多くの企業、個人が情報と知恵と情熱をかたむけて有望な事業分野を探し、事業手法を磨いて事業に取り組んでいるのだから、経済社会はかなりな程度効率的にできており、偶然以外で企業・個人が平均を超える収益を出すことは出来ない” ということになる。2.エクセレントカンパニーは見送る方が無難 現在好業績のエクセレントカンパニーも、幸運な偶然が重なった結果なのかもしれない。 よほどの参入障壁で守られていない限りは競合との競争は避けられず、将来の業績は約束されてはいないだろう。 実力が互角の戦いでも1000回に1回は10連勝できる。100回に1回は9勝1敗。その類のエクセレントカンパニーも多いはず。 だけど、ビジネスモデルが称賛され、企業マネジメント面のサクセスストーリー(有望分野とシーズをマッチングしたとか、資源を適正配分したとか、買収戦略だとか、ROE重視経営だとか)が語られると、 どうしても好業績が必然でありそれが今後も継続していくかのような錯覚にとらわれる人(証券会社やアナリストの分析もその類)も出てくるだろう。 そうした評価が株価にも織り込まれて過大評価ぎみになっている可能性があるかもしれない。 その企業の事業の現場を常に観察しつづけ、他の投資家(や場合によっては当該企業関係者)に先んじた行動ができるのであればともかく、 そうでないなら、エクセレントカンパニー(特にメジャーな銘柄)は見送る方が無難だと思う。3.効率的市場仮説を超える経営 そうはいっても、効率的市場仮説を超えて、成功する確率が高い経営もあるかもしれない。 だけど、頭が良く努力を惜しまないファンドマネージャーでも期待値としては市場平均を超える運用ができないように、期待値として平均を超える企業経営というのは並大抵のことではないだろうと思う。 最近は取引所のガバナンスコードなるものが幅を利かせているようだけど、社外取締役とかなんとか委員会とか、そんなもので平均を超える企業経営ができるなどということは断じて無いだろう。(むしろ、そんなものに国をあげて経営資源を投入しているようでは、この国の企業の未来も明るくはないだろうと思えるぐらい) 社会経済の動向を分析して、有望そうな分野に資源を集中するというような、スタート時点で多くの人が賛成するところには解はないだろうと思う。 例えば、権限と責任が集中し、会社を自分の体の一部のように感じるほどのオーナー経営者が、外野からは無謀じゃないかと思われるような判断をする、 とか、誰も将来有望とは思わないようなニッチな分野、いかがわしい分野で、ステルス的展開をする、 といったときに、ひょっとすると平均を超える期待値になっているのかもしれない。 4.株式投資の分析でも同じ 株式投資の判断でも同じようなもので、 例えば、インデックス(TOPIXなど)を超えたいと思う時に、 ・社会経済の動向を分析して有望そうなセクターをオーバーウェイトする ・その中でも将来有望そうな業績好調のエクセレントカンパニーを好んでポートフォリオに入れる ・業績不振企業は排除する というような、頭の良さそうな人がやりそうなことでは、けっして期待値的にインデックスを凌駕することはできないだろうと思う。5.投資で大切なことは過小評価されているかもしれない銘柄に投資すること 私が信念としている、へそまがり的思考では、 良い会社を選んで投資をするというアプローチではなく、 過小評価されているかもしれない会社を選んで投資をするというアプローチをしたい。 こういうリスクオフ局面での、業績不振のダメっぽい会社こそはそうした過小評価かもしれない銘柄群なのだろうなー、とか思う。 まあ、投資した10社のうち3社がつぶれても、7社が生き残りそのうち3社が業績復活すれば 全体では平均を上回るだろうっていうような感覚。 テレビの前の良い子はマネしちゃだめよ^^; ※ランキングサイトに登録してみました。にほんブログ村にほんブログ村

Dec 27, 2015

コメント(0)

-

平均以上に儲かる事業は無い

株式投資での現象をかなりな程度説明できる理論として、”効率的市場仮説”がある。 この、”効率的市場仮説”は株式市場にとどまらず、事業全般にもあてはまるかもしれないと思うので、今回はそのあたりのことを。0.効率的市場仮説とは おさらい的に、 ”効率的市場仮説”とは、 ”多くの市場参加者が自らの情報と知恵と情熱をかたむけて株式市場に参加しているのだから、株式市場はかなりな程度効率的にできており、偶然以外で市場参加者が市場平均を超えるリターンを出すことは出来ない” というもの。 効率的市場仮説を前提とすれば、多くのアクティブファンドの成績は(信託報酬が高いこともあり)市場平均を下回り、また今後どの投資ファンドが市場平均を上回るか予想することはできない。 で、実際にアクティブファンドの実績は上のとおりとなっている。 ちなみに、私は、日本の株式市場には、活用可能な市場の歪みは残されているものの、ファンドマネージャーが安定的に利用可能なほどには残っていない(なぜなら、ファンドマネージャーが安定的に活用できるような歪みはすぐに修正されるはずだから)状況だろうと思うのだけど、それはさておき。1.事業にあてはめると ”効率的市場仮説”を事業にあてはめると、 ”多くの企業、個人が情報と知恵と情熱をかたむけて有望な事業分野を探し、事業手法を磨いて事業に取り組んでいるのだから、経済社会はかなりな程度効率的にできており、偶然以外で企業・個人が平均を超える収益を出すことは出来ない” ということになる。 実際にも、企業業績の平均回帰が観察されており、ある程度妥当な仮説ではないかと思う。 例えば、岡三証券栗田昌孝氏による過去20年の分析結果(日経新聞の記事より)では、 ”高ROE企業のROEは期間を経るごとに下がりやすく、逆に低ROE企業のROEは上がっていく。”ということなのだけど、 これは、”効率的市場仮説”が事業にもあてはまるためではないだろうか。 すなわり、過去に成績の良かったアクティブファンドでも将来の期待値が市場平均程度でしかないのと同じで、 過去に高収益をほこっていた企業も、将来の期待値は市場平均程度でしかないのではないか。 2.”効率的市場仮説”が事業にもあてはまるとした場合の投資方法 仮に、”効率的市場仮説”が事業にもあてはまるとした場合、 ・現在利益率の高い事業を営んで好業績の企業も、競合の参入などにより将来の利益率は低下してくる。 ・おそらく、総資本利益率(ROA)や株価収益率(PER)などの指標は、一時的に差があったとしても全産業で同程度の水準を中心に揺れ動いているだけではないか。 ・今流行の株主資本利益率(ROE)を意図して高めるには、リスクを高めて分母(自己資本)を小さくするしか方法が無く、平均以上の分子(利益)のかさ上げは長期的には困難。したがって、リスクとのトレードオフでしかない。 というようなことになるだろうから、それを前提として株式投資をするなら、 ・利益率が全産業平均より著しく高いことを理由として買われているような銘柄には手を出さないほうが良いこととなる。 ・一方、利益率が低い企業でも、ある程度は利益率が向上することを見込んでよいかもしれないので、株価売上高倍率(PSR)や、株価純資産倍率(PBR)で割安感のある銘柄は買ってみても面白い。 もっとも、事業のサイクルは比較的長い(ある事業モデルの優位性がかなりの期間持続する)と思われるので、気の長い投資家向きの手法となるだろうと思う。 この件、もう少し書き足したいことがあるので、次回に続きます。※ランキングサイトに登録してみました。にほんブログ村にほんブログ村

Dec 23, 2015

コメント(2)

-

人の判断は不合理なもの

近所のスーパーに買い出しに出かけたところ、福引で300円の商品券が当たり、とても得をした気分になった。 だけど、なぜわずか300円のことで、とても得した気分になるのだろうか。 合理的に考えれば、今の私にとって300円増えようが減ろうが大勢には全く影響がない。300円の商品券をもらったからといって、得した気分になどなる必要はない。でも、頭ではそう考えても、得した気分になり朝からとても気分が良いのは事実。 (私を含め)人の判断は不合理なものだと改めて実感したところ。 おそらく、人は一回一回の損得(絶対額よりも損したか得したかということ)に過敏に反応するように出来ているのだろう。 なので、 ”元本保証”ということにやたらこだわり、超低利の債券を買ってみたり、 損切に抵抗があったり、 下落局面で、わずかでも利益があるうちに売っておこうとしたり というようなことが起こるのだろう。 そこに、不合理な判断はないか。 合理的には、 ”100万円投資したものが100万円から99万円になる”のと、”100万円投資したものがいったん110万円になってから109万円になる”のと、100万円投資したものがいったん90万円になってから89万円になる”のは、最後の変動のところでは同じこと。 投資においては、不合理な判断・行動をしない、という積み重ねが重要。 自分の本能も不合理にできているということを自覚しつつ、合理的な判断・行動ができるよう意識していくことが大事だなと改めて思ったできごとでした。※ランキングサイトに登録してみました。にほんブログ村にほんブログ村

Dec 20, 2015

コメント(0)

-

「合理的へそ曲がり」精神

週末にブログめぐりなどをしていると、 山崎元氏が”山崎元「ホンネの投資教室」”で”「合理的へそ曲がり」の精神についての私的メモ”と題するコラムを書いておられるのを発見。 山崎氏は、今ではインデックス投資の先導者のような役割をされているけれども、元々はアクティブ運用で実績を上げた方で、 そういう方がアクティブ運用について語る貴重なコラム。 しかも”「合理的へそ曲がり」の精神”風の発想を重視されてきたとのことで、 ”へそまがり”を自分の投資向きの資質と考え、ブログのタイトルにするほどの私にとっては大変うれしい。 ということで、今回は、山崎氏のコラムの紹介です。〇山崎元「ホンネの投資教室」(楽天証券)第258回 「合理的へそ曲がり」の精神についての私的メモ 内容を少し紹介すると、(以下コラムより抜粋)※着色は偏屈たぬき(アルファを取る戦略として)他人よりも優れた企業評価が出来るなどという不遜な考えを捨てて、他の市場参加者が間違える可能性が大きいと見える傾向性を用心深く拾って組み合わせたのだ。価値観としては、「よく考えると合理的なのだけれども、心理的にはやりにくい」という着眼をよしとする。一言でまとめると「合理的へそ曲がり」の精神で運用を考えることが身についている。 その他、ファンドマネージャー時代の経験とか、具体的な戦略などが書かれていて、 ”へそまがり”を標榜する私にとって、全面的に得心のいく内容。 未読の方は、ぜひ。

Nov 22, 2015

コメント(6)

-