2016年04月の記事

全65件 (65件中 1-50件目)

-

5月12日に新規メール顧問会員受付け

新規メール顧問会員を数名、 受付けます。2016年5月12日(木)の一日のみです。( 先着順ではありません )希望者は、あらかじめ・・トップ画面右側の「顧問会員って何?」や「メール顧問会員」を、 必ず、熟読してください。その上で・・希望者は、下記に示した「申込み方法」にしたがって、 申し込んでください。提出書類も、 早めに準備に取りかかった方が、より早く行列に並ぶことができます。 特に「ねんきん定期便」等の年金関係書類の準備には日数がかかる場合があります。 早めに日本年金機構の「ねんきんネット」サービスにアクセスして下さい。下記の方は受け付けませんので、 申込みはご遠慮ください。お断りしているケースも実際にあります。申込み前に、しっかり熟読してください。〇お客様。 実は、1件引き受けるごとに赤字です。 払っていただく年間顧問料は、 事務所運営には足りない額です。 (商品販売をしているなら ともかく) 武田FPがボランティアしていることや、 ポケットマネーを提供していることで、 低料金でなんとかやっています。 「お金を払うんだから自分は客だ。」 ・・と思う方は、ご遠慮ください。 当事務所に、「お客様」という概念は 存在しません。〇夫婦の一方に生活設計の意欲が無い。 生活設計は夫婦の共同作業です。 共に意欲のある夫婦を手伝いたい。 一方に意欲が薄いと認められる場合は、 最初から引受けをしません。 手間ひまかけて診断等をしても、 「夫が生命保険の 解約に応じてくれない。」 「妻が医療保険を解約 するのは不安だと言っている。」 などということになったりします。 1ヶ月にお世話してあげられるのは、 せいぜい5~6人です。 意識・意欲の高い夫婦を手伝いたい。〇だらしない家計のまま放置。 毎日、口を酸っぱくして言っています。 『支出を減らす方法』は以下です。 1 生命保険に入らない。 2 借金をしない。 3 経費を払わない。 3は理解が難しいかもしれないが、 1と2について・・ だらしない状態のまま顧問会員に なってくる人が時々います。 生命保険に5本とか10本とか 加入したままのだらしない人、お断り! 住宅ローンや奨学金以外の借金を 背負っているだらしない人、お断り! 顧問会員になりたかったら、 きれいな身体になってから、どうぞ。〇パソコンが無い。 (エクセルが無い) メール顧問会員になるには パソコンが必要です。(エクセルも) 作成資料を添付してやり取りします。 完成したキャッシュフロー表は、 パソコンがあってこそ・・ エクセルソフトがあってこそ・・ 自分でシミュレーションしたりして、 一生使える「伝家の宝刀」になります。〇ブログ記事に掲載しないでほしい。 消費者の立場で情報発信をくり返して、 できるだけ多くの人の目を覚まさせるのが、 私のライフワークです。 私の給料が出ないほどの低料金で 引き受けているのは、 生の具体的な生活設計情報を 世の中に発信するためです。 「いやだ。」 ・・ということであれば、 残念ながらお引き受けできません。〇申込み方法 メール連絡はこちらへ ⇒ fpst@axel.ocn.ne.jp メールをいただく際は、いつも必ず、 「件名」欄に「メール顧問会員」 という言葉を入れてください。 迷惑メールに紛れ込んでいても、 確実に発見できます。 1 申込みに当たり、 以下の内容をお知らせください。 (コピーして貼り付けて、記入) 〇相談内容 貯蓄や保険やローンや マイホームや生活設計について できるだけ詳しく ・・長文も可 〇生活設計についての意識 ・夫: 思うところを本人が正直に詳しく ・妻: 思うところを本人が正直に詳しく 〇住所: 市町村までで結構です 〇家族構成 夫: 氏名・年齢・職業 妻: 氏名・年齢・職業 子: 氏名・年齢 子: 氏名・年齢 2 相談内容がFPの守備範囲であること、 夫婦とも生活設計の意識が強いこと、 等々を確認した上で、 当事務所の振込口座をお知らせします。 3 最初に年間顧問料:36,000円を 振込み入金いただきます。 入金日から翌年の前日までの 1年間の顧問会員になります。 顧問料はお返しすることはありませんので、 慎重に、真剣に、しっかり検討の上、 申し込んでください。 5月12日(木) ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/04/30

-

住宅ローン事前審査で「留保」になって

それでも、本審査に向けて前向きに行こう!マイナス金利の導入で各金融機関は今・・大変に苦しい状況になっています。保険や金融商品を売って手数料を稼ぎたい、住宅ローンや消費者金融で利息を稼ぎたい、以前にも増してそのような思いが強くなってきています。『住宅ローン融資をぜひ獲得したい』・・のは、どの金融機関も同じです。簡単にあきらめてはいけない。自分の頭で考える生活設計。 〇顧問会員のIさん(30代) (相談:生活設計・マイホーム取得)2016.3.9、現状診断 終了。マイホーム取得へ向けて、作業中です。今日は外構プランを作成しましたマイホーム 不動産屋さん 司法書士さん見積りとプレゼンテーションをお願い★住宅プラン 住宅ローン 土地契約段取り住宅ローン事前審査の結果 留保!?★ 住宅ローン・フラット35の事前審査は、ARUHI本部によれば、「留保」ということになったようです。「夫は〇、妻は△」・・ということだそうです。 え?原因は妻?(妻の現職の勤務期間は約1年です)前回の記事で、落ち込むことはない・・と書きました。メールをいただきました。夜分遅くに申し訳ありません。職場の歓迎会があり、先ほどメールを確認しました。(妻)(夫は夜勤明けで爆睡…)心強いお言葉ありがとうございます。気持ちが奮い立ちました。職場でも融資の件について経験者にいろいろ話を聞いたところ、武田さんがおっしゃるようにそんなに気にしなくても大丈夫と言われました。心配は拭えませんが、前向きに着実に前進して行きたいと思います。本審査に私たちが準備するものは残り夫の給与証明書のみで他は揃いました。夫の給与証明書は連休明けになりそう…とのことです。どうぞよろしくお願いします。ARUHIと、そのローン審査結果の「留保」について、関連するネット記事を紹介します。1つ目。40代半ばの現役行員(住宅ローン担当者)ARUHI(旧:SBIモーゲージ)の審査で要注意ケースとは何でしょうか?通常、「承認」「否決」の回答ですが、ARUHI(旧:SBIモーゲージ)の場合「留保」というものがあります。字のまま、本審査を通してみないとわからないという意味です。この「留保」が事前審査の約半数を占め、その約半数が本審査で否決になると言われています。「留保」と出た場合は、本当に五分五分だと思ってください。そして、フラット35の審査はARUHI(旧:SBIモーゲージ)に限らず、ちょっぴり特殊。銀行ではローンを組めないケースや申込形態でも、審査が通る可能性があります。 ※銀行でだめなケースでも ひろってもらえる場合が結構ある。もう少し補足をしておきましょう。代表例1:自営業者の100%融資 銀行では、自営業者様への100%融資は かなり厳しいのが現実。 この溝を埋めることができるのがフラット35 なのです。 代表例2:妻の単独申込 妻が申し込みをし、夫は債務参加しない…… 銀行では申し込み自体がNGです。 夫の保証参加はほぼ絶対条件といえます。 でも、フラット35の場合、夫は保証参加なく、 申込書への記入すら無くても、申込可能です。 代表例3:健康不安、団体信用生命で ひっかかった経歴がある 通常、銀行などの金融機関のローンには 団体信用生命がセットされており、 団信の審査に落ちてしまうと、 住宅ローンは組めません。加入が必須条件です。 その点、フラット35に関して言えば、 団信加入は「原則」となります。 健康不安がある方は、 団信に加入しなくてもよいのです。 但し、団信に加入しておくことで 万が一の場合に備えておいたほうがよいでしょう。 代表例4:転職して間もない。 通常、銀行などの金融機関では 最低1年の勤続が求められます。 が、 フラットの場合は「割戻し」という手をつかって、 勤続数か月でも年収の見込み判定を行い、 融資を可能としています。 2つ目。 記述者:正体不明。「留保」になるケースこれは、ネット掲示板の口コミでもありましたが、事前審査の結果が「留保」となるケースがあります。ARUHIは審査が速いことで評判ですが、この「留保」が多いとも聞きます。 ※結論は早いが、「留保」も多い。なぜ留保になるのかというと、フラット35は金融機関が融資可否を決定できないからです。よって、ARUHIの審査ではOKが出ても、実際に融資を行う「住宅金融支援機構」の本審査は微妙だと判断された場合に、「留保」の回答が出ます。審査手順についてはこちらの記事でも解説しています。カードローンの利用やブラックの人はフラット35の審査に通過できるのか?このような場合は、「留保」となった原因を見つけるために、信用情報機関にあなたの信用情報を請求することをおすすめします。過去にクレジットカードの支払遅延があったなど、信用情報に何かしらのキズが付いているケースも少なくありません。( 略 )モーゲージバンクって大丈夫なの?アルヒは、実は「銀行」ではありません。モーゲージバンクといって、住宅ローンを専門に取り扱う特殊な金融機関です。本来、住宅ローンは銀行で組むのが普通だと考える方も多いです。よって、正式な銀行ではないアルヒで住宅ローンを組むことに抵抗を感じる人も意外と多いです。しかし、実際には多くの人がARUHIを利用しているので安心です。同社はこれまでに数多くの実績を積み上げて来ており、財務情報などの開示資料を見ても問題がありません。健全な経営ができているので、現状は倒産の危険性もありません。これまでの実績をまとめます。フラット35シェアNo.1を長年継続しているフラット35累計実行件数10万件突破(業界初)住宅ローン残高2兆円を突破(2014年12月)住宅ローン累計実行金額2兆5,000億円を 突破(2014年8月)2014年3月期の業績は営業収益が123億円、税引前利益が40億円となっています。(まとめてみると改めて、すごい実績ですよね。。)もちろん、35年間のローンを組むにあたって、100%倒産しないとは言い切れませんが、他の銀行と比較して特にリスクが大きいわけではないというのが私の意見です。住信SBIネット銀行との違いは?当サイトでもよくいただく質問が、「ARUHIと住信SBIネット銀行住宅ローンの違いは?」というものです。実際にはこれといって決定的な違いはなく、どちらも優良な住宅ローン業者です。住信SBIネット銀行は正式な銀行ですが、前述したとおり、ARUHIは一般的な銀行ではなく、住宅ローンの専門事業者です。(最近は銀行代理業の資格も取得しましたが)また、以前は同じSBIグループだったのですが、現在アルヒは、SBIグループではなくなっています。(SBIが事業を売却したため) では、両者の関係性が完全に切れたのかというと決してそうではなく、まだ両者の関係は続いています。例えば、最近ARUHIは銀行代理業を開始しましたが、住信SBIネット銀行の定期預金や住宅ローンを、窓口で販売したりといった取り組みを行っています。両者の大きな違いは「民間の住宅ローンが強いか、フラット35が強いか?」という点です。住信SBIネット銀行は、変動金利、10年固定金利といった民間住宅ローンに圧倒的な強みを持っていることで有名です。一方で、アルヒは前述の通りフラット35で驚異的な実績を残しています。一応、アルヒでも変動金利、10年固定といった住宅ローンを販売しているのですが、正直言うとこちらの方はあまり魅力的とは言えない金利です。。。よって、わかりやすく説明すると、変動金利、10年固定を選びたい:住信SBIがおすすめフラット35を選びたい:ARUHIがおすすめとなります。 《 購入予定地 》一日中・・日当たりの良さそうな土地です。 道路より一段高い150坪です。 大きい・・。 《 配置・外構プラン 》 ※子どもたちが楽しく走り回れる ような、広い庭です。 バーベキューをするウッドデッキは けっこう大きいんですが、 庭が広すぎるため、 すごく小さく見えてしまいます。《 平面・立面プラン 》 ※オレンジの屋根に白壁、 スペイン風の家にあこがれています。 内部の塗り壁も、 全部では予算オーバーになりそう なので、1階のみにしました。《 什器プラン 》 ※契約後に・・ 「それも、これも、オプションです。」 なんて言われないように、 ハンコを押す前に、考えられる 作り付け収納や作りつけ家具を、 見積りに入れておいてもらいましょう。《 仕上表 》 ※複数の業者に見積もり依頼して、 同じ条件で比べっこするには、 この仕上表が必須。 (当たり前)《 I家のマイホーム取得 》 ※年内入居希望。 0 ヒアリング 3/3 1 家計の現状診断 問題点把握 3/9 2 ライフプランニング(生活設計) 3/15 3 資金・ローンの目安を立てる ※本申込みへ・・。 4 土地探し 売買契約 5/? 決済 5 展示場ほか見学 3/27 6 住宅プラン作成 4/20 図面作製 4/? 7 複数の住宅会社でプレゼンコンペ 5/? 8 業者決定・請負契約 9 事前手続き 10 着工・地鎮祭 11 完成引き渡し 入居 ※年内入居を目指しています。 12 住宅ローン返済開始 12/?《 I家の概要 : 現状診断時点 》家族 : 30代団体職員の夫、 30代団体職員の妻、 幼児2人・・の、4人家族。 相談 : マイホーム取得。 住居 : 夫の実家。(3.5万円/月 納入) 収入 : 夫 年収:302万円 (手取り:248万円) 妻 年収:297万円 (手取り:239万円) 貯蓄 : 830万円 収入はそれほど多くはないが、 堅実で健全な家計であることが 分かります。 借金 : なし。 (素晴らしい!) 生命保険料 : 0万円/年 (素晴らしい!) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -1,938万円 -2,571万円 妻 -3,684万円 -4,174万円 「必要資金」から「手当可能資金」 を引いた結果なので、マイナスは 保障が不要ということです。 幼児と赤ちゃんがいますが、 夫婦ともに現在も将来も 生命保険は不要です。 これは特殊なケースではなく、 健全な家計であれば、当たり前。 「生命保険に入るのが当たり前」 ・・と常々思っている人は、 どっぷりと洗脳されています。 延々とお金をたれ流し続けます。 ん? りゅう・・ほ? ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/04/30

-

☆老後 大丈夫? 不安をあおる記事★

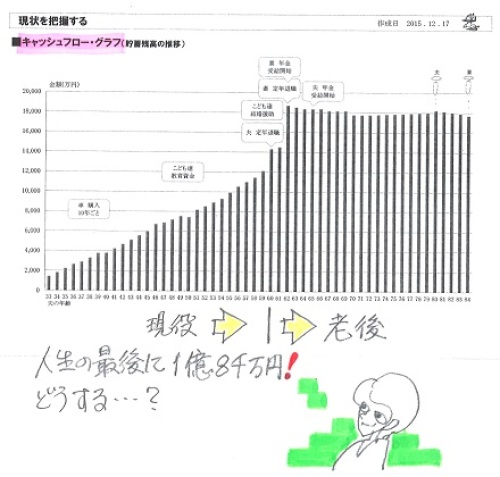

老後の20数年、暮らしていける?強く不安を感じてもらえば、商品の売れ行きが良くなります。業界人の話を真に受けてはいけない。自分の頭で考える生活設計。 『 ネット記事を読む 』 ※消費者の視点。定年後、年金200万円で20年以上暮らせる貯金があるか?2016.4.26 ダイヤモンド・オンライン深田晶恵さんという人のお話。日本人の平均寿命83歳。60歳定年から平均で23年もあるのをご存じだろうか。 ※不安を感じさせるための序章・・。消費税増税、社会保険の負担増、教育費の高騰などで貯金が少ない40代、50代。 ※貯金が少ないとは限らない。 生活設計の意識が高い家庭は、 順調に貯蓄が増えていく。 健全な家計なら、このように 安定したキャッシュフローに・・。 この世代こそ、老後のお金の現状を知って対策を講じなければ、悲惨な老後になってしまう。 ※すなおに洗脳されてはいけない。 強く不安を感じれば・・ 買わない方がいい 業界推奨商品を買うことになる。ダイヤモンド・オンラインでも人気の連載「40代から備えたい 老後のお金クライシス」を書いている深田晶恵さんが、『定年までにやるべき「お金」のこと』という本を上梓。この内容をベースに、お金に不安がある人たちに役立つコンテンツを紹介していく。手取り減少、消費税増税、教育費高騰……“下流予備軍”が増えるこれだけの理由老後の生活に対して不安を抱く人が増え続けている。 ※・・と、業界が不安をあおっている。現役時代にはそこそこ稼いでおり、それなりの生活ができていた人が、老後になった途端に経済的に厳しい生活を送るようになってしまう人たちが報道やノンフィクション本で取り上げられる機会が増えているからだろう。 ※業界やマスコミがいっしょに なって、不安をあおっています。年収が高くても、年金生活になり、「今お金に困っている」「病気の治療費さえ手元にない」といった人たちの事例を知り ※きちんと生活設計していれば、 そんなことにはならない。「自分もそうなったらどうしよう」と不安に感じる。 ※生活設計の意識が無い人は、 自分の頭で考えることが無いから、 こんな話でも、あおられるままに 不安でいっぱいになる。一体なぜ、“下流予備軍”が増えているのか? 家計相談を受けていて感じるのは、10年ほど前と比べると、同じ世代でも貯蓄額が顕著に減っていることだ。10年前の40代〜50代と今のこの世代では、勤務先が同じで役職も同等なケースでも、貯蓄額に大きな差がついてしまっている。 ※本当にそうか? 業界人の話は疑って聞く くらいが、ちょうどいい。背景には、いくつかの要因がある。一つは、手取り年収の減少だ。厚生年金保険料や健康保険料、介護保険料などの社会保険料は増加傾向にあり、配偶者特別控除の一部廃止、年少扶養控除廃止などにより所得税や住民税も負担が増している。つまり額面年収が同じなら、給与から差し引かれる社会保険料や税金が右肩上がりに増えている分、手取り収入はどんどん少なくなっているわけだ。 ※「どんどん少なくなっている」 という表現ほど、急激に、 手取り収入が 「どんどん少なくなっている」 わけではない。加えて、近年は消費税増税の影響も大きい。2014年4月に消費税率は5%から8%に引き上げられた。2017年4月には、再度、8%から10%への引上げが予定されている。 ※まあ・・ 10%への増税は無い 可能性が高くなってきていますが。これらは数字をみても明らかである。2011年から7年で年収500万円世帯は手取りが30万円以上も減ることになる! ※・・って、脅されて、 保険や金融商品を買って・・ 貯蓄から50万円、100万円と お金をたれ流してはいけない。大和総研の「消費税増税等の家計への影響試算」(2015年度予算案反映版)では、2011年〜2018年の家計の実質可処分所得の推移を試算している。この試算においての「実質可処分所得」とは、リアルな手取りのことで「可処分所得 =税引き前の給与収入 -(所得税+住民税+社会保険料) +児童手当(子ども手当て)」とし、さらに消費税が1%引き上げられるとその年度に物価が0.72%上昇するという大和総研の予測に基づいて、消費税増税分も考慮したものだ。下の図は、 ※図・・は、無い。 スミマセン!世帯年収500万円の会社員のケース(片働き、3歳以上中学生以下の子ども2人)を試算したグラフだ。同じ年収でも、2011年と2018年では、実質可処分所得が年間30万円以上も減っていることがわかる。減少の要因を見ると今後は消費税増税の影響が非常に大きいことも見て取れるだろう。手取りは減っていくが教育費はアップ! ※もろ、脅し!・・のフレーズ。使えるお金は減っているのに、今の40〜50代は支出も膨らみがちだ。特に家計への負担が大きいのが、教育費である。「子どもには できるだけ充実した教育を受けさせたい」と思うのは親心だろう。だが、高校生や大学生の子どもを持つ40代後半〜50代半ばの親世代は、その親世代である70代と比べ、格段に重い教育費支出を強いられていることをご存じだろうか?昭和52年と平成25年で比較すると、この間に公務員の初任給が2倍ちょっとに伸びた一方、大学初年度にかかる授業料と入学費は私立大学で約3倍、国立大学は約5倍にもなっているのである。 ※このような示され方をされると、 何やら・・メチャクチャ大変な 印象を受けて、 不安でいっぱいになるが・・ 今を生きている人たちは、 元々昭和52年のレベルを基準に 生活しているわけではない。 今の生活に合わせた生活設計を していけばいい・・だけのこと。バブルを知っている世代は実は貯蓄がまったくできていない人が多い ※そんなことはない。また、今の40〜50代はバブルの時代やその残り香を知っている世代だ。 ※そんなことはない。家計相談を受けていると、他の世代と比べ、突出して「消費好き」が多いと感じる。 ※そんなことは感じない。もちろん、この世代でも無駄遣いをせずしっかり貯蓄できている人はたくさんいるが、「クルマは持っていて当たり前」という人、海外旅行に行ったりゴルフをしたりするのにどんどんお金を使う人、ブランド物を好む人が40〜50代には多い。 ※そんなことはない。「消費好き」なので羽振りは良く見えるが、「実は貯蓄がほとんどできていない」というケースはめずらしくない。 ※そんなことはない。 本当に個別に生活設計相談を してあげているのか?ここまで読んで、「自分は“下流老人予備軍”だ」と気付いた人は、今、冷や汗をかいているかもしれない。だが、“下流老人”への転落を防ぐ方法はある。まずは現状を正しく認識し、「大丈夫なはず」という“気持ちの粉飾決算”をやめることだ。「なんとかなるさ」ではなく、「なんとかする」と決め、老後に向けてしっかり準備していかなくてはならない。 ※不安をあおるだけあおって・・ ここから先は最後の〆め! 「で、老後資金準備には、実は 最適な商品があるんですよ・・。 この商品はですね、 人気があって皆さんに選ばれて あーでもない、こ-でもない」 ・・と、買ってはいけない商品を 買わされるハメになります。 業界人の話を真に受けてはいけない。 しっかり自分の頭で考えて、 きちんとライフプランニングしよう。 【 業務日記:行列のできるFP事務所 】 ※連休中の当事務所業務は カレンダー通りに行ないます。 【 武田FP 】《 ブログ記事 アップ 》 《 実行支援 》【 佐々木FP 】《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 Tさん(30代):☆12/11再ヒア待ち。(11/24着)2 Wさん(30代):☆3/3再ヒア待ち。(1/26着)3 Iさん(20代):☆4/15 現状診断 依頼着。 ※今日の作業。 整理整頓が終了。 「再ヒアリング」として メール添付で送りました。4 Kさん(20代):★4/18 生活設計 依頼着。 ※今日の作業。 本日より着手。 長らくお待たせしました。 当事務所の業務は カレンダー通りなので、 終了予定は連休明け・・になりそう。 遺族年金の再計算、 死亡保障必要額の再計算、 も、ありそうなので・・。5 Kさん(30代):☆4/22 現状診断 依頼着。6 Mさん(40代):☆4/25 現状診断 依頼着。※ Mさん(40代):ヒアリングシートのみ着。 ※本当に、かつて無いほど、 行列が短くなってきています。 ヒアリングシートを受け取って、 その後・・行列に並べていない方々、 今なら・・すぐ順番が来ます。 がんばって記入しよう! がんばって早く並ぼう!「老後不安あおり」・・は、業界営業トークの定番。 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/04/28

-

次のメール顧問会員受付けは5/12(木)

新規メール顧問会員を数名、 受付けます。2016年5月12日(木)の一日のみです。( 先着順ではありません )希望者は、あらかじめ・・トップ画面右側の「顧問会員って何?」や「メール顧問会員」を、 必ず、熟読してください。その上で・・希望者は、下記に示した「申込み方法」にしたがって、 申し込んでください。提出書類も、 早めに準備に取りかかった方が、より早く行列に並ぶことができます。 特に「ねんきん定期便」等の年金関係書類の準備には日数がかかる場合があります。 早めに日本年金機構の「ねんきんネット」サービスにアクセスして下さい。下記の方は受け付けませんので、 申込みはご遠慮ください。お断りしているケースも実際にあります。申込み前に、しっかり熟読してください。〇お客様。 実は、1件引き受けるごとに赤字です。 払っていただく年間顧問料は、 事務所運営には足りない額です。 (商品販売をしているなら ともかく) 武田FPがボランティアしていることや、 ポケットマネーを提供していることで、 低料金でなんとかやっています。 「お金を払うんだから自分は客だ。」 ・・と思う方は、ご遠慮ください。 当事務所に、「お客様」という概念は 存在しません。〇夫婦の一方に生活設計の意欲が無い。 生活設計は夫婦の共同作業です。 共に意欲のある夫婦を手伝いたい。 一方に意欲が薄いと認められる場合は、 最初から引受けをしません。 手間ひまかけて診断等をしても、 「夫が生命保険の 解約に応じてくれない。」 「妻が医療保険を解約 するのは不安だと言っている。」 などということになったりします。 1ヶ月にお世話してあげられるのは、 せいぜい5~6人です。 意識・意欲の高い夫婦を手伝いたい。〇だらしない家計のまま放置。 毎日、口を酸っぱくして言っています。 『支出を減らす方法』は以下です。 1 生命保険に入らない。 2 借金をしない。 3 経費を払わない。 3は理解が難しいかもしれないが、 1と2について・・ だらしない状態のまま顧問会員に なってくる人が時々います。 生命保険に5本とか10本とか 加入したままのだらしない人、お断り! 住宅ローンや奨学金以外の借金を 背負っているだらしない人、お断り! 顧問会員になりたかったら、 きれいな身体になってから、どうぞ。〇パソコンが無い。 (エクセルが無い) メール顧問会員になるには パソコンが必要です。(エクセルも) 作成資料を添付してやり取りします。 完成したキャッシュフロー表は、 パソコンがあってこそ・・ エクセルソフトがあってこそ・・ 自分でシミュレーションしたりして、 一生使える「伝家の宝刀」になります。〇ブログ記事に掲載しないでほしい。 消費者の立場で情報発信をくり返して、 できるだけ多くの人の目を覚まさせるのが、 私のライフワークです。 私の給料が出ないほどの低料金で 引き受けているのは、 生の具体的な生活設計情報を 世の中に発信するためです。 「いやだ。」 ・・ということであれば、 残念ながらお引き受けできません。〇申込み方法 メール連絡はこちらへ ⇒ fpst@axel.ocn.ne.jp メールをいただく際は、いつも必ず、 「件名」欄に「メール顧問会員」 という言葉を入れてください。 迷惑メールに紛れ込んでいても、 確実に発見できます。 1 申込みに当たり、 以下の内容をお知らせください。 (コピーして貼り付けて、記入) 〇相談内容 貯蓄や保険やローンや マイホームや生活設計について できるだけ詳しく ・・長文も可 〇生活設計についての意識 ・夫: 思うところを本人が正直に詳しく ・妻: 思うところを本人が正直に詳しく 〇住所: 市町村までで結構です 〇家族構成 夫: 氏名・年齢・職業 妻: 氏名・年齢・職業 子: 氏名・年齢 子: 氏名・年齢 2 相談内容がFPの守備範囲であること、 夫婦とも生活設計の意識が強いこと、 等々を確認した上で、 当事務所の振込口座をお知らせします。 3 最初に年間顧問料:36,000円を 振込み入金いただきます。 入金日から翌年の前日までの 1年間の顧問会員になります。 顧問料はお返しすることはありませんので、 慎重に、真剣に、しっかり検討の上、 申し込んでください。 5月12日(木) ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/04/28

-

収入は少なめだけど生命保険は不要!

家計が健全だ・・ということです。素晴らしい・・です。自分の頭で考える生活設計。〇メール顧問会員のUさん(40代) (相談:ライフプランニング)3月に新規メール顧問会員になり、昨日・・2016.4.27、現状診断 終了。退職金の額なんて 後からどうにでもメールをいただきました。お世話になります。現状診断ありがとうございます。3月に会員になって、行列にほとんど並ぶことなく診断していただきほんとにいいタイミングでした。まだ総評と全体をさらっとしか見れていませんが、 ※しっかり、読み込もう。健全な家計と言って頂き安心しました。 ※収入はあまり多くないにも関わらず、 貯蓄が1,000万円以上あります。 もう・・それだけで、 きちんとした家計なんだな と、感じることができます。今までは老後に漠然とした不安を抱き、こどもが生まれたことでさらにどうしたらよいものかと悩んでいましたが、これからはお金に悩まされることなく生活していきたいと思います。 ※我が家のキャッシュフロー表を 手に入れました。 根拠を持って、不安なく 生活していくことができます。ゴールデンウィークの間に現状診断シートをしっかり読みこもうと思います。 ※なぜ・・このような表やグラフに なるのか? 理解したい。 特に、老齢年金や遺族年金は しっかり理解したい。 保険業界や金融業界に 振り回されることのない、 お金に振り回されることのない 人生のために・・。また、住宅取得の生活設計をお願いします。休みの間ににヒアリングシートを作成したいとおもいますので、ヒアリングシートを送ってもらえないでしょうか。宜しくお願い致します。 ※メール添付で送ります。《 U家の概要:現状診断時点 》 家族:3人。 40代会社員の夫、 30代団体職員の妻、 赤ちゃん。 相談:マイホーム取得。住まい:賃貸。(3.5万円⇒7万円) 収入: 夫 374万円/年。 (手取り:273万円/年) 妻 293万円/年。 (手取り:230万円/年) 貯蓄:1,033万円。 負債:無し。生命保険料:3.6万円/年 継続すれば、払込保険料総額:114万円。死亡保障必要額: 現時点 10年後 夫-1,308万円 -2,505万円 妻 -756万円 -1,898万円 「必要資金」から「手当可能資金」を 引いた結果ですので、 -(マイナス)は保障不要ということです。 赤ちゃんがいますが、 死亡保障は夫婦ともに不要です。 (健全な家計なら、当たり前) 健全な家計なら死亡保障は不要になる。 (当たり前) 不健全な家計の場合、 長期間の死亡保障が必要になり、 生命保険に加入して保険料を払い続けて、 (保険業界には ありがたいお客様) ますます不健全な家計になり・・ そんな日々のまま生涯を終えます。 夫婦とも生命保険が不要な健全な家計! ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/04/28

-

住宅ローン事前審査の結果 留保!?★

「留保」・・って、どういうこと?イレギュラーな事態が発生したようです。それでも、しっかり対応する必要があります。自分の頭で考える生活設計。 〇顧問会員のIさん(30代) (相談:生活設計・マイホーム取得)2016.3.9、現状診断 終了。マイホーム取得へ向けて、作業中です。今日は外構プランを作成しましたマイホーム 不動産屋さん 司法書士さん見積りとプレゼンテーションをお願い★住宅プラン 住宅ローン 土地契約段取り今日午後、ボランティアの武田FPは運転免許の更新で、のん気に盛岡の運転免許センターにいました。そこにIさんから電話をいただきました。「住宅ローン事前審査 の結果、『留保』だそうです。」ALUHIのTさんから連絡をもらったようです。なぜ留保なのか?そもそも留保って、どういうことなのか?Iさんの感触では・・現在の職場の勤務期間が短いからなのか・・と思っているようです。で、本申込みをしてみないと分からないということのようです。夕方、真相を確認しようと思って、私からALUHIのTさんへ電話・・。「あ・・連絡しようと思っていました。」(思うのは、だれでもできる)住宅金融支援機構ではなくって、ローン手続きのALUHI本部の方で引っかかって「留保」になった・・ようです。(本部のことなので、Tさんは不明)・・って、だから どういうこと?「夫は〇、妻は△」・・ということだそうです。 え?原因は妻?以前、当事務所で打合せ中に確認したことがあります。「過去に何か、とどこおったことは無い?」そうしたら、夫が社会人になったばかりのころ、一度だけ・・「引き落としできません」ということがあったようですが、「本当に勤め始めのころのことだから。」たいしたことではない・・のではという感じでしたが、原因は、夫ではなく妻?結婚する前の独身時代に何か・・うっかり ・・が、あった?ということで、これからどうするか?Iさんへ電話しましたがつながりません。なので、この記事上で方向性を示します。状況が変わったわけなので、若干の計画変更はやむを得ません。〇住宅ローンは、本申込みをする。 そのための準備を早急にする。 本人が用意するモノ。 ・ALUHIから渡された給与明細用紙。 (勤務先:夫婦それぞれ) ・課税所得証明:直近2年分。 (役場:夫婦それぞれ) ・住民票謄本:続柄を省略しないで。 (世帯全員分:1) 当事務所が用意するモノ。 ・土地謄本、公図、測量図。 ・建築図面、見積書。〇土地契約は予定していた一発決済はしない。 一般的な契約~決済を行なう。 ・契約:ローン条項付きの契約。 できれば契約金ゼロで。 ローンが通らなければ契約不成立。 ・決済:契約から約1か月後の決済。 ローンが通っていれば、 土地代金を全額払って決済。〇プレゼン・コンペは先送り。 5/18(水)にコンペができるよう準備 してきたが、融資が確実にならないまま 実施するわけにはいかない。 建築業者への見積り依頼の時期は、 住宅ローン融資がOKになってから。 融資の可否が確認できるのは、 本申込みから7日~10日。 本申込みを急ぐ必要がある。 《 購入予定地 》一日中・・日当たりの良さそうな土地です。 道路より一段高い150坪です。 大きい・・。 《 配置・外構プラン 》 ※子どもたちが楽しく走り回れる ような、広い庭です。 バーベキューをするウッドデッキは けっこう大きいんですが、 庭が広すぎるため、 すごく小さく見えてしまいます。《 平面・立面プラン 》 ※オレンジの屋根に白壁、 スペイン風の家にあこがれています。 内部の塗り壁も、 全部では予算オーバーになりそう なので、1階のみにしました。《 什器プラン 》 ※契約後に・・ 「それも、これも、オプションです。」 なんて言われないように、 ハンコを押す前に、考えられる 作り付け収納や作りつけ家具を、 見積りに入れておいてもらいましょう。《 仕上表 》 ※複数の業者に見積もり依頼して、 同じ条件で比べっこするには、 この仕上表が必須。 (当たり前)《 I家のマイホーム取得 》 ※年内入居希望。 0 ヒアリング 3/3 1 家計の現状診断 問題点把握 3/9 2 ライフプランニング(生活設計) 3/15 3 資金・ローンの目安を立てる ※本申込みへ・・。 4 土地探し 売買契約 5/? 決済 5 展示場ほか見学 3/27 6 住宅プラン作成 4/20 図面作製 4/? 7 複数の住宅会社でプレゼンコンペ 5/? 8 業者決定・請負契約 9 事前手続き 10 着工・地鎮祭 11 完成引き渡し 入居 ※年内入居を目指しています。 12 住宅ローン返済開始 12/?《 I家の概要 : 現状診断時点 》家族 : 30代団体職員の夫、 30代団体職員の妻、 幼児2人・・の、4人家族。 相談 : マイホーム取得。 住居 : 夫の実家。(3.5万円/月 納入) 収入 : 夫 年収:302万円 (手取り:248万円) 妻 年収:297万円 (手取り:239万円) 貯蓄 : 830万円 収入はそれほど多くはないが、 堅実で健全な家計であることが 分かります。 借金 : なし。 (素晴らしい!) 生命保険料 : 0万円/年 (素晴らしい!) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -1,938万円 -2,571万円 妻 -3,684万円 -4,174万円 「必要資金」から「手当可能資金」 を引いた結果なので、マイナスは 保障が不要ということです。 幼児と赤ちゃんがいますが、 夫婦ともに現在も将来も 生命保険は不要です。 これは特殊なケースではなく、 健全な家計であれば、当たり前。 「生命保険に入るのが当たり前」 ・・と常々思っている人は、 どっぷりと洗脳されています。 延々とお金をたれ流し続けます。 【 業務日記:行列のできるFP事務所 】 【 武田FP 】《 ブログ記事 アップ 》 《 実行支援 》【 佐々木FP 】《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 Tさん(30代):☆12/11再ヒア待ち。(11/24着)2 Wさん(30代):☆3/3再ヒア待ち。(1/26着)3 Uさん(40代):☆4/20回答戻る。(4/14着) ※今日の作業。 本日、現状診断 終了。 安定感のあるキャッシュフローです。 健全な家計です。 夫婦ともに死亡保障は不要です。 幼児が1人いますが、 夫婦ともに生命保険は不要です。 ということは、 やはり健全な家計・・なんです。 マイホーム取得が希望で、 それも・・なんとかなりそうです。 メール添付で送りました。4 Iさん(20代):☆4/15 現状診断 依頼着。 ※今日の作業。 本日より着手。 長らくお待たせしました。 明日には「再ヒアリング」として 送ることができそうです。 お楽しみに・・。5 Kさん(20代):★4/18 生活設計 依頼着。6 Kさん(30代):☆4/22 現状診断 依頼着。7 Mさん(40代):☆4/25 現状診断 依頼着。※ Mさん(40代):ヒアリングシートのみ着。 ※かつて無いほど、 行列が短くなってきています。 ヒアリングシートを受け取って、 その後・・行列に並べていない方々、 今なら・・すぐ順番が来ます。 がんばって記入しよう! がんばって早く並ぼう!ローン審査結果、『保留』?! ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/04/27

-

☆教育資金づくり という発想をするな

『目的別貯蓄』をしてはいけない。(当たり前) 自分の頭で考える生活設計。 『 情報誌記事を読む 』 ※消費者の視点。情報誌の記事をそのまま真に受けてはいけない。2016年4月 新聞折込み情報誌「くらしの知恵」(岩手日報)より、北見久美子さんというFPのお話。このような記事を読んで、「なるほど、そうなんだ・・。」なんて思う人は、生活設計の意識が持てていない。教育資金つくり・・という発想をしてはいけない。敵の思うつぼ・・に、なるだけ。『常識』は、業界が作っている。FPのほとんどは、今回の著者を含めて、ほぼ業界側の人間だ。(当たり前)話を真に受けてはいけない。(当たり前)FPとしての個人相談でも、教育費づくりとして どんな預け先を選べばいいかという相談が多い・・らしいが、そもそも、そのような発想をしてはいけない。結局は、保険や金融商品の販売へ誘導しています。FPを名乗る人たちの大部分が保険業界や金融業界の人か、あるいは それらの業界の仲間・・です。つまり、『売る側』・・です。このような情報誌を企画・製作する人たちも同じ穴のムジナ・・です。(当たり前)何でも・・書かれていることを真に受けてはいけない。(当たり前)「常識」は業界が作っている。教育資金の準備法・・とか、マイホーム資金の準備法・・とか、老後資金の準備法・・とか、『目的別貯蓄』・・という発想をしてはいけない。なぜか?家計内のお金が融通がきかなくなる。何かが起きた時に対応できなくなる。対応できないために借金・・などとばかなことをすることになる。融通がきいてこそのお金。常に融通がきく状態にしておけば、色々なリスクに対応できる。我が家のお金は、「総額の推移」で管理しよう。生涯の「総額の推移」で捉えよう。実は、それが・・ライフプランニング。夫婦の生涯を、家計の貯蓄総額で把握するのがライフプランニング。 業界の言いなりで・・奨められるままの商品購入をしてはいけない。業界が儲かれば、消費者は損をする。『利益相反の関係』・・だ。(当たり前)教育資金づくり という発想をするな!敵の思うつぼ。 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/04/27

-

住宅プラン 住宅ローン 土地契約段取り

プレゼンコンペの日取りも決定!5月18日、水曜日!って、後から思い出したけど・・一般的に・・水曜日は、「建築・不動産業界のお休み日」・・です。自分の頭で考える生活設計。 〇顧問会員のIさん(30代) (相談:生活設計・マイホーム取得)2016.3.9、現状診断 終了。マイホーム取得へ向けて、作業中です。大の字で日焼けできるウッドデッキに★マイホーム外構プラン 作ってみましたマイホーム計画 追加支出が無いようにマイホーム いよいよ図面作製します★今日は外構プランを作成しましたマイホーム 不動産屋さん 司法書士さん見積りとプレゼンテーションをお願い★午後1時半、ご夫婦で来所。1級建築士作製の図面を初めて見ながら、ほぼ最終的な打ち合わせを行ないました。細かな部分も、しっかり詰めることができたと思います。若い核家族なので不要かと思ったが、念のため・・確認しました。「仏壇とか神棚はどうしますか?」「あ・・もちろん、いりません。」と言われるかと思ったら・・「後々は必要になるかもしれない・・。」ということなので、あ・・それなら、きちんと間取りを考えておかなきゃならないということになりました。・仏壇や神棚の真上(2階)を人が歩く 間取りであってはいけません。・仏壇や神棚が北へ向くような配置を してはいけません。ということで、2階の主寝室のカウンター&造りつけ収納の位置が変更になりました。住宅会社数社によるプレゼンコンペは5月中旬に行なうつもりでした。(年内入居のための逆算)次に夫婦で休みをそろえられるのは、5/11(水)、5/18(水)・・です。各業者さんの見積り・・連休が挟まるので11日は無理だろう・・と、18日に設定しました。今日の打合せ結果の通りに手直しが済んだら、いよいよ・・各業者に見積もり依頼します。で・・住宅ローンの事前審査。ALUHIの担当のTさんに当事務所に来てもらおうとしましたが、会社の車が出払っていて、身動きが取れない・・とのこと。もう・・面倒だから、Iさん夫妻の方からALUHIに行くことになりました。で・・事前審査の申請を行ないました。さらに、売主側の不動産屋さんに「契約は5/11(水)ではどうか?」(「連休明けに契約しよう」ということだった)・・の、電話をしました。が・・ そんなにスムーズにはいかない模様。売主さんは高齢女性のようで、老人福祉施設に入っているようで・・土地の売買手続きは弟さんがするらしい。その弟さんももちろん高齢で、住まいは岩手ではなく仙台・・らしい。(耳も遠い・・らしい)連休が明けたらスパッと契約!という状況ではない・・らしい。こちらの日程がどうのこうのではなく、先方の状態が整うのを待つことになりそう・・。不動産屋さんからの連絡を待ちます。以下が、今日・・使用した図面です。これらに・・色々な書き込みを行ない、かなり汚くなったものを、1級建築士に送りました。 (修整依頼)《 1階平面図 》《 2階平面図 》《 小屋裏収納 》《 立面図 》《 配置・外構図 》《 仕上表 》《 什器図1 》《 什器図2 》《 什器図3 》《 購入予定地 》一日中・・日当たりの良さそうな土地です。 道路より一段高い150坪です。 大きい・・。 《 配置・外構プラン 》 ※子どもたちが楽しく走り回れる ような、広い庭です。 バーベキューをするウッドデッキは けっこう大きいんですが、 庭が広すぎるため、 すごく小さく見えてしまいます。《 平面・立面プラン 》 ※オレンジの屋根に白壁、 スペイン風の家にあこがれています。 内部の塗り壁も、 全部では予算オーバーになりそう なので、1階のみにしました。《 什器プラン 》 ※契約後に・・ 「それも、これも、オプションです。」 なんて言われないように、 ハンコを押す前に、考えられる 作り付け収納や作りつけ家具を、 見積りに入れておいてもらいましょう。《 仕上表 》 ※複数の業者に見積もり依頼して、 同じ条件で比べっこするには、 この仕上表が必須。 (当たり前)《 I家のマイホーム取得 》 ※年内入居希望。 0 ヒアリング 3/3 1 家計の現状診断 問題点把握 3/9 2 ライフプランニング(生活設計) 3/15 3 資金・ローンの目安を立てる 4/4 ※事前審査の申請へ・・。 4 土地探し 売買契約・決済 5/? ※ただ今・・日程調整で、 売主側の意向を確認中。 5 展示場ほか見学 3/27 6 住宅プラン作成 4/20 図面作製 4/? 7 複数の住宅会社でプレゼンコンペ 5/18 ※当事務所にて、行ないます。 8 業者決定・請負契約 5/? 9 事前手続き 10 着工・地鎮祭 6/? 11 完成引き渡し 入居 11/? ※年内入居を目指しています。 12 住宅ローン返済開始 12/?《 I家の概要 : 現状診断時点 》家族 : 30代団体職員の夫、 30代団体職員の妻、 幼児2人・・の、4人家族。 相談 : マイホーム取得。 住居 : 夫の実家。(3.5万円/月 納入) 収入 : 夫 年収:302万円 (手取り:248万円) 妻 年収:297万円 (手取り:239万円) 貯蓄 : 830万円 収入はそれほど多くはないが、 堅実で健全な家計であることが 分かります。 借金 : なし。 (素晴らしい!) 生命保険料 : 0万円/年 (素晴らしい!) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -1,938万円 -2,571万円 妻 -3,684万円 -4,174万円 「必要資金」から「手当可能資金」 を引いた結果なので、マイナスは 保障が不要ということです。 幼児と赤ちゃんがいますが、 夫婦ともに現在も将来も 生命保険は不要です。 これは特殊なケースではなく、 健全な家計であれば、当たり前。 「生命保険に入るのが当たり前」 ・・と常々思っている人は、 どっぷりと洗脳されています。 延々とお金をたれ流し続けます。 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/04/26

-

マンションを所有してはいけない

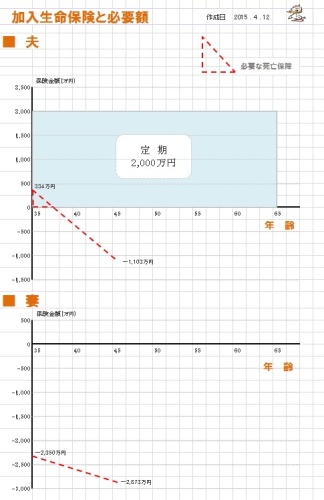

将来、金食い虫になる。どうしようもない お荷物になる。(ババ抜きのババ)生活設計的に好ましくない。まともな価格が付く内に売却してしまいたい。マンション生活がしたかったら、賃貸が生活設計的に確実にお得。(当たり前) 自分の頭で考える生活設計。〇メール顧問会員のUさん(30代) (相談:ライフプランニング)4/12(火)、現状診断 終了。4/24(木)、生活設計シミュレーション 終了。 1 マイホーム取得 2 第3子誕生自宅を売る場合 1業者に任せてはダメマンション売却益1,500万円 の意味は?譲渡所得税 ちゃんと自分の頭で考えて★妻の働き方次第でまったく別の人生にこれだけが楽しみで生きています★昨日、宅配便でお酒とうどんを頂きました。メールをいただきました。いつもお世話になっております。無事に届き、喜んでいただいて、うれしいです。 ※ありがとうございました。 これだけが楽しみで生きている 武田FPです。贈り物の手配だけして、メールするのをすっかり忘れていました。突然で、驚かせてしまい、申し訳ありません。お酒は、主人がビール党のため、あまり詳しくないので、酒屋さんオススメをお願いしました。 ※さっそく、おいしく頂きました。うどんは妻の地元で有名なものです。お口にあえば、嬉しいです。 ※佐々木FP、さっそく夫と頂いて、 おいしかった ・・そうです。 (長女は夜は食べない)週末は、引っ越しの見積り、手続きとマンションの査定でバタバタしておりました。 ※マンションを売却する予定です。 (素晴らしい!) 将来の人生のお荷物になるので、 マンションは所有してはいけない。 まともな価格が付く内に 売却してしまいたい。査定は複数社見積りを行い、なんとなく適正価格がみえてきたので、その中から、一般媒介でお願いする予定です。 ※「一般媒介」 一つの業者に売却を依頼する 「専任媒介」とは違い、 複数の業者に売却依頼します。最初から一般媒介でお願いすることを前提に査定していただいたので、あまりかけ離れた価格ではありませんでした。ただ、一般媒介でお願いすると、専任だと、「瑕疵にたいする保険がサービスできます。」「仲介手数料半額でいいです。」「一番手、二番手等の交通整理がたいへんですよ。」等々、営業トーク満載でしたが、 ※業者は仕事を独占したいから 当然、「専任媒介」をしたがります。なんとか一般媒介でお願いできそうです。このあと、土地の購入もお世話になりそうなので、どこにお願いするか、悩んでおります。 ※マンションの売却と、 新たな土地購入とは、 まったく別の話です。 「土地購入をお世話になるのは、 マンションを売却してくれた業者で」 などという硬直的な発想を してはいけない。 土地購入はまた改めて、 複数の業者に接触する中から できるだけ多くの情報を得たい。主人とは、やはり買い付けが入ったときの判断が自分達でできるか?との不安もありますが、なんとか頑張ります。まずは2社から選び、依頼する予定です。土地はすぐには難しいと思うので、マンション売却と家に関する勉強をすすめていきたいと思っております。今後ともよろしくお願いいたします。生活設計シミュレーション。マイホーム取得後の生涯です。 妻は会社をやめて、パートに・・。4,000万円の資金不足!まったく、人生が成り立ちません。《 U家の概要:現状診断時点 》 家族:4人。 30代会社員の夫、 30代会社員の妻、 幼児と赤ちゃん。 相談:一戸建てマイホームへの住替え。 第3子。 住まい:マンション(所有)。 収入: 夫 625万円/年。 (手取り:491万円/年) 妻 175万円/年。 (手取り:147万円/年) 貯蓄:760万円。 負債:住宅ローン H22年8月 2,440万円 変動金利0.975% 35年返済 4度の繰上返済の結果、残960万円。生命保険料:6万円/年 継続すれば、払込保険料総額:563万円。死亡保障必要額: 現時点 10年後 夫 334万円 -1,103万円 妻-2,350万円 -2,873万円 「必要資金」から「手当可能資金」を 引いた結果ですので、 -(マイナス)は保障不要ということです。 夫は少しだけ必要額が発生していますが、 少額であり、しかも2年だけです。 不要と判断して大丈夫です。 幼児と赤ちゃんがいますが、 死亡保障は夫婦ともに不要です。 (健全な家計なら、当たり前) 健全な家計なら死亡保障は不要になる。 不健全な家計の場合、 長期間の死亡保障が必要になり、 生命保険に加入して保険料を払い続けて、 (保険業界には ありがたいお客様) ますます不健全な家計になり・・ そんな日々のまま生涯を終えます。マンションは所有するな! ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/04/26

-

情報誌でよく見る住宅会社は避けたい

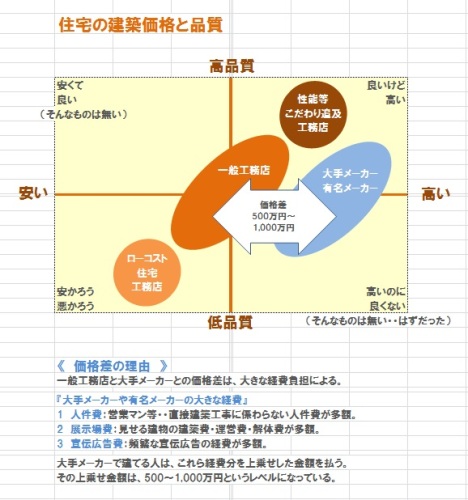

情報誌で頻繁にアピールしている住宅会社は、確実に経費高。当然に、建築費も高い。よく見かける業者、だれでも知っている業者は、1棟当たり・・数百万円も高い。「広告」で業者を発見してはいけない。 自分の頭で考える生活設計。動物園で入園客たち。 「1羽倒れてるよ!」 飼育係。 「あ・・この子、爆睡中・・なんです。」 〇顧問会員のKさん(30代) (相談:生活設計・マイホーム取得)2016.4.15、新規に顧問会員になる。 当日、ヒアリングを行ない、現在行列にならんでいます。マイホーム勉強会に参加してみたい?メールをいただきました。こんにちわ。Blogからの回答ありがとうございます。メールで送った内容が、Blogに・・・。なかなか新しい感触です。 ※全国民が読んでいるわけでは ないので、気にしなくていいです。 皆さん、すぐに慣れています。ここ2週間で、地域情報紙や新聞折込広告の完成見学会(〇〇ホーム・〇〇〇ホーム・〇〇〇・ 〇〇工房・〇〇〇ハウス・〇○〇ホーム・〇-LIFE)の完成見学会に行ってきました。 ※岩手ではよく知られた業者です。 すべて・・高い業者ばかりです。 いつも地域情報誌で見かける 業者ばかりです。 まあ・・選択肢には入れたくない、 そんな業者ばかりです。5・6年先と訪問不可と断りながら見学させていただきましたので、突然の訪問営業に対しても上手く対応できるかと思ってます。勉強会については了解いたしました。確かに、特別な関係が出来ると、色々大変なことも理解しました。 ※業者と特別な関係になって しまっては、いけません。 情に縛られるようになっては、 冷静な判断ができなくなる。〇〇ホームの様な性能追求住宅は凄いと思いますし、色々参考になる部分も多いですが、実際選択するとなるとオーバースペック過ぎるというか、求めていることと若干違うような気がしました。 ※高性能な家を推奨する 建築関係者で・・ 「ランニングコストについて、 しっかり触れるFPがいない。」 と、批判する人がいましたが、 新築時点(イニシャルコスト)で・・ 数百万円も余分に負担して建てて、 毎年10万円とか節約できた からと言って・・どうなの? で、形あるもの必ず壊れる。 年数の経過とともに劣化する。 10年、20年、30年と経過するうちに、 新築時の性能のままでいることは、 基本的に・・無い。Q値を積極的に宣伝している会社も見かけますが、Q値を優先しすぎて他をなおざりにすると生活しにくい家が建ってしまいそうなので、日射や風の流れを利用し室温のコントロールが上手くできる家が建てられたら良いと思っております。もっと具体的にどんな家に住みたいかは、色々な家を見て勉強して、色々考えないと駄目ですね(^^;;価格の品質と建築価格(イメージ図)からみると、中央値~健康住宅に落ち着くのかと思いますが、これからの話になると思います。 ※武田FP宅も、佐々木FP宅も、 ピンクエリアの業者はもちろん 当初から除外し、 黄緑色の平均的な業者数社で プレゼンコンペを行ない、 その中から選んで建築しています。 冬でも全館の室温18~20度で 快適に過ごせています。 夏に自宅を留守にする際は、 開けっ放しにできる小さい窓で、 帰宅後も快適です。 梅雨の時期や冬期でも、 洗濯物を夜干せば翌朝には 着ることができ、快適です。 私たちはF-1カーを買う必要はなく、 分相応な快適な車を買えればいい。 高い建物を建てれば、 建築費の差額を負担するだけでは 済まない。 その差額分、余分に住宅ローンを 借りて、余分な利息負担をする ことになる。 高性能な家で節約できる電気代等は、 ローン利息で相殺されることになる。 一面だけで、物事を見てはいけない。ただ、適正価格の家を見分けられていない状態ですので、これからも完成見学会等に足を運んで勉強してみたいと思います。 ※「適正価格の家を 見分けられていない状態」 ? 「適正価格の家」・・という事ではなく、 「計画した家の適正価格」 を探るために、周到に準備して プレゼンコンペを行ないます。 たとえば・・5社で、 同じ設計図書を元に見積りした額が 以下の場合・・ A 2,550万円 B 2,880万円 ・・最も高い。 C 2,380万円 ・・最も安い。 D 2,450万円 E 2,510万円 (同じ設計図書でも、普通に、 当たり前に、これだけの差がつく) この結果から・・ 自分たちが計画している家の 『適正価格』はおおよそ2,500万円 あたりだろう・・ということが分かります。 予算が2,400万円だとしたら、 「あ~、私たちは予算より高い 建物を計画していたんだ・・。」 ということが分かります。 この家の『適正価格』を確認した上で、 予算の範囲内で業者を選ぶ ことになります。 この場合、可能性があるのは、 C社とD社・・ということになります。 (D社は内容変更で可能性あり)また、〇-LIFEで特に感じましたが、施主の要望を可能な限り取り入れて建てる事は良いことなのかもしれないですが、それが本当に施主にとって住みやすい家なのかなと感じました。でも、こればっかりは住む人が感じることなので・・・・。ここも含めて勉強ですね ※施主の「希望」・・といっても、 まだまだ素人で、 まだまだ目が肥えていない施主です。 やらない方がいいことを 希望している場合もあったりします。 そこはプロの業者の役割で、 「そのようにすると、このような 不都合が発生するかも しれないけど、本当にやる?」 ・・のような、対応が必要です。地域情報誌等でよく見かける住宅会社は、有名メーカーか、こだわり追求工務店で、どちらにしても建築費は数百万円は高い。ということを、しっかり認識しましょう。一般工務店は、宣伝広告をしないので、あまり知られていませんが、「適正価格」を発見できるのは、ここ・・です。どうやって、見つけるか?ネットです。 ネット検索すれば、いくつでも発見できます。その業者の特徴なども知ることができます。建築予定地から車で1~2時間の広い範囲で3~5社、ピックアップしましょう。・展示場を運営していない。・宣伝広告をしない。・営業マンがいない。もう・・これだけで、『適正価格』に近い。どんな生活がしたい?《 K家のマイホーム取得 》 0 ヒアリング 4/15 1 家計の現状診断 問題点把握 5/? 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し 売買契約・決済 5 展示場ほか見学 6 住宅プラン作成 図面作製 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 事前手続き 10 着工・地鎮祭 11 完成引き渡し 入居 12 住宅ローン返済開始 「適正価格の家」じゃなくって・・ ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/04/25

-

これだけが楽しみで生きています★

お酒と うどんが 届きました。このように・・時々、全国のおいしいものが・・。 自分の頭で考える生活設計。〇メール顧問会員のUさん(30代) (相談:ライフプランニング)4/12(火)、現状診断 終了。4/24(木)、生活設計シミュレーション 終了。 1 マイホーム取得 2 第3子誕生自宅を売る場合 1業者に任せてはダメマンション売却益1,500万円 の意味は?譲渡所得税 ちゃんと自分の頭で考えて★妻の働き方次第でまったく別の人生にお昼前に事務所に荷物が到着!箱には「焼酎」の文字が・・。中身は、おいしそうな「清酒」が2本と、美味しそうな「うどん」が、なぜか3箱。 奇数だと佐々木FPと分ける時に ケンカになりかけます。 ここは譲って・・佐々木FP2箱、 武田FP1箱、・・の、お持ち帰り。 「清酒」はもちろん、1本ずつ。ありがとうございました!ごちそうになります!時々、このようにして・・全国のおいしいものがいただけます。もう・・武田FPは、これだけが楽しみで生きています。 純米吟醸 蔵のしずく氷見うどん生活設計シミュレーション。マイホーム取得後の生涯です。 妻は会社をやめて、パートに・・。4,000万円の資金不足!まったく、人生が成り立ちません。《 U家の概要:現状診断時点 》 家族:4人。 30代会社員の夫、 30代会社員の妻、 幼児と赤ちゃん。 相談:一戸建てマイホームへの住替え。 第3子。 住まい:マンション(所有)。 収入: 夫 625万円/年。 (手取り:491万円/年) 妻 175万円/年。 (手取り:147万円/年) 貯蓄:760万円。 負債:住宅ローン H22年8月 2,440万円 変動金利0.975% 35年返済 4度の繰上返済の結果、残960万円。生命保険料:6万円/年 継続すれば、払込保険料総額:563万円。死亡保障必要額: 現時点 10年後 夫 334万円 -1,103万円 妻-2,350万円 -2,873万円 「必要資金」から「手当可能資金」を 引いた結果ですので、 -(マイナス)は保障不要ということです。 夫は少しだけ必要額が発生していますが、 少額であり、しかも2年だけです。 不要と判断して大丈夫です。 幼児と赤ちゃんがいますが、 死亡保障は夫婦ともに不要です。 (健全な家計なら、当たり前) 健全な家計なら死亡保障は不要になる。 不健全な家計の場合、 長期間の死亡保障が必要になり、 生命保険に加入して保険料を払って ますます不健全な家計になり・・ そんな日々のまま生涯を終えます。 【 業務日記:行列のできるFP事務所 】 【 武田FP 】《 ブログ記事 アップ 》 《 実行支援 》【 佐々木FP 】《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 Tさん(30代):☆12/11再ヒア待ち。(11/24着)2 Wさん(30代):☆3/3再ヒア待ち。(1/26着)3 Uさん(40代):☆4/20回答戻る。(4/14着) ※今日の作業。 現状診断終了予定は4/27(水)です。 お楽しみに・・。4 Iさん(20代):☆4/15 現状診断 依頼着。5 Kさん(20代):★4/18 生活設計 依頼着。6 Kさん(30代):☆4/22 現状診断 依頼着。7 Mさん(40代):☆4/25 現状診断 依頼着。 ⇒ 今日の記事。※ Mさん(40代):ヒアリングシートのみ着。 お世話になっております。 〇〇県のメール会員のMです。 先日は心強いメッセージを いただきましてありがとうございました。 ヒアリングシートの入力が 終わりましたので添付でお届けします。 添付が開けない場合、お手数ですが ご連絡をお願いいたします。 派遣である妻の今後の収入が 読みにくいこと、 老後の支出の基本生活費が きちんと計算できているかどうか 不安ですが、 ひとまず現在の支出状況を参考に、 今後これくらいなら働けるかと思い、 作成しました。 近日中に、コンビニからのFAX もしくは郵送にて 必要書類を別途お届けいたします。 どうぞよろしくお願い申し上げます。 ※かつて無いほど、 行列が短くなってきています。 ヒアリングシートを受け取って、 その後・・行列に並べていない方々、 今なら・・すぐ順番が来ます。 がんばって記入しよう! がんばって早く並ぼう! なかなか、並ぶ人がいないから・・ また新規会員を受付けようかな? ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/04/25

-

厚生年金基金に加入してたか分かる?

え?こうせいねんきん・・ききん?何それ?・・普通、こんな反応です。年金のことを知らないのは、生活設計の意識が無いからです。生活設計の意識を持ちたい。生活設計には年金知識が必須です。 自分の頭で考える生活設計。〇メール顧問会員のMさん(40代) (相談:ライフプランニング)この4月に、新規にメール顧問会員になりました。メールをいただきました。メール顧問会員の〇〇県のMです。お世話になっております。先日のお電話ではお忙しいところ佐々木さんに色々と教えていただきありがとうございました。ようやくヒアリングシートの記入が終わりました!!記入ミスなどあるかもしれませんがご確認よろしくお願いいたします。それと、お電話で佐々木さんにはお話ししたのですが基礎データ1の負債の記入欄で「借入額」と「ボーナス返済額」の部分に金額が入れられなかったのですが頭に「M」を入れたら記入できました。ので、一応「M」をつけて入力してあります。あと、いくつか補足なのですが・・・基礎データ2の収入部分で、〇〇に手当てが出ております。毎月〇〇万円の手当がH〇〇年の〇〇月までは支給されることが決まっております。その後の更新で支給がなくなる可能性もありますので、シートの方には入力はしませんでした。あと、先ほど気付いたのですが、私(妻)も数か月だけですが厚生年金基金に加入していた時期がありました。月曜日に企業年金連合会に確認をして再度またメールします。そして、生命保険の加入したばかりで証券がまだ届いてないオリックス生命の収入保障保険の内容です。主人保険期間 60歳払込期間 60歳年金月額 10万円 保険料3290円年払いにしたため年間38410円です。私(妻)保険期間 14年払込期間 14年年金月額 10万円 保険料1680円私も年払いで19670円です。 そのほか、一応必要書類の中に入れて送りましたが主人の県民共済は来月には解約する予定です。現在、子供の骨折でちょうど給付をうけるところなので 給付後に、自動引き落としの前に解約する予定でいます。私の共済については、1年~2年以内に〇〇をうける予定があり、〇〇で万が一のことも考えて、とりあえず解約は〇〇後にする予定でいます。保険については、我が家の場合は現状診断が出ても不要にはならないかなとも思い今回も二人でオリックスに入りましたが、もし診断結果が大丈夫であれば解約するつもりです。必要書類は、22日に簡易書留で送りました。それでは、どうぞよろしくお願いいたします。またまた、いただいたメール・・。こんにちはお世話になっております。メール顧問会員のMです。必要書類は無事に届いておりますでしょうか?よろしくお願いいたします。 ※本日、13時過ぎに届きました。 今日・・4/25付けで行列に並びました。今朝ほど企業年金連合会に問い合わせをして私(妻)の分の年金受給額を確認しました。微々たる額でしたが、65歳からで年額4000円でした。少しの金額ですが、数か月しか加入していなかったのにもらえることに驚きでした(^^; ※それでも・・20年で80,000円です。それでは、どうぞよろしくお願いいたします。もらえる年金、もらい忘れないように・・。 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/04/25

-

☆耐震等級3の家 熊本で無事だった?

新しかったけれども倒壊した、という家屋があったのでしょうか?自分の頭で考える生活設計。 『 ネット記事を読む 』 ※消費者の視点。家造りには重要な内容なのに、全く報道されません。理由があるのでは、と思ってしまいます。2016.4.15 yahoo 知恵袋よりQ : 熊本の震災に遭われた方々にはお見舞い申し上げます。その上で。今回も倒壊した家屋は古い家屋ばかりで、昨今の建売も含めて新しい家が自ら倒壊した被害はゼロと言ってよいものと思います。 新しかったけれども倒壊した、という家屋があったのでしょうか?家造りには極めて重要な内容なのに、全く報道されません。理由があるのでは、と思ってしまいます。・耐震等級1でも震度7で倒壊しない。 でもそれが一般に知られると、 耐震等級3で値段を高くした家が売れない。・施主の不安をあおるメーカーの 耐震過剰設備が不要なことがバレてしまう。このような震災の情報として、耐震等級1では不十分だったが、等級3だから免れた、というような情報が重要だと思うのはまちがいでしょうか?これでは、家の強さについては想像や妄想だけで「耐震等級3は強い」みたいなメーカーの言葉に惑わされるだけと思います。 A : お答えしましょう。倒壊は住人の命が危なくなるわけですから、それを免れる家が望まれます。でも、住み続けられるわけではないのですから、地震に対して過剰な投資には疑問があります。地盤そのものが弱くて少しでも傾いた家は、耐震3等級だろうがなんだろうが住めません。最も有効な地震対策は、地震が来る前に住宅ローンを完済することです。A : 倒壊しなかったと、そのあと家が使えるかは別の問題です。今回の地震の映像を見ると確かに倒壊はしてませんが家全体が変形していて、とてもこの後は住むことができそうにない家は多かったです。東北の震災の時に家屋の調査に行った方に話を聞いたのですが、軽量鉄骨系の家は倒壊はなかったけど家の変形で、結局はほとんどの家が建て替えたそうです。鉄は想定以上の力が加わると変形してしまいます。木の家は戻るのですが鉄の家は変形したままです。木造住宅は悪いところだけ入れ替えで済むそうですが、軽量鉄骨系の家はフレーム修正は難しいそうです。そうななれば全壊に等しいですよね。耐震等級3で倒壊はしないけど家は使えなかったと誰か報道しないかな?A :まさにその通りですね<(_ _)>そもそも、日本のメディア人間は阿呆ばっかりですから、耐震等級の存在すら知らないと思われます・・・(-。-)y-゚業界人も、政府のいうことだから、と無批判に受け入れ「耐震等級が上なら、耐震性も上」などというまやかしの宣伝に加わっている始末です_| ̄|○耐震設計に限らず、断熱設計の分野でも同じです。 政府≒大手ハウスメーカーの言う通りを金科玉条のごとく守り、素人の施主を騙して金儲けに専念するなど、専門家の川上にも置けません・・・(-。-)y真面目な専門家は、政府の作った基準など一切信用しません。ただ、建築確認申請を通すためだけに、最低の基準は守っているだけのことです。ざっと40年の設計経験の中で、意図するにしないに係らず、耐震等級が3を下回るような構造設計を行ったことはありません。 政府のいう耐震設計法では、大地震に合うと倒壊する、という経験を積んで来ましたので、最低の安全性を追求して来た結果なのです・・・(-。-)y-゚実際にも、政府の基準は、大地震に遭遇するたびに改定されていますが、それは真面目な設計者に40年遅れての改正なのです<(_ _)>昨今はやりの、長期優良住宅もそうです。あんなものは設計事務所なら常識の設計の範囲に過ぎません。40年前に業界に職を置いた当初から、長期修繕に耐えうる設計が必須とされて来ましたから。 千里ニュータウンの公営・公社、賃貸住宅は、壁一つ、床一つ剥がさずに設備配管の更新を実施して来ました。 鉄筋コンクリートより簡単なはずの木造や軽量鉄骨でエラソーに居直るなど、片腹痛いわ(o_ _)ノ彡☆しかしながら、政府・マスコミは、断片情報を強引に結論に結びつけるやり方には卓越しています。 視聴者は、断片的かつ断定的な言明には必ず嘘がある、という態度で臨まなければなりません。この辺の、注意は、ハウスメーカーの宣伝を見たり、営業マンの話を聞くときにも同様ですね<(_ _)>A :地震の後火災がおきたら耐震等級を強くしていても無意味ですが、火災を除外して考えたら耐震等級2は良いように思います。俺の知り合いが耐震2で新築しましたが、基本間柱を本柱にしたり筋違を多く入れたり、張り材の多用でした家が倒れてもひさしが壊れても家は壊れそうもないって思いました。新潟県中越地震などその後の地震のおきたあとのテレビでの被害を報じてますが倒壊家屋のほとんどは古い家屋を思わせます、それは土壁が多い張りなどが露出している家屋がほとんどです、あなたがおっしゃる通りですよ報道はもう少し具体的に報道した方が持ち屋の主は真剣に考えると思われます。 ※政府の説明や、大手メーカーの説明、 その額面通り・・真に受けてはいけない、 ・・ということが、よくあります。 ま・・ どちらにしても、 マイホームの建築では、 大手メーカーや有名メーカーは まず、除外して考えましょう。 どんなものでも・・価格は、 品質が良いほど高く、 品質が悪いほど安い、のが普通です。 大手メーカー等は、 「普通」の外側に存在しています。 (理由は上の図を参照) なので、除外して考えましょう。 で・・「普通」な範囲で考えて・・ 「ローコスト住宅」も除外しましょう。 「安かろう悪かろう」は、真実です。 そして・・ 「性能等こだわり追求工務店」 は、全国にいくつもあります。 住宅性能等にこだわって建てたい 人は、この中から選ぶことに なりますが・・、 工法等にハンパないこだわりがあって、 まったく同じ条件で5社を比較検討! なんてしたくても、不可能です。 それぞれに自由に提案させて、 見積り額を見て、アバウトな感じで どこかを選択するしかありません。 当然、当事務所が仕切ることは 不可能なので、 このような家を希望する場合は、 当事務所としてはお手伝いは、 最初からお断りします。 当事務所の仕切りで プレゼンコンペまで行なうのは、 図の「一般工務店」というエリアの 業者さんたちです。耐震等級3なら大丈夫? ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/04/23

-

見積りとプレゼンテーションをお願い★

「見積りとプレゼンテーション をお願いいたします。」自分の頭で考える生活設計。 〇顧問会員のIさん(30代) (相談:生活設計・マイホーム取得)2016.3.9、現状診断 終了。マイホーム取得へ向けて、作業中です。大の字で日焼けできるウッドデッキに★マイホーム外構プラン 作ってみましたマイホーム計画 追加支出が無いようにマイホーム いよいよ図面作製します★今日は外構プランを作成しましたマイホーム 不動産屋さん 司法書士さんそろそろ見積り依頼の準備も・・プレゼンコンペでは、あらかじめ複数の業者に設計図書を渡して見積り依頼を行ないます。その際に使っているのが、下の用紙です。そろそろ、この用紙も整えなければ・・。自分でコンペをしてみたい読者は、参考にしてみてください。《 見積り依頼書 》どんな見積額が提示されてくるか?すごく、楽しみです。予算?予算は決めて計画していますが、記事に書くわけにはいきません。工務店だって読んでいるかもしれません。プレゼンコンペが終わってから、コンペの結果とともに公表します。お楽しみに・・。《 購入予定地 》一日中・・日当たりの良さそうな土地です。 道路より一段高い150坪です。 大きい・・。 《 配置・外構プラン 》 ※子どもたちが楽しく走り回れる ような、広い庭です。 バーベキューをするウッドデッキは けっこう大きいんですが、 庭が広すぎるため、 すごく小さく見えてしまいます。《 平面・立面プラン 》 ※オレンジの屋根に白壁、 スペイン風の家にあこがれています。 内部の塗り壁も、 全部では予算オーバーになりそう なので、1階のみにしました。《 什器プラン 》 ※契約後に・・ 「それも、これも、オプションです。」 なんて言われないように、 ハンコを押す前に、考えられる 作り付け収納や作りつけ家具を、 見積りに入れておいてもらいましょう。《 仕上表 》 ※複数の業者に見積もり依頼して、 同じ条件で比べっこするには、 この仕上表が必須。 (当たり前)《 I家のマイホーム取得 》 ※年内入居希望。 0 ヒアリング 3/3 1 家計の現状診断 問題点把握 3/9 2 ライフプランニング(生活設計) 3/15 3 資金・ローンの目安を立てる 4/4 ※事前審査の申請へ・・。 4 土地探し 売買契約・決済 5月予定 ※「土地」と「プラン」を同時進行で、 土地売買契約・決済のころには、 住宅プランが固まっている、 (or プレゼンコンペ直前) ような流れを考えています。 5 展示場ほか見学 3/27 6 住宅プラン作成 4/20 図面作製 4/? 7 住宅会社・数社が提案競争 5/? 8 業者決定・請負契約 5/? ※「工期は半年はみてほしい」 という業者もいるので、 業者決定・請負契約も できるだけ前倒しにしたい。 9 事前手続き 10 着工・地鎮祭 6/? 11 完成引き渡し 入居 11/? ※年内入居を目指しています。 12 住宅ローン返済開始 12/?《 I家の概要 : 現状診断時点 》家族 : 30代団体職員の夫、 30代団体職員の妻、 幼児2人・・の、4人家族。 相談 : マイホーム取得。 住居 : 夫の実家。(3.5万円/月 納入) 収入 : 夫 年収:302万円 (手取り:248万円) 妻 年収:297万円 (手取り:239万円) 貯蓄 : 830万円 収入はそれほど多くはないが、 堅実で健全な家計であることが 分かります。 借金 : なし。 (素晴らしい!) 生命保険料 : 0万円/年 (素晴らしい!) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -1,938万円 -2,571万円 妻 -3,684万円 -4,174万円 「必要資金」から「手当可能資金」 を引いた結果なので、マイナスは 保障が不要ということです。 幼児と赤ちゃんがいますが、 夫婦ともに現在も将来も 生命保険は不要です。 これは特殊なケースではなく、 健全な家計であれば、当たり前。 「生命保険に入るのが当たり前」 ・・と常々思っている人は、 どっぷりと洗脳されています。 延々とお金をたれ流し続けます。 【 業務日記:行列のできるFP事務所 】 【 武田FP 】《 ブログ記事 アップ 》 《 実行支援 》【 佐々木FP 】 ※今月の佐々木FP 4/8(金) 4/22(金) 上記にはお休みを頂きますので、 電話質問がある方はご注意下さい。《 事務所会計作業 》《 現状診断☆ & 生活設計★ 》1 Tさん(30代):☆12/11再ヒア待ち。(11/24着)2 Wさん(30代):☆3/3再ヒア待ち。(1/26着)3 Uさん(40代):☆4/20回答戻る。(4/14着)4 Iさん(20代):☆4/15 現状診断 依頼着。5 Kさん(20代):★4/18 生活設計 依頼着。6 Kさん(30代):☆4/22 現状診断 依頼着。 ⇒ 今日の記事。 ※かつて無いほど、 行列が短くなってきています。 ヒアリングシートを受け取って、 その後・・行列に並べていない方々、 今なら・・すぐ順番が来ます。 がんばって記入しよう! がんばって早く並ぼう! なかなか、並ぶ人がいないから・・ また新規会員を受付けようかな?見積り、お願いしまあす! ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/04/22

-

マイホーム勉強会に参加してみたい?

その2社・・、高い。方や理由も無く、方や理由があって・・。自分の頭で考える生活設計。東北の とある動物園にて・・「1羽倒れてるよ!」・・人だかりの入園客たち。飼育係、「あ・・これ、熟睡中・・なんです。 この子いつも、なんでこの寝相なんだろ?」〇顧問会員のKさん(30代) (相談:生活設計・マイホーム取得)2016.4.15、新規に顧問会員になる。当日、ヒアリングも行ないました。メールをいただきました。先日はお忙しいところ、ありがとうございました。佐々木さんには初の時間外をさせてしまい、申し訳ございませんでした。 ※佐々木FPには、長い年数 働いてもらっていますが、 時間外労働なんて、 ありえないことでした。また、( 略 )ため、武田さんとも取り留めもない話で、沢山時間を使っていただき申し訳ございませんでした。 ※通常であれば、 佐々木FP帰宅後の夕方の時 間帯は・・ 武田FPがブログ記事をアップ することに使っています。 (16時~18時or19時) 記事1本に1時間以上を要します。 夕方の突然の来客を阻止する ために、わざわざ・・ 事務所前に私の車を移動して。 あの日は18時ごろから始めて、 記事を2本アップしたので、 終わったら20時過ぎでした。 予定していた・・当日夜の ウエイトトレーニングは中止 しました。 ぶつぶつ、ぶつぶつ・・。ねんきんネット(年金記録紹介等)の印刷と、個人年金の資料、〇〇関係の資料をレターパックライトで発送いたしました。今日・明日中に到着すると思いますので、よろしくお願いします。 ※本日、届きました。また、ヒヤリングシート(Excel)についても、退職金や厚生年金に関わる部分に加え、佐々木さんに鉛筆書きをしていただいた部分を反映したExcelデータを本メールに添付いたしましたので、合わせて確認して頂けると助かります。これで行列に並べたかと思っておりますが、不足事項や確認事項がありましたら連絡を頂ければ助かります。 ※確認やチェックや整理整頓は、 順番が来てから・・です。5月8日~15日は出張等で連絡が取りにくい状況になります。再ヒアリングのタイミングによっては、返答が遅くなる恐れがありますので、御理解願います。 ※了解しました。顧問会員の約束事について念のため確認させてください。建築会社の完成見学会等に行った際に、住所や電話番号等の連絡先を記載することや、建築会社の勉強会に参加することは問題ないと考えていて宜しかったでしょうか? ※住宅会社は受注するのが 仕事だから、新たな客を発見すれば、 当然・・営業をしかけてきます。 ただ見せるだけでは済みません。 ただ勉強させるだけでは済みません。 当然、アポイントを取って 訪問やら面談やらを迫ってきます。 そこは、受けないでください。 『個別に面談して色々お世話した』 という状況は作らないでください。 ある程度・・特別な関係ができている ところに、当事務所が入っていく ・・という状況は、作らないでください。 展示場見学は、「見て終わり」 (建築時期は5~6年先とウソついて) という状況を作りやすいので 構わないと思われるが、 勉強会参加は、業者から見れば くい込みやすい、人間関係を作りやすい、 ・・そんな企画で、 参加者は少ないが見込み客を獲得 しやすく、受注につながりやすい。 ということなので、 前者は構いませんが、 後者はややこしいことになりやすいので、 やめてほしい・・ところです。当然、具体的な話に進むように感じたときには、「私たちは、〇〇を通じて売買 することになっていますので、 〇〇経由でお願いします。」を順守する考えです。 ※当FP事務所を介して・・ 土地購入の際は・・「売買」、 マイホーム建築の際は・・「建築」 です。勉強会:〇 Y工房〇 Dホーム ※どちらも岩手県の建築業者です。 それぞれについてコメントします。 Y工房 : 過去、プレゼンコンペに 参加したことあり。 で・・ 高い! (正当な理由も無く) 味のあるモノを造っているように見えるが、 候補に入れる必要はない業者。 Dホーム : 過去、プレゼンコンペに 営業マンは意欲満々だったが、 経営者が参加見送り。 徹底的に性能を追求している業者。 で・・ 高い! (正当な理由があって)どんな家に住みたい?どのような家に住みたいか?によって、Dホームのような性能追求住宅を候補に入れるかどうかが決まる。徹底的に性能追求した家を求めるのであれば、当事務所が行なうプレゼンコンペにはなじまない。なぜか?徹底した性能追求住宅を志向する業者は、例外なく・・独自の工法を採用している。気密の方法、断熱の方法、暖冷房の方法、壁の断面、サッシ、基礎廻り、その他諸々、その業者独自のやり方があり、同じ条件で同じ図面で比べっこ・・という、プレゼン・コンペにはなじまない。なので・・建築費が高くなっても自分は高性能住宅を建てたいという場合は、同じ条件のコンペではなく、それぞれ工法は異なるが・・高性能を競う業者どうしでそれぞれの異なる提案をさせ、価格を聞いた上で1社を選ぶ・・ということに。( 当事務所は係わらない )高性能なんだから・・もちろん高い。数百万円は確実に高い。理由があって高いんだから・・納得?理由も無く数百万円も高い大手メーカーに比べれば、はるかにマシ ・・ではある。下の絵を見ましょう。大手メーカーや有名メーカーはピンクの帯です。理由も無く数百万円も高い。人件費や展示場運営費や宣伝広告費で1棟当たり数百万円も高い。「何でそんなものを負担しなきゃないの?」と気づくことなくお金を払うことに・・。ピンクの帯の業者は選択肢から除外しよう。まともな・・黄緑色の帯から業者を選ぼう。こちらの帯の中であっても、価格差がある。理由の無い価格差も、 (上記・・Y工房は、帯の中間)理由のある価格差もある。 (上記・・Dホームは、帯の右上)だから、きちんとした比べっこが必要。大部分の工務店は黄緑色の帯の中間に位置していて、プレゼンコンペをするのは、これらの業者。同一条件での比較ができる。・・ということで、Kさんが勉強会に参加したい2つの業者は、当事務所でのプレゼンコンペにはなじみません。 (それぞれ別の理由で)できれば・・勉強会・・のような形式のモノには参加しないで、展示場とか内覧会でサラッと実物見学だけをすることをオススメします。《 K家のマイホーム取得 》 0 ヒアリング 4/15 1 家計の現状診断 問題点把握 5/? 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し 売買契約・決済 5 展示場ほか見学 6 住宅プラン作成 図面作製 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 事前手続き 10 着工・地鎮祭 11 完成引き渡し 入居 12 住宅ローン返済開始 理由が無くて高い? ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/04/22

-

妻の働き方次第でまったく別の人生に

現状診断では安定した生涯。妻が会社をやめた後のシミュレーションでは悲惨な生涯。自分の頭で考える生活設計。〇メール顧問会員のUさん(30代) (相談:ライフプランニング)4/12(火)、現状診断 終了。4/24(木)、生活設計シミュレーション 終了。 1 マイホーム取得 2 第3子誕生自宅を売る場合 1業者に任せてはダメマンション売却益1,500万円 の意味は?譲渡所得税 ちゃんと自分の頭で考えて★シミュレーションでは・・妻が会社をやめた後の人生は、大変きびしいものになりました。現状診断では、安定した生涯でした。妻は会社員を継続しています。フルタイムのダブルインカムです。下がマイホーム取得後の生涯です。妻は会社をやめて、パートに・・。4,000万円の資金不足!まったく、人生が成り立ちません。メールをいただききました。お世話になっております。シミュレーション作成、ありがとうございました。早速、主人とシミュレーションみながら、昨晩話し合いました。 ※良い・・景色です。 生活設計は夫婦の共同作業です。 夫婦でキャッシュフロー表を 見ながら話し合い・・、 良い景色です。自分達で、シミュレーションをしていた時から予想はしていたのですが、かなり厳しい結果になり、対応策を検討中です。 ※厳しい結果になろうが、 こうやって・・冷静に、具体的に、 対策を考えることができるのは、 我が家のキャッシュフロー表を 作成しているからです。 我が家のキャッシュフロー表が無い (=生活設計をしていない) 人は、 危機に直面するまでまったく 気づかなかったり、 必要も無い不安を常時抱えて いたりするものです。 つまり、行き当たりばったり の人生が死ぬまで続きます。 我が家のキャッシュフロー表を 作成するのは、非常に大切です。 読者の皆さんも見よう見まねで キャッシュフロー表を作ってみよう。 顧問会員にならない人でも、 自分で作成できるよう・・ ブログを充実させていきます。子供が一人増えるよりも、仕事をやめることの方が、生活設計では影響が大きいことを、改めて実感しました。 ※当然です。 フルタイムの2馬力の人生で、 一方の収入が大きく減って・・ 支出がほぼ以前のままだと、 まったく別の人生になります。なんとか、仕事を続けて行きたいとは、思っているのですが、小学校に入る時には、預け先がなく、仕事をやめている人も多く、難しいかなと感じています。教育費の見直しや子供の手が離れた後のパートを扶養内ではなく、社会保険料を払っても、収入を増やしたりと自分達で、試してみたいと思います。 ※はい、自分で色々 シミュレーションしてみてください。また、わからない点がありましたら、質問、相談させていただきます。来月には賃貸マンションへの引っ越しもきまり、引っ越し作業と、マンション売却の査定等々、忙しい毎日です。マンション売却については、一般媒介契約でお願いしようとしていますが、不動産業者は専属を強く押してくるので、交渉がなかなか難しいと感じています。 ※一社だけと交渉しているから 強気に出られている ・・のかと、思います。よろしくお願いいたします。 ※示された・・売却の「査定金額」 について。 「査定金額=売却金額」 ではありません。 査定額が高い低いにかかわらず、 複数の不動産屋さんに 売却をお願いすることを お奨めします。 「希望売却価格」をそれぞれの 業者に伝えてスタートする ところから・・。《 U家の概要:現状診断時点 》 家族:4人。 30代会社員の夫、 30代会社員の妻、 幼児と赤ちゃん。 相談:一戸建てマイホームへの住替え。 第3子。 住まい:マンション(所有)。 収入: 夫 625万円/年。 (手取り:491万円/年) 妻 175万円/年。 (手取り:147万円/年) 貯蓄:760万円。 負債:住宅ローン H22年8月 2,440万円 変動金利0.975% 35年返済 4度の繰上返済の結果、残960万円。生命保険料:6万円/年 継続すれば、払込保険料総額:563万円。死亡保障必要額: 現時点 10年後 夫 334万円 -1,103万円 妻-2,350万円 -2,873万円 「必要資金」から「手当可能資金」を 引いた結果ですので、 -(マイナス)は保障不要ということです。 夫は少しだけ必要額が発生していますが、 少額であり、しかも2年だけです。 不要と判断して大丈夫です。 幼児と赤ちゃんがいますが、 死亡保障は夫婦ともに不要です。 (健全な家計なら、当たり前) 健全な家計なら死亡保障は不要になる。 不健全な家計の場合、 長期間の死亡保障が必要になり、 生命保険に加入して保険料を払って ますます不健全な家計になり・・ そんな日々のまま生涯を終えます。妻の稼ぎは、でかい。 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/04/22

-

マイホーム 不動産屋さん 司法書士さん

今日は、電話で段取りを・・。自分の頭で考える生活設計。 〇顧問会員のIさん(30代) (相談:生活設計・マイホーム取得)2016.3.9、現状診断 終了。マイホーム取得へ向けて、作業中です。大の字で日焼けできるウッドデッキに★マイホーム外構プラン 作ってみましたマイホーム計画 追加支出が無いようにマイホーム いよいよ図面作製します★今日は外構プランを作成しましたマイホーム取得の段取り。今日、電話で・・。〇土地の売買契約 売主側のお年寄りの不動産屋さん、 検査入院していましたが・・ 結局、子分の不動産屋さんが 手続きを引き継ぐことになりました。 (よかった、かえって・・やりやすい) 「購入申込み書」をそちらに ファックスしました。 先日・・住宅ローンの事前審査申請 をしようとしましたが、ALUHIの 担当のTさんに不幸があって、 ただ今・・延期中です。 住宅ローン融資を確定させてから 土地を買いたいので、 売買・決済は5月ということにしました。〇土地・建物の登記 司法書士さんに連絡。 まず、郊外の土地の場所柄から・・ 守備範囲であるかどうか確認。 OK。 5月に決済するので・・ということで、 移転登記を依頼。 引き続き建物の登記も・・。 土地の情報をファックス。《 購入予定地 》一日中・・日当たりの良さそうな土地です。 道路より一段高い150坪です。 大きい・・。《 配置・外構プラン 》 ※子どもたちが楽しく走り回れる ような、広い庭です。 バーベキューをするウッドデッキは けっこう大きいんですが、 庭が広すぎるため、 すごく小さく見えてしまいます。《 平面・立面プラン 》 ※オレンジの屋根に白壁、 スペイン風の家にあこがれています。 内部の塗り壁も、 全部では予算オーバーになりそう なので、1階のみにしました。《 什器プラン 》 ※契約後に・・ 「それも、これも、オプションです。」 なんて言われないように、 ハンコを押す前に、考えられる 作り付け収納や作りつけ家具を、 見積りに入れておいてもらいましょう。《 仕上表 》 ※複数の業者に見積もり依頼して、 同じ条件で比べっこするには、 この仕上表が必須。 (当たり前)《 I家のマイホーム取得 》 ※年内入居希望。 0 ヒアリング 3/3 1 家計の現状診断 問題点把握 3/9 2 ライフプランニング(生活設計) 3/15 3 資金・ローンの目安を立てる 4/4 ※事前審査の申請へ・・。 4 土地探し 売買契約・決済 5月予定 ※「土地」と「プラン」を同時進行で、 土地売買契約・決済のころには、 住宅プランが固まっている、 (or プレゼンコンペ直前) ような流れを考えています。 5 展示場ほか見学 3/27 6 住宅プラン作成 4/20 図面作製 4/? 7 住宅会社・数社が提案競争 8 業者決定・請負契約 ※「工期は半年はみてほしい」 という業者もいるので、 業者決定・請負契約も できるだけ前倒しにしたい。 9 事前手続き 10 着工・地鎮祭 11 完成引き渡し 入居 ※年内入居を目指しています。 12 住宅ローン返済開始 《 I家の概要 : 現状診断時点 》家族 : 30代団体職員の夫、 30代団体職員の妻、 幼児2人・・の、4人家族。 相談 : マイホーム取得。 住居 : 夫の実家。(3.5万円/月 納入) 収入 : 夫 年収:302万円 (手取り:248万円) 妻 年収:297万円 (手取り:239万円) 貯蓄 : 830万円 収入はそれほど多くはないが、 堅実で健全な家計であることが 分かります。 借金 : なし。 (素晴らしい!) 生命保険料 : 0万円/年 (素晴らしい!) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -1,938万円 -2,571万円 妻 -3,684万円 -4,174万円 「必要資金」から「手当可能資金」 を引いた結果なので、マイナスは 保障が不要ということです。 幼児と赤ちゃんがいますが、 夫婦ともに現在も将来も 生命保険は不要です。 これは特殊なケースではなく、 健全な家計であれば、当たり前。 「生命保険に入るのが当たり前」 ・・と常々思っている人は、 どっぷりと洗脳されています。 延々とお金をたれ流し続けます。 子分の若い不動産屋さんにタッチ ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/04/21

-

行列がかなり短くなったFP事務所★

2016年4月21日のFP事務所。自分の頭で考える生活設計。 【 業務日記:行列のできるFP事務所 】 【 武田FP 】《 ブログ記事 アップ 》 《 実行支援 》顧問会員Iさん(30代)のマイホーム取得段取り。 今日は・・ 土地売買の件で不動産屋さんと、 登記の件で司法書士さんと・・、 それぞれ打ち合わせ。【 佐々木FP 】 ※今月の佐々木FP 4/8(金) 4/22(金) 上記にはお休みを頂きますので、 電話質問がある方はご注意下さい。《 事務所会計作業 》 ※午前、金融機関廻り。 事務所家賃・給与振込みほか。 給与振込みは佐々木FP分のみ。 (武田FPはいつもボランティア) 本来の金融機関廻りは 毎月24日ですが、 24日は日曜日なので・・22日(金) になるんですが、 22日は佐々木FPが休みです。 なので、 今日・・21日になりました。 《 現状診断☆ & 生活設計★ 》1 Tさん(30代):☆12/11再ヒア待ち。(11/24着)2 Wさん(30代):☆3/3再ヒア待ち。(1/26着)3 Uさん(40代):☆4/20回答戻る。(4/14着)4 Uさん(30代):★4/14 生活設計 依頼着。 ※今日の作業。 生活設計シミュレーション:2つ。 1 マイホーム取得。 (妻は退職してパートに) 2 第3子誕生。 (妻は現職を継続) 1は非常に厳しい人生になります。 悲惨なキャッシュフローです。 妻の収入が大きく減りながら、 (当然・・年金も大きく減りながら) 日常的な支出はそのままで、 マイホーム取得の負荷がかかる のだから、 当然といえば当然です。 「こうすれば、人生はどうなる?」 のようなことを、 具体的に確認できるのが、 キャッシュフロー表です。 本日、作業終了。 メール添付で送りました。5 Iさん(20代):☆4/15 現状診断 依頼着。 ※メールを頂きました。 こんにちは。 現状診断は来週くらいになりそう ですよね? ※正確に言うと・・ 「作業着手が来週に」・・です。 着手後、整理整頓が終われば、 「再ヒアリング」になります。 (だれでも例外なく) その送信に回答をもらってから、 「現状診断」の作業を行ないます。 主人のねんきんネットにアクセス できるようになったので、主人の分 のみねんきん定期便を添付します。 ご査収ください。 私の分はいつになるかわかりません、 申し訳ありません。 そして、ねんきんのハガキですが、 郵送を希望しない に自動設定されていたため、 届いていなかった模様です。 郵送希望について登録して いなければ郵送されないとは 驚きでした。 ※「郵送を希望しない」 ・・と、自動設定? 初めて聞きました。 国民全員に郵送されている ものと思っていました。 では、よろしくお願いします。6 Kさん(20代):★4/18 生活設計 依頼着。 ※かつて無いほど、 行列が短くなってきています。 ヒアリングシートを受け取って、 その後・・行列に並べていない方々、 今なら・・すぐ順番が来ます。 がんばって記入しよう! がんばって早く並ぼう!妻の働き方次第で悲惨な人生に・・。 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/04/21

-

☆女性向けの医療保険には入るべき?

年齢が進むにつれて、心配になってくるのが女性特有の病気? 自分の頭で考える生活設計。 『 ネット記事を読む 』 ※消費者の視点。女性特有の病気が心配損せずに備えるには 2016.4.21 日経BPコンサルティング萬真知子さんという人のお話。30代、40代と年齢が進むにつれて、心配になってくるのが女性特有の病気。そんな不安に対応して、女性向けの医療保険も販売されています。こうした保険商品には入るべきか。 ※もちろん、入らない方がいい。 (当たり前)保険以外に備えるための選択肢はあるのか、冷静に考えてみましょう。■女性向け保険は 保障が手厚い分、保険料が高い女性向けの保険とは、子宮筋腫や子宮がん、乳がんなど女性特有の病気に対して保障を手厚くした医療保険。 ※保障が手厚い分、それ以上に 保険料レベルが手厚い。 =保険料が高い。 =業界への入金が多い。 だから、保険業界が成り立つ。 (当たり前)入院給付金や手術給付金の額が他の病気の場合の1.5~2倍程度になる商品が一般的です。例えば入院給付金が日額5000円の契約なら、女性特有の病気での入院では日額1万円になるといった具合です。 ※その分、高い保険料になる。 (当たり前)医療保障に加えて、3~5年ごとに5万円から15万円程度の「お祝い金」などを受け取れるタイプの商品もあります。 ※「お祝い金がもらえる。お得♪」 ・・なんて思った人は、 おめでたい おバカさん。(失礼!) 本当に保険会社からの プレゼントだったら、 その保険会社はすぐ潰れます。 「お祝い金」とは、 自分が払った保険料の一部が 戻るだけのこと。 払ったお金よりずっと少ない お金が戻ってくる・・だけのこと。 加入者それぞれが 払ったお金より少なく受け取ることで、 保険の仕組みが成り立っている。 加入者のみんなが損をすることで、 保険会社が成り立っている。 (当たり前) 彼ら業界人の給料は、 みんなが払った保険料から出ている。 (当たり前)そう聞くと「女性の味方の心強い商品」というイメージを抱いてしまいそう。しかし保険会社もタダで保障を付けているわけではありません。女性特有の病気の保障が手厚い分、保険料は高くなります。 ※当たり前。医療保険に詳しいファイナンシャルプランナーの内藤真弓さんは「そもそも一般の医療保険でも 女性特有の病気は保障対象になっているので、 余分なコストをかけてまで 『女性向け』に加入する必要はないでしょう」 ※当たり前。 というよりも、元々・・ 一般の医療保険だって、 生活設計的には加入しない方がいい。と助言します。「特に避けたいのはお祝い金が受け取れるタイプ。 保険料の『掛け捨て』を嫌う人に人気がある ようですが、 ※「何本も保険に加入する」のも、 典型的なおバカさんですが・・ 「掛け捨てはイヤ!」 なんていうのは、 もう・・表彰状もののおバカさん。 お祝い金の分だけ保険料が高くなります。 また、入院が一定日数以下でないと 入院給付金が受け取れないなど条件付きの 場合もあるので、決してお得とはいえないのです」 (内藤さん)■医療費は公的医療保険でかなり カバーされているであれば、お祝い金が付かない一般的な医療保険に加入するのが正解なのでしょうか。 ※お祝い金が付こうが付くまいが、 医療保険に加入するのは不正解。 そんなお金があったら、貯蓄しよう。実は、医療費は公的医療保険、会社員であれば健康保険(協会けんぽ、健康保険組合=健保組合)によりかなりカバーされています。 ※当たり前。月に医療費の自己負担が一定額を超えると、「高額療養費」という制度により超過分が健康保険から支給され、医療費が100万円かかっても自己負担は9万円弱で済みます ※当たり前。(年収約370万~770万円の場合)。さらに「付加給付の制度のある健保組合だと、 1カ月の医療費の自己負担が 2万円程度で済む場合もあります」(内藤さん)。 ※大企業の社員なんかは、 非常に恵まれています。こうなると民間の医療保険はあまり必要なさそうですが、付加給付がない場合、治療が長期化する病気にかかったときの負担が心配という人もいるでしょう。■民間の医療保険は、 貯蓄ができるまでの「つなぎ」として活用では、医療費への備えはどう考えればいいのでしょう。内藤さんは「医療費用の貯蓄が100万円程度 あれば、民間の医療保険は不要」と提言します。 ※「医療費用の貯蓄」なんて無くていい。 お金の融通性を失ってしまう。 我が家の貯蓄は「総額の推移」 で捉えたい。 (融通がきいてこそのお金) 目的別貯蓄という発想をしてはいけない。 業界の思惑通りになる。 お金の融通性を失ってしまう。「民間の医療保険は基本的に 入院しないと給付金が受け取れませんが、 貯蓄ならどんな医療費にも対応できます。 病気にならなくても保険と違って 掛け捨てにはならず、お金が残ります」 ※その通り。ただ、医療費用の貯蓄をいきなり100万円も準備するなんて無理という声も聞こえてきそうです。 ※情けないこと言うな。 100万円とか300万円とか程度は、 普通に、当たり前に、貯蓄しておけ。「その場合、貯蓄ができるまでの 『つなぎ』として民間の医療保険に頼りましょう。 ただし保険料はあまりかけないこと。 例えば医療費用のお金として月5000円程度捻出し、 1000円は民間の医療保険料に充て、 4000円は貯蓄に充てます。 入院給付金日額5000円と手術給付金だけ というシンプルな保障で、 保険期間10年の定期タイプの商品を選べば、 月1000円程度の保険料で済みます」医療費用の貯蓄は銀行の自動積立定期預金などを利用すると、手間なくためられます。ボーナス時に年間5万円程度積立額を加算すれば、10年間でほぼ100万円たまります。 ※人生を真剣に考えるのなら、 100万円ためるのに、 10年もかけていてはいけない。 まず、生活設計の意識を持とう。 キャッシュフロー表を作ろう。「貯蓄ができたら医療保険は卒業しましょう」。起こるか起こらないかわからないことに、いつまでもコストをかけ続けるのはもったいないからです。病気の中でもがんが不安な人は、医療保険ではなくがん保険を利用したほうが、割安な保険料でがんに特化した保障が確保できます。「がんも他の病気の保障も確保したい人は、 極力シンプルな保障内容にして 貯蓄する余力を残しましょう」(内藤さん) ※医療保険もがん保険も入らない方が、 生活設計的に確実にお得。 その分のお金を貯蓄しよう。■既に女性向け保険に加入している人は、 保障内容をチェックなお、既に女性向けの保険に加入している人は「保険料を払いながらも医療費の貯蓄が できていて、 特に負担がないなら継続してもいいでしょう。 ※ はぁ・・? 保険料が高いと感じているなら 保障内容をチェックし、 不要な特約があれば可能な限り外します」。現状、健康状態に問題がないなら、他の割安な医療保険やがん保険に加入し直すのも選択肢です。 ※健康状態がどうであろうが、 そんな選択肢は無い。 真剣に生活設計をするなら、 医療保険やガン保険の加入は無い。 『保険加入=お金を失うこと』 『保険料=失うお金』 女性向け医療保険に入るおバカさんたち ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/04/21

-

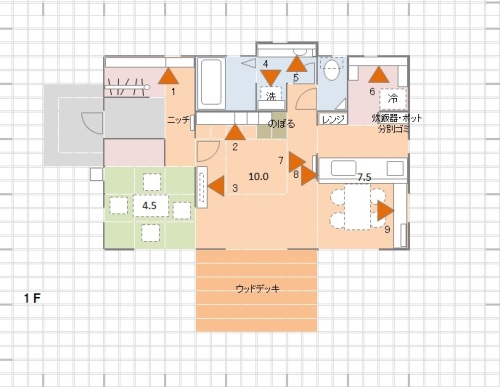

今日は外構プランを作成しました

それにしても、庭が・・広い!!自分の頭で考える生活設計。 〇顧問会員のIさん(30代) (相談:生活設計・マイホーム取得)2016.3.9、現状診断 終了。マイホーム取得へ向けて、作業中です。大の字で日焼けできるウッドデッキに★マイホーム外構プラン 作ってみましたマイホーム計画 追加支出が無いようにマイホーム いよいよ図面作製します★ 購入予定地。 一日中・・日当たりの良さそうな土地です。 道路より一段高い150坪です。 大きい・・。今日・・4/20(水)は、外構プランを作成しました。 ※子どもたちが楽しく走り回れる ような、広い庭です。 バーベキューをするウッドデッキは けっこう大きいんですが、 庭が広すぎるため、 すごく小さく見えてしまいます。 カーポートや物置小屋は、 工務店に依頼するより、 自分でホームセンターで購入、 設置依頼する方が確実に安く済みます。 なので、建築業者へ見積もり依頼する 図面の中には表現しません。 〇これから造るものは工務店、 〇でき上がっているものは自分で購入、 ・・と覚えておけば、 リーズナブルに済みます。昨日(4/19)は、1級建築士へ以下の3つの資料をメール添付で送って、図面作製を依頼しています。《 平面・立面プラン 》 ※オレンジの屋根に白壁、 スペイン風の家にあこがれています。 内部の塗り壁も、 全部では予算オーバーになりそう なので、1階のみにしました。《 什器プラン 》 ※契約後に・・ 「それも、これも、オプションです。」 なんて言われないように、 ハンコを押す前に、考えられる 作り付け収納や作りつけ家具を、 見積りに入れておいてもらいましょう。《 仕上表 》 ※複数の業者に見積もり依頼して、 同じ条件で比べっこするには、 この仕上表が必須。 (当たり前)《 I家のマイホーム取得 》 ※年内入居希望。 0 ヒアリング 3/3 1 家計の現状診断 問題点把握 3/9 2 ライフプランニング(生活設計) 3/15 3 資金・ローンの目安を立てる 4/4 ※事前審査の申請へ・・。 4 土地探し 売買契約 決済 ※「土地」と「プラン」を同時進行で、 土地売買契約・決済のころには、 住宅プランが固まっている、 (or プレゼンコンペ直前) ような流れを考えています。 5 展示場ほか見学 3/27 6 住宅プラン作成 4/20 図面作製 7 住宅会社・数社が提案競争 8 業者決定・請負契約 ※「工期は半年はみてほしい」 という業者もいるので、 業者決定・請負契約も できるだけ前倒しにしたい。 9 事前手続き 10 着工・地鎮祭 11 完成引き渡し 入居 ※年内入居を目指しています。 12 住宅ローン返済開始 《 I家の概要 : 現状診断時点 》家族 : 30代団体職員の夫、 30代団体職員の妻、 幼児2人・・の、4人家族。 相談 : マイホーム取得。 住居 : 夫の実家。(3.5万円/月 納入) 収入 : 夫 年収:302万円 (手取り:248万円) 妻 年収:297万円 (手取り:239万円) 貯蓄 : 830万円 収入はそれほど多くはないが、 堅実で健全な家計であることが 分かります。 借金 : なし。 (素晴らしい!) 生命保険料 : 0万円/年 (素晴らしい!) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -1,938万円 -2,571万円 妻 -3,684万円 -4,174万円 「必要資金」から「手当可能資金」 を引いた結果なので、マイナスは 保障が不要ということです。 幼児と赤ちゃんがいますが、 夫婦ともに現在も将来も 生命保険は不要です。 これは特殊なケースではなく、 健全な家計であれば、当たり前。 「生命保険に入るのが当たり前」 ・・と常々思っている人は、 どっぷりと洗脳されています。 延々とお金をたれ流し続けます。 カーポートや物置きは自分で購入 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/04/20

-

もう岩手に引っ越したいくらいです★

顧問会員さんにとっても憧れてしまいます。もう岩手に引っ越したいくらいです。自分の頭で考える生活設計。〇メール顧問会員のSさん(20代) (相談:ライフプランニング)2015.9.25 現状診断・・終了。2016.3.18、シミュレーション・・終了。シミュレーション作成に4日もかかる★マイホームも第3子も夢じゃない!?住宅取得で保険は減額できる は間違い住宅取得シミュレーションのお陰で食べ物で「はまばーむ」って言ったらメールをいただきました。いつもお世話になっております。記事拝見しました。御丁寧にメールまでありがとうございます。少しでも私達の気持ちが伝われば幸いです。顧問会員さんにとっても憧れてしまいます。もう岩手に引っ越したいくらいです。 ※マイホーム建築支援が してもらえる岩手県の顧問会員 の、こと・・かと思います。その話をしたら主人に「仕事とかどうするの。現実を見なさい」と諭されてしましました。最近は引越し先の賃貸物件を探してバタバタしています。同じ物件をいろんな不動産会社と比較しながら探してみたら、なんと数十万も安く契約することができました。今までは面倒臭くて1日3件内覧しただけですぐに契約してしまっていました。じっくり比較検討することは、時には嫌な思いをしたり大変だけど、焦って面倒くさくなって何もしないのは代償が大きいのだと勉強になりました。武田様のボランティア活動中にこちらのブログに出会えて本当に良かったです。今後ともよろしくお願いいたします。先日いただいたバームクーヘン。おいしかった・・。ごちそうさまでした!武田FPは、もう・・これだけが楽しみ。3/18作成のシミュレーション。 1 マイホーム取得 2 第3子誕生 3 積極的繰上返済 《 S家の概要 : 現状診断時点 》家族 : 20代会社員の夫、 30代会社員の妻、 幼児と赤ちゃん ・・の、4人家族。 相談 : マイホーム、第3子、生命保険。 収入 : 収入 手取り 夫 408万円/年 330万円/年 妻 314万円/年 258万円/年 住居 : 妻の実家(マンション)。 貯蓄 : 1,567万円 借金 : なし。(素晴らしい!) 生命保険料 : なし。(素晴らしい!) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -3,933万円 -5,366万円 妻 -5,651万円 -7,238万円 「必要資金」から「手当可能資金」 を引いた結果なので、 -(マイナス)は不要ということで、 夫婦とも現在も将来も不要。 赤ちゃんと幼児がいても不要。 健全な家計なら、当然のこと。 マイナスの大きさから、 さらに子どもが1人2人増えても 死亡保障が不要なことが分かる。 保険屋さんにだまされないように・・。 「子どもが独立するまでは 生命保険が必要だ。」 ・・などという『常識』は、 保険販売のために業界が作った ものに過ぎない。 ※「必要額」は夫婦ともに 大きくマイナス。 生命保険に入っていなくて 正解でした。 【 業務日記:行列のできるFP事務所 】【 武田FP 】《 ブログ記事 アップ 》 《 実行支援 》顧問会員Iさん(30代)のマイホームプラン作成。 今日は、外構プランを作成。【 佐々木FP 】 ※今月の佐々木FP 4/8(金) 4/22(金) 上記にはお休みを頂きますので、 電話質問がある方はご注意下さい。《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 Tさん(30代):☆12/11再ヒア待ち。(11/24着)2 Wさん(30代):☆3/3再ヒア待ち。(1/26着)3 Uさん(40代):☆4/20回答戻る。(4/14着) ※今日、回答が戻りました。4 Uさん(30代):★4/14 生活設計 依頼着。 ※今日の作業。 死亡保障必要額の計算 (遺族年金の計算込み) までするかどうか? の確認が必要でしたが・・ 昨日いただいた電話で 「すべてやる」と確認できたので、 改めて作業に入っています。 遺族年金からの再計算なので けっこうな作業量になります。 明日の終了を目指しています。 (明日は金融機関廻りも有り)5 Iさん(20代):☆4/15 現状診断 依頼着。6 Kさん(20代):★4/18 生活設計 依頼着。岩手に引っ越す? ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/04/20

-

☆30年住宅ローンの6年は他人のため?

約6年半は 他人のために自分の時間を費やしていることになる?自分の頭で考える生活設計。 『 ネット記事を読む 』 ※消費者の視点。大切なお金と時間 知らねば他人に「搾取」される2016.4.20 日経マネー労働組合シンクタンク「生活経済研究所長野」事務局長塚原哲さんという人のお話。( 略 )世の中には次の2つのタイプの人間がいるという事実だ。(1)他人のためにエネルギーを供給させられる人(2)他人からエネルギーを供給される人大手企業の社員ですら、(1)が圧倒的多数で、(2)はごく少数だ。少々荒っぽい表現をするなら、(1)は常に、(2)の人生を支えるために“生かされている”ようなものだ。私が住宅ローンなどの負債にこだわってきたのは、そこには(1)と(2)の構造が端的に読み取れるからだ。住宅ローンを借りる人は、マイナス金利時代にあっても多くの利息を支払わなければならない。よって、2000万円を30年返済で借りる人は間違いなく(1)だ。 ※住宅ローンに限らず、借金をする人は・・ 「他人のために エネルギーを供給させられる人」仮に金利が1.70%[注1]だとすれば、利息約555万円を乗せてトータルで約2555万円を返済するわけだから、単純計算すると30年(約2555万円)のうち約6年半(約555万円)は 他人のために自分の時間を費やしていることになる。 ※「非常にもったいない。」 という、まともな感性を持ちたい。 「人は物を買う時は、 お金で買っていないのです。 そのお金を貯めるための人生の 裂いた時間で買っているのですよ」 ・・ムヒカ ウルグアイ前大統領。厳しい言い方をするなら、他人のために働く「電池」にされてしまっているようなものだ。一方、2000万円を貸す人、すなわち約555万円の利息を受け取れる人は(2)だ。見方によっては、他人から6年半もの時間を受け取っているわけで、多くの「電池」を利用する立場だ。 ※「金持ち父さん」・・では、 こちら側になれ・・と言っています。 金融業界では、こちら側の人を 「勝ち組」と言っています。 「自分さえよければいい」 ・・という強欲資本主義的発想です。 パナマ文書のリストに載っている人や 企業の発想です。 まともな感性の持ち主なら、 違和感を覚える ・・のが普通です。 [注1]執筆時における 「フラット35」の東京都平均金利(手数料定額型)■時間は平等ではない「時間は誰にでも平等に与えられている」といわれるが、実はこれは誤りだ。自分が自由に使える時間を考えると、(1)は少なく、(2)はたっぷりある。人生の貴重な時間を他人の人生のために供給しているのが世の中の大半で、わずかな人だけが他人の貴重な時間を自分のために消費させているという構造だ。そして(2)はその立ち位置を当然理解しているが、(1)はそれに気付くことができていないケースが多い。 ※私がいつも言っているおバカさんです。 自分の頭で考えないから、 死ぬまで自ら気づくことは無い。両者の間にお金が介在することで、「時間を供給させられている」という事実にすら気付きにくい状況に置かれているわけだ。 ※お金が介在しているのに、 業界のアドバイスをそのまま 真に受けてしまいます。 おバカさんです。 (失礼!)当然、(2)は(1)を使う立場に居続けようとするため、(1)には本当においしい運用話など入ってくるはずもないのだが、一見おいしそうな話に乗ってしまうケースが後を絶たない。 ※同感。 おバカさんが後を断たない。少々大げさに聞こえてしまうかもしれないが、筆者の人生の原動力は、「他人のために常々エネルギーを 供給させられている多くの経済的弱者を解放する」ということにあり、 ※表現は違うが、私のライフワークも まったく同じこと・・です。本連載ではその具体策をつづってきたつもりだ。住宅ローンだけでなく、確定拠出年金(DC)、医療保険、投資信託なども、「知識のある人」が「知識のない人」を(1)の状態に誘導することができるという側面が強い。 ※はい、まったく同感。 業界が作る「常識」によって、 政府が誘導されて「制度」が作られ、 当然のように・・国民は誘導されて いきます。 特に、自分の頭で考えようとしない 国民は、簡単に誘導されてしまいます。 おバカさんです。 (失礼!)( 略 ) 他人のために自分の時間を? ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/04/20

-

マイホーム いよいよ図面作製します★

今日の打合せの結果、ほぼプランが固まったので、1級建築士に図面作製を依頼しました。自分の頭で考える生活設計。 〇顧問会員のIさん(30代) (相談:生活設計・マイホーム取得)2016.3.9、現状診断 終了。マイホーム取得へ向けて、作業中です。マイホーム建築予定地 測量しました★建物を配置してみて改めて気づきました冷蔵庫 炊飯器 レンジ どう配置する?洗濯機と洗面台との位置関係の希望全然 和室じゃないように したいんです住宅ローン審査と土地売主の状況大の字で日焼けできるウッドデッキに★マイホーム外構プラン 作ってみましたマイホーム計画 追加支出が無いように 購入予定地。 一日中・・日当たりの良さそうな土地です。 道路より一段高い150坪です。 大きい・・。今日・・4/19(火)10:30 ご夫婦で来所。マイホームプランを打合せ。住宅ローンの事前審査の申請も予定していましたが、ALUHIの担当者のTさんに突然の不幸があって(東京へ・・)、延期になりました。今日はお昼過ぎまでプラン打ち合わせ。その後、今日の打合せの結果を、一日かけて整理整頓していました。すべて整理整頓はできませんでしたが、とりあえずできた資料をメール添付で送りました。同時に、1級建築士へ図面作製を依頼しました。《 平面・立面プラン 》 ※スパニッシュ瓦は、九州の震災を 見たせいか、あきらめました。 でも、オレンジ色の屋根には こだわっているようです。 オレンジの屋根に白壁、 スペイン風の家にあこがれています。 内部の塗り壁も、 全部では予算オーバーになりそう なので、1階のみにしました。 平面プラン、立面プラン、 それぞれを固めて・・。《 什器プラン 》 ※契約後に・・ 「それも、これも、オプションです。」 なんて言われないように、 ハンコを押す前に、考えられる 作り付け収納や作りつけ家具を、 見積りに入れておいてもらいましょう。 契約後に追加料金を取られない のが、生活設計的に好ましい。 (当たり前)《 仕上表 》 ※複数の業者に見積もり依頼して、 同じ条件で比べっこするには、 この仕上表が必須。 (当たり前) 素人なりに自分で作ってみよう。 徐々に、このブログ上で解説しながら、 消費者の皆さんが自分で 作成できるようにしていきたい ・・と、思っています。《 I家のマイホーム取得 》 ※年内入居希望。 0 ヒアリング 3/3 1 家計の現状診断 問題点把握 3/9 2 ライフプランニング(生活設計) 3/15 3 資金・ローンの目安を立てる 4/4 ※事前審査の申請へ・・。 4 土地探し 売買契約 決済 ※「土地」と「プラン」を同時進行で、 土地売買契約・決済のころには、 住宅プランが固まっている、 (or プレゼンコンペ直前) ような流れを考えています。 5 展示場ほか見学 3/27 6 住宅プラン作成 図面作製 7 住宅会社・数社が提案競争 8 業者決定・請負契約 ※「工期は半年はみてほしい」 という業者もいるので、 業者決定・請負契約も できるだけ前倒しにしたい。 9 事前手続き 10 着工・地鎮祭 11 完成引き渡し 入居 ※年内入居を目指しています。 12 住宅ローン返済開始 《 I家の概要 : 現状診断時点 》家族 : 30代団体職員の夫、 30代団体職員の妻、 幼児2人・・の、4人家族。 相談 : マイホーム取得。 住居 : 夫の実家。(3.5万円/月 納入) 収入 : 夫 年収:302万円 (手取り:248万円) 妻 年収:297万円 (手取り:239万円) 貯蓄 : 830万円 収入はそれほど多くはないが、 堅実で健全な家計であることが 分かります。 借金 : なし。 (素晴らしい!) 生命保険料 : 0万円/年 (素晴らしい!) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -1,938万円 -2,571万円 妻 -3,684万円 -4,174万円 「必要資金」から「手当可能資金」 を引いた結果なので、マイナスは 保障が不要ということです。 幼児と赤ちゃんがいますが、 夫婦ともに現在も将来も 生命保険は不要です。 これは特殊なケースではなく、 健全な家計であれば、当たり前。 「生命保険に入るのが当たり前」 ・・と常々思っている人は、 どっぷりと洗脳されています。 延々とお金をたれ流し続けます。 【 業務日記:行列のできるFP事務所 】【 武田FP 】《 ブログ記事 アップ 》 《 実行支援 》 10:30 顧問会員のIさん(30代)夫妻来所。 マイホームプラン打ち合わせ。【 佐々木FP 】 ※今月の佐々木FP 4/8(金) 4/22(金) 上記にはお休みを頂きますので、 電話質問がある方はご注意下さい。《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 Tさん(30代):☆12/11再ヒア待ち。(11/24着)2 Wさん(30代):☆3/3再ヒア待ち。(1/26着)3 Oさん(30代):★4/15回答戻る。(3/24着) ※今日の作業。 マイホーム取得シミュレーション、 作成終了。 メール添付で送りました。4 Uさん(40代):☆4/15再ヒア待ち。(4/14着)5 Uさん(30代):★4/14 生活設計 依頼着。 ※今日の作業。 終了予定は今日・・4/19(火) だったんですが、 申しわけありません! いくつかのことを確認できるまで・・ 一旦、Uさんの作業を止めて、 別の会員(3番目のOさん)の 作業に移ったようです。 その後の午後1時ごろに電話を 頂いてすべて確認はできたようです。 ・・が、 そのままの流れで、 「Oさんを仕上げてからまた Uさんに戻って作業をします。」 ということでした。 大変、申しわけありませんでした!6 Iさん(20代):☆4/15 現状診断 依頼着。7 Kさん(20代):★4/18 生活設計 依頼着。いよいよ、原画が図面になるぞ~ ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/04/19

-

事前の年金ネット登録 注意書きしろ?

案内文をしっかり読めっ! (^^ゞ自分の頭で考える生活設計。 〇メール顧問会員のIさん(20代) (相談:ライフプランニング)今月(4月)、新規に メール顧問会員になったばかりです。子供は計3人ほしい 早く家を建てたいヒアリングシート 割とシンプルですね★ねんきんネット 日ごろから使えるように メールをいただきました。こんにちは。コメントありがとうございます!見込み額なんですが、その照会票を出してもらう時に窓口の方に、将来いくらもらえるかも教えて欲しいのですが、とお願いしたら、50歳からじゃないと出せませんと言われたんです、、。聞き方が悪かったのでしょうか。 ※いや、そういうことになっている ようです。年金定期便のハガキにものってるくらいですから、やっぱり、わかるはずですよね?主人に委任状を書いてもらって、明日もう一度窓口へ行ってみます。 ※いや、いや・・。すぐまた、メールが・・。連投すみません。色々調べたところ、年金事務所では50歳未満の人には見込み額は教えないことになっているそうです。 ※そう言っています。法的根拠はないようですが。 ※はい、おかしな話です。しかし、強引に挑めば出してもらえるみたいです。 ※私だったら・・ 力づくでやらせます。年金定期便の再発行には2か月かかるし、電話などでも2週間ほどかかるようで、やはり窓口以外では年金ネットが1番速いのですが、もし明日窓口で断られたら、(年金ネットは主人のは早くても 今週末くらいにしかわからないのですが、)主人の分だけでも分かり次第送ってもいいですか? ※「年金事務所に行って調べて」 ということは、 当事務所では言っていません。 ねんきんネットの情報が無いなら やむを得ません。 当事務所で計算をするだけです。こちらのブログに出会うまで、年金がそんなに大事だなんて思ってなかったので、年金ネットの存在すら知りませんでした。ねんきん定期便も、ハガキサイズなのでたぶんあまり重要に思わず、開いてすぐに捨てたのだと思います。。 ※おバカさんです。 (失礼!)こんな風にあとでてんやわんやするくらいなら、メール顧問会員希望の場合は、の文言に、事前に年金ネットに登録しておくように。必要になります!の注意書きがあったら良かったな、、なんて。笑 とりあえず窓口で強行突破できればまたデータで送りますので、よろしくお願いします。 ※だから・・ 年金事務所へ行って バトルをする必要はありません。 ※注意書きがあったら良かったな、、 ・・の件。 あるっ!! 毎回 あるっ!! 新規メール顧問会員受付け時の 案内文で、毎回・・言っている。 (以下のように・・) 新規受付けのたびに言っている。 しっかり読んでから、申し込もう!! 該当する人ほど、読んでいない。 今回のように・・。希望者は、あらかじめ・・トップ画面右側の「顧問会員って何?」や「メール顧問会員」を、 必ず、熟読してください。その上で・・希望者は、下記に示した「申込み方法」にしたがって、 申し込んでください。提出書類も、 早めに準備に取りかかった方が、より早く行列に並ぶことができます。 特に「ねんきん定期便」等の年金関係書類の準備には日数がかかる場合があります。 早めに日本年金機構の「ねんきんネット」サービスにアクセスして下さい。 ※受付けの際の案内文に、 このように・・必ず書かれている。 該当する人ほど、読んでいない。 今回のように・・。 毎回、注意書きをしている。読みもせず、ケチつけるな!(^^ゞ ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/04/19

-

食べ物で「はまばーむ」って言ったら

商品名だけで、「どこの何?」かが分かってしまいそうな食べ物です。自分の頭で考える生活設計。〇メール顧問会員のSさん(20代) (相談:ライフプランニング)2015.9.25 現状診断・・終了。2016.3.18、シミュレーション・・終了。シミュレーション作成に4日もかかる★マイホームも第3子も夢じゃない!?住宅取得で保険は減額できる は間違い住宅取得シミュレーションのお陰で「武田つとむさんはこちらでしょうか?」・・と、女性の宅配屋さん。「聞いてないよ~。」いきなり、お菓子が届きました!『はまばーむ』!どこの何か? ネーミングで、すぐ分かってしまいます。前触れなしにおいしいモノをいただくのも、うれしいものです。同じ箱が2個、入っていました。佐々木FPもニッコニコ。武田FPは、もう・・これだけが楽しみで、報酬をもらうことのないFP事務所を運営しています。ありがとうございます。ごちそうになります。九州で大変な思いをしている方々には申しわけなく、あまり無邪気に喜ぶわけにもいきません。3/18作成のシミュレーション。 1 マイホーム取得 2 第3子誕生 3 積極的繰上返済《 S家の概要 : 現状診断時点 》家族 : 20代会社員の夫、 30代会社員の妻、 幼児と赤ちゃん ・・の、4人家族。 相談 : マイホーム、第3子、生命保険。 収入 : 収入 手取り 夫 408万円/年 330万円/年 妻 314万円/年 258万円/年 住居 : 妻の実家(マンション)。 貯蓄 : 1,567万円 借金 : なし。(素晴らしい!) 生命保険料 : なし。(素晴らしい!) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -3,933万円 -5,366万円 妻 -5,651万円 -7,238万円 「必要資金」から「手当可能資金」 を引いた結果なので、 -(マイナス)は不要ということで、 夫婦とも現在も将来も不要。 赤ちゃんと幼児がいても不要。 健全な家計なら、当然のこと。 マイナスの大きさから、 さらに子どもが1人2人増えても 死亡保障が不要なことが分かる。 保険屋さんにだまされないように・・。 「子どもが独立するまでは 生命保険が必要だ。」 ・・などという『常識』は、 保険販売のために業界が作った ものに過ぎない。 ※「必要額」は夫婦ともに 大きくマイナス。 生命保険に入っていなくて 正解でした。 「はまばーむ」?サルでも分かっちゃうゼ。オレの分は? ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/04/18

-

☆マネー術や保険ランキング 読む?★

「マネー術」や「保険ランキング」雑誌特集記事を買って読むおバカさん。 (失礼!)自分の頭で考える生活設計。 『 新聞広告を読む 』 ※消費者の視点。お金の話、保険の話・・。2016.4.18 今日の日経新聞掲載された広告・・。買う人がいるから、そして・・ニーズがあるから、これらの特集は組まれるんでしょうね。買う人、申しわけないけど、おバカさんです。強く興味を持ち、影響されることで、「お金に振り回される人生」になります。『常識』は、業界が作っている。まあ・・ どっちにしても、これらはライフプランニングには不要な情報です。知らない方が健全なキャッシュフローになる。(当たり前)真摯に、真剣に、ライフプランニングをするのであれば、博打でお金をたれ流すことは控えたいし、生命保険でお金をたれ流すことも同様です。大勢の人が博打に参加してくれれば、胴元である金融業界は確実に潤います。(当たり前)大勢の人が保険に加入してくれれば、胴元である保険業界は確実に潤います。(当たり前)売る側(業界)と買う側(消費者)は、利益相反の関係です。売る側(業界)が儲かれば、買う側(消費者)は損をします。(当たり前)上記雑誌の特集は、どちらも売る側によって書かれています。(当たり前)雑誌代690円や710円を払い、読んだことを参考に・・契約したりして、数十万円、数百万円・・とお金をたれ流します。(当たり前 ・・だから業界が成り立つ)『常識』は、業界が作っている。お金に振り回されない・・健全なキャッシュフローの人生にしたいなら、まず、このような本を買わないことです。わざわざお金を払って、業界の洗脳を受けてはいけません。690円や710円で、何かおいしいものでも食べた方が、はるかにマシです。 (当たり前)しっかり、自分の頭で考えよう。『常識』は、業界が作っている。 【 業務日記:行列のできるFP事務所 】【 武田FP 】《 ブログ記事 アップ 》 《 実行支援 》 顧問会員のIさん(30代)のマイホーム建築 原案プラン作成作業。【 佐々木FP 】 ※今月の佐々木FP 4/8(金) 4/22(金) 上記にはお休みを頂きますので、 電話質問がある方はご注意下さい。《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 Tさん(30代):☆12/11再ヒア待ち。(11/24着)2 Wさん(30代):☆3/3再ヒア待ち。(1/26着)3 Oさん(30代):★4/15回答戻る。(3/24着) ※先週・・回答を頂いた件、 佐々木FPに確認しました。 メール文内の回答で大丈夫 だそうです。 ・・ので、 そのまま順番をお待ちください。4 Uさん(40代):☆4/15再ヒア待ち。(4/14着)5 Uさん(30代):★4/14 生活設計 依頼着。 ※今日の作業。 終了予定は明日・・4/19(火)です。 お楽しみに・・ って、 なんか、大変な人生になりそう・・。 明日、チェックしてみますが・・。6 Iさん(20代):☆4/15 現状診断 依頼着。 ※今日の記事。7 Kさん(20代):★4/18 生活設計 依頼着。 ※いただいたメール・・。 こんにちは お世話になっております。 メール顧問会員のKです。 生活設計ヒアリングシートの 記入が終わりましたので、 添付致します。 マイホームの取得時期は 決まっていないので、 大体10年後で記入してあります。 第二子の誕生は2019年頃で お願い致します。 他は変更点は特にございません。 引き続き、よろしくお願い致します。 博打も保険も・・「お金に振り回される人生」に。 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/04/18

-

ねんきんネット 日ごろから使えるように

ねんきんネットは日ごろから使えるようにしておこう。ライフプランニングに必須。(当たり前)自分の頭で考える生活設計。 〇メール顧問会員のIさん(20代) (相談:ライフプランニング)今月(4月)、新規に メール顧問会員になったばかりです。子供は計3人ほしい 早く家を建てたいヒアリングシート 割とシンプルですね★ 前回のメールの一部で・・年金の記録も、 年金ネットの登録からだと時間がかかるので窓口に行き、出してもらいましたが、こちらで大丈夫でしょうか? ※皆さん・・すなおに、ねんきんネットから 資料提出してもらっていますが・・ 大丈夫かどうかは、月曜日に 佐々木FPが回答します。いただいたメール・・。こんばんは!さっそくブログ読みました。保険屋と比べてしまって申し訳ありません。笑ヒアリングシートへの感想については、武田FPがブログのどこかのページで、「これでもシンプルにまとめてるのですが」のようなことを仰っていたので、その気持ちを汲もうとしたのもあります。笑シートの金額部分については、保険屋とのライフプランで結構根を詰めて考えた金額のものもあったので、その経験をもとにサクサク進められたというのもあります。もし今初めて考えたら、かなり時間がかかっていただろうと思います。保険屋さん、お膳立てしてくれてありがとう、です。そして、一応年金ネットの登録もする為にID発行を以前に申し込んでいたのですが、今日来た申請受付のハガキには、なんと私の住所が古いままで登録できませんという内容のものでした。ガーン、です。主人の会社で変更手続きをしてからの登録となるので、時間がかかりそうです。もし年金ネットの資料でないとだめなら、早く並んだ意味なくなりますね。そうなった場合はまた連絡かブログにてお知らせください。ブログ更新、毎日楽しみにしています(*^^*)= ※佐々木FPに確認しました。 ライフプランニングの資料作成で、 「ねんきんネット」からの情報で 欲しかったものに・・ 「これまでの加入実績に 応じた年金見込み額の情報」 があったんですが・・ 今回・・年金事務所からもらった 資料にはそれがありません。 リクエストすれば、それもいっしょに 出してもらえたと思われるが・・。 (各年金の加入履歴があるので、 それはそれで必要情報です) あるいは・・毎年誕生月あたりに 来ている「ねんきん定期便」(ハガキ) であっても、 「これまでの加入実績に 応じた年金見込み額の情報」 が載っているので、 これがあればよかった。 毎年の「ねんきん定期便」(ハガキ) の資料としての欠点は、 これまでの具体的な加入履歴を 確認できないこと・・です。 情報が完璧にそろわない場合は、 その範囲で「それなりに」 ライフプランニングのための 「老齢年金」や「遺族年金」の 計算を行ないます。 なので、行列に並んだ順番で そのまま作業着手します。 よろしく、お願いします。 住所が変わったら、すぐ手続きしておかないと、どっかで困ることになるぞ! ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/04/18

-

マイホーム計画 追加支出が無いように

契約した後に、追加でお金を払うことがないように、予めしっかり計画を煮詰めよう。 自分の頭で考える生活設計。 〇顧問会員のIさん(30代) (相談:生活設計・マイホーム取得)2016.3.9、現状診断 終了。マイホーム取得へ向けて、計画中です。マイホーム建築予定地 測量しました★建物を配置してみて改めて気づきました冷蔵庫 炊飯器 レンジ どう配置する?洗濯機と洗面台との位置関係の希望全然 和室じゃないように したいんです住宅ローン審査と土地売主の状況大の字で日焼けできるウッドデッキに★マイホーム外構プラン 作ってみました購入予定地。 一日中・・日当たりの良さそうな土地です。 道路より一段高い150坪です。 大きい・・。今日の時点までで整理整頓できた資料を、メール添付で送りました。《 平面・立面プラン 》《 作り付け家具・収納プラン 》間取りだけ決めてとりあえず契約するケースが多いが、そういう契約では後から後から追加工事が増えて、2~3百万円の追加!・・なんてことに。自分たちの希望をすべてひろってみて、すべて含んだ金額を提示されて、ほぼOK・・という状態で契約しよう。大手や有名メーカーなら・・確実に、これらはオプション・・ということになる。まだプランも何も決まっていない、もちろん見積もり金額も分からない、そんな状況で、業者の言いなりで・・ハンコを押して、契約金を払うおバカさんが日本中に大勢います。洗脳されたまま、瞬間的に大金を失う、どうしようもないおバカさんが日本中に・・。本当におバカさんが、どうしようもないおバカさんが・・目を覚ませ! キミたち!《 配置・外構プラン 》こちらも・・やり方次第で、かかる金額が全然違ってきます。しっかり考える必要があります。打合せの際のイメージはA案でしたが、かなり舗装面積が大きくなってお金がかかりそう・・。メールをいただきました。こんばんは。お世話になっております。外構プランですが、できるだけ芝生を広くしたい。あまりお金をかけられない。A案ですと、敷地内に入った時に右前のカーポートの支柱に、車を擦りそう・・・以上の事からB案ですすめたいと思います。よろしくお願いします。 ※B案で決定! ところで・・A案をイメージしたのは、 Iさん(夫)ですから・・。《 I家のマイホーム取得 》 ※年内入居希望。 0 ヒアリング 3/3 1 家計の現状診断 問題点把握 3/9 2 ライフプランニング(生活設計) 3/15 3 資金・ローンの目安を立てる 4/4 ※事前審査の申請へ・・。 次回打ち合わせの4/19(火)、 ALUHIの担当者に当事務所に 来てもらいます。 4 土地探し 売買契約 決済 ※「土地」と「プラン」を同時進行で、 土地売買契約・決済のころには、 住宅プランが固まっている、 (or プレゼンコンペ直前) ような流れを考えています。 5 展示場ほか見学 3/27 6 住宅プラン作成 図面作製 7 住宅会社・数社が提案競争 8 業者決定・請負契約 ※「工期は半年はみてほしい」 という業者もいるので、 業者決定・請負契約も できるだけ前倒しにしたい。 9 事前手続き 10 着工・地鎮祭 11 完成引き渡し 入居 ※年内入居を目指しています。 12 住宅ローン返済開始 《 I家の概要 : 現状診断時点 》家族 : 30代団体職員の夫、 30代団体職員の妻、 幼児2人・・の、4人家族。 相談 : マイホーム取得。 住居 : 夫の実家。(3.5万円/月 納入) 収入 : 夫 年収:302万円 (手取り:248万円) 妻 年収:297万円 (手取り:239万円) 貯蓄 : 830万円 収入はそれほど多くはないが、 堅実で健全な家計であることが 分かります。 借金 : なし。 (素晴らしい!) 生命保険料 : 0万円/年 (素晴らしい!) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -1,938万円 -2,571万円 妻 -3,684万円 -4,174万円 「必要資金」から「手当可能資金」 を引いた結果なので、マイナスは 保障が不要ということです。 幼児と赤ちゃんがいますが、 夫婦ともに現在も将来も 生命保険は不要です。 これは特殊なケースではなく、 健全な家計であれば、当たり前。 「生命保険に入るのが当たり前」 ・・と常々思っている人は、 どっぷりと洗脳されています。 延々とお金をたれ流し続けます。まだ何にも決まってないのに、お金払って契約するヤツがいっぱいいるんだって?そいつら、頭・・悪くて、住宅メーカーにだまされてんのか?人間って、頭悪いヤツ、いるんだなあ。俺たちサルだったら・・ぜったい、そんなバカなことしないぜ。 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/04/16

-

ヒアリングシート 割とシンプルですね★

もっと大変かと思ってましたが、案外記入箇所が少なくて助かりました。記入や資料準備で四苦八苦している他のメール顧問会員たちが聞いたら、反感を買いそう ・・な、20代。 (^^ゞ自分の頭で考える生活設計。 〇メール顧問会員のIさん(20代) (相談:ライフプランニング) 今月(4月)、新規にメール顧問会員になったばかりです。子供は計3人ほしい 早く家を建てたいいただいたメール・・。こんばんは!ようやく提出資料が揃い、ヒアリングシートも完成しました! ※元気のいい20代です。 今月の新規会員の中で1番に 行列に並びました。ただ、住民税特別徴収通知書が見当たらないので、給与から引かれている住民税額の1年分をヒアリングシートに記入しました。年金の記録も、年金ネットの登録からだと時間がかかるので窓口に行き、出してもらいましたが、こちらで大丈夫でしょうか? ※皆さん・・すなおに、ねんきんネットから 資料提出してもらっていますが・・ 大丈夫かどうかは、月曜日に 佐々木FPが回答します。ヒアリングシートは割とシンプルにしてくれてあるんですね!もっと大変かと思ってましたが、案外記入箇所が少なくて助かりました。 ※このような感想は、約15年の 事務所史上初めて・・です。 これまでの会員の方々は、 すごく大変だ・・と、異口同音。(保険屋さんのライフプランで 金額の予想に慣れたのかも、、?) ※保険屋と付き合い過ぎて、慣れた?保険屋さんとこちらの大きな違いは、足りない部分を保険で補うか補わないかというところかな、と思いました。 ※保険屋と並べて比べるなっ! (^^ゞ 失礼なっ! (^^ゞ(保険は無駄だ!という 主旨なので当たり前なんですけど。笑) ※保険屋と当事務所では、 やっていることも、ココロザシも、 まったく違う。保険屋さんのときは、本当は住宅にいくら使えるのか知りたくてライフプランをお願いしましたが、 ※保険屋には無理なお願い・・。先に予算を聞かれてしまい(テキトーに答えました)、その予算で家を建てた場合のライフプランでした。 ※保険屋は、ライフプランなんか まったく、やっていない。 最終的に保険を買ってもらうための セレモニーと手続きをしている ・・だけのこと。保険の窓口に至っては主人の万が一の場合の話しかされず、全員生きてる場合のライフプランではありませんでした。悲しい(笑) ※当たり前。 相手は保険屋。 不幸を前提にしないと保険が売れない。双方とも、人生で必要な資金は、生活費、教育費、老後資金の3つである ※申しわけないけど間違っている。 彼らが言う人生の三大資金とは、 住宅資金、教育資金、老後資金、 ・・の3つ。 私に言わせれば・・ いつも言っている通り、 『お金を資金別に考えてはいけない。』 『目的別貯蓄をしてはいけない。』 ・・なので、 「三大資金」などという考え方を してはいけない。 すなおに「三大資金」という考え方 をしてもらえば、 金融業界や保険業界にとって、 商品販売がしやすい良い環境に・・。という話から始まり、生活費や教育費や子供の人数、どんな生活がしたいか、万が一の場合などについて、その都度「どのくらいお金があったら安心か?」の根掘り葉堀りでかなり疲れました。 ※この質問は、当事務所でも・・ 生活設計シミュレーションで よく行ないます。 どういうシチュエーションで? 住宅ローンの積極的な繰上返済 という場面で、 「常に自由に使えるお金は、 いくらあったらいいですか?」 ・・を確認した上で、 徹底的に積極的な繰上返済の シミュレーションを行ないます。どのくらいあったら安心かなんて、そんなの誰にもわかるわけないじゃんと思いつつ、、そこで足りない部分は保険でカバーしましょうって、 ※そういう発想をしてはいけない。 保険に頼る分だけ、お金をたれ流す。いや、そうではないんですが、、って思ってました。ただうちの家計の「できる範囲」を知りたかっただけなのです。。しかし今は武田FP、佐々木FPという素晴らしい後ろ盾ができたので、我が家の「できる範囲」がはっきりするだろうと今からワクワクしています。 ※もちろん。 現状診断で、頼まれなくても・・ 当たり前にハッキリする。 保険屋と違って、真剣に ライフプランニングを行なっている。 保険屋と比べるなっ!! (^^ゞもし悪い結果でもそれはそれでまた対策を取ればいいと考えています! ※そういうこと。それでは、よろしくお願いいたします。 【 業務日記:行列のできるFP事務所 】【 武田FP 】《 ブログ記事 アップ 》《 実行支援 》顧問会員のIさん(30代)のマイホーム建築原案プラン作成作業。【 佐々木FP 】 ※今月の佐々木FP 4/8(金) 4/22(金) 上記にはお休みを頂きますので、 電話質問がある方はご注意下さい。《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 Tさん(30代):☆12/11再ヒア待ち。(11/24着)2 Wさん(30代):☆3/3再ヒア待ち。(1/26着)3 Oさん(30代):★4/15回答戻る。(3/24着) ※回答戻る。 前日に回答を頂きましたが、 添付されたエクセルファイルは 変なメッセージが登場して 開くことができません。 いただいたメール・・。 こんにちは。 内容が見れないということで 添付資料もう一度送るのと同時に 内容を添付いたします。 今日もやっぱり同じ、開けません。 文中の内容で月曜日に 佐々木FPに見せます。4 Uさん(40代):☆4/15再ヒア待ち。(4/14着)5 Uさん(30代):★4/14 生活設計 依頼着。 ※作業途中。6 Iさん(20代):☆4/15 現状診断 依頼着。 ※今日の記事。 4月新規会員で1番早く並んだ! ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。 《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/04/16

-

譲渡所得税 ちゃんと自分の頭で考えて★

ちゃんと自分の頭で考えていたようです。自分の頭で考える生活設計。〇メール顧問会員のUさん(30代) (相談:ライフプランニング)4/12(火)、現状診断 終了。その2日後の4/14(木)、 生活設計シミュレーションで行列に並ぶ。自宅を売る場合 1業者に任せてはダメマンション売却益1,500万円 の意味は?メールをいただききました。お世話になります。コメント読ませていただきました。ご指摘の件、「マンション売却後の手取り額」で間違いありません。売却の時の税金については、所有マンションの所有期間が5年未満なので、今年中に売却し、利益が出ると短期譲渡所得に見なされ、支払う税金がとても高くなるが、居住用財産の場合、「3000万円の特別控除」があるので、多少の売却益がでても問題ないと考えています。最初は不動産業者から聞いていたのですが、あんまり信用できなかったのと、武田様のブログの「自分で考える」に従って、自分たちで、税務署等のHPを参考にエクセルで試算し、売却時の手取り額を算出しました。生活設計シミュレーションヒアリングシートに売却手取額試算シートを追加し、現状診断のシートは、文言と金額を訂正しましたので、再度、ファイルを送付いたします。想定売却額は、不動産業者からもらった同一マンション、及び、周辺のマンションの売却事例を参考に算出しました。宜しくお願いいたします。 ※ちゃんと、 自分の頭で考えていたようです。 キャッシュフロー表に・・ 「売却益」という表現がされていたので、 ひょっとしたら 不動産の売却について、 分かっていないのかも・・と思って、 失礼な質問をしてしまったようです。 おいしいお菓子を頂きながら、 なんて失礼な・・。 おバカさん・・でした。 ゴメンナサイ!! (お菓子、おいしい・・です)《 U家の概要:現状診断時点 》 家族:4人。 30代会社員の夫、 30代会社員の妻、 幼児と赤ちゃん。 相談:一戸建てマイホームへの住替え。 第3子。 住まい:マンション(所有)。 収入: 夫 625万円/年。 (手取り:491万円/年) 妻 175万円/年。 (手取り:147万円/年) 貯蓄:760万円。 負債:住宅ローン H22年8月 2,440万円 変動金利0.975% 35年返済 4度の繰上返済の結果、残960万円。生命保険料:6万円/年 継続すれば、払込保険料総額:563万円。死亡保障必要額: 現時点 10年後 夫 334万円 -1,103万円 妻-2,350万円 -2,873万円 「必要資金」から「手当可能資金」を 引いた結果ですので、 -(マイナス)は保障不要ということです。 夫は少しだけ必要額が発生していますが、 少額であり、しかも2年だけです。 不要と判断して大丈夫です。 幼児と赤ちゃんがいますが、 死亡保障は夫婦ともに不要です。 (健全な家計なら、当たり前) 健全な家計なら死亡保障は不要になる。 不健全な家計の場合、 長期間の死亡保障が必要になり、 生命保険に加入して保険料を払って ますます不健全な家計になり・・ そんな日々のまま生涯を終えます。 【 業務日記:行列のできるFP事務所 】【 武田FP 】14:30 顧問会員希望のKさん(30代)、夫のみで来所。「覚書」を交わして年間顧問料36,000円入金。本日・・4/15(金)、新規に顧問会員になる。17:00ごろ・・ あらためて夫妻で来所。18:00ぐらいまで懇談。【 佐々木FP 】 ※今月の佐々木FP 4/8(金) 4/22(金) 上記にはお休みを頂きますので、 電話質問がある方はご注意下さい。顧問会員になったばかりのKさん、ヒアリング。16:00を過ぎてしまって、初めての時間外労働。《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 Tさん(30代):☆12/11再ヒア待ち。(11/24着)2 Wさん(30代):☆3/3再ヒア待ち。(1/26着)3 Oさん(30代):★4/13再ヒア待ち。(3/24着)4 Uさん(40代):☆4/14 現状診断依頼着。 ※今日の作業。 整理整頓 終了。 「再ヒアリング」として、 メール添付で送りました。5 Uさん(30代):★4/14 生活設計 依頼着。 ※今日の作業。6 Iさん(20代):4/15 現状診断 依頼着。 ※この4月にメール顧問会員に なったばかりです。なんて失礼な! ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/04/15

-

マイホーム外構プラン 作ってみました

昨日の打合せ内容のものと、もう一つのもの・・と。 自分の頭で考える生活設計。 〇顧問会員のIさん(30代) (相談:生活設計・マイホーム取得)2016.3.9、現状診断 終了。マイホーム取得へ向けて、計画中です。マイホーム建築予定地 測量しました★建物を配置してみて改めて気づきました冷蔵庫 炊飯器 レンジ どう配置する?洗濯機と洗面台との位置関係の希望全然 和室じゃないように したいんです住宅ローン審査と土地売主の状況大の字で日焼けできるウッドデッキに★購入予定地。 一日中・・日当たりの良さそうな土地です。 道路より一段高い150坪です。 大きい・・。配置・外構プランを作ってみました。昨日の打合せのイメージのプランを作ってみました。 《A案》アスファルト舗装の面積がすごく大きくて芝生面積が小さくなるし、お金がかかりそう・・に見えます。参考までに、もう一つ作ってみました。《B案》感想をお知らせください。※現在進行形のプラン。《 I家のマイホーム取得 》 ※年内入居希望。 0 ヒアリング 3/3 1 家計の現状診断 問題点把握 3/9 2 ライフプランニング(生活設計) 3/15 3 資金・ローンの目安を立てる 4/4 ※事前審査の申請へ・・。 4 土地探し 売買契約 決済 ※「土地」と「プラン」を同時進行で、 土地売買契約・決済のころには、 住宅プランが固まっている、 (or プレゼンコンペ直前) ような流れを考えています。 5 展示場ほか見学 3/27 6 住宅プラン作成 図面作製 7 住宅会社・数社が提案競争 8 業者決定・請負契約 ※「工期は半年はみてほしい」 という業者もいるので、 業者決定・請負契約も できるだけ前倒しにしたい。 9 事前手続き 10 着工・地鎮祭 11 完成引き渡し 入居 ※年内入居を目指しています。 12 住宅ローン返済開始 《 I家の概要 : 現状診断時点 》家族 : 30代団体職員の夫、 30代団体職員の妻、 幼児2人・・の、4人家族。 相談 : マイホーム取得。 住居 : 夫の実家。(3.5万円/月 納入) 収入 : 夫 年収:302万円 (手取り:248万円) 妻 年収:297万円 (手取り:239万円) 貯蓄 : 830万円 収入はそれほど多くはないが、 堅実で健全な家計であることが 分かります。 借金 : なし。 (素晴らしい!) 生命保険料 : 0万円/年 (素晴らしい!) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -1,938万円 -2,571万円 妻 -3,684万円 -4,174万円 「必要資金」から「手当可能資金」 を引いた結果なので、マイナスは 保障が不要ということです。 幼児と赤ちゃんがいますが、 夫婦ともに現在も将来も 生命保険は不要です。 これは特殊なケースではなく、 健全な家計であれば、当たり前。 「生命保険に入るのが当たり前」 ・・と常々思っている人は、 どっぷりと洗脳されています。 延々とお金をたれ流し続けます。外構プラン ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/04/15

-

マンション売却益1,500万円 の意味は?

本当に「売却益」なのであれば、譲渡所得税の負担が大変です。自分の頭で考える生活設計。〇メール顧問会員のUさん(30代) (相談:ライフプランニング)4/12(火)、現状診断 終了。その2日後の4/14(木)、生活設計シミュレーションで行列に並ぶ。自宅を売る場合 1業者に任せてはダメメールをいただききました。お世話になっております。早速、コメントしていただいて、ありがとうございます。 ※あ・・ お菓子。 おいしくいただいています。 ありがとうございます。マンション売却の件ですが、やはり一社にお願いするのは、よくないのですね。 ※複数業者が並行して 客探しする状況の方が、 (情報発信・受信の量が多く) 早めに売却できる可能性が高い と、思われます。 査定の時には、専任媒介ありきで話されているのが、気にはなっていました。「一般媒介だと内覧の日程調整、大変ですよ。」「専任媒介だと、広告をしっかりうてます」等々、言われて夫婦で悩んでおります。 ※住みながらの売却ではないので、 内覧の日程調整は全く不要です。 広告での新規客付けよりも・・ 元々の管理客で決まる可能性が 高かったりします。昨日の武田様のコメントをうけて、改めて、売却についても、勉強が必要だと思いました。 ※買う時も、売る時も、生活設計的には 自分の頭で考える必要があります。生活設計シミュレーション、楽しみにしています。よろしくお願いいたします。 ※ひとつ、確認します。 キャッシュフロー表に書かれていた 「マンション売却益1500万」 は、 「マンション売却後の手取り額」 と、解釈していいですか? キャッシュフロー表の入金は すべて「手取り額」です。 厳密に言うと・・ マンションを売って「売却益」が出ると、 「譲渡所得税」が発生します。 本当に 「マンション売却益」が1500万円なら、 「手取り額」はかなり減ります。 それから・・ 売却益が出ようが出まいが、 業者が介して不動産を売却すると、 「売買仲介手数料」がかかります。 そのへんはもちろん考慮していると 思いますが、 一応・・念のため、 想定売却額がいくらで、 コストがいくらで、 ・・だから、手取り額はこれだけ、 という過程と結果を示してもらえますか?《 U家の概要:現状診断時点 》 家族:4人。 30代会社員の夫、 30代会社員の妻、 幼児と赤ちゃん。 相談:一戸建てマイホームへの住替え。 第3子。 住まい:マンション(所有)。 収入: 夫 625万円/年。 (手取り:491万円/年) 妻 175万円/年。 (手取り:147万円/年) 貯蓄:760万円。 負債:住宅ローン H22年8月 2,440万円 変動金利0.975% 35年返済 4度の繰上返済の結果、残960万円。生命保険料:6万円/年 継続すれば、払込保険料総額:563万円。死亡保障必要額: 現時点 10年後 夫 334万円 -1,103万円 妻-2,350万円 -2,873万円 「必要資金」から「手当可能資金」を 引いた結果ですので、 -(マイナス)は保障不要ということです。 夫は少しだけ必要額が発生していますが、 少額であり、しかも2年だけです。 不要と判断して大丈夫です。 幼児と赤ちゃんがいますが、 死亡保障は夫婦ともに不要です。 (健全な家計なら、当たり前) 健全な家計なら死亡保障は不要になる。 不健全な家計の場合、 長期間の死亡保障が必要になり、 生命保険に加入して保険料を払って ますます不健全な家計になり・・ そんな日々のまま生涯を終えます。売却益1,500万円?!税金・・すごいぜ! ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/04/15

-

大の字で日焼けできるウッドデッキに★

マイホームプラン打ち合わせ、あっという間に・・約3時間。自分の頭で考える生活設計。 〇顧問会員のIさん(30代) (相談:生活設計・マイホーム取得)2016.3.9、現状診断 終了。マイホーム取得へ向けて、計画中です。マイホーム建築予定地 測量しました★建物を配置してみて改めて気づきました冷蔵庫 炊飯器 レンジ どう配置する?洗濯機と洗面台との位置関係の希望全然 和室じゃないように したいんです住宅ローン審査と土地売主の状況本日・・4/14、13:30 ご夫婦で来所。またまた、プラン打ち合わせです。おいしそうなものを頂いてしまいました。ありがとうございます!「うまいもん」・・という、芋焼酎のようです。ありがたいです。もう・・武田FP、これだけが楽しみでやっています。佐々木FPも何か飲み物を頂いたようですが、持ち帰ったので、何かは分かりません。※現在進行形のプラン。ウッドデッキの形状が大きく変わりました。ここで大の字になって日焼け・・できます。今日の打合せは主に・・〇平面プラン・立面プラン。〇作り付け収納や作りつけ家具。〇仕上表。〇外構工事。・・あっという間に、約3時間経過。次回打ち合わせは4/19(火)です。(夫婦で)次回打ち合わせまでに、たたき台の外構プランを作成しておきます。 年内入居が希望です。どんどん決めて行かなくては・・。購入予定地。 一日中・・日当たりの良さそうな土地です。 道路より一段高い150坪です。 大きい・・。 建物・・ 小さっ!! 土地・・ でかっ!!・・が、第一印象です。さすが、150坪の土地です。《 I家のマイホーム取得 》 ※年内入居希望。 0 ヒアリング 3/3 1 家計の現状診断 問題点把握 3/9 2 ライフプランニング(生活設計) 3/15 3 資金・ローンの目安を立てる 4/4 ※4/4、ALUHI盛岡店に融資打診。 融資そのものはまず、OK。 フラット35Sを90%以内融資で 利用可能 ・・を、確認。 今後、土地の契約書と 重要事項説明書を添付して 融資申し込みをする ・・前に、 事前審査の申請をする。 4 土地探し 売買契約 決済 ※「土地」と「プラン」を同時進行で、 土地売買契約・決済のころには、 住宅プランが固まっている、 (or プレゼンコンペ直前) ような流れを考えています。 5 展示場ほか見学 3/27 6 住宅プラン作成 図面作製 7 住宅会社・数社が提案競争 8 業者決定・請負契約 ※「工期は半年はみてほしい」 という業者もいるので、 業者決定・請負契約も できるだけ前倒しにしたい。 9 事前手続き 10 着工・地鎮祭 11 完成引き渡し 入居 ※年内入居を目指しています。 12 住宅ローン返済開始 《 I家の概要 : 現状診断時点 》家族 : 30代団体職員の夫、 30代団体職員の妻、 幼児2人・・の、4人家族。 相談 : マイホーム取得。 住居 : 夫の実家。(3.5万円/月 納入) 収入 : 夫 年収:302万円 (手取り:248万円) 妻 年収:297万円 (手取り:239万円) 貯蓄 : 830万円 収入はそれほど多くはないが、 堅実で健全な家計であることが 分かります。 借金 : なし。 (素晴らしい!) 生命保険料 : 0万円/年 (素晴らしい!) 死亡保障必要額 検証結果 : 現時点 10年後 夫 -1,938万円 -2,571万円 妻 -3,684万円 -4,174万円 「必要資金」から「手当可能資金」 を引いた結果なので、マイナスは 保障が不要ということです。 幼児と赤ちゃんがいますが、 夫婦ともに現在も将来も 生命保険は不要です。 これは特殊なケースではなく、 健全な家計であれば、当たり前。 「生命保険に入るのが当たり前」 ・・と常々思っている人は、 どっぷりと洗脳されています。 延々とお金をたれ流し続けます。 【 業務日記:行列のできるFP事務所 】【 武田FP 】13:30 顧問会員Iさん(30代)夫妻。マイホーム取得、プラン打合せ。【 佐々木FP 】 ※今月の佐々木FP 4/8(金) 4/22(金) 上記にはお休みを頂きますので、 電話質問がある方はご注意下さい。《 事務所会計作業 》 《 現状診断☆ & 生活設計★ 》1 Tさん(30代):☆12/11再ヒア待ち。(11/24着)2 Wさん(30代):☆3/3再ヒア待ち。(1/26着)3 Oさん(30代):★3/24 生活設計 依頼着。 ※今日の作業。4 Uさん(40代):☆4/14 現状診断依頼着。 ※今日の作業。 本日・・提出書類が到着。 最高のタイミング!・・でした。 行列に並んだと同時に作業着手。 (史上初めて・・)5 Uさん(30代):★4/14 生活設計 依頼着。 お菓子が午前中に到着。 生活設計依頼が午後に到着。 ※佐々木FP、快調に飛ばしています。 ヒアリングシートを記入中で・・ これから並ぶ人は、ラッキーです。 順番がすぐ、巡ってきます。 がんばって、早く並ぼう! ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/04/14

-

自宅を売る場合 1業者に任せてはダメ

各社に売却額を査定させて、一番高い不動産業者に依頼。・・なんてことをするのは、典型的なおバカさん。自分の頭で考える生活設計。〇メール顧問会員のUさん(30代) (相談:ライフプランニング)4/12(火)、現状診断 終了。メールを頂きました。お世話になっております。メール顧問会員のUです。贈り物、無事に届いてよかったです。本当なら、昨日届くはずだったのですが、お店の人の手違いがあったようで、遅くなって申し訳ありません。 ※美味しそうなお菓子が届きました! ありがとうございました! もう・・これだけが楽しみです。 事務所の午後のおやつに頂きます。 ごちそうさまです!本日午前、佐々木様に電話にてご相談させていただき、ありがとうございました。 ※長電話をしていたようです。ヒアリングシートの見方を丁寧に教えていただき、なんとか、伝家の宝刀を使いこなせるような気がします。現状診断をいただいてから、主人とじっくり話し合うことができました。年金については、わからない用語はネットを使い、勉強中です。遺族厚生年金と、加給年金については、なかなか難しかったです。賃貸マンションへの転居が決まりそうだったので、住居費の部分を自分たちでCF表に反映してみました。CFの数字を変更して、グラフが変わっているのを夫婦2人でみて、夜中にも関わらず、思わず「すごい!」と叫んでしまいました。 ※条件を変更すれば、どんな人生 になるか?を確認できます。 最初は「すごい!」と感動していても、 それが当たり前に感じるころ、 U家の「伝家の宝刀」になります。その後、妻の働き方も変更し、CF表に反映した際には、働き方に口を出したことのない主人から「頑張って仕事続けてもらえないかな?」といわれてしまうくらい、劇的に貯蓄残高が減ってしまい、本当に考えさせられました。 ※妻の働き方を変えれば、 以後の夫婦の人生がどう変化するか? ・・が、瞬時に分かります。 それも、具体的に。 それが、「伝家の宝刀」。収入があることはもちろん、老後の年金まで影響を受けることを考えると、数年間のためとはいえ、仕事はやめられなくなりそうです。生活設計シミュレーションについては、自分たちの力だけでは、難しいと思えるマイホーム取得と第3子についてお願いしたいと考えております。 ※はい、任せてください。マイホームに関しては、希望エリアはもともと人気があり、ここ2~3年で多くの新築住宅が建築されたため、なかなか土地だけの売り出しがなく、ほとんどが建築条件付き土地ばかりになっています。 ※できれば、建築条件付きでは マイホーム取得をしたくない。 建築価格は業者の言い値になる。 ムチャクチャ高い。 数百万円も高い。そのおかげで、同じエリアにあるマンションも人気があり、今であれば、所有マンションもまともな価格が付きそうです。 ※ラッキーです。 まともな価格がつく内に、 マンションは売却しましょう。 人生のお荷物になる前に・・。賃貸マンションへの転居が済み次第、売却できるように、現在大手を中心に査定を出してもらい、比較しているところです。 ※査定してもらうことは必要ですが、 最も高い価格を提示したところに 任せる ・・というのはやめましょう。 意図的に高価格を提示して、 自分が専属的に依頼を受けて、 作業に取りかかり・・ 「なかなか客がつかないので、 ここは柔軟に値下げしましょう。」 とか何とか言って、 売れそうな妥当な価格に近付ける なんていうことは、 普通によくあることです。 広く情報発信するために、 複数の業者に並行して依頼しましょう。 1社にしぼっては、塩漬け状態に・・。生活設計ヒアリングシートと賃貸マンションへの転居を反映したCF表を添付いたします。宜しくお願いいたします。 ※現状診断から間をおかずに、 生活設計シミュレーションの依頼を お受けしました。《 U家の概要:現状診断時点 》 家族:4人。 30代会社員の夫、 30代会社員の妻、 幼児と赤ちゃん。 相談:一戸建てマイホームへの住替え。 第3子。 住まい:マンション(所有)。 収入: 夫 625万円/年。 (手取り:491万円/年) 妻 175万円/年。 (手取り:147万円/年) 貯蓄:760万円。 負債:住宅ローン H22年8月 2,440万円 変動金利0.975% 35年返済 4度の繰上返済の結果、残960万円。生命保険料:6万円/年 継続すれば、払込保険料総額:563万円。死亡保障必要額: 現時点 10年後 夫 334万円 -1,103万円 妻-2,350万円 -2,873万円 「必要資金」から「手当可能資金」を 引いた結果ですので、 -(マイナス)は保障不要ということです。 夫は少しだけ必要額が発生していますが、 少額であり、しかも2年だけです。 不要と判断して大丈夫です。 幼児と赤ちゃんがいますが、 死亡保障は夫婦ともに不要です。 (健全な家計なら、当たり前) 健全な家計なら死亡保障は不要になる。 不健全な家計の場合、 長期間の死亡保障が必要になり、 生命保険に加入して保険料を払って ますます不健全な家計になり・・ そんな日々のまま生涯を終えます。自宅の売却依頼は複数業者へ ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/04/14

-

繰り上げ返済の効果 生命保険にも?★