PR

カレンダー

普通、老後は お金が減って

いくんですが・・

※年金の範囲で生活できていける

・・ということです。

自分の頭で考える生活設計。

ワンコとヒヨコたち。

![]() STOP WAR! STOP PUTIN!

STOP WAR! STOP PUTIN!

〇 メール顧問会員 のKさん(30代)

(相談:生活設計・マイホーム建築)

2022.3.15 メール顧問会員。

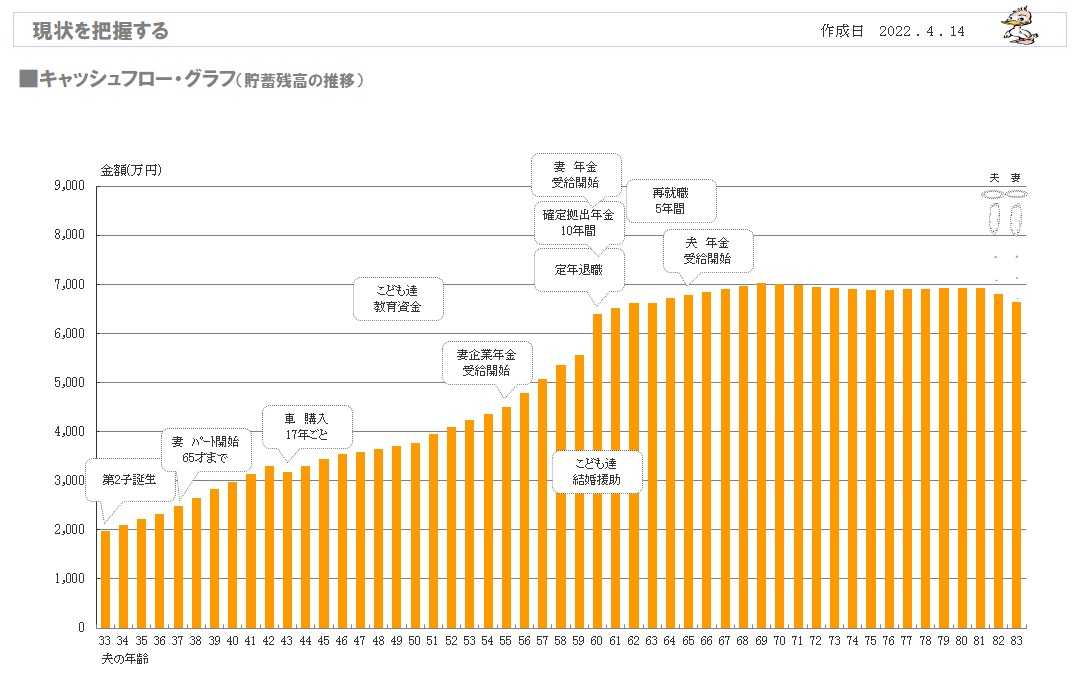

2022.4.14 現状診断。

現状診断が終了しました。

( 速報 ) 2022.4.14

※現状診断、メール添付で送りました。

キャッシュフローグラフ

( 一年ごとの貯蓄残高推移 )

※老後の貯蓄残高は、7千万円に迫る6000万円台で

最後まで推移していきます。

貯蓄が減らないということは どういうことか?

年金の範囲で生活ができるという事です。

なぜか?

年金額がすごく多いということではありません。

Kさん夫妻の考え方が堅実で、

老後支出がそんなに多くないということです。

『人生100年時代、豊かな老後のために♪』

と 資産運用を推奨してくる

金融業界に洗脳されることがないよう、

地に足を付けて、しっかり生活設計しましょう。

Kさん夫妻の現状診断の結果は、

明日また 詳しい資料とともに掲載します。

メールをいただきました。

2022.4.10

武田つとむファイナンシャルプランナー事務所

武田様

お世話になっております。

メール顧問会員のKです。

再ヒアリングシートを作成いたしましたので、

ご確認をお願いいたします。

※再ヒアリングの回答が戻りました。

ご指摘いただいた箇所の修正をしたところ、

他と辻褄の合わなくなる支出もあったので、

全体的に支出を見直しました。

(被服費や将来的な医療費、子のお小遣い

などを計算に入れておりませんでした。

学費に関しても通学電車代等や

受験費用も入れて計算しなおしました。)

また、支出を算出するにあたって作成した

内訳表も参考までに添付させていただきます。

考えられる支出は入れたつもりですが、

抜け落ちている項目等ございましたら、

ご教示いただければ幸いです。

お忙しいところ恐縮ですが、

ご確認をお願いいたします。

来て、すごく好感が持てる印象です。

佐々木FPは、明日から Kさんの現状診断

の作成作業に取りかかります。

現状診断の作業には 通常 3日を要している

ので、終了予定は14日(木)です。

どんな結果が待っているか?

お楽しみに・・。

「再ヒアリング」として

メール添付で 送りました。

2022.3.30

※記入して返信 頂いたヒアリングシートと、

添付された提出資料、

佐々木FPが 昨日から今日にかけて

整理整頓作業をしていて、本日終了。

「再ヒアリング」として メール添付で

送りました。

記入・返信してもらえば、すぐに

「現状診断」資料の作成に着手します。

( 正味 3日ほど かかります )

貯蓄は 1,863万円です。 素晴らしい!

加入生命保険・・

夫は 個人年金と収入保障保険、

妻は 県民共済、

保険で貯蓄してはいけないんですが・・

やっています。

これからマイホームが欲しいと言っています。

矛盾・・しています。

マイホーム取得をするということは、

ほとんどの人が 住宅ローンを借ります。

あらゆる借金の中で 住宅ローンは最も低金利

ではありますが、

貯蓄の金利よりはケタ違いに高い!

ということを認識しておきましょう。

保険での貯蓄は・・

払った金額より ちょっぴり増えて

数十年後にいただくという仕組みです。

( 保険会社が破綻すれば 大幅に元本割れ )

保険に払うお金のために

マイホームに払う頭金が小さくなれば、

貯蓄金利よりはるかに高金利の住宅ローンを

多く借りる事になります。

もったいない お話です。

だからと言って、保険を解約すればいいか?

というと、現時点では・・

払ったお金は80万円で 解約返戻金は65万円です。

15万円 損しても 解約して

マイホームの足しにした方がいいか?

・・については、

現状診断後の詳しい検証にかかっています。

また、妻の県民共済は・・

死亡保障が500万円、入院一日15000円です。

掛け金は月2500円と安いですが

そのまま継続すれば 掛け金総額は 126万円!

に、なります。

何十回でも 病気になることができます。

そもそも、この家族構成で

妻に死亡保障がいるようには見えません。

保険加入は お金を失うことです。

掛け金は 失うお金。

廻りと同じなら安心・・と思っていると、

生涯で 大金を失うことになります。

自分の頭で考えましょう。

メールをいただきました。

2022.3.29

武田つとむファイナンシャルプランナー事務所

武田様

お世話になっております。Kです。

遅くなりましたが、

ヒアリングシートと資料が出来上がりましたので、

メールにて添付させていただきます。

資料を集めているなかで、

早速個人年金に関しての失敗が判明しました。

個人年金の今後の取り扱い(解約に関して)も

合わせてご相談をお願いしたく存じます。

※ん? 失敗が判明? どういうこと?

個人年金に加入する事(保険で貯蓄する事)

それ自体が そもそも 生活設計の観点からは

好ましくありませんが・・。

お忙しいところ恐れ入りますが、

ご確認の程何卒よろしくお願いいたします。

さっそく、今日から整理整頓作業に入って

います。

明日には、「再ヒアリング」として

メール添付で送る予定ですので、

楽しみにして お待ちください。

メールをいただきました。

2022.3.14

武田つとむファイナンシャルプランナー事務所

武田様

お世話になっております。Kです。

お忙しい中、ご返信いただきありがとうございます。

妻とも連絡を取り、

申込ませていただくことにいたしました。

そして先程、入金処理をいたしました。

後程、ご確認をおねがいします。

今後一年間、どうぞよろしくお願いいたします。

※本日(3/15)入金を確認しました。

ありがとうございました。

一年間、よろしく お願いします。

さっそく、お楽しみの「ヒアリングシート」を

メール添付で送りました。

不明な部分は積極的に電話で質問して・・

がんばって、早めに提出してください。

早めに「現状診断」を終えてしまいましょう。

たいせつな作業は、そこから先です。

メールをいただきました。

2022.3.14

武田つとむファイナンシャルプランナー事務所

武田様

お世話になります。Kと申します。

メール顧問会員の申込みをお願いいたします。

お手数ですが、以下の内容のご確認をお願いいたします。

〇相談内容

住宅購入に向けたライフプランニングの相談を

させていただきたく今回申込みをさせていただきました。

インターネット等で見ると住宅は金額が非常に高く、

私が今までの人生で使ったことのない金額です。

正直、2000万円とか3000万円とか言われても、

私達の家計にとってどれくらいの負担になるか

中々イメージができません。

※「生涯の住居費」という視点で見ると、

一生 賃貸住宅で過ごしても、数千万円になります。

もちろん、一生 持ち家の場合の方が、

その金額が大きくなることは事実ですが。

また第二子の妊娠もわかり、家計を改める必要が

あるのかどうかも考える必要がでてきました。

その上で、まずは現状診断することが必要だと

夫婦の話し合いで決まりました。

※はい、家族ごとに 家計収支は異なります。

それぞれの 現状を確認する必要があります。

さらに、

どれくらいまでの費用を住宅購入に充てられるか

まで考えられるようになりたいと思っています。

(そもそも建てるタイミングとして、

今は適切なのかの判断が先になりますが。。)

なお、住宅を建てるとしたら

妻の両親の実家の老朽化が進んでいるため、そちらを

建て替えて、一緒に暮らす方針で考えています。

〇生活設計についての意識

・夫:

現在、収入は私の給料のみです。

今は問題なく暮らしていると思っているのですが、

妻の第二子妊娠をきっかけに今後家族3人を

養っていけるか不安になっています。

また、私が突然死んでしまった場合、残された家族に

どれくらいの保障が必要かを改めて考えたいと

思っています。

(第1子の生まれた後に収入保障保険には入り

したが、子2人になったらどうなのだろうか)

ホームページを参照し、時間のある時に

妻とキャッシュフロー表を作成してみましたが、

合ってるかもわかりません。

お金に不自由した生活はしたくない、

貯金を優先して何もできなくなる、

ということにならないようにしたいです。

※はい、「老後のための貯蓄」を最優先して

お金を使うことに罪悪感を感じる、

そんな生活はおかしいことです。

生活設計して、キャッシュフロー表を作成して、

根拠を持って 堂々とお金を使えるように

なりましょう。

・妻:

生活設計にあたり今後検討が必要と考えていることを

箇条書きでまとめました。

○余裕を持って住宅ローン返済できるのはいくら

くらいなのか、家にどれくらいの費用をかけられるか

○今の貯蓄や支出は適切な額か

○こども二人の教育資金は貯蓄だけで十分か

学資保険に入ったほうが良いのか

※業界に 洗脳された状態の文章です。

「教育資金」という名前のお金作りの発想

をしてはいけない。

お金に名前や色を付けてはいけない。

「貯蓄だけで十分か」

生涯の貯蓄の一部が教育のために使われます。

キャッシュフロー表で それが実感できます。

人生に必要なお金はすべて 貯蓄から支出されます。

「学資保険に入った方がいいか」

その発想で 保険屋さんの無料相談に行って、

外貨建ての どうしようもない金融商品を

契約させられて、我が家のお金の

「融通性」を損ねることになります。

洗脳されていることに気づかない

その状態を、洗脳というんですが・・。

○最速下の子が何歳になったら働き始めるのが良いか

(子どもとの時間を大事にしたいが、

家計を考えたらそうは言ってられないので)

※夫が よほどの高収入でないかぎり、

妻も できるだけ働いた方が 家計にいい

のは、当然のことです。

〇住所: 略

〇家族構成

夫: 30代・会社員

妻: 30代・主婦

子: 幼児

子: 第二子妊娠中

以上です。 何卒宜しくお願い致します。

※仕事を終えたら、気持ちよく 汗を流そう!

( 帰宅後 おいしくビールを飲むために♪ )

ウエイトトレイニング、ジョグ、ストレッチ。

※新型コロナ感染防止のために マスクは必須!

シャワー時以外は 着用しています。

「食事と睡眠と適度な運動」

で、免疫力の高い身体を保ちましょう。

《 当FP事務所の 勤務シフト 》

武田FP 自宅:10時~15時 事務所:15時~18時

佐々木FP 事務所:10時~15時

年金で生活できていく ・・ということだべ。

・・っと。

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて20年目の

ファイナンシャル・プランナー事務所。

《 顧問会員を希望する場合は 》

「顧問会員って何?」で内容を確認の上 ご連絡下さい。

電話:019‐629‐3115 メール: fpst@axel.ocn.ne.jp

-

車が壊れたので新車を ローンで買うか? 2024/09/26

-

家5千万 老後資金2千万 のための年収は? 2024/09/24

-

世帯年収850万 4400万円の家が欲しいです 2024/09/18

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦