2007年08月の記事

全14件 (14件中 1-14件目)

1

-

グンゼその1

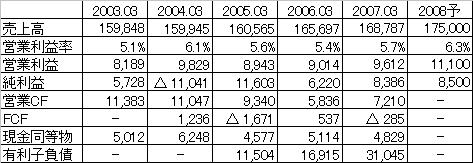

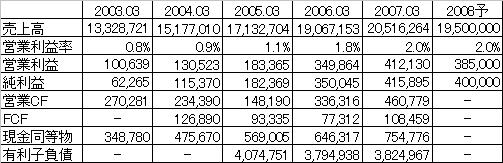

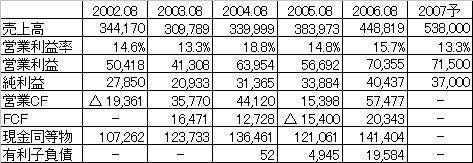

■会社概要紳士肌着首位。素材・機能性繊維のほか電子機能材料事業も成長、不動産事業も手掛ける。企業HPYahooファイナンス■優待権利確定月:9月末日・3月末日(1) 9月30日現在保有の株主様対象 「自社商品(コース選択式)」を下記保有株式数に応じて贈呈 1,000株以上 「株主様ご優待専用カタログ」より1つ選択 3,000株以上 「株主様ご優待専用カタログ」より2つ選択 ※ 商品のお届けはお申し込み後1ヶ月以内を予定しています。 (2) 9月30日、3月31日現在保有の株主様対象 1,000株以上 「ぐんぐん快適通信」カタログ商品を20%割引で購入いただける、「株主様優待割引申込書」の贈呈 ※ 9月30日現在の株主様には10月下旬頃、3月31日現在の株主様には5月下旬頃の発送を予定しています。 参考リンク(Yahooファイナンス)■経営成績の推移(単位:百万円)■売上高と営業利益率(単位:百万円)売上高、営業利益率共に少しずつ増加しています。今期四季報予想通りの業績となれば、ここ5年で利益率最高だった2004年3月期の利益率を超えます。■キャッシュフローの状況(単位:百万円)有利子負債が急激に増加しています。決算資料を読んだ限りでは使途は不明です。相応の成長に繋がればいいですが、業績への成果が薄ければチョット・・・という水準です。■企業価値(単位:[株式数]千株/[金額系]百万円) ■同業比較(引用元が異なるため、PER,PBRの数字が上記とやや異なっています)同業比較は「繊維」関連で、時価総額15位以内を表示しています。(絞らないとあまりにも数が多すぎたので)PER15倍でPBR1倍割れで、それなりに割安な感じです。ここまで見てきた限りでは、業績の伸び的がそれ程ではないことと、有利子負債の伸びを見ると多少割安なのも分かる気もします。繊維事業以外にも電子材料、不動産事業を営んでおり、まだちょっと見えていないところがあるので、次回もう少し細かな中身を見て行きます。つづく。この記事を見た人は10分以内にバナーをクリックしてください。 そうすれば14日後好きな人から告白されるわ宝くじは当たるわ 出世しまくるわ体の悪い所全部治るわでえらい事です。↓↓↓

August 26, 2007

コメント(4)

-

エイチ・アイ・エスその2

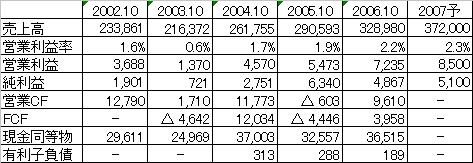

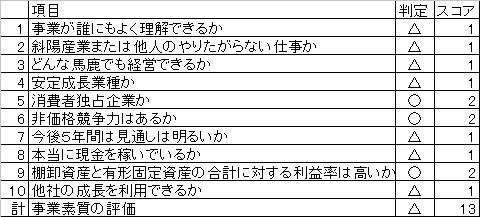

その1の続き。■事業素質団塊世代の退職、高齢化、景気回復などは海外旅行需要拡大の上で大きな要因となると思います。また基本的に現金商売である点、機械装置などの投資の必要がない点がビジネスモデルとしてよいと思いました。逆にリスク要因として、燃料価格上昇による航空価格上昇と、円安による海外旅行意欲の減少という点、また最近個人的にHISのチラシ配りを良く見るので、広告費や人件費、同業との競争とも激しいのかなと感じます。あと、2003年のようにテロやSARSのような病気の流行などによる業績影響を受ける可能性は今後もあると思います。■原価・販管費推移売上原価は上昇傾向、販管費は減少傾向です。海外旅行の航空券が売上原価の大半を占めており(売上原価の7割程度)燃料価格上昇による航空費用の上昇が原価の上昇に繋がっています。今後燃料価格上昇で、更に航空費用が上昇かつ、旅行代への転化が進まなければ、売上原価比率の上昇→利益の減少に繋が可能性があります。■2007年10月期実績&計画(単位:百万円)■2006年10月期実績(参考)(単位:百万円)燃料価格上昇の負担や、円安傾向による海外旅行手控えにより影響はあるようですが、中間期時点で、昨年の実績とほぼ同じ進捗率で、概ね計画通りいっているかと思います。■まとめプラス要因、マイナス要因を共に挙げましたが、基本的に海外旅行需要は今後も拡大していくと思われるので、基本的には今後も成長が続くのではないかと思います。その中でも、燃料価格(航空価格)や為替辺りに気を配れば、より今後の傾向が見えると思いますこの記事を見た人は10分以内にバナーをクリックしてください。 そうすれば14日後好きな人から告白されるわ宝くじは当たるわ 出世しまくるわ体の悪い所全部治るわでえらい事です。↓↓↓

August 21, 2007

コメント(1)

-

エイチ・アイ・エスその1

■会社概要格安航空券のパイオニアで首位。ツアー旅行やホテルも展開。法人・団体の取り扱いを育成。企業HPYahooファイナンス■優待権利確定月:10月末日・4月末日100株以上:1枚(2,000円相当) 500株以上:2枚(4,000円相当) 1000株以上:3枚(6,000円相当) ※30,000円以上の旅行商品で1人1枚利用可 ※年2回、2月と7月に発行 参考リンク(Yahooファイナンス)優待2,000×2+配当2,000=6,000円の利回りは2.1%。■経営成績の推移(単位:百万円)■売上高と営業利益率(単位:百万円)2003年10月期は、SARS、イラク戦争、テロなどなどの影響で業績が大きく落ち込んでいます。その年を除いては概ね増収増益を続けており、営業利益率も向上しています。ただし向上しているとはいえ営業利益率2%強は高くないです。■キャッシュフローの状況(単位:百万円)2003年10月期は、諸々の悪影響のためFCFはマイナス。2005年10月期は、債務の支払い、債権の増加、大量投資のためFCFがマイナスとなっています。事業が上手くいっている時は順調にキャッシュが積み上がりますが、事業が上手くいかないと一気に落ち込む感じです。■企業価値(単位:[株式数]千株/[金額系]百万円) ■同業比較(引用元が異なるため、PER,PBRの数字が上記とやや異なっています)PER、PBR共に少し高いですが、増収・増益基調にあり、今後の旅行需要も期待できること及び、後述するようにBSの内容も中々優秀なので全然高いということもないです。■資産価値(単位:百万円)機械などに継続投資する必要はなくあまり固定資産を持つ必要はないし、お金の取りっぱぐれもあまりないし、ということで、換金性の高い資産が多く、余分な固定資産は少ないと、投資対象としては好かれる資産内容だと思います。PBRは2倍越えと安くはないですが、その資産の中身も含めると中々に素敵なBSだと思います。つづく。この記事を見た人は10分以内にバナーをクリックしてください。 そうすれば14日後好きな人から告白されるわ宝くじは当たるわ 出世しまくるわ体の悪い所全部治るわでえらい事です。↓↓↓

August 20, 2007

コメント(0)

-

三菱商事その2

その1の続き。■事業素質ここ数年は資源高により潤ってきた企業であり、今後も商品市況により業績が左右されそうです。後述しますが、ここ数年の業績を引っ張ってきた金属の市況がここ最近伸び悩んでいることもあり、今期の業績は横ばいとなっています。そのため今後再び成長を加速させるためには、金属事業の業績の安定及び、それに次ぐ新しい成長要素を作っていく必要があります。基本的に世界的な資源高の流れが止まることは考えづらいため、今後もそれなりに市況の恩恵を受けられるのではとは思いまが、資源資産への投資競争も激化していくと思うので、投資先の見極めがこれまで以上に重要になっていくと思います。ちなみに為替は海外事業からの配当の関係で円安のが良いそうです。ドル相場が1円動くと純利益24億の影響が出るとの事です。■セグメント別売上高・総利益商社を分析する上で、どういう分析を行うのが良いか考えた結果、セグメント別の業績推移を調べてみました。セグメントとは会社を色々な面から分析するための手法で、今回は事業別の業績を見る為に使用しています。事業別の他に、地域別(国内、アメリカ、欧州、アジア)から見ること等があります。何しろ商社はやっている事業が多いので、どの事業がどうなっているのというのを把握しておくのが必要かと思います。■セグメント別売上高の推移■セグメント別売上総利益の推移これを見てみると、ここ最近の業績向上はとにかく金属事業に尽きるな、という感じです。金属事業には鉄鋼製品、石炭、非鉄金属製品・原料に関する事業です。ずっと伸びてきた金属事業ですが、石炭価格が伸び悩んでいるそうで、その影響が今期の業績伸び悩みに繋がっているみたいです。エネルギー事業は、石油、各種ガスなどに関する事業ですが、これは意外と伸びていないんだなという印象。ただ会社としては油田やガス田に投資を積極的に行っており、今後伸ばしていこうとしているんだなと感じます。■2008年3月期実績&計画(単位:百万円)■2007年3月期実績(参考)(単位:百万円)第1四半期の進捗は去年と比べ、売上高はやや↑、利益はやや↓となっていますが、ほぼ会社の計画通りに進んでいるみたいです。セグメント別では、金属が去年と比べやや利益が減っている一方、エネルギー事業は去年以上の利益でした。為替も見通し115円/ドルだったのに対し、平均120円/ドル程度で推移しており、ここまでは為替によるプラスの影響を受けています。ロームでも同じ事を書きましたが、今後115円/ドルを大きく割り込む時期が長くなると、業績も厳しくなりそうです。■まとめ金属を中心とした資源高により業績を拡大し、その市況が落ち着いたことで業績成長が一旦ストップしています。今後も商品市況により業績の方向が上下すると思われるので、商品市況(金属や原油)の状況により投資スタンスを買える必要があると思います。~~~~~~今週は、例に漏れず色々と大変な週でした。損失額でいえば2006年2月の新興暴落期に比べれば少ないのですが、感覚的には投資を始めて一番キツイ下げだったなと感じます。それなりに高い授業料となりましたが、とにかく今回のことは自分の中で風化させずに、今後のための経験に出来ればなと思います。この記事を見た人は10分以内にバナーをクリックしてください。 そうすれば14日後好きな人から告白されるわ宝くじは当たるわ 出世しまくるわ体の悪い所全部治るわでえらい事です。↓↓↓

August 18, 2007

コメント(2)

-

三菱商事その1

■会社概要総合商社首位。三菱グループ中核。LNG、原料炭等資源や官公需に強い。配当収入も巨額。企業HPYahooファイナンス■経営成績の推移(単位:百万円)■売上高と営業利益率(単位:百万円)資源高と共に業績が急拡大。2003年3月期と比較して2007年3月期は売上高は+54%で営業利益は4倍とどこの成長企業ですか?という勢い。2008年3月期の予想は減収減益となっており、業績は一旦ピークを打ちそうな感じはあります。営業利益率は2%と低めですが、大手商社はどこも大体こんなものみたいです。■キャッシュフローの状況(単位:百万円)FCFはプラスを維持しています。有利子負債と比べて現金同等物が少ないですが、これは三菱商事が流動資産の大半を受取手形や売掛金の営業債権で持っているためです。有利子負債は多いですが、支払利息と受取利息の差額が約140億と売上高20兆と比べ、それ程大きくないので、すぐに有利子負債がどうこうということはなさそうです。ちなみに受け取り配当金は1,300億円です。■企業価値(単位:[株式数]千株/[金額系]百万円) ■同業比較(引用元が異なるため、PER,PBRの数字が上記とやや異なっています)PERは東証一部の平均以下、PBRはほぼ平均位とういことで、今後の業績にもよりますが、指標的には多少の割安感があります。今期の業績進捗を見る限り、計画通りに前期とほぼ同じか多少落ちる程度の決算となりそうですが、以降2007年をピークに落ちていくのか、更に一段上を目指すのかというの次第かなと思います。資源価格は原油を中心に相変わらず、各種高い水準を保っていますが、昨日の新聞で何かの資源価格(何か忘れました)が落ち着いてきたみたいな記事を見た気がするので、ここの業績に影響を及ぼす資源の価格に注目が必要です。つづく。この記事を見た人は10分以内にバナーをクリックしてください。 そうすれば14日後好きな人から告白されるわ宝くじは当たるわ 出世しまくるわ体の悪い所全部治るわでえらい事です。↓↓↓

August 15, 2007

コメント(0)

-

ロームその2

その1の続き。■事業素質電子部品業界の営業利益率は大体10%前後なのに対し、20%近い営業利益率を誇り、業界内で高い収益性を持つ優良企業と言えます。同業大手では村田製作所が前期営業利益率19.8%と、唯一ロームを越える利益率を誇っていますが、PER、PBR共にロームより高く、それなりに株価の評価もされているようです。企業・・・というか業界の持つリスク要因として、半導体市況状況が非常に変動しやすく、業績の維持・拡大における不安定要素といえます。またグローバル企業である故に、為替相場による業績影響を受けます。基本的に輸出企業で円高は業績にマイナス、円安は業績にプラスとなります。(ので今期はここまでは為替によるプラスの影響を受けています)■原価・販管費推移販管費はほぼ横ばいですが、原価比率が年々上昇していおり、利益率の減少に繋がっています。2007年3月期は原価比率の上昇が比較的小さくなり、今期も第1四半期時点では前期より改善しているので、この原価比率上昇の流れが変われば、と思います。■2008年3月期実績&計画(単位:百万円)■2007年3月期実績(参考)(単位:百万円)第1四半期決算は減収減益で通期の進捗も昨年比で悪化しているので、パッと見それ程良くないように見えますが、中間期の計画に対しては、実は昨年より良い進捗率になっており、ある程度計画通りに進んでいるのではないかと考えます。ただ、第1四半期は為替相場が予定より円安だったというプラス要因があったので、今後為替相場が円高に振れると少し厳しいかもしれません。■まとめここ数年の流れを見る限り、成長はそれ程期待出来ないかもしれませんが、「財務良好」「高収益」「積極株主還元」といった投資対象として優れた点を持ちます。一方「超高収益」だったのが「並の高収益」になってきているというのもあるので、その点が維持・改善されていくかが今後のキーになると思います。この記事を見た人は10分以内にバナーをクリックしてください。 そうすれば14日後好きな人から告白されるわ宝くじは当たるわ 出世しまくるわ体の悪い所全部治るわでえらい事です。↓↓↓

August 14, 2007

コメント(0)

-

ロームその1

今日2度目の更新。1度目はコチラ。■会社概要特注LSIで首位。ダイオードなど半導体素子や抵抗器でも有力。顧客対応力に強み。企業HPYahooファイナンス■経営成績の推移(単位:百万円)■売上高と営業利益率(単位:百万円)2003年から2006年まで一貫して、原価率と販管費率がほぼ一貫して上昇しており、結果営業利益率も下落傾向にあったが、2007年3月期は久しぶりに、原価率と販管費率が前年比改善して、営業利益率も上昇している。全盛期と比べれば下がっているとはいえ営業利益率20%弱と相変わらず高収益企業であるといえる。この収益性を維持、回復できるかどうかが今後のこの企業を見ていく上で重要です。■キャッシュフローの状況(単位:百万円)現金同等物はほぼ横ばいだが、これはFCFの多くを自社株買い、配当にあてているため。有利子負債はゼロで財務良好。■企業価値(単位:[株式数]千株/[金額系]百万円) ■同業比較(引用元が異なるため、PER,PBRの数字が上記とやや異なっています)指標的には妥当なくらいかと思います。利益成長はそれ程ではないと思いますが、継続的な自社株買いと配当政策などにより安定的な株主還元を受けることが出来そうです。とはいえ高い収益性がこの企業の特徴なので、今後その収益性を維持・向上できるかを注目する必要があります。■資産価値(単位:百万円)こういうモノ作り企業は固定資産の比率が高くなりがちですが、ロームは換金性の高い資産が多く、資産価値はPBRの見た目以上に優秀です。つづく。この記事を見た人は10分以内にバナーをクリックしてください。 そうすれば14日後好きな人から告白されるわ宝くじは当たるわ 出世しまくるわ体の悪い所全部治るわでえらい事です。↓↓↓

August 12, 2007

コメント(0)

-

一周年

本日をもってこのブログは一周年となりました。最初はなんとなくで始めたブログでで、内容が適当になったり、更新が滞ることもありましたが、今ではいくつかの明確な目的を持って記事を書くことが出来ています。見てくれる人達に支えられてここまで続けることが出来ました。どうもありがとうございます。これからも少しでも皆様の役に立つような内容の記事を書いていければと思っています。今後ともよろしくお願いします。

August 12, 2007

コメント(4)

-

ファーストリテイリングその2

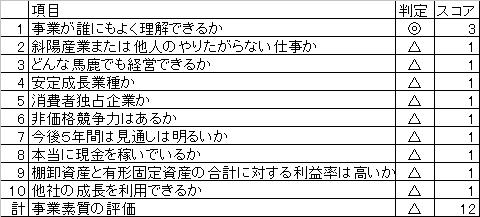

その1の続き。■事業素質とにかくユニクロは今後の海外展開をどうするかに尽きると思います。ここ最近の熱いな話題としてバーニーズ買収がありましたが、結局買収断念することとなりました。株価はこれを受けて反転しており、市場の評価は買収断念してくれてホッとしたという感じのようです。実際、バーニーズは買収額約1100億円に対して営業利益60億で、それなりに割高なお値段となっていました。とりあえず今回はこのような結果となりましたが、2010年に売上高1兆円の計画達成のためにも、M&Aは必須になるので、今後も買収話が出てそれ次第で株価も動くことになると思います。あと買収も注目ですが、ユニクロ本体の海外戦略も過去は知名度不足で苦しんでいたみたいですが、2006年11月にニューヨークにに大規模な旗艦店を出店するなど、知名度向上させる戦略を進めているようです。最後に原価、販管費の推移を見てみました。非正社員の正社員化のニュースが報道されていましたが、案の定販管費が増えています。今後いかに人材を繋ぎ止めつつ、かつコストを極力抑えられるかという難しい課題に対応する必要があります。■2008年3月期実績&計画(単位:百万円)■2007年3月期実績(参考)(単位:百万円)昨年と比較すると進捗的にやや落ちています。計画達成のためには6~8月の最終四半期で、売上高前年比約120%程度が必要となりますが、国内ユニクロ事業の前年比6~7月売上高は概ね去年と同水準となっており、海外事業などがよっぽど良かったりしない限り、計画達成は難しいと思われます。特に7月は前年比96%と台風の影響で苦しんだみたいです。■まとめ2010年に売上高1兆円、経常利益1,500億円を目指しています。2007年が計画通りで売上高5,350億、経常利益700億なので、3年間で売上、利益共に倍近くということになります。かなり挑戦的な計画ですが、この計画を達成、或いは近い結果が出せれば投資結果も付いてくると思います。この記事を見た人は10分以内にバナーをクリックしてください。 そうすれば14日後好きな人から告白されるわ宝くじは当たるわ 出世しまくるわ体の悪い所全部治るわでえらい事です。↓↓↓

August 10, 2007

コメント(0)

-

ファーストリテイリングその1

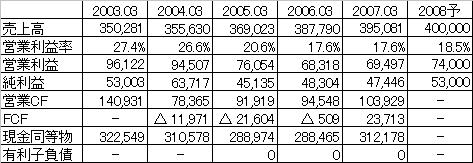

■会社概要カジュアル衣料店「ユニクロ」を展開。中国で委託生産。純粋持株会社。海外戦略加速。企業HPYahooファイナンス■経営成績の推移(単位:百万円)■売上高と営業利益率(単位:百万円)売上高は最近4年で30%増、営業利益は39%増。さすがに昔と比べれば落ち着いてきているが、ソコソコの安定成長をしている。営業利益率も高め。■キャッシュフローの状況(単位:百万円)ここ5年は毎年平均30~40程店舗が増えていっているが、概ね稼ぐCFの範囲で投資が出来ている。もっとも現在ニュースになっているバーニーズの買収が実現すれば1000億以上の資金が必要となり、それなりに借入金を増やす必要が出てくると思われますが・・・。と思ったらこんなニュースが。この買収案件自体市場の評価は分かれているので、買収断念となれば逆に株価的にはプラスかもしれません。■企業価値(単位:[株式数]千株/[金額系]百万円) ■同業比較(引用元が異なるため、PER,PBRの数字が上記とやや異なっています)ここ数年の成長率を考えると株価指標的には妥当なくらいかと思います。が、現在アメリカアパレル大手のバーニーズの買収を目指しており、この結果により大きく企業価値が動くことになります。今回の案件がどうなるかは分かりませんが、今後更なる成長を目指すのであれば、企業買収などによる海外戦略が重要となってきます。企業にとって成長は非常に重要ですが、買収にはリスクが付きものなので、今回にしろ今後にしろ企業の買収価格や、買収先企業価値、企業風土などを踏まえ、よい買収が出来るかが鍵になります。つづく。この記事を見た人は10分以内にバナーをクリックしてください。 そうすれば14日後好きな人から告白されるわ宝くじは当たるわ 出世しまくるわ体の悪い所全部治るわでえらい事です。↓↓↓

August 8, 2007

コメント(0)

-

NTTドコモその2

その1の続き。■事業素質規制産業の最強企業として継続して大きな利益をあげてきた企業ですが、ここ数年国内の携帯契約数が飽和してきたことや、ライバルの追い上げなどで一時の勢いは失ってきているように感じます。ここは国内では現状苦しんでいるとはいえシェアは圧倒的で、今後もそれなりの数字は継続できると思いますが、過去の施策などのツケで海外で勝負するには何かと厳しい状況になっています。理由は色々言われていますが、おおざっぱにいうと日本の携帯事業はこれまで殆ど国内にしか目を向けてこなかったため、キャリアも端末メーカーも海外勢と比較すると全体的に遅れを取っている状況です。もちろん技術や仕組みなど日本が持つ強みはいくつもあるので、何かしらのきっかけで海外でビジネスを広げていく可能性はありますが、すぐに海外市場で大きく成長というのは難しいと考えています。ということで、ドコモは国内でいかに稼げるかということがメインとなってきますが、ナンバーポータビリティの移動状況や、通信料の値下げ圧力、ライバルに追随するための値下げ実施など国内も直近ではそれなり難しい状況にあると思います。とまぁネガティブなことばかり書きましたが、株的に全然駄目かというとそうでもないかなと思います。まとめはまとめに書きます。■2008年3月期実績&計画(単位:百万円)■2007年3月期実績(参考)(単位:百万円)昨年の進捗と比べると確かに厳しい状況であることが伺えます。決算資料の社長のコメントによると、原因は会計処理関連と端末販売台数増による費用増加によるものと、一見して大きな問題ではなさそうですが、大幅な減益になっている事実と、恐らく期首時点では想定していなかったであろう割引サービスの開始や、ライバルとの競争状況を見ていると、決算達成のためには、販売状況の予定以上の改善などそれなりのプラス要因がないと難しいのではと思います。とはいえ今回の四半期決算後に株価は下落しており、計画達成が難しいこと自体はある程度織り込んできつつあるとも思います。■まとめ事業素質と業績進捗で色々と厳しいことを書きましたが、株価は上場来最安値圏にあり、厳しさはある程度市場で認識されているようです。なんだかんだで巨大な顧客郡から安定的にお金の入る状況になっており、今後もある程度の業績を継続的にあげていくだろうとは思います。現状の市場状況とドコモに対する逆風を見るに、行き過ぎた株価下落の可能性もあると思うので、これはいくらなんでも・・・という水準まで下がればと思います。成長が厳しいとなれば配当が上がる可能性もあるし。この記事を見た人は10分以内にバナーをクリックしてください。 そうすれば14日後好きな人から告白されるわ宝くじは当たるわ 出世しまくるわ体の悪い所全部治るわでえらい事です。↓↓↓

August 7, 2007

コメント(0)

-

NTTドコモその1

■会社概要NTTグループ。携帯電話シェア6割弱。ブランド力強い。電子決済など非通信事業を強化中。企業HPYahooファイナンス■経営成績の推移(単位:百万円)■売上高と営業利益率(単位:百万円)売上高はほぼ横ばいだが、営業利益率は年々減少傾向。。。とはいえ元々が強すぎだだけで現状の数字もなかなか優秀です。■キャッシュフローの状況(単位:百万円)2007年3月期にFCFがマイナスとなっているのは、利益の減少と債権の増加などの資産内容の振替わりが大きかったことが主な原因です。もし今後この傾向(FCFがマイナス)が続くようだと辛いです。■企業価値(単位:[株式数]千株/[金額系]百万円) ■同業比較(引用元が異なるため、PER,PBRの数字が上記とやや異なっています)KDDIと比較して、全体的に割安感があります。現状+今後の伸びの期待値という意味の差として妥当だと思います。ソフトバンクは携帯事業は全体の一部なので、単純な比較対象とはなりませんが、一応参考までに。で、ドコモ自身指標的には、成長のピークを過ぎて安定期に入っていることを踏まえて、妥当位かと思います。今後のことを考えると、どういうビジネスをするということもそうですが、いかに料金を下げずに加入者を伸ばしていくかということと、法令や規制などの外部要因がどうなるかといった重要化と思います。つづく。この記事を見た人は10分以内にバナーをクリックしてください。 そうすれば14日後好きな人から告白されるわ宝くじは当たるわ 出世しまくるわ体の悪い所全部治るわでえらい事です。↓↓↓

August 4, 2007

コメント(2)

-

NTT、4―6月期営業益17%減――ドコモの不振響く

NTT、4―6月期営業益17%減――ドコモの不振響く NTTが2日発表した2007年4―6月期連結業績(米国会計基準)は、営業利益が前年同期比17%減の2992億円だった。携帯電話事業を手掛けるNTTドコモの不振が響いた。主力の音声電話関連収入は減少が止まらず、新たな収益源の立ち上げも遅れている。 売上高は同1%減の2兆5852億円。強化しているIP(インターネットプロトコル)・パケット通信の収入は773億円増えたが、音声電話関連収入が、固定通信、移動通信ともに600億円超の減収になった。 ドコモの営業利益は25%減少。「番号継続制」の導入で苦戦したうえ、基地局増設による維持コストの増加や端末の販売促進に伴う費用増なども響いた。NTTデータとNTTコミュニケーションズは二ケタ増益だった。 純利益は同3%増の1495億円。有価証券や固定資産の売却益が増えて営業外収益が膨らんだほか、税金費用の減少が寄与した。 厚生年金基金の代行返上に伴って、代行返上益約3400億円を08年3月期に計上する。これが営業利益の押し上げ要因になる。 一方、主に東西両会社が持つ音声用の旧来型の大型交換機の減価償却方法を見直す方針。---引用終わりドコモはナンバーポータビリティで一人負けとは聞いていたけど、営業利益-25%はパッと見きついですね。決算含め調べて、ちょっと書いてみます。この記事を見た人は10分以内にバナーをクリックしてください。 そうすれば14日後好きな人から告白されるわ宝くじは当たるわ 出世しまくるわ体の悪い所全部治るわでえらい事です。↓↓↓

August 3, 2007

コメント(0)

-

ヒラキその2

その1の続き。■事業素質サイトで確認できますが、180円スニーカーをはじめ、1000円を切るビジネスシューズ等など、かなり激安の商品が多く揃っています。自分自身使用したことがないので、品質の程は分かりませんが、仮にも東証2部企業。最低限の品質は確保しているんじゃないでしょうか。安い靴というのはありますが、このレベルになると、同一価格帯のライバルというのは少ないと思います。で、ちょっと原価と販管費を見てみました。最近5年で原価は、やや減少傾向です。ここは低価格で商品を製造するために、海外(主に中国)で生産を行っています。今後、中国の経済成長などで人件費が上昇すると、原価が下げ止まり、または上昇する可能性があります。また、材料の値上がりがあると、同様に原価に影響を及ぼす可能性があります。販管費は、やや増加傾向です。詳細は分かりませんが、低価格で勝負する企業としてはよりコスト削減(=販管費減少)を目指した施策をとってもらいたいものです。また、上記のように海外で清算した商品を米ドル決算で仕入れを行っているため、為替相場が業績に影響を与える可能性があります。■資産価値(単位:百万円)いつもの感じで算定するとマイナスとなるため省略。少し棚卸資産(商品)が多いなというのが、BSを見た感想。有利子負債がまだまだ多いですが、減少傾向ではあるので、引き続きBSの改善に取り組んで貰いたいです。■まとめ指標的にはやや安め。事業素質的には一定の独占力を持つ企業と考えます。但し現状爆発的に業績がよくなるという傾向も見られないので、買うのであれば企業の成長というより、企業の現状を買う感じになると思います。この記事を見た人は10分以内にバナーをクリックしてください。 そうすれば14日後好きな人から告白されるわ宝くじは当たるわ 出世しまくるわ体の悪い所全部治るわでえらい事です。↓↓↓

August 2, 2007

コメント(2)

全14件 (14件中 1-14件目)

1

-

-

- ★資格取得・お勉強★

- 1級造園施工管理技士(第1次検定)1日/…

- (2024-12-01 00:00:20)

-

-

-

- 株式投資日記

- 今年は、家計収支が初の黒字!労働収…

- (2024-11-30 20:31:22)

-

-

-

- 政治について

- 舌が茶色くなったことないですか?

- (2024-11-30 02:14:15)

-