[投資先あれこれ] カテゴリの記事

全51件 (51件中 1-50件目)

-

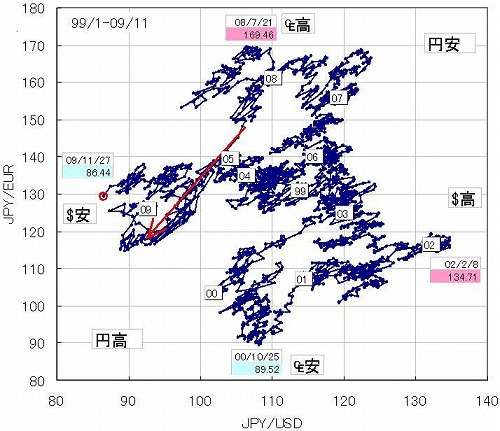

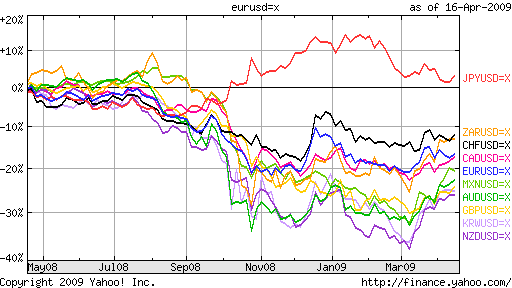

円高?ドル安?

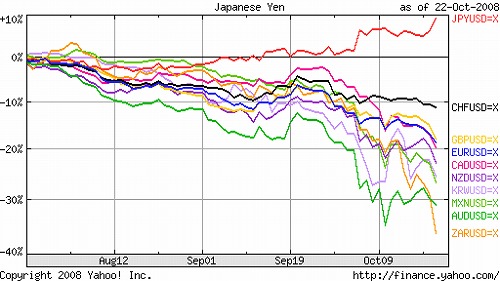

「これは円高だ!」「いや、ドル安だ!」・・・と、皆さん思い思いのことをおっしゃいますホントのとこ、どっちなの?と思い(笑)、毎度おなじみの「ぐるぐるチャート(R)為替版」を作ってみましたこれでとりあえずJPY/USD/EURの力関係が明確になり、リーマンショック(赤矢印)は明らかに「円高」、昨今のものは「ドル安」であることが良く分かります(現在地=赤丸)また、金利裁定なら基本右上から左下に向けて(つまり円高方向に)じわじわ動くはずですが、この10年あっちこっちウロウロ迷走している様子からも為替の奥の深さが感じられますネなお日足終値データを使っているため、日中高値安値は反映していません

2009年12月05日

コメント(0)

-

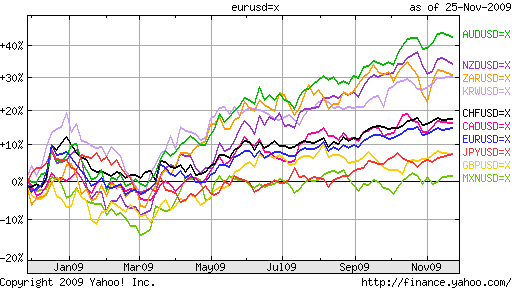

最強通貨

ここのところのチャンピオンは豪ドルみたいですね高金利なのにズルい!って感じでも、リーマン前まで遡ると・・・やはり「こども銀行券」最強ですだから日経がショぼくても文句を言わないようにしましょう(笑)でないとKOSPI君に怒られます(?)そして、米ドルもそう捨てたモノでないことが分かりますネトーシロ派としてはそろそろ反逆に期待します

2009年11月26日

コメント(0)

-

VT

これはVarianceなんとか・・・ではなく、Vanguardの世界株ETFつまり「究極のトーシロ銘柄」ですこれさえ持っていれば(理論上)大多数のプロに勝てる・・・ってヤツところで、コレの内訳(時価総額)をご存じでしたか?超大国が4割なのは当然として、2番手はイギリスなんですねぇ実は1年前までは日本が2番だったのに何となく?態度のでかいドイツは意外にも7番手マイナーイメージがあるオーストラリアやカナダにも負けているとはそして、期待の新人中国とブラジルがベスト10入り、という状況それにしても、何だかんだ言ってアメリカの存在感は群を抜いているだからほとんどS&P500と連動している訳でして・・・

2009年11月25日

コメント(0)

-

グロソブ

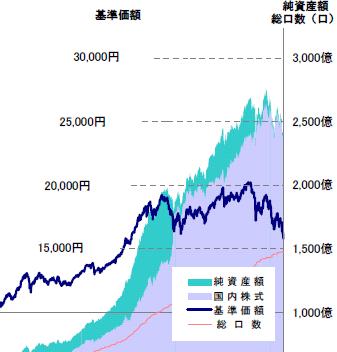

最近めっきり名を聞かなくなりましたが、まだご健在(?)の様子で・・・

2009年10月31日

コメント(0)

-

サヤ取り

ちょっと面白いチャンスではないスか?

2009年10月12日

コメント(2)

-

為替

2009年08月18日

コメント(0)

-

嵐

何か知らんですが、なかなか株は下がりませんねまだ嵐が去ったとはとても思えないのですが・・・為替の方もパニックから復帰しつつあるようです

2009年04月17日

コメント(0)

-

為替

ようやく落ち着きべき所に落ち着いた感がありますアメリカや日本の「自虐的悲観論者」連中はこの現実をどう解釈するンでしょうかね

2009年02月15日

コメント(0)

-

為替その後

とうとう87円/$ですか!ドル円だけ見ていると一貫してドル安のように思えますが、実は今までは「円高ドル高」、最近が本当の「ドル安」のようです。欧州勢が好調ですね

2008年12月18日

コメント(0)

-

ウサギとカメ

以前「トンデモファンド」として紹介したコレですが、何とまさかの大逆転ですカメがノコノコ歩いているうちに、ゴール間近のウサギが逆噴射を喰らってスタートラインのはるか後方まで吹っ飛ばされてしまいました。もっとも・・・USD建て元本保証なので、円建てではカメさんも赤字ですやはり世界最強の金融商品は「日本国債」だったようです(笑)

2008年12月01日

コメント(1)

-

為替

昨日はJPY(=こども銀行券)基準で比較してしまいましたが、やはり世界唯一のホンモノ通貨(USD)を基準にするのがスジでしょうまずは過去3カ月完全にこども銀行券のひとり勝ちですちなみに現時点でのIB基準金利を調べてみると高金利通貨ほど叩き売られていることが分かりますねそれにしてもオージー君やランド君は可哀相な位のヤラレ方ですとある仕手筋による「スワップ派イジメ」の陰謀なのでしょうか(爆)そして「なんで日本株は叩き売られているのに円は買われるのか?」という素朴な疑問がある訳ですが・・・過去5年の動きにそのカギがあるのカモ知れません

2008年10月23日

コメント(0)

-

比較

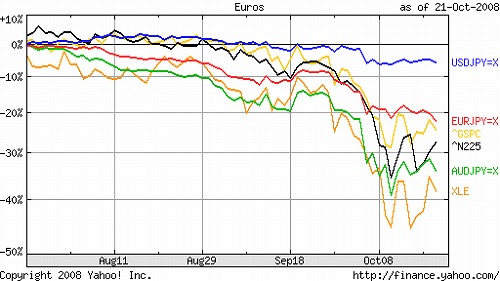

株や商品だけでなく、為替も総崩れ・・・って感じですね一体どれが「一番」なのか?比べてみました過去3カ月ではドベは商品(XLE=energy Spider)でしたオージー君もなかなかのモノです「スワップで・・・」と威勢のよかった面々は今頃どうしているでしょうかこうして見るとUSDはなかなか底堅いです。やはり決め手は軍事力でしょうかユーロも爆下げかと思ったら、それほどでもないですねでは過去1年ではどうでしょう?何と!日経君がドベです長期安定的な凋落傾向とでもいいましょうかこれからも安心して売れそうですね(おいおい・・・)

2008年10月22日

コメント(0)

-

TOPIXショートファンド

・・・ではありません。私もよく利用する7581サイゼリヤですいやぁ、今どきこんな株もあるんですねぇメラミンはちょっと心配ですが(汗)

2008年10月20日

コメント(0)

-

商品の時代・・・

はどうなったんだ?確か向こう10年は続くって言ってたのに・・・教えて!ジムロさん!思わず「あのファンド」(赤)と比べてしまいましたあれま。これでも前半の貯金があるだけマシなんですねて言うか「あのファンド」ってまるっきりインデックス(緑)ではないか!?

2008年10月20日

コメント(4)

-

オプションマスター2

なんと!驚いたことに全額損失ですか!こりゃユーロサルボン(初代)もびっくりですな(爆)ユニコムのサイトはなりをひそめているが・・・

2008年03月06日

コメント(2)

-

オプションマスター

以前も「プロの運用」として紹介した、オプションの大御所(と一部で信じられている)M氏が関与したファンドなんと、小麦コール売りで連続ストップ高喰らって破綻だそうなこれで、たかだか年5~10%狙いで爆損するファンドは二つ目実は私も持っていたが、荒れてきた時に手放して良かった~♪でも、とりあえず>客様御一人御一人に誠意をもって、その原因、経緯等の詳細を別途ご訪問もしくは電話等で直接説明させていただいております。とのコトなので、紙切れ一枚の通知だけだった某ファンドよりはマシかも?M氏がどの程度このファンドに関与していたかは知らないが、いずれにせよ氏の推奨手法もかなり「危険」であることは間違いない。例えばLEAPSプット売り。調子に乗っていると一生のうちには破産の危機が訪れるかも?ちなみにここでも宣伝している(M氏とは無関係)のを見つけたが、そもそもこんなハシタ金で商材を売っていること自体が自己矛盾ではないのか?(笑)

2008年02月23日

コメント(5)

-

DC年金

以前「元本保証・確定利回り年43%の投資」として紹介したが、当然DC年金も力一杯積み立てている。そろそろコクサイindexにでも乗り換えようか・・・と思ったら、今のところは(大嫌いな)アクティブファンドしかない。TOPIXindexも信託報酬が高めで気に入らないので、これを機に運営機関を乗り換えることにした口コミをいろいろ調べて、取り敢えず岡○証券から資料を取り寄せ確かに海外株式・債券indexも揃っていて手数料も安い・・・と思ったらもっと安いヤツがあるではないかそれは「マイセレクション」という、indexファンドがパッケージになったヤツ日本株50、債券17、外国株25、債券5という比率のヤツの信託報酬が0.336%試しにそれぞれのindexファンドを比率で合成してみると0.568%になるう~ん、これを信じて良いのだろうか?この手のFund of Fundsは手数料が高いってのが通例だったと思うがここでも話題になっていたようだま、コンマ数%の微々たる違いではあるが、年金のような超長期投資だと結構バカにならないので、最重要ポイントだと思っている

2008年02月09日

コメント(0)

-

さ○かみファンド

茶化す訳ではありませんが・・・(^^;)今月はいつもの「おかげさまでタップリ仕込むことが出来ました!」がなかったですねさすがにこうも下げ続けると兵糧(キャッシュ=水色)が尽きてしまったのでしょうか・・・

2008年01月15日

コメント(2)

-

米$投資は危険?

サブプライム問題以降、米$の低迷が続いているシャバではやれ「100円割れを目指す!?」とか「基軸通貨をユーロに譲るか!?」とか大騒ぎであるトーシロ投資法に則りUSD比率を高めてきた自分には逆風であるのは確か基軸通貨であることをいいことにドル紙幣を印刷しまくってきた米国の傲慢さへのツケが回ってきたのか??それはさておき、円ドルを考えた場合は為替だけでなく「金利差」の影響が大きい少々の円高は金利差(スワップ)で十分にカバーできる計算になるしかし、為替チャート上では金利影響が把握しにくいので、金利修正後の為替チャートとして視覚化してみた金利は米30年国債(^TYX_日足終値実績)と、日本国債はデータがなかったのでエイヤッと0.5%固定こうして見ると、今の落ち込みが「絶好の押し目買いチャンス」にも見えてくる。百歩譲って、仮にしばらく100円割れを目指す展開だとしても、その後も引き続き年5%=毎年5円下落し続ける(10年後は65円!)のでもなければ、そう悲観的にも思えない。シャバ(メディア)では話題性さえあれば、表面だけを取り上げてあることないこと大騒ぎするように思える。我々個人投資家はこれらノイズは除去した上で、物事の本質を慎重に見極める態度が必須だと思う

2007年11月29日

コメント(3)

-

カナダドル

1年ほど前にも紹介したカナダドル対USドルその後も勢いは衰えず、とうとう逆転(パリティ割れ)してしまいました!USドルと日本円って、実は「落ちこぼれ」同士のつばぜり合いなのか??原油は$90超えたし、今のところジムロジャース予言は当たっているような気がする・・・

2007年10月28日

コメント(0)

-

ネットワークビジネス2

だいぶ間が空いてしまったが「スイカ野郎」(以下「ス」)とのその後の顛末・・・ス「銀次郎君、ア社って知ってる?」銀「あ~、知ってるよ。マルチで鍋や洗剤を売ってる会社だろ?」以下、「ス」はマルチが合法であること、ア社は経団連にも加盟している優良企業であること、製品が優れてること・・を、(マニュアルどおりに)トクトクと解説・・・銀「それは分かったけどさぁ。それで、キミはオレに鍋を売りに来たんか?」ス「商品を売り付ける気はないよ。銀次郎君も一緒にビジネスをしないか?」銀「ビジネス?何のこっちゃ?」ス「つまり、自分で商品を買う必要はないんだよ。ディストリビュータとして登録しておけば、その後のダウンラインの販売が自分の収入になるって訳サ」銀「何だそのデストリップとかダウンタウンってのは?」再び、ネットワークビジネスとは何かについて「ス」の講義。「ス」はとっくにスイカも食い終わって涼しい顔。嫁さんは側で顔を歪めながら聞いている。ス「つまり、一度ダウンラインを構築してしまえば、汗水垂らして働かなくっても権利収入が得られるって訳さ。いいだろう。ハハハハハ」銀「なんか良くわからんけど、要は不動産みたいな不労所得みたいなものね?なるほど・・・」不労所得という言葉にチョット魅力を感じ、興味を持つ銀。その様子を見てすかさず嫁さんが参入。嫁「私の元同僚もやっててたけど、何かノルマとか厳しくて大変そうでしたよ」ス「いや、別にノルマなんてないですよ。自分で商品を買うためだけにディストリビュータ登録している人も沢山いる位だから」嫁「でもねぇ、同僚とかに商品を売り付けるのって、あまりいい感じしないよ」ス「別に押し売りじゃないんだから。商品を気に入ってくれた人にだけ売ればいいんですよ」さすが、ア社の丸め込みノウハウ(ああ言えば上佑)で鍛えた「ス」の話術。しかしこの野郎、会社のシゴトはあまりパッとしなかったクセに、こんなことにエネルギー注いでいたのか(笑)銀「とりあえずもう少し検討してみるわ」ス「おお、よろしく頼むぜ。オレは別に君をカモにしたいんじゃないぜ。君を成功させたいだ。わかってくれよ」そして、「ス」は去ってゆき、分厚い資料が残された。(つづく)

2007年07月26日

コメント(2)

-

ネットワークビジネス1

たまたまネット上の知人3人が同じネットワークビジネス(以下NB)に関わっていると最近知り、興味を持った。ちなみにこの3人は全員ほぼ「セミリタ」クラス(推定)の成功者である。なお、自分は誘われた訳ではなく、たまたま発見しただけ。それは「スカイクエスト」という、アジア発の新興NB(らしい)いわゆる健康食品や「鍋」とは違い、自己啓発教材を商材にしている点がユニーク。初めに断っておくが、私はNBが「大嫌い」である。実は以前「スイカ野郎事件」というのがあり、それ以来私も家内もNB全般を毛嫌いしている。あれはかれこれ10年近く前の話・・・(遠い目)まだエンジニアの時代。初めての転勤で妻と二人社宅住まいをしていた。ある日、以前の職場の元同僚から突然電話がかかってきた。席は近かったとは言え、それほど親しくしていた訳ではない。年は私よりひとつふたつ上だったと思う。結婚して幼い子供もいる、地味なごく普通のマイホームパパタイプだった。妻に話をすると、妻「まさか、アレじゃないでしょうね・・・?」私「え、アレ?・・・いやぁ、まさか・・」ちなみに私(左脳派)と異なり、家内は直感が鋭いバリバリの右脳派である。やはり同僚に「鍋」や「カニエキス」を勧められて、辟易した経験を持っている。そして、当日。さっそうとカリーナセダンに乗って現れた彼は、「よう、久しぶり!」と笑いながら、相変わらずオヤジ臭い七三分けの髪を撫でつけながら、ずかずかと上がり込んで来た。そして、妻が用意した冷えたスイカをうまそうにかぶりつきながら、世間話もそこそこにおもむろに「要件」を切り出した。スイカ野郎(以下ス)「銀次郎君、ア○○o○って知ってる?」いきなり出たあ~~!妻の予感バッチリ的中!思わず顔を見合わせる妻と私さて、このあとどのような手に汗握る展開が・・・??(つづく)

2007年06月12日

コメント(1)

-

本業も一段落

さて、契約更改も済んで前払い売上もたんまりと入ったから、そろそろ夜逃げ・・・じゃなくて、運用に回さねばならない。本業の売上は先物やオプションみたいなヤバい投機には回さず、安全確実低利回りの投資先に回すことにしている。去年はいろいろ迷った挙げ句ヘッジファンドを買ってみたが、ちょっと外貨比率が高くなり過ぎたので、今年は円建ての商品ファンドに丸ごとブチ込むことにした。ちなみに国内では唯一マトモと思えるファンド。もちろんこういうヤツとか、こういうヤツではないよ(笑)。期待利回りは5~10%程度だが。去年に比べると投資先も絞り込んで、えらくシンプルになっている。山のようにあった口座もずいぶん整理したし。商品も当分手掛ける予定なし。トレードはほぼIBに一本化しているし、システム自体も恐ろしくシンプルで、パラメータにあれこれ悩む必要もない。結局、"Simple is the BEST"なんだな・・・と実感する今日この頃

2007年04月09日

コメント(3)

-

脅威の年利60%???

※まぐまぐもやってたみたい。ちなみに去年は「60%」だと! 脅威の年利60%のポンドの外為ファンド開始 発行周期:週刊 最新号発行日:2006/11/15 最新号発行部数:0部年利60%の外為(ポンド専門)ファンドがスタートします。自分の資産は、賢く運用する時代です。━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━新しい担保付きファンド「×××××××××××からの最新情報のお知らせです。―――――――――――――――――――――――――――――■INDEX■―――――――――――――――――――――――――――――◆もれなく20万円相当の絵画を進呈。紹介キャンペーン実施◆代表者××ご挨拶◆第一回××××の外為トレーダー養成講座◆募集概要―――――――――――――――――――――――――――――◆担保付き年利60%の外為ファンド××××××××××◆―――――――――――――――――――――――――――――×××××××××とは、1口100万円と比較的投資しやすい金額から始められる投資ファンドで、外国為替でもポンドに特化したエキスパートが皆様からお預かりしたお金を高利回り60%(予定)の資産運用を実現しました。運用には、安全性と確実性に細心の注意を払っており皆様に、信頼と安心感をご提供できるファンドとしてご支援頂き、新たな投資の可能性とサービスやブランド構築を目指して参ります。―――――――――――――――――――――――――――――◆代表者××ご挨拶◆―――――――――――――――――――――――――――――ご挨拶豊かな生活…この言葉をどれほどの方々が実感されているのでしょうか?狙われる個人情報と預金、年金問題、税金問題、知識の無い株式投資。自分の身は自分で守る…このような混沌とした社会情勢の中、皆様が求めているものは何か?私たち××××××××××は皆様の様々な不安を払拭し、人生を楽しく豊かにするために「少ないリスクで大きな利益」という目標を掲げ、皆様のよりよい生活の実現のお手伝いを致します。その中で、外国為替のポンドだけに専門特化したスタッフが、皆様からお預かりしたお金を高い利回りで運用し、60%(予定)という高利回りを実現しました。是非ご参画頂き豊かな生活を実現しましょう。代表者 ××××―――――――――――――――――――――――――――――◆××××の外国為替トレーダー養成講座 第1回◆―――――――――――――――――――――――――――――××××の外国為替トレーダー養成講座 第1回外国為替証拠金取引は1998年に自由化されて以来徐々に株式投資に匹敵する取引対象として成長してきました。しかし、売買の基準が、株式投資と比較して一般に理解しにくいことに加え、商品取引に類似したレバレッジ効果によりリスキーな面が強調され個人投資家からは敬遠されてきました。当講座はそのような外国為替証拠金取引をその原理から詳細に解説し、十分な理解のうえに立ち合理的にリスクを回避し、外国為替証拠金取引を有効な資産形成の道具として使いこなすための入門講座です。内容は、株主や商品取引の経験が全くない初心者を対象としています。講座は第1回から20回までで、全講座を閲覧すると、外為証拠金取引のトレーダーとしてノーリスクで年60%程度の利回りを稼ぎ出せる実力が付くように構成されています。例えば、1000万円の原資のある定年退職者の方なら、年間の予想利益が600万円で毎月50万円の利益を稼ぎ出せることになり、ほとんどあてにできない公的な年金を補うには余りある収入を得ることができます。主婦の方が、500万円のへそくりで始められても年間300万円の利益が見込め、厳しいパート収入を大きく上回る額を、しかも在宅で得ることができるのです。さあ、われこそはと思われる方は是非ともこの講座に参加して自らの未来を自らが切り開くための挑戦を始めて下さい。―――――――――――――――――――――――――――――◆募集概要◆―――――――――――――――――――――――――――――ファンド名 ×××××××××投資ファンド1号 契約形態 匿名組合契約 募集総額及び口数 上限、下限は設けておりません 募集単位 1口100万円として、最低1口(100万円)以上、1口単位でお申し込みいただけます。 募集人数 49名以内(少人数私募形式) 募集期間 2006年11月末日~2006年12月31日 払込方法等 上記期間までに指定口座に入金 募集対象 国内居住者である個人ないし内国法人 申込手数料 なし 運用期間 申込締切日の翌月1日から2年間 予定年利 60%(予定) ■□━━━━━━━━━━━━━━━━━━━━━━━━━━━ご意見、ご感想などはお気軽にどうぞ!

2007年02月26日

コメント(0)

-

◆ 年24% 投資ファンドのご案内 【特典】あり ◆

※とっても楽しい(怪しい)投資案件がメールで回ってきたので、原文どおりご紹介します。(いや、ホント投資って楽しいですね・・・) ファンド・オブ・ファンドとして業界で屈指のトレーダーが皆様から お預かりした大切なお金を高利回り24%(予定)で運用致します。 運用には、安全性と確実性に細心の注意を払っており皆様に、信頼と 安心感をご提供できるファンドとしてご支援頂き、この度、新たに 募集枠を設けることができましたので、謹んでご案内を申し上げます。→おいおい、どうやったら24%もの利回りを「予定」できるってんだ? だいたい、複数形ならファンド・オブ・ファン「ズ」だろうが(笑) ●留意事項 募集期間 2007年3月1日~2007年4月末日 ※本日から先行予約を受け付けます。 募集人数 49名以内(少人数私募形式) ※なお、受付は先着順とし、定員に達した時点で 募集を終了いたします。 支払方法 毎月月末に指定口座にお振込み→そんなオイシイ「限定」案件を、どうしてスパムみたいに送ってくるんだヨ! ●運用者について 月平均 17.81% (過去2年間)と脅威の利回りを叩き出す独自の 投資手法は業界のプロからも注目されております。 また、投資先は外国為替(英国ポンド)に特化し、 (1)8割理論 運用額の2割で取引し、8割はプールしておく。 (2)ピラミッド理論 価格の上昇にあわせ投資額を調整していく。 (3)スワップ金利 現在ポンドが最も高く、円とポンドの金利差を活用する。 上記の3つの理論を基に短期売買を繰り返し、安全、効率、確実な投資で 皆様の大切なお金を運用致します。 東京、大阪にて随時セミナーを開催しておりますので、自分の眼で是非 お確かめの上、ご参加くださいませ。→おいおい、これが「月17%」のヒケツとは、人をおちょくるのもいい加減にしろよ!せめて「デルタヘッジとアービトラージを駆使したボラティリティサイジング手法」とか言ってくれよ(爆)。何だかとってもセミナーに行ってみたい気がしますが、もしかして拉致されるのでしょうか?◆━ *.☆°━ 【 特 典 の ご 案 内 】 ━ *.☆°━◆ 更に、 本メールを見てお申込みをされた方に限り、 通常配当 月 2 % ( 年 24 % ) を 特別配当 月 3 % ( 年 36 % ) にアップ致しますので、ご笑納いただければ幸甚です。→出たァァァ!!極めつけ!! バナナの叩き売りじゃあるまいし、いきなり50%もアップかよ! TVショッピングに出てオバチャン投資家を集めてはどうか?※しかし、こんな投資案件にホイホイ乗ってしまう人って、世の中にいるんですかねぇ・・・? きっといるんでしょうねぇ・・・

2007年02月23日

コメント(3)

-

ETF

ETFとは"Exchange Traded Fund"の略で、要は「市場で売買出来る投信」という意味。国内ではまだ十数銘柄しかないが、本場米国は正にETF天国。もう、ありとあらゆる投資対象がETF化されている感じ。通常の投信に対するETFの利点はいくつかあるが、(1)運用(信託)報酬が安い →長期投資で有利(2)キャッシュポジション不要で投資効率が良い →通常の投信は解約等に備えある程度のキャッシュリザーブが必要(3)信用・空売りが出来る →投信と異なり株式(ブローカー)口座で保有できるので信用証拠金にも使える(4)オプションが使えるものもある逆に欠点は、(5)ブローカー売買手数料が必要 →少額・積み立て投資には向かない。ただ、初期ロードが何%も必要な一部投信に比べたら売買手数料なんてタダみたいなものだが(6)配当が再投資されない →通常投信なら自動再投資が選べるが、ETFはキャッシュとして支払われる。手動再投資は可能だが手数料が必要。幅広いインデックスへの長期投資なら、例えばVTIやEFAを買って「放ったらかし」がオススメ。或いはAGG等の「債券ETF」と組み合わせてポートフォリオを組んでも良し。「債券ETF」というのは最近知ったのだが、これは非常に便利。何たって「株のように売買できる債券インデックス」なのである。米国市場ならもう「VTIとAGG」で決まり。これだけで(理論上は)大多数のプロを打ち負かせるハズ?先日、¥の運用先に困って取り敢えずMMFを買ったのだが、これは証拠金に使えないことを後で知ってガクゼンとした。コンマ何%のゴミみたいな配当しか付かないクセに、この役立たず!(笑)。その点米国なら迷わずAGG(もちょっとリスク下げるならSHY)を買っておけば、結構いい配当も付いて、証拠金にも使えて、ひょっとしたら値上がりも見込めて、正に「3度オイシイ」のだ。もっともIBだとキャッシュにさえ黙ってても数%の配当をつけてくれるんだけどね(何と太っ腹な)。

2006年11月17日

コメント(1)

-

プロの運用

いわゆる「投資のプロ」に運用を委託してヒドい目にあった人はたくさんいると思う。かく言う私も・・・以下「素晴らしきプロの運用」の数々を紹介まずは某外資系銀行の「105%元本確保型ヘッジファンドインデックス連動」ファンドインデックスがガンガン上がっているのに、ファンドはほぼ一貫して下がっている。まさに「素晴らしい!」のひとこと(笑)どう言う運用をすればこうなるんだ?プログラムのバグで売りと買いを間違えているのでは??ま、ゼロクーポンが満期になれば105%帰って来るので良いとするか。でも、6年で5%ってことは年率1%にも満たない。T-billだって年5%=6年で30%ももらえるのにネ続いて「オプションスプレッドを中心とした安定運用の商品ファンド」おおお、このボラは何なんだこれって損益でなく原資産値動きの間違いでは??小生がオプション始めたての頃のヘタッピ運用の方がまだマシだまさかと思うが時給800円のアルバイトに運用させているのでは?最後に「ガソリン・ブルベア」なる商品ファンドただしこれはいわゆるロングショートのことではなく、「ブル型」と「ベア型」を自分で選んで買うもの。当然、ブルが当たればベアは外れ、逆もまた然り・・・と思いきやなななんと、両方とも設定来「どマイナス」ではないか?つまり、どっちを買ってもファンド会社に貢いだだけってコトそれだけでなく、スイッチングの度に別途1.5%も取られるのだ!これをぼったくりファンドと呼ばずに何と呼ぶのだろう・・こういう実態なので¥の運用先に困っている。不本意ながらどんどん$にしてIBに送り込んでいるこれ以上外貨比率を高めたくないんだけどネ・・(円高コワい)

2006年11月15日

コメント(5)

-

長期投資にはETF??

シストレを手掛けているとは言え自分は決してバリバリの短期トレーダーではなく、実は基本は堅実な?「長期投資家」である。かの有名な「トーシロ投資法」に従い短期トレードは2割程度、残り8割は国際インデックス分散投資を心掛けている。短期的にはアクティブ運用(ノイズトレード)で好成績を上げるのは可能だし、自分でもそれなりの自信はある。しかし、10年20年の長期に渡って大きな資金を運用してゆく自信は・・・残念ながら自分にはない。やはりこちらは「スマートマネー」に委ねたい。以前はVanguardを使っていた。しかし、その後はよりコストの安いETFを中心に考えていた。MPT等で示されるとおり全市場参加者の運用成績は「市場平均(インデックス)-運用コスト」に収斂する。だからコストは非常に重要だ。長期的には大多数のアクティブファンドがインデックスファンドの後塵を拝するのはこのためである。これは例えヘッジファンドでも同じだろう。(※ただし発展途上市場~日本を含む~では必ずしも当てはまらないみたい)一時、インデックスファンドの代わりに先物ロングをロールオーバーしていたことがある。確かに先物はコストがETFより安くかつ証拠金の金利も魅力なのだが、ロールオーバー時のスプレッドが馬鹿にならない。結局金利分以上のスプレッドを払うハメになった。ということで、ETFならロールオーバーも必要ないし、カバードコールを使うにしても「現受け、現渡し」が可能なので、面倒が少ないと思っていた。しかし、良く考えたらカバードコールの代わりに前述の「ネイキッドプット売り」をやれば良いのだ。これならロールオーバー時のスプレッドはオプション価格に乗っている訳だし、何と言ってもコストも所要資金(証拠金)もETFより破格に安く済む。ちなみに先物とETFのスペック(コスト)を主な銘柄で比較してみた。ここで枚数とは「TOPIX先物1枚の値段相当」のもの。証拠金(Margin)の低さ、手数料の安さ共に比較にならない。IB手数料に至ってはもう%ではなくppmの世界。ほとんど「タダ」と言っても問題ない。ちなみにTOPIXの証拠金も手数料も国内ブローカーの半額くらい。K200はさすがに「賭博場」だけあって、証拠金高いんですね。NASDAQより高い。

2006年10月13日

コメント(0)

-

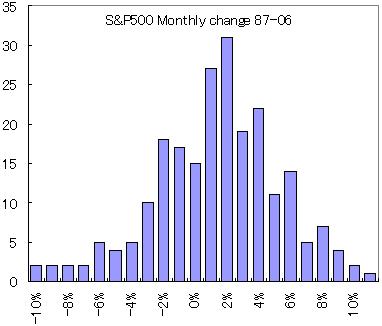

カバードコール

そもそも「2%」という設定自体、どうよ?・・・と思って、S&P500の月度変動を調べてみると、やはり、「めったにない」とはとても言えない変動ではないかこの位動くのなら「5%」位が妥当だと思うのだが・・残念ながらオプションのデータがないので検証は出来ないちなみに5%ならキメの荒い225オプションでも使えるかも?

2006年10月01日

コメント(2)

-

BXY TRAKRS

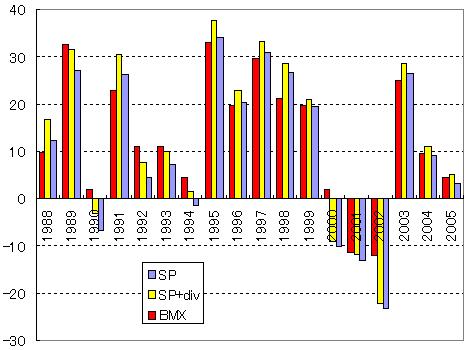

「面白い」と思ったカバードコールTRAKRSの年次成績データがあったので、原指数(S&P500)と比較してみた。結果は下記のとおり。期待したほどには「面白くない」ことがわかった(笑)。しかもこれはBXY指数そのもので、実際のTRAKRSはここから更に手数料を引かれる。BMXで使っている「2%カバードコール戦略」というのは、「毎月SQ当日の原資産価格の+2%以上の権利行使価格の期近CALLを売り、満期(つまり1カ月後)まで保有する」というもの。つまり「S&P500が一カ月で2%も上がることはめったにない」ということに賭けた戦略。2%以上上がってもCALLを売っているため儲けは頭打ちとなる反面、動かなかったり下がった場合にはCALL売りが丸儲けとなる。図のとおり、横ばいや下落局面での優位性は明白。儲けも損も抑えられるため、#レシオとしては確実に上げることが出来る。もっときめ細かく、IVに応じて権利行使価格を選んだりすれば(例えばIVが高い時は3%離れたCALLを売る、等)、ひょっとしたらもう少しパフォーマンスを上げることは出来るのかも?いずれにせよ「カバードコール」というのは投資の世界では数少ない「フリーランチ=ノーリスクで#が上がる」戦略なので、もっと注目されても良いと思う。

2006年10月01日

コメント(0)

-

商品インデックス投資

ジムロ氏によると今後数年~十数年は「商品の時代」だそうな「新規の油田や鉛鉱山はン十年も開発されていない。供給が増えないのに需要は増える一方」「一度崩れた商品の需要と供給のバランスが是正されるのには長い時間がかかる。従って商品相場のサイクルは株式よりもずっと長い」ジムロ氏はそんじょそこらの「ペーパーアナリスト」と違って、自分の足で調べているので説得力がある。もっとも、自身で開発した"RICI"を売り込む目的もあるのだろうが。さて、自分もそんなジムロ氏に感化されて商品の長期バイホを考えているのだが、いろいろ調べてみたら必ずしも「ロジャース(RICI)ファンド」が良い投資先とは思えなくなってきた。前回、RICI指数への投資法は3つと書いたが、もうひとつ"TRAKRS"というCME(GLOBEX)上場の先物があった。これはS&P500の代わりにRICIを使った先物であり、現物の売買を伴うことなく忠実に指数をトラッキングしてくれる。しかも、2010まで面倒なロールオーバーも不要。ただし、先物とは言ってもロングはレバレッジなし。ショートのみ(なぜか)2倍OK。また(なぜか)手数料が高いので、コスト面でのメリットはない。そして(なぜか)IBでは取引できない。余談だがTRAKRSにはこれ以外にも金、EURO、NASDAQのロングショートなどもある。一番面白いのは「S&P500+2%カバードコール」というヤツ(TBX)で、これはS&P500のロングに毎月カバードコールを仕掛け続けた時の損益をトラッキングするもの。いちいちコールを売ったり買い戻したりの手間が省けるので、これは結構魅力的な指数。(ただし、なぜかこれもIBでは取引不可?)RICIにこだわらなければ、他の商品指数に連動したファンド・ETFもいくつか存在する。この中でETNというのはisharesから最近出てきた新商品で、ETFの債券版。債券とは言っても「商品指数に連動する債券」であり、その点ではほとんどETFと同じ。メリットは実際の保有商品売買を伴わないので指数とのトラッキングエラーがないことと、ロールオーバーに伴うキャピタルゲイン課税が発生しないこと。デメリットは一般の商品ETF・ファンドのように証拠金代用証券(通常は債券を使う)による配当がないこと。キャピタルゲイン課税については、我々W8投資家にとってどの程度影響があるのか良くわからない。ETFの配当メリットは大きいので、多少のトラッキングエラーには目をつぶってもETNよりETFの方が有利な気がする。しかし、残念ながら現存する商品ETFは、エネルギーに偏ったGSCI(ゴールドマンサックス指数)連動のものと、税金面で問題?があるらしいDB(ドイツ銀行)の2種類しかない。ETNだとバランスのよいDJAIG(ダウジョーンズ指数)連動のものがある。同じDJAIG連動ならPIMCOの一般ファンドという選択もある。今、原油始めエネルギーが大幅調整中なので、ここは思い切ってエネルギー比率の高い(73%)GSCI連動ETFを使っても良いかも? でも長期的にはDJAIG連動のDJPかPCRDXか?いずれにせよ、こうして見てみるとRICI商品は何となく「ぼったくり」の匂いがプンプンしてきた。初期ロード5%も取る「ヘッジファンド」のDiapasonなんてトンデモナイ。TRAKRSだって「何でそんなに手数料高いの?」と納得出来ない。ちなみにRICIと他の指数の相関は0.9位あるので、わざわざジムロさんに貢いでまでRICIにこだわる必要はない??多分、S商事なんて論外でしょうね。3.2%も取られた挙げ句に指数を大幅にアンダーパフォームするのが、今から目に見えるような・・・。儲かるのはジムロさんばかり??

2006年10月01日

コメント(0)

-

クイズ

さて、この安定成長銘柄は何でしょう?正解は「CAD/USD」、つまり「カナダ$」の対US$です今まで「US$、ユーロ、円」の3大通貨と、せいぜい人民元にしか注目していなかったが、何と過去5年くらい一貫して上がっているんですねェ(知らなかった)。そう言えば昔カナダ旅行した時は60円台だった記憶があるが、今は100円を超えている。ま、年率にすれば8%程度だけど、これに負けているヘッジファンドもゴマンとあるんじゃないかな?昨日のジムロさんもCADはイチ押しだし「天然資源銘柄」としても有望。ン十年後には「飲料水先物」なんてのも$100/バレルで取引されているかも知れないし(?)でも、CASHじゃつまらないので、カナダ株も少し調べてみた。個別銘柄は面倒なので、市場全体をカバーするETFに絞ってみる。一番手軽なのはUSD建てMSCIカナダ株指数連動という"EWC"。これならUSD口座で取引できる。出来高は400M程度でまずまず。ただし信託報酬は0.59%と、今どきのETFにしては高め。オプションも使えるが、取引は閑散としている。一方、CAD建てのETF最大手は"XIU"というヤツ。これはTSX60という「トロント版ダウ」(大手60銘柄)に連動するもので、出来高は何と7.7B。これは米国ETFでもトップ10に入るボリューム。信託報酬も0.17%と低く、オプションも活況。もうひとつ"XIC"という、市場全体をカバーするタイプもあるのだが、こちらは出来高も少なく、信託報酬もやや高い(0.25%)。ただし配当も高め。それはまぁいいのだが、オプションが使えないので「カバードコール」等の小技が効かない。ということで、長期バイホ用として取り敢えず"XIU"を少し買ってみようかと思っている。IBだと本当に市場も通貨もよりどりみどりなので、世界が広がるこういうリサーチもなかなか楽しいものだ。

2006年09月29日

コメント(0)

-

RICIファンド

以前商品先物で利用していたS商事がRICI(いわゆるジムロジャース指数)ファンドを出すらしい。RICIファンドは自分が知っている範囲では3つ目である。まず"Diapason"は手数料max5%も取られるし、信託報酬も年2%と高い。しかも国内に窓口がないので、どうやって申し込んだらいいのか良く分からない(^^;)。そして、$調達と送金にコストも時間もかかる。ダイワは手数料max2.1%、信託報酬も年1.407%とまずまずだが、500万単位なので敷居が高い。購入・解約共に月単位。その点S商事のは10万以上1万単位とグッと庶民的。しかもオンラインならノーロード! 購入は月単位ながら解約は週単位で出来るので流動性もマル。反面、信託報酬は年3.2%と非常に高い。この信託報酬では長期投資向きではないが、ドルコスト平均で毎月積み立てたり、或いは短期のマーケットタイミングに使うには便利かも知れない。ちなみにジムロジャースさんは、商品相場の上昇は2015-2020年頃まで続くと予言しているようですね。$は下落するそうですが。

2006年09月28日

コメント(1)

-

トーシロ投資法

本を読んだ方ならご存じと思うが、これは橘玲氏が提唱する、理論的に正しい「究極の資産運用法」である。ポイントは下記3点(1)80%パッシブ、20%アクティブ(2)パッシブ運用分はMSCI世界株式インデックス(3)外貨比率85%(つまり円保有はタッタの15%)(3)について一般的に良く言われるのは「自国通貨50%、外貨50%」だが、これは単にアメリカの教科書の受け売りに過ぎず、世界シェア50%の通貨($)を持つアメリカ人ならいざ知らず、¥のようなローカル通貨に同じように適用するのは合理性がないと著者は主張する。「本物のおカネ」は$であって、¥は「こども銀行券」みたいなものだと誰かが言っていた。だから「$50%、ユーロ25%、¥15%、その他10%」の比率が一番「正しい」のかも知れない?実はこの本を読むずっと以前から小生は資産を外貨に移していて、先日集計したら60%に達していた。ちょっとやり過ぎかな・・・?と思っていたが、この本を読んでからは「まだ足りないな・・・」なんて思ったりして(笑)

2006年09月02日

コメント(0)

-

ウソではないけれど・・・

今日、ヘッジファンドの送金手続きのために、某外資系銀行の窓口まで出向いてきた。自分はFXの現受を使ったので、約1000万の換金にかかったコストは、送金手数料を含めてもわずか「4,200円」である。比率で言うとタッタの0.04%。これはFX会社のキャンペーンを狙ったので破格の安さだと思う。送金指示書を書いていたら、たまたま隣の窓口に来たオジサンが「外貨預金を申し込みたい」と言っていた。でも、仮に同じ1000万を$預金すると、オジサンは知らぬうちに「87,000円」も抜かれてしまうのだ。私の何と20倍である。もちろんこれはスプレッドで抜かれる分だから、表向きの手数料は「ゼロ」なのだ。オジサンは多分「手数料ゼロ」にコロっと騙されて、実はぼったくられているとは夢にも思わないのだろう。これが「手数料87,000円です」と言われたら、オジサンも躊躇するのではないか?金融、特に証券や保険の世界って、この手の「ウソではないけれど・・・」という話がとても多いと思う。ナントカ保険然り、EB然り・・・。この間紹介した商品ファンドもそう。ま、確かに「知らないのが悪い」とも言えるけど、お客の不勉強につけ込んで半分だまし取るような商売って・・・、あまり気持ちの良いものではない。自分自身では本業も含めて、そういうことはしたくないものだ。

2006年06月26日

コメント(0)

-

商品ファンドの作り方

円建ての投資先をいろいろ探していて、これは結構いいかな?という商品ファンドを某社(オーバーヒート商事)で見つけた。過去1年で20%と、優秀なヘッジファンド並の成績。しかも安定して右肩上がりだし、変動もそう大きくはない。何やら国内・海外の商品に幅広く分散投資するようだし、何となく安心かな?思った。(赤線の図)しかし・・・フト、2005年末の急落に目が行って、「アレ?どっかで見たのに似ているな・・・」と思ったら、やはり金・白金の暴落の影響らしい。すると、このファンドは安定した右肩上がりのように見えるが、単に金・白金のロングに依存しているのでは・・・??という疑惑が。そこで、試しに白金の買い持ちの損益をシミュレーションしてみた。ただし元本は証拠金のみ、という訳には行かないので、ファンドの年間損益がだいたい同じになるように合わせて計算してみると、元本約300万円に対し白金1枚となった。結果は青線の図。このようにほとんどソックリか、むしろ(手数料がない分?)単純な買い持ちの方がスムーズ!つまり、このファンドの正体は「集めた出資金300万毎に白金を1枚買って、後は放っておく」というシロモノに非常に近い。もちろん、下落相場に転じたらショート等も使うのだろうし、他銘柄にも分散するのだろうが、取り敢えず今までの好成績は必ずしも運用が優れているため、とはとても認めがたい。「高い収益」「滑らかなカーブ」に惑わされてはいけない問題はその中身だ!「どうやってその収益を実現したか?」だ

2006年06月10日

コメント(2)

-

ファンド探訪5(商品インデックスファンド)

代表格に有名なジムロジャースもの(RICI)と、最近の新しいN系列もの(DJ-AIG)がある。中身はモロ商品ファンドなのに、大手証券会社で販売されているのがチョット驚き。実は去年、前記ジムロジャースにするか債券ものにするか、さんざん迷って債券ものにした経緯がある。でも、結果は大失敗(前日記参照)。「損失」は実現・機会を合わせて35%!。今更ながら乗り換え・・・しかし、国内ファンド(特に大手証券系!)に懐疑的な自分は「きっと同じRICIインデックスファンドでも、海外モノの方が手数料が安いに違いない」と疑って、少し調べてみた。すると、某ヘッジファンド会社?を通じて購入出来ることが判明。「よし、コレを$建てで買ってやろう」と思ったが、よくよく手数料を見ると何と国内モノより高い。信託報酬が国内1.4%に対し2%、販売手数料に至っては国内2.1%に対し最大なんと5%!インデックスファンドなので運用の巧拙はあまり関係ないはず。実際、過去のパフォーマンスは大差なし。だとしたら、むしろ国内モノの方がずっと良心的。「国内投信=大手顧客の尻拭い=ゴミ箱」という強い偏見があったが、良く調べれば国内(大手証券)でもそれなりに良いモノもあるようだ。逆に海外だって「ぼったくり」はあるから安心出来ない。

2006年05月21日

コメント(0)

-

ファンド探訪4(毎月分配型)

例の「国民的」ファンドが、とうとう5兆円になったようですネ実は小生もD証券の似たようなヤツを保有していました(最近まで)こちらも1兆円を超えたとか・・毎月分配って所が人気のヒミツらしい確かに、お年寄りには向いているかもしかし、ほとんどの人は配当を再投資しているらしい(もちろん自分も)。だとすると、わざわざ一旦引き出して、税金を差し引いた上で再投資している訳で、当然複利効率は落ちる。「将来税率20%に戻った時に払うよりは、10%の今払っておいた方がトク」という話もある。ただしこれは長期保有かつ値上がりしている場合。ところが、値下がりしていると話は逆になる。買い値を下回っている時の配当は「特別配当金」と言って税金は取られないので特に不都合はない。問題は一旦値上がりし(税金を取られた後で)値下がりしたケース。これは税金の払い損になる。何故なら、一度払った税金は最終的に損失になっても返してもらえないからだ。何を隠そう、小生はこの後者のケースで見事にやられ、しっかり税金を払った挙げ句の元本割れ解約でした。損しながらも日本国民としての義務はしっかり果たしたので、胸を張っても良いのだろうが・・(笑)

2006年05月21日

コメント(1)

-

FX

最近、ヘッジファンド投資用に$とユーロの調達中ちょうど円高になってくれたので、ちょっとずつ買い下がり中タイミングはFXの「達人」の方々のブログを参考にしながら・・・ところで、FXで稼いでいる猛者の方もたくさんいらっしゃるようだが、自分は今回のような「実需取引」以外の為替取引はあまり考えていない。理由は単に「自信がないから」である。何故為替には自信がないかと言うと、理由(1)為替は完全にゼロサムであること理由(2)市場の大半がクロウト筋であること(=カモが少ないこと)何だかんだ言っても「弱肉強食」の相場の世界では「カモ」の存在を抜きには語れない。ブル相場の株式など「全員が儲かる」ごく一部のケースを除けば、カモ達の「ネギ」がすべての利益の原資なのだから。なるべくたくさんの「カモ」が集まる市場の方が利益を得るチャンスも多いだろう。その点で株式市場は最近の底辺の拡大もあって、大量のカモ達がいっぱいネギを提供してくれるオイシイ市場であろう。それに引き換え「1本=1億」の為替の世界は最も「カモ率」が低いと思う。自分ごときのドシロウトが「レバレッジとスワップで稼げる」などと騙されてノコノコ戦場に出て行ったら、アッという間に「返りガモ」にされて討ち死にだろう(笑)自分が為替に出て行くのは、株や商品ではマーケットが小さくなり過ぎた時かな(!?)ま、当分(一生?)そんなことにはならないだろうが

2006年05月18日

コメント(1)

-

オフショア口座

今でもはやっているのかどうか知らないが、自分も一時「オフショア」銀行への口座開設を考えたことがある。当時はアメリカにいたので、現地の米銀口座はもちろん持っていたのだが、帰国したらオフショアに移そうかな?と漠然と考えていた。でも、最低金額とか口座管理料とか、はたまたパスポート認証とか結構メンドウなことが多く、そのまま忘れてしまった。結局米銀の口座を残したまま帰国し、その後もオンラインで使っている。Statementもこちらまで郵送してくれるし、Checkも使えるし、結構重宝している。それに最近はACHという「振込(wire)の廉価版」で、少し日数はかかるがオンラインでタダで資金移動が出来る。で、税金はどうなのか?というと、本来は利息(配当)の30%が源泉徴収されてしまうのだが、国外居住者の届け出(W8-BEN)をしておけばこれも免除される。実現益の国内での申告は必要だが、再投資する場合は繰り延べ可能なので、この点ではオフショアと全く同じ。オフショアと言えばヘッジファンドだが、ほとんどが$建てなので、買い付けも解約も米銀経由で十分。「オフショアなら国税の税務調査も及ばないが、米銀だと調査対象となる」とか言われるが、所詮我々のようなゴミ投資家の資産がどこまで本気で調べられるかも疑問。何億も資産を持っていて本気で「脱税」を考えるのなら別だが?「オフショア口座開設」なんて言って手数料を稼ぐビジネスが横行しているようだが、私的には米銀口座で十分と思う。半分ファッション感覚でオフショア口座を開くゴミ投資家達はいい「カモ」なのではないか?(維持手数料も高いし)

2006年05月18日

コメント(2)

-

ファンド探訪3(レバレッジドファンド)

日本では良く知らないが、米国では「レバレッジドファンド」というのが割と一般的にある。小生が投資していたファンド(ULPIX)は、S&P500のインデックスに先物を利用して2倍のレバレッジをかける、というヤツ。つまり上げも下げも通常のインデックスファンド(例えばVFINX)の2倍というもの。昨今の上昇相場では確かに素晴らしいパフォーマンスを見せている(※上グラフ)さて、普通に買えば単なるハイリスクハイリターンのファンドだが、これの上手な使い方がある。それは「資金の55%でこのファンドを買い、残り45%でMMF等の安定利回りものを買う」という使い方。こうすればリスク・リターンはほぼ同等ながらMMFの金利ももらえる。(実はあちらの雑誌記事の受け売り・・・)「おぉ、なるほど!」と思って、さっそくこれを毎月定額投資で実践を始めたのだが、時期が悪くその後S&Pはズルズル下げる一方。その後S&Pが当時の水準に戻るのに5年近くかかった。さて、上げも下げも2倍なのだから、インデックスファンドが元に戻ったのならこのファンドも元に戻るかと思いきやさにあらず! 良く考えたら当たり前だが、このファンドの方が手数料が高いため、モタモタしている間にどんどん目減りしていたのでした(※下グラフ)これも反省なのだが、上昇相場で上がることばかり考えて、下がったり揉み合いになることを想定していなかった。長期投資ではやはり(コストの安い)インデックスファンドを上回る「オイシイ話」というのは、なかなかないものだ。

2006年05月16日

コメント(0)

-

ファンド探訪2(不動産証券ファンド)

「ラブホテルファンド」というのがある。と言ってもそういかがわしいモノではなく、投資対象がたまたま(収益率の高い)ラブホテルだというだけで、しくみとしては良くある不動産証券化商品と同じ。優先配当利回り8.4-12%ということで、最初はかなり乗り気だったのだが、いろいろ検討した結果見送ることにした。以下は個人的な独断と偏見。不動産モノは利回りがどうのこうの言っても、結局一番大切なのは「エグジット」戦略、つまり最終的に物件をいくらで転売できるのか?ということ。このファンドの場合、当初利回り(ROE)15%に対し、DCF法による5年後の還元利回りを12%と想定している。しかし・・・普通は中古になる程利回りは高く(つまり価格は安く)なるもの。バブル再来でもない限り、12%はちょっとあり得ないのでは??一応20%まで下がっても(この方が余程現実的と思うが)「元本の96%は保全されます」って言ったって、つまりは「元本割れ」じゃあないか!多分、配当自体は約束どおり出るのであろう。いくら高配当でも元本がどうなるかわからないのでは、かなり不安である。ちなみに投資家(優先出資)への配当は最高でも12%止まりで、超過リターンがいくらあってもすべて劣後出資を持つ業者側にソックリ取られてしまう。要は(あの悪名高いEBのように?)「リターンは限定的なのに、元本償還リスクは不透明」という、かなりハイリスクな商品と見た。また、このスキームを裏側から見ると、なぜこの業者は8.4-12%もの「高い金利」を払って資金調達するのか?という素朴な疑問もある。長プラが2.5%程度なのだから銀行から借りればせいぜい3-4%だろうに。ということは、銀行は貸してくれない事情があるってこと??「ひょっとして平成電電?」と思えなくもない。・・・と思っていたら今日「1600口完売御礼!」とのこと。買ってしまった人、無事に元本が戻ることをお祈りしています。そう言えばここも資料はカラフルでキレイ、おまけにDVDまでついていました(笑)

2006年05月11日

コメント(0)

-

ファンド探訪1(商品ファンド)

円建て、年10%位のローリスクのファンドを探している。去年はオプション運用ファンドを買ったのだが、結果的には大失敗。これも「月1%の安定成長」がうたい文句だったが、ここ2カ月で5%以上下げた。これはもう速攻でクビ。いろいろリサーチの結果、ようやく良さそうなのが見つかった。スプレッド中心の商品ファンドだが、過去5年程安定して10%以上を確保している。月次勝率80%近く、月次#もどき(ave/σ)も0.56とまずまず。ただし1000万単位なのでチョット敷居が高い。資料を取り寄せたが、新ファンドの売り込みには熱心ながら、このファンドは積極的に販売をしておらず、資料も至って簡素。「キレイで派手なパンフには注意」と言われるが、そのとおりかも知れない。ちなみに運用成績を「銀次郎ファンド」と比較してみた。ただし「生」の銀次郎ファンド(GPS)はかなりメチャクチャな資金管理?なので、ドローダウンが10%以内に納まるように元金を調整した。グラフは元金1000万に対する損益。これでもまだ銀次郎ファンドの圧勝だが、毎日シコシコ(時にうなされながら)トレードするコストを考えたら、寝てても遊んでてもこれだけ稼いでくれるファンドも有り難い気がする5/13追記このNファンドに申し込んだところ、なんとタッチの差で募集停止だと。あちゃー、残念。代わりに別のを勧められたが、まだ海のものとも山のものとも・・という感じなのでパス。しかし、やはりいい投資先は目立たずにひっそりと隠れているものらしい。

2006年05月10日

コメント(0)

-

手数料

私は手数料にウルサイ(笑)ブローカーを選ぶ際には比較サイトで徹底的に調べまくるし、少しでも安い所が出てきたら速攻で乗り換える。商品は始めてまだ1年足らずだが、口座開設したブローカーはもう数知れず?これはファンドについても同様。前に書いたとおり基本的にはインデックスファンド専門である。米国駐在の時にVanguardを知り、ここの手数料の安さには感激した。もちろんインデックスファンドの元祖という点でも。当時は「500Index(VFINX)」の運用報酬が0.2%弱で一番安かった。ところが、その後登場したETFは更に安く、iSharesのIVVに至っては0.09%。ちなみにETFは市場でブローカーを通じて売り手と買い手の間で売買されるため、管理コストが安く済むためらしい。もちろんブローカーへの手数料は別途必要だが、長期投資なら断然有利。通常ファンドのように解約に備えてcashを用意しておく必要もないため、全額インデックスに投資出来る点も有利。久しぶりに米国ファンドを調べてみたら、今はVanguardのETF(VIPERs)が一番安いようだ。何と0.07%というから驚き。100万円当たり年間タッタの700円。以前はインデックスファンド代わりに先物をロールオーバーしてゆくウラワザがあったが、スプレッドも考えると今ではETFの方が安いみたい。それに引き替え国内のファンドは・・・と思っていたら、コレが知らないうちに結構下がっていたんですねぇ。TOPIXのETFで一番安いのは何と「0.11%」。感心、感心。これならほとんどアメリカ並ですな。ブローカー手数料はもう日本の方が安いし、投資後進国も今は昔?なおVanguardはほとんどノーロードだが、これも国内でも増えている。試しによくある「購入手数料2.1%、年間運用報酬1%」のファンド(青線)と、最安TOPIX-etf(赤線)の初期投資100万円のコストをシミュレーションしてみた(使用データはなぜかN225)。このとおり特にファンド価格自体が鳴かず飛ばずだと、コストインパクトは明白ですな。

2006年05月02日

コメント(0)

-

インデックスファンド

ヘッジファンドをいろいろ調べていて、フト疑問に感じた・・・「ヘッジファンド=絶対リターン追求」と言ったところで、所詮はゼロサム世界のパイの奪い合いではないか?・・・すると、大多数のアクティブ運用ファンドがインデックスに負けてしまうように、ヘッジファンドだって長期で考えたら高い手数料分だけ損なのでは??「株式ファンドの60-70%がTOPIX等のインデックスを上回ることが出来ない」、というのは知る人ぞ知る有名な話。何故なら「インデックス=市場平均」であり、ファンドを含むすべての市場参加者の運用成績総和は、結局「総市場」(=インデックス)に帰着する。だとすると、たとえコストがゼロでも対インデックスでは平均して五分五分。従ってコストの高いアクティブ運用ファンドの平均はインデックス(またはコストの安いインデックスファンド)を下回るのも当然。もちろん、瞬間風速でインデックスを上回るファンドはたくさんある。しかし、5年10年のロングスパンでインデックスを上回るファンドはほとんどないのが現実なのだ!(下図はある年のトップ10ファンドの悲惨な末路。バンガードHPより)。長期に渡り市場を上回るファンド(かの有名なマゼランやBRK等)ももちろんあるが、それは後からわかる話で、わかった時点では投資するにはもう遅い。答えを見てから問題を解く訳には行かない。という訳で小生ファンドと言えば原則インデックスしか考えないのだが、株式・債権だけでなく通貨や商品にも投資するヘッジファンドではどうなのだろうか? 通貨なんて完全なゼロサムだし、結局根源的に「価値」を生み出す資源としては「企業収益=人間の労働」と「金利」しかないような気もする?だとすると、やはりヘッジファンドにしても長期ではインデックスに勝てないのだろうか???

2006年05月02日

コメント(0)

-

元本保証・確定利回り「年43%」の投資

ヘッジファンドも真っ青の、表題のような投資が存在すると言ったら信じられるだろうか?「ウッソ~!」「インチキ臭い!」「騙されるゾ!」というのが大方の反応ではなかろうか?しかし、これは本当に存在するのだ。その名は「小規模企業共済」。中小企業基盤整備機構と言うレッキとした公的機関による運営の積立型貯蓄である。限度額は月7万円と少ないが、夫婦二人で加入すれば年168万円の積立が可能。そして表面利回り(予定利率)は「1%」。早期中途解約しない限り元本割れの心配はない。「たった1%?って、冒頭の43%って話はどうなったんだ??」そう、実はここからが本題。1%が43%に化けるヒミツとは、ずばり「所得控除」である。この共済の掛け金は全額、所得控除の対象となるのである所得が下がると当然税額も下がるので、実質収入がアップするどの位税額が下がるかと言うと、パンフレットに書かれているものを引用する。限度額の年84万円を積み立てた場合の減税額は、課税所得に応じて、課税所得200万 → 102,900円課税所得400万 → 199,600円課税所得600万 → 218,400円課税所得800万 → 247,600円課税所得1000万 → 361,200円つまり84万円の投資に対し、運用利回りを除く節税分だけで上記金額だけの「リターン」があるということになる。元本の84万で割ると投資利回りが算出され、課税所得200万 → 12%課税所得400万 → 24%課税所得600万 → 26%課税所得800万 → 30%課税所得1000万 → 43%という訳ただし、課税所得1000万ってのは給与所得なら1600万以上に相当するので、相当な高給取りでないと43%の利回りは得られない。でも、43%は無理でも、年12%だって十分にオイシイ投資だと思う。何たって元本保証ノーリスクだからシャープレシオだって無限大??ちなみに、国民年金基金or個人用DC年金でも(収入が高ければ)同じような節税効果が得られる。ウチは脱サラ後、夫婦でDC枠目一杯(年160万)をTOPIXインデックスfundにつぎ込んでいたので、節税+最近の株高のおかげで利回りは運用資産中トップかも知れない?なお、小規模企業共済も国民年金基金も加入資格は自営業と会社役員に限られるので、一般のサラリーマンは対象外。いろいろ調べてみると自営業者にはこういう隠されたオイシイ話がゴロゴロしており、これだけでも脱サラの価値あり??

2006年04月24日

コメント(0)

-

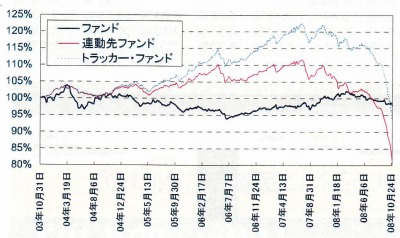

国内ヘッジファンド

知らなかったのだが、国内で円建で買えるヘッジ(オルタナティブ)ファンドというのもいくつか存在する。そのうちのひとつが財閥系M社の下記ファンド。TOPIX等と比べると比較的安定した右肩上がりだし、7年ちょいの年平均利回りは11.5%とのことなので、まずまずのパフォーマンスではないだろうか。ところが、実はこのファンド、世界大手M社の旗艦ファンドに「丸投げ」しているシロモノのようだ。それでは・・・と、その御本尊ファンドのパフォーマンスと比較してみた。99/1の国内ファンド設定時の基準価格(NAV)を「100」とすると、05/12 国内「171」、御本尊「253」06/04 国内「183」、御本尊「278」(為替影響は無視。ちなみにこの間1割ほどの円安)年平均利回りに直すと、国内「11.5%」に対し、御本尊は「24.5%」つまり、利回りは半分以下!詳しくは知らないがひょっとしたら為替ヘッジ等のコストもかかっているのかも知れない。しかし、それにしてもこんなに抜かれるのなら、苦労してもオフショアを購入する甲斐もあるってもんだ。(外貨送金とかパスポート認証とか、確かにいろいろ面倒臭い!)

2006年04月21日

コメント(0)

-

究極の外貨送金術

ヘッジファンドはほとんどが$建てなので、円を外貨に換えて送金する必要がある。そこで1週間ほどリサーチしまくって、一番安上がりな方法を探してみた。必要なコストは以下のとおり(1)円→外貨への両替銀行で1%も手数料を払うのは論外。ここは当然FXを使う。手数料は5~10ポイント程度が相場。最安は何と1ポイント。つまり$1万当たりわずか100円。スプレッドも考慮する必要あるが、差金でなく外貨決済の場合はスプレッド(3~5ポイント)の半分がコストとなる。(2)現受け手数料そもそも現受(外貨での引き出し)出来ない会社も多い。注文は安いのに現受が高い所もあるので要注意。$10万で1ポイント(1000円)の格安某T証券も、なぜか現受手数料は30ポイントも取られる。しかも$10万単位。探せば「手数料なし」という太っ腹な所もある。(3)送金手数料外貨の送金は例え国内銀行間でも高い。平気で3000~4000円も取られる。FX口座から直接ファンド会社に送金出来れば良いのだが、通常は一旦FXから自分の国内外貨口座に引き出してからまた送金するため2回も取られる。まず国内送金。一番良いのはFX会社の取引銀行(支店)に口座を作ってしまうことだろう。これだと「同銀行・同支店内」の送金になるのでうまくすればタダ?次に海外送金。これは以前にも調べた通り2000円なんて方法もあるが、いろいろハードルも高い。ここはおとなしく上記口座から4000円払うしかないか?なお、HSBC等のオフショアに銀行口座を作って一旦プールしておき、そこからその都度ファンド会社に送金したらどうか?とも思ったが、海外送金ってどのみち高いんですね。日本から送るのと大して変わらないのでこれはボツ。以上を考慮して「最安」は、意外にも某財閥系のFX会社でした。ここは手数料5ポイント+現受無料。しかもキャンペーンで2カ月間は手数料1ポイント。こうなるとほとんどタダみたいなもので、結局嵩むのは送金手数料ばかり。もっといい方法ってないものですかねえ?ちなみに米銀やVanguard等のパーソナルチェックも持っているのだが、これだと切手代だけで送金できてしまう。米国内の送金はこれが一般的。時間はかかるが、時にはローテクも有り難いものだ。結局、ここにプールしておくのが一番?

2006年04月19日

コメント(0)

-

ヘッジファンド

今までヘッジファンドと言ったら「ヘ」位しか知らなかったのだが、ここ1週間程ネットを調べまくって、少しこの世界が見えてきた気がする。何とも不透明で分かりにくい世界で、商品先物よりもっとアヤシイ業者も乱立しているように見える。良くあるのが「ファンド申し込み代行」とか言って法外な手数料を取る業者。ちょっと調べればわかるが、ファンド会社からのキックバックがあるので、通常は申し込みは「無料」でやってもらえる(ファンドに払うセールスチャージは除く)それから、日本人が大好きな「元本保証」ファンド。とあるサイトで「Q社五つ星ファンドの元本保証バージョンが2年ぶりに出た!〆切間近、急げ!」との広告。一瞬「コレは買い?」と思ってしまったが、良く調べたら既存のファンドとゼロクーポン債を組み合わせただけのシロモノ。これだったら自前で「元本保証」を作れば済む話。なお大手M社の元本保証ファンドもゼロクーポンを組み合わせている点では同じだが、リスク運用部分に大幅なレバレッジをかけている点が異なる。これは「自作」では出来ない芸当なのでそれなりの意味がある。その点Q社のヤツは(リスクが高すぎるせいか)レバレッジなし。フツーのヘッジファンド以外でも、何やら面白そうな投資先がザクザクと出てきた。今は分析と絞り込み作業に没頭中。一週間前は「投資先がない・・・」と悩んでいたのに、やはり人間いろいろ動き回って情報を集めなければいけませんね。

2006年04月19日

コメント(0)

-

安定運用先(その2)

いろいろ検討の結果「ヘッジファンド」(ドルorユーロ)に投資することで進行中。なお「安定」とは言っても年10~20%位のミドルリスク/リターン狙いで、決して元本保証は求めていない。年1%では恥ずかしくって「投資」とは言えませんよネさて、問題は銘柄ならぬファンド選びであるが、これはいろんなサイトで情報入手できるしスクリーニングも出来る。「安定」狙いなのでシャープレシオを重視して選定中。送金方法だが、以前「野村USMMF→シティバンク」ルートでタダで外貨送金が出来たが、さすがに今は無理みたい。銀行でフツーにやると為替で1円/$、送金で4500円も取られるのでこれだけで1%以上目減りしてしまう。今はFX現受けという便利な方法があるので、為替はスプレッドを含めてもせいぜい5-6銭/$で済む。送金手数料もいろいろ調べたら「ロイズ銀行」だと2000円で送れるらしい。ただ、新規口座が最低300万円。手間ヒマも考えると今の新生銀行(4000円)でいいかな?なお$10万単位だとFXが「1銭/$」なんていう上場会社もあるので、これだと手数料+スプレッドでタッタの4000円、つまり0.03%。1200万円単位でまとめて突っ込める方にはとっても安上がりですね。(もちろん小生にそこまでの財力はありません)

2006年04月12日

コメント(0)

全51件 (51件中 1-50件目)