2010年10月の記事

全3件 (3件中 1-3件目)

1

-

お金持ちに投資をしよう

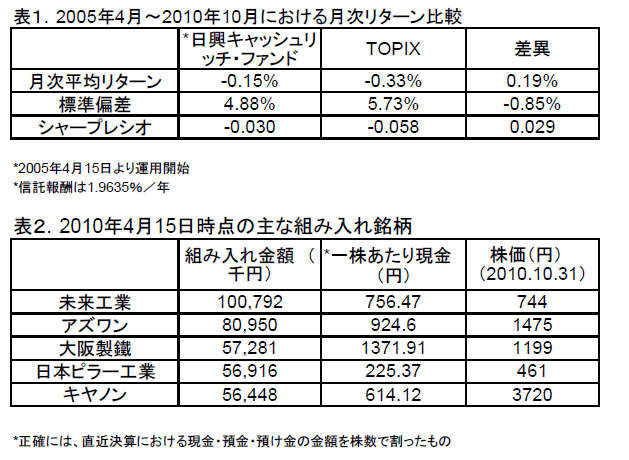

先日、某成長株の減益発表による株価の暴落を経験して以降、下値の限られている割安な銘柄に投資をする方が安全なのではなかろうかという考えるようになりました。一日でマイナス20%なんて値動きは心臓に悪いですものね。 そこで魅力を感じたのが、PBRが低く、現金資産をたくさん持っている株式に投資をするというスタンスです。資産の裏づけがある株式はその資産価値以上に売られる可能性は低く、値動きも安定したものになると考えられるからです。 こういった考え方を世に広めたのは「ベンジャミン・グレアム」というエライ人であり、俗にいう「バリュー投資」の父と言われているみたいです。 さて、探してみるとちょうど「簿価に対し時価が低く、現金資産をたくさん保有する銘柄に投資をする」という方針で運用されている投資信託があったので、市場平均であるTOPIXとの比較により検証してみたいと思います。 ちなみにその投信とは「日興キャッシュリッチ・ファンド」というものです。 とてもキャッシュがリッチな感じのする、ストレートなネーミングですね。男らしいです。 http://www.nikkoam.com/products/detail/352438/report■日興キャッシュリッチ・ファンドの成績 まず、表1の比較表を見てください。TOPIXに対して、月次リターンベースで平均0.19%、単純に年率換算して2.28%/年もの超過収益を叩き出していたことが分かります。 ( ゚∀゚) 付け加えなければならないのは、この成績は「信託報酬」を差し引いた数字であるという点です。ファンドの信託報酬は1.9635%/年であるので、信託報酬がゼロならばTOPIXに対する超過収益は年率4%を超えていた計算になります。 ( ゚∀゚) ( ゚∀゚) しかも、TOPIXよりも高いリターンを上げていながら、リスク(標準偏差)はTOPIXよりも低いという実績が出ています。結果として、投資を評価する指標のひとつである「シャープレシオ」を比較すると、ファンドのほうが明らかに優秀という結果が出ています。(それでもマイナスなのが、日本株の悲しさなのでしょうが) ∩ ∩ 日興! ( ゚∀゚)彡 ( ゚∀゚)彡 日興! ⊂彡 ⊂彡 次に表2を見てください。これはファンドの運用報告書から、マザーファンドの組み入れ銘柄ベスト5を抜粋したものです。表1のような優れた投資結果はどのような銘柄を選択することで達成されたのでしょうか? 組み入れ金額第1位は「未来工業 (7931)」というマイナーな銘柄でした。この企業は、10月末時点の株価744円に対し、直近決算から計算した一株当たり現金等は756円となり、企業の保有している現金以上に売り込まれているスーパー割安株のようです。この企業は赤字企業などではなく、毎年28円の配当金を出しており、08年度の営業利益率は10%を超えており、しかもリーマンショック後の09年にも黒字を確保していた企業であるというから驚きです。 組み入れ金額第3位の「大阪製鐵 (5449)」も似たような銘柄です。新日鉄グループのキャッシュマネジメントシステムに対して600億円強の預け金を持ち、これを考慮に入れると一株あたりの現預金等は1,300円を超える計算になり、株価を一割近く上回ります。市場は、新日鉄グループにおける中核電炉メーカーであり、毎年数十億円の純利益を稼ぐ企業の持つ固定資産や在庫・投資有価証券にマイナス評価をつけているようです。流石にこれはミスプライスな気がします。 以上の通り、PBRが低く、現金をたくさん保有している企業に投資することは良い成績をもたらす可能性があるということが分かりました。今後も日経平均が下落するようなら、こういった銘柄を購入してみたいと思います。■ ■ ■ よくよく自分の保有銘柄を調べてみたら、保有している現預金とほぼ同額まで売り込まれている銘柄を発見しました。「日本医療事務センター (9652)」です。10月末の株価は301円ですが、第1四半期決算をもとに計算すると一株当たり290円ほどの現預金を持っているキャッシュリッチ企業だったみたいです。・・・・・・・・・・ファンドマネージャーさん、ちょっと1万株ほど買ってくれませんかね?・・・・・あ、やっぱ福祉系はアウトですか・・

2010.10.31

コメント(0)

-

2010年10月の投資成績

下方修正キタ━━━ヽ(∀゚ )人(゚∀゚)人( ゚∀)ノ━━━ !!! 今月中旬より、大手企業が2010年度第2四半期の決算を続々と発表しております。リーマン破錠後の低迷期を乗り越え過去最高益をたたき出す企業もあり、円高の影響により利益を落としている企業もありとさまざまですが、皆さまの保有企業はいかがでしょうか? ちなみに僕の場合、下方修正ラッシュを食らって嫌な汗をかいております。■この一ヶ月間に遭遇した下方修正 2010.9.30 ポイント (2685) 2010.10.28 メック (4971) 2010.10.29 焼津水産化学工業 (2812)←new☆ ポイント (2685)については、減益発表の翌日20%近い大暴落を起こし、あらまあ安いと思って買ったメック (4971)は、購入の翌々日の決算で減益を発表。一日で15%近く下落をする羽目に・・・ さらに本日、焼津水産化学工業 (2812)が通期予想の修正を行い、今年度の純利益は期首予想の半分以下に落ち込むという業績予想を公表。oh・・・ 月曜日が怖いです。1、保有株式2、その他・第32回個人向け国債(変動10年) 50,000円・第15回SBI債(1.86%) 100,000円・MRF 270,686円○当期取得商品日本フエルト (3512) @375×100 (製紙用フェルトで高シェア。不動産の含み益数十億)メック (4971) @318×300 (ニッチ製品でトップシェア。研究開発型企業)サムコ (6387) @958×100 (前工程LED製造装置に強み)○当期売却商品ポイント (2685) @3370×10 (△8,200)(自社株買いにより上昇した所で損切り)ワコム (6727) @93200×1 (△3,445)(円高による業績悪化を懸念)

2010.10.29

コメント(0)

-

沖縄電力を買いました。

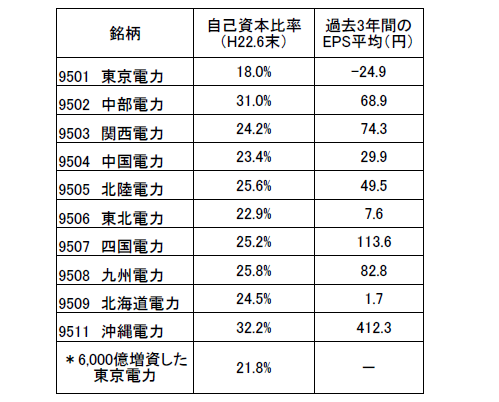

「お前が電力株をディフェンシブ銘柄だと思っているなら、まずはその幻想をブチ壊す!」 9月末に天下の東京電力さまが最大6,000億円の増資を発表して以来、電力株はのきなみ下落。9月28日の終値と今日(10月12日)の終値を比較すると、東京電力が△16.7%、中部電力が△10.2%、関西電力も△9.6%ほど値を下げているようです。 さて、増資をする東電が下がるのはともかくとして、他の電力会社まで下がってしまう理由はなんなのでしょうか?小耳に挟んだ情報によると、他の電力も横並びで増資をすることが懸念され、電力全般が売られているとのことでした。 そこで、ちょっと冷静になって電力各社の財務状況を比較してみることにしました。 以下の表は、電力各社の自己資本比率(平成22年6月末時点)と過去3年間の一株あたり利益をまとめたものです。 まず、各電力会社の自己資本比率を見てみましょう。 はっきりと分かるのが、「東京電力は他社に比べ圧倒的に財務が悪い」ということです。中部電力や沖縄電力の自己資本比率は30%を超え、ライバルの関西電力も25%弱の自己資本を持ってる中、唯一10%台の自己資本比率なのが東電なのです。 一番下にに6,000億円の増資をした後の東電の概算自己資本比率*を載せました。 驚くべきことに、6,000億円増資した場合であっても、東電の財務は電力各社の中で最悪なのです。すなわち、「現状では他の電力会社が増資する可能性より、東電が増資をおかわりする可能性の方が高い」ということになるのです。*平成22年度第1四半期末の貸借対照表の資産と純資産に6,000億を加算した場合。 次に、過去3年間の一株あたり利益(EPS)の平均値を見てみましょう。 ざっくりと言って、一株当たりの配当金がEPSを上回っていれば自己資本が厚くなる一方で、下回れば純資産を取り崩して株主還元をしているということになります。これは、配当性向が100%を超えているということでもあります。 電力会社の一株あたり配当金はおおよそ60円/年ですので、EPSが60円を下回っていればタコ足配当をしているということになります。柏崎原発が止まっていた影響等も大きいでしょうが、ここでも最も成績が悪いのが東電です。他にも、東北電力や北海道電力、中国電力等もEPSを上回る配当を出していたことが分かります。 配当金がEPSを上回っている企業については、減配をしない限り営業活動を通じて自己資本が増えません。ここから分かるのは、「東電や他の数社については、利益率が回復するか、減配をしない限り財務の悪化は止まらない」ということだと思われます。 ここからは僕の私見ですが、東電の増資の余波を受け、自己資本比率が高く、毎年営業活動を通じて純資産を増やしている電力会社の株価が下落しているのは奇妙だと思います。 具体的な名前を出せば、中部電力や四国電力、九州電力や沖縄電力は単なる狼狽売りで下落しているので、買い時ではないかと考えました。 そんなわけで、本日沖縄電力9511を@3,600で100株ほど購入した次第です。 しばらく下落相場が続きそうですが、1年後くらいに4,000くらいまでは戻ってるといいな。

2010.10.12

コメント(0)

全3件 (3件中 1-3件目)

1