全656件 (656件中 1-50件目)

-

2024年11月権利確定日の日本株のポートフォリオ。日本株は下げ続けで苦しい!

2024年11月権利確定日の日本の個別株のポートフォリオです。他、単元未満株でレーザーテック(6920)を保有しています。11月権利の銘柄はありません。信用取引では、東京応化工業(4186)日本プロロジスリート(3283)コンフィデンス(7374)白銅(7637)ANYCOLOR(5032)ディップ(2379)の買い建玉があります。このポートフォリオ合計の予想純利益は 896,659円予想益利回りは 7.0% です。現在注目しているセクターは、半導体で 23.1% となっています。押し目があれば買いたいと考えているのは、電力インフラ関連です。日本株のポートフォリオは3月のピークから下げ続けて苦しいです!年初来はもうすぐマイ転してしまいそうです(T_T)売買は、扶桑化学工業(4368)、日本プロロジスリート(3283)を買い増し、新規ではディップ(2379)を買いました。需給面では、個人投資家の信用買い残高と含み損がじわじわと増えてきています。もう一段二段下げることも想定して、そのときは少しずつ拾っていきたいと考えています。このブログでは投資詐欺撲滅に注力しています!今回の記事が良かったら、下のブログランキングの応援クリックをよろしくお願いします!(`_´)ゞ応援クリック!

2024.11.27

コメント(0)

-

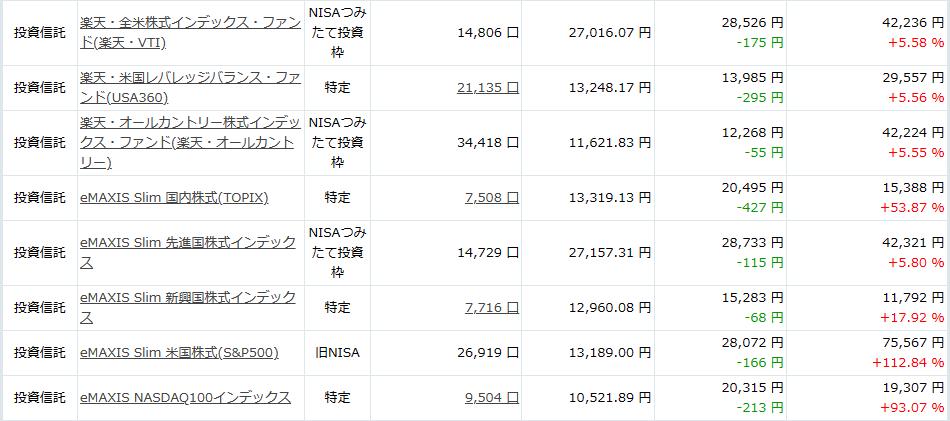

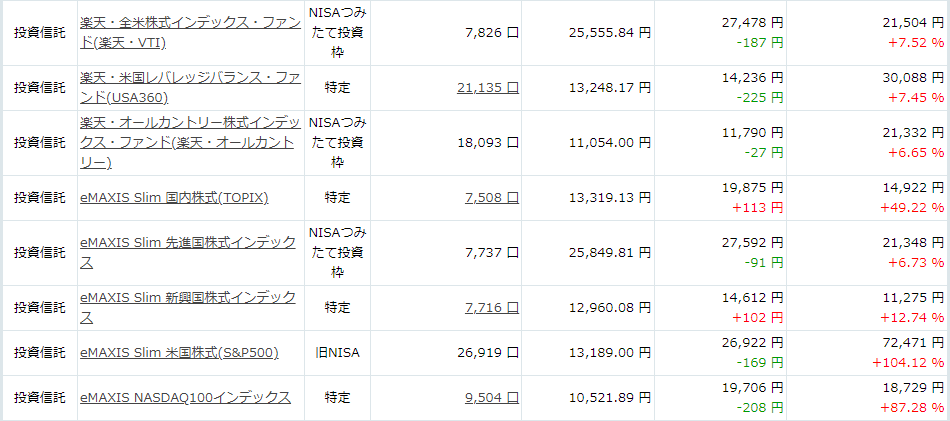

これから株式投資を始める方へ。2024年11月の積立投資の運用状況。この1ヶ月は米国株が上昇

「これから株式投資を始めたい」と考えられている方には、第一歩として、少額でも始められる投資信託の積立でやる株式投資をお薦めしたいと思います。2024年11月の運用状況はこのようになりました。楽天証券では、新NISAのつみたて投資枠で楽天・オールカントリー株式インデックス・ファンド楽天・全米株式インデックス・ファンドeMAXIS Slim 先進国株式インデックスを毎月1日に10,000円ずつ積立 (※1)しています。※1 楽天カードクレジット決済マネックス証券では、eMAXIS Slim 米国株式(S&P500)を毎月16日に10,000円積立 (※2)しています。※2 マネックスカード投信積立 (ポイント還元率1.1%)累積パフォーマンスの1位は、楽天・全米株式インデックス・ファンド です。2024年1月~毎月10,000円で積立して +15.47% となりました。月間パフォーマンスの1位は 楽天・全米株式インデックス・ファンド で +4.32%となりました。この1ヶ月は米国株が上昇しました。eMAXIS Slim 国内株式(TOPIX)eMAXIS Slim 新興国株式インデックスeMAXIS NASDAQ100インデックスは、パフォーマンス比較のために2021年5月に1万円ずつ買ったものです。TOPIXと新興国株式は期待リターンが小さいため積立しない方が無難だと思います。よい投資信託を選ぶポイントは、・海外株式 (海外株式は人口の増加とともに成長し続け、期待リターンが大きいから)・米国 (成長著しいグローバル企業を含むから)・インデックス型 (管理費用(含む信託報酬)が 0.1% ~ 0.5% と手数料が安いから)・純資産残高が右肩上がりに増えている (多くの投資家が長期投資に適していると考えて、積立を継続しているものだから)です。上記のような投資信託を選んで積立を設定したら、あとは時間が経つのを待つだけです。先進国株式インデックスの積立投資は"利回りのよい貯金"だと思います。株式投資についての Q&AQ「なぜ株式投資を始めるのですか?」A「労働による所得の増加のスピードよりも、株式による資産の価値の増加のスピードの方が早いからです。また、株式投資なら死ぬまでできますが、労働はいつまでもできるというわけではありません。」Q「株式投資を始めるには、もう遅すぎませんか?」A「はい。遅いです。資産を増やすのに必要なのは"時間"ですから、若い時から始めた人勝ちです。あなたもいずれ後悔することになるでしょう。株式投資をもっと早くに始めていればよかった…と。」Q「株式投資を始めるには、100万円とか、ある程度まとまったお金が必要ですよね?私にはそんなお金ありません…」A「投資信託で株式投資をするなら、100円でも始めることができます。あなたは100円…お持ちですか?」Q「株式投資で資産を増やすには、経済指標とか、決算発表とか、難しい知識が必要ですよね?私は調べるとか、面倒臭いのが嫌いです…」A「適切な投資信託を選んで積立注文の設定をした後は、することは何もありません。株式投資をしていたことをすっかり忘れて放置していた人が一番パフォーマンスが良かった、そして、それは死後に分かった…という話もあります。」Q「株価が暴落したら嫌です。」A「株価が下げ続けている間はたしかに嫌ですよね。でも、安値で多くを仕入れる機会になるから、後で利益が大きくなるんですね。また、リーマンショックやコロナショックのような危機の際には、世界の中央銀行がお金の巡りをよくするために市場にお金を供給(金融緩和)しますし、暴落を経てマーケットが余剰資金で溢れるからこそ、株価は右肩上がりに上昇していきます。」Q「積立での株式投資は退屈でつまらなくなりました…」A「そういう人は、個別株を買ってみましょう!(負けまくり…手間かかりまくり…の世界へようこそ!)」このブログでは投資詐欺撲滅に注力しています!今回の記事が良かったら、下のブログランキングの応援クリックをよろしくお願いします!(`_´)ゞ応援クリック!

2024.11.20

コメント(0)

-

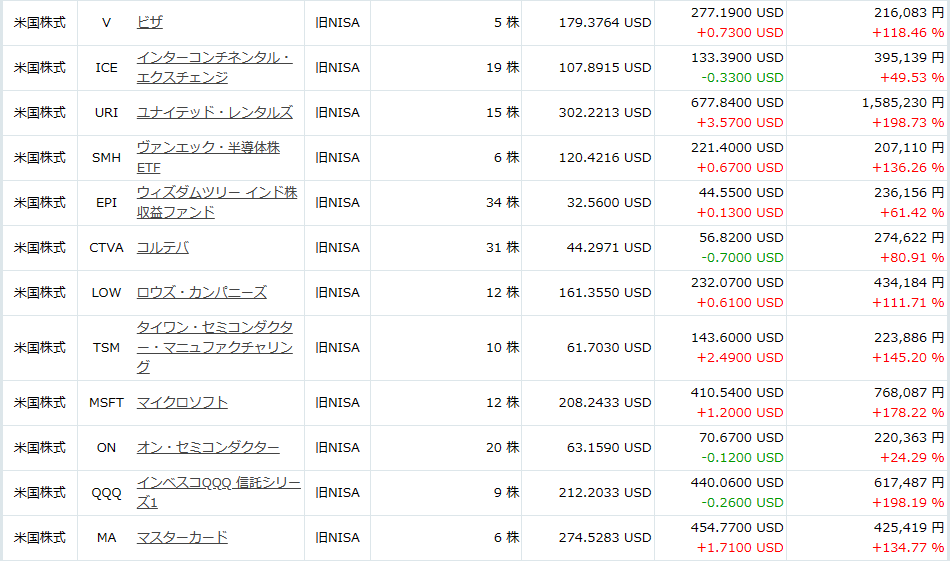

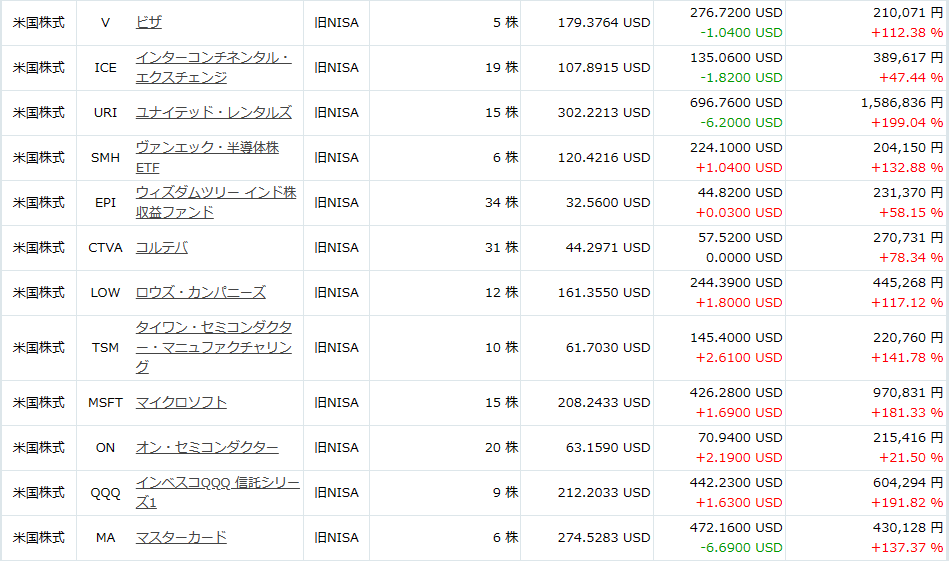

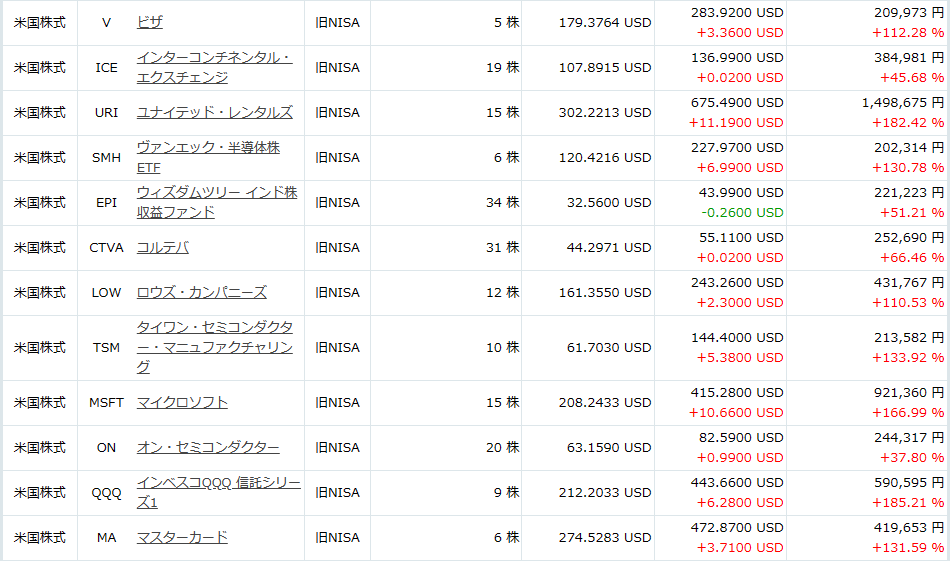

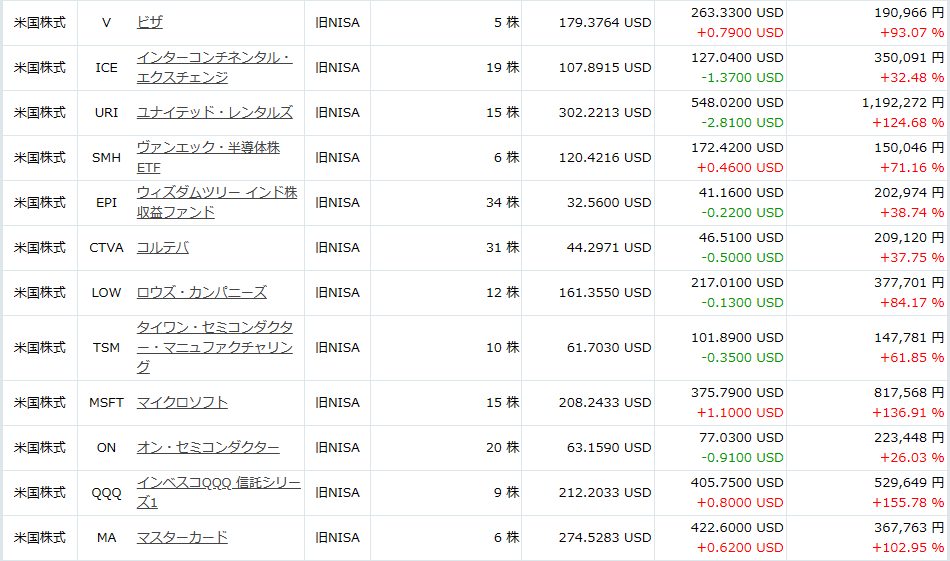

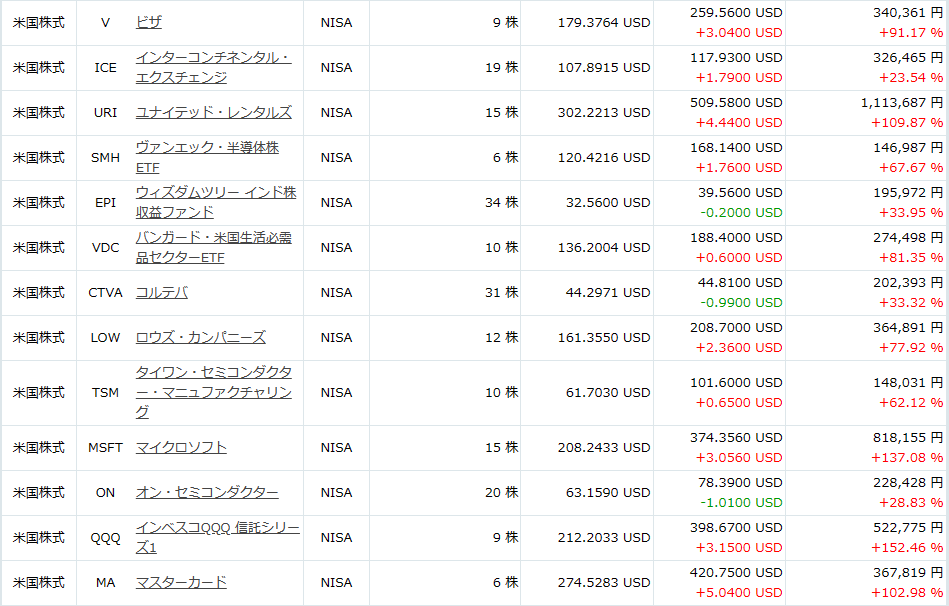

2024年11月の米国株のポートフォリオ。ユナイテッド・レンタルズが新高値!

2024年11月の米国株のポートフォリオです。長期投資(3年以上)の対象は、楽天証券のNISA口座で運用しています。四半期の決算ごとにちょこまかリバランスする対象は、マネックス証券で運用しています。(こちらは上から評価額順で)このポートフォリオ合計の予想純利益は 2,277.30ドル予想益利回りは 4.20%です。現在、米国10年債利回りは 4.42% で益利回りとの利回り差は -0.22% です。この利回り差は 3%以上 をキープできるようにしたいと考えています。現在注目しているセクターは半導体で配分は 36.3% となっています。前月から52週の高値を更新したのは、ユナイテッド・レンタルズ(URI) => 新高値!TSMC(TSM) => 新高値!年初来 +84%バーチュ・ファイナンシャル(VIRT) => 年初来 +73%インターコンチネンタル・イクスチェンジ(ICE) => 新高値!コルテバ(CTVA)ビザ(V) => 新高値!JPモルガン・チェース(JPM) => 新高値!マリオット・インターナショナル(MAR) => 新高値!クアンタ・サービシズ(PWR) => 新高値!ロウズ・カンパニーズ(LOW) => 新高値!エクソン・モービル(XOM) => 新高値!です。(新高値を更新する銘柄が常にポートフォリオのウェート上位にくるようにすることがアセットアロケーションの理想です。)前月からコンセンサスEPS(※)が上昇したのは、バーチュ・ファイナンシャル(VIRT)ビザ(V)JPモルガン・チェース(JPM)です。(※)コンセンサスEPSが伸び続ける株を持ち続けることが長期投資の王道だと思います。売買は、バーチュ・ファイナンシャル(VIRT)、JPモルガン・チェース(JPM)、マリオット・インターナショナル(MAR)、クアンタ・サービシズ(PWR)の一部、NASDAQ100ETFを利益確定して、サザン・コッパー(SCCO)、米国国債20年超ETF(TLT)、米国短期国債ETF(SHV)、エッセントグループ(ESNT)を買い増ししました。押し目があれば買いたいと考えているのは、半導体、電力インフラ、銅関連です。米国株は、1株から購入することができて配分を調整しやすく、100株の単元制度のある日本株と異なり、始めやすい投資対象だと思います。ご興味があれば、米国株投資を始められてはいかがでしょうか?このブログでは投資詐欺撲滅に注力しています!今回の記事が良かったら、下のブログランキングの応援クリックをよろしくお願いします!(`_´)ゞ応援クリック!

2024.11.13

コメント(0)

-

2024年10月の個人型確定拠出年金(iDeCo)の運用状況。この1ヶ月は長期金利上昇でも米国株が上昇

私は「引退後の生活に向けた資産形成、退職金の代わり」「節税の手段」「生命保険の代わり」として iDeCo で先進国株式に積立投資をしています。2024年分のここまでの掛金(=所得控除額)は、68,000円 × 10か月 = 680,000円 です。(私は自営業者で、月の掛金は満額の 68,000円 を拠出しています)これに対応する節税額は、680,000円 × (20% + 10%) = 204,000円 です。(※1 所得税率が20%の場合)そして、iDeCoを2017年11月に始めてから累積の節税額は 1,671,600円 となりました。(←こんなに戻ってくるのになぜ人はやらないのか???)2024年10月の個人型確定拠出年金(iDeCo)の運用状況はこのようになりました。(運営管理はマネックス証券)運用リターンは +87.1% となりました。月間パフォーマンスは、1位が iFreeNEXT NASDAQ100 インデックス で +5.3%2位が eMAXIS Slim 米国株式(S&P500) で +4.9%となりました。この1か月は、長期金利が大きく上昇しましたが、NASDAQ100など米国株も上昇しました。直近1か月のマーケットは、債券市場は、米国2年債利回りが 3.62% → 4.26%、米国10年債利回りが 3.76% → 4.44% に上昇しました。時間軸別の相場観ではこんな感じで考えています。短期(1か月~3か月): 先進国株式やS&P500は押し目を待って買い!中期(1年~):先進国株式やS&P500は押し目を待って買い!長期(5年~): 先進国株式やS&P500は買い! (←これは常に変わらない)以上のようなことをふまえつつ、今月の拠出分の商品別配分はeMAXIS Slim 先進国株式インデックス: 50%eMAXIS Slim 米国株式(S&P500): 50%でいきたいと思います。(長期運用では"期待リターンの高い"資産に配分した方が良いと考えておりますので、ここは基本変わりません)iDeCoの受け取り方(出口)については、私は65歳で退職所得控除額までを一時金で受け取って、残りは年金で年110万円ずつ受け取る予定です。これで実質非課税で受け取れます。また、よく言われる"引き出せないデメリット"については、年金の受給開始まではNISA口座から取り崩していけば良いと考えています。★運用計画と税金計算のケーススタディ例えば、会社員・給与所得者で毎月 23,000円 を拠出し、30年間、5%の利回りで運用という想定ですと、累積の積立額 855万円 に対し、運用資産は 1,879万円 となります。これを一括で受け取る場合退職所得控除額: 40万円 × 20 + 70万円 × 10 = 1,500万円 (※2)課税対象になる退職所得の金額: (1,879万円 - 1,500万円) × 0.5 = 189.7万円受給時にかかる税金は、所得税: (189.7万円 × 5%) × 1.021 = 96,842円住民税: 189.7万円 × 10% = 189,700円で、合計 286,542円 となります。受給時にかかる税金を 0円 にするには、退職一時金で 1,500万円 (退職所得控除額までは課税されない)残り 379万円 は年金で 110万円×3.4年 (65歳以上の場合、110万円 までは公的年金に係る雑所得が 0円 となり課税されない)として受け取るなど、ライフプランに合わせて工夫されるとよいと思います。(※1) iDeCoにおける拠出時の節税効果のまとめiDeCoで拠出した掛金は、「小規模企業共済等掛金控除」として全額が「所得控除」となります。節税額は、その年の掛金の合計 × (所得税の税率 + 住民税の税率10%) です。所得税の税率は、給与所得者であれば、源泉徴収票の「給与所得控除後の金額」事業者であれば、「課税される所得金額」によって、5% ~ 45% の範囲で変わります。所得税の税率つまり、収入があって所得税率が高い人ほどiDeCoで大きく節税できます。一方、専業主婦の方など税率が0%で税額控除のメリットがないという人の場合には、iDeCoの代わりに「つみたてNISA」を活用すると良いと思います。(※2) 運用資産を一括で受け取る際の税金のまとめiDeCoで運用した資産を一括で受け取る場合には、退職金と同じ扱いで退職所得控除が適用されます。退職所得控除額は拠出年数によって拡大し、1年ごとに40万円増、20年以降は1年ごとに70万円増となります。ですから、拠出を始めた時期が早ければ早いほど大きく控除の恩恵を受けられます!退職金にかかる税金○企業年金にかかる特別法人税について企業年金にかかる特別法人税は現在凍結されていますが、もしこれが復活して iDeCo の運用資産に対しても毎年 1.173% が課税されることになったら大きな費用になる…という理由で iDeCo はまだ始めていない、という方もいらっしゃいます。それに対し、あくまで私の個人的な考えですが「日本10年国債の利回りが 2.0% を越えない限り、少なくとも 1.173% という時代はずれな利率での徴収はない」だろうと考えています。というのは、特別法人税は「企業年金において、課税のタイミングを年金受給時まで繰り延べするために、その"利息に相当"するものをその年金基金に対して課税する」という意図で設定されました。しかし、日本経済はデフレが続いて1998年には日本10年国債の利回りが一時 1.0% を下回ることがあり、日本国債の運用でも特別法人税を徴収してしまうとリターンがマイナスになってしまうため、1999年以降は凍結されました。1989年 4.7%1994年 3.4%1999年 2.0% (1999年以降、特別法人税は凍結。)2004年 1.4%2009年 1.2%2014年 0.7%2019年 0.0%ですから、日本10年国債の利回りが 2.0% を越えるような経済状況になるまでは特別法人税は復活しない、と私は考えています。iDeCoは、節税効果がすばらしく、ファンドのラインナップには、運用コストが安く、期待リターンも魅力的なものがあります。また、加入者が途中で亡くなった場合は、全額を遺族が「死亡一時金」として受け取れ「生命保険の代わり」にもなりますので、ご興味がある方はぜひ最優先で取り組んでいただきたいと思います!(`_´)ゞこのブログでは投資詐欺撲滅に注力しています!今回の記事が良かったら、下のブログランキングの応援クリックをよろしくお願いします!(`_´)ゞ応援クリック!

2024.11.06

コメント(0)

-

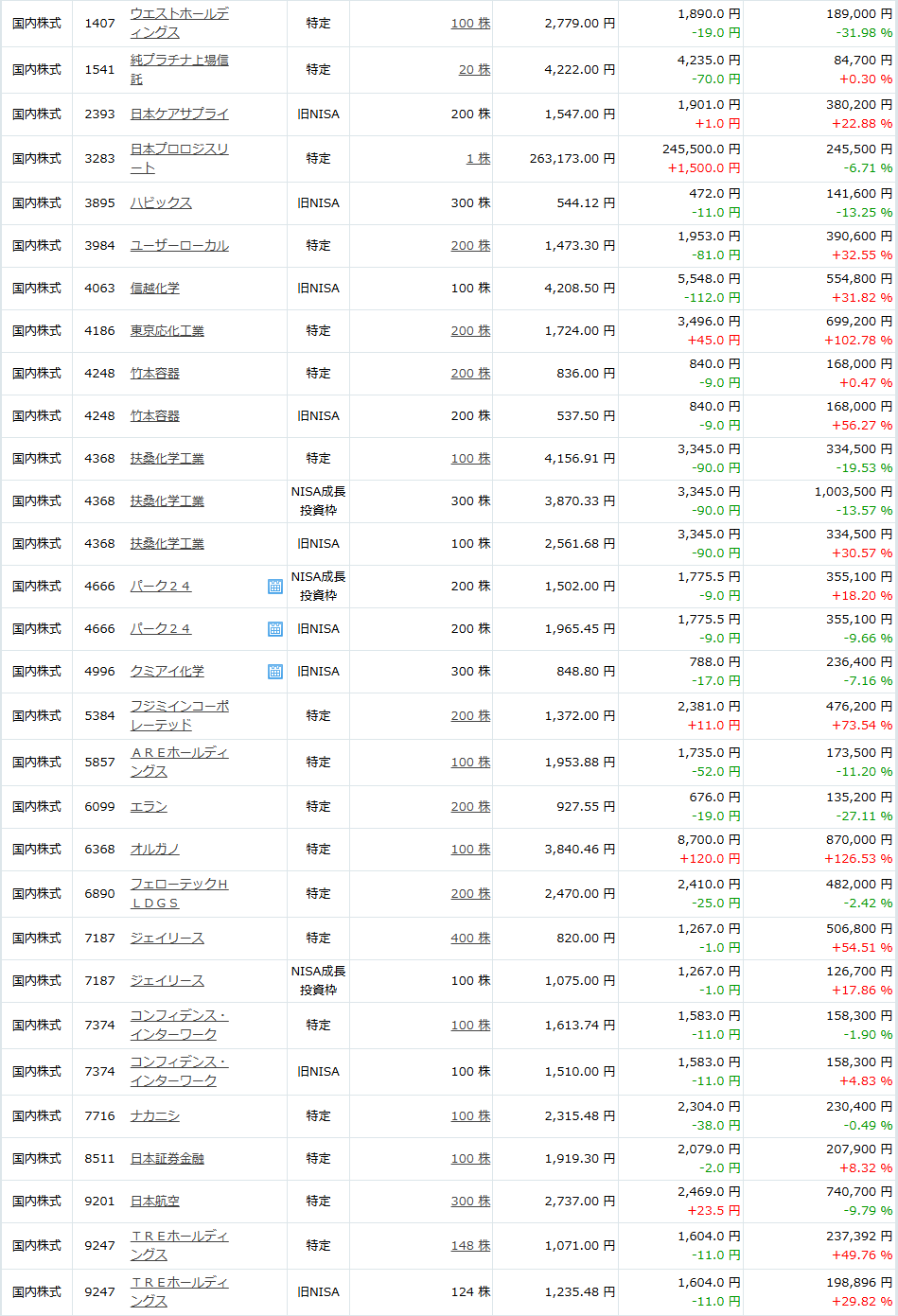

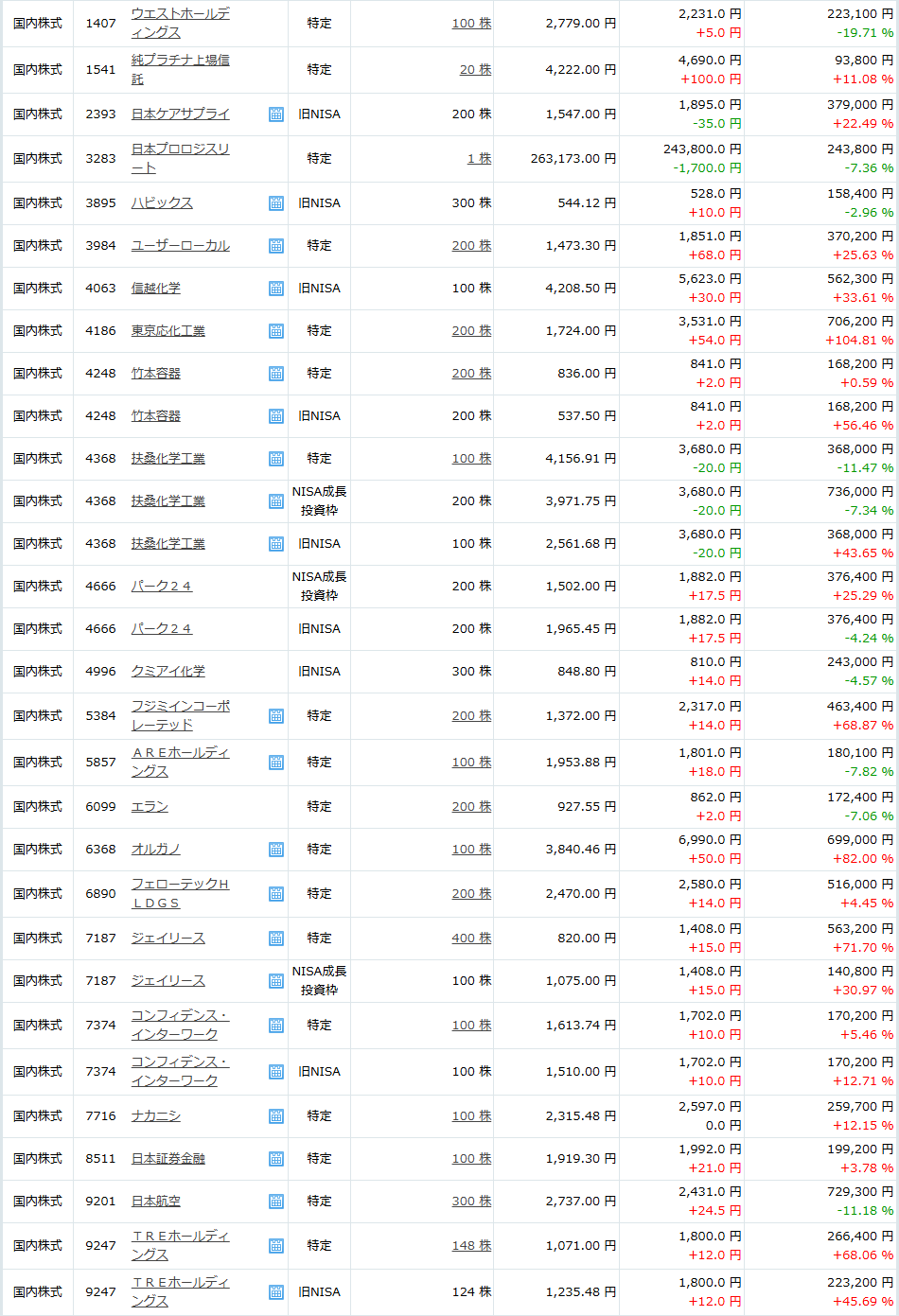

2024年10月権利確定日の日本株のポートフォリオ。日本証券金融が新高値

2024年10月権利確定日の日本の個別株のポートフォリオです。他、単元未満株でレーザーテック(6920)を保有しています。10月権利の銘柄は、パーク24(4666)です。信用取引では、東京応化工業(4186)コンフィデンス(7374)白銅(7637)ANYCOLOR(5032)の買い建玉があります。このポートフォリオ合計の予想純利益は 815,118円予想益利回りは 6.7% です。現在注目しているセクターは、半導体で 23.9% となっています。押し目があれば買いたいと考えているのは、電力インフラ関連です。前月から52週の高値を更新したのは、ジェイリース(7187)TREホールディングス(9247)日本証券金融(8511) => 新高値です。(新高値を更新する銘柄が常にポートフォリオのウェート上位にくるようにすることがアセットアロケーションの理想です。)売買は特にありません。東京メトロのIPOに申し込みしましたが抽選はハズレました。需給面では、個人投資家の信用買い残高は前月から少し減りました。今は売らずに株価の戻りを待ちたいと考えています。このブログでは投資詐欺撲滅に注力しています!今回の記事が良かったら、下のブログランキングの応援クリックをよろしくお願いします!(`_´)ゞ応援クリック!

2024.10.29

コメント(0)

-

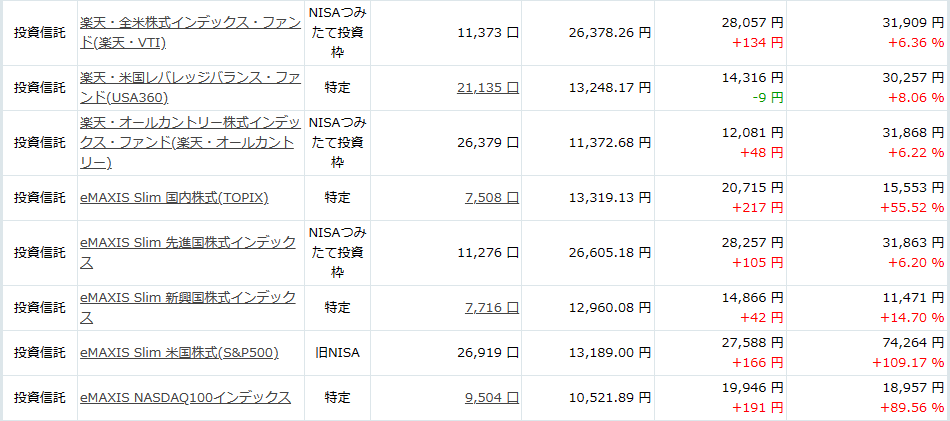

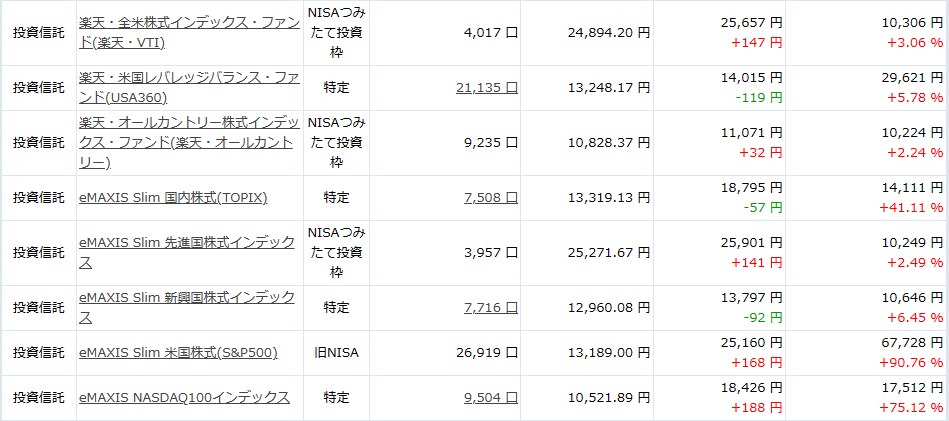

これから株式投資を始める方へ。2024年10月の積立投資の運用状況。この1ヶ月は新興国株が上昇

「これから株式投資を始めたい」と考えられている方には、第一歩として、少額でも始められる投資信託の積立でやる株式投資をお薦めしたいと思います。2024年10月の運用状況はこのようになりました。楽天証券では、新NISAのつみたて投資枠で楽天・オールカントリー株式インデックス・ファンド楽天・全米株式インデックス・ファンドeMAXIS Slim 先進国株式インデックスを毎月1日に10,000円ずつ積立 (※1)しています。※1 楽天カードクレジット決済マネックス証券では、eMAXIS Slim 米国株式(S&P500)を毎月16日に10,000円積立 (※2)しています。※2 マネックスカード投信積立 (ポイント還元率1.1%)累積パフォーマンスの1位は、楽天・全米株式インデックス・ファンド です。2024年1月~毎月10,000円で積立して +11.70% となりました。月間パフォーマンスの1位は eMAXIS Slim 新興国株式インデックス で +13.51%2位は eMAXIS NASDAQ100インデックス で +11.91%となりました。この1ヶ月は新興国株が上昇しました。eMAXIS Slim 国内株式(TOPIX)eMAXIS Slim 新興国株式インデックスeMAXIS NASDAQ100インデックスは、パフォーマンス比較のために2021年5月に1万円ずつ買ったものです。TOPIXと新興国株式は期待リターンが小さいため積立しない方が無難だと思います。よい投資信託を選ぶポイントは、・海外株式 (海外株式は人口の増加とともに成長し続け、期待リターンが大きいから)・米国 (成長著しいグローバル企業を含むから)・インデックス型 (管理費用(含む信託報酬)が 0.1% ~ 0.5% と手数料が安いから)・純資産残高が右肩上がりに増えている (多くの投資家が長期投資に適していると考えて、積立を継続しているものだから)です。上記のような投資信託を選んで積立を設定したら、あとは時間が経つのを待つだけです。先進国株式インデックスの積立投資は"利回りのよい貯金"だと思います。株式投資についての Q&AQ「なぜ株式投資を始めるのですか?」A「労働による所得の増加のスピードよりも、株式による資産の価値の増加のスピードの方が早いからです。また、株式投資なら死ぬまでできますが、労働はいつまでもできるというわけではありません。」Q「株式投資を始めるには、もう遅すぎませんか?」A「はい。遅いです。資産を増やすのに必要なのは"時間"ですから、若い時から始めた人勝ちです。あなたもいずれ後悔することになるでしょう。株式投資をもっと早くに始めていればよかった…と。」Q「株式投資を始めるには、100万円とか、ある程度まとまったお金が必要ですよね?私にはそんなお金ありません…」A「投資信託で株式投資をするなら、100円でも始めることができます。あなたは100円…お持ちですか?」Q「株式投資で資産を増やすには、経済指標とか、決算発表とか、難しい知識が必要ですよね?私は調べるとか、面倒臭いのが嫌いです…」A「適切な投資信託を選んで積立注文の設定をした後は、することは何もありません。株式投資をしていたことをすっかり忘れて放置していた人が一番パフォーマンスが良かった、そして、それは死後に分かった…という話もあります。」Q「株価が暴落したら嫌です。」A「株価が下げ続けている間はたしかに嫌ですよね。でも、安値で多くを仕入れる機会になるから、後で利益が大きくなるんですね。また、リーマンショックやコロナショックのような危機の際には、世界の中央銀行がお金の巡りをよくするために市場にお金を供給(金融緩和)しますし、暴落を経てマーケットが余剰資金で溢れるからこそ、株価は右肩上がりに上昇していきます。」Q「積立での株式投資は退屈でつまらなくなりました…」A「そういう人は、個別株を買ってみましょう!(負けまくり…手間かかりまくり…の世界へようこそ!)」このブログでは投資詐欺撲滅に注力しています!今回の記事が良かったら、下のブログランキングの応援クリックをよろしくお願いします!(`_´)ゞ応援クリック!

2024.10.16

コメント(0)

-

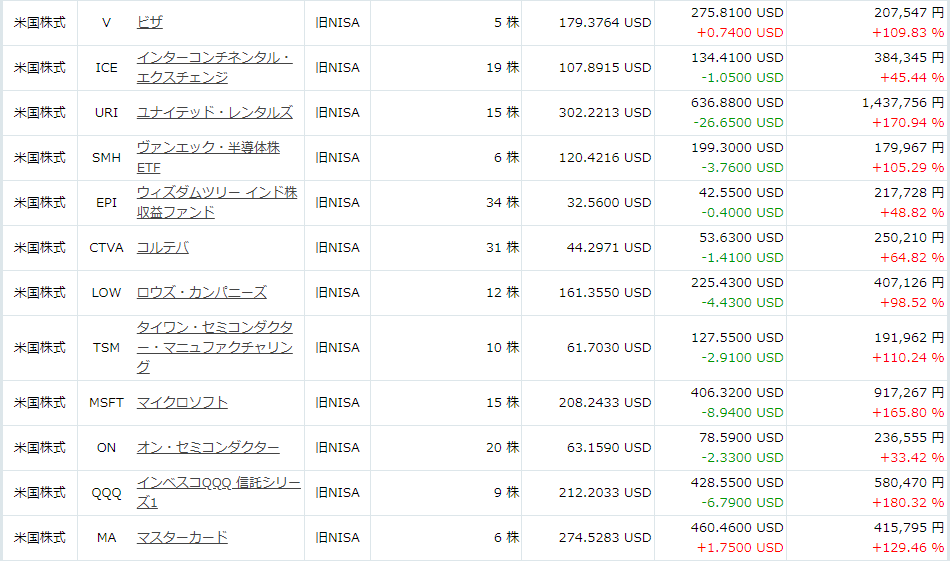

2024年10月の米国株のポートフォリオ。米国短期国債・長期国債を買い増し

2024年10月の米国株のポートフォリオです。長期投資(3年以上)の対象は、楽天証券のNISA口座で運用しています。四半期の決算ごとにちょこまかリバランスする対象は、マネックス証券で運用しています。(こちらは上から評価額順で)このポートフォリオ合計の予想純利益は 2,434.43ドル予想益利回りは 4.52%です。現在、米国10年債利回りは 4.01% で益利回りとの利回り差は 0.51% です。この利回り差は 3%以上 をキープできるようにしたいと考えています。現在注目しているセクターは半導体で配分は 37.4% となっています。前月から52週の高値を更新したのは、ユナイテッド・レンタルズ(URI) => 新高値!バーチュ・ファイナンシャル(VIRT)インターコンチネンタル・イクスチェンジ(ICE) => 新高値!コルテバ(CTVA)インド株ETF(EPI) => 新高値!ビザ(V) => 新高値!クアンタ・サービシズ(PWR) => 新高値!ロウズ・カンパニーズ(LOW) => 新高値!エクソン・モービル(XOM) => 新高値!ロケット・カンパニーズ(RKT)です。(新高値を更新する銘柄が常にポートフォリオのウェート上位にくるようにすることがアセットアロケーションの理想です。)前月からコンセンサスEPS(※)が上昇したのは、マイクロソフト(MSFT)バーチュ・ファイナンシャル(VIRT)JPモルガン・チェース(JPM)ビザ(V)ウォルト・ディズニー(DIS)です。(※)コンセンサスEPSが伸び続ける株を持ち続けることが長期投資の王道だと思います。売買は、TSMC(TSM)、サザン・コッパー(SCCO)、マリオット・インターナショナル(MAR)、クアンタ・サービシズ(PWR)、ロウズ・カンパニーズ(LOW)の一部、マスターカード(MA)を利益確定して、米国国債20年超ETF(TLT)、米国短期国債ETF(SHV)を買い増ししました。現在の株価は全体的に高値圏にあるとみて、高配当でかつ金利低下(価格は上昇)が期待できる米国債の配分を上げているところです。押し目があれば買いたいと考えているのは、半導体、電力インフラ、銅関連です。米国株は、1株から購入することができて配分を調整しやすく、100株の単元制度のある日本株と異なり、始めやすい投資対象だと思います。ご興味があれば、米国株投資を始められてはいかがでしょうか?このブログでは投資詐欺撲滅に注力しています!今回の記事が良かったら、下のブログランキングの応援クリックをよろしくお願いします!(`_´)ゞ応援クリック!

2024.10.09

コメント(0)

-

2024年9月の個人型確定拠出年金(iDeCo)の運用状況。この1ヶ月は新興国株とゴールドが上昇

私は「引退後の生活に向けた資産形成、退職金の代わり」「節税の手段」「生命保険の代わり」として iDeCo で先進国株式に積立投資をしています。2024年分のここまでの掛金(=所得控除額)は、68,000円 × 9か月 = 612,000円 です。(私は自営業者で、月の掛金は満額の 68,000円 を拠出しています)これに対応する節税額は、612,000円 × (20% + 10%) = 183,600円 です。(※1 所得税率が20%の場合)そして、iDeCoを2017年11月に始めてから累積の節税額は 1,651,200円 となりました。(←こんなに戻ってくるのになぜ人はやらないのか???)2024年9月の個人型確定拠出年金(iDeCo)の運用状況はこのようになりました。(運営管理はマネックス証券)運用リターンは +82.1% となりました。月間パフォーマンスは、1位が eMAXIS Slim 新興国株式インデックス で +4.7%2位が ゴールド・ファンド(為替ヘッジあり) で +4.5%となりました。この1か月は、新興国株とゴールドが上昇しました。直近1か月のマーケットは、債券市場は、米国2年債利回りが 3.83% → 3.62%、米国10年債利回りが 3.81% → 3.76% に低下しました。時間軸別の相場観ではこんな感じで考えています。短期(1か月~3か月): 先進国株式やS&P500は押し目を待って買い!中期(1年~):先進国株式やS&P500は押し目を待って買い!長期(5年~): 先進国株式やS&P500は買い! (←これは常に変わらない)以上のようなことをふまえつつ、今月の拠出分の商品別配分はeMAXIS Slim 先進国株式インデックス: 50%eMAXIS Slim 米国株式(S&P500): 50%でいきたいと思います。(長期運用では"期待リターンの高い"資産に配分した方が良いと考えておりますので、ここは基本変わりません)iDeCoの受け取り方(出口)については、私は65歳で退職所得控除額までを一時金で受け取って、残りは年金で年110万円ずつ受け取る予定です。これで実質非課税で受け取れます。また、よく言われる"引き出せないデメリット"については、年金の受給開始まではNISA口座から取り崩していけば良いと考えています。★運用計画と税金計算のケーススタディ例えば、会社員・給与所得者で毎月 23,000円 を拠出し、30年間、5%の利回りで運用という想定ですと、累積の積立額 855万円 に対し、運用資産は 1,879万円 となります。これを一括で受け取る場合退職所得控除額: 40万円 × 20 + 70万円 × 10 = 1,500万円 (※2)課税対象になる退職所得の金額: (1,879万円 - 1,500万円) × 0.5 = 189.7万円受給時にかかる税金は、所得税: (189.7万円 × 5%) × 1.021 = 96,842円住民税: 189.7万円 × 10% = 189,700円で、合計 286,542円 となります。受給時にかかる税金を 0円 にするには、退職一時金で 1,500万円 (退職所得控除額までは課税されない)残り 379万円 は年金で 110万円×3.4年 (65歳以上の場合、110万円 までは公的年金に係る雑所得が 0円 となり課税されない)として受け取るなど、ライフプランに合わせて工夫されるとよいと思います。(※1) iDeCoにおける拠出時の節税効果のまとめiDeCoで拠出した掛金は、「小規模企業共済等掛金控除」として全額が「所得控除」となります。節税額は、その年の掛金の合計 × (所得税の税率 + 住民税の税率10%) です。所得税の税率は、給与所得者であれば、源泉徴収票の「給与所得控除後の金額」事業者であれば、「課税される所得金額」によって、5% ~ 45% の範囲で変わります。所得税の税率つまり、収入があって所得税率が高い人ほどiDeCoで大きく節税できます。一方、専業主婦の方など税率が0%で税額控除のメリットがないという人の場合には、iDeCoの代わりに「つみたてNISA」を活用すると良いと思います。(※2) 運用資産を一括で受け取る際の税金のまとめiDeCoで運用した資産を一括で受け取る場合には、退職金と同じ扱いで退職所得控除が適用されます。退職所得控除額は拠出年数によって拡大し、1年ごとに40万円増、20年以降は1年ごとに70万円増となります。ですから、拠出を始めた時期が早ければ早いほど大きく控除の恩恵を受けられます!退職金にかかる税金○企業年金にかかる特別法人税について企業年金にかかる特別法人税は現在凍結されていますが、もしこれが復活して iDeCo の運用資産に対しても毎年 1.173% が課税されることになったら大きな費用になる…という理由で iDeCo はまだ始めていない、という方もいらっしゃいます。それに対し、あくまで私の個人的な考えですが「日本10年国債の利回りが 2.0% を越えない限り、少なくとも 1.173% という時代はずれな利率での徴収はない」だろうと考えています。というのは、特別法人税は「企業年金において、課税のタイミングを年金受給時まで繰り延べするために、その"利息に相当"するものをその年金基金に対して課税する」という意図で設定されました。しかし、日本経済はデフレが続いて1998年には日本10年国債の利回りが一時 1.0% を下回ることがあり、日本国債の運用でも特別法人税を徴収してしまうとリターンがマイナスになってしまうため、1999年以降は凍結されました。1989年 4.7%1994年 3.4%1999年 2.0% (1999年以降、特別法人税は凍結。)2004年 1.4%2009年 1.2%2014年 0.7%2019年 0.0%ですから、日本10年国債の利回りが 2.0% を越えるような経済状況になるまでは特別法人税は復活しない、と私は考えています。iDeCoは、節税効果がすばらしく、ファンドのラインナップには、運用コストが安く、期待リターンも魅力的なものがあります。また、加入者が途中で亡くなった場合は、全額を遺族が「死亡一時金」として受け取れ「生命保険の代わり」にもなりますので、ご興味がある方はぜひ最優先で取り組んでいただきたいと思います!(`_´)ゞこのブログでは投資詐欺撲滅に注力しています!今回の記事が良かったら、下のブログランキングの応援クリックをよろしくお願いします!(`_´)ゞ応援クリック!

2024.10.02

コメント(0)

-

2024年9月権利確定日の日本株のポートフォリオ。日本証券金融を新規買い

2024年9月権利確定日の日本の個別株のポートフォリオです。他、単元未満株でレーザーテック(6920)を保有しています。9月権利の銘柄は、ありません。信用取引では、東京応化工業(4186)フェローテックホールディングス(7187)コンフィデンス(7374)ANYCOLOR(5032)白銅(7637)の買い建玉があります。このポートフォリオ合計の予想純利益は 825,317円予想益利回りは 6.5% です。現在注目しているセクターは、半導体で 24.9% となっています。押し目があれば買いたいと考えているのは、電力インフラ関連です。前月から52週の高値を更新したのは、ジェイリース(7187)TREホールディングス(9247)です。(新高値を更新する銘柄が常にポートフォリオのウェート上位にくるようにすることがアセットアロケーションの理想です。)売買は、ジェイリース(7187)の一部を利益確定して、新規で日本証券金融(8511)を買いました。需給面では、個人投資家の信用買い残高は日経225やTOPIXでは増え、中小型株では変わらずとなりました。景気敏感でない中小型株はしっかりホールドしたいと考えています。このブログでは投資詐欺撲滅に注力しています!今回の記事が良かったら、下のブログランキングの応援クリックをよろしくお願いします!(`_´)ゞ応援クリック!

2024.09.26

コメント(0)

-

これから株式投資を始める方へ。2024年9月の積立投資の運用状況。この1ヶ月は長期金利低下で米国債が上昇

「これから株式投資を始めたい」と考えられている方には、第一歩として、少額でも始められる投資信託の積立でやる株式投資をお薦めしたいと思います。2024年9月の運用状況はこのようになりました。楽天証券では、新NISAのつみたて投資枠で楽天・オールカントリー株式インデックス・ファンド楽天・全米株式インデックス・ファンドeMAXIS Slim 先進国株式インデックスを毎月1日に10,000円ずつ積立 (※1)しています。※1 楽天カードクレジット決済マネックス証券では、eMAXIS Slim 米国株式(S&P500)を毎月16日に10,000円積立 (※2)しています。※2 マネックスカード投信積立 (ポイント還元率1.1%)累積パフォーマンスの1位は、楽天・全米株式インデックス・ファンド です。2024年1月~毎月10,000円で積立して +1.42% となりました。月間パフォーマンスの1位は 楽天・米国レバレッジバランス・ファンド で +0.32%ワーストの1位はeMAXIS NASDAQ100インデックス で -5.50%となりました。この1ヶ月は長期金利低下で米国債が上昇しました。eMAXIS Slim 国内株式(TOPIX)eMAXIS Slim 新興国株式インデックスeMAXIS NASDAQ100インデックスは、パフォーマンス比較のために2021年5月に1万円ずつ買ったものです。TOPIXと新興国株式は期待リターンが小さいため積立しない方が無難だと思います。よい投資信託を選ぶポイントは、・海外株式 (海外株式は人口の増加とともに成長し続け、期待リターンが大きいから)・米国 (成長著しいグローバル企業を含むから)・インデックス型 (管理費用(含む信託報酬)が 0.1% ~ 0.5% と手数料が安いから)・純資産残高が右肩上がりに増えている (多くの投資家が長期投資に適していると考えて、積立を継続しているものだから)です。上記のような投資信託を選んで積立を設定したら、あとは時間が経つのを待つだけです。先進国株式インデックスの積立投資は"利回りのよい貯金"だと思います。株式投資についての Q&AQ「なぜ株式投資を始めるのですか?」A「労働による所得の増加のスピードよりも、株式による資産の価値の増加のスピードの方が早いからです。また、株式投資なら死ぬまでできますが、労働はいつまでもできるというわけではありません。」Q「株式投資を始めるには、もう遅すぎませんか?」A「はい。遅いです。資産を増やすのに必要なのは"時間"ですから、若い時から始めた人勝ちです。あなたもいずれ後悔することになるでしょう。株式投資をもっと早くに始めていればよかった…と。」Q「株式投資を始めるには、100万円とか、ある程度まとまったお金が必要ですよね?私にはそんなお金ありません…」A「投資信託で株式投資をするなら、100円でも始めることができます。あなたは100円…お持ちですか?」Q「株式投資で資産を増やすには、経済指標とか、決算発表とか、難しい知識が必要ですよね?私は調べるとか、面倒臭いのが嫌いです…」A「適切な投資信託を選んで積立注文の設定をした後は、することは何もありません。株式投資をしていたことをすっかり忘れて放置していた人が一番パフォーマンスが良かった、そして、それは死後に分かった…という話もあります。」Q「株価が暴落したら嫌です。」A「株価が下げ続けている間はたしかに嫌ですよね。でも、安値で多くを仕入れる機会になるから、後で利益が大きくなるんですね。また、リーマンショックやコロナショックのような危機の際には、世界の中央銀行がお金の巡りをよくするために市場にお金を供給(金融緩和)しますし、暴落を経てマーケットが余剰資金で溢れるからこそ、株価は右肩上がりに上昇していきます。」Q「積立での株式投資は退屈でつまらなくなりました…」A「そういう人は、個別株を買ってみましょう!(負けまくり…手間かかりまくり…の世界へようこそ!)」このブログでは投資詐欺撲滅に注力しています!今回の記事が良かったら、下のブログランキングの応援クリックをよろしくお願いします!(`_´)ゞ応援クリック!

2024.09.18

コメント(0)

-

2024年9月の米国株のポートフォリオ。バーチュ・ファイナンシャルが堅調、米国短期国債ETFを買い増し

2024年9月の米国株のポートフォリオです。長期投資(3年以上)の対象は、楽天証券のNISA口座で運用しています。四半期の決算ごとにちょこまかリバランスする対象は、マネックス証券で運用しています。(こちらは上から評価額順で)このポートフォリオ合計の予想純利益は 2,543.41ドル予想益利回りは 4.81%です。現在、米国10年債利回りは 3.84% で益利回りとの利回り差は 1.19% です。この利回り差は 3%以上 をキープできるようにしたいと考えています。現在注目しているセクターは半導体で配分は 35.2% となっています。前月から52週の高値を更新したのは、バーチュ・ファイナンシャル(VIRT) => 年初来パフォは +54.7% の2位インターコンチネンタル・イクスチェンジ(ICE) => 新高値!JPモルガン・チェース(JPM) => 新高値!ロケット・カンパニーズ(RKT)です。(新高値を更新する銘柄が常にポートフォリオのウェート上位にくるようにすることがアセットアロケーションの理想です。)前月からコンセンサスEPS(※)が上昇したのは、ASMLホールディング(ASML)サザン・コッパー(SCCO)です。(※)コンセンサスEPSが伸び続ける株を持ち続けることが長期投資の王道だと思います。売買は、バーチュ・ファイナンシャル(VIRT)、マスターカード(MA)、ロケット・カンパニーズ(RKT)の一部を利益確定して、ASMLホールディング(ASML)、米国短期国債ETF(SHV)を買い増ししました。押し目があれば買いたいと考えているのは、半導体、電力インフラ、銅関連です。米国株は、1株から購入することができて配分を調整しやすく、100株の単元制度のある日本株と異なり、始めやすい投資対象だと思います。ご興味があれば、米国株投資を始められてはいかがでしょうか?このブログでは投資詐欺撲滅に注力しています!今回の記事が良かったら、下のブログランキングの応援クリックをよろしくお願いします!(`_´)ゞ応援クリック!

2024.09.11

コメント(0)

-

2024年8月の個人型確定拠出年金(iDeCo)の運用状況。この1ヶ月は日本株が大きく反発

私は「引退後の生活に向けた資産形成、退職金の代わり」「節税の手段」「生命保険の代わり」として iDeCo で先進国株式に積立投資をしています。2024年分のここまでの掛金(=所得控除額)は、68,000円 × 8か月 = 544,000円 です。(私は自営業者で、月の掛金は満額の 68,000円 を拠出しています)これに対応する節税額は、544,000円 × (20% + 10%) = 163,200円 です。(※1 所得税率が20%の場合)そして、iDeCoを2017年11月に始めてから累積の節税額は 1,630,800円 となりました。(←こんなに戻ってくるのになぜ人はやらないのか???)2024年8月の個人型確定拠出年金(iDeCo)の運用状況はこのようになりました。(運営管理はマネックス証券)運用リターンは +82.8% となりました。月間パフォーマンスは、1位が iFree JPX日経400インデックスで +22.9%となりました。この1か月は、日本株が大きく反発しました。直近1か月のマーケットは、債券市場は、米国2年債利回りが 3.99% → 3.83%、米国10年債利回りが 3.86% → 3.81% に低下しました。時間軸別の相場観ではこんな感じで考えています。短期(1か月~3か月): 先進国株式やS&P500は押し目を待って買い!中期(1年~):先進国株式やS&P500は押し目を待って買い!長期(5年~): 先進国株式やS&P500は買い! (←これは常に変わらない)以上のようなことをふまえつつ、今月の拠出分の商品別配分はeMAXIS Slim 先進国株式インデックス: 50%eMAXIS Slim 米国株式(S&P500): 50%でいきたいと思います。(長期運用では"期待リターンの高い"資産に配分した方が良いと考えておりますので、ここは基本変わりません)iDeCoの受け取り方(出口)については、私は65歳で退職所得控除額までを一時金で受け取って、残りは年金で年110万円ずつ受け取る予定です。これで実質非課税で受け取れます。また、よく言われる"引き出せないデメリット"については、年金の受給開始まではNISA口座から取り崩していけば良いと考えています。★運用計画と税金計算のケーススタディ例えば、会社員・給与所得者で毎月 23,000円 を拠出し、30年間、5%の利回りで運用という想定ですと、累積の積立額 855万円 に対し、運用資産は 1,879万円 となります。これを一括で受け取る場合退職所得控除額: 40万円 × 20 + 70万円 × 10 = 1,500万円 (※2)課税対象になる退職所得の金額: (1,879万円 - 1,500万円) × 0.5 = 189.7万円受給時にかかる税金は、所得税: (189.7万円 × 5%) × 1.021 = 96,842円住民税: 189.7万円 × 10% = 189,700円で、合計 286,542円 となります。受給時にかかる税金を 0円 にするには、退職一時金で 1,500万円 (退職所得控除額までは課税されない)残り 379万円 は年金で 110万円×3.4年 (65歳以上の場合、110万円 までは公的年金に係る雑所得が 0円 となり課税されない)として受け取るなど、ライフプランに合わせて工夫されるとよいと思います。(※1) iDeCoにおける拠出時の節税効果のまとめiDeCoで拠出した掛金は、「小規模企業共済等掛金控除」として全額が「所得控除」となります。節税額は、その年の掛金の合計 × (所得税の税率 + 住民税の税率10%) です。所得税の税率は、給与所得者であれば、源泉徴収票の「給与所得控除後の金額」事業者であれば、「課税される所得金額」によって、5% ~ 45% の範囲で変わります。所得税の税率つまり、収入があって所得税率が高い人ほどiDeCoで大きく節税できます。一方、専業主婦の方など税率が0%で税額控除のメリットがないという人の場合には、iDeCoの代わりに「つみたてNISA」を活用すると良いと思います。(※2) 運用資産を一括で受け取る際の税金のまとめiDeCoで運用した資産を一括で受け取る場合には、退職金と同じ扱いで退職所得控除が適用されます。退職所得控除額は拠出年数によって拡大し、1年ごとに40万円増、20年以降は1年ごとに70万円増となります。ですから、拠出を始めた時期が早ければ早いほど大きく控除の恩恵を受けられます!退職金にかかる税金○企業年金にかかる特別法人税について企業年金にかかる特別法人税は現在凍結されていますが、もしこれが復活して iDeCo の運用資産に対しても毎年 1.173% が課税されることになったら大きな費用になる…という理由で iDeCo はまだ始めていない、という方もいらっしゃいます。それに対し、あくまで私の個人的な考えですが「日本10年国債の利回りが 2.0% を越えない限り、少なくとも 1.173% という時代はずれな利率での徴収はない」だろうと考えています。というのは、特別法人税は「企業年金において、課税のタイミングを年金受給時まで繰り延べするために、その"利息に相当"するものをその年金基金に対して課税する」という意図で設定されました。しかし、日本経済はデフレが続いて1998年には日本10年国債の利回りが一時 1.0% を下回ることがあり、日本国債の運用でも特別法人税を徴収してしまうとリターンがマイナスになってしまうため、1999年以降は凍結されました。1989年 4.7%1994年 3.4%1999年 2.0% (1999年以降、特別法人税は凍結。)2004年 1.4%2009年 1.2%2014年 0.7%2019年 0.0%ですから、日本10年国債の利回りが 2.0% を越えるような経済状況になるまでは特別法人税は復活しない、と私は考えています。iDeCoは、節税効果がすばらしく、ファンドのラインナップには、運用コストが安く、期待リターンも魅力的なものがあります。また、加入者が途中で亡くなった場合は、全額を遺族が「死亡一時金」として受け取れ「生命保険の代わり」にもなりますので、ご興味がある方はぜひ最優先で取り組んでいただきたいと思います!(`_´)ゞこのブログでは投資詐欺撲滅に注力しています!今回の記事が良かったら、下のブログランキングの応援クリックをよろしくお願いします!(`_´)ゞ応援クリック!

2024.09.04

コメント(0)

-

2024年8月権利確定日の日本株のポートフォリオ。上旬の大暴落では好業績&高配当な銘柄を仕込んだ

2024年8月権利確定日の日本の個別株のポートフォリオです。他、単元未満株でレーザーテック(6920)を保有しています。8月権利の銘柄は、ウエストホールディングス(1407)です。信用取引では、ジェイリース(7187) => 好業績&高配当東京応化工業(4186)フェローテックホールディングス(7187) => 好業績&高配当コンフィデンス(7374) => 好業績&高配当ANYCOLOR(5032)白銅(7637)の買い建玉があります。このポートフォリオ合計の予想純利益は 802,575円予想益利回りは 6.6% です。現在注目しているセクターは、半導体で 23.7% となっています。押し目があれば買いたいと考えているのは、半導体、電力インフラ関連、好業績&高配当な銘柄です。前月から52週の高値を更新したのは、TREホールディングス(9247)です。(新高値を更新する銘柄が常にポートフォリオのウェート上位にくるようにすることがアセットアロケーションの理想です。)売買は、パーク24(4666)、ジェイリース(7187)をNISA口座で買い増し、東京応化工業(4186)、フェローテックホールディングス(6890)を買い増ししました。需給面では、個人投資家の信用買い残高は先月より減りました。下値は底堅いとみて、9月中旬まではホールドしてみたいと思います。このブログでは投資詐欺撲滅に注力しています!今回の記事が良かったら、下のブログランキングの応援クリックをよろしくお願いします!(`_´)ゞ応援クリック!

2024.08.28

コメント(0)

-

これから株式投資を始める方へ。2024年8月の積立投資の運用状況。この1ヶ月は世界的に株が下落して反発

「これから株式投資を始めたい」と考えられている方には、第一歩として、少額でも始められる投資信託の積立でやる株式投資をお薦めしたいと思います。2024年8月の運用状況はこのようになりました。楽天証券では、新NISAのつみたて投資枠で楽天・オールカントリー株式インデックス・ファンド楽天・全米株式インデックス・ファンドeMAXIS Slim 先進国株式インデックスを毎月1日に10,000円ずつ積立 (※1)しています。※1 楽天カードクレジット決済マネックス証券では、eMAXIS Slim 米国株式(S&P500)を毎月16日に10,000円積立 (※2)しています。※2 マネックスカード投信積立 (ポイント還元率1.1%)累積パフォーマンスの1位は、楽天・全米株式インデックス・ファンド です。2024年1月~毎月10,000円で積立して +5.11% となりました。月間パフォーマンスの1位は 楽天・米国レバレッジバランス・ファンド で -5.02%ワーストの1位はeMAXIS NASDAQ100インデックス で -10.45%となりました。この1ヶ月は世界的に株が下落、特に日本株が大暴落して、今は反発しているところです。eMAXIS Slim 国内株式(TOPIX)eMAXIS Slim 新興国株式インデックスeMAXIS NASDAQ100インデックスは、パフォーマンス比較のために2021年5月に1万円ずつ買ったものです。TOPIXと新興国株式は期待リターンが小さいため積立しない方が無難だと思います。よい投資信託を選ぶポイントは、・海外株式 (海外株式は人口の増加とともに成長し続け、期待リターンが大きいから)・米国 (成長著しいグローバル企業を含むから)・インデックス型 (管理費用(含む信託報酬)が 0.1% ~ 0.5% と手数料が安いから)・純資産残高が右肩上がりに増えている (多くの投資家が長期投資に適していると考えて、積立を継続しているものだから)です。上記のような投資信託を選んで積立を設定したら、あとは時間が経つのを待つだけです。先進国株式インデックスの積立投資は"利回りのよい貯金"だと思います。株式投資についての Q&AQ「なぜ株式投資を始めるのですか?」A「労働による所得の増加のスピードよりも、株式による資産の価値の増加のスピードの方が早いからです。また、株式投資なら死ぬまでできますが、労働はいつまでもできるというわけではありません。」Q「株式投資を始めるには、もう遅すぎませんか?」A「はい。遅いです。資産を増やすのに必要なのは"時間"ですから、若い時から始めた人勝ちです。あなたもいずれ後悔することになるでしょう。株式投資をもっと早くに始めていればよかった…と。」Q「株式投資を始めるには、100万円とか、ある程度まとまったお金が必要ですよね?私にはそんなお金ありません…」A「投資信託で株式投資をするなら、100円でも始めることができます。あなたは100円…お持ちですか?」Q「株式投資で資産を増やすには、経済指標とか、決算発表とか、難しい知識が必要ですよね?私は調べるとか、面倒臭いのが嫌いです…」A「適切な投資信託を選んで積立注文の設定をした後は、することは何もありません。株式投資をしていたことをすっかり忘れて放置していた人が一番パフォーマンスが良かった、そして、それは死後に分かった…という話もあります。」Q「株価が暴落したら嫌です。」A「株価が下げ続けている間はたしかに嫌ですよね。でも、安値で多くを仕入れる機会になるから、後で利益が大きくなるんですね。また、リーマンショックやコロナショックのような危機の際には、世界の中央銀行がお金の巡りをよくするために市場にお金を供給(金融緩和)しますし、暴落を経てマーケットが余剰資金で溢れるからこそ、株価は右肩上がりに上昇していきます。」Q「積立での株式投資は退屈でつまらなくなりました…」A「そういう人は、個別株を買ってみましょう!(負けまくり…手間かかりまくり…の世界へようこそ!)」このブログでは投資詐欺撲滅に注力しています!今回の記事が良かったら、下のブログランキングの応援クリックをよろしくお願いします!(`_´)ゞ応援クリック!

2024.08.21

コメント(0)

-

2024年8月の米国株のポートフォリオ。半導体関連を買い増し、米国短期国債を新規買い

2024年8月の米国株のポートフォリオです。長期投資(3年以上)の対象は、楽天証券のNISA口座で運用しています。四半期の決算ごとにちょこまかリバランスする対象は、マネックス証券で運用しています。(こちらは上から評価額順で)このポートフォリオ合計の予想純利益は 2,643.31ドル予想益利回りは 4.88%です。現在、米国10年債利回りは 3.84% で益利回りとの利回り差は 1.04% です。この利回り差は 3%以上 をキープできるようにしたいと考えています。現在注目しているセクターは半導体で配分は 36.0% となっています。前月から52週の高値を更新したのは、ユナイテッド・レンタルズ(URI) => 新高値!バーチュ・ファイナンシャル(VIRT) => 2Qは好決算!インターコンチネンタル・イクスチェンジ(ICE) => 新高値!JPモルガン・チェース(JPM) => 新高値!インド株ETF(EPI) => 新高値!ロケット・カンパニーズ(RKT)です。(新高値を更新する銘柄が常にポートフォリオのウェート上位にくるようにすることがアセットアロケーションの理想です。)前月からコンセンサスEPS(※)が上昇したのは、TSMC(TSM)サザン・コッパー(SCCO)JPモルガン・チェース(JPM)クアンタ・サービシズ(PWR)です。(※)コンセンサスEPSが伸び続ける株を持ち続けることが長期投資の王道だと思います。売買は、バーチュ・ファイナンシャル(VIRT)、ロケット・カンパニーズ(RKT)の一部を利益確定して、半導体ETF(SMH)、TSMC(TSM)、サザン・コッパー(SCCO)を買い増し、米国短期国債ETF(SHV)を新規買いしました。押し目があれば買いたいと考えているのは、半導体、電力インフラ、銅関連です。米国株は、1株から購入することができて配分を調整しやすく、100株の単元制度のある日本株と異なり、始めやすい投資対象だと思います。ご興味があれば、米国株投資を始められてはいかがでしょうか?このブログでは投資詐欺撲滅に注力しています!今回の記事が良かったら、下のブログランキングの応援クリックをよろしくお願いします!(`_´)ゞ応援クリック!

2024.08.14

コメント(0)

-

2024年7月の個人型確定拠出年金(iDeCo)の運用状況。日本株が大暴落!この1ヶ月は為替ヘッジありのゴールドや債券が上昇

私は「引退後の生活に向けた資産形成、退職金の代わり」「節税の手段」「生命保険の代わり」として iDeCo で先進国株式に積立投資をしています。2024年分のここまでの掛金(=所得控除額)は、68,000円 × 7か月 = 476,000円 です。(私は自営業者で、月の掛金は満額の 68,000円 を拠出しています)これに対応する節税額は、476,000円 × (20% + 10%) = 142,800円 です。(※1 所得税率が20%の場合)そして、iDeCoを2017年11月に始めてから累積の節税額は 1,610,400円 となりました。(←こんなに戻ってくるのになぜ人はやらないのか???)2024年7月の個人型確定拠出年金(iDeCo)の運用状況はこのようになりました。(運営管理はマネックス証券)運用リターンは +72.3% となりました。月間パフォーマンスは、1位が ゴールド・ファンド(為替ヘッジあり)で +3.9%2位が たわらノーロード 先進国債券<為替ヘッジあり>で +3.0%なお、ワーストでは1位が ひふみ年金で -22.7%2位が One DC 国内株式インデックスファンド (TOPIX連動)で -22.1%となりました。この1か月は、株式が大きく下落して、特に日本株は大暴落しました。上昇したのは為替ヘッジありのゴールドや債券だけでした。直近は株価が大きく下落していますが、7月上旬あたりまで株価が堅調だったときに売っていた分を、7月の下旬から買い戻すようにスイッチングをしまして、このように良い感じで口数を増やすことができました。直近1か月のマーケットは、債券市場は、米国2年債利回りが 4.76% → 3.99%、米国10年債利回りが 4.43% → 3.86% に低下しました。時間軸別の相場観ではこんな感じで考えています。短期(1か月~3か月): 先進国株式やS&P500は買い!中期(1年~):先進国株式やS&P500は買い!長期(5年~): 先進国株式やS&P500は買い! (←これは常に変わらない)以上のようなことをふまえつつ、今月の拠出分の商品別配分はeMAXIS Slim 先進国株式インデックス: 50%eMAXIS Slim 米国株式(S&P500): 50%でいきたいと思います。(長期運用では"期待リターンの高い"資産に配分した方が良いと考えておりますので、ここは基本変わりません)iDeCoの受け取り方(出口)については、私は65歳で退職所得控除額までを一時金で受け取って、残りは年金で年110万円ずつ受け取る予定です。これで実質非課税で受け取れます。また、よく言われる"引き出せないデメリット"については、年金の受給開始まではNISA口座から取り崩していけば良いと考えています。★運用計画と税金計算のケーススタディ例えば、会社員・給与所得者で毎月 23,000円 を拠出し、30年間、5%の利回りで運用という想定ですと、累積の積立額 855万円 に対し、運用資産は 1,879万円 となります。これを一括で受け取る場合退職所得控除額: 40万円 × 20 + 70万円 × 10 = 1,500万円 (※2)課税対象になる退職所得の金額: (1,879万円 - 1,500万円) × 0.5 = 189.7万円受給時にかかる税金は、所得税: (189.7万円 × 5%) × 1.021 = 96,842円住民税: 189.7万円 × 10% = 189,700円で、合計 286,542円 となります。受給時にかかる税金を 0円 にするには、退職一時金で 1,500万円 (退職所得控除額までは課税されない)残り 379万円 は年金で 110万円×3.4年 (65歳以上の場合、110万円 までは公的年金に係る雑所得が 0円 となり課税されない)として受け取るなど、ライフプランに合わせて工夫されるとよいと思います。(※1) iDeCoにおける拠出時の節税効果のまとめiDeCoで拠出した掛金は、「小規模企業共済等掛金控除」として全額が「所得控除」となります。節税額は、その年の掛金の合計 × (所得税の税率 + 住民税の税率10%) です。所得税の税率は、給与所得者であれば、源泉徴収票の「給与所得控除後の金額」事業者であれば、「課税される所得金額」によって、5% ~ 45% の範囲で変わります。所得税の税率つまり、収入があって所得税率が高い人ほどiDeCoで大きく節税できます。一方、専業主婦の方など税率が0%で税額控除のメリットがないという人の場合には、iDeCoの代わりに「つみたてNISA」を活用すると良いと思います。(※2) 運用資産を一括で受け取る際の税金のまとめiDeCoで運用した資産を一括で受け取る場合には、退職金と同じ扱いで退職所得控除が適用されます。退職所得控除額は拠出年数によって拡大し、1年ごとに40万円増、20年以降は1年ごとに70万円増となります。ですから、拠出を始めた時期が早ければ早いほど大きく控除の恩恵を受けられます!退職金にかかる税金○企業年金にかかる特別法人税について企業年金にかかる特別法人税は現在凍結されていますが、もしこれが復活して iDeCo の運用資産に対しても毎年 1.173% が課税されることになったら大きな費用になる…という理由で iDeCo はまだ始めていない、という方もいらっしゃいます。それに対し、あくまで私の個人的な考えですが「日本10年国債の利回りが 2.0% を越えない限り、少なくとも 1.173% という時代はずれな利率での徴収はない」だろうと考えています。というのは、特別法人税は「企業年金において、課税のタイミングを年金受給時まで繰り延べするために、その"利息に相当"するものをその年金基金に対して課税する」という意図で設定されました。しかし、日本経済はデフレが続いて1998年には日本10年国債の利回りが一時 1.0% を下回ることがあり、日本国債の運用でも特別法人税を徴収してしまうとリターンがマイナスになってしまうため、1999年以降は凍結されました。1989年 4.7%1994年 3.4%1999年 2.0% (1999年以降、特別法人税は凍結。)2004年 1.4%2009年 1.2%2014年 0.7%2019年 0.0%ですから、日本10年国債の利回りが 2.0% を越えるような経済状況になるまでは特別法人税は復活しない、と私は考えています。iDeCoは、節税効果がすばらしく、ファンドのラインナップには、運用コストが安く、期待リターンも魅力的なものがあります。また、加入者が途中で亡くなった場合は、全額を遺族が「死亡一時金」として受け取れ「生命保険の代わり」にもなりますので、ご興味がある方はぜひ最優先で取り組んでいただきたいと思います!(`_´)ゞこのブログでは投資詐欺撲滅に注力しています!今回の記事が良かったら、下のブログランキングの応援クリックをよろしくお願いします!(`_´)ゞ応援クリック!

2024.08.06

コメント(0)

-

ブラックマンデー級の大暴落直後の日本株のポートフォリオ。ここからNISA口座で買い直していく

今日の日経225はブラックマンデーの下落幅を上回る大暴落で値幅 -4,451円下落率 -12.4%という歴史的な下落となりました。ちなみに、ブラックマンデー(1987年10月20日)の日経225は値幅 -3,836円下落率 -14.9%だったとのこと。というわけで、日本株のポートフォリオは一気に含み損の地獄に変わってしまいました。今日くらったストップ安は、オルガノ(6368)フジミインコーポレーテッド(5384)ユーザーローカル(3984)…これが『キング・フクミゾン』の能力!でも、ここから特定口座の株を損切りした分をNISA口座で買い直していきますと、"3年間有効の繰越控除(将来使える節税チケット)"をゲットできますので、悲観的にならず淡々と買い直していきたいと考えています。なお、8/2 と 8/5 で私が売買した銘柄は以下の通りです。(売った銘柄はありません)さて、個別株は上記のように散々でしたが、システムトレードの方は日経225のトレンドフォローのショートのロジックが大活躍でした!8/1からショートが4連勝!そして 8/5 には 2,720円幅 の特大の利益確定!(大底をつけた瞬間では含み益が 4,400円幅 となっていました)GogoJungle さんの REALTRADE のトレード履歴は こちらシステムトレードだけはこんな狂乱相場でも安定していてホントに助かります。このブログでは投資詐欺撲滅に注力しています!今回の記事が良かったら、下のブログランキングの応援クリックをよろしくお願いします!(`_´)ゞ応援クリック!

2024.08.05

コメント(0)

-

2024年7月権利確定日の日本株のポートフォリオ。ANYCOLORを新規買い

2024年7月権利確定日の日本の個別株のポートフォリオです。他、単元未満株でレーザーテック(6920)を保有しています。7月権利の銘柄は、ありません。信用取引では、白銅(7637)ANYCOLOR(5032)の買い建玉があります。このポートフォリオ合計の予想純利益は 693,259円予想益利回りは 6.3% です。現在注目しているセクターは、半導体で 24.9% となっています。押し目があれば買いたいと考えているのは、半導体、電力インフラ関連です。前月から52週の高値を更新したのは、ジェイリース(7187)TREホールディングス(9247)AREホールディングス(5857)です。(新高値を更新する銘柄が常にポートフォリオのウェート上位にくるようにすることがアセットアロケーションの理想です。)売買は、VTuberのライブ配信などを運営するANYCOLOR(5032)を新規買い、白銅(7637)を買い戻ししました。需給面では、個人投資家の信用買い残高が中小型株で増えて高水準にきています。上げたときは戻り売りを狙いたいと思います。このブログでは投資詐欺撲滅に注力しています!今回の記事が良かったら、下のブログランキングの応援クリックをよろしくお願いします!(`_´)ゞ応援クリック!

2024.07.29

コメント(0)

-

これから株式投資を始める方へ。2024年7月の積立投資の運用状況。この1ヶ月は日本株TOPIX、米国債が上昇

「これから株式投資を始めたい」と考えられている方には、第一歩として、少額でも始められる投資信託の積立でやる株式投資をお薦めしたいと思います。2024年7月の運用状況はこのようになりました。楽天証券では、新NISAのつみたて投資枠で楽天・オールカントリー株式インデックス・ファンド楽天・全米株式インデックス・ファンドeMAXIS Slim 先進国株式インデックスを毎月1日に10,000円ずつ積立 (※1)しています。※1 楽天カードクレジット決済また、中期での米国債の上昇(長期金利の低下)に期待して、楽天・米国レバレッジバランス・ファンド をスポット購入(買い増し)しています。マネックス証券では、eMAXIS Slim 米国株式(S&P500)を毎月16日に10,000円積立 (※2)しています。※2 マネックスカード投信積立 (ポイント還元率1.1%)累積パフォーマンスの1位は、楽天・全米株式インデックス・ファンド です。2024年1月~毎月10,000円で積立して +15.90% となりました。月間パフォーマンスの1位は eMAXIS Slim 国内株式(TOPIX) で +7.07%2位は 楽天・米国レバレッジバランス・ファンド で +5.03%となりました。この1ヶ月は日本株TOPIX、米国債が上昇しました。eMAXIS Slim 国内株式(TOPIX)eMAXIS Slim 新興国株式インデックスeMAXIS NASDAQ100インデックスは、パフォーマンス比較のために2021年5月に1万円ずつ買ったものです。TOPIXと新興国株式は期待リターンが小さいため積立しない方が無難だと思います。よい投資信託を選ぶポイントは、・海外株式 (海外株式は人口の増加とともに成長し続け、期待リターンが大きいから)・米国 (成長著しいグローバル企業を含むから)・インデックス型 (管理費用(含む信託報酬)が 0.1% ~ 0.5% と手数料が安いから)・純資産残高が右肩上がりに増えている (多くの投資家が長期投資に適していると考えて、積立を継続しているものだから)です。上記のような投資信託を選んで積立を設定したら、あとは時間が経つのを待つだけです。先進国株式インデックスの積立投資は"利回りのよい貯金"だと思います。株式投資についての Q&AQ「なぜ株式投資を始めるのですか?」A「労働による所得の増加のスピードよりも、株式による資産の価値の増加のスピードの方が早いからです。また、株式投資なら死ぬまでできますが、労働はいつまでもできるというわけではありません。」Q「株式投資を始めるには、もう遅すぎませんか?」A「はい。遅いです。資産を増やすのに必要なのは"時間"ですから、若い時から始めた人勝ちです。あなたもいずれ後悔することになるでしょう。株式投資をもっと早くに始めていればよかった…と。」Q「株式投資を始めるには、100万円とか、ある程度まとまったお金が必要ですよね?私にはそんなお金ありません…」A「投資信託で株式投資をするなら、100円でも始めることができます。あなたは100円…お持ちですか?」Q「株式投資で資産を増やすには、経済指標とか、決算発表とか、難しい知識が必要ですよね?私は調べるとか、面倒臭いのが嫌いです…」A「適切な投資信託を選んで積立注文の設定をした後は、することは何もありません。株式投資をしていたことをすっかり忘れて放置していた人が一番パフォーマンスが良かった、そして、それは死後に分かった…という話もあります。」Q「株価が暴落したら嫌です。」A「株価が下げ続けている間はたしかに嫌ですよね。でも、安値で多くを仕入れる機会になるから、後で利益が大きくなるんですね。また、リーマンショックやコロナショックのような危機の際には、世界の中央銀行がお金の巡りをよくするために市場にお金を供給(金融緩和)しますし、暴落を経てマーケットが余剰資金で溢れるからこそ、株価は右肩上がりに上昇していきます。」Q「積立での株式投資は退屈でつまらなくなりました…」A「そういう人は、個別株を買ってみましょう!(負けまくり…手間かかりまくり…の世界へようこそ!)」このブログでは投資詐欺撲滅に注力しています!今回の記事が良かったら、下のブログランキングの応援クリックをよろしくお願いします!(`_´)ゞ応援クリック!

2024.07.18

コメント(0)

-

2024年7月の米国株のポートフォリオ。半導体関連が新高値!SMHが3倍株、TSMCが2倍株に到達!

2024年7月の米国株のポートフォリオです。長期投資(3年以上)の対象は、楽天証券のNISA口座で運用しています。四半期の決算ごとにちょこまかリバランスする対象は、マネックス証券で運用しています。(こちらは上から評価額順で)このポートフォリオ合計の予想純利益は 2,660.55ドル予想益利回りは 4.83%です。現在、米国10年債利回りは 4.27% で益利回りとの利回り差は 0.56% です。この利回り差は 3%以上 をキープできるようにしたいと考えています。現在注目しているセクターは半導体で配分は 38.4% となっています。前月から52週の高値を更新したのは、半導体ETF(SMH) => 新高値!ドル建てで3倍株に到達(^^)ASML(ASML) => 新高値!TSMC(TSM) => 新高値!ドル建てで2倍株に到達(^^)マイクロソフト(MSFT) => 新高値!インターコンチネンタル・イクスチェンジ(ICE) => 新高値!JPモルガン・チェース(JPM) => 新高値!インド株ETF(EPI) => 新高値!NASDAQ100ETF(QQQ) => 新高値!です。(新高値を更新する銘柄が常にポートフォリオのウェート上位にくるようにすることがアセットアロケーションの理想です。)前月からコンセンサスEPS(※)が上昇したのは、サザン・コッパー(SCCO)です。(※)コンセンサスEPSが伸び続ける株を持ち続けることが長期投資の王道だと思います。売買は、半導体ETF(SMH)の一部を利益確定して、米国債20年超ETF(TLT)を買い増ししました。押し目があれば買いたいと考えているのは、半導体、電力インフラ、銅関連です。米国株は、1株から購入することができて配分を調整しやすく、100株の単元制度のある日本株と異なり、始めやすい投資対象だと思います。ご興味があれば、米国株投資を始められてはいかがでしょうか?このブログでは投資詐欺撲滅に注力しています!今回の記事が良かったら、下のブログランキングの応援クリックをよろしくお願いします!(`_´)ゞ応援クリック!

2024.07.10

コメント(0)

-

2024年6月の個人型確定拠出年金(iDeCo)の運用状況。資産評価額が1,000万円超え!この1ヶ月はNASDAQ100が上昇

私は「引退後の生活に向けた資産形成、退職金の代わり」「節税の手段」「生命保険の代わり」として iDeCo で先進国株式に積立投資をしています。2024年分のここまでの掛金(=所得控除額)は、68,000円 × 6か月 = 408,000円 です。(私は自営業者で、月の掛金は満額の 68,000円 を拠出しています)これに対応する節税額は、408,000円 × (20% + 10%) = 122,400円 です。(※1 所得税率が20%の場合)そして、iDeCoを2017年11月に始めてから累積の節税額は 1,590,000円 となりました。(←こんなに戻ってくるのになぜ人はやらないのか???)2024年6月の個人型確定拠出年金(iDeCo)の運用状況はこのようになりました。(運営管理はマネックス証券)資産評価額は 1,000万円 を超えて、運用リターンは +94.1% となりました。先月から資産評価額の数%を定期預金からeMAXIS Slim 先進国債券インデックスたわらノーロード 先進国債券<為替ヘッジあり>にスイッチングしています。月間パフォーマンスは、1位が iFreeNEXT NASDAQ100 インデックスで +10.1%となりました。この1か月は、NASDAQ100が上昇しました。直近1か月のマーケットは、債券市場は、米国2年債利回りが 4.78% → 4.76%、米国10年債利回りが 4.34% → 4.43% に上昇しました。時間軸別の相場観ではこんな感じで考えています。短期(1か月~3か月): 先進国株式やS&P500は押し目を待って買い!先進国債券を買っても良さそう中期(1年~):先進国株式やS&P500は押し目を待って買い!長期(5年~): 先進国株式やS&P500は買い! (←これは常に変わらない)以上のようなことをふまえつつ、今月の拠出分の商品別配分はeMAXIS Slim 先進国株式インデックス: 50%eMAXIS Slim 米国株式(S&P500): 50%でいきたいと思います。(長期運用では"期待リターンの高い"資産に配分した方が良いと考えておりますので、ここは基本変わりません)iDeCoの受け取り方(出口)については、私は65歳で退職所得控除額までを一時金で受け取って、残りは年金で年110万円ずつ受け取る予定です。これで実質非課税で受け取れます。また、よく言われる"引き出せないデメリット"については、年金の受給開始まではNISA口座から取り崩していけば良いと考えています。★運用計画と税金計算のケーススタディ例えば、会社員・給与所得者で毎月 23,000円 を拠出し、30年間、5%の利回りで運用という想定ですと、累積の積立額 855万円 に対し、運用資産は 1,879万円 となります。これを一括で受け取る場合退職所得控除額: 40万円 × 20 + 70万円 × 10 = 1,500万円 (※2)課税対象になる退職所得の金額: (1,879万円 - 1,500万円) × 0.5 = 189.7万円受給時にかかる税金は、所得税: (189.7万円 × 5%) × 1.021 = 96,842円住民税: 189.7万円 × 10% = 189,700円で、合計 286,542円 となります。受給時にかかる税金を 0円 にするには、退職一時金で 1,500万円 (退職所得控除額までは課税されない)残り 379万円 は年金で 110万円×3.4年 (65歳以上の場合、110万円 までは公的年金に係る雑所得が 0円 となり課税されない)として受け取るなど、ライフプランに合わせて工夫されるとよいと思います。(※1) iDeCoにおける拠出時の節税効果のまとめiDeCoで拠出した掛金は、「小規模企業共済等掛金控除」として全額が「所得控除」となります。節税額は、その年の掛金の合計 × (所得税の税率 + 住民税の税率10%) です。所得税の税率は、給与所得者であれば、源泉徴収票の「給与所得控除後の金額」事業者であれば、「課税される所得金額」によって、5% ~ 45% の範囲で変わります。所得税の税率つまり、収入があって所得税率が高い人ほどiDeCoで大きく節税できます。一方、専業主婦の方など税率が0%で税額控除のメリットがないという人の場合には、iDeCoの代わりに「つみたてNISA」を活用すると良いと思います。(※2) 運用資産を一括で受け取る際の税金のまとめiDeCoで運用した資産を一括で受け取る場合には、退職金と同じ扱いで退職所得控除が適用されます。退職所得控除額は拠出年数によって拡大し、1年ごとに40万円増、20年以降は1年ごとに70万円増となります。ですから、拠出を始めた時期が早ければ早いほど大きく控除の恩恵を受けられます!退職金にかかる税金○企業年金にかかる特別法人税について企業年金にかかる特別法人税は現在凍結されていますが、もしこれが復活して iDeCo の運用資産に対しても毎年 1.173% が課税されることになったら大きな費用になる…という理由で iDeCo はまだ始めていない、という方もいらっしゃいます。それに対し、あくまで私の個人的な考えですが「日本10年国債の利回りが 2.0% を越えない限り、少なくとも 1.173% という時代はずれな利率での徴収はない」だろうと考えています。というのは、特別法人税は「企業年金において、課税のタイミングを年金受給時まで繰り延べするために、その"利息に相当"するものをその年金基金に対して課税する」という意図で設定されました。しかし、日本経済はデフレが続いて1998年には日本10年国債の利回りが一時 1.0% を下回ることがあり、日本国債の運用でも特別法人税を徴収してしまうとリターンがマイナスになってしまうため、1999年以降は凍結されました。1989年 4.7%1994年 3.4%1999年 2.0% (1999年以降、特別法人税は凍結。)2004年 1.4%2009年 1.2%2014年 0.7%2019年 0.0%ですから、日本10年国債の利回りが 2.0% を越えるような経済状況になるまでは特別法人税は復活しない、と私は考えています。iDeCoは、節税効果がすばらしく、ファンドのラインナップには、運用コストが安く、期待リターンも魅力的なものがあります。また、加入者が途中で亡くなった場合は、全額を遺族が「死亡一時金」として受け取れ「生命保険の代わり」にもなりますので、ご興味がある方はぜひ最優先で取り組んでいただきたいと思います!(`_´)ゞこのブログでは投資詐欺撲滅に注力しています!今回の記事が良かったら、下のブログランキングの応援クリックをよろしくお願いします!(`_´)ゞ応援クリック!

2024.07.03

コメント(0)

-

2024年6月権利確定日の日本株のポートフォリオ。オルガノが新高値!金属リサイクルもじわじわ復調

2024年6月権利確定日の日本の個別株のポートフォリオです。他、単元未満株でレーザーテック(6920)を保有しています。6月権利の銘柄は、ユーザーローカル(3984)、レーザーテック(6920)です。信用取引の建玉はなく、キャッシュポジションが少しあります。このポートフォリオ合計の予想純利益は608,953円予想益利回りは 5.6% です。現在注目しているセクターは、半導体で 26.2% となっています。押し目があれば買いたいと考えているのは、半導体、電力インフラ関連です。前月から52週の高値を更新したのは、オルガノ(6368) => 新高値!コンフィデンス・インターワークス(7374)TREホールディングス(9247)AREホールディングス(5857)です。(新高値を更新する銘柄が常にポートフォリオのウェート上位にくるようにすることがアセットアロケーションの理想です。)売買は、パーク24(4666)を買い増ししました。需給面では、個人投資家の信用残高は先月とあまり変わっておりません。上げたときは戻り売りを狙い、下げたときは新NISAの成長投資枠で拾っていきたいと思います。このブログでは投資詐欺撲滅に注力しています!今回の記事が良かったら、下のブログランキングの応援クリックをよろしくお願いします!(`_´)ゞ応援クリック!

2024.06.26

コメント(0)

-

これから株式投資を始める方へ。2024年6月の積立投資の運用状況。この1ヶ月はNASDAQ100が上昇

「これから株式投資を始めたい」と考えられている方には、第一歩として、少額でも始められる投資信託の積立でやる株式投資をお薦めしたいと思います。2024年6月の運用状況はこのようになりました。楽天証券では、新NISAのつみたて投資枠で楽天・オールカントリー株式インデックス・ファンド楽天・全米株式インデックス・ファンドeMAXIS Slim 先進国株式インデックスを毎月1日に10,000円ずつ積立 (※1)しています。※1 楽天カードクレジット決済マネックス証券では、eMAXIS Slim 米国株式(S&P500)を毎月16日に10,000円積立 (※2)しています。※2 マネックスカード投信積立 (ポイント還元率1.1%)累積パフォーマンスの1位は、楽天・全米株式インデックス・ファンド です。2024年1月~毎月10,000円で積立して +13.47% となりました。月間パフォーマンスの1位は eMAXIS NASDAQ100インデックス で +9.84%2位は 楽天・米国レバレッジバランス・ファンド で +7.13%となりました。この1ヶ月はNASDAQ100が上昇しました。eMAXIS Slim 国内株式(TOPIX)eMAXIS Slim 新興国株式インデックスeMAXIS NASDAQ100インデックスは、パフォーマンス比較のために2021年5月に1万円ずつ買ったものです。TOPIXと新興国株式は期待リターンが小さいため積立しない方が無難だと思います。よい投資信託を選ぶポイントは、・海外株式 (海外株式は人口の増加とともに成長し続け、期待リターンが大きいから)・米国 (成長著しいグローバル企業を含むから)・インデックス型 (管理費用(含む信託報酬)が 0.1% ~ 0.5% と手数料が安いから)・純資産残高が右肩上がりに増えている (多くの投資家が長期投資に適していると考えて、積立を継続しているものだから)です。上記のような投資信託を選んで積立を設定したら、あとは時間が経つのを待つだけです。先進国株式インデックスの積立投資は"利回りのよい貯金"だと思います。株式投資についての Q&AQ「なぜ株式投資を始めるのですか?」A「労働による所得の増加のスピードよりも、株式による資産の価値の増加のスピードの方が早いからです。また、株式投資なら死ぬまでできますが、労働はいつまでもできるというわけではありません。」Q「株式投資を始めるには、もう遅すぎませんか?」A「はい。遅いです。資産を増やすのに必要なのは"時間"ですから、若い時から始めた人勝ちです。あなたもいずれ後悔することになるでしょう。株式投資をもっと早くに始めていればよかった…と。」Q「株式投資を始めるには、100万円とか、ある程度まとまったお金が必要ですよね?私にはそんなお金ありません…」A「投資信託で株式投資をするなら、100円でも始めることができます。あなたは100円…お持ちですか?」Q「株式投資で資産を増やすには、経済指標とか、決算発表とか、難しい知識が必要ですよね?私は調べるとか、面倒臭いのが嫌いです…」A「適切な投資信託を選んで積立注文の設定をした後は、することは何もありません。株式投資をしていたことをすっかり忘れて放置していた人が一番パフォーマンスが良かった、そして、それは死後に分かった…という話もあります。」Q「株価が暴落したら嫌です。」A「株価が下げ続けている間はたしかに嫌ですよね。でも、安値で多くを仕入れる機会になるから、後で利益が大きくなるんですね。また、リーマンショックやコロナショックのような危機の際には、世界の中央銀行がお金の巡りをよくするために市場にお金を供給(金融緩和)しますし、暴落を経てマーケットが余剰資金で溢れるからこそ、株価は右肩上がりに上昇していきます。」Q「積立での株式投資は退屈でつまらなくなりました…」A「そういう人は、個別株を買ってみましょう!(負けまくり…手間かかりまくり…の世界へようこそ!)」このブログでは投資詐欺撲滅に注力しています!今回の記事が良かったら、下のブログランキングの応援クリックをよろしくお願いします!(`_´)ゞ応援クリック!

2024.06.20

コメント(0)

-

2024年6月の米国株のポートフォリオ。半導体ETF、TSMC、NASDAQ100ETFが新高値!

2024年6月の米国株のポートフォリオです。長期投資(3年以上)の対象は、楽天証券のNISA口座で運用しています。四半期の決算ごとにちょこまかリバランスする対象は、マネックス証券で運用しています。(こちらは上から評価額順で)このポートフォリオ合計の予想純利益は 2,569.39ドル予想益利回りは 4.79%です。現在、米国10年債利回りは 4.40% で益利回りとの利回り差は 0.39% です。この利回り差は 3%以上 をキープできるようにしたいと考えています。現在注目しているセクターは半導体で配分は 38.0% となっています。前月から52週の高値を更新したのは、半導体ETF(SMH) => 新高値!TSMC(TSM) => 新高値!マイクロソフト(MSFT) => 新高値!バーチュ・ファイナンシャル(VIRT)サザン・コッパー(SCCO) => 新高値!JPモルガン・チェース(JPM) => 新高値!インド株ETF(EPI) => 新高値!NASDAQ100ETF(QQQ) => 新高値!クアンタ・サービシズ(PWR) => 新高値!です。(新高値を更新する銘柄が常にポートフォリオのウェート上位にくるようにすることがアセットアロケーションの理想です。)前月からコンセンサスEPS(※)が上昇したのは、サザン・コッパー(SCCO)JPモルガン・チェース(JPM)です。(※)コンセンサスEPSが伸び続ける株を持ち続けることが長期投資の王道だと思います。売買は、TSMC(TSM)、マイクロソフト(MSFT)、バーチュ・ファイナンシャル(VIRT)、JPモルガン・チェース(JPM)、NASDAQ100ETF(QQQ)の一部を利益確定して、米国債20年超ETF(TLT)を買い増ししました。押し目があれば買いたいと考えているのは、半導体、電力インフラ、銅関連です。米国株は、1株から購入することができて配分を調整しやすく、100株の単元制度のある日本株と異なり、始めやすい投資対象だと思います。ご興味があれば、米国株投資を始められてはいかがでしょうか?このブログでは投資詐欺撲滅に注力しています!今回の記事が良かったら、下のブログランキングの応援クリックをよろしくお願いします!(`_´)ゞ応援クリック!

2024.06.12

コメント(0)

-

2024年5月の個人型確定拠出年金(iDeCo)の運用状況。この1ヶ月はNASDAQ100が上昇

私は「引退後の生活に向けた資産形成、退職金の代わり」「節税の手段」「生命保険の代わり」として iDeCo で先進国株式に積立投資をしています。2024年分のここまでの掛金(=所得控除額)は、68,000円 × 5か月 = 340,000円 です。(私は自営業者で、月の掛金は満額の 68,000円 を拠出しています)これに対応する節税額は、340,000円 × (20% + 10%) = 102,000円 です。(※1 所得税率が20%の場合)そして、iDeCoを2017年11月に始めてから累積の節税額は 1,569,600円 となりました。(←こんなに戻ってくるのになぜ人はやらないのか???)2024年5月の個人型確定拠出年金(iDeCo)の運用状況はこのようになりました。(運営管理はマネックス証券)運用リターンは +85.4% となりました。月間パフォーマンスは、1位が iFreeNEXT NASDAQ100 インデックスで +5.7%となりました。この1か月は、NASDAQ100が上昇しました。直近1か月のマーケットは、債券市場は、米国2年債利回りが 4.94% → 4.78%、米国10年債利回りが 4.61% → 4.34% に低下しました。時間軸別の相場観ではこんな感じで考えています。短期(1か月~3か月): 先進国株式やS&P500は押し目を待って買い (S&P500は季節的には上昇か)中期(1年~):先進国株式やS&P500は押し目を待って買い!長期(5年~): 先進国株式やS&P500は買い! (←これは常に変わらない)以上のようなことをふまえつつ、今月の拠出分の商品別配分はeMAXIS Slim 先進国株式インデックス: 50%eMAXIS Slim 米国株式(S&P500): 50%でいきたいと思います。(長期運用では"期待リターンの高い"資産に配分した方が良いと考えておりますので、ここは基本変わりません)iDeCoの受け取り方(出口)については、私は65歳で退職所得控除額までを一時金で受け取って、残りは年金で年110万円ずつ受け取る予定です。これで実質非課税で受け取れます。また、よく言われる"引き出せないデメリット"については、年金の受給開始まではNISA口座から取り崩していけば良いと考えています。★運用計画と税金計算のケーススタディ例えば、会社員・給与所得者で毎月 23,000円 を拠出し、30年間、5%の利回りで運用という想定ですと、累積の積立額 855万円 に対し、運用資産は 1,879万円 となります。これを一括で受け取る場合退職所得控除額: 40万円 × 20 + 70万円 × 10 = 1,500万円 (※2)課税対象になる退職所得の金額: (1,879万円 - 1,500万円) × 0.5 = 189.7万円受給時にかかる税金は、所得税: (189.7万円 × 5%) × 1.021 = 96,842円住民税: 189.7万円 × 10% = 189,700円で、合計 286,542円 となります。受給時にかかる税金を 0円 にするには、退職一時金で 1,500万円 (退職所得控除額までは課税されない)残り 379万円 は年金で 110万円×3.4年 (65歳以上の場合、110万円 までは公的年金に係る雑所得が 0円 となり課税されない)として受け取るなど、ライフプランに合わせて工夫されるとよいと思います。(※1) iDeCoにおける拠出時の節税効果のまとめiDeCoで拠出した掛金は、「小規模企業共済等掛金控除」として全額が「所得控除」となります。節税額は、その年の掛金の合計 × (所得税の税率 + 住民税の税率10%) です。所得税の税率は、給与所得者であれば、源泉徴収票の「給与所得控除後の金額」事業者であれば、「課税される所得金額」によって、5% ~ 45% の範囲で変わります。所得税の税率つまり、収入があって所得税率が高い人ほどiDeCoで大きく節税できます。一方、専業主婦の方など税率が0%で税額控除のメリットがないという人の場合には、iDeCoの代わりに「つみたてNISA」を活用すると良いと思います。(※2) 運用資産を一括で受け取る際の税金のまとめiDeCoで運用した資産を一括で受け取る場合には、退職金と同じ扱いで退職所得控除が適用されます。退職所得控除額は拠出年数によって拡大し、1年ごとに40万円増、20年以降は1年ごとに70万円増となります。ですから、拠出を始めた時期が早ければ早いほど大きく控除の恩恵を受けられます!退職金にかかる税金○企業年金にかかる特別法人税について企業年金にかかる特別法人税は現在凍結されていますが、もしこれが復活して iDeCo の運用資産に対しても毎年 1.173% が課税されることになったら大きな費用になる…という理由で iDeCo はまだ始めていない、という方もいらっしゃいます。それに対し、あくまで私の個人的な考えですが「日本10年国債の利回りが 2.0% を越えない限り、少なくとも 1.173% という時代はずれな利率での徴収はない」だろうと考えています。というのは、特別法人税は「企業年金において、課税のタイミングを年金受給時まで繰り延べするために、その"利息に相当"するものをその年金基金に対して課税する」という意図で設定されました。しかし、日本経済はデフレが続いて1998年には日本10年国債の利回りが一時 1.0% を下回ることがあり、日本国債の運用でも特別法人税を徴収してしまうとリターンがマイナスになってしまうため、1999年以降は凍結されました。1989年 4.7%1994年 3.4%1999年 2.0% (1999年以降、特別法人税は凍結。)2004年 1.4%2009年 1.2%2014年 0.7%2019年 0.0%ですから、日本10年国債の利回りが 2.0% を越えるような経済状況になるまでは特別法人税は復活しない、と私は考えています。iDeCoは、節税効果がすばらしく、ファンドのラインナップには、運用コストが安く、期待リターンも魅力的なものがあります。また、加入者が途中で亡くなった場合は、全額を遺族が「死亡一時金」として受け取れ「生命保険の代わり」にもなりますので、ご興味がある方はぜひ最優先で取り組んでいただきたいと思います!(`_´)ゞこのブログでは投資詐欺撲滅に注力しています!今回の記事が良かったら、下のブログランキングの応援クリックをよろしくお願いします!(`_´)ゞ応援クリック!

2024.06.05

コメント(0)

-

2024年5月権利確定日の日本株のポートフォリオ。オルガノ、レーザーテックが新高値!

2024年5月権利確定日の日本の個別株のポートフォリオです。他、単元未満株でレーザーテック(6920)を保有しています。5月権利の銘柄は、日本プロロジスリート(3283)です。信用取引の建玉はなく、キャッシュポジションが少しあります。このポートフォリオ合計の予想純利益は 575,333円予想益利回りは 5.6% です。現在注目しているセクターは、半導体で 26.1% となっています。押し目があれば買いたいと考えているのは、半導体、電力インフラ関連です。前月から52週の高値を更新したのは、オルガノ(6368) => 新高値!竹本容器(4248)レーザーテック(6920) => 新高値!です。(新高値を更新する銘柄が常にポートフォリオのウェート上位にくるようにすることがアセットアロケーションの理想です。)売買は、景気後退局面が来たとしても業績が安定しそうなエラン(6099)を買い、日本10年国債が1.0%超えまで上昇して一旦の節目をつけたところなので日本プロロジスリート(3283)を買い増し、扶桑化学工業(4368)を新NISAの成長投資枠で買い増し、フェローテックホールディングス(6890)の一部を利益確定しました。需給面では、個人投資家の信用残高は日経225で減少、TOPIXでは増加となるなどまちまちでした。上げたときは戻り売りを狙い、下げたときは新NISAの成長投資枠で拾っていきたいと思います。このブログでは投資詐欺撲滅に注力しています!今回の記事が良かったら、下のブログランキングの応援クリックをよろしくお願いします!(`_´)ゞ応援クリック!

2024.05.29

コメント(0)

-

これから株式投資を始める方へ。2024年5月の積立投資の運用状況。この1ヶ月は米国債と新興国株式が上昇

「これから株式投資を始めたい」と考えられている方には、第一歩として、少額でも始められる投資信託の積立でやる株式投資をお薦めしたいと思います。2024年5月の運用状況はこのようになりました。楽天証券では、新NISAのつみたて投資枠で楽天・オールカントリー株式インデックス・ファンド楽天・全米株式インデックス・ファンドeMAXIS Slim 先進国株式インデックスを毎月1日に10,000円ずつ積立 (※1)しています。※1 楽天カードクレジット決済マネックス証券では、eMAXIS Slim 米国株式(S&P500)を毎月16日に10,000円積立 (※2)しています。※2 マネックスカード投信積立 (ポイント還元率1.1%)累積パフォーマンスの1位は、eMAXIS Slim 先進国株式インデックス です。2024年1月~毎月10,000円で積立して +10.33% となりました。月間パフォーマンスの1位は 楽天・米国レバレッジバランス・ファンド で +7.18%2位は eMAXIS Slim 新興国株式インデックス で +6.68%となりました。この1ヶ月は米国債と新興国株式が上昇しました。eMAXIS Slim 国内株式(TOPIX)eMAXIS Slim 新興国株式インデックスeMAXIS NASDAQ100インデックスは、パフォーマンス比較のために2021年5月に1万円ずつ買ったものです。TOPIXと新興国株式は期待リターンが小さいため積立しない方が無難だと思います。よい投資信託を選ぶポイントは、・海外株式 (海外株式は人口の増加とともに成長し続け、期待リターンが大きいから)・米国 (成長著しいグローバル企業を含むから)・インデックス型 (管理費用(含む信託報酬)が 0.1% ~ 0.5% と手数料が安いから)・純資産残高が右肩上がりに増えている (多くの投資家が長期投資に適していると考えて、積立を継続しているものだから)です。上記のような投資信託を選んで積立を設定したら、あとは時間が経つのを待つだけです。先進国株式インデックスの積立投資は"利回りのよい貯金"だと思います。株式投資についての Q&AQ「なぜ株式投資を始めるのですか?」A「労働による所得の増加のスピードよりも、株式による資産の価値の増加のスピードの方が早いからです。また、株式投資なら死ぬまでできますが、労働はいつまでもできるというわけではありません。」Q「株式投資を始めるには、もう遅すぎませんか?」A「はい。遅いです。資産を増やすのに必要なのは"時間"ですから、若い時から始めた人勝ちです。あなたもいずれ後悔することになるでしょう。株式投資をもっと早くに始めていればよかった…と。」Q「株式投資を始めるには、100万円とか、ある程度まとまったお金が必要ですよね?私にはそんなお金ありません…」A「投資信託で株式投資をするなら、100円でも始めることができます。あなたは100円…お持ちですか?」Q「株式投資で資産を増やすには、経済指標とか、決算発表とか、難しい知識が必要ですよね?私は調べるとか、面倒臭いのが嫌いです…」A「適切な投資信託を選んで積立注文の設定をした後は、することは何もありません。株式投資をしていたことをすっかり忘れて放置していた人が一番パフォーマンスが良かった、そして、それは死後に分かった…という話もあります。」Q「株価が暴落したら嫌です。」A「株価が下げ続けている間はたしかに嫌ですよね。でも、安値で多くを仕入れる機会になるから、後で利益が大きくなるんですね。また、リーマンショックやコロナショックのような危機の際には、世界の中央銀行がお金の巡りをよくするために市場にお金を供給(金融緩和)しますし、暴落を経てマーケットが余剰資金で溢れるからこそ、株価は右肩上がりに上昇していきます。」Q「積立での株式投資は退屈でつまらなくなりました…」A「そういう人は、個別株を買ってみましょう!(負けまくり…手間かかりまくり…の世界へようこそ!)」このブログでは投資詐欺撲滅に注力しています!今回の記事が良かったら、下のブログランキングの応援クリックをよろしくお願いします!(`_´)ゞ応援クリック!

2024.05.16

コメント(0)

-

2024年5月の米国株のポートフォリオ。サザンコッパー、インド株ETFが新高値!

2024年5月の米国株のポートフォリオです。長期投資(3年以上)の対象は、楽天証券のNISA口座で運用しています。四半期の決算ごとにちょこまかリバランスする対象は、マネックス証券で運用しています。(こちらは上から評価額順で)このポートフォリオ合計の予想純利益は 2,722.76ドル予想益利回りは 4.91%です。現在、米国10年債利回りは 4.50% で益利回りとの利回り差は 0.41% です。この利回り差は 3%以上 をキープできるようにしたいと考えています。現在注目しているセクターは半導体で配分は 33.0% となっています。前月から52週の高値を更新したのは、バーチュ・ファイナンシャル(VIRT)サザン・コッパー(SCCO) => 新高値!インド株ETF(EPI) => 新高値!クアンタ・サービシズ(PWR) => 新高値!です。(新高値を更新する銘柄が常にポートフォリオのウェート上位にくるようにすることがアセットアロケーションの理想です。)前月からコンセンサスEPS(※)が上昇したのは、ユナイテッド・レンタルズ(URI)マイクロソフト(MSFT)バーチュ・ファイナンシャル(VIRT)サザン・コッパー(SCCO)JPモルガン・チェース(JPM)です。(※)コンセンサスEPSが伸び続ける株を持ち続けることが長期投資の王道だと思います。売買は、ロッキード・マーチン(LMT)を利益確定、マイクロソフト(MSFT)、バーチュ・ファイナンシャル(VIRT)の一部を利益確定して、ASMLホールディング(ASML)、半導体ETF(SMH)を買い増ししました。押し目があれば買いたいと考えているのは、半導体、電力インフラ、銅関連です。米国株は、1株から購入することができて配分を調整しやすく、100株の単元制度のある日本株と異なり、始めやすい投資対象だと思います。ご興味があれば、米国株投資を始められてはいかがでしょうか?このブログでは投資詐欺撲滅に注力しています!今回の記事が良かったら、下のブログランキングの応援クリックをよろしくお願いします!(`_´)ゞ応援クリック!

2024.05.09

コメント(0)

-

2024年4月の個人型確定拠出年金(iDeCo)の運用状況。この1ヶ月はインド株など新興国株が上昇

私は「引退後の生活に向けた資産形成、退職金の代わり」「節税の手段」「生命保険の代わり」として iDeCo で先進国株式に積立投資をしています。2024年分のここまでの掛金(=所得控除額)は、68,000円 × 4か月 = 272,000円 です。(私は自営業者で、月の掛金は満額の 68,000円 を拠出しています)これに対応する節税額は、272,000円 × (20% + 10%) = 81,600円 です。(※1 所得税率が20%の場合)そして、iDeCoを2017年11月に始めてから累積の節税額は 1,549,200円 となりました。(←こんなに戻ってくるのになぜ人はやらないのか???)2024年4月の個人型確定拠出年金(iDeCo)の運用状況はこのようになりました。(運営管理はマネックス証券)運用リターンは +80.4% となりました。月間パフォーマンスは、1位が eMAXIS Slim 新興国株式インデックスで +4.5%2位が iFreeNEXT インド株インデックスで +4.3%となりました。この1か月は、インド株など新興国株が上昇しました。直近1か月のマーケットは、債券市場は、米国2年債利回りが 4.70% → 4.94%、米国10年債利回りが 4.37% → 4.61% に上昇しました。時間軸別の相場観ではこんな感じで考えています。短期(1か月~3か月): 先進国株式やS&P500は押し目を待って買い (S&P500は季節的には上昇か)中期(1年~):先進国株式やS&P500は押し目を待って買い!長期(5年~): 先進国株式やS&P500は買い! (←これは常に変わらない)以上のようなことをふまえつつ、今月の拠出分の商品別配分はeMAXIS Slim 先進国株式インデックス: 50%eMAXIS Slim 米国株式(S&P500): 50%でいきたいと思います。(長期運用では"期待リターンの高い"資産に配分した方が良いと考えておりますので、ここは基本変わりません)iDeCoの受け取り方(出口)については、私は65歳で退職所得控除額までを一時金で受け取って、残りは年金で年110万円ずつ受け取る予定です。これで実質非課税で受け取れます。また、よく言われる"引き出せないデメリット"については、年金の受給開始まではNISA口座から取り崩していけば良いと考えています。★運用計画と税金計算のケーススタディ例えば、会社員・給与所得者で毎月 23,000円 を拠出し、30年間、5%の利回りで運用という想定ですと、累積の積立額 855万円 に対し、運用資産は 1,879万円 となります。これを一括で受け取る場合退職所得控除額: 40万円 × 20 + 70万円 × 10 = 1,500万円 (※2)課税対象になる退職所得の金額: (1,879万円 - 1,500万円) × 0.5 = 189.7万円受給時にかかる税金は、所得税: (189.7万円 × 5%) × 1.021 = 96,842円住民税: 189.7万円 × 10% = 189,700円で、合計 286,542円 となります。受給時にかかる税金を 0円 にするには、退職一時金で 1,500万円 (退職所得控除額までは課税されない)残り 379万円 は年金で 110万円×3.4年 (65歳以上の場合、110万円 までは公的年金に係る雑所得が 0円 となり課税されない)として受け取るなど、ライフプランに合わせて工夫されるとよいと思います。(※1) iDeCoにおける拠出時の節税効果のまとめiDeCoで拠出した掛金は、「小規模企業共済等掛金控除」として全額が「所得控除」となります。節税額は、その年の掛金の合計 × (所得税の税率 + 住民税の税率10%) です。所得税の税率は、給与所得者であれば、源泉徴収票の「給与所得控除後の金額」事業者であれば、「課税される所得金額」によって、5% ~ 45% の範囲で変わります。所得税の税率つまり、収入があって所得税率が高い人ほどiDeCoで大きく節税できます。一方、専業主婦の方など税率が0%で税額控除のメリットがないという人の場合には、iDeCoの代わりに「つみたてNISA」を活用すると良いと思います。(※2) 運用資産を一括で受け取る際の税金のまとめiDeCoで運用した資産を一括で受け取る場合には、退職金と同じ扱いで退職所得控除が適用されます。退職所得控除額は拠出年数によって拡大し、1年ごとに40万円増、20年以降は1年ごとに70万円増となります。ですから、拠出を始めた時期が早ければ早いほど大きく控除の恩恵を受けられます!退職金にかかる税金○企業年金にかかる特別法人税について企業年金にかかる特別法人税は現在凍結されていますが、もしこれが復活して iDeCo の運用資産に対しても毎年 1.173% が課税されることになったら大きな費用になる…という理由で iDeCo はまだ始めていない、という方もいらっしゃいます。それに対し、あくまで私の個人的な考えですが「日本10年国債の利回りが 2.0% を越えない限り、少なくとも 1.173% という時代はずれな利率での徴収はない」だろうと考えています。というのは、特別法人税は「企業年金において、課税のタイミングを年金受給時まで繰り延べするために、その"利息に相当"するものをその年金基金に対して課税する」という意図で設定されました。しかし、日本経済はデフレが続いて1998年には日本10年国債の利回りが一時 1.0% を下回ることがあり、日本国債の運用でも特別法人税を徴収してしまうとリターンがマイナスになってしまうため、1999年以降は凍結されました。1989年 4.7%1994年 3.4%1999年 2.0% (1999年以降、特別法人税は凍結。)2004年 1.4%2009年 1.2%2014年 0.7%2019年 0.0%ですから、日本10年国債の利回りが 2.0% を越えるような経済状況になるまでは特別法人税は復活しない、と私は考えています。iDeCoは、節税効果がすばらしく、ファンドのラインナップには、運用コストが安く、期待リターンも魅力的なものがあります。また、加入者が途中で亡くなった場合は、全額を遺族が「死亡一時金」として受け取れ「生命保険の代わり」にもなりますので、ご興味がある方はぜひ最優先で取り組んでいただきたいと思います!(`_´)ゞこのブログでは投資詐欺撲滅に注力しています!今回の記事が良かったら、下のブログランキングの応援クリックをよろしくお願いします!(`_´)ゞ応援クリック!

2024.05.02

コメント(0)

-

2024年4月権利確定日の日本株のポートフォリオ。新NISAの成長投資枠で半導体関連を拾っていく

2024年4月権利確定日の翌日の日本の個別株のポートフォリオです。他、単元未満株でレーザーテック(6920)を保有しています。4月権利の銘柄は、ありません。信用取引の建玉はなく、キャッシュポジションが少しあります。このポートフォリオ合計の予想純利益は 571,130円予想益利回りは 5.8% です。現在注目しているセクターは、半導体で 28.4% となっています。押し目があれば買いたいと考えているのは、半導体、電力インフラ関連です。売買は、扶桑化学工業(4368)を新NISAの成長投資枠で買い増ししました。需給面では、個人投資家の信用残高は先月より買い残りが増えました。上げたときは戻り売りを狙い、下げたときは新NISAの成長投資枠で拾っていきたいと思います。このブログでは投資詐欺撲滅に注力しています!今回の記事が良かったら、下のブログランキングの応援クリックをよろしくお願いします!(`_´)ゞ応援クリック!

2024.04.26

コメント(0)

-

これから株式投資を始める方へ。2024年4月の積立投資の運用状況。この1ヶ月は新興国株式が上昇

「これから株式投資を始めたい」と考えられている方には、第一歩として、少額でも始められる投資信託の積立でやる株式投資をお薦めしたいと思います。2024年4月の運用状況はこのようになりました。楽天証券では、新NISAのつみたて投資枠で楽天・オールカントリー株式インデックス・ファンド楽天・全米株式インデックス・ファンドeMAXIS Slim 先進国株式インデックスを毎月1日に10,000円ずつ積立 (※1)しています。※1 楽天カードクレジット決済マネックス証券では、eMAXIS Slim 米国株式(S&P500)を毎月16日に10,000円積立 (※2)しています。※2 マネックスカード投信積立 (ポイント還元率1.1%)累積パフォーマンスの1位は、eMAXIS Slim 先進国株式インデックス です。2024年1月~毎月10,000円で積立して +5.80% となりました。月間パフォーマンスの1位は eMAXIS Slim 新興国株式インデックス で +2.81%となりました。この1ヶ月は新興国株式が上昇しました。eMAXIS Slim 国内株式(TOPIX)eMAXIS Slim 新興国株式インデックスeMAXIS NASDAQ100インデックスは、パフォーマンス比較のために2021年5月に1万円ずつ買ったものです。TOPIXと新興国株式は期待リターンが小さいため積立しない方が無難だと思います。よい投資信託を選ぶポイントは、・海外株式 (海外株式は人口の増加とともに成長し続け、期待リターンが大きいから)・米国 (成長著しいグローバル企業を含むから)・インデックス型 (管理費用(含む信託報酬)が 0.1% ~ 0.5% と手数料が安いから)・純資産残高が右肩上がりに増えている (多くの投資家が長期投資に適していると考えて、積立を継続しているものだから)です。上記のような投資信託を選んで積立を設定したら、あとは時間が経つのを待つだけです。先進国株式インデックスの積立投資は"利回りのよい貯金"だと思います。株式投資についての Q&AQ「なぜ株式投資を始めるのですか?」A「労働による所得の増加のスピードよりも、株式による資産の価値の増加のスピードの方が早いからです。また、株式投資なら死ぬまでできますが、労働はいつまでもできるというわけではありません。」Q「株式投資を始めるには、もう遅すぎませんか?」A「はい。遅いです。資産を増やすのに必要なのは"時間"ですから、若い時から始めた人勝ちです。あなたもいずれ後悔することになるでしょう。株式投資をもっと早くに始めていればよかった…と。」Q「株式投資を始めるには、100万円とか、ある程度まとまったお金が必要ですよね?私にはそんなお金ありません…」A「投資信託で株式投資をするなら、100円でも始めることができます。あなたは100円…お持ちですか?」Q「株式投資で資産を増やすには、経済指標とか、決算発表とか、難しい知識が必要ですよね?私は調べるとか、面倒臭いのが嫌いです…」A「適切な投資信託を選んで積立注文の設定をした後は、することは何もありません。株式投資をしていたことをすっかり忘れて放置していた人が一番パフォーマンスが良かった、そして、それは死後に分かった…という話もあります。」Q「株価が暴落したら嫌です。」A「株価が下げ続けている間はたしかに嫌ですよね。でも、安値で多くを仕入れる機会になるから、後で利益が大きくなるんですね。また、リーマンショックやコロナショックのような危機の際には、世界の中央銀行がお金の巡りをよくするために市場にお金を供給(金融緩和)しますし、暴落を経てマーケットが余剰資金で溢れるからこそ、株価は右肩上がりに上昇していきます。」Q「積立での株式投資は退屈でつまらなくなりました…」A「そういう人は、個別株を買ってみましょう!(負けまくり…手間かかりまくり…の世界へようこそ!)」このブログでは投資詐欺撲滅に注力しています!今回の記事が良かったら、下のブログランキングの応援クリックをよろしくお願いします!(`_´)ゞ応援クリック!

2024.04.17

コメント(0)

-

2024年4月の米国株のポートフォリオ。サザンコッパーなど銅関連と電力インフラが新高値!

2024年4月の米国株のポートフォリオです。長期投資(3年以上)の対象は、楽天証券のNISA口座で運用しています。四半期の決算ごとにちょこまかリバランスする対象は、マネックス証券で運用しています。(こちらは上から評価額順で)このポートフォリオ合計の予想純利益は 2,723.36ドル予想益利回りは 4.67%です。現在、米国10年債利回りは 4.36% で益利回りとの利回り差は 0.31% です。この利回り差は 3%以上 をキープできるようにしたいと考えています。現在注目しているセクターは半導体で配分は 30.9% となっています。前月から52週の高値を更新したのは、マイクロソフト(MSFT) => 新高値!NASDQA100ETF(QQQ) => 新高値!バーチュ・ファイナンシャル(VIRT)ロウズ・カンパニーズ(LOW)マスターカード(MA) => 新高値!サザンコッパー(SCCO) => 新高値!年初来 +35.3% で上昇率2位JPモルガン・チェース(JPM) => 新高値!マリオット・インターナショナル(MAR) => 新高値!ウォルト・ディズニー(DIS)ビザ(V) => 新高値!クアンタ・サービシズ(PWR) => 新高値!エクソンモービル(XOM) => 新高値!です。(新高値を更新する銘柄が常にポートフォリオのウェート上位にくるようにすることがアセットアロケーションの理想です。)前月からコンセンサスEPS(※)が上昇したのは、TSMC(TSM) => 年初来 +39.8% で上昇率1位ウォルト・ディズニー(DIS)エクソンモービル(XOM)です。(※)コンセンサスEPSが伸び続ける株を持ち続けることが長期投資の王道だと思います。売買は、エッセントグループ(ESNT)を利益確定、サザンコッパー(SCCO)、クアンタ・サービシズ(PWR)の一部を利益確定して、米国債20年超ETF(TLT)を新規買いしました。押し目があれば買いたいと考えているのは、半導体、電力インフラ、銅関連です。米国株は、1株から購入することができて配分を調整しやすく、100株の単元制度のある日本株と異なり、始めやすい投資対象だと思います。ご興味があれば、米国株投資を始められてはいかがでしょうか?このブログでは投資詐欺撲滅に注力しています!今回の記事が良かったら、下のブログランキングの応援クリックをよろしくお願いします!(`_´)ゞ応援クリック!

2024.04.10

コメント(0)

-

2024年3月の個人型確定拠出年金(iDeCo)の運用状況。評価損益が400万円を突破!この1ヶ月はゴールドが上昇

私は「引退後の生活に向けた資産形成、退職金の代わり」「節税の手段」「生命保険の代わり」として iDeCo で先進国株式に積立投資をしています。2024年分のここまでの掛金(=所得控除額)は、68,000円 × 3か月 = 204,000円 です。(私は自営業者で、月の掛金は満額の 68,000円 を拠出しています)これに対応する節税額は、204,000円 × (20% + 10%) = 61,200円 です。(※1 所得税率が20%の場合)そして、iDeCoを2017年11月に始めてから累積の節税額は 1,528,800円 となりました。(←こんなに戻ってくるのになぜ人はやらないのか???)2024年3月の個人型確定拠出年金(iDeCo)の運用状況はこのようになりました。(運営管理はマネックス証券)評価損益が +400万円 を突破して、運用リターンは +80.5% となりました。月間パフォーマンスは、1位が ゴールド・ファンド(為替ヘッジあり)で +5.5%2位が DCニッセイJ-REITインデックスファンドAで +4.6%となりました。この1か月は、ゴールドが上昇しました。そして、定期預金から iFreeNEXT NASDAQ100 インデックス と iFreeNEXT インド株インデックス に10万円ずつスイッチングしています。直近1か月のマーケットは、債券市場は、米国2年債利回りが 4.56% → 4.70%、米国10年債利回りが 4.16% → 4.37% に上昇しました。時間軸別の相場観ではこんな感じで考えています。短期(1か月~3か月): 先進国株式やS&P500は押し目を待って買い (S&P500は季節的には上昇か)中期(1年~):先進国株式やS&P500は押し目を待って買い!長期(5年~): 先進国株式やS&P500は買い! (←これは常に変わらない)以上のようなことをふまえつつ、今月の拠出分の商品別配分はeMAXIS Slim 先進国株式インデックス: 50%eMAXIS Slim 米国株式(S&P500): 50%でいきたいと思います。(長期運用では"期待リターンの高い"資産に配分した方が良いと考えておりますので、ここは基本変わりません)iDeCoの受け取り方(出口)については、私は退職所得控除額までを一時金で受け取って、残りは年金で年110万円ずつ受け取る予定です。これで実質非課税で受け取れます。★運用計画と税金計算のケーススタディ例えば、会社員・給与所得者で毎月 23,000円 を拠出し、30年間、5%の利回りで運用という想定ですと、累積の積立額 855万円 に対し、運用資産は 1,879万円 となります。これを一括で受け取る場合退職所得控除額: 40万円 × 20 + 70万円 × 10 = 1,500万円 (※2)課税対象になる退職所得の金額: (1,879万円 - 1,500万円) × 0.5 = 189.7万円受給時にかかる税金は、所得税: (189.7万円 × 5%) × 1.021 = 96,842円住民税: 189.7万円 × 10% = 189,700円で、合計 286,542円 となります。受給時にかかる税金を 0円 にするには、退職一時金で 1,500万円 (退職所得控除額までは課税されない)残り 379万円 は年金で 110万円×3.4年 (65歳以上の場合、110万円 までは公的年金に係る雑所得が 0円 となり課税されない)として受け取るなど、ライフプランに合わせて工夫されるとよいと思います。(※1) iDeCoにおける拠出時の節税効果のまとめiDeCoで拠出した掛金は、「小規模企業共済等掛金控除」として全額が「所得控除」となります。節税額は、その年の掛金の合計 × (所得税の税率 + 住民税の税率10%) です。所得税の税率は、給与所得者であれば、源泉徴収票の「給与所得控除後の金額」事業者であれば、「課税される所得金額」によって、5% ~ 45% の範囲で変わります。所得税の税率つまり、収入があって所得税率が高い人ほどiDeCoで大きく節税できます。一方、専業主婦の方など税率が0%で税額控除のメリットがないという人の場合には、iDeCoの代わりに「つみたてNISA」を活用すると良いと思います。(※2) 運用資産を一括で受け取る際の税金のまとめiDeCoで運用した資産を一括で受け取る場合には、退職金と同じ扱いで退職所得控除が適用されます。退職所得控除額は拠出年数によって拡大し、1年ごとに40万円増、20年以降は1年ごとに70万円増となります。ですから、拠出を始めた時期が早ければ早いほど大きく控除の恩恵を受けられます!退職金にかかる税金○企業年金にかかる特別法人税について企業年金にかかる特別法人税は現在凍結されていますが、もしこれが復活して iDeCo の運用資産に対しても毎年 1.173% が課税されることになったら大きな費用になる…という理由で iDeCo はまだ始めていない、という方もいらっしゃいます。それに対し、あくまで私の個人的な考えですが「日本10年国債の利回りが 2.0% を越えない限り、少なくとも 1.173% という時代はずれな利率での徴収はない」だろうと考えています。というのは、特別法人税は「企業年金において、課税のタイミングを年金受給時まで繰り延べするために、その"利息に相当"するものをその年金基金に対して課税する」という意図で設定されました。しかし、日本経済はデフレが続いて1998年には日本10年国債の利回りが一時 1.0% を下回ることがあり、日本国債の運用でも特別法人税を徴収してしまうとリターンがマイナスになってしまうため、1999年以降は凍結されました。1989年 4.7%1994年 3.4%1999年 2.0% (1999年以降、特別法人税は凍結。)2004年 1.4%2009年 1.2%2014年 0.7%2019年 0.0%ですから、日本10年国債の利回りが 2.0% を越えるような経済状況になるまでは特別法人税は復活しない、と私は考えています。iDeCoは、節税効果がすばらしく、ファンドのラインナップには、運用コストが安く、期待リターンも魅力的なものがあります。また、加入者が途中で亡くなった場合は、全額を遺族が「死亡一時金」として受け取れ「生命保険の代わり」にもなりますので、ご興味がある方はぜひ最優先で取り組んでいただきたいと思います!(`_´)ゞこのブログでは投資詐欺撲滅に注力しています!今回の記事が良かったら、下のブログランキングの応援クリックをよろしくお願いします!(`_´)ゞ応援クリック!

2024.04.03

コメント(0)

-

2024年3月権利確定日の日本株のポートフォリオ。東京応化工業、オルガノ、フジミインコ、信越化学工業が新高値!

2024年3月権利確定日の日本の個別株のポートフォリオです。他、単元未満株でレーザーテック(6920)を保有しています。3月権利の銘柄は、扶桑化学工業(4368)、オルガノ(6368)、フジミインコーポレーテッド(5384)、信越化学工業(4063)、日本航空(9201)、ジェイリース(7187)、日本ケアサプライ(2393)、TREホールディングス(9247)、コンフィデンス(7374)、フェローテックホールディングス(6890)、AREホールディングス(5857)、ハビックス(3895)です。信用取引の建玉はなく、キャッシュポジションが少しあります。このポートフォリオ合計の予想純利益は 497,257円予想益利回りは 5.4% です。現在注目しているセクターは、半導体で 27.5% となっています。押し目があれば買いたいと考えているのは、半導体関連です。前月から52週の高値を更新したのは、扶桑化学工業(4369)東京応化工業(4186) => 新高値!フジミインコーポレーテッド(5384) => 新高値!オルガノ(6368) => 新高値!信越化学工業(4063) => 新高値!日本ケアサプライ(2393) => 新高値!ハビックス(3895)レーザーテック(6920) => 新高値!です。(新高値を更新する銘柄が常にポートフォリオのウェート上位にくるようにすることがアセットアロケーションの理想です。)売買は、フェローテックホールディングス(6890)、日本航空(9201)の一部、白銅(7637)を利益確定しました。需給面では、個人投資家の信用残高は先月より買い残りが増えました。下げたところは拾いたいと思いますが、日経225採用の大型株の方が下値支持は堅そうです。このブログでは投資詐欺撲滅に注力しています!今回の記事が良かったら、下のブログランキングの応援クリックをよろしくお願いします!(`_´)ゞ応援クリック!

2024.03.27

コメント(0)

-

これから株式投資を始める方へ。2024年3月の積立投資の運用状況。この1ヶ月は日本株TOPIXが上昇

「これから株式投資を始めたい」と考えられている方には、第一歩として、少額でも始められる投資信託の積立でやる株式投資をお薦めしたいと思います。2024年3月の運用状況はこのようになりました。楽天証券では、新NISAのつみたて投資枠で楽天・オールカントリー株式インデックス・ファンド楽天・全米株式インデックス・ファンドeMAXIS Slim 先進国株式インデックスを毎月1日に10,000円ずつ積立 (※1)しています。※1 楽天カードクレジット決済マネックス証券では、eMAXIS Slim 米国株式(S&P500)を毎月16日に10,000円積立 (※2)しています。※2 マネックスカード投信積立 (ポイント還元率1.1%)累積パフォーマンスの1位は、楽天・全米株式インデックス・ファンド です。2024年1月~毎月10,000円で積立して +6.36% となりました。月間パフォーマンスの1位は eMAXIS Slim 国内株式(TOPIX) で +4.23%となりました。この1ヶ月は日本株TOPIXが上昇しました。★広告「34年ぶりに史上最高値を更新した日経225の大きな値幅をとって利益を上げてみたい!」とお考えなら、システムトレードで今最高益を更新中の ExpertAdviser(EA) で、買いでも売りでも安定した収益を得る手段を検討されてみてはいかがでしょうか?なお、リアル運用の状況は こちら で公開しています。eMAXIS Slim 国内株式(TOPIX)eMAXIS Slim 新興国株式インデックスeMAXIS NASDAQ100インデックスは、パフォーマンス比較のために2021年5月に1万円ずつ買ったものです。TOPIXと新興国株式は期待リターンが小さいため積立しない方が賢明だと思います。NISA口座の eMAXIS Slim 米国株式(S&P500) は、一般NISAの年間120万円の購入枠の残りがあと数千円などとなって個別株が買えないほどまでに少なくなったとき、枠を一杯まで使うために買っているものです。(2018年10月~)また、投資信託なら100円から買えますし、株価が急落した後(VIX指数が22以上となった時が狙い目)は元に戻るまで毎日小さく買うというのも有効だと思います。よい投資信託を選ぶポイントは、・海外株式 (海外株式は人口の増加とともに成長し続け、期待リターンが大きいから)・米国 (成長著しいグローバル企業を含むから)・インデックス型 (管理費用(含む信託報酬)が 0.1% ~ 0.5% と手数料が安いから)・純資産残高が右肩上がりに増えている (多くの投資家が長期投資に適していると考えて、積立を継続しているものだから)です。上記のような投資信託を選んで積立を設定したら、あとは時間が経つのを待つだけです。先進国株式インデックスの積立投資は"利回りのよい貯金"だと思います。株式投資についての Q&AQ「なぜ株式投資を始めるのですか?」A「労働による所得の増加のスピードよりも、株式による資産の価値の増加のスピードの方が早いからです。また、株式投資なら死ぬまでできますが、労働はいつまでもできるというわけではありません。」Q「株式投資を始めるには、もう遅すぎませんか?」A「はい。遅いです。資産を増やすのに必要なのは"時間"ですから、若い時から始めた人勝ちです。あなたもいずれ後悔することになるでしょう。株式投資をもっと早くに始めていればよかった…と。」Q「株式投資を始めるには、100万円とか、ある程度まとまったお金が必要ですよね?私にはそんなお金ありません…」A「投資信託で株式投資をするなら、100円でも始めることができます。あなたは100円…お持ちですか?」Q「株式投資で資産を増やすには、経済指標とか、決算発表とか、難しい知識が必要ですよね?私は調べるとか、面倒臭いのが嫌いです…」A「適切な投資信託を選んで積立注文の設定をした後は、することは何もありません。株式投資をしていたことをすっかり忘れて放置していた人が一番パフォーマンスが良かった、そして、それは死後に分かった…という話もあります。」Q「株価が暴落したら嫌です。」A「株価が下げ続けている間はたしかに嫌ですよね。でも、安値で多くを仕入れる機会になるから、後で利益が大きくなるんですね。また、リーマンショックやコロナショックのような危機の際には、世界の中央銀行がお金の巡りをよくするために市場にお金を供給(金融緩和)しますし、暴落を経てマーケットが余剰資金で溢れるからこそ、株価は右肩上がりに上昇していきます。」Q「積立での株式投資は退屈でつまらなくなりました…」A「そういう人は、個別株を買ってみましょう!(負けまくり…手間かかりまくり…の世界へようこそ!)」このブログでは投資詐欺撲滅に注力しています!今回の記事が良かったら、下のブログランキングの応援クリックをよろしくお願いします!(`_´)ゞ応援クリック!

2024.03.20

コメント(0)

-

2024年3月の米国株のポートフォリオ。ASML、TSMCなど半導体関連が新高値!

2024年3月の米国株のポートフォリオです。長期投資(3年以上)の対象は、楽天証券のNISA口座で運用しています。四半期の決算ごとにちょこまかリバランスする対象は、マネックス証券で運用しています。(こちらは上から評価額順で)このポートフォリオ合計の予想純利益は 2,803.70ドル予想益利回りは 4.77%です。現在、米国10年債利回りは 4.16% で益利回りとの利回り差は 0.61% です。この利回り差は 3%以上 をキープできるようにしたいと考えています。現在注目しているセクターは半導体で配分は 31.5% となっています。前月から52週の高値を更新したのは、半導体ETF(SMH) => 新高値!ユナイテッド・レンタルズ(URI) => 新高値!ASMLホールディング(ASML) => 新高値!TSMC(TSM) => 新高値!NASDQA100ETF(QQQ) => 新高値!マスターカード(MA) => 新高値!インターコンチネンタル・イクスチェンジ(ICE) => 新高値!JPモルガン・チェース(JPM) => 新高値!マリオット・インターナショナル(MAR) => 新高値!クアンタ・サービシズ(PWR) => 新高値!インド株ETF(EPI) => 新高値!ビザ(V) => 新高値!です。(新高値を更新する銘柄が常にポートフォリオのウェート上位にくるようにすることがアセットアロケーションの理想です。)前月からコンセンサスEPS(※)が上昇したのは、ASMLホールディング(ASML)ウォルト・ディズニー(DIS)です。(※)コンセンサスEPSが伸び続ける株を持ち続けることが長期投資の王道だと思います。売買は、半導体ETF(SMH)、ASMLホールディング(ASML)、TSMC(TSM)、JPモルガン・チェース(JPM)、クアンタ・サービシズ(PWR)の一部を利益確定しました。押し目があれば買いたいと考えているのは、半導体、電力インフラ関連です。米国株は、1株から購入することができて配分を調整しやすく、100株の単元制度のある日本株と異なり、始めやすい投資対象だと思います。ご興味があれば、米国株投資を始められてはいかがでしょうか?このブログでは投資詐欺撲滅に注力しています!今回の記事が良かったら、下のブログランキングの応援クリックをよろしくお願いします!(`_´)ゞ応援クリック!

2024.03.13

コメント(0)

-

2024年2月の個人型確定拠出年金(iDeCo)の運用状況。この1ヶ月は日経225が史上最高値!日本株が上昇

私は「引退後の生活に向けた資産形成、退職金の代わり」「節税の手段」「生命保険の代わり」として iDeCo で先進国株式に積立投資をしています。2024年分のここまでの掛金(=所得控除額)は、68,000円 × 2か月 = 136,000円 です。(私は自営業者で、月の掛金は満額の 68,000円 を拠出しています)これに対応する節税額は、136,000円 × (20% + 10%) = 40,800円 です。(※1 所得税率が20%の場合)そして、iDeCoを2017年11月に始めてから累積の節税額は 1,508,400円 となりました。(←こんなに戻ってくるのになぜ人はやらないのか???)2024年2月の個人型確定拠出年金(iDeCo)の運用状況はこのようになりました。(運営管理はマネックス証券)運用リターンは +77.0% となりました。月間パフォーマンスは、1位が iFree JPX日経400インデックスで +6.5%2位が One DC 国内株式インデックスファンド (TOPIX連動)で +6.4%となりました。この1か月は、日経225が史上最高値を更新するなど日本株が上昇しました。直近1か月のマーケットは、債券市場は、米国2年債利回りが 4.45% → 4.56% に上昇、米国10年債利回りが 4.16% → 4.16% となりました。時間軸別の相場観ではこんな感じで考えています。短期(1か月~3か月): 先進国株式やS&P500は押し目を待って買い (S&P500は季節的には上昇か)中期(1年~):先進国株式やS&P500は押し目を待って買い!長期(5年~): 先進国株式やS&P500は買い! (←これは常に変わらない)以上のようなことをふまえつつ、今月の拠出分の商品別配分はeMAXIS Slim 先進国株式インデックス: 50%eMAXIS Slim 米国株式(S&P500): 50%でいきたいと思います。(長期運用では"期待リターンの高い"資産に配分した方が良いと考えておりますので、ここは基本変わりません)★広告「34年ぶりに史上最高値を更新した日経225の大きな値幅をとって利益を上げてみたい!」とお考えなら、システムトレードで今最高益を更新中の ExpertAdviser(EA) で、買いでも売りでも安定した収益を得る手段を検討されてみてはいかがでしょうか?なお、リアル運用の状況は こちら で公開しています。iDeCoの受け取り方(出口)については、私は退職所得控除額までを一時金で受け取って、残りは年金で年110万円ずつ受け取る予定です。これで実質非課税で受け取れます。★運用計画と税金計算のケーススタディ例えば、会社員・給与所得者で毎月 23,000円 を拠出し、30年間、5%の利回りで運用という想定ですと、累積の積立額 855万円 に対し、運用資産は 1,879万円 となります。これを一括で受け取る場合退職所得控除額: 40万円 × 20 + 70万円 × 10 = 1,500万円 (※2)課税対象になる退職所得の金額: (1,879万円 - 1,500万円) × 0.5 = 189.7万円受給時にかかる税金は、所得税: (189.7万円 × 5%) × 1.021 = 96,842円住民税: 189.7万円 × 10% = 189,700円で、合計 286,542円 となります。受給時にかかる税金を 0円 にするには、退職一時金で 1,500万円 (退職所得控除額までは課税されない)残り 379万円 は年金で 110万円×3.4年 (65歳以上の場合、110万円 までは公的年金に係る雑所得が 0円 となり課税されない)として受け取るなど、ライフプランに合わせて工夫されるとよいと思います。(※1) iDeCoにおける拠出時の節税効果のまとめiDeCoで拠出した掛金は、「小規模企業共済等掛金控除」として全額が「所得控除」となります。節税額は、その年の掛金の合計 × (所得税の税率 + 住民税の税率10%) です。所得税の税率は、給与所得者であれば、源泉徴収票の「給与所得控除後の金額」事業者であれば、「課税される所得金額」によって、5% ~ 45% の範囲で変わります。所得税の税率つまり、収入があって所得税率が高い人ほどiDeCoで大きく節税できます。一方、専業主婦の方など税率が0%で税額控除のメリットがないという人の場合には、iDeCoの代わりに「つみたてNISA」を活用すると良いと思います。(※2) 運用資産を一括で受け取る際の税金のまとめiDeCoで運用した資産を一括で受け取る場合には、退職金と同じ扱いで退職所得控除が適用されます。退職所得控除額は拠出年数によって拡大し、1年ごとに40万円増、20年以降は1年ごとに70万円増となります。ですから、拠出を始めた時期が早ければ早いほど大きく控除の恩恵を受けられます!退職金にかかる税金○企業年金にかかる特別法人税について企業年金にかかる特別法人税は現在凍結されていますが、もしこれが復活して iDeCo の運用資産に対しても毎年 1.173% が課税されることになったら大きな費用になる…という理由で iDeCo はまだ始めていない、という方もいらっしゃいます。それに対し、あくまで私の個人的な考えですが「日本10年国債の利回りが 2.0% を越えない限り、少なくとも 1.173% という時代はずれな利率での徴収はない」だろうと考えています。というのは、特別法人税は「企業年金において、課税のタイミングを年金受給時まで繰り延べするために、その"利息に相当"するものをその年金基金に対して課税する」という意図で設定されました。しかし、日本経済はデフレが続いて1998年には日本10年国債の利回りが一時 1.0% を下回ることがあり、日本国債の運用でも特別法人税を徴収してしまうとリターンがマイナスになってしまうため、1999年以降は凍結されました。1989年 4.7%1994年 3.4%1999年 2.0% (1999年以降、特別法人税は凍結。)2004年 1.4%2009年 1.2%2014年 0.7%2019年 0.0%ですから、日本10年国債の利回りが 2.0% を越えるような経済状況になるまでは特別法人税は復活しない、と私は考えています。iDeCoは、節税効果がすばらしく、ファンドのラインナップには、運用コストが安く、期待リターンも魅力的なものがあります。また、加入者が途中で亡くなった場合は、全額を遺族が「死亡一時金」として受け取れ「生命保険の代わり」にもなりますので、ご興味がある方はぜひ最優先で取り組んでいただきたいと思います!(`_´)ゞこのブログでは投資詐欺撲滅に注力しています!今回の記事が良かったら、下のブログランキングの応援クリックをよろしくお願いします!(`_´)ゞ応援クリック!

2024.03.06

コメント(0)

-

2024年2月権利確定日の日本株のポートフォリオ。東京応化工業、信越化学工業など電子材料関連が新高値!

2024年2月権利確定日の日本の個別株のポートフォリオです。他、単元未満株でレーザーテック(6920)を保有しています。2月権利の銘柄はありません。信用取引の建玉はなく、少々キャッシュポジションがあります。このポートフォリオ合計の予想純利益は 563,047円予想益利回りは 5.6% です。現在注目しているセクターは、半導体で 27.3% となっています。押し目があれば買いたいと考えているのは、半導体関連です。前月から52週の高値を更新したのは、扶桑化学工業(4369)東京応化工業(4186) => 新高値で2倍株に到達!オルガノ(6368) => 新高値!信越化学工業(4063) => 新高値!ジェイリース(7187)日本ケアサプライ(2393) => 新高値!ハビックス(3895)レーザーテック(6920) => 新高値!です。(新高値を更新する銘柄が常にポートフォリオのウェート上位にくるようにすることがアセットアロケーションの理想です。)売買は、プロパティデータバンクを損切り、東京応化工業(4186)の一部を利益確定しました。需給面では、個人投資家の信用残高は、日経225採用など大型株では売り残が増え、中小型株では買い残が増えているでしょうか。なお、松井証券店内の信用買い残の評価損益率は -0.7% と高くなっており、天井圏の水準になっています。このブログでは投資詐欺撲滅に注力しています!今回の記事が良かったら、下のブログランキングの応援クリックをよろしくお願いします!(`_´)ゞ応援クリック!

2024.02.27

コメント(0)

-

これから株式投資を始める方へ。2024年2月の積立投資の運用状況。この1ヶ月は米国株が上昇

「これから株式投資を始めたい」と考えられている方には、第一歩として、少額でも始められる投資信託の積立でやる株式投資をお薦めしたいと思います。2024年2月の運用状況はこのようになりました。楽天証券では、新NISAのつみたて投資枠で楽天・オールカントリー株式インデックス・ファンド楽天・全米株式インデックス・ファンドeMAXIS Slim 先進国株式インデックスを毎月1日に10,000円ずつ積立 (※1)しています。※1 楽天カードクレジット決済マネックス証券では、eMAXIS Slim 米国株式(S&P500)を毎月16日に10,000円積立 (※2)しています。※2 マネックスカード投信積立 (ポイント還元率1.1%)累積パフォーマンスの1位は、楽天・全米株式インデックス・ファンド です。2024年1月~毎月10,000円で積立して +7.52% となりました。月間パフォーマンスの1位は 楽天・全米株式インデックス・ファンド で +7.10%となりました。この1ヶ月は米国株が上昇しました。eMAXIS Slim 国内株式(TOPIX)eMAXIS Slim 新興国株式インデックスeMAXIS NASDAQ100インデックスは、パフォーマンス比較のために2021年5月に1万円ずつ買ったものです。TOPIXと新興国株式は期待リターンが小さいため積立しない方が賢明だと思います。NISA口座の eMAXIS Slim 米国株式(S&P500) は、一般NISAの年間120万円の購入枠の残りがあと数千円などとなって個別株が買えないほどまでに少なくなったとき、枠を一杯まで使うために買っているものです。(2018年10月~)また、投資信託なら100円から買えますし、株価が急落した後(VIX指数が22以上となった時が狙い目)は元に戻るまで毎日小さく買うというのも有効だと思います。よい投資信託を選ぶポイントは、・海外株式 (海外株式は人口の増加とともに成長し続け、期待リターンが大きいから)・米国 (成長著しいグローバル企業を含むから)・インデックス型 (管理費用(含む信託報酬)が 0.1% ~ 0.5% と手数料が安いから)・純資産残高が右肩上がりに増えている (多くの投資家が長期投資に適していると考えて、積立を継続しているものだから)です。上記のような投資信託を選んで積立を設定したら、あとは時間が経つのを待つだけです。先進国株式インデックスの積立投資は"利回りのよい貯金"だと思います。株式投資についての Q&AQ「なぜ株式投資を始めるのですか?」A「労働による所得の増加のスピードよりも、株式による資産の価値の増加のスピードの方が早いからです。また、株式投資なら死ぬまでできますが、労働はいつまでもできるというわけではありません。」Q「株式投資を始めるには、もう遅すぎませんか?」A「はい。遅いです。資産を増やすのに必要なのは"時間"ですから、若い時から始めた人勝ちです。あなたもいずれ後悔することになるでしょう。株式投資をもっと早くに始めていればよかった…と。」Q「株式投資を始めるには、100万円とか、ある程度まとまったお金が必要ですよね?私にはそんなお金ありません…」A「投資信託で株式投資をするなら、100円でも始めることができます。あなたは100円…お持ちですか?」Q「株式投資で資産を増やすには、経済指標とか、決算発表とか、難しい知識が必要ですよね?私は調べるとか、面倒臭いのが嫌いです…」A「適切な投資信託を選んで積立注文の設定をした後は、することは何もありません。株式投資をしていたことをすっかり忘れて放置していた人が一番パフォーマンスが良かった、そして、それは死後に分かった…という話もあります。」Q「株価が暴落したら嫌です。」A「株価が下げ続けている間はたしかに嫌ですよね。でも、安値で多くを仕入れる機会になるから、後で利益が大きくなるんですね。また、リーマンショックやコロナショックのような危機の際には、世界の中央銀行がお金の巡りをよくするために市場にお金を供給(金融緩和)しますし、暴落を経てマーケットが余剰資金で溢れるからこそ、株価は右肩上がりに上昇していきます。」Q「積立での株式投資は退屈でつまらなくなりました…」A「そういう人は、個別株を買ってみましょう!(負けまくり…手間かかりまくり…の世界へようこそ!)」このブログでは投資詐欺撲滅に注力しています!今回の記事が良かったら、下のブログランキングの応援クリックをよろしくお願いします!(`_´)ゞ応援クリック!

2024.02.20

コメント(0)

-

2024年2月の米国株のポートフォリオ。ユナイテッド・レンタルズとNASDAQ100ETFがドル建てで2倍株に

2024年2月の米国株のポートフォリオです。長期投資(3年以上)の対象は、楽天証券のNISA口座で運用しています。四半期の決算ごとにちょこまかリバランスする対象は、マネックス証券で運用しています。(こちらは上から評価額順で)このポートフォリオ合計の予想純利益は 2,928.21ドル予想益利回りは 5.12%です。現在、米国10年債利回りは 4.30% で益利回りとの利回り差は 0.82% です。この利回り差は 3%以上 をキープできるようにしたいと考えています。現在注目しているセクターは半導体で配分は 31.9% となっています。ユナイテッド・レンタルズ(URI)とNASDQA100ETF(QQQ)がドル建てで2倍株に到達しました!(^^)前月から52週の高値を更新したのは、半導体ETF(SMH) => 新高値!ユナイテッド・レンタルズ(URI) => 新高値!ASMLホールディング(ASML) => 新高値!マイクロソフト(MSFT) => 新高値!TSMC(TSM)NASDQA100ETF(QQQ) => 新高値!マスターカード(MA) => 新高値!インターコンチネンタル・イクスチェンジ(ICE) => 新高値!JPモルガン・チェース(JPM) => 新高値!マリオット・インターナショナル(MAR) => 新高値!インド株ETF(EPI) => 新高値!ビザ(V) => 新高値!です。(新高値を更新する銘柄が常にポートフォリオのウェート上位にくるようにすることがアセットアロケーションの理想です。)前月からコンセンサスEPS(※)が上昇したのは、マイクロソフト(MSFT)マスターカード(MA)インターコンチネンタル・イクスチェンジ(ICE)ウォルト・ディズニー(DIS)です。(※)コンセンサスEPSが伸び続ける株を持ち続けることが長期投資の王道だと思います。売買は、半導体ETF(SMH)、ASMLホールディング(ASML)、TSMC(TSM)、マリオット・インターナショナル(MAR)の一部を利益確定して、バーチュ・ファイナンシャル(VIRT)を買い増ししました。押し目があれば買いたいと考えているのは、半導体関連です。米国株は、1株から購入することができて配分を調整しやすく、100株の単元制度のある日本株と異なり、始めやすい投資対象だと思います。ご興味があれば、米国株投資を始められてはいかがでしょうか?このブログでは投資詐欺撲滅に注力しています!今回の記事が良かったら、下のブログランキングの応援クリックをよろしくお願いします!(`_´)ゞ応援クリック!

2024.02.14

コメント(0)

-

2024年1月の個人型確定拠出年金(iDeCo)の運用状況。評価損益が+300万円を突破!この1ヶ月はNASDAQ100が大幅上昇

私は「引退後の生活に向けた資産形成、退職金の代わり」「節税の手段」「生命保険の代わり」として iDeCo で先進国株式に積立投資をしています。2024年分のここまでの掛金(=所得控除額)は、68,000円 × 1か月 = 68,000円 です。(私は自営業者で、月の掛金は満額の 68,000円 を拠出しています)これに対応する節税額は、68,000円 × (20% + 10%) = 20,400円 です。(※1 所得税率が20%の場合)そして、iDeCoを2017年11月に始めてから累積の節税額は 1,488,000円 となりました。(←こんなに戻ってくるのになぜ人はやらないのか???)2024年1月の個人型確定拠出年金(iDeCo)の運用状況はこのようになりました。(運営管理はマネックス証券)評価損益が +300万円 を突破して、運用リターンは +70.9% となりました。月間パフォーマンスは、1位が iFreeNEXT NASDAQ100 インデックスで +11.7%2位が eMAXIS Slim 米国株式(S&P500)で +9.4%となりました。この1か月は、NASDAQ100が大幅上昇しました。直近1か月のマーケットは、債券市場は、米国2年債利回りが 4.39% → 4.45%、米国10年債利回りが 4.00% → 4.16% に上昇しました。時間軸別の相場観ではこんな感じで考えています。短期(1か月~3か月): 先進国株式やS&P500は押し目を待って買い (S&P500は季節的には一旦下落してから上昇か)中期(1年~):先進国株式やS&P500は押し目を待って買い!長期(5年~): 先進国株式やS&P500は買い! (←これは常に変わらない)以上のようなことをふまえつつ、今月の拠出分の商品別配分はeMAXIS Slim 先進国株式インデックス: 50%eMAXIS Slim 米国株式(S&P500): 50%でいきたいと思います。(長期運用では"期待リターンの高い"資産に配分した方が良いと考えておりますので、ここは基本変わりません)なお、iDeCoの受け取り方(出口)については、私は退職所得控除額までを一時金で受け取って、残りは年金で年110万円ずつ受け取る予定です。これで実質非課税で受け取れます。★運用計画と税金計算のケーススタディ例えば、会社員・給与所得者で毎月 23,000円 を拠出し、30年間、5%の利回りで運用という想定ですと、累積の積立額 855万円 に対し、運用資産は 1,879万円 となります。これを一括で受け取る場合退職所得控除額: 40万円 × 20 + 70万円 × 10 = 1,500万円 (※2)課税対象になる退職所得の金額: (1,879万円 - 1,500万円) × 0.5 = 189.7万円受給時にかかる税金は、所得税: (189.7万円 × 5%) × 1.021 = 96,842円住民税: 189.7万円 × 10% = 189,700円で、合計 286,542円 となります。受給時にかかる税金を 0円 にするには、退職一時金で 1,500万円 (退職所得控除額までは課税されない)残り 379万円 は年金で 110万円×3.4年 (65歳以上の場合、110万円 までは公的年金に係る雑所得が 0円 となり課税されない)として受け取るなど、ライフプランに合わせて工夫されるとよいと思います。(※1) iDeCoにおける拠出時の節税効果のまとめiDeCoで拠出した掛金は、「小規模企業共済等掛金控除」として全額が「所得控除」となります。節税額は、その年の掛金の合計 × (所得税の税率 + 住民税の税率10%) です。所得税の税率は、給与所得者であれば、源泉徴収票の「給与所得控除後の金額」事業者であれば、「課税される所得金額」によって、5% ~ 45% の範囲で変わります。所得税の税率つまり、収入があって所得税率が高い人ほどiDeCoで大きく節税できます。一方、専業主婦の方など税率が0%で税額控除のメリットがないという人の場合には、iDeCoの代わりに「つみたてNISA」を活用すると良いと思います。(※2) 運用資産を一括で受け取る際の税金のまとめiDeCoで運用した資産を一括で受け取る場合には、退職金と同じ扱いで退職所得控除が適用されます。退職所得控除額は拠出年数によって拡大し、1年ごとに40万円増、20年以降は1年ごとに70万円増となります。ですから、拠出を始めた時期が早ければ早いほど大きく控除の恩恵を受けられます!退職金にかかる税金○企業年金にかかる特別法人税について企業年金にかかる特別法人税は現在凍結されていますが、もしこれが復活して iDeCo の運用資産に対しても毎年 1.173% が課税されることになったら大きな費用になる…という理由で iDeCo はまだ始めていない、という方もいらっしゃいます。それに対し、あくまで私の個人的な考えですが「日本10年国債の利回りが 2.0% を越えない限り、少なくとも 1.173% という時代はずれな利率での徴収はない」だろうと考えています。というのは、特別法人税は「企業年金において、課税のタイミングを年金受給時まで繰り延べするために、その"利息に相当"するものをその年金基金に対して課税する」という意図で設定されました。しかし、日本経済はデフレが続いて1998年には日本10年国債の利回りが一時 1.0% を下回ることがあり、日本国債の運用でも特別法人税を徴収してしまうとリターンがマイナスになってしまうため、1999年以降は凍結されました。1989年 4.7%1994年 3.4%1999年 2.0% (1999年以降、特別法人税は凍結。)2004年 1.4%2009年 1.2%2014年 0.7%2019年 0.0%ですから、日本10年国債の利回りが 2.0% を越えるような経済状況になるまでは特別法人税は復活しない、と私は考えています。iDeCoは、節税効果がすばらしく、ファンドのラインナップには、運用コストが安く、期待リターンも魅力的なものがあります。また、加入者が途中で亡くなった場合は、全額を遺族が「死亡一時金」として受け取れ「生命保険の代わり」にもなりますので、ご興味がある方はぜひ最優先で取り組んでいただきたいと思います!(`_´)ゞこのブログでは投資詐欺撲滅に注力しています!今回の記事が良かったら、下のブログランキングの応援クリックをよろしくお願いします!(`_´)ゞ応援クリック!

2024.02.06

コメント(0)

-

2024年1月権利確定日の日本株のポートフォリオ。東京応化工業、日本ケアサプライが新高値!

2024年1月権利確定日(の翌日)の日本の個別株のポートフォリオです。他、単元未満株でレーザーテック(6920)を保有しています。1月権利の銘柄はありません。信用取引では、日本航空(9201)プロパティデータバンク(4389)の買い建玉があります。このポートフォリオ合計の予想純利益は 641,403円予想益利回りは 6.0% です。現在注目しているセクターは、半導体で 23.0% となっています。押し目があれば買いたいと考えているのは、半導体関連です。前月から52週の高値を更新したのは、東京応化工業(4186) => 新高値で一時2倍株に到達!オルガノ(6368) => 新高値!信越化学工業(4063) => 新高値!日本ケアサプライ(2393) => 新高値!レーザーテック(6920) => 新高値!です。(新高値を更新する銘柄が常にポートフォリオのウェート上位にくるようにすることがアセットアロケーションの理想です。)売買は、扶桑化学工業(4386)を買い増し、フェローテックホールディングス(6890)、白銅(7637)の一部を利益確定しました。需給面では、個人投資家の信用買い残高は先月から減りましたが、もう少しポジションを小さくしたいと考えています。なお、松井証券のウェブサイトで確認できる店内の信用買い残の評価損益率は -4.2% と高くなっており、天井圏の水準に近くなってきています。このブログでは投資詐欺撲滅に注力しています!今回の記事が良かったら、下のブログランキングの応援クリックをよろしくお願いします!(`_´)ゞ応援クリック!

2024.01.30

コメント(0)

-

これから株式投資を始める方へ。2024年1月の積立投資の運用状況。この1ヶ月は日本株TOPIXが上昇

「これから株式投資を始めたい」と考えられている方には、第一歩として、少額でも始められる投資信託の積立でやる株式投資をお薦めしたいと思います。2024年1月の運用状況はこのようになりました。楽天証券では、楽天・オールカントリー株式インデックス・ファンド楽天・全米株式インデックス・ファンドeMAXIS Slim 先進国株式インデックスを毎月1日に10,000円ずつ積立 (※1)しています。※1 楽天カードクレジット決済マネックス証券では、eMAXIS Slim 米国株式(S&P500)を毎月24日に1万円の積立 (※2)しています。※2 マネックスカード投信積立 (ポイント還元率1.1%)累積パフォーマンスの1位は、楽天・全米株式インデックス・ファンド です。2024年1月~毎月10,000円で積立して +3.06% となりました。月間パフォーマンスの1位は eMAXIS Slim 国内株式(TOPIX) で +7.11%となりました。この1ヶ月は日本株TOPIXが上昇しました。eMAXIS Slim 国内株式(TOPIX)eMAXIS Slim 新興国株式インデックスeMAXIS NASDAQ100インデックスは、パフォーマンス比較のために2021年5月に1万円ずつ買ったものです。TOPIXと新興国株式は期待リターンが小さいため積立しない方が賢明だと思います。NISA口座の eMAXIS Slim 米国株式(S&P500) は、一般NISAの年間120万円の購入枠の残りがあと数千円などとなって個別株が買えないほどまでに少なくなったとき、枠を一杯まで使うために買っているものです。(2018年10月~)また、投資信託なら100円から買えますし、株価が急落した後(VIX指数が22以上となった時が狙い目)は元に戻るまで毎日小さく買うというのも有効だと思います。よい投資信託を選ぶポイントは、・海外株式 (海外株式は人口の増加とともに成長し続け、期待リターンが大きいから)・米国 (成長著しいグローバル企業を含むから)・インデックス型 (管理費用(含む信託報酬)が 0.1% ~ 0.5% と手数料が安いから)・純資産残高が右肩上がりに増えている (多くの投資家が長期投資に適していると考えて、積立を継続しているものだから)です。上記のような投資信託を選んで積立を設定したら、あとは時間が経つのを待つだけです。先進国株式インデックスの積立投資は"利回りのよい貯金"だと思います。株式投資についての Q&AQ「なぜ株式投資を始めるのですか?」A「労働による所得の増加のスピードよりも、株式による資産の価値の増加のスピードの方が早いからです。また、株式投資なら死ぬまでできますが、労働はいつまでもできるというわけではありません。」Q「株式投資を始めるには、もう遅すぎませんか?」A「はい。遅いです。資産を増やすのに必要なのは"時間"ですから、若い時から始めた人勝ちです。あなたもいずれ後悔することになるでしょう。株式投資をもっと早くに始めていればよかった…と。」Q「株式投資を始めるには、100万円とか、ある程度まとまったお金が必要ですよね?私にはそんなお金ありません…」A「投資信託で株式投資をするなら、100円でも始めることができます。あなたは100円…お持ちですか?」Q「株式投資で資産を増やすには、経済指標とか、決算発表とか、難しい知識が必要ですよね?私は調べるとか、面倒臭いのが嫌いです…」A「適切な投資信託を選んで積立注文の設定をした後は、することは何もありません。株式投資をしていたことをすっかり忘れて放置していた人が一番パフォーマンスが良かった、そして、それは死後に分かった…という話もあります。」Q「株価が暴落したら嫌です。」A「株価が下げ続けている間はたしかに嫌ですよね。でも、安値で多くを仕入れる機会になるから、後で利益が大きくなるんですね。また、リーマンショックやコロナショックのような危機の際には、世界の中央銀行がお金の巡りをよくするために市場にお金を供給(金融緩和)しますし、暴落を経てマーケットが余剰資金で溢れるからこそ、株価は右肩上がりに上昇していきます。」Q「積立での株式投資は退屈でつまらなくなりました…」A「そういう人は、個別株を買ってみましょう!(負けまくり…手間かかりまくり…の世界へようこそ!)」このブログでは投資詐欺撲滅に注力しています!今回の記事が良かったら、下のブログランキングの応援クリックをよろしくお願いします!(`_´)ゞ応援クリック!

2024.01.18

コメント(0)

-

2024年1月の米国株のポートフォリオ。半導体ETF、マリオット・インターナショナルなどが新高値!

2024年1月の米国株のポートフォリオです。長期投資(3年以上)の対象は、楽天証券のNISA口座で運用しています。四半期の決算ごとにちょこまかリバランスする対象は、マネックス証券で運用しています。(こちらは上から評価額順で)このポートフォリオ合計の予想純利益は 2,836.65ドル予想益利回りは 5.22%です。現在、米国10年債利回りは 4.00% で益利回りとの利回り差は 1.22% です。この利回り差は 3%以上 をキープできるようにしたいと考えています。現在注目しているセクターは半導体で配分は 32.8% となっています。前月から52週の高値を更新したのは、半導体ETF(SMH) => 新高値!ユナイテッド・レンタルズ(URI) => 新高値!NASDQA100ETF(QQQ) => 新高値!サザンコッパー(SCCO) => 新高値!マスターカード(MA) => 新高値!インターコンチネンタル・イクスチェンジ(ICE)JPモルガン・チェース(JPM) => 新高値!マリオット・インターナショナル(MAR) => 新高値!クアンタ・サービシズ(PWR) => 新高値!インド株ETF(EPI) => 新高値!ビザ(V) => 新高値!です。(新高値を更新する銘柄が常にポートフォリオのウェート上位にくるようにすることがアセットアロケーションの理想です。)売買は、サザンコッパー(SCCO)、JPモルガン・チェース(JPM)、ロケット・カンパニーズ(RKT)、ビザ(V)の一部を利益確定、生活必需品ETF(VDC)を利益確定しました。押し目があれば買いたいと考えているのは、電力インフラ、パワー半導体関連です。米国株は、1株から購入することができて配分を調整しやすく、100株の単元制度のある日本株と異なり、始めやすい投資対象だと思います。ご興味があれば、米国株投資を始められてはいかがでしょうか?このブログでは投資詐欺撲滅に注力しています!今回の記事が良かったら、下のブログランキングの応援クリックをよろしくお願いします!(`_´)ゞ応援クリック!

2024.01.10

コメント(0)

-

2023年12月の個人型確定拠出年金(iDeCo)の運用状況。この1ヶ月は外国リートと日本株が上昇

私は「引退後の生活に向けた資産形成、退職金の代わり」「節税の手段」「生命保険の代わり」として iDeCo で先進国株式に積立投資をしています。2023年分のここまでの掛金(=所得控除額)は、68,000円 × 12か月 = 816,000円 です。(私は自営業者で、月の掛金は満額の 68,000円 を拠出しています)これに対応する節税額は、816,000円 × (20% + 10%) = 244,800円 です。(※1 所得税率が20%の場合)そして、iDeCoを2017年11月に始めてから累積の節税額は 1,467,600円 となりました。(←こんなに戻ってくるのになぜ人はやらないのか???)2023年12月の個人型確定拠出年金(iDeCo)の運用状況はこのようになりました。(運営管理はマネックス証券)運用リターンは +59.9% となりました。月間パフォーマンスは、1位が 三井住友・DC外国リートインデックスファンドで +2.4%2位が iFree JPX日経400インデックスで +1.8%となりました。この1か月は、外国リートと日本株が上昇しました。直近1か月のマーケットは、債券市場は、米国2年債利回りが 4.61% → 4.39%、米国10年債利回りが 4.20% → 4.00% に低下しました。時間軸別の相場観ではこんな感じで考えています。短期(1か月~3か月): 先進国株式やS&P500は押し目を待って買い (S&P500は季節的にはヨコヨコか)中期(1年~):先進国株式やS&P500は押し目を待って買い!長期(5年~): 先進国株式やS&P500は買い! (←これは常に変わらない)以上のようなことをふまえつつ、今月の拠出分の商品別配分はeMAXIS Slim 先進国株式インデックス: 50%eMAXIS Slim 米国株式(S&P500): 50%でいきたいと思います。(長期運用では"期待リターンの高い"資産に配分した方が良いと考えておりますので、ここは基本変わりません)なお、iDeCoの受け取り方(出口)については、私は退職所得控除額までを一時金で受け取って、残りは年金で年110万円ずつ受け取る予定です。これで実質非課税で受け取れます。★運用計画と税金計算のケーススタディ例えば、会社員・給与所得者で毎月 23,000円 を拠出し、30年間、5%の利回りで運用という想定ですと、累積の積立額 855万円 に対し、運用資産は 1,879万円 となります。これを一括で受け取る場合退職所得控除額: 40万円 × 20 + 70万円 × 10 = 1,500万円 (※2)課税対象になる退職所得の金額: (1,879万円 - 1,500万円) × 0.5 = 189.7万円受給時にかかる税金は、所得税: (189.7万円 × 5%) × 1.021 = 96,842円住民税: 189.7万円 × 10% = 189,700円で、合計 286,542円 となります。受給時にかかる税金を 0円 にするには、退職一時金で 1,500万円 (退職所得控除額までは課税されない)残り 379万円 は年金で 110万円×3.4年 (65歳以上の場合、110万円 までは公的年金に係る雑所得が 0円 となり課税されない)として受け取るなど、ライフプランに合わせて工夫されるとよいと思います。(※1) iDeCoにおける拠出時の節税効果のまとめiDeCoで拠出した掛金は、「小規模企業共済等掛金控除」として全額が「所得控除」となります。節税額は、その年の掛金の合計 × (所得税の税率 + 住民税の税率10%) です。所得税の税率は、給与所得者であれば、源泉徴収票の「給与所得控除後の金額」事業者であれば、「課税される所得金額」によって、5% ~ 45% の範囲で変わります。所得税の税率つまり、収入があって所得税率が高い人ほどiDeCoで大きく節税できます。一方、専業主婦の方など税率が0%で税額控除のメリットがないという人の場合には、iDeCoの代わりに「つみたてNISA」を活用すると良いと思います。(※2) 運用資産を一括で受け取る際の税金のまとめiDeCoで運用した資産を一括で受け取る場合には、退職金と同じ扱いで退職所得控除が適用されます。退職所得控除額は拠出年数によって拡大し、1年ごとに40万円増、20年以降は1年ごとに70万円増となります。ですから、拠出を始めた時期が早ければ早いほど大きく控除の恩恵を受けられます!退職金にかかる税金○企業年金にかかる特別法人税について企業年金にかかる特別法人税は現在凍結されていますが、もしこれが復活して iDeCo の運用資産に対しても毎年 1.173% が課税されることになったら大きな費用になる…という理由で iDeCo はまだ始めていない、という方もいらっしゃいます。それに対し、あくまで私の個人的な考えですが「日本10年国債の利回りが 2.0% を越えない限り、少なくとも 1.173% という時代はずれな利率での徴収はない」だろうと考えています。というのは、特別法人税は「企業年金において、課税のタイミングを年金受給時まで繰り延べするために、その"利息に相当"するものをその年金基金に対して課税する」という意図で設定されました。しかし、日本経済はデフレが続いて1998年には日本10年国債の利回りが一時 1.0% を下回ることがあり、日本国債の運用でも特別法人税を徴収してしまうとリターンがマイナスになってしまうため、1999年以降は凍結されました。1989年 4.7%1994年 3.4%1999年 2.0% (1999年以降、特別法人税は凍結。)2004年 1.4%2009年 1.2%2014年 0.7%2019年 0.0%ですから、日本10年国債の利回りが 2.0% を越えるような経済状況になるまでは特別法人税は復活しない、と私は考えています。iDeCoは、節税効果がすばらしく、ファンドのラインナップには、運用コストが安く、期待リターンも魅力的なものがあります。また、加入者が途中で亡くなった場合は、全額を遺族が「死亡一時金」として受け取れ「生命保険の代わり」にもなりますので、ご興味がある方はぜひ最優先で取り組んでいただきたいと思います!(`_´)ゞこのブログでは投資詐欺撲滅に注力しています!今回の記事が良かったら、下のブログランキングの応援クリックをよろしくお願いします!(`_´)ゞ応援クリック!

2024.01.05

コメント(0)

-

2023年のトレード結果とストラテジー開発の成果。2024年の展望と投資戦略は?

明けましておめでとうございます!(^^)2023年の株式投資・トレードの結果とストラテジー開発の成果を振り返り、2024年の展望と投資戦略について書きたいと思います。★ 2023年のトレード結果2023年のパフォーマンスは、年初来で日本株(個別株)は TOPIX +25.1% に対し +24.3% (トータルで +8.8%)米国株(個別株)は S&P500 +23.6% に対し +29.9% (トータルで +15.1%)FX(主に自動売買)は -2.7%CFD(主に自動売買)は +3.6%以上の損益を合計し、ドル建て資産を円換算したトータルでは +28.8% (+565万円)となりました。日本株の個別株で年初来リターンに貢献したのは、東京応化工業(4186)で +58%フジミインコーポレーテッド(5384)で +51%でした。2倍株は、フジミインコーポレーテッド(5384)ユーザーローカル(3984)でとることができました!(^^)米国株の個別株で年初来リターンに貢献したのは、半導体ETF(SMH)で +69%ユナイテッド・レンタルズ(URI)で +60%でした。マネックス証券の投資力診断では、収益率とシャープレシオの面でS&P500といい勝負ができました。これまで10年続けた旧NISAの結果はこのようになりました。今のところ +545万円 のトータルリターンとなっています。特に、2019年のリターンは +135万円 で元本120万円に対して +112% の利益となりました。2018年12月の相場は酷かったので、その翌年は多くをバーゲンセールで買うことができたのが良かったです。FXとCFD(株価指数)は、システムトレード(MetaTrader4 の ExpertAdviser)による自動売買と裁量でトレードしました。FXのシステムトレードは、ドル円、ユーロ円をトレードしました。年初来リターンに貢献したのは、ドル円、ユーロ円の高ボラティリティ用(ナンピン)のEA (リアルフォワード) でした。12/8にはドル円、クロス円が急落するクラッシュをくらいましたが、なんとか年初来プラスを維持してくれました。一方、ドル円の反落を狙うショートと反発を狙うロングのEA (リアルフォワード) は、主にショートの踏み上げを何度もくらった4月、6月、8月の大きなドローダウンをとりかえすことができず、年初来マイナスとなりました。結果、FXのトータルでは年間マイナスとなりました。CFD(株価指数)は、日経225、S&P500をトレードしました。最も収益力が高かったのは、日経225の反落を狙うショートと反発をねらうロングのEA (リアルフォワード)でした。日経225が 26,000円 → 33,000円 と強く上昇した中で利益を積み重ねられるショートのEA (リアルフォワード) はめったにないのではないでしょうか。★ ストラテジー開発の成果改めてシステムトレードの基本に立ち返りつつ、今までの数々のアイデア出しと検証で得られた知見をサンプルコードとともに note で共有していくことにしました。2023年は、サンプルコード付きのものでは以下の5本のnoteを書きました。システムトレード DMIでEAを作ってみよう!システムトレード ボリンジャーバンドでEAを作ってみよう!システムトレード 乖離率でEAを作ってみよう!システムトレード RSIでEAを作ってみよう!システムトレード レンジブレイクでEAを作ってみよう!記事を書いた後のフォワードテストもいずれも良好のようです。★ 2024年の展望と投資戦略について2024年は、米国を始め各国で大統領選が行われるので、株式市場は値動きが激しくなりそうです。景気後退や信用収縮のリスクに注意しつつ、個々の業績に対してシビアに評価されるマーケットを想定して、ミクロでは直近1、2年での需要が強そうなものに絞ってトレードしていきたいと思います。○注目セクターなど半導体関連電力インフラ関連富裕層がお金を使うビジネス〇売買のスタンス株式市場はボラティリティが高くなりそうなので、年初一括投資よりも押し目買いを狙っていく。(NISA口座は年初始値の -5% や -12% などのバーゲンセールがあればそこで丁寧に拾っていく)高値圏では戻り売りを狙うなど回転売買が良さそう。それでは、2024年も日々優位性を追求していきたいと思います!今年もよろしくお願いいたします!このブログでは投資詐欺撲滅に注力しています!今回の記事が良かったら、下のブログランキングの応援クリックをよろしくお願いします!(`_´)ゞ応援クリック!

2024.01.01

コメント(0)

-

2023年12月権利確定日の日本株のポートフォリオ。信越化学工業、レーザーテックが新高値!

2023年12月権利確定日の日本の個別株のポートフォリオです。他、単元未満株でレーザーテック(6920)を保有しています。12月権利の銘柄は、期末配当の竹本容器(4248)、東京応化工業(4186)、ナカニシ(7716)です。信用取引では、日本航空(9201)フェローテックホールディングス(6890)プロパティデータバンク(4389)ジェイリース(7187)白銅(7637)の買い建玉があります。このポートフォリオ合計の予想純利益は 677,276円予想益利回りは 6.6% です。現在注目しているセクターは、半導体で 23.4% となっています。押し目があれば買いたいと考えているのは、パワー半導体関連です。前月から52週の高値を更新したのは、信越化学工業(4063) => 新高値!ハビックス(3895)レーザーテック(6920) => 新高値!です。(新高値を更新する銘柄が常にポートフォリオのウェート上位にくるようにすることがアセットアロケーションの理想です。)売買は、ユーザーローカル(3984)を買い増し、歯科製品のナカニシ(7716)を新規買い、NISA口座で5年いっぱい保有した扶桑化学工業(4386)の一部を利益確定しました。需給面では、個人投資家の信用買い残高は先月から変わらず、まだ高水準です。ポジションは小さくしていきたいと考えています。このブログでは投資詐欺撲滅に注力しています!今回の記事が良かったら、下のブログランキングの応援クリックをよろしくお願いします!(`_´)ゞ応援クリック!

2023.12.27

コメント(0)

-

これから株式投資を始める方へ。2023年12月の積立投資の運用状況。新NISAではコレでつみたて!

「これから株式投資を始めたい」と考えられている方には、第一歩として、少額でも始められる投資信託の積立でやる株式投資をお薦めしたいと思います。2023年12月の運用状況はこのようになりました。楽天証券では、楽天・全世界株式インデックス・ファンド楽天・全米株式インデックス・ファンドeMAXIS Slim 先進国株式インデックスを毎月1日に1,000円ずつ積立 (※1)しています。※1 楽天カードクレジット決済マネックス証券では、eMAXIS Slim 米国株式(S&P500)を毎月24日に1万円の積立 (※2)しています。※2 マネックスカード投信積立 (ポイント還元率1.1%)累積パフォーマンスの1位は、楽天・全米株式インデックス・ファンド です。2019年2月~毎月1,000円で積立して +62.28% となりました。月間パフォーマンスの1位は 楽天・米国レバレッジバランス・ファンド(USA360) で +5.87%となりました。この1ヶ月は長期金利が低下した(米国債が買われた)ので、米国債のバランスファンドであるUSA360が先月に引き続きプラスとなりました。eMAXIS Slim 国内株式(TOPIX)eMAXIS Slim 新興国株式インデックスeMAXIS NASDAQ100インデックスは、パフォーマンス比較のために2021年5月に1万円ずつ買ったものです。TOPIXと新興国株式は期待リターンが小さいため積立しない方が賢明だと思います。NISA口座の eMAXIS Slim 米国株式(S&P500) は、一般NISAの年間120万円の購入枠の残りがあと数千円などとなって個別株が買えないほどまでに少なくなったとき、枠を一杯まで使うために買っているものです。(2018年10月~)また、投資信託なら100円から買えますし、株価が急落した後(VIX指数が22以上となった時が狙い目)は元に戻るまで毎日小さく買うというのも有効だと思います。さて、来年からは新NISAがスタートしますが、つみたて投資枠ではこのように買っていく予定です。また、世界同時株安など急落の局面では、毎日積み立てで追加投資をしようと考えています。よい投資信託を選ぶポイントは、・海外株式 (海外株式は人口の増加とともに成長し続け、期待リターンが大きいから)・米国 (成長著しいグローバル企業を含むから)・インデックス型 (管理費用(含む信託報酬)が 0.1% ~ 0.5% と手数料が安いから)・純資産残高が右肩上がりに増えている (多くの投資家が長期投資に適していると考えて、積立を継続しているものだから)です。上記のような投資信託を選んで積立を設定したら、あとは時間が経つのを待つだけです。先進国株式インデックスの積立投資は"利回りのよい貯金"だと思います。株式投資についての Q&AQ「なぜ株式投資を始めるのですか?」A「労働による所得の増加のスピードよりも、株式による資産の価値の増加のスピードの方が早いからです。また、株式投資なら死ぬまでできますが、労働はいつまでもできるというわけではありません。」Q「株式投資を始めるには、もう遅すぎませんか?」A「はい。遅いです。資産を増やすのに必要なのは"時間"ですから、若い時から始めた人勝ちです。あなたもいずれ後悔することになるでしょう。株式投資をもっと早くに始めていればよかった…と。」Q「株式投資を始めるには、100万円とか、ある程度まとまったお金が必要ですよね?私にはそんなお金ありません…」A「投資信託で株式投資をするなら、100円でも始めることができます。あなたは100円…お持ちですか?」Q「株式投資で資産を増やすには、経済指標とか、決算発表とか、難しい知識が必要ですよね?私は調べるとか、面倒臭いのが嫌いです…」A「適切な投資信託を選んで積立注文の設定をした後は、することは何もありません。株式投資をしていたことをすっかり忘れて放置していた人が一番パフォーマンスが良かった、そして、それは死後に分かった…という話もあります。」Q「株価が暴落したら嫌です。」A「株価が下げ続けている間はたしかに嫌ですよね。でも、安値で多くを仕入れる機会になるから、後で利益が大きくなるんですね。また、リーマンショックやコロナショックのような危機の際には、世界の中央銀行がお金の巡りをよくするために市場にお金を供給(金融緩和)しますし、暴落を経てマーケットが余剰資金で溢れるからこそ、株価は右肩上がりに上昇していきます。」Q「積立での株式投資は退屈でつまらなくなりました…」A「そういう人は、個別株を買ってみましょう!(負けまくり…手間かかりまくり…の世界へようこそ!)」このブログでは投資詐欺撲滅に注力しています!今回の記事が良かったら、下のブログランキングの応援クリックをよろしくお願いします!(`_´)ゞ応援クリック!

2023.12.20

コメント(0)

-

2023年12月の米国株のポートフォリオ。半導体ETF、ユナイテッド・レンタルズなど主力が新高値!

2023年12月の米国株のポートフォリオです。長期投資(3年以上)の対象は、楽天証券のNISA口座で運用しています。四半期の決算ごとにちょこまかリバランスする対象は、マネックス証券で運用しています。(こちらは上から評価額順で)このポートフォリオ合計の予想純利益は 2,960.87ドル予想益利回りは 5.23%です。現在、米国10年債利回りは 4.18% で益利回りとの利回り差は 1.05% です。この利回り差は 3%以上 をキープできるようにしたいと考えています。現在注目しているセクターは半導体で配分は 31.3% となっています。前月から52週の高値を更新したのは、半導体ETF(SMH) => 新高値!ユナイテッド・レンタルズ(URI) => 新高値!円建てで2倍株に到達!マイクロソフト(MSFT) => 新高値!NASDQA100ETF(QQQ)マスターカード(MA) => 新高値!JPモルガン・チェース(JPM)マリオット・インターナショナル(MAR) => 新高値!ビザ(V) => 新高値!インド株ETF(EPI) => 新高値!です。(新高値を更新する銘柄が常にポートフォリオのウェート上位にくるようにすることがアセットアロケーションの理想です。)前月からコンセンサスEPS(※)が上昇したのは、TSMC(TSM)です。(※)コンセンサスEPSが伸び続ける株を持ち続けることが長期投資の王道だと思います。売買は、ヴァーチュ・ファイナンシャル(VIRT)を買い増し、JPモルガン・チェース(JPM)、ビザ(V)の一部を利益確定しました。押し目があれば買いたいと考えているのは、電力インフラ、パワー半導体関連です。米国株は、1株から購入することができて配分を調整しやすく、100株の単元制度のある日本株と異なり、始めやすい投資対象だと思います。ご興味があれば、米国株投資を始められてはいかがでしょうか?このブログでは投資詐欺撲滅に注力しています!今回の記事が良かったら、下のブログランキングの応援クリックをよろしくお願いします!(`_´)ゞ応援クリック!

2023.12.13

コメント(0)

-

2023年11月の個人型確定拠出年金(iDeCo)の運用状況。この1ヶ月は長期金利が低下、外国リートとNASDAQ100が上昇