全159件 (159件中 1-50件目)

-

いろんな出会いが

この仕事をしているといろんな方との出会いがあります。先日お客さまからの紹介である方に電話をしました。お話をしていると、実は2年程前に資料だけを作ってお送りした事があるという。でも名前に記憶がない。よくよく話を聞いてみると、実は昨年離婚したばかりだそうだ。なるほど旧姓に戻られていたので名前に記憶がないはずだ。後日ご自宅を訪問し玄関に入ると2歳になったばかりの可愛らしい女の子と、お電話でお話したお母様がいらっしゃいました。このシチュエーションってどこかで・・・今から40年ほど間の僕の置かれたシチュエーションとそっくりです。但し僕の場合には2歳の時は既に母親はいませんでした。なぜなら僕が生まれた直後に母親が喉頭がんを患っていることが発覚しました。その当時の沖縄では満足ながん治療が受けられない事もあって母親は一人親戚を頼って東京の大学病院に入院することになりました。勤め人だった母親は幾らかの貯えがあったので入院費用についてはなんとか賄えたようでした。でもガンの進行が早く、結局は1歳になったばかりの僕を残してこの世を去りました。その後の僕は亡くなった母親の妹夫婦に引き取られ、高校までは不自由を感じることなく過ごす事ができました。でも高校3年の2学期に養父から「高校を卒業したら地元で就職してくれんか」と言われました。漠然と進学することを考えていた僕にショックな一言でした。確かに養父は定年まであと数ヶ月を残すばかりで、進学した際の学費などを賄える状況ではなかったようです。考え抜いた末に、新聞配達をしながら学校に通える制度(新聞奨学生制度)を見つけ出し、飛行機代だけを援助してもらい上京してきました。でも新聞配達の厳しさに耐え切れず、結局は予備校に通った1年間だけの新聞奨学生でした。結局大学入学が決まったので、入学金と全期の授業料だけど援助してもらいました。でも入学後はひたすらアルバイト。なにせ半期毎に納付する授業料と生活費を稼ぐために必死でアルバイトに励みました。勿論土日も関係なし。そうなってくると友人達との付き合いも疎遠になりがちで、離れていった友達も少なくありません。本当にお金が無い時には往復の電車賃が勿体ないので、翌日のバイトに備えてバイト先の車の中で寝かせてもらった事もあります。今にして思えば、生命保険の恩恵があればそこまでの苦労もなかったと思います。話しは戻りますが、玄関先のお子様を見たときに40年前の自分がそこにいるような錯覚に陥りました。無邪気に楽しそうに遊んでいる姿は小さい頃の自分を見ているようでした。でも僕と違ってお母様はまだいらっしゃいます。でも、もしもお母様に万一の事が起きてしまったら・・・そのお子様には僕と同じような苦労はして欲しくない・・そう考えると今の仕事の本来の意義を改めて意識させられます。このご家庭とは少なくとも後18年間はお付き合いをさせて頂くことになります。全身全霊を掛けてサポートさせて頂きます。

2007.01.24

コメント(5)

-

ビックリしたな~!

仕事もひと段落ついた夕方に事務所を出て汐留の地下道をトボトボと・・・地下道の一角では女性ばかりのブラスを中心とした生バンドが演奏を繰り広げていて賑やか。立ち聞きしたい誘惑を振り切り銀行へ向かう。暫く歩くとなにやら怪しげな人だかりが・・・興味心身近づいてみると、そこには女性のマネキンが4体。マネキンにしてはなかなか綺麗じゃないの~と思いつつ通り過ぎようとしたら瞳がパチリ☆おお~!!なんと生身の人間です。ポーズなんかはデパートで見るマネキンそのものなのです。でも時折瞳をパチリとしたり・・・首の向きを変えたり・・・写真を撮ろうとしたらマネキン2体がコチラにも向かってポーズ! (^^ )Y「なかなかお茶目やないか~」と思いつつパチリ!このマネキンは見る価値ありかも。

2006.11.16

コメント(2)

-

・・・の勧め

先週末、江東区で開催されたFPファーラムに相談員として参加してきた。FPフォーラムへの参加は9月に続いて2度目の参加。今回相談を担当したのは結婚1年目を迎える20代後半のご夫婦である。事前に伺っていた相談内容は住宅購入について、子供の教育資金、生命保険の見直しについてというものだった。でも相談が進んでいくうちにはっきりしてきたのは、何れも希望であって予定ではないのである。ようやくこれから二人の人生計画(ライフプラン)を立てたいという意向が強いのである。そこでご提案したのがファイナンシャルプランニング。簡単に説明すると・・・このグラフは一生涯の収支をグラフ化したものである。子供の進学や住宅購入、老後の生活などライフプランの変化に合わせた収支(フロー)が検証できる。それとその時点での金融資産残高(ストック)も検証することができる。お二人のご希望を数値化してみましょうという提案である。今後の収支バランスがどんなふうに推移するか・・・住宅購入後のローン返済額はどうなるのか・・・子供教育資金がいつ頃どれ位必要になるのか・・・定年退職後の年金はどうなるのか・・・万一の場合の生命保険の必要額はどれくらいか・・・日頃このライフプランニングは生命保険の見直しの時に活躍するケースが一番多いのだが、住宅購入を検討されている方にもかなり好評である。住宅購入後の収支バランスが検証できるからだ。今回ご相談に来られたお二人の場合は、50分という持ち時間の制約があったので、貯蓄計画の建て方と、住宅ローンのシミュレーションだけをお見せしただけに終わった。皆さんも試されてみては?

2006.10.31

コメント(1)

-

久々に・・・♪

この秋晴れの気持ちいいなか、昨日は久々にバンドの練習に参加してきました。バンド参加は去年に今年の春に参加して2度目。なんでバンド????って疑問に答えるとー実は12月にあるイベントがありそのイベントでの出し物ですわ。まあイベントも楽しいんだけど、バンドの仲間と集って練習って時間もいいんでよ。これが!でも昨日はちと風邪気味だったので思うように声が出ない。(涙)焦ってみても風邪気味の喉では声がでないのである。しょうがない。本番までにあと2回の練習予定。頑張って仕上げるのさ。

2006.10.21

コメント(3)

-

集えば強い!

朝夕はめっきり涼しくなり、吹く風もいつのまにか北の方角からの風を多くなってきました。そんな中、9月の末に荒川区で開催された「FPフォーラム」に相談員として参加してきました。当日フォーラムへ起こし頂いたお客様は140名程。多いか少ないかは皆さんのご判断ですが、因みに昨年の参加者は90数名だったようです。FPといえども得意分野・不得意分野があるようで、事前に個別相談会の申し込みを頂いた内容を判断して相談員を配置します。でもいざ個別相談が始まると、申し込み時の相談内容からかけ離れていく場合もあります。その時は・・・スタンバイしているFPの仲間からその分野を得意とするFPを早速テーブルに配置します。これで万全!一人で相談業務をこなしていると、不得意分野の質問で即答できない場合は宿題として預からせて頂き、後日ご回答申し上げるのだが・・・いろんな分野のFP仲間が集えば殆どの質問には即答できる。やはり集えば強いのだ!そんなお仲間と一緒に参加しているのが「FPネット 下町の知恵袋」という団体である。地域密着思考のFPが集い、相談会や勉強会を開催している団体である。勿論いろんな分野のFP仲間が参加しているので、いろいろとお勉強もさせてもらっている。非常に有意義である。その「下町の知恵袋」ではブログでの情報発信もしている。ブログランキングも現時点(これを書いている時点でね)で第2位である。一度ご覧になって、左上の「人気投票」をクリックして頂けると最新のランキングにも反映される。是非一度ご覧あれ。その団体のブログです。そうそう9月に開催された同様のフォーラムが10月28日に江東区亀戸で開催されます。またまた相談員として参加いたします。ご興味のある方はココに詳細がありますよ。

2006.10.18

コメント(4)

-

金利が下がる~?

すっかり秋めいて朝晩は少し肌寒さも感じるようになってきました。さて先日住宅ローンの取り扱い研修に行ってきました。生命保険の仕事をしていて住宅ローンの取り扱い?って言う疑問をお持ちの方がいるかもしれまんが、同じグループに属する銀行のみの取り扱いです。でも研修を受けていて少し驚いたことが・・・それはその銀行の10月の住宅ローン金利が下がるということ。日銀のゼロ金利解除以降、金利は上昇局面にあるばずなのに・・・何故住宅ローンが下がるの?その理由はそもそも日本の金融機関の住宅ローンの金利決定については短プラが指標になると理解していた。しかしその銀行ではLIBOR(London Inter Bank Offerd Rate)を指標としている。そもそもLIBORって?London・・・国際金融市場の中心ロンドンにおいて Inter-Bank・インターバンク(銀行間直接)取引で Offered・・・・資金の出し手から提示される Rate・・・・金利、利率判りやすく説明すると、ユーロ市場におけるロンドン銀行間出し手レートのこと。国際金融取引の指標として利用されています。ロンドン市場で、資金の貸出し側が提示するレートで、金融機関が資金調達をするときの基準金利です。因みにその銀行の10月の貸出し金利は以下のとおり変動金利 1.274%(9月分1.295%)10年固定 2.656%(9月分2.99%)20年超固定 2.974%(9月分3.147%)更に借り入れのチャネルによっては、さらに0.8%の優遇金利の適用がある。知らなかった。やはり勉強は大切や。でも実際に取り扱いできるかは試験の結果次第だけどね。但し試験を受かっていればの話だけど。

2006.10.04

コメント(2)

-

ハンカチ王子に負けないぞ

毎日暑い日が続いてます。この暑いなか先日高校野球の甲子園大会が終了しました。今年の大会は生まれ故郷の八重山商工もそこそこ活躍したので、最後まで十分楽しめました。しかし、あのハンカチ王子の大活躍には久々に思わず脱帽。決勝戦では2日続けて連投し、すごい投球数にも係わらず疲れを感じさせない気迫にあふれてマウンドさばきでした。しかも爽やかさを十分にふりまきながら・・・早実の教頭先生って、あの八重山商工のある石垣島の出身なんだそうです。(詳しい記事はコチラ)今年の選抜大会が終わったあとに、早実は招待試合で沖縄に行き、八重山商工とも練習試合をしていました。結果は引き分けだったらしいのですが、斉藤君の夏に向けての成長はそこらあたりから始まっていたのかもしれません。しかし、青いハンカチ人気も凄いもんです。青いハンカチにも負けず劣らず、僕のハンカチもこの暑さで大活躍です。昨日の夜も流れる汗をハンカチで拭き拭き出かけてまいりしました。出かけた先は荒川区の某所何をしに出掛けたかというと・・・チラシの折込作業です。実は9月23日に荒川区で日本ファイナンシャルプランナーズ協会東京支部主催のフォーラムがあるんです。フォーラムのタイトルは「FPフォーラムin下町」当日は8つのテーマのセミナーや、無料でFPによる個別相談会が行われます。参加するFPは皆さんボランティアで、当日は僕も個別相談会の相談員として参加します。ご興味のある方はFP協会のホームページをご覧になってみてください。個別相談を希望される場合は早めに予約されることをお勧めします。

2006.08.24

コメント(1)

-

改革か改悪か(その3)

昨日辺りから、ようやく夏らしい太陽が顔をだして、夜のビールも美味しくいただけるようになってきました。やっぱ夏はこうじゃなきゃと思いつつも、でも日中は流石にフウフウ汗かいてます。さて久しぶりの医療制度改革ネタ。今回の医療制度改革についても痛みを伴う改革か考えてみましょう。今回の改正で一番大きく影響を蒙ると思われるのが高齢者の方々である。これをご覧になっている若い方関係ないと思われるかもしれませんが、あなた方もいずれは高齢者になるのですから・・・まずひとつめは窓口負担の増加である。現在の窓口負担は70歳までは一律3割負担。70歳以降については原則1割負担で、一定所得を得ている人は2割負担となっている。しかし今年の10月からは、この一定所得のある人たちの負担が、働く世代と同じ3割負担となってしまうのである。ここで疑問そもそも一定所得って幾らなのよ?で、調べてみると一定所得の要件は、現在は夫婦で年収621万円以上、単身の場合は484万円である。しかし、今回はこの一定所得の要件も引き下げられるのである。どうなるかというと、改正後は夫婦で520万円、単身で383万円へと引き下げられる。 夫婦二人 単身者 現在 621万円 484万円 ↓ ↓改正後 520万円 383万円およそ100万円も収入基準が引き下げられるのだ。実はこれ、今年の税制改正で現役並み所得と見なされる基準が下がったことによるもの。これによって約90万人のお年よりが「現役並みの所得者」になってしまうのだ。この人たちは現在の1割負担から一挙に3倍の3割負担となってしまうのだ。ま~ここまで読めば、影響があるのはお金が有る人なのね・・・なんて事を思う方もいるかもしれないが、改正の影響はまだまだあるのだ。再来年の2008年4月からは現在1割負担の人たちも、70歳から74歳の間は2割負担になってしまうのである。これって倍ですよ、倍一生涯の医療費の支払のうち、8割以上を65歳以上で使うなんて調査結果もあるってのに、その時期に2倍、3倍ですよ。ふぅ~どうしてこうなるかというと、今のままの制度では20年後の医療費給付費は現在のほぼ倍の56兆円にもなってしまうからだ。それに現役世代には窓口負担は3割以上には上げませんって約束しちゃってるし。となれば、支出も抑えるけど、高齢者の負担をあげるしなかい、という理屈なんですよ。この先、年金の受給額にの増加も期待できないし公的年金等控除の縮小や老齢者控除も廃止され、税金の負担は増えてくるってのに・・・高齢者の負担は重くなるばかりです。でも医療制度改革はこれだけではありません。まだまだありますので続きはまた次回に。まったく痛みを伴う改革です。痛みと言えば、一月程前に痛めたアキレス腱周囲炎。まだ直りません。(涙)ほぼ9割方は直った感じで、歩く分には支障はありませんが、未だに走ることはできません。このままでは来年の東京マラソンも危ないと思い、足の筋トレのしてみたのですが、いきなり攣ってしまいました。筋力の低下が手に取るように感じられます。情けないやらで、ストレス溜まります。この季節だと走り終わったあとのビールが格別なんだけどな~。今日のランキングは?

2006.08.04

コメント(1)

-

やっぱ広島じゃけんの

東京でもようやく梅雨が明けたと思ったら毎日ウソみたいに涼しい日が続いています。日頃外を歩く事の多い僕にとっては、涼しい事はむしろ嬉しいんだけど、沖縄生まれの僕にとっては眩しいばかりの太陽も恋しくなってしまうのも事実。太陽太陽といえば、大阪万博の「太陽の塔」は有名である。その「太陽の塔」といえば故岡本太郎氏の代表作である。その岡本太郎氏の代表作品の一つに「明日の神話」と題する大壁画があるのはご存知だろうか。過日某テレビ局で、その「明日の神話」のお披露目を大々的に放映していたので記憶にある方も多いと思う。この大壁画は「太陽の塔」の制作と同時期である1968年から1969年にメキシコの実業家から、新築ホテルのロビーを飾るものとして依頼を受け制作されたらしい。が、その実業家の経営状態の悪化により、ホテルも未完成のまま壁画も取り外され、以来行方不明となっていたのである。その後偶然にメキシコで発見され、日本へ移送の後修復を終えたのである。実はこの「明日の神話」は汐留にある日本テレビの広場で大々的に公開されている。そんな中、先日広島の友人と一緒に見る機会があった。デカイともかくデカイなにせ縦5.5メートル、横30メートルの作品なのである。手持ちのカメラなんぞでは正面からは到底収まりきれない巨大さである。 話を聞いてみると、この「明日の神話」の副題は「ヒロシマ・ナガサキ」とされ被爆をテーマとしているらしい。つまり原爆の炸裂する瞬間を描いた作品である。たしかにこの作品には、むくむくと増殖する黒い雲や、業火に焼かれる人々、マグロを引っ張る第5福竜丸、壁画の外に逃げ出そうとする生き物達が描かれているのである。圧倒的な迫力を持って見る者に迫ってくる壁画である。だがこの作品は8月31日までは日テレのゼロスタ広場で公開されているものの、その後の設置場所が決まってないらしい。これだけの大作の恒久設置場所が未定なのである。信じられない話である。実は友人の上京はこの巨大壁画の恒久設置場所として広島へ誘致しようという運動を展開するために上京してきたのである。聞けば石原都知事も東京に設置したいような感想を漏らしていたらしい。しかししかしである。この作品の副題、込められたメッセージを理解すれば、恒久設置場所としては、広島、長崎が相応しいのではなかろうか。だが長崎には知り合いはいない。こうなれば広島を応援するしかないのである。広島誘致市民活動についてはコチラ明日の神話のオフィシャルサイトはコチラこのブログのランキングは

2006.08.02

コメント(3)

-

いやはや・・・

梅雨も末期なのか、ここぞとばかりに最後の頑張り(?)をみせていますが、被災地の皆さまにはお見舞い申し上げます。とっ先週の土曜・日曜と怒涛のような週末を過ごしちゃいました。まず土曜日はスポーツジムのスピニング&マラソンチームとBBQ。言い出しっぺとしては前日までの天気でハラハラドキドキ。でも土曜日はは雨も上がって涼しくて絶好のBBQ日和。しょうじき炎天下のBBQも結構辛いし。総勢20名で朝の10時から6時まで。たこの刺身はあるわ、本マグロの大トロはあるわ肉は出るは、マグロのあご肉&頬肉は出るはで大盛り上がり。がっ しかしお片づけの最中に転んだようで(記憶があいまい・・・)両膝に大きな擦り傷です。ズボンを履いていても膝がすれて痛です。まあ酔っ払いの自業自得とはいえ、正直・・・(>__

2006.07.24

コメント(1)

-

こんな事もやっちゃったりしてて

いやはや 梅雨梅雨梅雨・・・ の毎日で嫌になっちゃいます。外出すればヨレヨレのズボンで帰ってくるし、傘と鞄で両手はふさがって満足に汗を拭くこともままなりません。と まあこのような毎日を過ごしている焼酎ですが、こんな事にも参画しております。━◆◇◆<女性起業家の7つの壁と7つの夢シンポジウム>◆◇◆━ “起業”を選択した女性たちが、起業後にどんな壁にあたり、 どんなふうにそれを乗り越えてきたのか。 それを糧にこれからどんな夢を持って人生を楽しんでいこうとしている のか。厳しくとも、やり甲斐を持って事業展開をしているキープラネッ トの女性起業家を全国から7人お呼びし“起業と人生”の面白みを存分 に語ってもらいます。 コーディネーターは“あの”増田紀彦氏。 自らも経営者として事業の辛苦と喜びを体験している起業界の一人者が、 女性起業家たちに、深く、そしてユニークに切り込んでいきます。 たっぷり3時間取りました。 前代未聞『成功している女性起業家7人のパネリスト』たちの元気に乞 うご期待! 日 時:2006年7月23日(日) <シンポジウム>13:00~16:00(12:30開場) <会場内交流会>16:15~17:00(17:30退室) 場 所:女性と仕事の未来館 東京都港区芝5-35-3 TEL.03-5444-4162 参加費:3000円(交流会はお茶代別途300円) 詳細及びお申込はこちらから当日は焼酎もスタッフとして参加してます。今日のランキングは?

2006.07.19

コメント(0)

-

HOTすぎて痙攣しそう

いや~暑い。今日は東京の練馬で36.1度を記録したようです。外回りをしていると、汗をかききって事務所に戻ったころには「もう汗も出ません」って感じです。こんなに暑くなると心配になってくるのが「熱中症」です。熱中症は炎天下などの高温の環境で、水分補給が十分でないまま過ごすことによって起きる障害のことをいいます。具体的な症状としては、軽い場合には立ちくらみやめまい、筋肉の痙攣などを起し、重症になると意識障害や多機能不全などを起し、最悪の場合は命を落とすこともあります。僕は高校生の頃、野球部に所属していましたが、何回が熱中症を経験しています。真夏の炎天下で練習をしている時に、最初は手足の先と鼻の頭に軽い痺れを感じ始めます。その後痺れが全身に行渡ったかと思うと、最後には全身の痙攣を起して倒れるというものでした。その頃は熱中症そのものもあまり知られていなかったようで、病院に行って検査をしてもはっきりとした診断は下されませんでした。それから暫くは現役選手としての練習を止め、マネージャーの仕事をしていた経験があります。でもこの熱中症は室内でも起こりえます。国立環境研究所の調べでは、室内での発生が約20%以上、というデータもあるようです。特に高齢者に多く、真夏に部屋を閉め切って過ごすことにより発症するようです。高齢者の場合は重症化しやすいようですが、その原因は体温調節機能の低下にあるようです。通常は体温が上昇すると、汗をかくことによって熱を逃がし体温を下げようとしますが、年齢とともに、汗を分泌する汗腺の働きが低下し、汗をスムーズにかくことができなくなりますし、暑さやのどの渇きを感じ取るセンサーも衰えがちになるようです。熱中症にならないためには、水分を摂ることは勿論重要ですが、合わせて「塩分」も必要になってきます。暑い環境で大量の汗をかくことによって、汗と同時に塩分も失われてしまいます。塩分を含まない水分だけを摂取すると、体はそれ以上の血中の塩分を失わないように、余分は水分だけを汗や尿として排出します。これでは水分だけが抜けていくばかりになります。塩分を効果的に摂取することにより、血中塩分濃度を維持した状態で、体のなかの水分量も増加し、脱水症状から回復することが可能になります。ですからお茶や水と一緒に梅干などを組み合わせて摂るというような工夫も必要です。もしも熱中症の症状があらわれたら、すぐに水分補給を行い、あわせて身体を冷やすことも重要なポイントです。その場合、動脈に近いところ(脇の下、首筋、ももの付け根など)を冷やすと一気に体温を下げられます。また外で運動中の場合には靴を脱いで、足首から先を水で冷やすのも効果的です。(これは野球部の頃によくやっていました。)それと暑さに強い体質に変えることも有効です。体温の上がりすぎを防ぐためには体温調節が要となりますが、汗をかきやすく、熱を逃がしやすい体質になれば暑さに強くなれます。そのためには身体を動かすことが重要です。暑いとついクーラーの効いた室内にこもりがちですが、それでは体温調節機能が衰えてしまいます。この季節だと朝や夕方の涼しい時間帯にウォーキングなどで汗を流すのがお勧めです。但しこの場合も、運動の前後や運動中にはしっかりと水分補給をすることをお忘れなく。以上の点に気をつけて、これからの楽しい夏を満喫しましょ。今日は何位だ?

2006.07.14

コメント(0)

-

改革か改悪か(その2)

今日も空はどんよりと曇り空。しか~し、暑い。 ほんとに暑い。 まったくもって暑い1日でした。外出で滝汗です。さて本題。医療保険制度改革の続きです。今回の医療保険制度の改革には画期的といえる点があります。それは従来の治療重点の医療から、生活習慣病の予防を重視する保険医療体系への転換という点です。分かりやすくいうと、病気にかかってから治療のための医療費がかさむことを防ぐために、病気にかかる前の予防医療に力を入れ、国民医療費の膨張を防ごうという目論見です。具体的には、若年層を対象とする「予防のすすめ」運動を展開して糖尿病、高血圧症、高脂血症などの生活習慣病の予防を国民運動までに高めようというものです。余談ですが最近「メタボリックシンドローム」とい言葉を良く耳にするようになりました。そもそも「メタボリックシンドローム」とは、過食や運動不足によって内臓脂肪が蓄積され、糖尿病や高血圧症、高脂血症などの生活習慣病を合併している状態をいいます。そもそも「メタボリックシンドローム」が何故いけないかというと、動脈硬化を促進して脳梗塞や心筋梗塞などを起しやすくするからです。最近よく耳にするようになったのでも、この運動の一環なのかもしれません。さて話を戻しますが、この運動の展開として、運動習慣や食事の改善などを取り入れ、健康診断や保健指導を強化し、生活習慣病予防の取り組みを強化しようとしています。非常に良いことだと思います。我々にしても、わずかなコストを払って最低限の血液検査などを受診して予防に努めるほうが、あとで入院して高額な医療費を払うよりも経済的にみて好ましいと思うからです。また禁煙支援などの生活改善や、がん予防の推進を強化するなど、日本人の三大疾病(悪性新生物、心疾患、脳血管疾患)の予防推進運動をすすめることにより、中長期的に医療費支出を抑えようとする施策が今回の改革には盛り込まれています。実際に禁煙支援では、従来は保険適用外であったニチコンパッチなども保険適用となり、禁煙に取り組もうとしている方には嬉しいニュースとなりました。ここまで書くと、非常にいい改革案のように感じられるかもしれません。しかし小泉首相は、構造改革に「痛みが伴う」と明言していました。って事は今回の改正にも「痛みが伴う」のは事実なんです。次回から、この「痛み」について書いてみたいと思います。おまけ【メタボリックシンドロームの診断基準】・ウエスト周囲径:男性85cm以上 女性90cm以上 (内臓脂肪面積が男女とも100平方cm2以上に相当)このウエストサイズ基準に加え以下の3つの要因のうち2つ以上該当する場合1.血清脂質異常 ・高トリグリセリド血症:150mg/dL以上 ・低HDLコレステロール血症:40mg/dL未満 のいずれか、または両方2.血圧値 ・収縮時血圧:130mmHg以上 ・拡張時血圧:80mmHg以上 のいずれか、または両方3.高血糖・空腹時高血糖:110mg/dL以上ブログランキング参加中!

2006.07.13

コメント(0)

-

若いからって・・・

どんよりした天気だけど、気温は高くて外回りに辛い季節です。先日患ったアキレス腱周囲炎も、先週後半はだいぶ良くなってきた感じだったんだが、無理をしたのか、一昨日あたりからは左足の痛みがぶり返してきました。(涙)そんな足を引きずりならがお客さんの所へ出かけてきました。一通りの用事が終了し、雑談していたところ「おっ、そうだ新入社員を紹介するから保険の話をしてあげてよ」って言われました。(でも正直、新入社員の方って苦手なんです。)お会いした方は23歳のいかにも新入社員って感じの初々しさが漂う男性。暫くお話をして単刀直入に聞いてみたところ・・・男性「いずれ入ろうかと思うんですけど、今はまだ独身だし必要ないと思うんです・・・」ってまあ若い独身の方の口から良く聞く言葉です。そこで保険って若い時に入った方が得かどうか・・・?ちと考えてみたいと思います。例えば終身保険を例として・・・23歳で1000万円の終身保険を買った場合。毎月の保険料は14,100円です。60歳までの支払い総額は約626万円。60歳時点で貯まっているお金は最低でも約702万円(返戻率112.1%)です。これが30歳になると・・・毎月の保険料は18,380円。60歳までの支払い総額は約662万円60歳時点で貯まっているお金は最低でも約702万円(返戻率106%)となります。さらに40歳になると・・・毎月の保険料は30,200万円。60歳までの支払い総額は約725万円。60歳時点で貯まっているお金は最低でも約702万円(返戻率96.8%)となります。若いうちに加入すれば毎月の保険料は当然安くなります。それに支払い総額も安く抑えられます。それともう一つのポイントは返戻率です。個人的には生命保険も金融商品だと思っているので、支払いに対するパフォーマンスは重要だと思っています。更に注目上述の例では何歳で加入しようとも、契約当初の予定利率で推移すれば、60歳時点で貯まっているお金は同じです。がこれが仮に3%の予定利率で推移した場合に、60歳時点で貯まっているお金にどれ位の差として現れてくるかというと・・・23歳で契約の場合 → 915万円(返戻率146.2%)30歳で契約の場合 → 870万円(返戻率131.6%)40歳で契約の場合 → 806万円(返戻率111.3%)予定利率が上昇した場合、運用期間が長ければ長いほど貯まるお金に差が出るのです。あなたならどう考えます?おっと思ったらクリックを!

2006.07.12

コメント(0)

-

こりゃマズイ

梅雨空だけど、雨が降らず助かりますわ~!さてさてココ最近大江戸隊なるものに参加してダイエットに取り組んでいることは書きました。それでもってリミットの6月30日を目前にして、目標である71kg切りを達成した事は書き込みしました。がっこれが、ココにきて大変は状況になっとります。目標を達成した週の日曜日に、東京マラソンに向けてのジョグをしとりました。その日はなんともありませんでした。がっ翌月曜日から足が痛くて、病院に行ったらアキレス腱周囲炎。でっそれから全く走れません。走るどころか、歩くもの大変な状況でした。それと時期を同じくして禁煙を開始しました。食事の量は増えているような気がしないんだけど・・・体重が・・・なんと・・・一気にリバウンド???で73kgになっちゃいました。体脂肪率だけは17.5%といい数字なんだけど。(*_*)ヤバイ状況です。

2006.07.10

コメント(1)

-

改革か改悪か

いや~梅雨空の中、今日は七夕ですよ。まあこの天気じゃ彦星と織姫のランデブーも見られませんけどね。医療制度改革かについて先日少し触れたんだけど、その後何も書き込みしていなくて反省です。で、今日は真面目にその昔(とっても20年程前)には、健康保険の被保険者本人が負担する医療費は無料だったことは前回(6月16日付けの日記)に書きました。現在では3割負担となり、今後については老人の保険料負担も74歳までに引き上げられようとしております。そもそもナゼそうなったか?医療費が無料の頃は、悪気はなくてもお医者さんは、患者さんを満足させるために、沢山のお薬を処方したり、長期間に亘る入院をさせたりしていました。まあこれは患者さんを大事に思うことも大きな要因となっていたし、患者さんには経済的な負担をかけないという安心感もあったからです。患者の側にはお財布からお金が出ていかないので、総医療費が幾らになろうともちっとも気にならなかったのです。そうなってくると総医療費はドンドン膨らむ一方です。昭和59年からは医療費抑制の為に、我々の負担割合は年々増加してきましたが、それでも総医療費はドンドン膨らみ続け平成16年には31.4兆円まで膨らんでしまいました。このままだと2025年には56兆円まで膨らむとの試算もあります。そこで、このままではイカンという事で今回の医療制度改革に繋がってゆく訳です。医療保険制度の改革が必要な理由を整理してみると第一に少子高齢化が医療保険財政を破綻に追い込むということです。解かりやすく説明すると高齢化が医療費を押し上げ、少子化が保険料収入を先細りさせてしまうのです。それと医療技術の進歩なども大きな要因です。具体的には技術の進歩に伴い、高度先端医療などが保険適用と、高価な医療機器の導入による受診機会の増大なども医療費の膨張の要因となってくるのです。今後、保険制度を維持するためにはどんな事がポイントになってくるかというと・高齢化が進むなか、増加し続ける高齢者医療費に歯止めをかけるこどができるか・支払い保険料、自己負担額、公費の投入(税金の投入)の適正なバランスを維持できるか・世代間の医療費負担の公平性をどのようにして保つかなどの点がポイントとなり今回の医療制度改革の骨子となってくるのです。次回に続く参加中です。

2006.07.07

コメント(0)

-

四つんばいになりながら・・・

ふうっ! (´~`;)今朝起きたら痛いんです。どこが痛いかいうとアキレス腱。ほんとに歩けないほど痛いんです。しょうがないのでベットからリビングまで四つんばいです。実は昨日から痛かったんだけど、「おとといのジョギングが少々きつかったのかな~?」って程度にしか考えてませんでした。でビッコ引き引き歩いてました。でも今朝は一段と辛い。(:_;)しょうが無いので病院に行きましたよ。診察の順番が来て、先生の右足のアキレス腱を触られた瞬間に「イタッ!」と思わず怒鳴るほどの痛さなんです。診断の結果はアキレス腱周囲炎だそうです。シップ薬と痛み止めの飲み薬を貰って帰宅しました。殆ど歩けないので仕事もお休みです。ふぅっ!慰めのクリック!

2006.07.04

コメント(0)

-

なんだか・・・

なんだか梅雨だというのに、あまり雨に遭遇していないな。まあこれはこれでいい事なんだろうか。さて、最近僕の周りで立て続けに起きている事がある。まあ立て続けと言っても件数としてカウントするならば僅かに2件だ。でも、この2件が・・・重い。正直・・・ 重い。まあ仕事柄なのかもしれないがでも 重い。それは何かというと 「癌」である。漢字で書く「癌」とカタカナで書く「ガン」って同じ病気がけど、俺は個人的に「ガン」の方が重くないような気がするので、ここからは「ガン」で書く。なぜガンが重いかというと・・・お客様のお父さ会社の同僚がガンなのである。先日お客さんから連絡があった。「お父さんが余命6ヶ月です」って宣告されたようだ。今年の8月で定年退職を迎えるそうだ。普通はここから第2の人生をエンジョイするはずなのに。年内もつかどうからしい。お子さんも育ち、これからは夫婦二人で楽しい事も沢山したいだろうに。息子さんに聞いたところ、お父様はその事実は知らないらしい。告知の是非について論じるつもりは毛頭ないが・・・残る時間は有効に使って欲しい。家族で思い出に残る数ヶ月を過ごして欲しい。そんな思いです。でもう1件は同僚です。ここ3週間ほど顔を見ないし、予定表には研修と書かれていたので気にしていなかった。その同僚と先週の木曜日にミーティングで顔を合わした。その同僚の口から「実はガンで入院しとりました。ここの席には戻ってこれるとは思っていませんでした。」という発言が・・・確かに、こころもち痩せたような気がした。先週までは会社のコンテスト期間であった。その同僚は入院していたにもかかわらず、ちゃんとした結果を残していた。でも聞いてみるとここ2ヶ月間は営業らしい営業は何もしなかったようだ。なぜなら生きて病院から帰ってこれると思っていなかったから。でも結果は残った。その同僚が残した言葉・・・「皆死ぬ気になれば何でもできるよ。」「皆死ぬ気になりなよ」俺も死ぬ気になれるだろうか・・・ガンは死因のトップである。再発率も高いし・・・ 同僚もその事は十分に承知している。ガンは憎い!僕も1歳のときに母親をガンで亡くした。まあ 幼くして母親をなくした俺にとっては「ガン」は憎い相手だ。

2006.07.03

コメント(1)

-

やっぱり無茶しちゃ・・・

いや~昨日、今日と暑い日が続いてたまりません。(>_

2006.06.29

コメント(0)

-

またまたまったり~!

今日は暑かった~!(*_*)こんなに暑いのに風邪引いとります。そもそも事の発端は先週も木曜日。朝の通勤にいつもどおりの電車に乗ったのですが・・・暑い~もう汗だくで会社に到着したら無茶苦茶涼しい~!というかエアコン効きすぎ~!その後、外出と帰社を繰り返して 汗だく→冷え冷え→汗だく→冷え冷えの状態でした。これがイカンかった模様で金曜日から風邪気味です。でも、日曜日はお薬のんでジム行ってきました。まあ、足の調子もよくないので、またまたまったりLSDです。60分ウォーキングと60分ジョグでいい汗かきました。でも練習メニューをLSDに変えてから、足の調子も上向いています。それと体重も1年2ヶ月ぶりに71.3Kgを記録しました。実は今月末までに体重の71kg切りを目指しています。というのも、ある異業種交流会のメンバーの仲間で大江戸隊なるもを結成しておりまして。ん?そこの方、これを「おおえどたい」と読んじゃイカンですよ。これは「ダイエットたい」と読むんですヨ。まあこの大江戸隊に参加して個人的に設定している目標がありましてーこの目標というのが今月末までに70kg台に突入することなんですわ。目標を達成すると賞金が貰えるもんですから、もう必死で・・・(笑)足の故障も直りつつ、体重も落ちつつなどなどやっぱり「LSDはいいかも」です。今日の日記は何位?

2006.06.27

コメント(1)

-

そもそもLSDって?

昨日は夏至だったそうですが、東京の天気はどんとしていて残念ながら太陽を拝むことはできませんでした。さて先日の東京マラソンの申込みを完了してから、東京マラソンへのチャレンジは着々と進んでいます。が肝心の練習の方は・・・今週は平日の練習は出来そうもありません。仕事やらなんやらでてんてこ舞いしているもんですから。以前は忙しい時でも30分ほどでこなせるスピードを重視した練習をしていました。が足の故障を抱えているのでLSDを中心とした練習に重点を置いています。LSDだと時間が大きな要素になってくるので、まとまった時間が取れない現状では平日の練習は難しいんです。ここまで読んでいて「そもそもLSDってなんじゃい?」という疑問をお持ちの方の為にちと解説。LSDとは「Long Slow Distance」の略です。LSDとは文字通り「長い時間をかけて、ゆっくりと、長い距離を」走るトレーニングです。ゆっくりとしたペースで、長時間身体に低負荷をかけ続けることで、毛細血管の発達や、心肺機能の強化など、持久力の向上に効果があるといわれています。そもそも筋肉は血液によって送り込まれる酸素やエネルギー源によって活動を維持できるようになっています。ですから血液から効果的に酸素を吸収できればいいのですが、摂取できる酸素の量には一定の限界があるとも言われています。簡単にいうと受け皿に限界があるという事です。じゃあどうすればいいか・・・これまた簡単にいうと今の受け皿を大きくしてやれば良いわけです。どうやって?人間の体内には末梢毛細血管が数多く存在していますが、脳と同じように全ての末梢毛細血管が使われているわけではありません。ですから眠っている末梢毛細血管を目覚めさせればいいんです。どうやって目覚めさせるかというと、「長時間にわたって弱い刺激を身体に与え続ければ」眠っていた末梢毛細血管に血が通い始めるんです。こうやって働ける末梢毛細血管が増やしてやれば、受け皿が大きくなるのです。そのためにはまさにLSDがうってつけなわけです。LSDのもうひとつの効用はグリコーゲンを増やすという点。運動するにはエネルギーが必要です。グリコーゲンは最も効率的なエネルギー源とされています。このグリコーゲン主に肝臓と筋肉に蓄えられています。しかし、この肝臓と筋肉に蓄えられているグリコーゲンの量はごく少量なんです。じゃあこの肝臓と筋肉のグリコーゲンが無くなってしまうとどうなるかというと、別の部分から取り出します。どこかというと脂肪なんです。よくテレビなどで「20分以上運動しましょう」というのを耳にした事はありませんか?実は、肝臓と筋肉のグリコーゲンはおおよそ20分程度で消費されてしまいます。20分以上運動を続けてはじめて脂肪が燃焼するという仕組みなんです。ですからLSDはダイエットにも効果があるんです。それと、LSDによりグリコーゲンの枯渇状態を慢性的に作りだすと、カラダの防衛反応が働き、より多くのグリコーゲンを蓄積しようと働きはじめます。そうする事により、これまでよりも多くのグリコーゲンを蓄積できる体質へと変化し、持久的運動能力が高まるのです。因みにランナーの場合のLSDは、1kmを7~8分程度が目安です。距離よりも時間に重点をおいてね。ランキング参加中!

2006.06.22

コメント(5)

-

ボチボチでんな~

今日は久々の梅雨の合間の晴れ間・・・まあ晴れ間ってほどでもないけどさ。でもベランダの朝顔にはいい感じかも。ところで日曜日についにやっちゃいました。(>_

2006.06.19

コメント(1)

-

通過しちゃいましたよ

ニュースでは梅雨の影響で沖縄の土砂崩れや、マンションの倒壊の報道を目にしますが、今朝の東京の土砂降りも凄かった。まあ午前中は自宅で仕事をしていたので、幸いにも雨の濡れずにすみましたが。さてニュースと言えば、今国会で重要な法案が可決成立されましたね。その法案とは「医療制度改革法」です。今回の改革の骨子は、「医療費抑制」と「少子化対策」という2点につきると思います。その昔、健康保険加入者の本人負担分が無料という時代もありました。しかし・・・1984年には1割負担になり1997年9月には2割負担になり2003年4月からは現在の3割負担になりました。また老人保健保険制度についても同様です。当初は65歳以上の外来患者の費用負担については無料でした。それが70歳に年齢を引きあげられ1982年には月の上限が400円に引きあげられ1986年には800円に1991年には900円に1993年には1000円に1997年には1日500円、月の上限を2000円に2000年には1割負担にそして今回の医療制度改革では70歳から74歳の医療費負担が原則1割から2割負担へとなってしまいました。なんでこんなに頻繁に変わってしまうのか?そして今後の医療制度はどうなってゆくのか?という点を来週あたりからシリーズで書いてみたいと思います。(でも毎日更新じゃないかも・・・)ランキング参加中!

2006.06.16

コメント(2)

-

通過しちゃいましたよ

ニュースでは梅雨の影響で沖縄の土砂崩れや、マンションの倒壊の報道を目にしますが、今朝の東京の土砂降りも凄かった。まあ午前中は自宅で仕事をしていたので、幸いにも雨の濡れずにすみましたが。さてニュースと言えば、今国会で重要な法案が可決成立されましたね。その法案とは「医療制度改革法」です。今回の改革の骨子は、「医療費抑制」と「少子化対策」という2点につきると思います。その昔、健康保険加入者の本人負担分が無料という時代もありました。しかし・・・1984年には1割負担になり1997年9月には2割負担になり2003年4月からは現在の3割負担になりました。また老人保健保険制度についても同様です。当初は65歳以上の外来患者の費用負担については無料でした。それが70歳に年齢を引きあげられ1982年には月の上限が400円に引きあげられ1986年には800円に1991年には900円に1993年には1000円に1997年には1日500円、月の上限を2000円に2000年には1割負担にそして今回の医療制度改革では70歳から74歳の医療費負担が原則1割から2割負担へとなってしまいました。なんでこんなに頻繁に変わってしまうのか?そして今後の医療制度はどうなってゆくのか?という点を来週あたりかたくシリーズで書いてみたいと思います。(でも毎日更新じゃないかも・・・)ランキング参加中!

2006.06.16

コメント(0)

-

いやはや無謀かも・・・

5月頃から梅雨みたいな日が多かったんですけど、ようやく本格的な梅雨に突入しちゃいました。まあ正直嬉しい話題ではありませんがね。というよりも雨が大嫌いな僕にとっては憂鬱な季節です。そのせいでという事でもないのですが、最近はあまり日記の書き込みも少なくなっておりました。まあ保険に関する事ばかりだと流石にネタも少なくなってきます。そんな事もありブログのタイトルとは全然関連の無い書き込みです。今日は重要な宣言があります。どんな宣言かというと・・・来年開催の第1回東京マラソンに申し込むゾ~!まあ、参加申込みが多数の場合は抽選になり、必ず出場できるとも限らないのでとりあえず申し込み宣言です。でも募集人数が25000人なんで何とかなるだろうと楽観してますがね。走るのが好きかと聞かれれば、学生の頃は大嫌いでした。そんな僕がジョギングするようになったのは今から数年前の5月頃のあるキッカケからです。そのキッカケとは「衣替え」5月の連休明けに夏物のスーツに替えようとしたらウエストが・・・ キツイ! (¨;)それから減量の為に週に1~2回程度のジョギングを始めました。だって一人でできるスポーツで減量できるといったら他に思いつかなくて。それからは10kmマラソンに数回エントリー。そして過去最長の距離を走ったのは、今年2月の浦安ハーフマラソンです。浦安の時はミッキーマウスやミニー達に見送られ、賑やかにスタートラインを通過しました。スポーツジムのお仲間と3人でペースを作って走ったんだけど、いつもの練習よりもハイペースながら16km過ぎまで無事通過。このまま行くと目標の2時間切りじゃ~!よっしゃ~、残り4kmペース上げて行くぞ~ と思った瞬間・・・左足ふくらはぎに痛烈な痛みを感じました。ガ-(゜Д゜;)-ン!一緒に走っていたあと二人の背中が段々と遠のいて行きます。寂しいやら虚しいやら。でもココまで走ってきたので歩くのも口惜しく、残り4kmをビッコ引き引きなんとか完走しました。足の痛みは肉離れでした。浦安からの帰りは歩くのも一苦労。それなのにフルマラソンに・・・大変です。ハーフマラソンの2時間でも時間が長く感じられるのに・・・その倍の4時間も走り続ける退屈さって???でも普段は走れない銀座の真ん中を走るのは気持ちいいかもしれないし・・・でも銀座を走りぬけるのはスタートしてから20kmを過ぎてだし・・・風景楽しんでいられる体力が残っているか疑問だし・・・そもそも足の故障も完治していないし・・・そんな状態で満足な練習ができるか不安だし・・・などといろんな不安を抱えつつ、とりあえず参加申込みだけはやっちゃいます。ついでに体重ももっと落とします。昨日時点の体重は72kg。(体脂肪21.3%)来年2月時点での目標は70kを切ること。なので、これからはマラソンネタも登場します。

2006.06.13

コメント(6)

-

入院保険って言われてもさ~・・・

今日は久々に「五月晴れ」って言葉が当てはまるような清清しい1日でした。こんな清清しい日に会社で同僚と話をしておりますと・・・同僚:焼酎さん、こないだお客さんから質問されたんですけど~焼酎:ん 何?同僚:「入院保険ってありますか?」って言われたんですよ。?~そりゃあんた、保険会社に対して「入院保険ありますか?」って餅屋に対して「餅有りますか?」って聞いてるようなもんだろと思いつつ焼酎:へっ?同僚:ねっ 変なお客さんでしょう焼酎:普通の医療保険じゃダメなの?同僚:いや それがね~なんだ~、どんな話の展開だ~ と思っていると・・・同僚:「刑務所に入った時に出る保険ありますか?」って言われたんですよ。(¨;)焼酎:所得補償保険でもそりゃ出んでしょう~。でもどんな見込み客にアプローチすりゃあ・・・そもそもあそこに入ることは「入院」って言うのか???業界用語なんですかね?

2006.05.25

コメント(2)

-

コレもひとつのポイントでしょ

今日は出張で名古屋に来ています。大雨です。日記を書いている横のテレビではこれからもっと大雨になる予報です。この雨の中をこれからお客さんに会うために出かけるのですが、ズボンがヨレヨレです。^^;さて気を取り直して・・・先日医療保険選びのポイントについて書いてみました。そこで今日はもう一つポイントを医療保険には「1入院限度日数」というものがあります。何かというと1回の入院で最大で何日間保障されるかというものです。例えば60日型であれば最長で60日間保障される訳です。現在発売されているものでは60日型、120日型、360日型、760日型などのタイプがあります。当然保障期間が長い方が安心感は増すと思いますが、比例して保険料も高くなってしまいます。ですが120日型が60日型の倍の保険料になるかというとそうでもないんです。そこで比較してみました保険料だけを見れば当然60日型の方が安くなります。が・・・でも60日型だと、もし3ヶ月間入院した場合でも60日間分しか保障を受けられません。残りの期間は貯蓄を取り崩すしかありません。じゃあいったい・・・そこで厚生労働省が発表している患者統計を見てみると・・・この統計結果では全体の平均在院日数は37.9日となっています。これだけを見れば60日型でも全然問題ないように思います。が・・・この平均在院日数は年齢が高くなれば日数も長くなっています。65歳以上では53日75歳以上では59.8日 ギリギリです。それと病気によっても在院日数が全然変わってきます。ガンは以外と短くて28.9日ですが、脳血管疾患では102.1日です。それともう一つ性別によっても変わってきます。特にその差が顕著に表れているのが高血圧性疾患、心疾患、脳血管疾患などの循環器系の疾患です。結論から言うと、若い年齢の方でとりあえず当面の保障として考えるのであれば60日型。一生涯をキチンと保障したいのであれば120日型の方がいいと思います。保険ってそもそも貯蓄の減少などのリスクをカバーする目的だとすれば、より長期の入院でお金が必要となる場合に備えたほうがいいと思います。あとは家計との相談ですが。最後にもう一つ今後の医療を取り巻く環境を考えると、自宅療養の期間が長くなってくる事が予想されます。それに備える為には、退院給付特約などを厚めにつけておけばかなりリスクを軽減できると思いますよ。

2006.05.19

コメント(4)

-

休診???

日頃土日も仕事をしている事が多いのだが、世の中がGWという事もあり今日から3日間は久々の纏まったお休みです。子供達に聞いたらボーリングがしたいというの近所のボーリング場に行こうかとも思ったのですが折角なのでココに来てみました。まあこの時期のお台場は混雑するのでボーリング場もかなり混んでいるだろうな~と思いつつ到着してみると・・・空いてるんですよー これが。きっと他の皆さんは観光やお買い物で忙しいかったので空いていたんでしょうね。全体の半分も埋まっていないレーンで2ゲームを堪能しました。しかしスコアは・・・・長女(14歳)にも負けてしまってかなりショックです。気を取り直して遅めのお昼ご飯に。お台場のAQUA CITYの5階にあるKIRIN WATER GLILLでランチです。ここのデッキからはレインボーブリッジが真正面に見えてイイ感じなんです。お台場で食事をする時は殆んどがこのお店です。毎日こんないい天気の下で、いい景色を見ながら美味しいビールなんか飲んでると病気なんかしないだろうな~ って気になりますね。

2006.05.03

コメント(1)

-

さてこの数字が意味するところは?(その3)

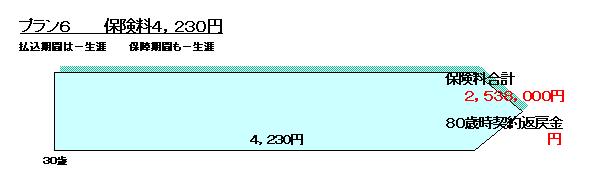

昨日はいきなり夏本番を迎えた感じでしたが、今日は午前中から雷も轟いていて午後になっても雨模様の1日です。お陰で外出先から戻ってきたら、ズボンの折り目もしっかりと取れてました。さて前回の日記では5つの医療保険プランについての説明を書きました。5つのプランとも死亡保障が付いているタイプでしたが、今日は他に2つのプランをご紹介。まずプラン6です。このプランは保障の期間は一生涯で、保険料の支払いも一生涯となります。この点ではプラン4と似ているんですけど、一番大きな違いは死亡保障もありませんし、解約返戻金(貯まっているお金)も全くありません。更新もありませんので、保険料は全期間を通じて一定です。でも80歳時点での保険料の総額を見てみると約253万円となり決して安くはありません。僕らが提案する場合は若い方にはあまり提案しません。どちらかというと50歳を越えた方に提案する場合が多いですね。年齢が高い方で短期払いだと毎月の保険料が負担が大きくなりすぎるので、コレを使うケースが多いんです。最後にプラン7です。このプランはプラン5と非常に良く似ています。死亡保障も入院日額1万円の100倍、つまり100万円の死亡保障が付いています。一番大きく違う点は、お金が貯まるタイミングにあります。プラン5は毎年お金が貯まっていくシステムですが、このプランは保険料を支払っている間はお金が貯まりません。このモデルケースですと60歳まで保険料を支払うようになっていますが、60歳で支払いが終了した時点で入院日額1万円の100倍、つまり100万円の解約返戻金が発生する仕組みです。従って60歳以降での実質の保険料負担額は約139万円となります。医療保険に貯蓄性を求めていないお客様も多いので、終身保険の補完としての活用や奥様の死亡保障も確保しつつ医療保障をキッチリしたいという方にはお勧めです。同じような保障でもプランの作り方によって負担する保険料には大きな違いが発生します。大切なお金の事ですから、皆さんもご自分の保険をチェックした方がいいですよ。下手すれば数百万円の差がありますからね。

2006.05.02

コメント(0)

-

さてこの数字の意味するところは?(その2)

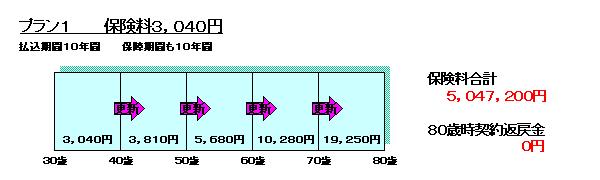

ようやくGW突入を目前にしていいお天気になりました。こんな日はお客様を訪問するにはいい日和です。今日は午後から名古屋出張の予定でしたが、お客さんの都合で急遽取りやめに・・・なので昨日の続きを・・・医療保険は同じ保障でもプランの作り方によって保険料に差が出るってことは昨日書きました。そこで今日はその解明です。まずプラン1です。このプランは保障の期間が10年間で、保険料の支払いも10年間だけです。ですから契約当初は保険料は3,040円と一番安くて済むんです。保障の期間が10年間だけとはいっても、実は自動更新ができるんですね。但し、更新の時にはその時の年齢で新たな保険料を計算するので更新の度に保険料が上がるんです。(^^;まあ正直60歳までは良いとしても60歳以降の保険料は高くて・・・今後の社会保障制度を考えると、定年退職以降で収入が減少していくなか、この保険料負担は正直キツイような気がします。保障の期間も最長で80歳までですし、80歳時点で戻ってくるお金はありません。そして支払う保険料総額は500万円ほどにもなってしまうんです。次がプラン2です。保障の期間は80歳までで、その間更新は一切ありません。30歳から80歳までの保険料が一定ですので、契約当初の保険料はプラン1よりも高くて5,860円になります。但し支払う保険料の総額はプラン1よりも150万円程少なくてすみます。保障の期間は最長で80歳までで、80歳時点で戻ってくるお金はありません。次にプラン3ですプラン3はプラン2に似ていますが、一番の違いは保険料の支払いが60歳で終了する点です。保険料の支払いが60歳で終了した後もちゃんと80歳まで保障されています。毎月の保険料支払いは60歳までの期間で終了(短期払い)のため7,530円となりますが、支払う保険料の総額では約270万円となり、プラン1~プラン3の中では一番安くて済みます。でもここで一つ考えてみましょう。「果たして保障の期間は80歳までで良いのか?」という点です。因みに「平均余命」という言葉は聞いた事がありますか?「平均寿命」はよく耳にすることがあると思いますが、「平均寿命」とは今年生まれたばかりの子供が平均してあと何年生きるかという数字です。これに対して、「平均余命」とはある年齢の人が平均してあと何年生きられるかという数値です。因みに30歳の人の平均余命は男性で49.23歳、女性で55.97歳です。言い換えると30歳男性の平均寿命は約80歳で女性の場合は85歳ということになります。とすると80歳で保障が無くなると多くの人が困ってしまうことが十分に予想されます。これを踏まえて次のプランにいってみよーこのプラン4と1~3のプランとの大きな違いは保障が一生涯(終身保障)という点です。プラン4では保障の期間も一生涯となりますが、保険料の支払いも一生涯となります。保障の期間が長くなる分保険料も若干高くなり、毎月の保険料は6,940円となります。80歳時点での保険料の総支払額は約416万円となりますが、同じく80歳時点で貯まっているお金が約190万円となり、実質的な負担額は約226万円となります。そして最後にプラン5です。保障の期間が一生涯(終身保障)という点ではプラン4と同じですが、プラン5では保険料の支払いが60歳で終了します。毎月の保険料は9,250円と5つのプランの中では最も高くなります。但し保険料の総支払額では333万円となりプラン4よりも負担を少なくする事ができます。更に80歳時点で貯まっているお金は約237万円となり実質的な負担額では5つのプランの中では一番少なくてすみます。今回説明した5つのプランは何れも、入院日額1万円の100倍の死亡保険金がセットされています。(但し保障期間内ですよ)更にプラン4とプラン5の場合は、貯まっているお金が100万円を超えた場合には貯まっているお金相当額が死亡保険金として支払いされる仕組みです。お金が貯まるからといってプラン4とプラン5がお勧めという訳ではありません。お客様のニーズにあったプランを選択するのが一番なんです。でうから先にプランありきではなく、ニーズや希望の確認が大切なんですよ。今日は死亡保険金が付いている5つのプランを説明しましたが、実はこのプラン以外にもプランがあるんです。でも今日は時間の関係でここまで。続きは次回に持ち越しますね。

2006.04.28

コメント(0)

-

さてこの数字の意味するところは?

今日もお天気が悪く、朝からシトシト雨が降ってます。春先は天気も不安定なんですけど、いよいよGWに突入ですからキッパリと晴れて欲しいところですね。さて巷では新卒社員の皆さんも初給料を支給されてウキウキしている頃だと思いますが、今日からは医療保険選びについて書いてみようと思います。医療保険とはケガや病気で入院した場合や手術をした場合に給付金が支給されます。でも、プランの作り方によって保険料には大きな差が出てくるんです。因みに30歳男性で、入院した場合に1日10、000円の給付金が支払われるタイプでも保険料ではこんなに違いがあります。プラン1 3,040円プラン2 5,860円プラン3 6,940円プラン4 7,530円プラン5 9,250円さてこの数字の意味するところは?

2006.04.27

コメント(0)

-

神話崩壊なの?(その2)

東京でも桜の開花宣言が出ましたが、肝心の天候は・・・ (*_*)先日郵便局の養老保険について書いてみました。その後さらに調査を進めてみました。するとそこには驚くべき事実が~~~!調査の方法としては、直接郵便局に出向いて養老保険の設計書を作成してもらおうかとも考えました。しかし、窓口が混んでいる郵便局で各年齢別の設計書を作成してもらうのも他に待っている人に迷惑だしそれこそ窓口の担当者が不審に思うだろうしとっそこで知り合いの元郵便局員を捕まえて聞いてみました。焼酎 :あのさ郵便局の養老保険って元本割れする場合があるでしょ?元局員:あ~ありますね~。焼酎 :それって普通養老保険でもありえる?元局員:そうですね40歳以上で契約した場合は多分殆んどが元本割れしてるんじゃないですかね~焼酎 :うっそ~ (-.-;)まさかそこまでとは・・・やはり郵便局の場合は安全確実という神話が存在するのかと痛感。僕も以前に子供の学資保険を郵便局で加入していた事がありました。でもこの仕事を始めて間もない頃に計算してみると・・・元本割れてました。で、 早速郵便局に行って解約手続きを。局員に理由を聞かれて返答としたのは「貯蓄と思って始めたんだけど元本割るんじゃ意味ないので・・・」暫くして局員が奥に消えて、解約返戻金と共に手に持ってきたものは新たな学資保険の設計書がありました。そこで「この新しい学資保険は元本割らないんですか?」って聞いてみました。すると「いや元本割れにはなるんですけど、前の学資保険よりは・・・」「だからそれじゃあ意味ないじゃん。」(-.-;)皆さんもチェックしたほうがいいですよ~!神話ついでにもう一つ選抜高校野球が始まりましたね~。今年は生まれ故郷の石垣島からも出場するんですよ。まっ母校ではないんですけどね。僕も高校の頃は野球部員でした。今回出場する高校はその時のライバル校です。思い起せば、僕らが現役時代に練習用のユニホームの背中に「甲子園」ってマジックで手書きして練習していました。その当時は現実味の無さ故にライバル校からも馬鹿にされていました。それが今や・・・明日は仕事しているような気分じゃないんだけど・・・よかったら皆さんも応援して下さい。24日の第3試合です。新しい神話を作って欲しいもんです。

2006.03.23

コメント(2)

-

神話崩壊なの?

いや~ようやく春らしくなってきたと思ったら、北風強くて結構寒い毎日です。先日名古屋のお客様が上京してきました。劇団四季の「オペラ座の怪人」を観劇にきたんですけど、上京ついでにお父さんの保険も見て欲しいとのご依頼だったんです。土曜日の2時頃にお会いしてお預かりした保険証券が8通。1通を除いて残り全部が郵便局の養老保険でした。早速分析開始!しかし分析が進むにつれて ムムムッ!なんと7通の養老保険のうち元本割れを起しているのが6通もある・・・あちゃ~(:_;)通常養老保険は払った保険料よりも満期時の満期保険金の方が多いので、貯蓄のために加入している方が多いのだけど、その方のお父様もご他聞にもれず・・・で拝見させて頂いた養老保険の中でも元本割れが最も顕著なのは「養老保険(2倍型)」と「養老保険(5倍型)」という保険。この養老保険の仕組みは、分かりやすく説明すると養老保険に定期保険が特約として付加されています。2倍型であれば満期保険金の2倍の額が定期保険として付いています。5倍型であれば5倍の定期保険が。定期保険というのは掛け捨てですから、毎月支払っている保険料のうち定期保険部分に充当される部分はお金が貯まりません。お父様が加入されていた養老保険の中で、一番ヒドイものでは元本の70%程度しかお金が戻ってこないようになっていました。どうしてこの養老保険に加入したか理由を聞いてみたところ、郵便局が勧める養老保険だったのでお金が貯まると思っていたそうです。そのお父様の保険を総合すると、貯蓄部分だけでも払い込み保険料が役1190万円で満期保険金が約1135万円となり約54万円の赤字になっています。それに意図しないで加入していた医療部分の特約も含めると約214万円の赤字になっていました。そこで考えたのですがある年齢層の方々には郵便局の信用力はかなり絶大なものがあるようです。ですから郵便局から勧められると内容を良く検討しないで加入される方が多いようです。しかし電卓を叩けば簡単にチェックができるんです。みなさんは大丈夫ですか?

2006.03.20

コメント(0)

-

なんか最近のテレビCMって

うわっと!なんやら確定申告やら年度末の締め切りに追われていたんだけどようやく峠を越えた感じなので久々の書き込みです。今年度目標にしていた数字は若干未達成となってしまい、ちと残念です。さてと・・・最近のテレビCMを見ていて疑問に思うことがいろいろありまして、久々に書き込みをしに登場です。「将来変えられる保険は・・・」ってフレーズのCMう~む、このCMを見て「自在性があって便利でいいかも~」なんて思っている方いませんか~?将来変えられる云々は、多分どこの保険会社でもあると思います。これって「保障内容変更制度」っていうシステムなんですね。分かりやすく説明すると終身保険などの払い込みが終了した時点、終身保険を全て介護保険や年金保険に変更したり、一部の終身保険を残して一部だけを介護保険などに変更できるシステムなんですよ。ま~、言うなれば従来からあるシステムなので今更テレビCMでガンガン宣伝せんでも・・・って思うところなんですが、やっぱり一般の型はご存知ないって事なんでしょうかね~?こういう事は意外に多くて、僕らの中では常識的な事柄だと理解していても一般消費者の方にとっては驚くような事も多いようです。因みに、僕は若い独身の方(20代ね)には終身保険と医療保険をメインで設計します。25歳くらいで終身保険をつくると60歳の時点では、なんと払い込んだ保険料よりも貯まっているお金が多くなるからなんです。で60歳以降にこの保障内容変更制度を利用して、年金に変更したりしてもっとお金を増やす提案なんですよ。っと時間が無いので今日はココまで。また次回は疑問に感じるCMを取り上げてみます。

2006.03.07

コメント(1)

-

びっくりしたな~ もう!

いや~久々の書き込みでなんだか意味もなく恐縮します。よ~く考えたら今年初めてなんですよ。(>

2006.01.31

コメント(6)

-

今年もあと1時間だし

またまた間を空けた書き込みですが、11月からの怒涛のような忙しさも、ようやく一段落つき大晦日の極めて日日本的な過ごし方をしている焼酎です。さてこの1年を振り返ってみるといろんな事がありました。年齢からするといよいよ体力の曲がり角なのか、今年は病気休業が3回もありました。多分1年に3回も病気で寝込んだのは生まれて初めてだと思います。仕事の面でもいろいろありました。個人情報保護法・・・保険金不払い問題・・・いずれも少なからず仕事に影響を及ぼしました。まーいろいろあった1年ですが、大晦日のこの時間にマッタリと過ごせるのは素晴らしい事だと思います。だって、今日のこの日に家族全員が無事に同じ食卓を囲む事ができるのですから・・・今年は後半に良いことが重なりました。友人の入籍、お客様の出産ラッシュ。そのご家庭でも去年より1人増えた大晦日を過ごしていると思います。1年を振り返るといろいろと大変なこともあったかもしれませんが、こうやって大晦日にゆっくりと過ごす事ができれば、それで全て完了すると思います。また来年も、そして再来年もこうやってゆったりと愛する人と、そして家族全員と1年の終わりを過ごせる素晴らしさを味わいたいものです。皆さん良いお年を・・・

2005.12.31

コメント(1)

-

正しいと思う事。それは・・・

外を歩き回る僕はつい2週間程前まではまだ夏物のスーツでした。でも先週あたりから流石にチェンジしました。その途端に寒くなってきたような気が・・・さて、先日社内である方の講演を聞く機会がありました。その方は当社の設立間もない頃から、会社が成長し今日に至るまでの過程を見てきた方です。今日の話題はそのお話を聞いて改めて痛感したことです。僕が所属している会社は、従来のパッケージ型の保険商品ではなく、男性営業マンがコンサルティングを行って、本当にお客様自身にあったオーダーメードの保険をご提案することで成長してきた会社です。スタート当社は他の保険会社から「そんな営業スタイルでは成功するはずがない」との言葉を頂戴していたようです。「保険の営業はやはり女性じゃなきゃ駄目だ。だってお客様がタバコを吸うときに男性営業マンでは、ライターで火をつけてあげられないだろ。」などど・・・でも時代は変化しました。このスタイルに追随してきている他社も多く見られるようになり、実際に日本で一番大きな生命保険会社である○本生命までが男性の営業部隊を作るまでになってきたのです。従ってお客様にお話するときに「オーダーメードの保険です」と言ったところで、「今や当たり前じゃないの?」という言葉も数多く聞かれるようになってきました。もはや我々が作り出した優位性は、我々だけのものではなくなってしまったのです。実際に生命保険に加入した理由を調査した結果では、1980年代には「知人が生命保険のセールスをやっていたから」が1位だったものが、現在では「自分にあった保険を提供してくれたので」が1位になっています。この仕事を携わるものとして真にプロフェッショナルとして誇れる為に、ファイナンシャルプランナーの資格も取得しました。僕も保険を扱う場合にはファイナンシャルプランニングを行い、お客様のニーズを把握した上で保険を作ってきつもりです。勿論今後のそのスタイルを変えるつもりはありません。実は僕がこの仕事に転職を決意したのはある話を聞いての事でした。その話とは名古屋のとある担当者の話でした。ある日の夜、千葉に住むお客様の奥様から担当者に電話が入ったそうです。「主人が交通事故で入院しました」電話の向こうでは動揺している奥様の様子が手に取るように伝わってきたそうです。その担当者は、早速車に乗り東名高速をひた走り深夜になってようやく千葉のお客様宅に到着しました。早速奥様からお話を聞くと、仕事の帰りに車を運転中トラックに追突されに自宅の病院に担ぎ込まれたそうです。翌日奥様と病院に向かいましたが、容態は重く結果として退院後も車椅子の生活を強いられる状態になってしまいました。奥様は今後の生活に悲観された様子だったそうです。それでも死には至らなかったのが不幸中の幸いでした。少し落ち着いた頃、その担当者は東京にいる同僚に連絡をとり、建築士を紹介してもらったそうです。そしてその建築士を伴いお客様宅を訪問しました。車椅子の生活を余儀なくされたご主人の為に、自宅をバリアフリーにリフォームする必要があったからです。バリアフリーに必要な資金は保険給付金で賄うことができたそうです。この話を聞いた時、生命保険の営業マンはお客様の為にここまで出来るんだと感じました。そして転職を決意しました。生命保険ははやり商品です。生保各社の設計の仕方に差はあれど、商品内容についてはそれほど大きな差はないと思っています。でも違うものがあります。それは、商品の後ろにいる担当者だと思います。またまたある担当者の話です。あるお客様がご契約後1年以内に自殺をされたそうです。通常はご契約後2年以内の自殺については死亡保険金はお支払いされない場合が多いのです。担当者は奥様にその状況を説明したそうです。でも奥様から亡くなったご主人のお話を聞くうちに、自殺に至る経緯に違和感を感じたそうです。その担当者は約款をなんども読み返して、そしてご主人が通っていたと思われる病院を訪ね歩いたそうです。そしてある病院に辿り着いた時に、ある事実を発見したそうです。亡くなったご主人が病院で精神障害に対する治療を受けていた事が分かったのです。約款には精神障害状態での自殺については免責とならない事が記載されていました。直ぐさま診断書を会社に提出しました。そして無事保険金を奥様のお手元に届ける事ができたそうです。最近では保険会社の保険金不払いが問題になっています。保険という商品をいつかはお客様にお返ししなければならない商品です。会社を挙げての不払いなんて絶対にあってはならない事です。こんな話もあります。ご主人を亡くされた奥様の元に、今後のことについて様々な相談にのるために何度もご自宅を訪問していたそうです。でもある日奥様から「もう来ないで下さい」と突然言われたそうです。その担当者は奥様の突然の変化に驚きながらもご自宅を後にしたそうです。そして一月がすぎたある日、奥様からもう一度来てくださいと電話を頂いきご自宅を訪問したところ、花束をもった息子さんに出迎えられたそうです。お話をお聞きすると、奥様はご近所の方から「ご主人が亡くなった早々に男が通ってくるようになった」と噂をたてられたそうです。それで暫くの間自宅へ訪問されるのを避けていたそうです。その時に担当者は、ご主人がお亡くなりになった時には担当者が残されたご遺族の良き相談者になれる風潮があたりまえになるようにしたいと言っていました。それらの話を聞いて再認識させられました。やはり僕らの仕事はただ単に良い保険を売ることだけでは駄目なんだという事を。生命保険は、その商品としての力が働くまでに長い年月が掛かる事がしばしあります。もしもの時に、我々はちゃんとお客様のそばにいて全力でそのお客様のご家族を守り続けられるでしょうか。少なくとも僕自身はそうありたいと強く思いました。そして10年後の生命保険の加入動機1位を「担当者の方が良きサポーターであると思ったから」に変えられた、これほど素晴らしい事はないと思います。このブログは僕のお客様も沢山読んでいてくれます。そのお客様方に質問です。僕はあなた方の良き担当者として存在していますでしょうか?あなた方の望んでいるサポートをご提供していますでしょうか?僕にはあなた方のご家族をお支えできるだけの資格はあるでしょうか?ブログランキング参加中!

2005.11.14

コメント(4)

-

答えを教えてあげる

今週に入って、妙に暖かい日が続いています。一般的には暖かい日は歓迎されるんだろうけど、個人的にはもう少し肌寒い日がお好みです。なぜかと言うと、汗をかかずにすむからなんだけど。さて先日書き込んだ「これってなんだ?」の解答です。2006 → 28.32015 → 402025 → 56実はこれ国民医療費の総額なんですよ。2006年度の国民医療費の総額は約28.3兆円。なかでも70歳以上の高齢者医療費の伸びに目立つ結果だそうです。そんでもって将来的には・・・2015年になると約40兆円。2025年になるとなんと約56兆円・・・ っていう試算です。まあ今後益々高齢化社会となる事は周知の事実。現在の日本では毎年1兆円ほど社会保障費が増え続けているそうです。少子高齢化により、将来の保険料収入は減少。逆に受給者は増加する一方。社会保障制度は無くなる事はないと思いますが、保障の内容については期待薄となるかもしれません。皆さんは将来に向けて何かしてますか?暫くさぼった後のランキングは?

2005.11.08

コメント(9)

-

これってなんだ?

いよいよ週末ですね。でも今週はお天気が心配なようです。さて、今日はちょっとナゾナゾです。これって何の数字でしょうか?2006 → 28.32015 → 402025 → 56でも当たっても賞品はありませんよ。えっと、ヒントは先日の日記に関連あります。ココにはヒントはないかも ↓

2005.10.28

コメント(0)

-

ますます大変になってきた~

今日は朝からどんよりとした曇り空で、午後から雨もポツポツと降り出してきましたね~。今日はそんな天気を彷彿させるような話題です。さて先頃厚生労働省より「医療制度構造改革試案」が公表されました。内容を見ていたら (ノ´▽`)ノオオオオッ♪なんと我々の医療費負担が益々厳しくなりそうです。現在70歳以上の高齢者の場合の医療費の窓口負担は1割なんだけど、試案によると70歳~74歳の負担が2割になるらしい。って事は倍ですよ倍。この先、老齢年金の受給額の減少も危惧されるというのに。貰いは減って、払いは増えるって事ですよ~。まあこの国の社会保障費総額は毎年1兆円づつ増え続けているとも言われる状態なんだけれども、こりゃあ痛い。その他にも1000円程度の一定額を保険適用から外し患者の自己負担とする「保険免責制度」なんての盛り込まれてます。「免責」なんて言葉は民間の保険会社みたい。いずれにしても、我々の医療費の負担はますます重くなりそうです。(ノ_・、)シクシクこの日記、ランキングは何位?

2005.10.26

コメント(0)

-

とある病院にて

いや~今日もいい天気で嬉しい限りです。こんな天気が続けば病気も寄ってこなくなるかも~♪(#^ー゚)vでも昨日は病院に行ってきました。でも病気になったんじゃありません。コンサルティングの資料を持って行ったのです。この病院、外見は10階建ての何処にでもあるようなビルなんです。でもね~、入り口の自動ドアをくぐり抜けた時から何かが違うんです。ロビーに入るとまず何処からから聞こえてくるクラシックの調べ・・・次に目に飛び込んでくるのが、ゆったりとした吹き抜けの中央にある2階へ続く階段。その階段の周りには、ゆったりとしたソファーが配置されています。全体的に木目を基調としたゆったりとした空間なんです。そう、病院というよりもまるでホテルのロビーを彷彿させます。お会いしたお医者さんも非常に丁寧な感じでした。因みにこの病院は「山王病院」です。なるほど「芸能人や政治家の方達がご利用されるだけの事はあるわ」と納得しました。で思ったんだけど、最近病院に行くと「患者様」って言葉を目にしたり耳にしたりします。でも、実際の対応をみてみると違うな~って感じさせる所もあります。でもこんな病院だったら、きっと「患者様」を実体験させてくれるんだろうな~って思いました。因みに僕は月に1回病院に通っております。僕が通っている病院は帝国ホテルの中の4階にあります。場所柄なのか、混雑もしておらずゆったりとした空気が流れています。大体いつも受付から会計まで30分ほどで終了します。先生も患者の話を十分に聞いてくれるし、スタッフの対応もすごく丁寧で、この病院も「患者様」を体験させてくれる病院のひとつです。有楽町近辺でお仕事されている方でしたら、もし病院に行く時には是非一度この病院を訪ねてみて下さい。我々は病院に行くと3割の自己負担を強いられます。でもこの3割のお金はどんな病院でも同じですが、病院の品質は全然違うんですよね。皆さんは、3割払って納得のできる病院ってお持ちですか?お陰さまでランキング上昇中

2005.10.25

コメント(0)

-

量的緩和

いや~、ようやく秋らしい天気になってきて嬉しい限りです。天気もいいので今日はちょっと堅めな話題。さて、今朝の一部の新聞にも掲載されていた「量的緩和政策」の解除。99年にゼロ金利政策が導入され、次いで01年に量的緩和政策が導入されて以降久しい。今回の解除については「デフレ脱却」が来春にも見込まれ、かつ景気の回復が前提である。ということは今後の金融政策は、目標を金利に戻す事になり、今まで続いた超低金利に明るい兆しが見えてきたかもしれない。これを踏まえて金融商品を考えてみると・・・例えば住宅ローンのを考えてみると、先行き金利の上昇が予想される場合は低金利時点での固定金利が有利となるし、逆に金利の低下が予想される場合では変動金利を選択するのが有利となります。逆に金融商品を購入する場合には、金利の上昇が予想される場合には変動金利商品を、金利の下降が予想される場合には固定金利商品を購入するのがセオリーです。これを生命保険の商品で、且つ貯蓄性の高い商品で見てみましょ。例えば貯蓄性の高い養老保険、個人生命保険、学資保険などは基本的には固定金利商品です。史上最低の予定利率の現状でこれらの商品に加入すると、低い予定利率のまま推移することになり、予定利率が上昇した場合にそのメリットを十分に享受できない可能性があります。じゃあ今後予定利率の上昇を予測した場合に、そのメリットを享受できる商品として上げられるのは変額保険が代表的なものとして上げられます。しかし、変額保険は所謂元本が保障されない商品なのでリスクもあります。そこで視点を変えて、最近終身保険の主流となりつつある「積立利率変動型終身保険」を利用した貯蓄の方法です。この商品は予定利率に最低保障があり、しかも今後景気が上昇し保険会社の運用実績が好転した場合には、予定利率が変動するものです。すごく分かりやすく説明すると、お預かりしたお金の預金金利が引き上げられるイメージです。生命保険に貯蓄性を期待する場合、養老保険、個人年金保険、学資保険、変額保険、終身保険、あなたはどっちを選択します?さてこの日記は何位?

2005.10.24

コメント(0)

-

貯めたつもりが・・・

ようやく天候の落ち着いてきた今日この頃!汗をかかなくなってきて、営業日和と思いきや・・・今日は久々に冷や汗かきました。お客様のところへ伺って保険証券を見せられました。出てきた証券は3枚。それを見た瞬間に( -_・)ン?思わず「この保険に加入した理由ってなんですか?」って聞きました。で帰ってきた答えのひとつとして「お金も貯まると思って・・・」あきまへん。(ノ´▽`)ノオオオオッ♪この3つの保険とも定期保険なんで貯蓄については殆ど期待薄。だって基本的に定期保険は「掛け捨てタイプ」なのでお金はたまりましぇん。ただし退職金準備などの為に、長期平準定期なる商品を使って払い込んだ掛け金合計よりも、お金を貯めることもできますが。しかしお客様のもっていた保険は完全な「掛け捨てタイプ」(ノ_・、)シクシク う~残念!ランキング参加中ならぬ下降中。(汗)

2005.10.21

コメント(0)

-

試してみたんだけど

えっと、会社でね簡単に自分のホームページを作れるってツールを公開したんですよ。でもね~タグも使えないし、デザインの決められた3つの中から選択するしかないんですよ。これじゃね~って開発部門にクレームつけときました。現物だよん。

2005.10.18

コメント(1)

-

物の値段について

なんだかここ最近は天気が不安定ですね。秋の心地よい空気を期待しているのですが残念です。今日はとある2とあるページを見ていて思ったんだけど、いろいろと販売されている物やサービスの値段について妥当だと思う点は?基本的にはある物を買う時って、そのも物を吟味して買うじゃないですか。例えば新発売の缶コーヒー。期待していない味であれば二度を買う事はないと思います。初めて入るレストランの場合は、最初に感じた雰囲気や味などに違和感があった場合は凹みます。さらにサービスが悪いとクレームをその場で言って改善してもらう事も可能です。車だとスペックをチェックして、かつ内装とかトータルな雰囲気とかも見極めて購入を決めると思います。でも車の場合は缶コーヒーと違って簡単に買い換える事はできない事が多いのかな。更に高額な商品である住宅。チラシかなんかでよさげな物件をチェックします。更に現地におもむき周辺環境などをチェックします。そしてモデルルームなんかを見てより具体的な感じを確認します。それらの過程を踏まえて商品やサービスを購入します。でもどうして生命保険に関すると、どうしてよく分からずに購入している方が多いんだろう?車よりも高額な商品なのに?ランキングに参加中です。応援お願いします。

2005.10.08

コメント(4)

-

いい日和だよ~!

ようやく秋の足音が本格的に感じられるようになってきましたね。今日は横浜に行ってきました。一月前まではスーツの上着を片手に持ちながら、もう片手では重さ10数キロ(?)の鞄を持ちながら「アヒアヒ」言っておりました。でもこの頃では涼しくなって「アヒアヒ」とはならなくなってきました。いい季節だな~。営業マンにとっては最良の日和だよん。クリック応援お願いしまっす。

2005.10.03

コメント(2)

-

お客さんに驚かれちまった!

う~どうも天気がすっきりしませんね。そのせいか昨日あたりから微妙な風邪模様です。早く秋の太陽に出会いたいよ~って気分です。で、今日はとあるお客様から子供が生まれたので学資保険について聞きたいと言われたので出かけてまいりました。まず学資保険を選ぶポイントは?これは元本割れ起さない事って説明をしてきました。以外かもしれませんが元本割れを起す商品って結構あるんですよ。もし学資保険を持ってらっしゃるのであればチェックする事をお進めします。方法は簡単「毎月の保険料×12ヶ月×加入年数」が満期学資金より少ないかどうか保険料合計が満期学資金より少なければ一応安心です。ってお話をしていたら、上のお子さんが生まれた時に加入した郵便局の学資保険の証券を持ってこられました。そこで早速チェック!ありゃりゃ~合計保険料の方が上回っとります。内容を見てみると付加されている特約に難点が・・・そこでお子様のケガや病気に備えるための保障についてのお話に突入しました。お客様曰く「じゃあ焼酎さん、焼酎さんの会社で子供の入院などに備えるお勧めの保険ってあるの?」う~ん、確かにお子様の入院に備える保険はあるもののお客様にはお勧めは出来ない。でもな~「ありません」じゃあ芸が無いし・・・そこで提案「県民共済とかコープ(生協ね)の子供向けプランなんかどうでしょうか?」って言ったらビックリしてました。だってね、入院の保障は勿論、損害賠償、死亡保険金までついて毎月たったの1000円ですから。ま~18歳までとは言え、この保険料でこの保障内容。民間の生命保険会社じゃ作れませんから。って説明したらまたまたビックリしてました。そして一言、「保険会社の人から他の会社の保険を勧められるとは思っても見なかった」って。ビックリした方はクリック応援お願いしまつ。

2005.09.27

コメント(2)

-

げ~、マジ支払われないの?

なんとも久々の書き込みで恐縮しとります。最近なにかと世間を賑わせている、保険会社の保険金の不払い問題。ま~他人事かと楽観しておりました。ところが・・・ことの発端は8月のこと。横浜のお客様から連絡があり「あの~焼酎さん、今度手術する事になったんですけど~」。早速事の詳細を伺いがてら、手続きの説明のために横浜へ。話を聞いてみると、最近膝の具合が悪くて病院に行ったところ、以前に痛めた膝を手術することになったそうな。3週間ほどして、給付金の請求書類が届いたので早速会社へ提出。この時点で木曜日。通常は会社へ提出してから3日ほど入院手術給付金の支払いが完了するので翌週の月曜日にコンピューターをチャックしてみた。この時点ではまだ「未決定」の表示。ま~週末を挟んだので、少し時間が掛かっているのかな~と思いそのまま営業へ出発。しかし、翌日もその翌々日の表示されている状態に変更はなし。(^^;そして1週間が経過した木曜日になってもまだ「未決定」の状態に変わりはない。おかしいぞ~、こんな事は初めてだぞ~まさか、今話題の不払いか~と思いながら早速査定部へ電話で問い合わせ。担当者が出てきました。「あの~△△支社の焼酎ですけど、先週提出したた○○さんの給付金の状況なんですけどどうなってますか~?」担当者曰く「診断書に書かれている発病の時期が引っかかってましてね~」詳細を聞いてみると、診断書に記載されている発病時期が198×年になっているらしい。(って事は小学校時代からって事)これはもしして告知義務違反に該当~?って事は、当然給付金は支払われずに契約の解除~?あちゃ~、加入する時には病院に通っている事実は無いって言ってたのに。(涙)でも、ここで頭を過ぎるものが・・・そうだ、お客さんが言ってたのは、小学校時代にスキーで転んで膝を痛めたんだって。でも、その後は何ともなく病院にも通って通った事は無いって言ってたし。って事は「過去5年以内の健康状態」には該当しないじゃん!経過観察で1年に1回でもず~と定期的に病院に通っていれば、5年以上前から現在まで病院の診察を受けているって事でアウトだったんんだけどね。それを担当者に告げたら、担当者も納得した様子。即日には無事給付金がお支払いされました。でも、もし電話してなければどうなっていたんだろう。ブログランキング参加中です。クリック応援お願いします。

2005.09.16

コメント(3)

-

突然なんですが

もしよければご協力下さい。リンクを貼っているリッキーさんの日記を読みました。。以前から、日本の医療を取り巻く法的環境には疑問を抱いていた部分もあったのですが、またまたです。以下コピペです。-----------------------------------------------------------------江口哲朗君の心臓移植・募金のお願い。福岡県太宰府市在住の御家族の長男、江口哲朗君9歳が「突発性拡張型心筋症」のため、ドイツで心臓移植手術を受けることになり、8月中の渡航を目指し手術費用と渡航費用の8000万円の募金を全国にむけて呼び掛けています。突然のお願いで驚かれた方もいらっしゃるでしょう。本当にごめんなさい。哲朗君は、私の祖母の友達でもある方のお孫さんに当たりお母さまの御実家はうちから遠く無いところにあります。2週間程前から雨・猛暑の中、町では街頭募金活動や商店のあちこちにも募金箱が設けられみなさんの善意を集めているところのようです。日本では15歳未満の臓器提供は認められておらず、外国で移植手術を受けるしか方法がありません。今年3月に病名がはっきりしてから、医者からは何度となく「後数日しかもちません」と宣告を受け、その度に本人そして御家族はどんな思いをされたのか。それを考えると、居ても立ってもいられなくなり不躾なお願いで申し訳ないのですが、こちらでお話させて頂いている次第です。もし私に子供がいなかったら、こんなふうに自分の身に置き換えて考えるようなことは できなかったかもしれません。とにかく1日も早く、哲朗君が渡航できるように及ばずながらできる限りの協力をしていきたいと思っています。哲朗君を救う会ではHPを立ち上げて全国に呼び掛けを続けています。『哲朗君を救う会』事務局(092)918-5101「哲郎君を救う会」のHPhttp://tetsuro.townscope.net/振込先を救う会HPより抜粋いたしました。<郵便局> 郵便振替: 01730-2-110889 加入者名: 哲郎くんを救う会<銀 行>口座名(各行共通): 哲郎くんを救う会 テツロウクンオスクウカイ 口座: 1:福岡銀行 太宰府支店 普通預金 1109255フクオカ ダザイフ 窓口でのみ手数料無料 2:西日本シティ銀行 太宰府支店 普通預金0786524 ニシニツポンシテイ ダザイフ 窓口でのみ手数料無料 3:三井住友銀行 福岡支店 普通預金 7172060ミツイスミトモ フクオカ 窓口・ATMとも手数料無料【追記】哲郎くんダイヤル(ダイヤルQ2)開通しました。ガイダンスに沿って聞いて頂きますと約300円の募金となります。0990-53-7777携帯・公衆電話など一部、お電話ではご利用できません。

2005.07.27

コメント(5)

-

2度ビックリしちゃいました。

いや~、今日も暑いですね。しっかし最近保険の話を書いていないような気がするな~。ですがあえてまたまた親父ネタです。手術から無事一週間が経過しました。今のところ、気になる後遺障害も出ないまますこぶる順調のご様子。手術前の首から頭にかけての痛みは完全に消えて、肩甲骨の間が少し痛む程度だそうです。親父曰く「これくらいの痛みは前と比べれば全然たいした事ないよ~。平気さ~。」まあ殆どベットに横になっている状態なので、その影響もあるのかな。でも我侭ぶりはキチンと発揮しているようです。首の手術をしたとあって、首にはコルセットが巻かれているようです。ま~そりゃそうですよね。勝手気ままに首を動かしていたんじゃ、移植した骨もくっつかないですから。でも、田舎は梅雨も明けてまさに盛夏。でまたまた親父曰く「足は寒いけどよ~、首の周りが暑いさ~」で、看病の母親が団扇でパタパタ。ま~、ある意味微笑ましい光景ですな。で、お袋と気になる入院諸費用の話を・・・そこでビックリ。なんと親父は個室に入っているらしい。(げっお金大丈夫なんかい?)お袋曰く「お父さんの我侭な性格を考えたら、一般の病室となると回りの人に迷惑がかかるからよ~」だってさすが長年連れ添ってきた夫婦だけの事はあるな~と感心。でも個室となると、差額ベット代が気になるところ。ヒヤヒヤしながらお袋に聞いてみた。なななんと一日3000円だって。思わず「安いー」さっすが○州会病院だな~って2度感心しちゃいました。ブログランキング参加中です。クリック応援お願いします。

2005.07.05

コメント(3)

全159件 (159件中 1-50件目)