PR

カレンダー

キーワードサーチ

コメント新着

NB Online

サブプライム、信用収縮は来春まで続く 2007年12月12日 水曜日 服部 哲郎 抜粋

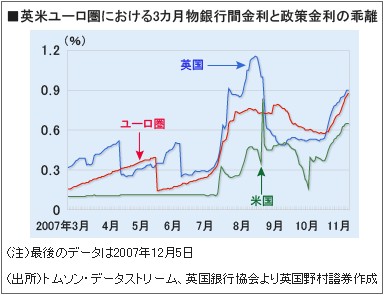

追加損失が発生するのではないかとの市場の不安感は払拭されておらず、短期金融市場の金利は再び上昇している(図)。

信用収縮が収束する兆しは、いまだに見えていない。その背景には、主に3つの要因が挙げられるだろう。

第1 に、米国住宅価格の下落や、格付け機関による、サブプライムローン関連の証券の格下げから、原資産の棄損がさらに拡大するリスクがある。

第2 の要因として挙げられるのは、金融機関の決算発表数字に対する根強い不透明感である。具体的には、住宅ローン証券(RMBS)、貸出債権などを担保とする債務担保証券(CDO)、資産担保証券(ABS)を原資産とするABS CDOなどのサブプライムローン関連投資の資産評価で、市場価格を優先する公正価値による評価の適用を見送り、独自のモデルに基づく評価を用いるケースが多いからだ。 (中略)

最後 の要因としては、「モノライン」と呼ばれる金融保証会社への信頼感が揺らいでいる点がある。サブプライムローン問題の発生後、ABSの格下げが相次いだため、金融保証会社の安定性に疑問符が付き、格付け会社が金融保証会社の格付け見直しに動いている。格付けの見直しは、保証対象のABSなどの格付け、さらにABSの評価額に悪影響を及ぼす可能性が強い。 (以下略)

信用収縮の継続の要因をまとめておこう、

1) 資産の棄損 拡大、

(保有証券格下げ、住宅価格下落)2) 決算書の 数字のウソ --> 会社の信用低下、

(神話価格、簿外扱いのまかり通り)3) 債券を保証するはずの 金融保証会社自体の沈没 、

問題リスト

と共に覚えておきたい、

ABCP 発行激減、

ヘッジファンドの隠れ損 、(CDO1.5兆ドル保有)

LBOローンが抱える CDOの評価 、( CDO総額は3兆ドル )

下落を始めた 米商業用不動産 & イギリスの地価、

超引き締め中、 中国、

隣の国 韓国、アト、

金融保証会社 の格付けダウンの影響、(MBIA株価暴落中)

金融機関への 召喚状の結果

フロリダや 州の公的ファンド解約問題 、

9-11期の金融機関決算発表、(次週)

SIVの格付け大幅ダウン(次週、S&P)

-

あなたの伴侶は? 2023年01月11日

-

不動産投資をやめた理由 2014年01月23日 コメント(2)

-

昔の名前で出ています、リンゼーウィリア… 2013年07月03日