フィンテックG~収入モデル

*素人が認識したことを書き連ねておりますので、間違えている部分はあるかと思います。ご了解ください。間違えに気がついた場合には、修正する可能性もあります。また、2005年12月10日現在で得た情報をもとに書いておりますので、状況が変化する可能性もございますので、その点もご了解ください。

<収入モデルを概観>

フィンテックの収入は、(1)仕組みを策定して、関係者間の調整を行うことに対する対価(同社では「アレンジメント業務収入」という)と、(2)フィンテック自身が、自分で組成したSPCに投資・融資することで得られる利益(同社では、「プリンシパル・ファイナンス」と呼ぶ)、(3)その他の収入、(4)信用補完、(5)FGSとFREの収益、ある。

それぞれを見ていこう。

(1)アレンジメント業務収入

次のようなアレンジメント業務に対する対価である。

・ 仕組みの基本設計

・ SPCの設立管理

・ 信託銀行(建設会社)、レンダ-、投資家など関係者の選定と招聘

・ 金銭債権(不動産物件)などのデューデリージェンス(精査)

・ ABS債券の発行手続きと、ABS債券の販売者の選定と招聘

・ 契約関係書類の作成

・ 弁護士選定および招聘

・ 税務会計顧問の選定および招聘

・ 法律会計税務からの検証

弁護士や会計士の先生方と組んで、法律・会計・税務の面で仕組みを検証した上で、貸し手、投資家、オリジネータ(金融機関、不動産デベロッパー)などの様々な関係者を説得して、証券化のための仕組みを作り上げることが、フィンテックの仕事である。

このアレンジメント業務に対するフィーの計算の仕方は、案件の種類によって違う。金銭債権の証券化の案件は、証券化する金銭債権の金額の数%をいただく収入モデルである。不動産の開発型の案件については、1案件ごとに、交渉してフィーを決定していく(数千万円~)。

一度同社が手がけた証券化の仕組みをテンプレート化しているようで、そのため、案件の数が増えても比例的に人件費が伸びるようなビジネスではないように個人的に推測している。一度テンプレート(同社は、個人投資家に説明しやすいように「型紙」という呼び方をしている)が決まっているので、案件の数が増えれば増えるほど、利益率が向上しやすいのではと個人的には見ている。

なお、業務の1つとして、「仕組みの基本設計」とあるが、同社は、2005年10月より、新しいプロダクトを作るべく専門の部署を設けている。現在は、不動産開発型の案件が主流のようだが、同社の2005年11月10日の資料を見ると、特許やコンテンツの証券化のアレンジメントも手がけるつもりでいるようである。特許やコンテンツの証券化については、11月30日の東京での個人投資家の説明会では、わかってしまうので具体的な説明は避けたいという話をしたが、話し振りから進んでいるのではと個人的には印象を受けた。

(2)プリンシパル・ファイナンス

自分で投融資することで得られる利益である。自分たちで組成したSPCへの貸付金に対しての金利、と、出資金に対する配当、フィンテックが自分で投資・融資した案件を再商品化してそのプロダクトの転売による差益なども含まれる。保有期間は、1-6ヶ月程度(2005年11月10日発表資料より)。

商品として販売する前に自分で一度引受ける金額を大きくするために、12月1日に発表したように、転換社債を発行した。調達した180億円の80億円がこのプリンシパル・ファイナンスに利用される。

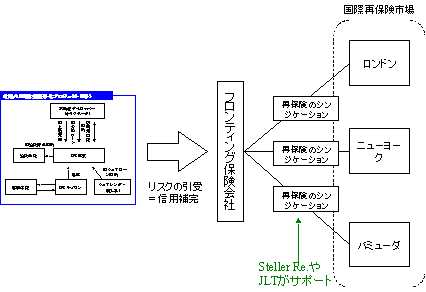

(3)信用補完業務

仕組みに存在するファイナンシャルリスクを、「保証」という形で保険会社に引き受けてもらうためのサービス。

例えば、金銭債権証券化プロジェクトの場合、発行する債券に信用力を付与する必要があるときには、損害保険会社が債券の支払いを保証することで、投資家からすれば、安心して債券を購入することができる。

保険会社にリスクをとってもらうとき、実際は、(1)仕組み上のリスクを切り出し、(2)切り出されたリスクの元受会社(フロンティング保険会社)を選定、(3)最終的にリスクを受ける再保険会社へアプローチ、という流れで業務は進められる。

(2)のフロンティング保険会社としては、同社の場合は、ニッセイ同和損保が引受けることが多い。そして、フロンティング保険会社が引受けたリスクを、さらに再保険会社20-50社に分散して、リスクを引受けてもらう。説明に時間と労力がかかることは容易に想像できる。したがって、利益率的には高くない。

再保険会社が引受けてもらうために、同社は、欧州最大の再保険のブローカーであるJLT(従業員4000人)に委託している。

http://www.jltgroup.com/index.php4

2005年11月30日の東京での個人投資家向けの説明会では、2006年3月期の上半期中には、信用補完業務の整備をするという話をしたが(準備に2年かかっている)、翌日の12月1日に、今までJLTが行っていた再保険のブローカレッジ業務を行うために、Steller Re. LTD(この会社に100%出資する親会社はSteller Capital AGであるが、親会社にフィンテックが100%出資)の設立を発表した。今まで外部委託する場合には、粗利益率が24%程度であったが、2006年9月期の会社予想ではStellerのグループでの「経常利益率」が60%以上と、劇的な利益率の向上が見込まれる。同社の解決策としては、自社の子会社で手がけるというものだったのだ。

(4)その他の収益

同社が手がけた案件のSPCの事務委託業務に対する対価。契約内容の変更、キャッシュマネジメント(事業資金計画書や予算計画書の作成)など。案件ごとに決められる。

(5)FGSとFREの収益

FGS(フィンテックグローバル証券)は、2005年10月に証券業登録をした。FGSの収益には、プリンシパル・ファイナンスで得た金銭債権などを債券として商品化して、第3者へ販売するときの販売手数料が計上される。

ちなみに、FGSの責任者は、AIGのアジアでの銀行部門の立ち上げの責任者であるロバート・バースト氏。バースト氏は、有名な投資家で、ヘッジファンドの会長をしている。海外投信を日本の投資家に販売しているとのこと。

FRE(フィンテックリアルエステート)は、同社の不動産取引に伴う仲介手数料や、同社の不動産開発型プロジェクトのキャピタルゲインを計上する。不動産取引に関しての収益は、全てこちらに計上される。

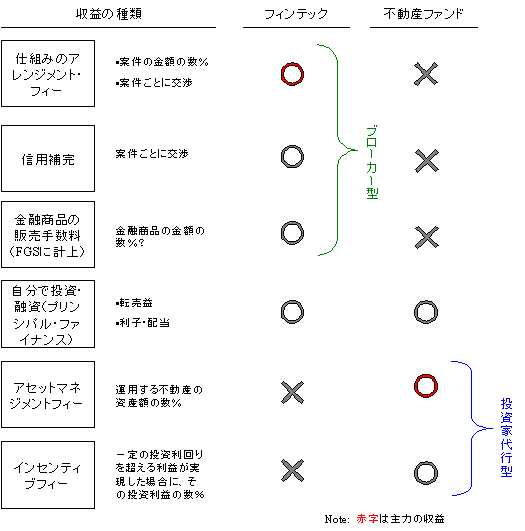

<不動産ファンドとどうちがうの?>

フィンテックは、不動産の証券化を手がけているため、商売として、不動産ファンドとどうちがうのかがわかりにくい。収入モデルの観点から、不動産ファンドと大まかに比較したものが、下の図である。

不動産ファンドの収入モデルは、投信やベンチャー・キャピタル、あるいはヘッジファンドとほぼ同じだと個人的には理解している。要は、投資家の代行者なのである。腕のいいファンドマネージャーやキャピタリストを集めて、お客様よりも高い投資パフォーマンスで回すことに対して、アセット・マネージメント・フィーやインセンティブ・フィーを頂戴する収入モデルである。それに加えて、お客様のファンドの中に自分のお金も投入して、投資も行う。利回りを最大化させることが最大のミッションである。

それに対して、フィンテックは、金融ブローカー型の収入モデルだと個人的には考えている。つまり、多額のお金の移動(オリジネータ→SPC)をつくって「仲介する」(ブローカレッジする)ことで、手数料を頂戴するモデルである。確かに、自分で融資・投資したりするので、一見、不動産ファンドと同じように見えるのだが、その収入は、アレンジメント業務があるからこそ生まれてくる収入だと考えている。本質的には、アレンジメント収入を主体にして、アレンジした案件から派生的に生まれる収入も得る金融ブローカーだと理解している。自己資金による投資・融資で利回りの最大化を目指すことも大切であろうが、それ以上に、お客様のニーズに合った形でリスクを分散させる仕組みを作って主体から主体へとお金を移動させることが大きなミッションだと収入モデルを見ていると思われる。

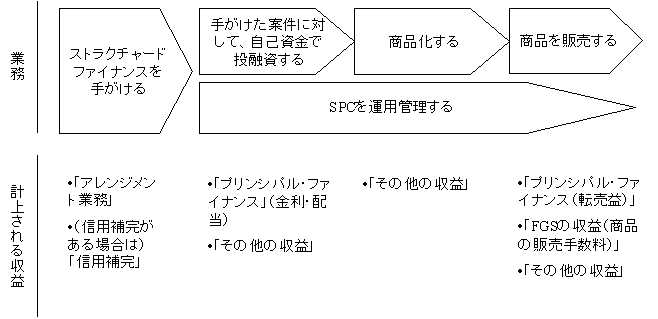

<業務の流れの観点から見た収益>

次に角度を変えて、同社の業務の流れとそこで発生する収益を整理したものが、下図である。

業務の流れから整理すると、同社が証券化を手がけた案件から、派生的な収入が得られるビジネスモデルということがよりはっきりとわかる。すなわち、まずは、「アレンジメント業務」による収益が計上され、その手がけた案件に対して自己投資・融資した収益である「プリンシパル・ファイナンス」(債券の転売益、金利収入)、自分で買った債券を商品化して販売する手数料である「FGSの収益」、そして、「その他の収入」(SPCの運営業務に対するフィー)などを得るのである。

したがって、不動産の開発や金融機関の金銭債権に対しての証券化のアレンジメントが増えれば増えるほど、派生的な収入が増える可能性が高いことがわかる。しかも、アレンジした不動産の案件については、売却先を決めていないだけに、しばらくたつとリファイナンスする可能性が高く、フィンテックにとっては将来の飯の種になる可能性が大である。

逆にいえば、同社を評価するときに欠かせないのは、将来的に、アレンジメント業務として、どれだけ大きな金額の案件を数多く取り扱えるのか、という点だと言える。たとえば、今大きく収益に貢献している不動産の開発型案件に対するアレンジメント業務が尻すぼみになったとき、プリンシパル・ファイナンスなど他の収益にもマイナスの影響を与えることは、容易に想像がつくところである。

同社が、同じタイプの案件であればどれだけ新規顧客を獲得できるのかという点と、新規の分野としてどれだけ証券化の仕組み作りに成功するのかが(例 特許・コンテンツの証券化)、この会社の成長を予想する上で大切になると個人的には解釈している。

この点については、後日、同社の中期計画に対してmarcoなりの妄想を交えて参考までに評価したい。

(2005年12月10日作成)

© Rakuten Group, Inc.